Tamanho e Participação do Mercado de Serviços de TI de Singapura

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

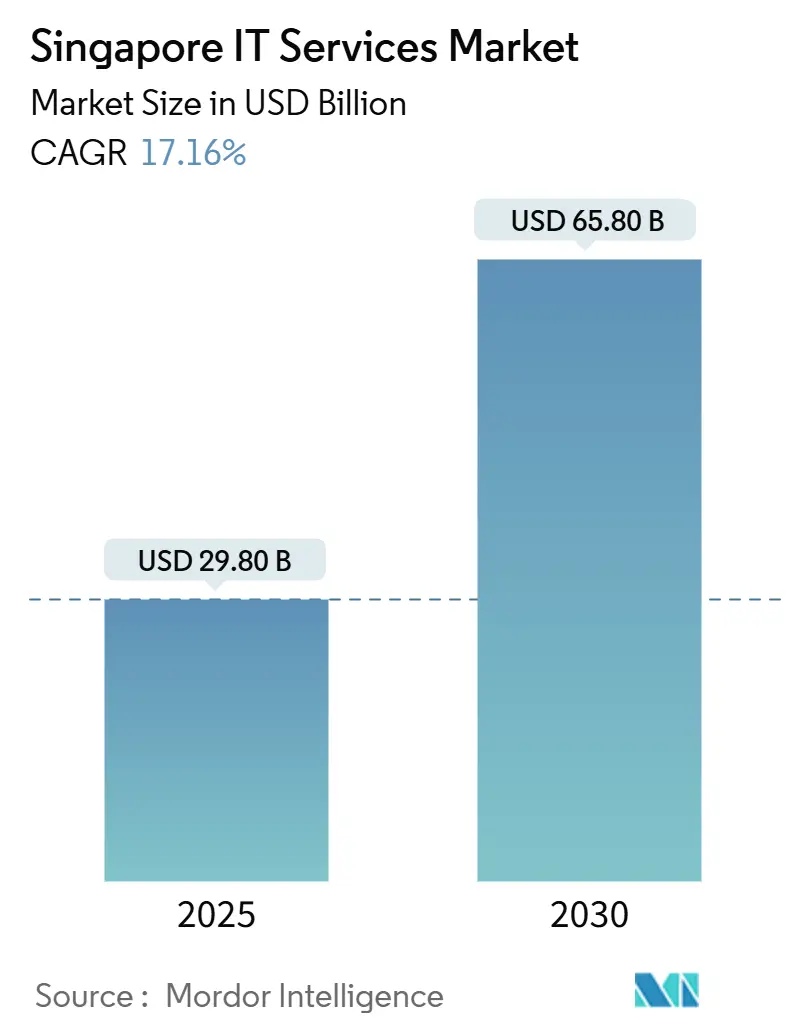

| Tamanho do Mercado (2025) | 29.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 65.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI de Singapura pela Mordor Intelligence

O tamanho do mercado de serviços de TI de Singapura situou-se em USD 29,80 bilhões em 2025 e está previsto para crescer até USD 65,80 bilhões até 2030, o que representa um CAGR de 17,16%. Um mandato de setor público com prioridade para a nuvem que já migrou mais de 80% dos sistemas elegíveis, gastos anuais do governo em TIC acima de USD 3 bilhões e os investimentos da Smart Nation 2.0 continuam a sustentar essa trajetória de crescimento. Corporações multinacionais que utilizam Singapura como sede para a Ásia-Pacífico demandam sofisticados serviços de integração transfronteiriça, enquanto o fatiamento de redes 5G abre novos casos de uso de terceirização em manufatura, saúde e logística. Ao mesmo tempo, uma crescente lacuna de competências em cibersegurança impulsiona as empresas em direção à segurança gerenciada, e o aumento da capacidade de entrega próxima na Malásia e nas Filipinas remodela as considerações de custo-qualidade sem erodir a proposta de valor premium de Singapura.

Principais Conclusões do Relatório

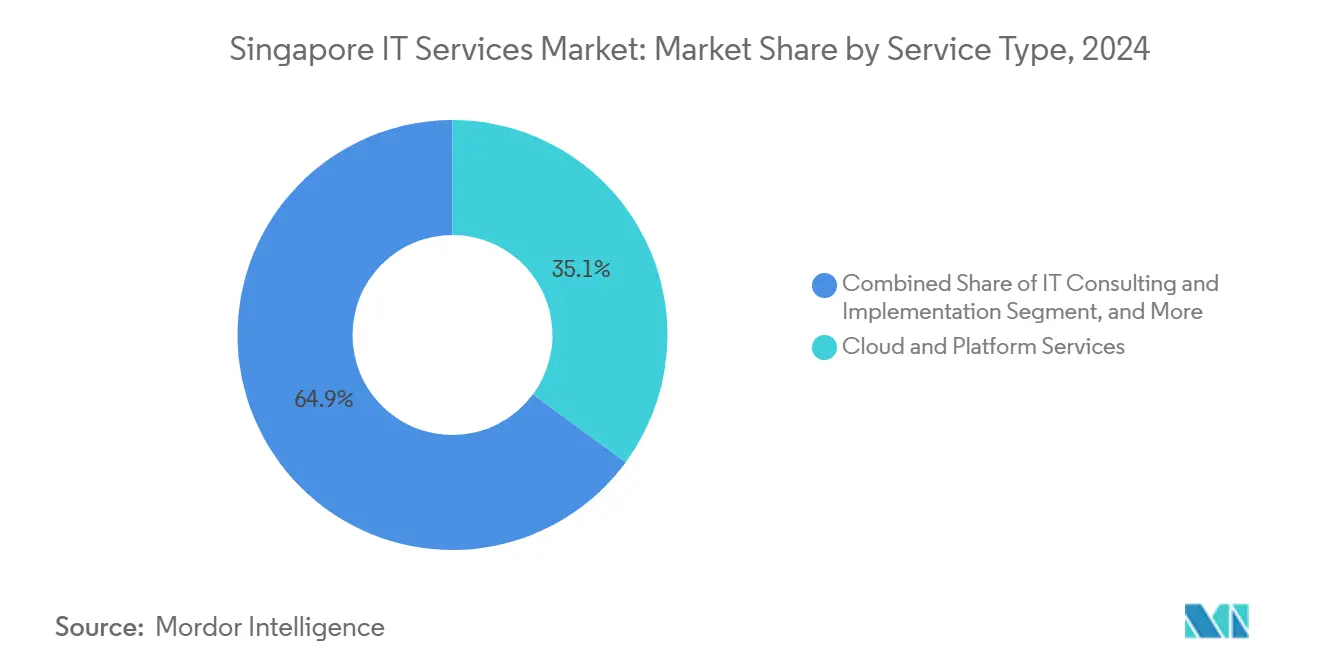

- Por tipo de serviço, os Serviços de Nuvem e Plataforma lideraram com 35,1% da participação do mercado de serviços de TI de Singapura em 2024; os Serviços de Segurança Gerenciada estão projetados para expandir a um CAGR de 20,3% até 2030.

- Por tamanho de empresa, as Grandes Empresas detinham 62,3% do tamanho do mercado de serviços de TI de Singapura em 2024, enquanto as Pequenas e Médias Empresas avançam a um CAGR de 18,8% no período 2025-2030.

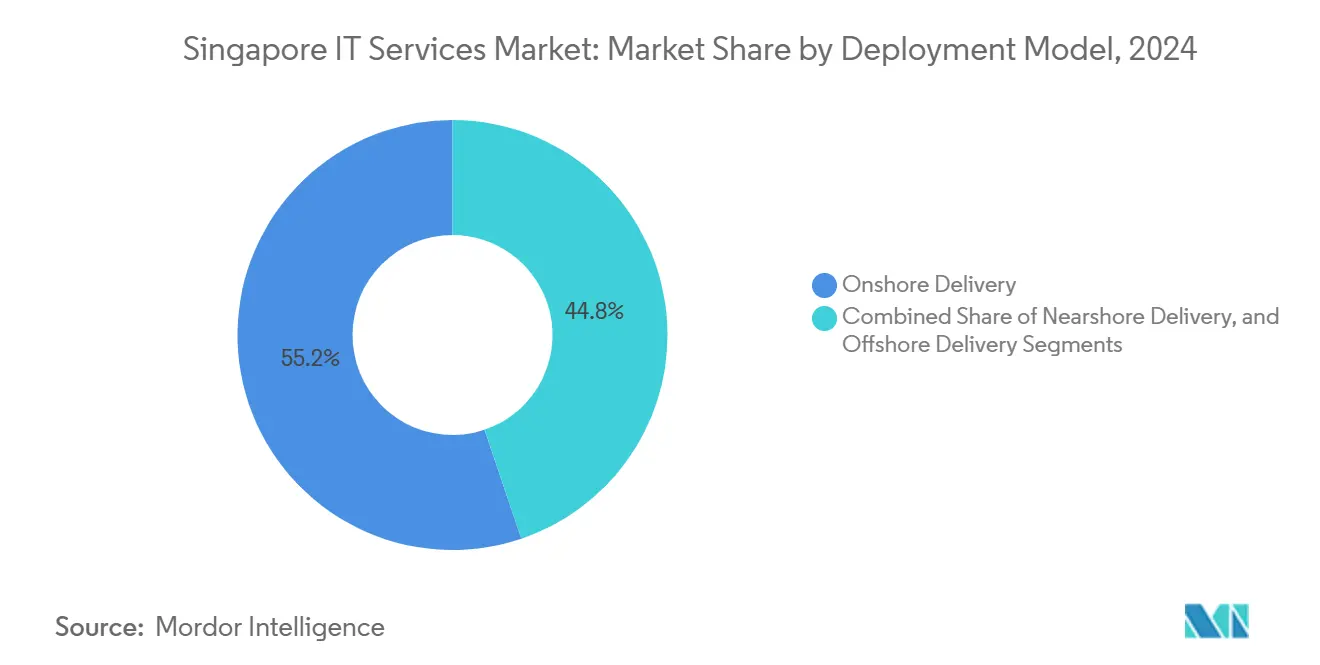

- Por modelo de implantação, a Entrega Local respondeu por 55,2% da participação do mercado de serviços de TI de Singapura em 2024, e a Entrega Próxima/Offshore está crescendo a um CAGR de 19,5% até 2030.

- Por vertical, o BFSI capturou 30,7% do tamanho do mercado de serviços de TI de Singapura em 2024; Saúde e Ciências da Vida estão expandindo a um CAGR de 19,2% até 2030.

Tendências e Perspectivas do Mercado de Serviços de TI de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração dos investimentos em TIC da Smart Nation 2030 | +4.2% | Nacional, com benefícios concentrados em centros urbanos | Médio prazo (2 a 4 anos) |

| Mandato governamental de aquisição com prioridade para a nuvem | +3.8% | Agências governamentais nacionais, com repercussão nas empresas vinculadas ao governo | Curto prazo (≤ 2 anos) |

| Incentivos de adoção de IA Generativa para PMEs via Sandbox da IMDA | +2.9% | Ecossistema nacional de PMEs, ganhos iniciais em fintech e saúde | Médio prazo (2 a 4 anos) |

| Escassez de competências em cibersegurança impulsionando a demanda por Serviços de Segurança Gerenciada | +3.5% | Empresas globais com operações em Singapura | Curto prazo (≤ 2 anos) |

| Singapura como sede da Ásia-Pacífico e polo de entrega próxima/offshore | +4.1% | Operações de multinacionais regionais, conectividade ASEAN | Longo prazo (≥ 4 anos) |

| Casos de uso de terceirização habilitados pelo fatiamento de redes 5G | +2.7% | Clientes empresariais, primeiros adotantes do setor público | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos Investimentos em TIC da Smart Nation 2030

Os gastos públicos anuais acima de USD 3,3 bilhões, com 45% destinados a projetos codesenvolvidos, sustentam um ecossistema em que a contratação por volume e as categorias "Tender Lite" aceleram os ciclos de aquisição.[1]Agência de Tecnologia do Governo, "FY24: Government To Spend More Than $3B To Modernise ICT Infrastructure And Develop Digital Services," tech.gov.sg Mais de USD 2,1 bilhões são direcionados a iniciativas de cibersegurança e confiança pública, criando uma forte demanda por integradores capazes de obter certificação nos padrões de referência governamentais. À medida que esses marcos se estendem às empresas vinculadas ao governo, os fornecedores capazes de mapear soluções para as arquiteturas de referência da Smart Nation obtêm acesso prioritário a um pipeline plurianual de projetos de transformação. O efeito halo resultante estimula a adoção pelo setor privado, ampliando a demanda total endereçável por migrações para a nuvem, ferramentas de governança de dados e serviços de cidadania habilitados por inteligência artificial.

Mandato Governamental de Aquisição com Prioridade para a Nuvem

Superando sua meta inicial de 70%, o governo migrou mais de 80% das cargas de trabalho elegíveis para a nuvem comercial até 2024, por meio dos caminhos padronizados GCC e GCC+. A equipe central de habilitação da GovTech fornece treinamento compartilhado, modelos e linhas de base de segurança, reduzindo os prazos de entrega para novas implantações. Regras mais flexíveis agora permitem cargas de trabalho não classificadas em nuvens públicas, desbloqueando nova demanda de agências antes limitadas por interpretações de residência de dados. Fornecedores proficientes em controles equivalentes ao FedRAMP estão bem posicionados para capturar orçamentos contínuos de modernização em ministérios, conselhos estatutários e entidades quase governamentais.

Incentivos de Adoção de IA Generativa para PMEs via Sandbox da IMDA

Por meio do programa Sandbox de IA Generativa, mais de 150 PMEs testaram protótipos de inteligência artificial generativa; 82% mantiveram implantações ativas após o piloto.[2]Autoridade de Desenvolvimento de Mídia e Infocomunicações, "IMDA Scales Efforts To Level Up Singapore's Tech Talent," imda.gov.sg Subsídios que cobrem até 70% dos custos do projeto reduzem as barreiras de entrada, enquanto um mercado selecionado de fornecedores pré-aprovados acelera a seleção de soluções. A tração inicial parece mais forte em bots de atendimento ao cliente de fintech e assistentes de triagem em saúde, sinalizando rápida demanda por serviços de engenharia de dados específicos para cada domínio. Esse impulso propulsiona a diversificação de receitas além das contas de grandes empresas e estimula ofertas empacotadas adaptadas a clientes com recursos limitados.

Escassez de Competências em Cibersegurança Impulsionando a Demanda por Serviços de Segurança Gerenciada

Estima-se que 10.000 vagas de aperfeiçoamento em cibersegurança nos próximos três anos reduzirão, mas não eliminarão, a lacuna de talentos. Provedores de serviços gerenciados locais relatam 98% de urgência para expandir competências em inteligência artificial e 82% de pressão dos clientes por defesas integradas com inteligência artificial. O programa CISO como Serviço da CSA oferece compensações de custo de até 70%, colocando a proteção de nível empresarial ao alcance dos orçamentos das PMEs. Consequentemente, os provedores de serviços de segurança gerenciada que integram inteligência de ameaças, automação de SOC e consultoria de conformidade capturam fluxos de anuidades crescentes em meio à crescente sofisticação dos ataques.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de mão de obra em comparação com concorrentes regionais | -2.8% | Mercado de trabalho nacional, agudo em funções especializadas | Curto prazo (≤ 2 anos) |

| Maior carga de conformidade com a PDPA | -1.9% | Todas as entidades de processamento de dados, operações transfronteiriças | Médio prazo (2 a 4 anos) |

| Saturação do mercado doméstico | -2.1% | Segmento empresarial local, contratos governamentais | Longo prazo (≥ 4 anos) |

| Limites de carbono e regras de relatórios para centros de dados | -1.6% | Operadores de centros de dados, provedores de serviços em nuvem | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Mão de Obra em Comparação com Concorrentes Regionais

Os salários anuais de engenheiros de software que variam de SGD 60.000 a 360.000 (USD 44.000 a 267.000) superam em muito os equivalentes na Malásia, nas Filipinas e no Vietnã, onde as tarifas horárias variam de USD 25 a 59, em comparação com USD 55 a 65 em Singapura. O arrendamento de espaço de trabalho tem uma média de SGD 6.023 por assento anualmente, elevando o custo total de entrega de serviços acima das alternativas regionais. Para defender as margens, os provedores estão expandindo equipes de entrega próxima para atividades padronizadas, reservando tarefas de maior valor em arquitetura e governança para o polo de Singapura.

Maior Carga de Conformidade com a PDPA

As emendas à Lei de Proteção de Dados Pessoais exigem notificações obrigatórias de violação e restringem os controles de transferência transfronteiriça, aumentando os custos de conformidade para os operadores de serviços.[3]Steptoe and Johnson LLP, "Singapore Data Protection: Considerations For Data Driven Compliance Activities," steptoe.com Embora as novas isenções de "interesses legítimos" ofereçam flexibilidade limitada, as atualizações interpretativas contínuas forçam o realinhamento constante de políticas. Os fornecedores devem incorporar trilhas de auditoria robustas, criptografia e módulos de gestão de consentimento para navegar pelas obrigações em evolução, aumentando a sobrecarga operacional, mas abrindo fluxos de receita de consultoria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Dominância da Nuvem Acelera a Transformação Digital

O tamanho do mercado de serviços de TI de Singapura para Serviços de Nuvem e Plataforma registrou 35,1% do gasto total em 2024. As migrações generalizadas do setor público e a busca empresarial por arquiteturas escaláveis sustentam essa liderança. Os Serviços de Segurança Gerenciada seguem como o segmento de crescimento mais rápido, impulsionados por um CAGR de 20,3% e pela crescente dependência de capacidades de SOC terceirizadas que aliviam a escassez de talentos.

A distribuição da participação do mercado de serviços de TI de Singapura revela demanda constante por Consultoria e Implementação de TI, que orienta implantações complexas de nuvem híbrida em meio aos mandatos de conformidade da MAS. A Terceirização de Processos de Negócios mantém relevância ao incorporar automação de processos robóticos e análise de dados nos fluxos de trabalho de atendimento ao cliente, enquanto a Terceirização de TI pura apresenta crescimento moderado à medida que a automação substitui a arbitragem de mão de obra. Coletivamente, esses padrões posicionam Singapura como um polo de serviços digitais de alto valor, em vez de um local de terceirização baseado em volume.

Por Tamanho de Empresa do Usuário Final: A Aceleração das PMEs Transforma a Dinâmica do Mercado

As Grandes Empresas geraram 62,3% do tamanho do mercado de serviços de TI de Singapura em 2024. Elas continuam a impulsionar a orquestração complexa de múltiplas nuvens, arquiteturas de confiança zero e harmonização de conformidade regional. No entanto, as PMEs estão expandindo a um CAGR de 18,8%, apoiadas por subsídios que cobrem até 70% dos custos tecnológicos qualificados e programas sandbox que reduzem o risco de pilotos de IA Generativa.

A convergência das necessidades empresariais induz os provedores a criar camadas de serviço modulares: contratações fracionadas de Diretor de Tecnologia, pacotes de cibersegurança com pagamento conforme o uso e aceleradores de SaaS verticalizados. À medida que as PMEs ultrapassam a marca de 90% de adoção de ferramentas digitais, os fornecedores capazes de agrupar governança, infraestrutura de nuvem e otimização de processos de negócios capturam receitas recorrentes enquanto ampliam o mercado total endereçável.

Por Modelo de Implantação: A Preferência pela Entrega Local Equilibra Custo e Controle

A Entrega Local reteve 55,2% da participação do mercado de serviços de TI de Singapura em 2024, refletindo o valor atribuído à conformidade regulatória, soberania de dados e capacidade de resposta para cargas de trabalho de missão crítica. No entanto, o CAGR de 19,5% da Entrega Offshore destaca a crescente aceitação de equipes ágeis distribuídas que aproveitam os diferenciais salariais regionais.

Modelos híbridos são agora comuns: o design estratégico e a governança permanecem locais, enquanto a codificação e o suporte de nível 1 fluem para centros de entrega próxima em Johor, Manila e Cidade de Ho Chi Minh. Ferramentas de colaboração aprimoradas e painéis rigorosos de nível de serviço sustentam a qualidade, garantindo que as economias de custo não comprometam as obrigações de conformidade com a MAS ou a PDPA.

Por Vertical do Usuário Final: Liderança do BFSI Encontra a Inovação em Saúde

O BFSI contribuiu com 30,7% da receita de 2024, sustentado por serviços bancários centrais digitalizados, pagamentos em tempo real e mecanismos de relatórios regulatórios. Os sandboxes regulatórios incentivam a experimentação contínua em fintech, impulsionando a demanda por gateways de API seguros e consultoria em DevSecOps.

Saúde e Ciências da Vida, avançando a um CAGR de 19,2%, é impulsionada por um Fundo de Inovação em Saúde de USD 200 milhões que apoia pilotos de diagnóstico por inteligência artificial e sistemas de cuidados preditivos. A Manufatura aproveita o fatiamento de redes 5G para automação de processos; a Logística depende da otimização de rotas orientada por dados; e as concessionárias de Energia implantam análises de redes inteligentes para atender aos mandatos de relatórios de carbono. Os provedores que dominam as nuances verticais garantem margens premium e prazos de contrato mais longos.

Análise Geográfica

O mercado doméstico de Singapura é geograficamente compacto, mas comercialmente denso, representando 100% da demanda nacional endereçável e atuando como ponto de partida para engajamentos mais amplos na ASEAN. Em 2024, a economia digital contribuiu com SGD 106 bilhões (USD 78 bilhões) ou 17,3% do PIB, crescendo a mais do dobro da economia geral. Mais de 4.000 startups de tecnologia se concentram em torno de mais de 70 instalações de centros de dados com capacidade operacional de 1,4 GW, entregando latência inferior a dois milissegundos para a maioria das transações intraurbanas.[4]Cushman and Wakefield, "Singapore, Hong Kong Rank Third And Fourth In Global Data Centre Market Comparison," cushmanwakefield.com

Dezesseis cabos submarinos conectam Singapura à América do Norte, à Europa e aos estados vizinhos da ASEAN, garantindo que as cargas de trabalho em nuvem possam se expandir entre regiões com mínima variação de latência. A oferta de GPU como Serviço da Bridge Alliance estende ainda mais a elasticidade computacional para a Tailândia, a Malásia e a Indonésia, consolidando o papel de Singapura como centro digital da região.

A integração com Johor por meio da nova Zona Econômica Especial prepara modelos de entrega híbrida em que tarefas de computação intensiva são processadas na Malásia, enquanto a governança, a orquestração e os serviços voltados ao cliente permanecem locais. À medida que os debates sobre localização de dados se intensificam em toda a ASEAN, a postura equilibrada de Singapura — defendendo fluxos de dados abertos aliados a proteções robustas de privacidade — a posiciona como o modelo regulatório para os mercados vizinhos.

Cenário Competitivo

O mercado de serviços de TI de Singapura abriga uma combinação competitiva de operadoras de telecomunicações estabelecidas, consultorias globais e especialistas em domínios de nicho. A NCS da Singtel aproveita seus profundos laços com o governo e uma expansão do centro de dados SG6 de USD 260 milhões para garantir contratos no setor público e de cargas de trabalho de inteligência artificial. A Accenture e a IBM se diferenciam por meio de redes de entrega em toda a região, enquanto a StarHub se associa à ServiceNow para automatizar os ciclos de vida de gestão de serviços de telecomunicações.

Os grandes provedores de nuvem globais estão redobrando seus esforços: o Google investiu USD 5 bilhões em infraestrutura de centros de dados desde 2018, a Oracle abriu uma segunda região de nuvem, e a NTT DATA está em parceria com a CSIT para reforçar as capacidades nacionais de ciberdefesa. Os provedores são agora avaliados pela prontidão para a inteligência artificial, credenciais de zero carbono e a amplitude das certificações de conformidade.

As pressões de custo decorrentes das diferenças salariais regionais estimulam uma série de alianças estratégicas. A Singtel e a Hitachi estão codesenvolvendo nós de nuvem GPU, enquanto a colaboração da Fortinet com a CSA incorpora feeds de inteligência de ameaças nas infraestruturas críticas de informação nacionais. A participação de mercado permanece fluida, com startups emergentes de tecnologia avançada garantindo rodadas de financiamento — DiMuto, Aprisium e Decagon entre elas — injetando inovação em transparência de cadeia de suprimentos e suporte ao cliente baseado em inteligência artificial.

Líderes do Setor de Serviços de TI de Singapura

NCS Pte Ltd

Singapore Telecommunications Ltd (Singtel)

Accenture Pte Ltd

IBM Singapore Pte Ltd

StarHub Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Equinix comprometeu USD 260 milhões para seu sexto centro de dados em Singapura (SG6) para suportar cargas de trabalho de inteligência artificial de alta densidade.

- Outubro de 2024: O Google concluiu uma expansão de campus que eleva o total de seus investimentos em Singapura para USD 5 bilhões.

- Outubro de 2024: A NTT DATA e a CSIT assinaram um Memorando de Entendimento para reforçar as capacidades nacionais de ciberdefesa.

- Agosto de 2024: A Singtel e a Hitachi firmaram parceria para construir infraestrutura de nuvem GPU de próxima geração em toda a Ásia-Pacífico.

Escopo do Relatório do Mercado de Serviços de TI de Singapura

| Consultoria e Implementação de TI |

| Terceirização de TI (ITO) |

| Terceirização de Processos de Negócios (BPO) |

| Serviços de Segurança Gerenciada |

| Serviços de Nuvem e Plataforma |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Entrega Local |

| Entrega Próxima |

| Entrega Offshore |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Telecomunicações e Mídia |

| Logística e Transporte |

| Energia e Serviços Públicos |

| Outros Verticais do Usuário Final |

| Por Tipo de Serviço | Consultoria e Implementação de TI |

| Terceirização de TI (ITO) | |

| Terceirização de Processos de Negócios (BPO) | |

| Serviços de Segurança Gerenciada | |

| Serviços de Nuvem e Plataforma | |

| Por Tamanho de Empresa do Usuário Final | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Modelo de Implantação | Entrega Local |

| Entrega Próxima | |

| Entrega Offshore | |

| Por Vertical do Usuário Final | BFSI |

| Manufatura | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Varejo e Bens de Consumo | |

| Telecomunicações e Mídia | |

| Logística e Transporte | |

| Energia e Serviços Públicos | |

| Outros Verticais do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de TI de Singapura em 2025?

Situa-se em USD 29,80 bilhões e está projetado para crescer até USD 65,80 bilhões até 2030.

Qual linha de serviço lidera os gastos?

Os Serviços de Nuvem e Plataforma detêm uma participação de 35,1%, refletindo migrações sustentadas e os mandatos da Smart Nation.

Qual segmento está se expandindo mais rapidamente?

Os Serviços de Segurança Gerenciada estão avançando a um CAGR de 20,3% até 2030 devido à aguda escassez de competências em cibersegurança.

Por que as PMEs são importantes para os provedores?

Os subsídios de adoção que cobrem até 70% dos custos do projeto estão impulsionando um CAGR de 18,8% entre as PMEs, ampliando a base endereçável.

Como os modelos de entrega estão evoluindo?

As abordagens híbridas mantêm a supervisão estratégica localmente, enquanto direcionam o desenvolvimento e o suporte para polos de entrega próxima/offshore, equilibrando custo e conformidade.

Página atualizada pela última vez em: