Tamanho e Participação do Mercado de Serviços de TI do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

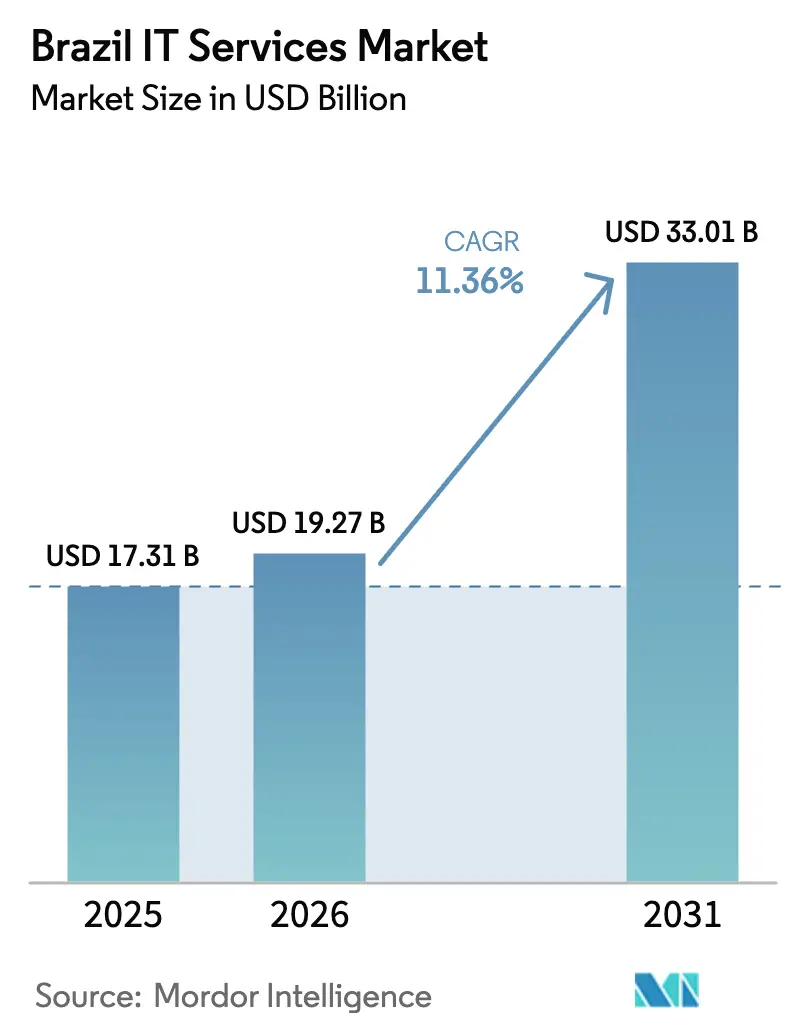

| Tamanho do mercado no ano base (2025) | 17.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.36% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI do Brasil por Mordor Intelligence

O tamanho do mercado de serviços de TI do Brasil em 2026 é estimado em USD 19,27 bilhões, crescendo a partir do valor de 2025 de USD 17,31 bilhões, com projeções para 2031 mostrando USD 33,01 bilhões, crescendo a uma CAGR de 11,36% no período de 2026 a 2031. A digitalização em escala empresarial, um programa federal de IA de R$ 23 bilhões (USD 3,8 bilhões) e a adoção de múltiplas nuvens sustentam a trajetória de crescimento do mercado de serviços de TI do Brasil, enquanto a fraqueza estrutural da moeda cria arbitragem de custo favorável para provedores orientados à exportação. O impulso nos gastos é reforçado pela plataforma GOV.BR, cujos 4.752 serviços digitais geram economias anuais de R$ 5,1 bilhões (USD 0,94 bilhão), e por investimentos em data centers superiores a USD 4 bilhões que ampliam a capacidade de nuvem soberana. O aumento do risco cibernético eleva a segurança gerenciada à prioridade do conselho de administração, e os projetos-piloto de IoT industrial do setor de energia validam casos de uso de alto valor para análise de dados e IA. Simultaneamente, as PMEs brasileiras aceleram a adoção de nuvem à medida que regimes tributários simplificados e plataformas de finanças incorporadas reduzem as barreiras ao acesso a tecnologia de nível empresarial. O aumento de fusões e aquisições — 169 negócios de tecnologia avaliados em R$ 26 bilhões (USD 4,2 bilhões) em 2024 — sinaliza que o mercado de serviços de TI do Brasil está consolidando capacidades em IA, cibersegurança e nuvem para atender à crescente demanda empresarial.

Principais Conclusões do Relatório

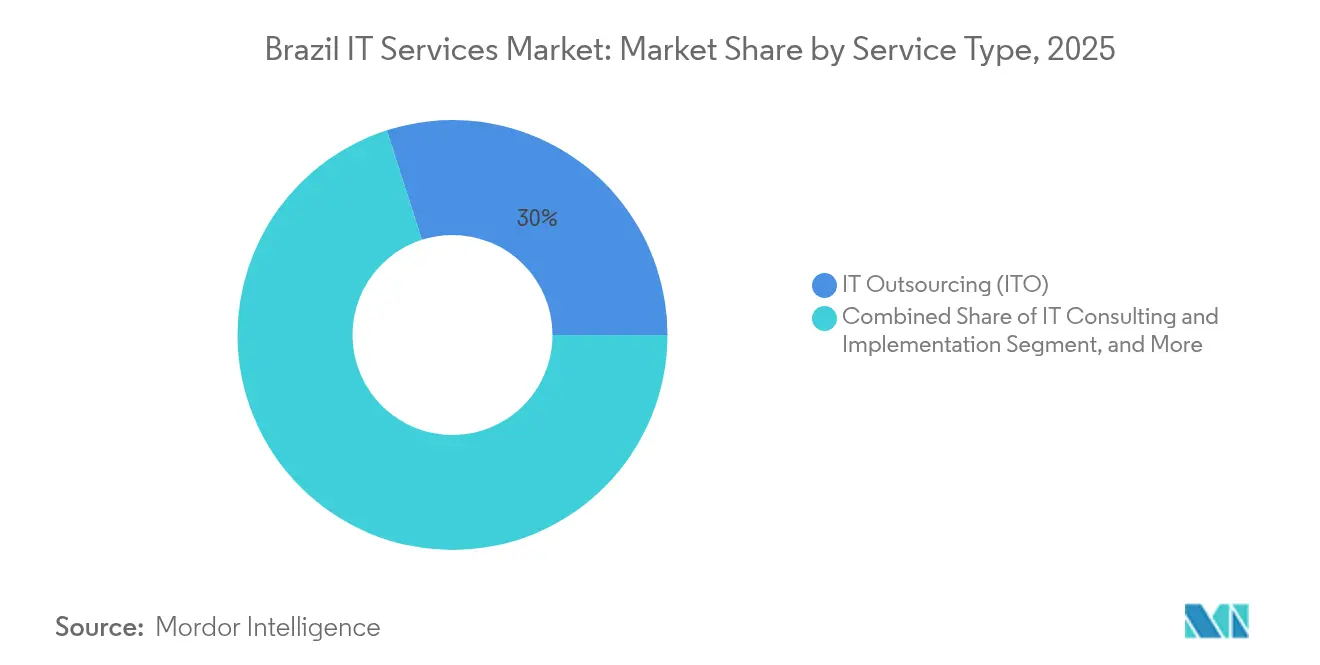

- Por tipo de serviço, a Terceirização de TI (ITO) capturou 29,95% da participação do mercado de serviços de TI do Brasil em 2025, enquanto os Serviços de Segurança Gerenciada devem se expandir a uma CAGR de 14,53% até 2031.

- Por tamanho de empresa, as Grandes Empresas detinham 67,55% do tamanho do mercado de serviços de TI do Brasil em 2025, enquanto as Pequenas e Médias Empresas apresentam o crescimento mais rápido, com uma CAGR de 12,55% até 2031.

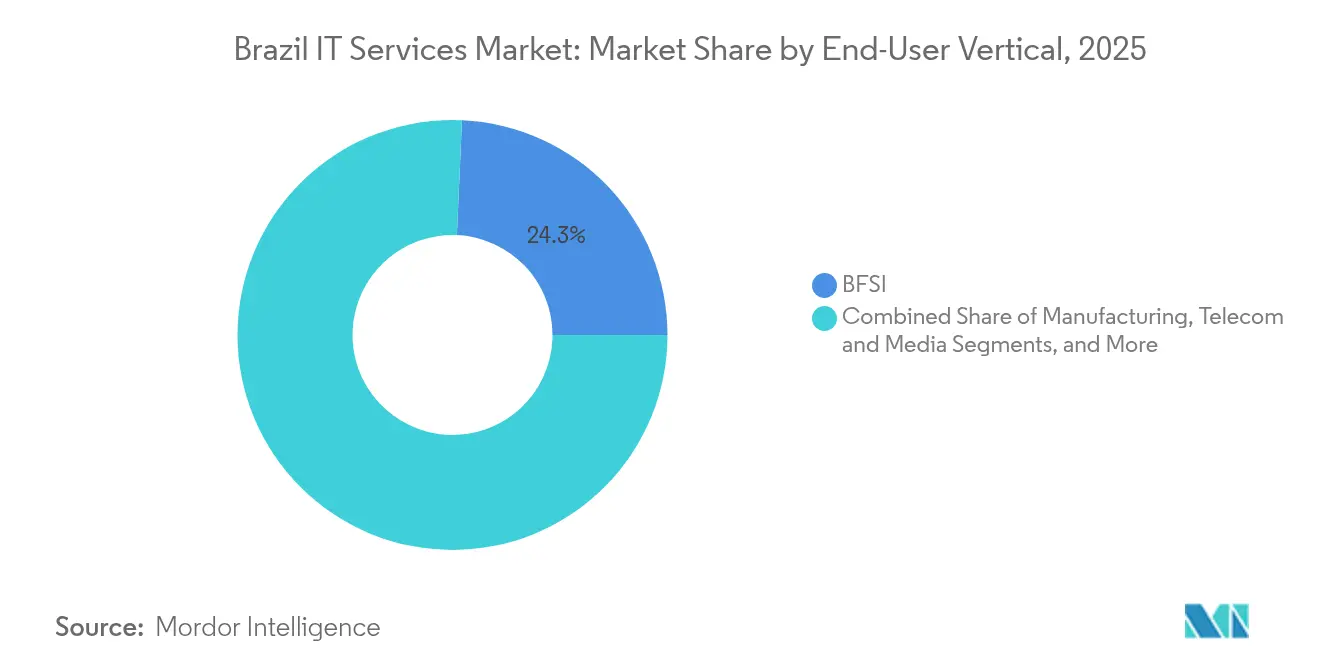

- Por vertical, o BFSI liderou com 24,30% de participação na receita do tamanho do mercado de serviços de TI do Brasil em 2025, mas Saúde e Ciências da Vida avançam a uma CAGR de 12,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de TI do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de transformação com foco digital entre as empresas brasileiras | +2.8% | Nacional, com concentração em São Paulo e Rio de Janeiro | Médio prazo (2 a 4 anos) |

| Incentivos governamentais e reformas tributárias para modernização de TI | +2.1% | Nacional, com programas federais estendendo-se aos municípios | Longo prazo (≥ 4 anos) |

| Aceleração da migração para arquiteturas híbridas e de múltiplas nuvens | +2.4% | Nacional, com ênfase na região Sudeste | Curto prazo (≤ 2 anos) |

| Aumento de ataques cibernéticos sofisticados impulsionando a demanda por Serviços de Segurança Gerenciada | +3.2% | Nacional, com maior impacto nos setores financeiro e de energia | Curto prazo (≤ 2 anos) |

| Localização de IA/ML em língua portuguesa desbloqueando novas linhas de serviço | +1.8% | Nacional, com transbordamento para mercados de língua portuguesa | Longo prazo (≥ 4 anos) |

| Projetos-piloto de IoT industrial liderados pelo cluster de energia centrado na Petrobras | +1.4% | Região Sudeste, com expansão para o corredor de energia do Nordeste | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Programas de transformação com foco digital entre as empresas brasileiras

Os líderes corporativos tratam cada vez mais a tecnologia como um motor de crescimento, elevando a demanda por consultoria, implementação e serviços gerenciados em todo o mercado de serviços de TI do Brasil. O Índice de Transformação Digital nacional subiu de 3,3 em 2023 para 3,7 em 2024, mas ainda fica atrás das economias maduras, incentivando as empresas a buscar expertise externa.[1]PwC Brasil, "Índice Transformação Digital Brasil 2024," pwc.com.br Os gastos com fusões e aquisições em alvos de tecnologia saltaram 115% em relação ao ano anterior, sinalizando uma corrida estratégica para adquirir capacidades digitais. A previsão de crescimento de 13,3% do setor de TI local para 2025 — em comparação com a linha de base global de 8,9% — ressalta o impulso desproporcional do mercado de serviços de TI do Brasil. As vendas de comércio eletrônico encaminhadas para R$ 224,7 bilhões (USD 41,33 bilhões) em 2025 intensificam os projetos de integração de back-end, enquanto o sistema de pagamento instantâneo Pix, que já processa 47% das transações online, acelera os investimentos em nuvem e API.

Incentivos governamentais e reformas tributárias para modernização de TI

A Estratégia Nacional de Governo Digital (2024-2027) busca digitalizar 95% dos serviços federais até 2027 por meio de 93 iniciativas, ampliando o gasto endereçável no setor público para o mercado de serviços de TI do Brasil.[2]Presidência do Brasil, "Decreto 12.069/2024," planalto.gov.br O SERPRO destina mais de 70% de seu orçamento de R$ 1 bilhão (USD 0,18 bilhão) para infraestrutura de nuvem soberana, criando novas cargas de trabalho para parceiros privados. A adoção do IVA duplo a partir de 2026 aumenta a complexidade de conformidade, estimulando a demanda por serviços especializados de ERP, mecanismos tributários e API. Os programas de identidade digital podem elevar o PIB em até 13%, reforçando um ciclo virtuoso de adoção de serviços digitais em setores voltados ao cidadão.

Aceleração da migração para arquiteturas híbridas e de múltiplas nuvens

Estima-se que 54% das empresas brasileiras já utilizam múltiplas plataformas de nuvem pública, superando as normas regionais e impulsionando o crescimento no mercado de serviços de TI do Brasil. Os hiperescaladores respondem com expansões bilionárias de data centers; somente a AWS planeja USD 1,8 bilhão em nova capacidade. Cinquenta e dois pedidos de conexão à rede registrados até junho de 2025 destacam a prontidão da infraestrutura para modelos híbridos. A adoção de FinOps cresce à medida que as empresas otimizam os gastos com nuvem e se alinham às metas de redução de carbono. Os projetos-piloto de IA generativa em aproximadamente 150 empresas intensificam os requisitos de portabilidade de carga de trabalho, tornando a orquestração de múltiplas nuvens um imperativo estratégico.

Aumento de ataques cibernéticos sofisticados impulsionando a demanda por Serviços de Segurança Gerenciada

Os gastos com segurança gerenciada se expandem à medida que os volumes de ameaças e os mandatos regulatórios superam as defesas internas. O salto de 63% na receita de cibersegurança da TIVIT mostra que as empresas recorrem à terceirização para gerenciar as obrigações da LGPD e o monitoramento 24×7. As regras do setor financeiro — Resolução 4.893 do Conselho Monetário Nacional Brasileiro e Resolução 85 do Banco Central — exigem políticas cibernéticas robustas para qualquer contrato de nuvem. Fornecedores domésticos como a Asper aproveitam a inteligência local de ameaças para expandir para o mercado dos EUA, comprovando o potencial de exportação da expertise brasileira em cibersegurança. A análise de vídeo baseada em IA nos sites da Petrobras e da Shell ilustra a convergência entre segurança de tecnologia operacional e serviços de IA no mercado de serviços de TI do Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos de TI de nível sênior e alta inflação salarial | -2.1% | Nacional, com impacto agudo em São Paulo e Rio de Janeiro | Curto prazo (≤ 2 anos) |

| A volatilidade cambial está adicionando risco de precificação a contratos de terceirização de longo prazo | -1.4% | Nacional, com maior impacto em provedores de serviços internacionais | Médio prazo (2 a 4 anos) |

| As disposições de residência de dados da LGPD estão complicando a entrega transfronteiriça | -0.9% | Nacional, com impacto específico na entrega de serviços por multinacionais | Longo prazo (≥ 4 anos) |

| Tarifas elevadas de eletricidade estão limitando a expansão de data centers hiperescala fora da região Sudeste | -0.8% | Regional, afetando principalmente as regiões Nordeste e Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de talentos de TI de nível sênior e alta inflação salarial

O Brasil pode enfrentar um déficit de 530.000 profissionais de TI até 2025, com apenas 53.000 novos formandos anualmente, criando inflação salarial que corrói as margens dos provedores de serviços.[3]SEGS, "Déficit de Talentos em TI," segs.com.br Empregadores estrangeiros pagam prêmios salariais de até 180%, intensificando a fuga de cérebros doméstica. Os provedores respondem com contratações agressivas — a CI&T planeja uma expansão de 1.200 pessoas — e com a implantação de automação para compensar as lacunas de mão de obra. No entanto, as ferramentas de IA introduzem novos requisitos de habilidades, perpetuando o ciclo de escassez de talentos no mercado de serviços de TI do Brasil.

A volatilidade cambial adicionando risco de precificação a contratos de terceirização de longo prazo

Um real projetado em R$ 6,00 por USD em 2025 injeta risco cambial em contratos plurianuais, complicando a gestão de margens tanto para provedores quanto para clientes. As saídas de dólares relacionadas à importação de serviços de USD 49,7 bilhões em 2024 amplificam a pressão sobre a taxa de câmbio. O hedge cambial eleva os preços dos contratos, enquanto os negócios sem hedge expõem os provedores a oscilações de margem. As estratégias de terceirização em operadoras de telecomunicações como a TIM destacam os ajustes operacionais realizados para mitigar a volatilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Segurança Superam a Terceirização Tradicional

Os Serviços de Segurança Gerenciada chamaram atenção ao registrar uma previsão de CAGR de 14,53% até 2031, um ritmo que supera todas as outras ofertas dentro do mercado de serviços de TI do Brasil. As empresas sob pressão regulatória e de ambiente de ameaças priorizam o Centro de Operações de Segurança 24×7, resposta a incidentes e análise baseada em IA, permitindo que os serviços de segurança pratiquem preços premium e reduzam a rotatividade de clientes. Enquanto isso, a Terceirização de TI preserva sua liderança com 29,95% de participação no mercado de serviços de TI do Brasil em 2025, ancorada principalmente no gerenciamento de aplicações e suporte de infraestrutura para grandes bancos e grupos industriais.

A dispersão da demanda favorece inovadores de nicho; por exemplo, a fornecedora de monitoramento visual habilitado por IA Pix Force elevou sua receita para R$ 13 milhões (USD 2,39 milhões) em 2024 ao focar em clientes do setor de energia. Os Serviços de Nuvem e Plataforma se baseiam na adoção de múltiplas nuvens de 54%, mas a concorrência dos hiperescaladores limita as margens. A Terceirização de Processos de Negócios enfrenta ventos contrários da automação à medida que processos de baixa complexidade se tornam conduzidos por robôs. Essas dinâmicas reformulam coletivamente as alocações do tamanho do mercado de serviços de TI do Brasil entre as linhas de serviço e obrigam os provedores a realizar vendas cruzadas de ofertas de segurança, nuvem e dados para sustentar o crescimento.

Por Tamanho de Empresa do Usuário Final: O Despertar Digital das PMEs Impulsiona o Crescimento

As Grandes Empresas responderam por 67,55% do tamanho do mercado de serviços de TI do Brasil em 2025, refletindo contratos complexos e de múltiplas torres nos setores financeiro, de energia e de telecomunicações. No entanto, a CAGR mais rápida pertence às PMEs, com 12,55% até 2031, apoiada por 48% das pequenas empresas que planejam expansão de portfólio digital. Estudos de PABX em nuvem estimam que 6,3 milhões de PMEs representam USD 315 milhões em demanda latente, ilustrando a oportunidade de campo aberto para fornecedores de SaaS e serviços gerenciados.

Os provedores adaptam modelos de entrada no mercado em camadas: a Stefanini reservou R$ 2 bilhões (USD 0,37 bilhão) para aquisições centradas em IA para atender tanto clientes corporativos quanto PMEs, enquanto a plataforma da ContaAzul aproveita a automação tributária do Simples Nacional para reduzir a fricção no processo de integração. À medida que as pressões salariais aumentam, a automação compensa a limitada equipe de TI nas pequenas empresas, impulsionando a proliferação de soluções de help desk baseadas em IA e de baixo código em todo o mercado de serviços de TI do Brasil.

Por Vertical do Usuário Final: A Digitalização da Saúde Acelera Além do BFSI

O BFSI manteve 24,30% de participação no mercado de serviços de TI do Brasil em 2025, graças à modernização contínua do core bancário, mas Saúde e Ciências da Vida devem superá-lo com uma CAGR de 12,24%. A adoção da telemedicina produziu 7,5 milhões de consultas remotas em dois anos, enquanto 76% dos CEOs de saúde planejam investimentos em IA. Plataformas como a Galileu Health demonstraram uma redução de 41% nas visitas a pronto-socorros por meio de monitoramento de pacientes orientado por análise de dados, elevando o apetite do setor por serviços de nuvem, dados e segurança.

No BFSI, a maturidade do banco digital modera o crescimento, mas chatbots de IA como o BIA do Bradesco e o Ari do Banco do Brasil criam nova demanda por modelos de linguagem natural e serviços de auditoria de algoritmos. A Manufatura recebe um impulso das políticas da Indústria 4.0; o mercado de automação industrial está caminhando para USD 5,62 bilhões até 2028 a uma CAGR de 21%. As concessionárias de energia digitalizam redes, exemplificado pela implantação de 1,6 milhão de medidores inteligentes pela CPFL com suporte do software da Siemens. Essas tendências específicas do setor diversificam os fluxos de receita e aprofundam a especialização em todo o mercado de serviços de TI do Brasil.

Análise Geográfica

O mercado de serviços de TI do Brasil apresenta marcada concentração regional: São Paulo responde por aproximadamente 80% da capacidade instalada de data centers e abriga as sedes das empresas, tornando-se o principal polo de entrega. A expansão de R$ 6,2 bilhões (USD 1,14 bilhão) da Scala Data Centers em Barueri e os investimentos contínuos da Microsoft ilustram a intensidade de capital concentrada no Sudeste. O Rio de Janeiro segue como um cluster secundário, apoiando a análise de dados do setor de energia por meio de 70 MW de capacidade recém-comissionada e 500 MW em fase de planejamento.

O investimento se dispersa em direção ao Norte à medida que o Ceará assegura a instalação de R$ 550 milhões (USD 101,15 milhões) da Tecto dentro de um plano plurianual de USD 1 bilhão, aproveitando energia renovável competitiva e cabos submarinos para atrair hiperescaladores. A plataforma BA.GOV.BR da Bahia demonstra inovação provincial: 10 milhões de acessos ao site e verificação de pagamentos baseada em IA que reduziu os tempos de processamento de três dias para cinco minutos. No entanto, as tarifas de eletricidade são 20% mais altas do que no Sudeste, dificultando a expansão hiperescala no Norte e Nordeste, reforçando as disparidades regionais dentro do mercado de serviços de TI do Brasil.

Na região Amazônica, os incentivos fiscais da Zona Franca de Manaus atraem projetos-piloto da Indústria 4.0 apesar dos desafios logísticos, enquanto projetos de implantação de fibra buscam fechar a lacuna de infraestrutura. Programas nacionais que abolem tarifas de importação sobre equipamentos de data center devem acelerar a dispersão, mas a concentração de mão de obra qualificada e conectividade no Sudeste permanece como uma vantagem competitiva de curto prazo.

Cenário Competitivo

A concorrência no mercado de serviços de TI do Brasil está se intensificando, mas permanece moderadamente fragmentada, dando espaço para que tanto empresas multinacionais quanto domésticas se expandam. Os integradores globais aproveitam escala e ecossistemas de parceiros, enquanto os players locais se diferenciam por meio de IA em língua portuguesa, centros de entrega regionais e expertise vertical. A Stefanini se reorganizou em sete unidades de negócios e planeja R$ 2 bilhões (USD 0,37 bilhão) em aquisições para aprofundar as capacidades de IA após entregar R$ 8 bilhões (USD 1,47 bilhão) em receita em 2024. A fusão da BRQ com a Weme amplia as ofertas de design thinking e hiperpersonalização, sublinhando o impulso de consolidação.

Os especialistas em cibersegurança ganham participação de mercado; a entrada da Asper nos EUA demonstra o potencial de exportação dos serviços brasileiros de inteligência de ameaças. Enquanto isso, a Compass UOL atingiu 1.000 certificações AWS e adquiriu a Oak Rocket, sinalizando profundidade em habilidades de nuvem que atrai clientes multinacionais. Os hiperescaladores incorporam braços de serviços locais para acelerar a adoção de cargas de trabalho de IA, intensificando a rivalidade em consultoria e serviços de nuvem gerenciada. A aquisição de talentos emerge como uma alavanca competitiva, com provedores oferecendo benefícios de trabalho remoto e programas de requalificação para mitigar a escassez de mão de obra.

Oportunidades de espaço em branco persistem em serviços de IoT industrial para clusters de energia, treinamento de modelos de linguagem de grande escala em língua portuguesa e serviços gerenciados focados em PMEs. Os provedores que agrupam cibersegurança, IA e orquestração de nuvem estão melhor posicionados para capturar participação à medida que os clientes buscam parceiros de solução completa. As barreiras de entrada no mercado permanecem moderadas dada a vantagem cambial e a fragmentação da demanda, mas a credibilidade da marca, a qualidade de entrega e a expertise em conformidade ditam cada vez mais as vitórias em contratos no mercado de serviços de TI do Brasil.

Líderes do Setor de Serviços de TI do Brasil

Accenture do Brasil Ltda.

IBM Brasil – Indústria, Máquinas e Serviços Ltda.

Stefanini Consultoria e Assessoria em Informática S.A.

Tivit Terceirização de Processos, Serviços e Tecnologia S.A.

Totvs S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A BRQ se fundiu com a Weme, expandindo as capacidades de hiperpersonalização na América Latina e nos Estados Unidos.

- Julho de 2025: A Hitachi Energy foi contratada pela Petrobras para estudar a eletrificação de plataformas offshore por meio de energia renovável.

- Maio de 2025: A TIVIT registrou crescimento de receita de 12,2% para R$ 2,1 bilhões (USD 370 milhões), impulsionado por um salto de 63% nos serviços de cibersegurança gerenciada.

- Abril de 2025: A Eletrobras alocou R$ 100 milhões (USD 18,39 milhões) para expandir seu centro de monitoramento de IA a fim de acelerar a modelagem meteorológica.

Escopo do Relatório do Mercado de Serviços de TI do Brasil

| Consultoria e Implementação de TI |

| Terceirização de TI (ITO) |

| Terceirização de Processos de Negócios (BPO) |

| Serviços de Segurança Gerenciada |

| Serviços de Nuvem e Plataforma |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Telecomunicações e Mídia |

| Logística e Transporte |

| Energia e Serviços Públicos |

| Outros Verticais do Usuário Final |

| Por Tipo de Serviço | Consultoria e Implementação de TI |

| Terceirização de TI (ITO) | |

| Terceirização de Processos de Negócios (BPO) | |

| Serviços de Segurança Gerenciada | |

| Serviços de Nuvem e Plataforma | |

| Por Tamanho de Empresa do Usuário Final | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Vertical do Usuário Final | BFSI |

| Manufatura | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Varejo e Bens de Consumo | |

| Telecomunicações e Mídia | |

| Logística e Transporte | |

| Energia e Serviços Públicos | |

| Outros Verticais do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de TI do Brasil em 2026?

Está em USD 19,27 bilhões e deve atingir USD 33,01 bilhões até 2031.

Qual linha de serviço está crescendo mais rapidamente?

Os Serviços de Segurança Gerenciada lideram com uma previsão de CAGR de 14,53% até 2031.

Por que as PMEs são importantes para os provedores?

As PMEs estão expandindo seus portfólios digitais e prevê-se que aumentem os gastos com serviços de TI a 12,55% ao ano, superando as grandes empresas.

Qual é o maior polo regional?

São Paulo abriga aproximadamente 80% da capacidade nacional de data centers e permanece como a principal base de entrega.

Como a escassez de talentos está afetando o setor?

Um déficit projetado de 530.000 profissionais de TI até 2025 impulsiona a inflação salarial e acelera os investimentos em automação.

Qual é o papel do governo?

A Estratégia Nacional de Governo Digital visa digitalizar 95% dos serviços públicos até 2027, impulsionando a demanda por soluções de nuvem, segurança e integração.

Página atualizada pela última vez em: