Tamanho e Participação do Mercado de Serviços de TI da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

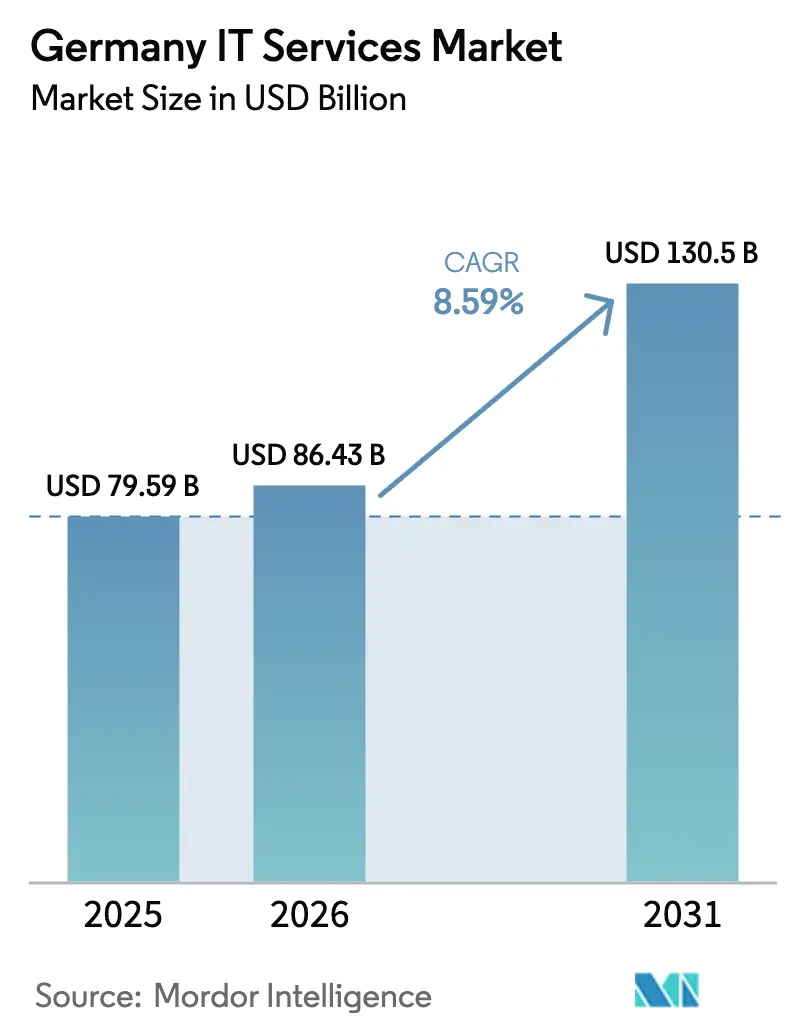

| Tamanho do mercado no ano base (2025) | 79.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 86.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 130.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.59% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI da Alemanha por Mordor Intelligence

O tamanho do mercado de Serviços de TI da Alemanha foi avaliado em USD 79,59 bilhões em 2025 e estima-se que cresça de USD 86,43 bilhões em 2026 para atingir USD 130,5 bilhões até 2031, a um CAGR de 8,59% durante o período de previsão (2026-2031). Esse crescimento decorre do status da Alemanha como maior economia da Europa, do impulso federal pela soberania digital e da demanda empresarial sustentada por plataformas nativas em nuvem que cumprem rigorosas leis de proteção de dados. Robustos clusters industriais, especialmente na Baviera e em Baden-Württemberg, continuam a modernizar os sistemas de produção por meio de iniciativas de IoT Industrial, enquanto os programas de digitalização do setor público financiados no âmbito da Década Digital da UE fornecem um estímulo de longo prazo para contratações de serviços de consultoria, integração e serviços gerenciados.[1]Bundesministerium für Digitales und Verkehr, "Europa," bmdv.bund.de A crescente complexidade das ameaças cibernéticas, aliada à redução da força de trabalho doméstica em segurança, está redirecionando as prioridades dos compradores para modelos terceirizados de monitoramento 24 horas por dia, 7 dias por semana e de resposta a incidentes ancorados em centros de dados alemães. A inflação de custos para tecnólogos altamente qualificados e a crônica escassez de talentos estão, no entanto, incentivando estratégias híbridas de entrega onshore-offshore, especialmente para trabalhos padronizados de desenvolvimento e manutenção.

Principais Conclusões do Relatório

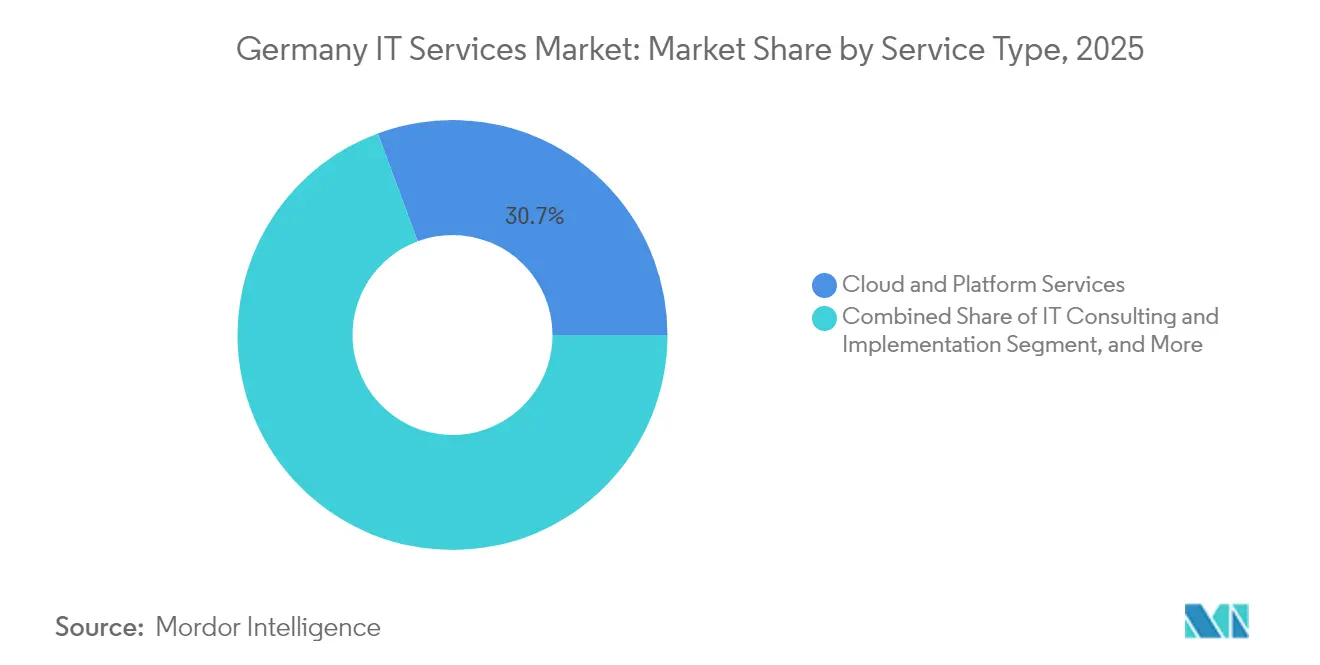

- Por tipo de serviço, os Serviços de Nuvem e Plataforma lideraram com 30,65% de participação na receita em 2025; os Serviços Gerenciados de Segurança têm previsão de expansão a um CAGR de 12,22% até 2031.

- Por tamanho de empresa, as Grandes Empresas detinham 64,10% da participação no mercado de Serviços de TI da Alemanha em 2025, enquanto as PMEs registraram o maior CAGR projetado de 9,66% até 2031.

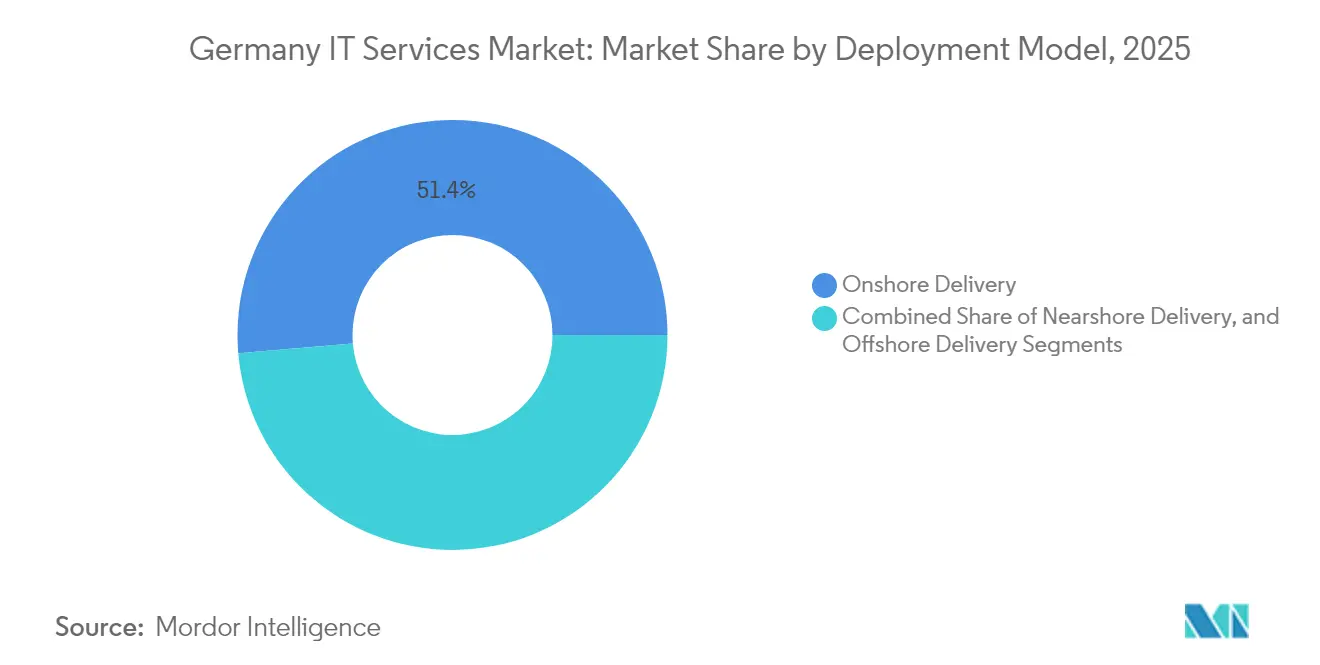

- Por modelo de implantação, a Entrega Onshore representou 51,35% do tamanho do mercado de Serviços de TI da Alemanha em 2025, e a Entrega Offshore está avançando a um CAGR de 10,14% até 2031.

- Por vertical do usuário final, a Manufatura capturou 19,10% de participação no tamanho do mercado de Serviços de TI da Alemanha em 2025; Saúde e Ciências da Vida está crescendo a um CAGR de 9,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de TI da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção Acelerada de Plataformas Nativas em Nuvem no Mittelstand | +2.1% | Nacional, concentrado na Baviera, Baden-Württemberg e Renânia do Norte-Vestfália. | Médio prazo (2-4 anos) |

| Crescente Complexidade de Ameaças Cibernéticas Impulsionando a Demanda por Serviços Gerenciados de Segurança | +1.8% | Nacional, com foco prioritário nos setores de infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Estímulo de Financiamento da Década Digital da UE | +1.4% | Nacional, com alocação aprimorada para regiões rurais e carentes | Longo prazo (≥ 4 anos) |

| Modernização de Fábricas Inteligentes Liderada pela IoT Industrial | +1.2% | Regional, principalmente nos clusters de manufatura de Baden-Württemberg e Baviera | Médio prazo (2-4 anos) |

| Escassez de Talentos de TI Internos nas PMEs | +0.9% | Nacional, aguda em áreas metropolitanas e polos tecnológicos | Longo prazo (≥ 4 anos) |

| Necessidades de Modernização de Software Assistida por IA | +0.8% | Nacional, adoção inicial nos setores de serviços financeiros e automotivo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Plataformas Nativas em Nuvem no Mittelstand

As empresas do Mittelstand estão aumentando os gastos em plataformas de nuvem escaláveis para substituir sistemas locais obsoletos, impulsionadas em parte por um esquema federal de cofinanciamento de 50% que subsidia honorários de consultoria digital de até EUR 1.100 (USD 1.243) por dia. Prestadores de serviços especializados responderam construindo práticas soberanas alinhadas à AWS com centenas de engenheiros focados exclusivamente em clientes de manufatura e serviços profissionais de médio porte. Apesar da cautela histórica em relação aos riscos de proteção de dados, três quartos das PMEs alemãs consideram agora a expertise externa em nuvem essencial para a competitividade, preparando o terreno para contratos plurianuais de migração e serviços gerenciados que enfatizam conformidade, previsibilidade de custos e implantação rápida.

Crescente Complexidade de Ameaças Cibernéticas Impulsionando a Demanda por Serviços Gerenciados de Segurança

O mercado de Serviços de TI da Alemanha está experimentando crescimento de dois dígitos em serviços gerenciados de segurança, à medida que os conselhos executivos elevam a resiliência cibernética a uma prioridade estratégica. As regulamentações nacionais derivadas da diretiva NIS 2 exigem que os operadores de infraestrutura crítica mantenham capacidades contínuas de monitoramento e resposta a incidentes até 2026, provocando uma onda de implantações de SOC dentro das fronteiras alemãs. Como a força de trabalho doméstica em cibersegurança encolheu de 455.951 para 439.243 profissionais em 2024, as empresas terceirizam cada vez mais a detecção e resposta a ameaças para provedores que garantem residência de dados e cobertura ininterrupta. Análises aprimoradas por IA e criptografia resistente a computação quântica são diferenciais emergentes que sustentam preços premium e extensões de contratos de cinco anos ou mais.

Estímulo de Financiamento da Década Digital da UE

A Alemanha canalizará mais de EUR 2 bilhões (USD 2,34 bilhões) para computação de alto desempenho e EUR 1,4 bilhão (USD 1,64 bilhão) para infraestrutura de cibersegurança até 2027 no âmbito do programa Década Digital da UE, com investimentos adicionais reservados para inteligência artificial e conectividade avançada. A ênfase do programa na soberania digital se alinha com iniciativas nacionais que restringem cargas de trabalho sensíveis a centros de dados baseados na UE, ampliando assim a demanda por serviços de consultoria, integração e serviços gerenciados de provedores domésticos ou de propriedade europeia. Dezessete Hubs Europeus de Inovação Digital em toda a Alemanha oferecem às PMEs acesso subsidiado a ambientes de teste, programas de competências digitais e suporte financeiro, criando um pipeline de projetos de transformação que multiplicam as oportunidades de receita para empresas locais de TI.

Modernização de Fábricas Inteligentes Liderada pela IoT Industrial

As empresas de manufatura estão implementando gêmeos digitais, análises de borda e fluxos de materiais automatizados para transformar plantas legadas em fábricas inteligentes orientadas por dados. Frameworks como a plataforma de middleware BaSyx do Instituto Fraunhofer requerem integração personalizada, orquestração de dados em tempo real e protocolos de segurança rigorosos ao longo de todo o ciclo de vida.[2]Fraunhofer IESE, "Industrie 4.0," iese.fraunhofer.de Provedores que combinam expertise em tecnologia operacional com habilidades de desenvolvimento nativo em nuvem podem cobrar tarifas premium por contratos plurianuais que abrangem avaliação de viabilidade, design de arquitetura, implantação e otimização contínua. Esses programas aumentam a produtividade no nível da planta, reforçam a competitividade exportadora da Alemanha e contribuem de forma significativa para a trajetória geral de crescimento do mercado de Serviços de TI da Alemanha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos Federais Mais Rígidos de Residência de Dados | -1.3% | Nacional, afetando particularmente os setores de saúde e público | Curto prazo (≤ 2 anos) |

| Escalada da Inflação Salarial para Especialistas em Tecnologia | -0.8% | Nacional, concentrada nos corredores tecnológicos de Berlim, Munique e Hamburgo | Médio prazo (2-4 anos) |

| Dependências Persistentes de Sistemas Legados Centrais | -0.6% | Nacional, prevalente nos setores de seguros, bancário e de manufatura | Longo prazo (≥ 4 anos) |

| Altos Custos de Migração para Aplicações de Missão Crítica | -0.4% | Nacional, afetando grandes empresas e entidades do setor público | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Federais Mais Rígidos de Residência de Dados

A legislação em vigor desde julho de 2024 confina o processamento de dados de saúde e sociais à Alemanha, aos estados membros da UE, ao EEE, à Suíça ou a jurisdições com status de adequação ao RGPD, e obriga os provedores de nuvem a obter a certificação BSI C5. As despesas de capital em capacidade adicional de centros de dados domésticos — com previsão de triplicar para 3,3 GW até 2030 — elevam os custos tanto para provedores quanto para clientes, especialmente nos segmentos de PMEs mais sensíveis a preços. Embora as regras protejam os interesses nacionais e estimulem a construção de infraestrutura local, elas também limitam a flexibilidade dos modelos de entrega global e retardam a adoção de recursos offshore de baixo custo.

Escalada da Inflação Salarial para Especialistas em Tecnologia

A Alemanha enfrenta escassez recorde de talentos em TI, com 149.000 vagas em 2023 e projeções de que as funções não preenchidas poderão quadruplicar até 2040.[3]get in IT, "So sieht der IT-Arbeitsmarkt 2025 aus," get-in-it.de A concorrência por engenheiros de IA, arquitetos de nuvem e analistas de segurança infla os orçamentos salariais e comprime as margens dos provedores, levando a uma reavaliação das estratégias de sourcing. As empresas equilibram cada vez mais as exigências regulatórias onshore com centros de excelência nearshore ou offshore mais econômicos, enquanto plataformas de automação e low-code compensam parcialmente a pressão sobre o quadro de pessoal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Plataformas de Nuvem Impulsionam a Soberania Digital

O segmento de Serviços de Nuvem e Plataforma respondeu por 30,65% da receita de 2025, sublinhando a importância estratégica de uma infraestrutura escalável e em conformidade à medida que as empresas modernizam os sistemas centrais em linha com o RGPD e as diretrizes de soberania nacional. Os Serviços Gerenciados de Segurança, embora menores hoje, apresentam o maior impulso com um CAGR de 12,22% até 2031, impulsionados pelos prazos regulatórios da NIS 2 e pela diminuição da força de trabalho doméstica em segurança. Os provedores estão agrupando migração para nuvem, arquitetura de confiança zero e ofertas de SOC 24 horas por dia, 7 dias por semana em contratos integrados que se estendem por cinco anos ou mais. A combinação de hospedagem soberana e automação assistida por IA diferencia os líderes de mercado e sustenta estruturas de honorários premium.

O tamanho do mercado de Serviços de TI da Alemanha para segurança gerenciada deverá mais do que dobrar durante o horizonte de previsão, à medida que as organizações substituem ferramentas internas fragmentadas por serviços baseados em plataforma que validam a residência de dados. Parcerias estratégicas — como as parcerias de nuvem soberana entre STACKIT e ServiceNow — demonstram como os fornecedores reengenharam os roteiros de produtos para satisfazer os requisitos de conformidade europeus, mantendo ao mesmo tempo a velocidade de inovação. Os serviços legados de terceirização e de processos de negócios permanecem relevantes, mas enfrentam pressão de preços; o valor acumula-se para os provedores que oferecem soluções centradas em plataforma com ativos leves.

Por Tamanho de Empresa do Usuário Final: A Aceleração das PMEs Remodela a Dinâmica do Mercado

As Grandes Empresas continuam a ancorar as renovações de contratos e os programas de transformação sob medida, retendo 64,10% da receita de 2025. No entanto, as PMEs são o segmento de crescimento mais rápido, registrando um CAGR de 9,66% até 2031, à medida que os esquemas de subsídios federais e regionais reduzem as barreiras de adoção. Programas como o Digitalbonus Thüringen cobrem metade do custo de hardware, software e expertise externa até EUR 15.000 (USD 16.950), incentivando até as microempresas a migrarem cargas de trabalho para a nuvem.

O diferencial de participação no mercado de Serviços de TI da Alemanha se estreitará ao longo do tempo, à medida que pacotes padronizados de SaaS e serviços gerenciados se tornarem amplamente disponíveis em termos de pagamento por uso. Os provedores desenvolvem cada vez mais catálogos de serviços centrados nas PMEs que oferecem avaliações a preço fixo, modelos de implantação rápida e suporte em idioma local. Os Hubs Europeus de Inovação Digital reforçam essa tendência ao oferecer laboratórios de teste, treinamento e serviços de intermediação que reduzem o risco percebido e a complexidade da transformação digital para empresas menores.

Por Modelo de Implantação: O Crescimento Offshore Desafia a Preferência Onshore

A Entrega Onshore deteve 51,35% dos gastos de 2025, reflexo da preferência da Alemanha por engajamento presencial, afinidade cultural e supervisão regulatória rigorosa. Mesmo assim, a Entrega Offshore tem previsão de expansão a um CAGR de 10,14%, à medida que os clientes buscam economias de arbitragem de mão de obra e ciclos de desenvolvimento de 24 horas para cargas de trabalho não regulamentadas. Os provedores mitigam as preocupações com soberania segmentando a entrega: análise de requisitos, arquitetura e governança permanecem onshore, enquanto a codificação e o controle de qualidade migram para centros certificados em jurisdições adequadas ao RGPD.

O tamanho do mercado de Serviços de TI da Alemanha para operações nearshore também está crescendo, à medida que os hubs da Europa Central e Oriental capitalizam o alinhamento jurídico com a UE e a proximidade de fuso horário. Modelos híbridos que combinam gestão de projetos local com pools de talentos offshore permitem que as empresas gerenciem fatores de custo, conformidade e agilidade em conjunto. A maior aplicação da residência de dados em cargas de trabalho de saúde e do setor público significa que a capacidade onshore permanecerá indispensável mesmo com o aumento dos percentuais offshore.

Por Vertical do Usuário Final: A Digitalização da Saúde Acelera o Crescimento

A Manufatura manteve sua liderança com 19,10% dos gastos de 2025, impulsionada por implantações de fábricas inteligentes que incorporam análises, computação de borda e funcionalidade de gêmeos digitais nos ambientes de produção. O tamanho do mercado de Serviços de TI da Alemanha associado à saúde, no entanto, está escalando rapidamente à medida que o prontuário eletrônico do paciente se torna obrigatório e os serviços de telemedicina proliferam. Com um CAGR previsto de 9,95%, o vertical está no caminho de superar todos os outros até 2031, auxiliado por subsídios federais em escala de EUR para redes de dados seguras e frameworks de interoperabilidade.

Os serviços financeiros permanecem um grupo de clientes considerável e com regulamentação intensa, enquanto o setor público está concedendo contratos de corretagem multinuvem e plataformas de aquisição que favorecem provedores capazes de demonstrar soberania de dados e SLAs robustos. Clientes de energia e utilities, telecomunicações e logística buscam casos de uso de monitoramento em tempo real e manutenção preditiva que combinam integração de tecnologia operacional com análises orientadas por IA, expandindo o pool de receita endereçável para fornecedores especializados.

Análise Geográfica

O mercado de Serviços de TI da Alemanha é profundamente doméstico, mas ancorado em um contexto europeu mais amplo que molda os frameworks regulatórios e as prioridades de financiamento. Berlim e Munique incubam um denso ecossistema de startups e abrigam centros de P&D de empresas globais de nuvem e software, criando demanda concentrada por serviços especializados de consultoria e segurança. Hamburgo e a região do Reno-Ruhr fornecem clientes de logística, comércio eletrônico e mídia que consomem ofertas de desenvolvimento de aplicações e suporte omnicanal.

Baden-Württemberg e a Baviera, lar de líderes automotivos e de maquinário, geram projetos de alto valor em manutenção preditiva, integração de robótica e design de gêmeos digitais. Os programas federais de infraestrutura digital reservam subsídios significativos para a implantação de fibra óptica e 5G em áreas rurais, ampliando as oportunidades de serviço além das áreas metropolitanas. A expansão transfronteiriça concentra-se nos países vizinhos da UE, onde as regras compartilhadas de proteção de dados simplificam as obrigações contratuais; as empresas alemãs frequentemente atuam como contratantes principais em licitações multinacionais para nuvem segura e modernização do setor público.

Os provedores de infraestrutura estão adicionando capacidade em Frankfurt, Berlim-Brandemburgo e Leipzig para atender aos requisitos de hospedagem no país para cargas de trabalho de dados críticos. O fundo Digital do Mecanismo Interligar a Europa complementa esses investimentos domésticos ao subsidiar projetos piloto de comunicações quânticas e nós de computação de alto desempenho que ancorarão futuros projetos digitais industriais. A diversificação geográfica tanto da demanda quanto dos recursos de entrega reforça o papel da Alemanha como eixo central para serviços de TI pan-europeus em conformidade.

Cenário Competitivo

A concorrência é uma mistura híbrida de consultorias globais, campeões nacionais e especialistas focados em setores. Accenture, Capgemini e IBM aproveitam a escala global e os frameworks avançados de entrega, mas devem localizar as ofertas para satisfazer os requisitos de soberania de dados da Alemanha. T-Systems lidera o segmento doméstico, combinando extensos ativos de rede com práticas de nuvem e segurança adaptadas a verticais altamente regulamentados. Empresas de médio porte como a Adesso — cuja receita superou EUR 1 bilhão (USD 1,14 bilhão) em 2024 — se diferenciam por agilidade e profundo conhecimento do setor, especialmente em utilities e saúde.

Os provedores aprimoram suas propostas de valor em torno de conformidade, hospedagem soberana e segurança de confiança zero. Vários, incluindo Controlware e Datagroup, operam SOCs baseados na Alemanha que garantem armazenamento local de registros e tratamento de incidentes. A atividade de private equity é intensa: a KKR adquiriu a Datagroup por aproximadamente USD 500 milhões, e a H.I.G. Capital investiu na TIMETOACT para acelerar a expansão do portfólio. As empresas com modelos maduros de entrega híbrida e aceleradores específicos por vertical estão melhor posicionadas, à medida que os clientes buscam parceiros capazes de navegar pelas complexidades regulatórias enquanto entregam ROI mensurável.

O panorama competitivo se intensificará à medida que os parceiros alinhados a hiperescaladores aprofundem a especialização em análises, IA e cibersegurança. No entanto, as estruturas de propriedade alemãs e as credenciais estabelecidas no setor público permanecem diferenciadores potentes que protegem a participação no mercado doméstico, especialmente em contratos regidos por mandatos rígidos de residência.

Líderes do Setor de Serviços de TI da Alemanha

T-Systems International GmbH

IBM Deutschland GmbH

Accenture GmbH

Atos Information Technology GmbH

Capgemini Deutschland GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A H.I.G. Capital anunciou um investimento estratégico no TIMETOACT GROUP, ampliando os recursos para transformação em nuvem e serviços de IA.

- Agosto de 2025: A Adesso SE reportou vendas 12% maiores, atingindo EUR 709,5 milhões (USD 801,7 milhões), e um salto de 34% no EBITDA no primeiro semestre de 2025, citando robusta demanda nos setores de saúde e utilities.

- Maio de 2025: A Eviden garantiu um contrato para digitalizar a plataforma federal de aquisições "Kaufhaus des Bundes – Next Generation", abrangendo 22.000 usuários em 480 agências.

- Abril de 2025: A KKR finalizou a aquisição da Datagroup por USD 500 milhões, reforçando a consolidação entre os provedores de serviços de TI alemães de médio porte.

Escopo do Relatório do Mercado de Serviços de TI da Alemanha

| Consultoria e Implementação de TI |

| Terceirização de TI (ITO) |

| Terceirização de Processos de Negócios (BPO) |

| Serviços Gerenciados de Segurança |

| Serviços de Nuvem e Plataforma |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Entrega Onshore |

| Entrega Nearshore |

| Entrega Offshore |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Telecomunicações e Mídia |

| Logística e Transporte |

| Energia e Utilities |

| Outros Verticais do Usuário Final |

| Por Tipo de Serviço | Consultoria e Implementação de TI |

| Terceirização de TI (ITO) | |

| Terceirização de Processos de Negócios (BPO) | |

| Serviços Gerenciados de Segurança | |

| Serviços de Nuvem e Plataforma | |

| Por Tamanho de Empresa do Usuário Final | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Modelo de Implantação | Entrega Onshore |

| Entrega Nearshore | |

| Entrega Offshore | |

| Por Vertical do Usuário Final | BFSI |

| Manufatura | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Varejo e Bens de Consumo | |

| Telecomunicações e Mídia | |

| Logística e Transporte | |

| Energia e Utilities | |

| Outros Verticais do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Serviços de TI da Alemanha em 2026?

O mercado é avaliado em USD 86,43 bilhões em 2026, com um CAGR de 8,59% projetado até 2031.

Qual tipo de serviço está crescendo mais rapidamente?

Os Serviços Gerenciados de Segurança têm previsão de crescimento a um CAGR de 12,22% até 2031, à medida que as empresas enfrentam a crescente exposição ao risco cibernético.

O que impulsiona a demanda das PMEs por serviços de TI?

Subsídios federais e regionais que cobrem até 50% dos custos de digitalização, combinados com pacotes de nuvem de fácil implantação, aceleram a adoção pelas PMEs.

Como as leis de residência de dados afetam a seleção de provedores?

As leis que exigem o processamento de dados sensíveis em jurisdições da UE favorecem fornecedores domésticos ou de propriedade europeia com centros de dados alemães certificados.

Quais regiões alemãs geram maior demanda por serviços de TI?

Berlim, Munique, Hamburgo e o cluster do Reno-Ruhr lideram a adoção de consultoria e nuvem, enquanto Baden-Württemberg e a Baviera dominam os projetos de IoT Industrial.

Qual é a perspectiva para a entrega offshore?

A Entrega Offshore tem projeção de expansão a um CAGR de 10,14%, à medida que as empresas equilibram economias de custos com conformidade por meio da adoção de modelos híbridos onshore-offshore.

Página atualizada pela última vez em: