Tamanho e Participação do Mercado de Eletrodomésticos no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 25.27 Bilhões de dólares |

| Tamanho do Mercado (2026) | 25.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.61% CAGR |

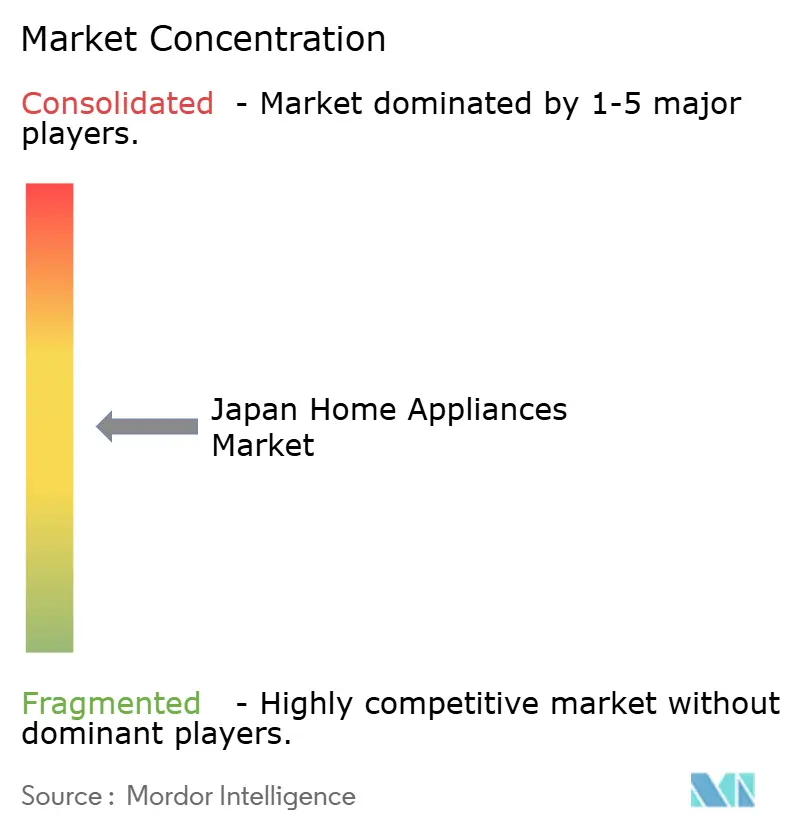

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos no Japão por Mordor Intelligence

O tamanho do mercado de eletrodomésticos no Japão deve crescer de USD 25,27 bilhões em 2025 para USD 25,93 bilhões em 2026 e está previsto para atingir USD 29,49 bilhões até 2031 a um CAGR de 2,61% no período 2026-2031. Os mandatos de eficiência no âmbito do programa Top Runner e a mudança de normas de construção de 2025 para novas residências continuam a comprimir os ciclos de substituição de refrigeradores, máquinas de lavar e condicionadores de ar de ambiente. A adoção de plataformas de casa inteligente que unificam o controle e os dados de manutenção aumenta a adesão ao segmento premium e apoia a orquestração entre dispositivos em apartamentos urbanos. O calor recorde de 2025 elevou a demanda por resfriamento e destacou a necessidade de capacidades de inversor e resposta à demanda para gerenciar os picos da rede elétrica. As oscilações do iene continuam a movimentar os custos de importação de componentes e a complicar as decisões de precificação para os fabricantes de eletrodomésticos com maior exposição offshore[1]Conselho de Política do Banco do Japão, "Perspectivas para a Atividade Econômica e Preços, Janeiro de 2026," Banco do Japão, boj.or.jp.

Principais Conclusões do Relatório

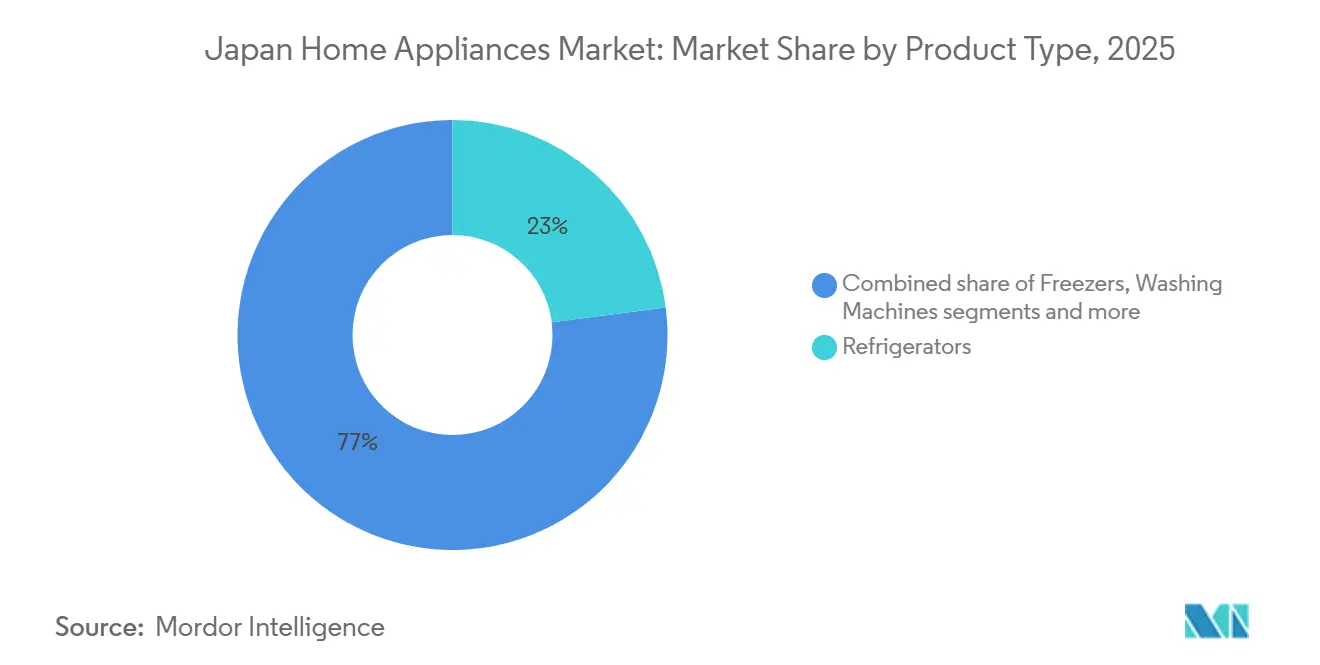

- Por categoria de produto, os refrigeradores lideraram com 22,96% da participação do mercado de eletrodomésticos no Japão em 2025, enquanto as cafeteiras devem se expandir a um CAGR de 3,42% até 2031.

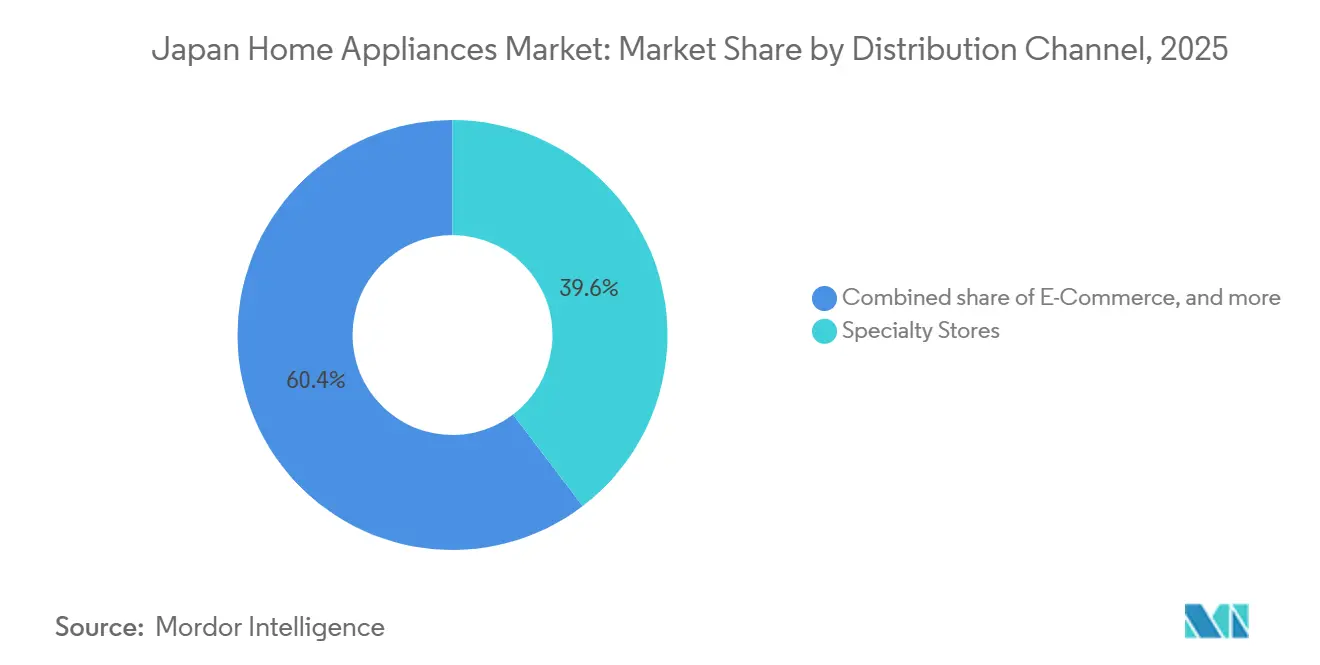

- Por canal de distribuição, as lojas especializadas detinham 39,64% da participação do mercado de eletrodomésticos no Japão em 2025, enquanto o varejo online deve crescer a um CAGR de 4,13% até 2031.

- Por geografia, Kanto liderou com 40,34% da participação do mercado de eletrodomésticos no Japão em 2025, enquanto Hokkaido está previsto para se expandir a um CAGR de 3,68% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Eletrodomésticos no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas de Eficiência e Códigos de Construção Aceleram os Ciclos de Substituição | +0.8% | Nacional, com maior aplicação nos centros urbanos de Kanto e Kansai | Médio prazo (2-4 anos) |

| Integração de casa inteligente e eletrodomésticos habilitados para IoT elevando a adoção premium e os preços médios de venda | +0.7% | Centros urbanos de Tóquio, Osaka, Yokohama, expandindo-se para cidades secundárias | Longo prazo (≥ 4 anos) |

| Condicionadores de Ar de Ambiente em Alta à Medida que as Extremidades Climáticas Superam as Normas Históricas | +0.6% | Nacional, com picos agudos de demanda no oeste do Japão, Kyushu, Chugoku e Kanto durante ondas de calor | Curto prazo (≤ 2 anos) |

| Conformidade Regulatória Catalisa a Renovação por Meio de Reciclagem e Mandatos de Energia | +0.5% | Mandato regulatório nacional, com adoção acelerada em edifícios ZEH ou ZEB recém-construídos | Médio prazo (2-4 anos) |

| A lei de reciclagem reforça os fluxos formais de substituição | +0.3% | Programa nacional administrado pelos municípios, com maior conformidade nas prefeituras urbanas | Longo prazo (≥ 4 anos) |

| Envelhecimento da população impulsionando a demanda por eletrodomésticos compactos, assistivos e de fácil utilização | +0.4% | Tohoku, Hokkaido, prefeituras rurais com proporções de idosos acima de 35%, estendendo-se ao subúrbio de Kanto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Normas de Eficiência e Códigos de Construção Aceleram os Ciclos de Substituição

O programa de eficiência energética Top Runner do Japão obriga os fabricantes a cumprir metas de média ponderada que se tornam mais rigorosas em ciclos fixos, elevando o padrão de desempenho para refrigeradores, condicionadores de ar e máquinas de lavar, e direcionando os consumidores para modelos mais novos com inversor. A partir de abril de 2025, a conformidade com as normas de conservação de energia tornou-se obrigatória para todos os novos edifícios residenciais, anteriormente voluntária; essa política acelera a renovação de equipamentos porque os reformadores devem instalar eletrodomésticos que satisfaçam os benchmarks elevados do Índice de Energia de Edificações (BEI). As normas atualizadas de transformadores de terceira fase, em vigor a partir de abril de 2026, melhoram a eficiência em 15% em relação aos critérios da segunda fase, incentivando os usuários industriais e comerciais a adotarem unidades de alto desempenho que se integram aos sistemas de gestão predial[2]Borderless Business Law Office, "2026: Um Ponto de Virada Histórico na Política Energética do Japão – Um Guia Abrangente para Sete Grandes Mudanças no Sistema que Afetam as Empresas," Borderless, borderless. law. Esse arcabouço encurta os ciclos de vida práticos ao tornar o estoque mais antigo menos atraente com base no custo total de propriedade, sustentando assim a demanda por unidades apesar da formação estagnada de domicílios.

A Integração de Casa Inteligente Eleva o Segmento Premium e os Preços Médios de Venda

Os ecossistemas conectados que ligam refrigeradores, máquinas de lavar e condicionadores de ar permitem manutenção preditiva, funcionalidades via atualização remota e agendamento de energia que reduz as despesas mensais de eletricidade para os domicílios urbanos. A interoperabilidade certificada pelo padrão Matter reduz o atrito ao permitir o controle entre marcas por meio de uma única interface, apoiando assim uma maior disposição a pagar por variantes habilitadas para IoT no mercado de eletrodomésticos no Japão. A penetração de casas inteligentes atingiu uma base considerável até 2025, e os incorporadores em bairros abastados de Tóquio começaram a pré-instalar dispositivos conectados em novos apartamentos para sinalizar conveniência e valor. O software por assinatura aumenta as margens de hardware à medida que os fabricantes monetizam orientações culinárias, painéis de energia e diagnósticos remotos, como visto na abordagem de ecossistema da Panasonic para dispositivos de cozinha conectados. À medida que as plataformas se padronizam e a orquestração em nuvem melhora, os preços médios de venda nas faixas premium permanecem resilientes, particularmente nos densos mercados urbanos onde a automação e a otimização de espaço são importantes. Em bairros abastados de Tóquio, 40% das vendas de novos apartamentos incluem eletrodomésticos inteligentes pré-instalados como comodidades padrão, sinalizando a confiança dos incorporadores de que os ecossistemas conectados aumentam o valor dos imóveis[3]Mitsubishi UFJ Research and Consulting Co., Ltd, "A Economia Japonesa nos Anos Fiscais de 2024 e 2025," Mitsubishi UFJ Research and Consulting Co., Ltd, murc.jp.

Condicionadores de Ar de Ambiente em Alta à Medida que as Extremidades Climáticas Superam as Normas Históricas

O verão de 2025 foi registrado como a estação mais quente do Japão, com temperaturas médias de junho a agosto bem acima da linha de base de várias décadas, e esse padrão trouxe ondas de calor mais longas que forçaram runtimes prolongados de condicionadores de ar nas grandes metrópoles. As concessionárias de energia observaram picos mais elevados à tarde, reforçando a necessidade de integração de resposta à demanda em condicionadores de ar de ambiente e bombas de calor para escalonar as cargas durante as horas críticas. Rótulos de economia de energia revisados e metas de desempenho mais rigorosas para os anos fiscais de 2027 e 2029 fortalecem a transição para sistemas com inversor e melhor eficiência sazonal no mercado de eletrodomésticos no Japão. Os fabricantes adicionaram recursos de conectividade para que as concessionárias e os proprietários possam automatizar os pontos de ajuste de temperatura, pré-resfriar durante as tarifas fora do horário de pico e coordenar com os sistemas de energia residencial, ajudando a gerenciar a rede enquanto os usuários mantêm o conforto[4]Equipe de Relações com Investidores da Daikin, "Relatório Integrado 2025," Daikin, daikin.com . Essas dinâmicas climáticas e de política sustentam o crescimento liderado por substituições nos embarques de condicionadores de ar de ambiente, mesmo com a penetração domiciliar madura.

A Conformidade Regulatória Catalisa a Renovação por Meio de Reciclagem e Mandatos de Energia

A Lei de Reciclagem de Eletrodomésticos exige coleta e reciclagem formais para as principais categorias de eletrodomésticos, o que canaliza as unidades descartadas para redes conformes e apoia o tratamento responsável ao fim da vida útil de refrigerantes e materiais. Os fabricantes estão adicionando circularidade ao design de produtos e às operações, como demonstrado pelos investimentos da Daikin em recuperação de refrigerantes e modelos de serviço que reduzem vazamentos e reutilizam gases recuperados. Programas nacionais e municipais também impulsionam equipamentos eficientes em edifícios novos e reformados, o que alinha as atualizações de eletrodomésticos com objetivos mais amplos de descarbonização e acelera a substituição no estoque habitacional antigo. As cotas de reciclagem e os avanços na recuperação de materiais, apoiados por tecnologias de separação emergentes de fabricantes estabelecidos, criam matéria-prima para reutilização de maior qualidade enquanto reduzem a dependência de aterros sanitários. O conjunto regulatório combinado eleva a renovação de unidades no mercado de eletrodomésticos no Japão e estreita a lacuna de desempenho entre as faixas intermediária e premium ao tornar os recursos de alta eficiência mais comuns.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Contração do Mercado Imobiliário Limita a Demanda por Novas Unidades | -0.5% | Nacional, mais acentuada nas prefeituras rurais com saída de população, Tohoku, Shikoku | Longo prazo (≥ 4 anos) |

| Penetração madura e longos ciclos de vida reduzem os volumes | -0.3% | Nacional, pronunciado em categorias com penetração superior a 90%, refrigeradores, máquinas de lavar | Longo prazo (≥ 4 anos) |

| Pressão sobre as margens devido à transparência de preços no varejo | -0.4% | Centros de comércio eletrônico urbanos, Tóquio, Osaka, guerras de preços em redes especializadas | Médio prazo (2-4 anos) |

| A Depreciação do Iene Amplifica a Volatilidade dos Custos de Insumos | -0.6% | Nacional, com impactos agudos sobre marcas que adquirem componentes da China e do Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Contração do Mercado Imobiliário Limita a Demanda por Novas Unidades

Os inícios de construção de habitações caíram em 2025 e atingiram o nível mais baixo em várias décadas, o que enfraquece a demanda por primeira instalação de grandes eletrodomésticos e desloca o mercado para um perfil centrado em substituições. Os inícios de construção de imóveis ocupados pelo proprietário, para aluguel e de condomínios caíram, e os construtores pausaram projetos para se alinhar com as novas disposições de energia, o que atrasou as compras de HVAC e eletrodomésticos de linha branca para novas construções. A formação de domicílios estabilizou em 2026 e deve apresentar tendência de queda até 2030, de modo que o crescimento de unidades depende de ciclos de substituição mais curtos em vez de adições líquidas de domicílios no mercado de eletrodomésticos no Japão. A divergência regional adiciona complexidade porque os centros urbanos recuam menos do que as prefeituras rurais que enfrentam padrões de emigração e envelhecimento no local que adiam as compras desencadeadas por realocação. Nesse contexto, os fabricantes visam dispositivos compactos, assistivos e compatíveis com voz para domicílios de idosos para defender os volumes enquanto a demanda por novas unidades permanece fraca.

A Depreciação do Iene Amplifica a Volatilidade dos Custos de Insumos

O iene registrou níveis médios fracos em relação ao USD em 2024 e deve se estabilizar até o final de 2026, mas os índices de preços de importação permanecem mais elevados, o que aumenta os custos de semicondutores, compressores e displays essenciais em grandes e pequenos eletrodomésticos. Os preços de bens duráveis mostram sensibilidade pronunciada às variações cambiais, e os produtores frequentemente enfrentam defasagens de vários trimestres ao repassar os custos aos consumidores em um ambiente de varejo com preços transparentes. Os maiores fabricantes às vezes aceitam compressão de margem para proteger a participação de mercado, enquanto marcas menores com menos escala aumentam os preços nas prateleiras e arriscam quedas de volume nas categorias de entrada. As despesas de hedge e as maiores necessidades de capital de giro restringem o caixa disponível para financiar automação e P&D, complicando o timing das migrações tecnológicas que sustentam a premiumização no mercado de eletrodomésticos no Japão. Esses efeitos cambiais adicionam incerteza de curto prazo aos ciclos de planejamento de distribuidores e varejistas, que gerenciam picos sazonais e calendários promocionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Refrigeradores Ancoram Ecossistemas; Cafeteiras Surfam no Boom do Café Especial

Os refrigeradores detinham a maior participação de 22,96% em 2025, e a categoria ancora os ecossistemas de cozinha conectada com modelos com inversor que reduzem o consumo de energia em comparação com o estoque mais antigo. O mercado de eletrodomésticos no Japão se beneficia de subsídios municipais que recompensam os melhores rótulos de energia e comprimem o ciclo de substituição de unidades mais antigas com alto consumo de eletricidade. Recursos premium como gestão de alimentos por câmeras internas, módulos de purificação de ar e compartimentos de resfriamento rápido sustentam preços mais elevados enquanto atendem às preferências de conveniência e higiene em habitações densas. À medida que as plataformas inteligentes se expandem, os fabricantes enviam atualizações remotas e integrações com aplicativos que sustentam o valor de uso ao longo da propriedade, o que auxilia a retenção durante longos períodos de serviço no mercado de eletrodomésticos no Japão.

As cafeteiras são a subcategoria de crescimento mais rápido com um CAGR previsto de 3,42% (2026-2031), impulsionadas por uma onda de café especial e designs compactos que se encaixam em cozinhas pequenas em Tóquio e outras grandes cidades. Recursos de automação como moagem até o preparo e controle preciso de temperatura agora cabem em formatos ultrafinos, ampliando as opções de posicionamento em apartamentos onde o espaço na bancada é limitado. Pequenos eletrodomésticos ligados à economia de tempo e à culinária voltada para a saúde também ganham com recursos conectados e rotinas guiadas por aplicativos, o que apoia oportunidades de venda cruzada entre aspiradores de pó, panelas de arroz e fritadeiras a ar. Os condicionadores de ar permanecem resilientes com alta penetração devido aos verões mais quentes e à prontidão para resposta à demanda que se integra com os programas das concessionárias em Kanto e Kansai. As lava-louças de bancada apresentam espaço em branco porque a penetração domiciliar é menor do que nos principais mercados ocidentais, o que dá aos modelos japoneses compactos um caminho para a adoção pela primeira vez

Por Canal de Distribuição: Redes Especializadas Alavancam o Serviço; Online Avança Rapidamente

As redes especializadas ainda comandam 39,64% do valor das transações em 2025, mas sua missão agora vai além da manutenção de estoque para um teatro de experiências, onde os consumidores testam produtos cujas especificações técnicas já compararam online. As salas de exposição introduzem sobreposições de realidade aumentada que simulam o encaixe do eletrodoméstico em cozinhas reais, preenchendo a lacuna tátil que antes protegia o varejo físico. O comércio eletrônico ostenta um CAGR previsto de 12,06% (2026-2031), impulsionado pela entrega no mesmo dia e devoluções mais fáceis que reduzem o risco percebido para produtos volumosos. As lojas multimarcas de grande porte detêm 34,78% da participação de receita em 2025 e se voltam para formatos híbridos de loja-armazém que reduzem os custos de última milha e fornecem pontos de conversão localizados de cliques para tijolos. Os sites de venda direta ao consumidor permanecem um nicho de 5,06%, mas atraem marcas centradas no design como a Balmuda em busca de dados mais profundos sobre os clientes e margens brutas mais elevadas. As importações transfronteiriças contornam os acréscimos de distribuição, desafiando as estruturas tarifárias e obrigando os players domésticos a enfatizar o serviço pós-venda como um diferencial.

A regulamentação se torna mais rigorosa sob os novos padrões de relatórios de comércio eletrônico do METI, exigindo identidades de vendedores verificadas e divulgações obrigatórias de garantia, favorecendo plataformas que podem absorver os custos de conformidade. As promoções da Cyber Monday e do Dia dos Solteiros importadas de calendários de varejo estrangeiros geram picos sazonais, forçando as redes logísticas domésticas a escalar rapidamente a capacidade flexível. O financiamento no varejo evolui, com planos de parcelamento vinculados a concessionárias de energia reduzindo as barreiras para modelos de alta eficiência energética e alto preço. Os mecanismos de recomendação baseados em IA aumentam as taxas de adesão para garantias estendidas e acessórios de casa inteligente, elevando o valor médio do pedido. As análises de fluxo de cliques retroalimentam o planejamento de produtos dos fabricantes, alinhando as ofertas de SKU com as tendências de busca emergentes em semanas em vez de trimestres. A penetração rural melhora à medida que o 5G se densifica, reduzindo a lacuna de qualidade de serviço com as áreas urbanas e elevando o potencial nacional do comércio eletrônico além das projeções existentes.

Análise Geográfica

Kanto detém a maior participação de 40,34% em 2025, apoiada pela densidade populacional, uma forte presença de lojas especializadas e velocidades de atendimento de comércio eletrônico que encurtam as janelas de entrega para grandes e pequenos eletrodomésticos. A penetração de casas inteligentes em Kanto é superior à média nacional, e as tarifas por horário de uso das concessionárias locais ajudam a deslocar a operação de eletrodomésticos conectados para as horas fora do pico. A concorrência no varejo é intensa, com megalojas e redes logísticas de última milha comprimindo os ciclos de decisão durante os picos sazonais. À medida que os códigos se tornam mais rigorosos, as reformas em edifícios mais antigos criam oportunidades para atualizações eficientes de HVAC e eletrodomésticos que são coordenadas por meio de plataformas de casa inteligente no mercado de eletrodomésticos no Japão.

Kansai segue com uma participação significativa e o caminho de crescimento mais rápido entre as principais regiões devido ao planejamento urbano compacto e a uma base de fabricantes que pilota inovações localmente antes dos lançamentos nacionais. A demanda por eletrodomésticos que economizam espaço é forte em Osaka e Kyoto, onde as larguras de instalação são estreitas, e isso favorece lavadoras-secadoras slim e refrigeradores de profundidade de bancada que se encaixam nas cozinhas locais no mercado de eletrodomésticos no Japão. O crescimento em Kansai também se beneficia de reformas de eficiência energética em estruturas históricas, onde apenas a modernização interna é permitida, o que impulsiona as atualizações de HVAC e eletrodomésticos de linha branca em vez de mudanças estruturais.

Hokkaido é um bolsão de crescimento notável com um CAGR previsto de 3,68% (2026-2031), apoiado pela adoção de bombas de calor para climas frios que substituem aquecedores a querosene e se alinham com a integração de energias renováveis. Os fabricantes avançaram no desempenho de degelo e em baixas temperaturas em sistemas de ar para água e condicionadores de ar de ambiente para manter o conforto durante longos períodos abaixo de zero, o que sustenta a demanda nas prefeituras do norte. Chubu e Tohoku ficam atrás no crescimento à medida que a demografia se inclina para os mais velhos e os fluxos de migração líquida se dirigem a Tóquio, mas modelos assistivos e controlados por voz são enviados em uma proporção maior para endereços rurais onde as proporções de idosos são elevadas. O restante do Japão, incluindo Kyushu, Okinawa, Chugoku e Shikoku, mantém padrões de demanda estáveis e está ativo em pilotos de entrega de última milha e infraestrutura de cidades inteligentes que podem influenciar a futura integração de eletrodomésticos no mercado de eletrodomésticos no Japão.

Cenário Competitivo

O mercado apresenta concentração moderada, com Panasonic, Sharp, Hitachi, Daikin e Mitsubishi Electric juntos representando mais da metade da receita em 2025 nas principais categorias e ecossistemas conectados. As mudanças estratégicas em direção a software e serviços são evidentes à medida que os fabricantes incorporam conectividade e IA em uma ampla faixa de preços, monetizando depois o agendamento de energia, orientações culinárias e manutenção preditiva ao longo do tempo. Esse modelo apoia a receita recorrente que compensa a pressão sobre as margens de hardware em canais com preços transparentes, e aprofunda o bloqueio do usuário ao vincular dispositivos a rotinas de energia residencial e estilo de vida no mercado de eletrodomésticos no Japão.

A Panasonic lançou o forno multifuncional 4 em 1 HomeCHEF Connect em 2025 com culinária guiada por aplicativo e atualizações remotas que constroem fidelidade após a compra. A Sharp enfatizou a conectividade inteligente e os designs compactos para espaços pequenos, e apresentou mais de 20 novos eletrodomésticos de cozinha na KBIS 2026 que visam recursos premium com formatos práticos. A Mitsubishi Heavy Industries Thermal Systems anunciou os modelos da Série S 2026 que atendem às metas de eficiência energética do ano fiscal de 2027 e adicionam recursos de automação amigáveis ao usuário, o que amplia as opções conformes à medida que os códigos se tornam mais rigorosos. A Daikin continuou os investimentos em plataformas de HVAC de próxima geração e serviços conectados, e destacou ofertas de alta eficiência na AHR Expo 2026 que refletem as transições mais amplas de descarbonização e refrigerantes no mercado de eletrodomésticos no Japão.

A conformidade e a interoperabilidade são alavancas competitivas à medida que os ecossistemas amadurecem. A Sharp obteve vários prêmios de design e produto em 2025 que validam abordagens compactas e conectadas para as cozinhas japonesas, e seu roteiro de produtos destaca recursos inteligentes que se alinham com as restrições de layout local. Os fabricantes localizam o tratamento de dados para cumprir os requisitos de privacidade do Japão e construir confiança à medida que a telemetria de dispositivos se torna mais valiosa para aplicações de energia e serviços. A integração com programas de concessionárias e sistemas de energia residencial posiciona o HVAC conectado para desempenhar um papel maior na resposta à demanda, apoiando tanto as economias dos usuários quanto a estabilidade da rede em todo o mercado de eletrodomésticos no Japão em Kanto e Kansai.

Líderes do Setor de Eletrodomésticos no Japão

Panasonic Holdings Corp.

Hitachi Global Life Solutions

Sharp Corp.

Mitsubishi Electric Corp.

Toshiba Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Daikin planeja lançar duas unidades de ar-condicionado comercial no Japão. O multi-jato, previsto para meados de abril de 2026, foi projetado para fábricas e grandes espaços internos com alcance de fluxo de ar de até 20 metros. O zeas cinco estrelas, programado para abril de 2026, é um modelo de economia de energia com kits opcionais de supressão de condensação e mantém 108% da capacidade de resfriamento a 43 °C de temperatura externa.

- Fevereiro de 2026: A Sharp lançou eletrodomésticos de cozinha compactos, incluindo refrigeradores, fornos e lava-louças, projetados para habitações em espaços pequenos. Esses eletrodomésticos, com lançamento previsto para a primavera de 2026, atendem à demanda dos consumidores urbanos japoneses por soluções eficientes em espaço e de alto design.

- Novembro de 2025: A Mitsubishi Heavy Industries Thermal Systems apresentou os condicionadores de ar residenciais de alta capacidade da Série S 2026, que atendem às normas de eficiência energética do ano fiscal de 2027. Esses modelos incluem um modo de conforto automático com IA que utiliza sensores de movimento e térmicos, juntamente com um modo de ozônio aquático para suprimir bactérias e mofo causadores de odores.

- Abril de 2025: A Sharp Corporation obteve os selos de segurança JC-STAR para 77 modelos de eletrodomésticos AIoT em cinco categorias. Isso destaca a conformidade com os marcos nacionais de segurança de IoT do Japão, diferenciando os portfólios de produtos conectados inteligentes no mercado.

Escopo do Relatório do Mercado de Eletrodomésticos no Japão

Um eletrodoméstico é qualquer coisa que facilita tarefas como cozinhar, limpar e armazenar alimentos. Pode ser chamado de eletrodoméstico, aparelho elétrico ou simplesmente eletrodoméstico. Grandes eletrodomésticos, pequenos eletrodomésticos e canais de distribuição segmentam o mercado de eletrodomésticos no Japão. Por grandes eletrodomésticos, o mercado é segmentado em refrigeradores, freezers, lava-louças, máquinas de lavar, micro-ondas e fornos, condicionadores de ar e outros grandes eletrodomésticos. Por pequenos eletrodomésticos, o mercado é segmentado em cafeteiras ou chaleiras, processadores de alimentos, grelhas e torradeiras, aspiradores de pó e outros pequenos eletrodomésticos, e por canal de distribuição, o mercado é segmentado em lojas multimarcas, lojas exclusivas, online e outros canais de distribuição. O relatório oferece tamanho de mercado e previsões para o mercado de eletrodomésticos no Japão em valor (USD) para todos os segmentos acima.

| Grandes Eletrodomésticos | Refrigeradores |

| Freezers | |

| Máquinas de Lavar | |

| Lava-louças | |

| Fornos (Incl. Combinados e Micro-ondas) | |

| Condicionadores de Ar | |

| Outros Grandes Eletrodomésticos | |

| Pequenos Eletrodomésticos | Cafeteiras |

| Processadores de Alimentos | |

| Grelhas e Assadeiras | |

| Chaleiras Elétricas | |

| Liquidificadores e Espremidores | |

| Fritadeiras a Ar | |

| Aspiradores de Pó | |

| Panelas de Arroz Elétricas | |

| Torradeiras | |

| Fornos de Bancada | |

| Outros Pequenos Eletrodomésticos |

| Lojas Multimarcas |

| Lojas de Marca Exclusiva |

| Online |

| Outros Canais de Distribuição |

| Hokkaido |

| Tohoku |

| Kanto |

| Chubu |

| Restante do Japão |

| Por Produto | Grandes Eletrodomésticos | Refrigeradores |

| Freezers | ||

| Máquinas de Lavar | ||

| Lava-louças | ||

| Fornos (Incl. Combinados e Micro-ondas) | ||

| Condicionadores de Ar | ||

| Outros Grandes Eletrodomésticos | ||

| Pequenos Eletrodomésticos | Cafeteiras | |

| Processadores de Alimentos | ||

| Grelhas e Assadeiras | ||

| Chaleiras Elétricas | ||

| Liquidificadores e Espremidores | ||

| Fritadeiras a Ar | ||

| Aspiradores de Pó | ||

| Panelas de Arroz Elétricas | ||

| Torradeiras | ||

| Fornos de Bancada | ||

| Outros Pequenos Eletrodomésticos | ||

| Por Canal de Distribuição | Lojas Multimarcas | |

| Lojas de Marca Exclusiva | ||

| Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Hokkaido | |

| Tohoku | ||

| Kanto | ||

| Chubu | ||

| Restante do Japão | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de eletrodomésticos no Japão?

O tamanho do mercado de eletrodomésticos no Japão é de USD 25,93 bilhões em 2026 e está projetado para atingir USD 29,49 bilhões até 2031 a um CAGR de 2,61%

Qual categoria de produto lidera as vendas no ecossistema doméstico do Japão?

Os refrigeradores lideram com 22,96% da receita de 2025 porque ancoram os ecossistemas de cozinha conectada e são centrais para as atualizações de eficiência energética.

Quais canais de vendas estão crescendo mais rapidamente para eletrodomésticos no Japão?

O varejo online é o canal de crescimento mais rápido com um CAGR projetado de 4,13% (2026-2031) à medida que a entrega no mesmo dia e as assinaturas escalam nas grandes metrópoles.

Qual região contribui mais para a demanda de eletrodomésticos no Japão?

Kanto detém a maior participação de 40,34% em 2025, apoiada pela densidade populacional, amplitude do varejo e capacidades de atendimento rápido.

Como as políticas estão influenciando os ciclos de substituição de eletrodomésticos no Japão?

As normas Top Runner e os códigos de energia de edificações de 2025 estão acelerando as substituições ao impor metas de maior eficiência em novas instalações e atualizações.

Quais são os principais riscos para os fabricantes de eletrodomésticos que operam no Japão?

A fraqueza nos inícios de construção de habitações e a volatilidade do iene são os principais riscos que pressionam a demanda por unidades e as margens, especialmente para marcas com maior exposição a importações e poder de precificação limitado.

Página atualizada pela última vez em: