Tamanho e Participação do Mercado de Eletrodomésticos de Cozinha no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

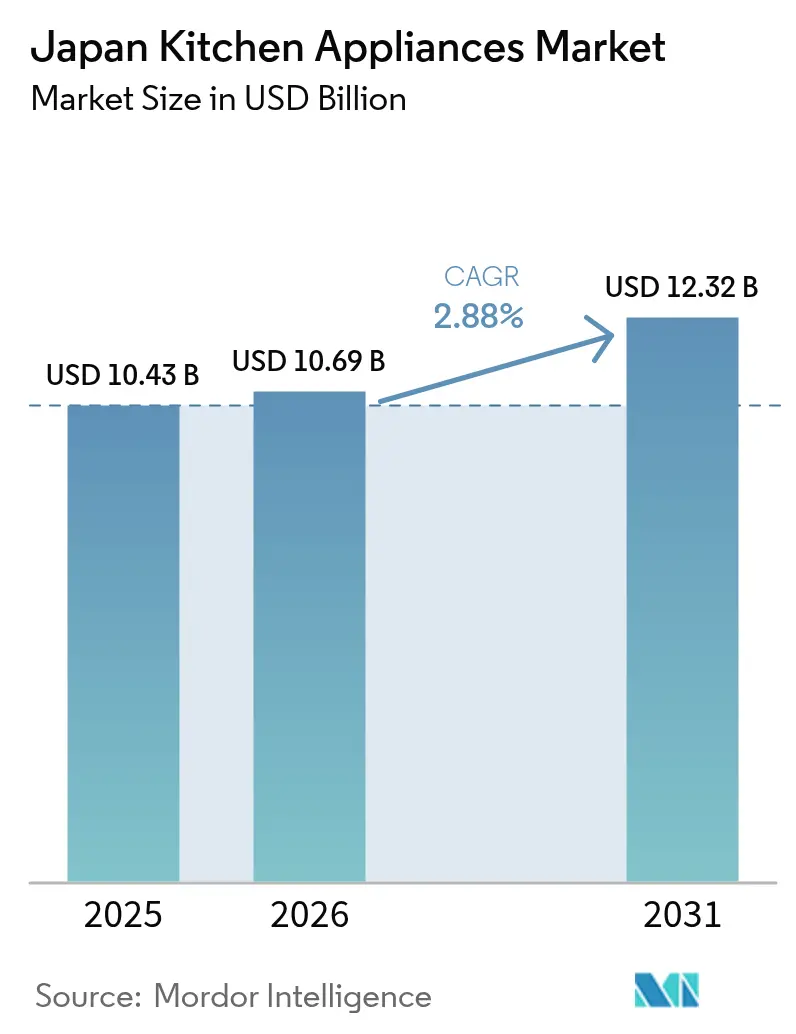

| Tamanho do mercado no ano base (2025) | 10.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos de Cozinha no Japão por Mordor Intelligence

O tamanho do mercado de eletrodomésticos de cozinha no Japão atingiu USD 10,43 bilhões em 2025, com expectativa de alcançar USD 10,69 bilhões em 2026, e projeção de chegar a USD 12,32 bilhões até 2031 a um CAGR de 2,88%. O crescimento de curto prazo reflete uma liberação da demanda por substituição, apoiada pelo marco de eficiência energética Top Runner, prorrogado até 2030, e por programas de reembolso que cobrem uma parcela significativa do prêmio de preço em modelos eficientes. Uma expressiva população idosa que reduz a formação de novos domicílios está em tensão com os ciclos de premiumização e maior penetração online, o que eleva os preços médios de venda mesmo com os volumes unitários estáveis[1]. O comércio eletrônico já responde por uma grande fatia das compras de eletrodomésticos e continua crescendo mais rapidamente do que os canais baseados em lojas físicas, remodelando os processos de descoberta, entrega e pós-venda. A dinâmica regional sustenta um momentum desigual, com Kanto mantendo a maior base e Kansai registrando a trajetória mais acelerada, impulsionada pela demanda ligada ao turismo e à renovação.

Principais Conclusões do Relatório

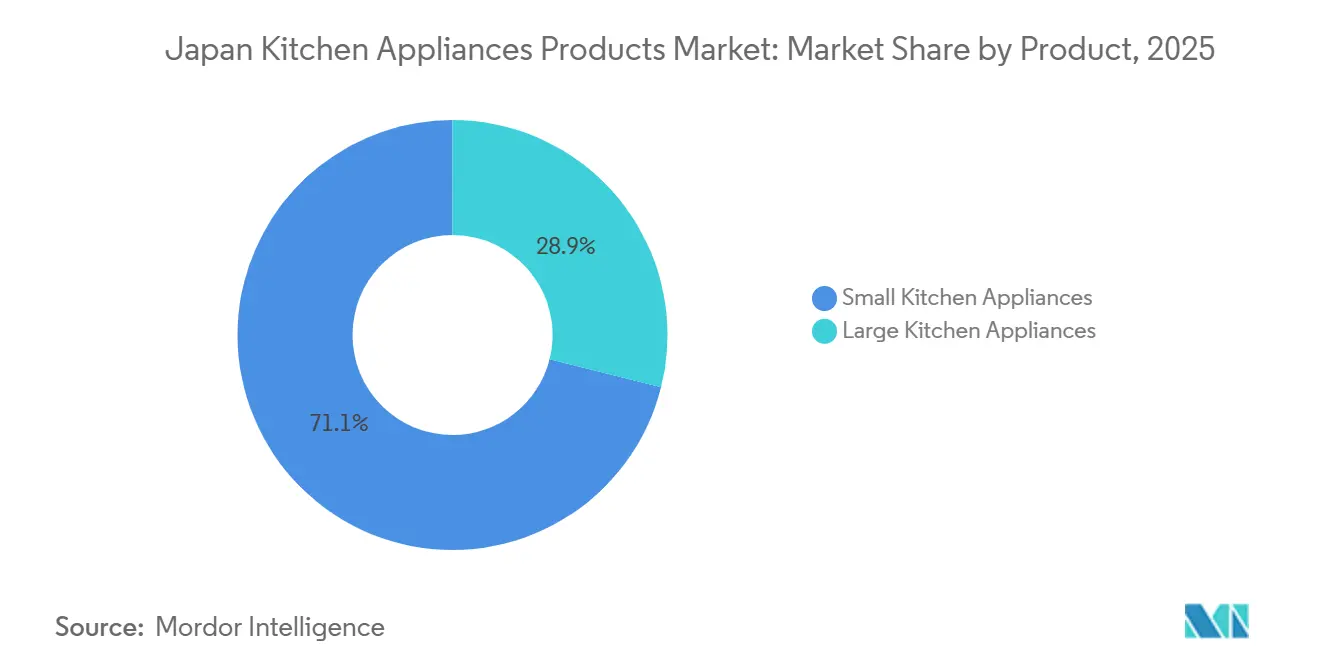

- Por produto, os grandes eletrodomésticos de cozinha lideraram com 28,97% da participação do mercado de eletrodomésticos de cozinha no Japão em 2025, enquanto os pequenos eletrodomésticos de cozinha têm previsão de expansão a um CAGR de 4,52% até 2031.

- Por usuário final, o segmento Residencial deteve 87,25% da participação do mercado de eletrodomésticos de cozinha no Japão em 2025, enquanto o Comercial registrou um CAGR projetado de 3,83% até 2031.

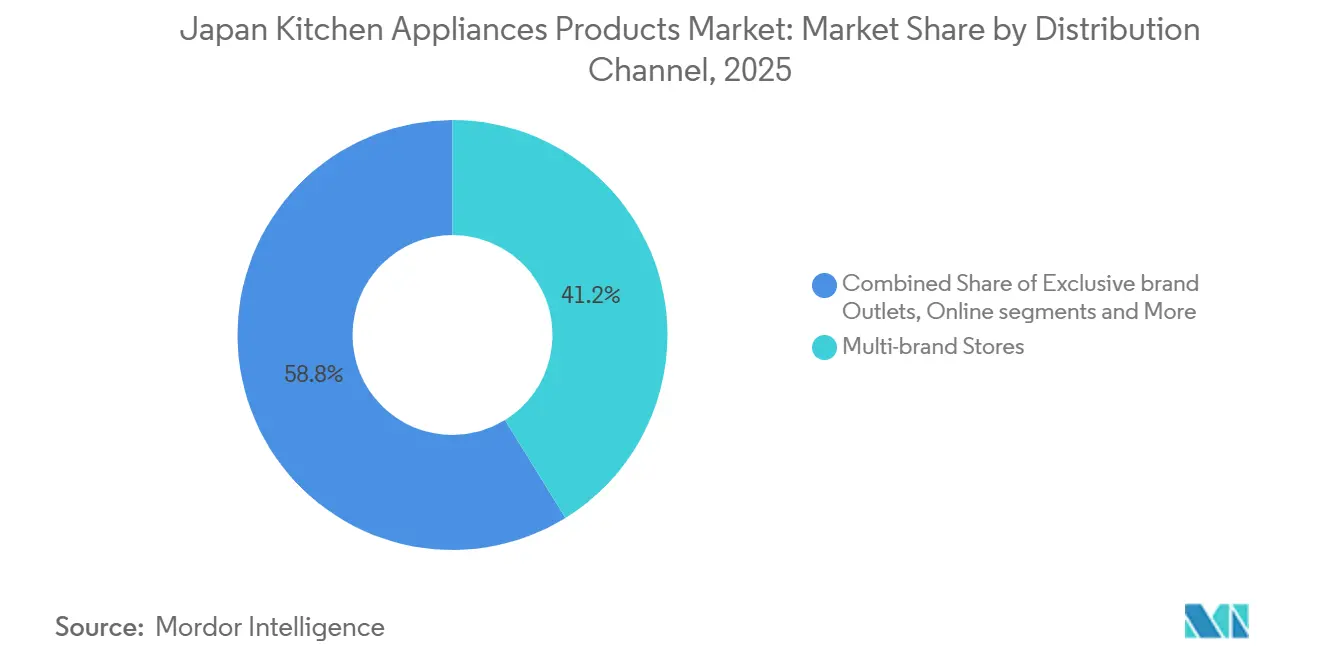

- Por canal de distribuição, as Lojas Multimarcas responderam por 41,25% da participação do mercado de eletrodomésticos de cozinha no Japão em 2025, e os Canais Online têm projeção de crescimento a um CAGR de 5,12% até 2031.

- Por geografia, Kanto capturou 33,65% da participação do mercado de eletrodomésticos de cozinha no Japão em 2025, e Kansai tem projeção de crescimento a um CAGR de 4,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Eletrodomésticos de Cozinha no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A penetração do comércio eletrônico acelera a adoção de eletrodomésticos | +0.8% | Nacional, mais forte nos núcleos urbanos de Kanto e Kansai | Médio prazo (2 a 4 anos) |

| Os padrões de eficiência energética impulsionam a demanda por substituição | +0.7% | Nacional; as regras do Top Runner se aplicam de forma uniforme | Longo prazo (≥ 4 anos) |

| Premiumização e atualizações inteligentes em domicílios urbanos | +0.5% | Áreas metropolitanas de Kanto, Kansai e Chubu | Médio prazo (2 a 4 anos) |

| A micromoradia urbana impulsiona dispositivos compactos multifuncionais | +0.4% | Tóquio, Osaka, Nagoia | Curto prazo (≤ 2 anos) |

| A eletrificação de cooktops de indução por iniciativa das concessionárias expande a base endereçável | +0.3% | Nacional, ganhos iniciais em Tóquio, Osaka, Nagoia | Longo prazo (≥ 4 anos) |

| Reformas em hotelaria e habitação para locação impulsionam conjuntos embutidos | +0.3% | Kansai, com transbordamento secundário para Kanto e Chubu | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Penetração do Comércio Eletrônico Acelera a Adoção de Eletrodomésticos

O comércio eletrônico atingiu massa crítica para eletrodomésticos no Japão, com os canais online respondendo por 42,88% das vendas de eletrodomésticos em 2024, ficando atrás apenas de livros e mídia entre as categorias do varejo. Os especialistas multimarcas com lojas físicas ainda detinham 41,25% em 2025, mas os canais online têm projeção de superá-los com um CAGR de 5,12% até 2031, à medida que os compradores privilegiam fluxos integrados de descoberta, pagamento, entrega e instalação. Uma abordagem híbrida define a mudança de canal, uma vez que as principais redes coordenam a visibilidade de estoque e a retirada flexível para reduzir o atrito para compradores com pouco tempo e para idosos. A Japanet Takata ilustra esse comportamento ao agregar o processamento de trocas e a instalação especializada para uma base de 18,35 milhões de usuários, o que melhora a conversão entre compradores que preferem experiências guiadas. Os fabricantes adicionam visualizações em realidade aumentada e demonstrações ao vivo que eliminam a lacuna tátil que antes ancorava as visitas às lojas físicas. A revisão das regras de reciclagem de embalagens em 2025 também levou os vendedores online a divulgar materiais e oferecer opções de embalagem ecológica, alinhando metas de sustentabilidade com a conveniência digital para o mercado de eletrodomésticos de cozinha no Japão[2]Ministério da Economia, Comércio e Indústria, "Atualizações da Política de Embalagens e Reciclagem," METI, meti.go.jp .

Os Padrões de Eficiência Energética Impulsionam a Demanda por Substituição

O Programa Top Runner rege os benchmarks de eficiência dos principais eletrodomésticos e exige que os modelos comercializados atendam ou superem as metas de média ponderada, tornando a conformidade um impulsionador estrutural para substituições e atualizações. O programa está em vigor até 2030 e abrange refrigeradores, panelas de arroz, fornos de micro-ondas e eletrodomésticos de cozinha a gás, cobrindo assim a maior parte da carga elétrica doméstica. Os reembolsos ao consumidor por meio de programas nacionais e locais cobrem uma parcela significativa do prêmio para modelos em conformidade, o que encurta os períodos de retorno e direciona as preferências para designs baseados em inversores e de alta isolação. O 7º Plano Estratégico de Energia do Japão tem como meta reduções profundas nas emissões relacionadas à energia e eleva o papel das energias renováveis até 2040, o que eleva progressivamente a linha de base de desempenho que os fabricantes de eletrodomésticos devem cumprir. Os aumentos nas contas de energia no início de 2026 aguçaram ainda mais o foco do consumidor em refrigeradores de alta eficiência e cooktops de indução, o que ajuda a sustentar os ciclos de atualização mesmo quando os volumes são estáveis. Esse alinhamento entre política e custo sustenta um ritmo constante de substituição que fundamenta o mercado de eletrodomésticos de cozinha no Japão até 2031.

Premiumização e Atualizações Inteligentes em Domicílios Urbanos

Os produtos conectados premium agora ancoram muitas atualizações urbanas, à medida que os compradores buscam desempenho, praticidade e integração ao ecossistema em cozinhas menores. O HomeCHEF Connect 4 em 1 da Panasonic integra as funções de micro-ondas, air fryer, convecção e grill e sincroniza com o aplicativo Panasonic Kitchen+ e o Fresco para automatizar configurações, oferecendo conveniência e versatilidade em um espaço compacto. O Celerity High-Speed Oven da Sharp de 2026 utiliza um Golden Heater e controle por inversor para reduzir o tempo de preparo de refeições completas, atraindo profissionais com pouco tempo dispostos a pagar pela velocidade. A disciplina de precificação por parte dos fabricantes e os acordos de devolução de estoque também reduzem o risco de descontos e sustentam preços estáveis no varejo, o que contribuiu para o aumento do lucro operacional das marcas líderes durante 2022–2024. O refrigerador de grande capacidade da Hitachi com câmera integrada e resfriamento de precisão em toda a prateleira demonstra como a conectividade estende o valor além do hardware principal para o contexto mais amplo da casa inteligente. À medida que o tamanho médio dos domicílios diminuiu, mais compradores optam por modelos compactos e de alta especificação e contratam planos de serviço ou suprimentos, o que aprofunda o valor ao longo da vida útil no mercado de eletrodomésticos de cozinha no Japão.

A tendência de microcozinhas urbanas impulsiona dispositivos compactos multifuncionais

O tamanho médio dos apartamentos em Tóquio diminuiu para 55 m², enquanto os domicílios unipessoais agora representam 38,1% do total nacional[3]Gabinete do Governo do Japão, "Pesquisa de Opinião Pública sobre Preocupações Domésticas," Gabinete do Governo, cao.go.jp. A escassez de espaço impulsiona a demanda por fornos combinados compactos, híbridos empilháveis de air fryer e torradeira, e chapas dobráveis introduzidas pela líder em mobiliário doméstico Nitori. O Auto Cooker de 6,7 kg da Panasonic integra as funções de refogar, cozinhar em fogo lento e assar em um espaço de 4,2 litros, sinalizando como os avanços de engenharia condensam a versatilidade em formatos de bancada. A compacidade não sacrifica mais o desempenho; ao contrário, os eletrodomésticos compactos premium comandam maiores proporções de preço por volume. A onda de designs multifuncionais mantém o mercado de eletrodomésticos de cozinha no Japão vibrante mesmo com a redução das áreas habitáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento demográfico e formação estagnada de domicílios | -0.6% | Nacional; agudo em prefeituras rurais fora de Kanto/Kansai | Longo prazo (≥ 4 anos) |

| Custos elevados de eletricidade reduzem as atualizações discricionárias | -0.4% | Nacional, com maior peso em Hokkaido e Tohoku (regiões de clima frio) | Médio prazo (2 a 4 anos) |

| A depreciação do iene eleva os custos de componentes importados | -0.3% | Nacional; afeta importadores de marcas europeias e norte-americanas | Curto prazo (≤ 2 anos) |

| Cozinhas com restrição de espaço limitam a adoção de grandes embutidos | -0.2% | Núcleos metropolitanos de Tóquio e Osaka (apartamentos com média de 55 m²) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Demográfico e Formação Estagnada de Domicílios

O perfil de envelhecimento do Japão reduz o conjunto de compradores de primeira viagem e direciona os gastos para dispositivos menores e mais simples que prolongam os ciclos de substituição. Os idosos respondem por uma alta parcela dos domicílios, e muitos compradores preferem controle por voz e designs ergonômicos que reduzem o esforço físico, o que altera os mix de produtos e prolonga os intervalos de renovação. O menor tamanho médio dos domicílios também reduz a necessidade de refrigeradores de capacidade muito grande ou fogões com múltiplos queimadores, uma mudança que direciona a inovação para unidades compactas multifuncionais e formatos compatíveis com retrofit. Nesse contexto, os fabricantes focam mais em gatilhos de substituição ligados a custos de energia e conveniência do que no crescimento unitário impulsionado pela formação de novos domicílios. A cautela financeira permanece visível entre os idosos, com evidências de pesquisas apontando a inflação como principal preocupação, o que restringe as atualizações para segmentos premium, a menos que o retorno seja claro. O efeito líquido é um perfil de demanda estável, porém seletivo, que favorece eficiência, recursos amigáveis ao usuário e ofertas com suporte de serviço no mercado de eletrodomésticos de cozinha no Japão.

Custos Elevados de Eletricidade Reduzem as Atualizações Discricionárias

Nove das dez concessionárias regionais elevaram as tarifas domésticas em fevereiro de 2026, e as contas médias dos domicílios na Tokyo Electric Power Company subiram para JPY 7.497 (USD 51,3) no mês, o que elevou a sensibilidade aos custos operacionais de eletrodomésticos de alto consumo. Os preços spot no atacado dispararam para JPY 13,37 por kWh (USD 0,09) em 21 de janeiro de 2026, à medida que fortes nevascas reduziram a geração solar e os estoques de GNL se contraíram, reforçando o impulso em direção a modelos eficientes para mitigar as contas. Os preços de energia no atacado no primeiro semestre de 2025 tiveram média de USD 76 por MWh, e os preços futuros para 2026 apontavam para cima, o que implica foco sustentado nos custos operacionais para domicílios e pequenas empresas. As previsões até o exercício fiscal de 2034 indicam crescimento modesto na demanda de eletricidade, mas a escassez de capacidade pode persistir e manter pressão ascendente sobre os preços, o que modera a renovação discricionária de eletrodomésticos onde o retorno é incerto. Os salários reais caíram no final de 2025, e a taxa de política monetária aumentou para 0,75% em dezembro de 2025, adicionando custos de financiamento, o que em conjunto reduziu o apetite por itens de alto valor não essenciais. O alívio governamental nas contas de energia permanece temporário, e as eliminações programadas arriscam novos aumentos que podem atrasar a substituição de unidades legadas em funcionamento no mercado de eletrodomésticos de cozinha no Japão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Pequenas Unidades Multifuncionais Superam os Grandes Aparelhos Independentes

Os Grandes Eletrodomésticos de Cozinha responderam por 28,97% da receita em 2025, enquanto os Pequenos Eletrodomésticos de Cozinha têm projeção de registrar um CAGR de 4,52% até 2031, à medida que dispositivos compactos e versáteis se alinham às restrições da vida urbana. Refrigeradores, fornos, cooktops, coifas e lava-louças dominam o segmento de grandes eletrodomésticos, e as substituições aumentam à medida que as regras de eficiência se tornam mais rígidas e os subsídios melhoram o retorno para modelos de maior especificação. Os cooktops continuam migrando para o aquecimento por indução à medida que os compradores buscam segurança, limpeza e compatibilidade com a eletrificação, vinculadas a programas de resposta à demanda e esquemas de incentivo locais. Os bolsões mais resilientes de demanda por grandes formatos refletem ciclos de renovação orientados pela conformidade e o transbordamento comercial ligado ao turismo e às reformas de hotelaria, o que sustenta as aquisições mesmo com os volumes domésticos estáveis. Introduções compactas e de profundidade reduzida atendem às necessidades de retrofit em edifícios mais antigos, enquanto a operação silenciosa e o melhor isolamento ampliam o apelo entre idosos e famílias pequenas.

O cluster de pequenos eletrodomésticos permanece o ponto de destaque do mercado de eletrodomésticos de cozinha no Japão, à medida que os domicílios unipessoais e a micromoradia aguçam as preferências por dispositivos compactos multifuncionais de bancada. O HomeCHEF Connect 4 em 1 da Panasonic demonstra o valor de combinar micro-ondas, convecção, air fryer e grill em uma única unidade conectada que se adapta aos padrões de uso modernos[4]Panasonic Corporation, "Página do Produto HomeCHEF Connect," Panasonic, panasonic.com . As marcas com foco em design sustentam a disposição de pagar preços premium onde a compacidade não significa compromisso, como visto nas grelhas de temperatura estável da Balmuda que também funcionam como peças decorativas. As panelas elétricas e as panelas de arroz mantêm relevância cultural, com os modelos líderes adicionando superfícies sem PFAS e controles mais inteligentes para atender às expectativas de bem-estar e sustentabilidade. A inovação no varejo em faixas de preço acessíveis, incluindo eletrodomésticos dobráveis ou recolhíveis, continua atraindo locatários urbanos que não têm espaço para equipamentos de tamanho completo, mas ainda buscam variedade na culinária doméstica.

Por Usuário Final: Residencial Domina, Comercial Acelera via Expo e Turismo

As instalações residenciais detiveram 87,25% da receita em 2025, sustentadas por padrões arraigados de cozinhar em casa e por recursos de produtos que atendem às necessidades de envelhecimento no lar, como controle por voz e layouts ergonômicos. Os domicílios liderados por idosos têm alta presença, o que mantém forte foco na usabilidade, enquanto os compradores urbanos de dupla renda puxam a demanda para refrigeração e conjuntos de cozinha conectados e premium. A extensão do Programa Top Runner e a disponibilidade de reembolsos comprimem as janelas de retorno para unidades de alta eficiência e sustentam o ritmo das substituições à medida que os custos de energia sobem. Os incorporadores de habitação para locação também estão incluindo embutidos eficientes para atingir padrões de energia e metas de diferenciação de mercado, o que garante uma base estável de demanda B2B residencial além dos canais de varejo. Em conjunto, essas correntes sustentam um crescimento estável a moderado no mercado de eletrodomésticos de cozinha no Japão, mesmo com a desaceleração na formação de domicílios.

A demanda comercial, embora represente uma parcela menor da base, tem projeção de avançar a um CAGR de 3,83% até 2031, à medida que o turismo se recupera e as reformas impulsionadas por eventos elevam as cozinhas de hotéis, restaurantes e instituições. A manutenção preditiva ou os diagnósticos habilitados por IoT reduzem o tempo de inatividade de lava-louças e linhas de cozimento em operações movimentadas, um fator importante durante picos de ocupação ou surtos sazonais. A conformidade com os marcos de segurança alimentar HACCP e de gestão de energia renova frotas mais antigas que não atendem mais aos limites de higiene e eficiência, o que direciona o capital para equipamentos modernos e eficientes. Pilotos prospectivos que exploram o cozimento a hidrogênio demonstram disposição para testar vetores energéticos futuros, mesmo que a adoção de curto prazo permaneça limitada a soluções eletrificadas que atendam aos padrões atuais. Esses elementos adicionam um pilar não residencial duradouro ao mercado de eletrodomésticos de cozinha no Japão, à medida que a hotelaria e o setor de alimentação buscam produtividade e controle de energia.

Por Canal de Distribuição: Os Ganhos Online Superam os Incumbentes de Lojas Físicas

As Lojas Multimarcas responderam por 41,25% das vendas em 2025, mas os Canais Online têm projeção de crescer a um CAGR de 5,12% até 2031, à medida que os consumidores privilegiam jornadas digitais de serviço completo que incluem troca, entrega e instalação. Plataformas especializadas com grandes comunidades de usuários fortalecem o marketing de desempenho e a vinculação de serviços ao longo da vida útil, o que por sua vez melhora a economia dos pequenos eletrodomésticos conectados que se beneficiam do engajamento digital. Os pontos de venda de marca própria geridos pelos fabricantes mantêm um papel para os compradores que buscam orientação em todo um ecossistema, enquanto os canais de lojas de departamento e centros de casa se concentram mais nos mercados regionais onde o atendimento online é menos otimizado. O mercado de eletrodomésticos de cozinha no Japão está, portanto, caminhando para um equilíbrio híbrido em que as lojas físicas e os canais online se reforçam mutuamente em diferentes etapas da jornada.

A aquisição direta B2B do fabricante permanece importante em projetos de construção para locação e hotelaria, que valorizam especificações padronizadas, preços em volume e instalação simplificada. A segurança de componentes tornou-se uma alavanca competitiva neste canal, como visto nos movimentos de integração vertical para estabilizar os insumos de aquecedores de água e conjuntos embutidos. As diretrizes revisadas de embalagem e reciclagem que entraram em vigor em 2025 também influenciam as operações de varejo e atendimento, com novos requisitos de divulgação moldando as escolhas de embalagem e as práticas de logística reversa. À medida que a visualização digital de produtos amadurece, a educação do cliente está migrando para ativos imersivos, o que melhora ainda mais a conversão de linhas compactas e de retrofit adequadas a apartamentos e residências menores. Essa combinação de canais de varejo e diretos garante um amplo alcance para o mercado de eletrodomésticos de cozinha no Japão e mantém a concorrência de preços sob controle por meio da diferenciação de serviços.

Análise Geográfica

Kanto comandou 33,65% das vendas em 2025, ancorado pela densidade de Tóquio e pela maior renda dos domicílios, que sustentam atualizações premium e atendimento omnicanal em escala. As restrições de espaço, como um tamanho médio de apartamento de 55 metros quadrados, impulsionam a adoção de refrigeradores compactos de profundidade reduzida e fornos multifuncionais que garantem utilidade sem grandes dimensões. Os centros de varejo especializados fortalecem a descoberta e a vinculação de serviços, enquanto os recursos conectados e os reembolsos de eficiência mantêm a demanda por substituição estável para refrigeradores e cooktops de indução. A base madura da região significa que o crescimento é moderado, mas os ganhos absolutos permanecem grandes dado o ponto de partida do mercado de eletrodomésticos de cozinha no Japão em Kanto.

Kansai tem projeção de liderar o crescimento regional com um CAGR de 4,05% até 2031, impulsionado por ciclos de renovação ligados ao turismo e às reformas de hotelaria, que elevam tanto os equipamentos comerciais quanto os embutidos residenciais premium. As reformas próximas a locais de eventos expandem a instalação de lava-louças eficientes, fornos combinados e cooktops de indução, e esse momentum transborda para projetos residenciais à medida que os empreiteiros padronizam as especificações para empreendimentos de múltiplas unidades. A localização de produtos e o investimento em marcas também contribuem, com concorrentes globais construindo participação por meio de campanhas direcionadas e SKUs adaptados às preferências locais. Essa atividade se combina com a crescente demanda por unidades compactas compatíveis com retrofit, à medida que locatários mais jovens se concentram em áreas urbanas e preferem eletrodomésticos multifuncionais. Como resultado, o mercado de eletrodomésticos de cozinha no Japão em Kansai combina o investimento de capital impulsionado pela hotelaria com atualizações residenciais constantes em um perfil de crescimento sustentado.

Além das duas maiores regiões, o restante do Japão apresenta crescimento mais lento devido à demografia mais envelhecida, às menores taxas de formação de novos domicílios e à maior sensibilidade aos custos de energia em climas mais frios. Os domicílios em Hokkaido e Tohoku enfrentam maiores encargos de energia no inverno, o que amplificou o impacto dos aumentos tarifários do início de 2026 e reforçou o argumento em favor de eletrodomésticos de alta eficiência. Os mercados rurais dependem mais de centros de casa e cooperativas para distribuição, o que molda o sortimento e os pontos de preço em favor de modelos duráveis e eficientes que minimizam os custos operacionais de longo prazo. As regras uniformes de embalagem e reciclagem se aplicam em todo o país, e a logística centralizada do comércio eletrônico ajuda a padronizar a conformidade mesmo onde as redes de lojas são esparsas. Zonas com foco em turismo, como áreas de resort, ainda geram bolsões de demanda por equipamentos comerciais, o que equilibra os ciclos de substituição mais lentos em comunidades envelhecidas. Em conjunto, essas diferenças ressaltam um mercado de eletrodomésticos de cozinha no Japão em duas velocidades, no qual as regiões urbanas sustentam a premiumização enquanto os mercados regionais se concentram em eficiência e confiabilidade.

Cenário Competitivo

O mercado de eletrodomésticos de cozinha no Japão é moderadamente concentrado, com os cinco principais incumbentes domésticos detendo pouco mais da metade da participação combinada, enquanto muitas marcas de nicho e entrantes estrangeiros adicionam pressão competitiva. A AQUA da Haier alcançou uma participação significativa em freezers por volume no primeiro semestre de 2025, o que demonstra que estratégias focadas em categorias podem romper barreiras mesmo em segmentos maduros. Os incumbentes enfatizam a amplitude do ecossistema, a produção eficiente e a disciplina de precificação para proteger a lucratividade, enquanto os desafiantes com foco em design e os especialistas em compactos exploram nichos premium e ciclos de inovação mais rápidos. Os movimentos em segurança de componentes e acordos de canal visam estabilizar o fornecimento e a execução no varejo, o que reduz o risco de descontos e suaviza o sell-through ao longo dos ciclos. O investimento em capacidade na América do Norte e na Europa ligado a bombas de calor e compressores também fortalece os transbordamentos de tecnologia entre categorias que influenciam plataformas de cozinha, como cooktops de indução e refrigeração por inversor.

As estratégias de produto agora se centram em compacidade, conectividade e acabamentos premium adequados às cozinhas urbanas. O HomeCHEF Connect da Panasonic integra controle por aplicativo e automação de receitas, o que aumenta o valor ao longo da vida útil por meio de conteúdo e vinculação de serviços no mercado de produtos de eletrodomésticos de cozinha no Japão. O refrigerador de grande capacidade com câmera integrada da Hitachi aponta para papéis em expansão para visão e sensoriamento no gerenciamento cotidiano de alimentos. Os avanços em materiais, como os módulos de energia Full-SiC e Hybrid-SiC da Mitsubishi Electric para eletrodomésticos, prometem menores perdas e formatos mais finos que beneficiam os designs de bancada e a refrigeração. A conformidade com os padrões evolutivos de zero energia e eficiência aumenta os custos de certificação, o que favorece os players maiores que amortizam essas despesas em múltiplas famílias de produtos. O ritmo de lançamentos permanece acelerado, à medida que os fabricantes atendem às necessidades de retrofit com formatos de 24 polegadas, operação silenciosa e opções de instalação flexíveis.

O realinhamento de portfólio e as fusões e aquisições continuam a remodelar as posições competitivas. Em agosto de 2025, a Bosch adquiriu 100% da joint venture de ar-condicionado Johnson Controls–Hitachi por cerca de USD 8 bilhões, e a Hitachi recebeu JPY 211 bilhões (USD 1,46 bilhão) por sua participação de 40%, o que liberou capital para se concentrar em eletrodomésticos conectados e IoT industrial. A Panasonic expandiu a capacidade europeia de bombas de calor ar-água e fez parceria com a tado°, o que apoia estratégias de integração de serviços de energia que podem se estender para cozinhas conectadas ao longo do tempo. A Toshiba Lifestyle celebrou seu 95º aniversário e inaugurou um Centro de Design em Tóquio para ancorar a inovação centrada no usuário próxima aos mercados centrais. A integração vertical e as aquisições de fornecedores, incluindo bombas e outros componentes críticos, ajudam a reduzir a volatilidade e garantir a qualidade para conjuntos embutidos em projetos residenciais e comerciais. Em conjunto, essas etapas refletem um impulso constante em direção ao desempenho orientado pela eficiência, experiências conectadas e atendimento confiável no mercado de eletrodomésticos de cozinha no Japão.

Líderes do Setor de Eletrodomésticos de Cozinha no Japão

Panasonic Corporation

Sharp Corporation

Hitachi Global Life Solutions, Inc.

Toshiba Lifestyle Products & Services Corporation

Mitsubishi Electric Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Sharp apresentou mais de vinte novos produtos na KBIS 2026, incluindo o Celerity High-Speed Oven, um Refrigerador French Door de Profundidade Reduzida de 24 polegadas, um Forno de Parede de 24 polegadas, a Série Deco de Gaveta de Micro-ondas, um Micro-ondas de Bancada 3 em 1 e lava-louças silenciosos, visando instalações compatíveis com retrofit em apartamentos com restrição de espaço.

- Fevereiro de 2026: A Rinnai apresentou cinco novas soluções de aquecimento de água na IBS 2026, incluindo o Kit Complementar de Bomba de Calor RHPC, o Tanque Elétrico Comercial Série RECT, o Aquecedor a Gás Sem Tanque SENSEI RX, a Bomba de Calor Elétrica REHP e a Caldeira a Gás de Condensação I-SERIES Plus.

- Dezembro de 2025: A Toshiba Lifestyle comemorou seu 95º aniversário e destacou a inauguração de seu Centro de Design em Tóquio, reforçando seu compromisso com a inovação centrada no usuário na Ásia-Pacífico.

- Novembro de 2025: A Noritz decidiu adquirir a Ogihara Mfg. Co. Ltd, fabricante de minibombas, como subsidiária integral para garantir o fornecimento de componentes e aprimorar o controle de qualidade para sistemas de aquecimento de água.

Escopo do Relatório do Mercado de Eletrodomésticos de Cozinha no Japão

O mercado de eletrodomésticos de cozinha no Japão inclui tanto os grandes eletrodomésticos embutidos ou independentes usados para cozimento principal e armazenamento de alimentos, quanto os pequenos eletrodomésticos de bancada usados para preparo e cozimento de conveniência. Uma análise completa de base do mercado é fornecida, incluindo a análise do tamanho e previsão do mercado, participações de mercado, tendências do setor, impulsionadores de crescimento e fornecedores.

O Mercado de Eletrodomésticos de Cozinha no Japão é segmentado por Produto, Usuário Final, Canal de Distribuição e Geografia. Por produto, o mercado é dividido em Grandes Eletrodomésticos de Cozinha e Pequenos Eletrodomésticos de Cozinha. Por usuário final, o mercado é categorizado nos segmentos Residencial e Comercial. Por canal de distribuição, o mercado é segmentado em canais B2C/Varejo e B2B. O segmento B2C/Varejo é ainda dividido em lojas multimarcas, pontos de venda de marca exclusiva e canais online. Geograficamente, a análise de mercado abrange Kanto, Kansai, Chubu e o Restante do Japão. O relatório fornece o tamanho do mercado e previsões para o mercado de eletrodomésticos de cozinha no Japão em valor (USD) em todos os segmentos acima.

| Grandes Eletrodomésticos de Cozinha | Refrigeradores e Freezers |

| Lava-louças | |

| Coifas | |

| Cooktops | |

| Fornos | |

| Outros Grandes Eletrodomésticos de Cozinha | |

| Pequenos Eletrodomésticos de Cozinha | Processadores de Alimentos |

| Centrífugas e Liquidificadores | |

| Grelhas e Assadeiras | |

| Air Fryers | |

| Cafeteiras | |

| Panelas Elétricas | |

| Torradeiras | |

| Chaleiras Elétricas | |

| Fornos de Bancada | |

| Outros Pequenos Eletrodomésticos de Cozinha (máquinas de pão, máquinas de waffle, cozedores de ovos, etc.) |

| Residencial |

| Comercial |

| B2C/Varejo | Lojas Multimarcas |

| Pontos de Venda de Marca Exclusiva | |

| Online | |

| Outros Canais de Distribuição | |

| B2B (diretamente dos fabricantes) |

| Kanto |

| Kansai |

| Chubu |

| Restante do Japão |

| Por Produto | Grandes Eletrodomésticos de Cozinha | Refrigeradores e Freezers |

| Lava-louças | ||

| Coifas | ||

| Cooktops | ||

| Fornos | ||

| Outros Grandes Eletrodomésticos de Cozinha | ||

| Pequenos Eletrodomésticos de Cozinha | Processadores de Alimentos | |

| Centrífugas e Liquidificadores | ||

| Grelhas e Assadeiras | ||

| Air Fryers | ||

| Cafeteiras | ||

| Panelas Elétricas | ||

| Torradeiras | ||

| Chaleiras Elétricas | ||

| Fornos de Bancada | ||

| Outros Pequenos Eletrodomésticos de Cozinha (máquinas de pão, máquinas de waffle, cozedores de ovos, etc.) | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2C/Varejo | Lojas Multimarcas |

| Pontos de Venda de Marca Exclusiva | ||

| Online | ||

| Outros Canais de Distribuição | ||

| B2B (diretamente dos fabricantes) | ||

| Por Geografia | Kanto | |

| Kansai | ||

| Chubu | ||

| Restante do Japão | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de eletrodomésticos de cozinha no Japão?

O tamanho do mercado de produtos de eletrodomésticos de cozinha no Japão é de USD 10,43 bilhões em 2025, com expectativa de alcançar USD 10,69 bilhões em 2026, e projeção de chegar a USD 12,32 bilhões até 2031 a um CAGR de 2,88%.

Quais categorias de produtos estão liderando e crescendo mais rapidamente no Japão?

Os Grandes Eletrodomésticos de Cozinha lideraram em 2025 com 28,97% de participação na receita, enquanto os Pequenos Eletrodomésticos de Cozinha são os de crescimento mais rápido, com projeção de um CAGR de 4,52% até 2031.

Quais são os principais impulsionadores que sustentam as atualizações e substituições?

Padrões de eficiência mais rígidos sob o Programa Top Runner e esquemas de reembolso que compensam os preços premium estão impulsionando as substituições de refrigeradores, cooktops e outros eletrodomésticos.

Quais regiões são mais importantes para o crescimento?

Kanto deteve 33,65% das vendas de 2025, enquanto Kansai tem projeção de ser a região de crescimento mais rápido, com um CAGR de 4,05% até 2031.

Quem são os principais concorrentes no Japão e quão concentrado é o mercado?

Os cinco principais players domésticos detêm pouco mais da metade da participação combinada, enquanto desafiantes como a AQUA da Haier obtiveram ganhos, incluindo uma participação significativa em freezers por volume no primeiro semestre de 2025.

Página atualizada pela última vez em: