Tamanho e Participação do Mercado de Eletrodomésticos de Lavanderia no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

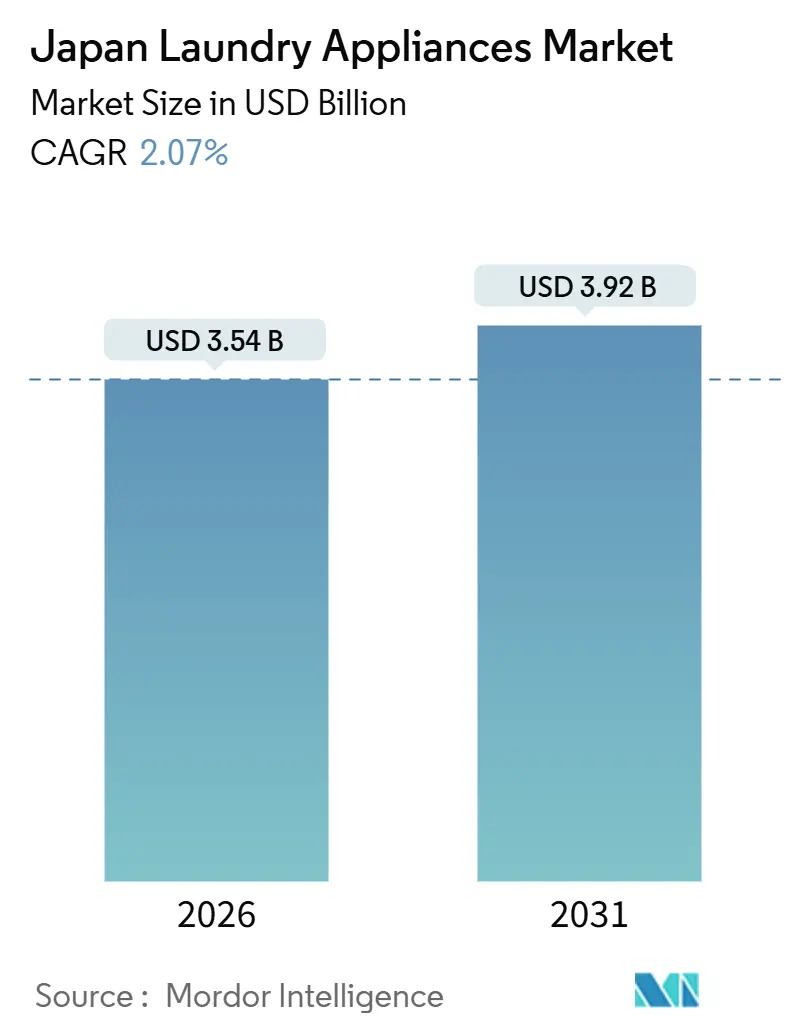

| Tamanho do Mercado (2026) | 3.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodomésticos de Lavanderia no Japão por Mordor Intelligence

O tamanho do mercado de eletrodomésticos de lavanderia no Japão atingiu USD 3,54 bilhões em 2026 e a previsão é de que alcance USD 3,92 bilhões até 2031, refletindo um CAGR de 2,07%. O mercado de eletrodomésticos de lavanderia no Japão está crescendo principalmente devido à demanda consistente por substituição em um mercado altamente saturado. Quase todos os domicílios já possuem eletrodomésticos, de modo que os consumidores atualizam para modelos mais novos em vez de adquirir unidades adicionais. Regulamentos rigorosos de eficiência energética pressionam os fabricantes a inovar e incentivam os domicílios a adquirir eletrodomésticos mais eficientes. Programas de incentivo governamentais para modelos ecologicamente corretos estimulam ainda mais as compras, especialmente em áreas urbanas densas. O aumento nos domicílios unipessoais impulsiona a demanda por máquinas compactas e versáteis que economizam espaço e se adaptam a ambientes de moradia menores. Uma população envelhecida cria interesse em recursos fáceis de usar, como controle por voz, alertas automatizados e designs ergonômicos. Inovações tecnológicas, incluindo secadoras com bomba de calor e diagnósticos inteligentes, aprimoram o desempenho e atraem os consumidores. Lojas de varejo multimarcas e canais online em expansão facilitam o acesso dos compradores a novos produtos e a comparação de funcionalidades. A pressão competitiva incentiva as marcas a renovar continuamente as linhas de produtos, acrescentando mais opções e funcionalidades avançadas.

Principais Conclusões do Relatório

- Por tipo de produto, as máquinas de lavar lideraram com 70,83% da participação de mercado de eletrodomésticos de lavanderia no Japão em 2025, enquanto as secadoras de roupas são a categoria de crescimento mais rápido, com um CAGR projetado de 2,91% até 2031.

- Por tecnologia, os modelos totalmente automáticos representaram 81,93% da participação de mercado de eletrodomésticos de lavanderia no Japão em 2025 e apresentam a perspectiva de crescimento mais elevada, com um CAGR de 2,13%.

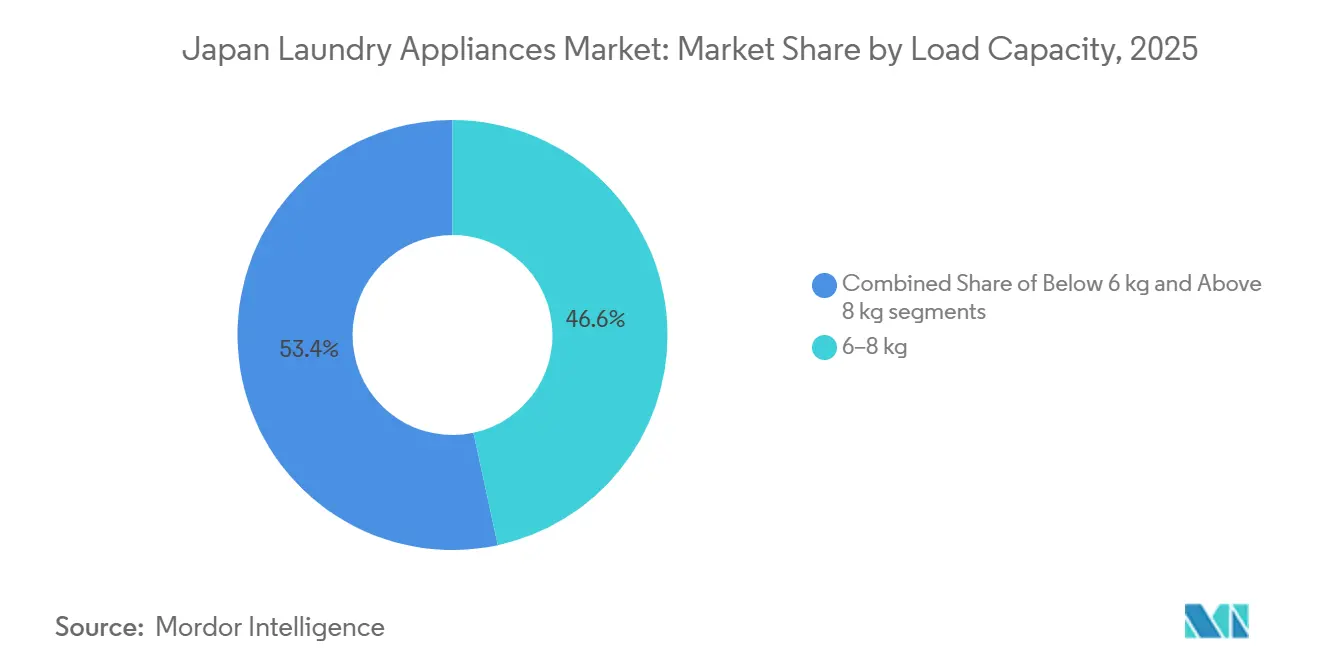

- Por capacidade de carga, o segmento de 6–8 kg representou 46,63% da participação de mercado de eletrodomésticos de lavanderia no Japão em 2025, enquanto a faixa acima de 8 kg é a de crescimento mais rápido, com um CAGR de 2,84%.

- Por canal de distribuição, as lojas multimarcas capturaram 58,12% da participação de mercado de eletrodomésticos de lavanderia no Japão em 2025, enquanto o varejo online é o canal de crescimento mais rápido, com um CAGR de 3,12%.

- Por geografia, Kanto deteve 35,71% da participação de mercado de eletrodomésticos de lavanderia no Japão em 2025, e Kansai é a região de crescimento mais rápido, com um CAGR de 2,43%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Eletrodomésticos de Lavanderia no Japão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de eletrodomésticos energeticamente eficientes sob os padrões Top Runner | +0.6% | Global, com ganhos iniciais em Kanto, Kansai e Chubu | Médio prazo (2–4 anos) |

| Domicílios unipessoais em crescimento estão impulsionando a demanda por lavadora-secadora compacta | +0.5% | Nacional, concentrado nos núcleos urbanos de Tóquio, Osaka e Yokohama | Longo prazo (≥ 4 anos) |

| Subsídios governamentais de ecopontos estão acelerando as vendas por substituição | +0.4% | Nacional, implementação inicial em Tóquio, Mie, Fukui, Toyama | Curto prazo (≤ 2 anos) |

| Aluguel de eletrodomésticos por assinatura está aumentando os ciclos de substituição | +0.3% | Áreas urbanas de Kanto e Kansai, com expansão para Chubu | Médio prazo (2–4 anos) |

| Revestimentos antibacterianos de tambor com apelo para consumidores preocupados com higiene | +0.2% | Nacional, maior penetração em prefeituras com população envelhecida | Médio prazo (2–4 anos) |

| Demanda crescente por lavadoras inteligentes conectadas à IoT com manutenção preditiva | +0.2% | Núcleo de Kanto, expandindo-se para as regiões metropolitanas de Kansai e Chubu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Eletrodomésticos Energeticamente Eficientes sob os Padrões Top Runner

O Programa Top Runner estabelece benchmarks de desempenho que os fabricantes devem atingir dentro de prazos definidos, o que resulta em redesenho contínuo de motores, trocadores de calor e sistemas de controle para manter a conformidade. Em 2024, o METI (Ministério da Economia, Comércio e Indústria) refinou as metas de eficiência energética para máquinas de lavar e secadoras, reforçando um ciclo de atualização que favorece modelos mais novos e com menor consumo de energia. Configurações baseadas em bomba de calor, como as observadas no portfólio de carga frontal da Hitachi em 2024, reduzem o consumo de eletricidade em percentuais expressivos de dois dígitos em comparação com unidades mais antigas baseadas em resistência elétrica e eliminam o uso de água durante a fase de secagem[1]Hitachi, "Sistemas de Vida Inteligente e Ecologicamente Corretos," Hitachi Review, hitachihyoron.com. Programas de varejo e merchandising em loja destacam ativamente os modelos em conformidade, o que influencia as escolhas dos compradores em showrooms multimarcas onde comparações lado a lado são comuns. Programas locais de reembolso, como o Tokyo Zero Emission Point, adicionaram impulso ao reduzir os custos diretos para os domicílios que substituem unidades da era anterior ao Top Runner, antecipando compras planejadas em aglomerados urbanos densos.

Domicílios Unipessoais em Crescimento Impulsionando a Demanda por Lavadora-Secadora Compacta

Os domicílios unipessoais já representam uma grande parcela dos domicílios do Japão, correspondendo a cerca de um terço de todos os domicílios e tornando-se o maior tipo de domicílio no país. Essa mudança demográfica reflete tendências mais amplas, incluindo menos famílias com filhos e um declínio contínuo no tamanho médio dos domicílios, o que sustenta a demanda por equipamentos compactos, secagem integrada e conjuntos de funcionalidades ajustados a cargas pequenas[2]Nippon.com, Um em Três Domicílios Japoneses é Composto por Apenas Uma Pessoa, nippon.com. As preferências de design concentram-se em máquinas de largura reduzida que se encaixam nos nichos padrão de apartamentos, com opções de capacidade e ciclo alinhadas a menos peças de roupa e trocas rápidas após o trabalho ou a escola. Os roadmaps de produtos das principais marcas têm se concentrado em gabinetes mais compactos e programas inteligentes de lavagem e secagem que reduzem os tempos de ciclo sem sacrificar o cuidado com tecidos delicados. Os novos modelos de 2025 e 2026 incorporam controles conectados e predefinições personalizadas que se adaptam às rotinas diárias dos moradores individuais, fortalecendo o apelo das lavadora-secadoras compactas combinadas em moradias metropolitanas. A crescente prevalência de pessoas que vivem sozinhas, especialmente nos núcleos de Tóquio e Osaka, aumenta a demanda por eletrodomésticos que maximizam a eficiência de espaço e a praticidade.

Subsídios Governamentais de Ecopontos Acelerando as Vendas por Substituição

Os programas locais de ecopontos ampliaram o universo de compradores elegíveis para reembolsos ao descartar eletrodomésticos antigos e adquirir unidades que superam os limites de eficiência. O Governo Metropolitano de Tóquio expandiu seu programa "Tokyo Zero Emission Points" para acelerar a substituição de eletrodomésticos domésticos antigos por modelos de alta eficiência. A iniciativa oferece pontos resgatáveis como descontos diretos na compra de produtos como ar-condicionados, refrigeradores, aquecedores de água e máquinas de lavar, com maior suporte para eletrodomésticos mais antigos. Os subsídios podem chegar a até 80.000 ienes (USD 508), incentivando os domicílios a substituir unidades de longa utilização por aparelhos energeticamente eficientes. O programa de Tóquio processou dezenas de milhares de solicitações em seus dois primeiros trimestres, e programas prefeiturais o seguiram, resultando em aumento imediato de unidades nos municípios participantes[3]Governo Metropolitano de Tóquio, Programa Tokyo Zero Emission Points, Comunicado à Imprensa, 28 de mar. de 2024. Esses incentivos reduzem os períodos de retorno quando os domicílios consideram a economia de energia ao longo de vários anos, o que aumenta a conversão para níveis premium de eficiência nos showrooms. Os varejistas incorporaram verificações de elegibilidade em seus processos de venda, para que os compradores possam confirmar os benefícios antes de agendar a instalação, tornando as decisões mais simples.

Demanda Crescente por Lavadoras Inteligentes Conectadas à IoT com Manutenção Preditiva

As plataformas conectadas agora sustentam ecossistemas de marca que se estendem desde a integração e o monitoramento remoto até a manutenção preditiva e o agendamento automático de serviços. O roadmap de IA da Panasonic concentra-se na integração de hardware e software que permite a resolução de problemas guiada por voz e a seleção dinâmica de programas, alinhando-se às expectativas dos usuários formadas por dispositivos de casa inteligente. O aplicativo conectado da Hitachi consolida o monitoramento de ciclos e alertas de manutenção em suas linhas de produtos, o que reduz o atrito no uso diário. O serviço de IA generativa da Sharp personaliza recomendações de programas e faz download de programas via Wi-Fi, o que acelera a adoção digital nas rotinas de lavanderia[4]Sharp Corporation, "Resumo Financeiro do Exercício 2024 e Plano de Médio Prazo," Sharp Corporation, finance-frontend-pc-dist.west.edge.storage-yahoo.jp. Essas funcionalidades ressoam com domicílios de população envelhecida que priorizam menos surpresas e instruções fáceis de entender, sustentando maiores taxas de adesão a unidades conectadas nas grandes regiões metropolitanas.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A saturação da penetração domiciliar limita o crescimento de unidades | -0.4% | Nacional, especialmente nas regiões rurais de Tohoku, Hokkaido e Shikoku | Longo prazo (≥ 4 anos) |

| Sensibilidade ao preço em meio a salários reais estagnados | -0.3% | Nacional, acentuado em prefeituras não metropolitanas | Médio prazo (2–4 anos) |

| Encanamento antigo em condomínios limita instalações de grande capacidade | -0.2% | Núcleos metropolitanos, acervo habitacional legado das décadas de 1970–1990 | Longo prazo (≥ 4 anos) |

| Conscientização limitada do consumidor sobre atualizações energeticamente eficientes | -0.2% | Nacional, especialmente em cidades menores e áreas rurais | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

A Saturação da Penetração Domiciliar Limita o Crescimento de Unidades

Os níveis de propriedade em todas as faixas de renda deixam pouco espaço para adições incrementais de unidades, o que enfatiza o momento de substituição e atualizações orientadas por funcionalidades. Os intervalos de substituição se alongam quando os consumidores se concentram em durabilidade e facilidade de manutenção, o que modera os volumes anuais de unidades mesmo durante períodos promocionais. As áreas rurais com populações mais velhas estendem ainda mais o uso, o que suaviza a contribuição regional para o crescimento nacional. Os fabricantes se adaptam melhorando o desempenho energético e a conectividade, mantendo os fatores de forma familiares, o que incentiva atualizações sem forçar mudanças nas dimensões de instalação. O mercado de eletrodomésticos de lavanderia no Japão, portanto, cresce por meio de melhorias de especificações e promoções direcionadas, e não por grandes oscilações na base instalada.

Encanamento Antigo em Condomínios Limita Instalações de Grande Capacidade

O encanamento e a drenagem legados em condomínios construídos há várias décadas limitam a capacidade de instalar unidades grandes e pesadas sem reformas específicas. Tubulações de água mais antigas, drenos menores e reforço de piso limitado podem deter compradores de optar por capacidades extra-grandes, mesmo quando as necessidades familiares mudam. As atualizações do código municipal para novas edificações melhoram a compatibilidade com lavadora-secadoras combinadas, mas não abordam o acervo habitacional existente. Alguns compradores em edificações mais antigas continuam a preferir máquinas que se encaixem nas dimensões padrão de nicho, o que estreita as opções de capacidade viáveis. As atualizações do código de construção em Tóquio desde 2024 apoiam a compatibilidade futura em novos empreendimentos, o que cria um caminho gradual e de longo horizonte para aliviar essa restrição no mercado de eletrodomésticos de lavanderia no Japão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Frotas e Higiene Impulsionam as Faixas de Lavadoras

As máquinas de lavar responderam por 70,83% da receita em 2025, o que reflete a profundidade da base instalada e o comportamento recorrente de substituição no mercado de eletrodomésticos de lavanderia no Japão. As secadoras de roupas têm uma base menor, mas apresentam o crescimento mais rápido, com um CAGR de 2,91%, à medida que a tecnologia de bomba de calor reduz o consumo de eletricidade e a secagem se torna uma prioridade nos meses úmidos. A categoria de máquinas de lavar continua a adicionar opções de capacidade e funcionalidades de limpeza que melhoram o cuidado com os tecidos enquanto reduzem o uso de água. As secadoras com bomba de calor atraem cada vez mais domicílios que necessitam de ciclos delicados em temperaturas mais baixas, o que contribui para manter a qualidade têxtil. Em conjunto, essas mudanças reforçam uma transição em direção a combinações integradas e formatos independentes mais eficientes em domicílios de regiões urbanas densas.

A diferenciação de funcionalidades continua a se concentrar em higiene, desempenho energético e usabilidade adequada a espaços pequenos comuns em apartamentos metropolitanos. As marcas estão investindo em ciclos antibacterianos, rotinas de autolimpeza e designs de tambor que reduzem resíduos, o que atrai domicílios com bebês ou idosos. Os roadmaps de fornecedores mostram melhorias contínuas em algoritmos de limpeza, sensores de tecido e funções de conveniência que reduzem a manutenção. À medida que as atualizações de modelos são lançadas, a eficiência certificada permanece em destaque nos displays dos varejistas e nas descrições online. Essas mudanças no nível de produto sustentam o poder de precificação incremental no segmento premium, atendendo às necessidades cotidianas do mercado de eletrodomésticos de lavanderia no Japão.

Por Tecnologia: A Automação Avança, mas os Segmentos Manuais Persistem nas Zonas Rurais

As máquinas totalmente automáticas detiveram 81,93% das vendas em 2025 e têm projeção de expansão a um CAGR de 2,13% até 2031, tornando-se a maior e mais rápida faixa de tecnologia em crescimento no mercado de eletrodomésticos de lavanderia no Japão. O crescimento nesse segmento é impulsionado por funcionalidades de conveniência, detecção de carga e aplicativos conectados que simplificam as rotinas diárias. As linhas mais novas adicionam alertas de manutenção preditiva e resolução de problemas guiada, o que reduz chamadas de serviço inesperadas. Os segmentos rurais continuam a adquirir máquinas mais simples, onde a capacidade elétrica ou a facilidade de reparo permanece um fator determinante. O mix de tecnologias, portanto, reflete tanto a adoção de alta tecnologia nas metrópoles quanto a preferência duradoura por controles simples em determinadas prefeituras rurais.

Os formatos semiautomáticos e manuais permanecem em uso onde os domicílios valorizam a simplicidade mecânica e os preços acessíveis, o que contribui para manter uma participação modesta para esses modelos. Os fabricantes mantêm portfólios limitados voltados para essa necessidade, priorizando P&D em torno das linhas totalmente automáticas. As regras de eficiência sob o Top Runner orientam as escolhas de motor e o desempenho energético nos novos modelos, o que impulsiona designs com inversor para as linhas principais. O suporte por voz e a integração com a casa inteligente estão em ascensão nas vendas metropolitanas, onde os compradores valorizam o controle remoto e o monitoramento em ecossistemas de múltiplos dispositivos. Com o tempo, a automação e a conectividade ancoram o segmento premium e o intermediário, enquanto a funcionalidade básica continua a atender nichos regionais específicos no setor de eletrodomésticos de lavanderia no Japão.

Por Capacidade de Carga: A Faixa Intermediária Domina, mas as Lavadoras Jumbo Ganham Espaço entre os Segmentos de Idosos e Casais com Dupla Renda

A faixa de capacidade de 6–8 kg representou 46,63% das vendas em 2025, alinhando-se aos tamanhos comuns de domicílios e ao espaço disponível em muitos apartamentos urbanos. Essa faixa intermediária equilibra consumo de energia, volume do tambor e facilidade de carregamento, o que explica seu amplo apelo em todas as fases da vida. As marcas enfatizam programas de lavagem refinados e sensores que otimizam os ciclos sem intervenção do usuário. O mercado de eletrodomésticos de lavanderia no Japão continua a se padronizar em torno dessa faixa de capacidade como padrão prático para domicílios de duas a três pessoas. Dentro dessa faixa, os modelos com dosagem inteligente e otimização de ciclos mantêm forte giro nas lojas, onde o pessoal de vendas pode demonstrar os benefícios.

As máquinas acima de 8 kg são as de crescimento mais rápido, com um CAGR de 2,84%, o que reflete os hábitos de lavagem em lote que economizam tempo entre casais com dupla renda e famílias multigeracionais. Os padrões de construção de novas residências adotados desde 2024 nas grandes metrópoles melhoram a drenagem e o suporte para unidades mais pesadas, o que alivia algumas restrições históricas às instalações jumbo. Os fornecedores comercializam tambores jumbo com mensagens sobre cargas semanais, roupas de cama e roupas esportivas, alinhando-se a agendas agitadas. Ao mesmo tempo, as combinações compactas continuam a atender apartamentos pequenos que priorizam a economia de espaço em detrimento da capacidade máxima. Esse espectro de opções suporta uma ampla gama de casos de uso no mercado de eletrodomésticos de lavanderia no Japão.

Por Canal de Distribuição: Showrooms Multimarcas Mantêm Posição enquanto o Comércio Eletrônico Avança

As lojas multimarcas detiveram 58,12% das vendas em 2025, o que demonstra o peso contínuo dos showrooms consultivos e do suporte à instalação. Os vendedores orientam os compradores em comparações lado a lado e coordenam a entrega e o recolhimento, o que reduz o atrito nas substituições. Os varejistas integram verificações de elegibilidade para reembolsos locais no processo de compra, o que aumenta a confiança no momento do pagamento. Em paralelo, os canais online são o caminho de crescimento mais rápido, com um CAGR projetado de 3,12%, à medida que os compradores combinam pesquisa e compra entre web e loja. O resultado é um núcleo estável de vendas presenciais com volumes digitais crescentes para o mercado de eletrodomésticos de lavanderia no Japão.

Os comportamentos omnicanal incluem navegação online, inspeção de unidades na loja e opção por retirada na loja para conveniência e instalação rápida. A análise governamental mostra que os compradores japoneses se envolvem intensamente com os fluxos de online para offline mediados por varejistas, o que mantém os showrooms centrais para compras de eletrodomésticos de alto valor. A Lei de Reciclagem de Eletrodomésticos define obrigações de recolhimento e taxas de descarte, que os varejistas gerenciam durante a entrega. Esse backbone logístico apoia tanto o crescimento dos showrooms quanto do comércio eletrônico e sustenta altos índices de satisfação para instalação organizada. Essas normas operacionais reforçam a confiança e os padrões de recompra no mercado de eletrodomésticos de lavanderia no Japão.

Análise Geográfica

Kanto liderou com 35,71% da receita em 2025, sustentado por densos lançamentos de habitações, mixes de produtos premium e forte adoção de funcionalidades conectadas. Incentivos locais, como o Tokyo Zero Emission Point, ampliaram as atualizações energeticamente eficientes e anteciparam os ciclos de substituição. Kansai é a região de crescimento mais rápido, com um CAGR de 2,43%, à medida que clusters de manufatura, conversões habitacionais relacionadas ao turismo e fidelidade de marca a nomes domésticos sustentam a demanda. Essas dinâmicas se combinam para ancorar uma grande parcela do mercado de eletrodomésticos de lavanderia no Japão nos dois maiores corredores metropolitanos do país. As marcas alocam lançamentos de produtos e orçamentos de marketing de acordo com a escala e o ritmo da demanda nessas regiões.

Chubu fornece uma contribuição estável construída sobre o emprego industrial e a formação constante de domicílios que suporta substituições recorrentes. Os mixes de produtos tendem para especificações intermediárias com foco em eficiência e durabilidade para uso cotidiano. As capacidades locais de P&D e produção entre os principais fabricantes fortalecem a capacidade de resposta às condições climáticas e habitacionais da região. Isso inclui variantes de secadora ajustadas para verões úmidos e confiabilidade operacional para áreas de lavanderia de espaço reduzido. A combinação da profundidade do ecossistema de manufatura e as preferências pragmáticas dos consumidores sustenta atualizações consistentes de médio ciclo no mercado de eletrodomésticos de lavanderia no Japão.

O restante do Japão agrega condições diversas que variam desde adaptações a climas frios em Hokkaido até domicílios com energia solar em partes de Kyushu e Okinawa. Kyushu e Okinawa apresentam a trajetória de crescimento sub-regional mais rápida, com um CAGR de 4,31%, à medida que as melhorias de infraestrutura e as novas instalações residenciais favorecem eletrodomésticos eficientes. As prefeituras frias mantêm demanda estável por máquinas com proteção aprimorada contra congelamento e controle de temperatura em áreas de lavanderia não aquecidas. As populações envelhecidas em várias regiões priorizam controles simples, displays claros e avisos sonoros que auxiliam o uso diário. Essas demandas variadas incentivam sortimentos localizados e configurações regionais de produtos em todo o mercado de eletrodomésticos de lavanderia no Japão.

Cenário Competitivo

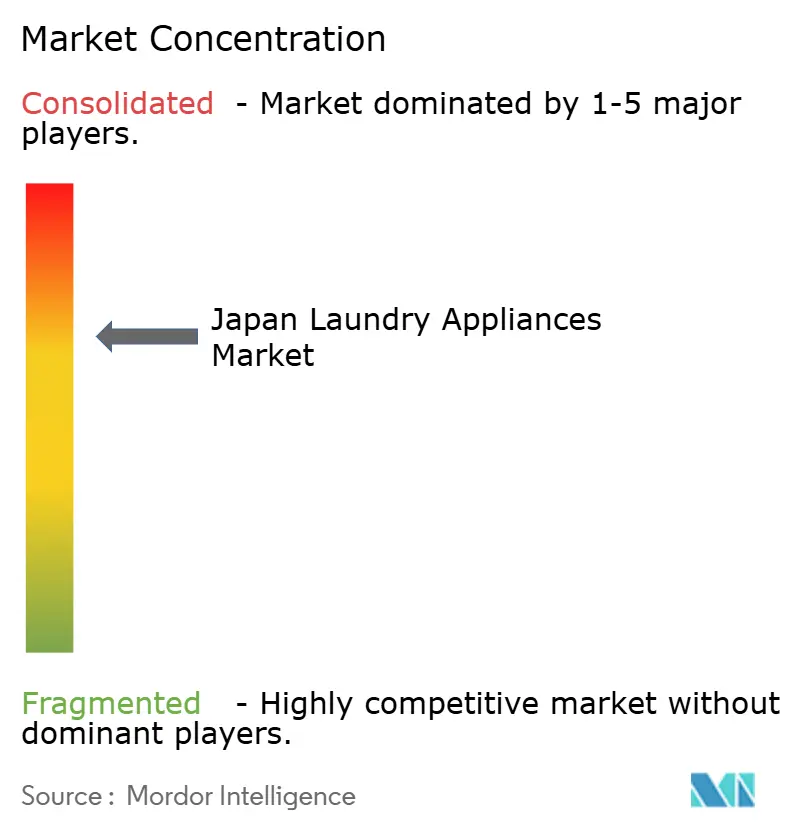

O cenário competitivo do mercado de eletrodomésticos de lavanderia no Japão é altamente consolidado, com algumas grandes marcas capturando a maior parte da receita. Os principais fabricantes se beneficiam de vantagens estruturais criadas por regulamentos de eficiência energética e requisitos de reciclagem, que favorecem empresas com designs proprietários de motor, expertise em bomba de calor e redes de serviço em todo o país. Os fornecedores estão integrando cada vez mais o hardware ao software e a serviços baseados em nuvem para gerenciar registros, diagnósticos e manutenção. Essas capacidades fortalecem as parcerias com varejistas multimarcas e apoiam o posicionamento premium para modelos conectados e de alta eficiência. Como resultado, os players estabelecidos mantêm forte controle sobre as vendas residenciais principais, ao mesmo tempo em que moldam as expectativas sobre a profundidade dos produtos e a integração de serviços.

Oportunidades de crescimento existem em formatos emergentes e modelos alternativos de acesso, incluindo serviços baseados em assinatura e unidades comerciais compactas localizadas próximo a hubs de transporte. Os programas de aluguel de eletrodomésticos cresceram em popularidade, rotacionando o inventário com mais frequência e alimentando unidades recondicionadas em canais secundários. As micro-lavanderias nas principais cidades atendem a passageiros e domicílios unipessoais, oferecendo serviços de giro rápido que complementam a demanda residencial. Algumas marcas lideram em unidades operadas por moedas para uso comercial, combinando P&D localizado com ofertas de produtos adaptadas para operadores comerciais. Esses segmentos de nicho proporcionam caminhos para a inovação, mesmo enquanto as vendas residenciais convencionais permanecem dominadas por marcas estabelecidas.

Os fabricantes também estão se concentrando em estratégias de software e IA para agregar valor além do eletrodoméstico físico. Algumas empresas estão integrando IA para oferecer manutenção preditiva, resolução de problemas guiada por voz e oportunidades de receita orientadas por serviços. Outras estão refinando aplicativos unificados que fornecem análises, recomendações de ciclos e suporte de manutenção em eletrodomésticos conectados. Novos entrantes experimentam com seleção de ciclos assistida por câmera e orientada por IA para simplificar o cuidado com tecidos para consumidores conscientes dos custos. Essa diversidade de estratégias de produtos e serviços destaca a variedade de abordagens competitivas que moldam o mercado de eletrodomésticos de lavanderia no Japão.

Líderes do Setor de Eletrodomésticos de Lavanderia no Japão

Panasonic Corporation

Hitachi Global Life Solutions

Toshiba Lifestyle Products & Services

Sharp Corporation

Haier Japan (AQUA)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Samsung apresentou funcionalidades expandidas de lavanderia conectada por IA antes da CES 2026, incluindo ciclos aprimorados de lavagem e secagem com ajustes orientados por sensor.

- Outubro de 2025: Hisense Japan lançou sua primeira lavadora-secadora do tipo tambor para o mercado japonês, a HWF‑D120XL‑W, uma unidade compacta de 12 kg de capacidade com sistema de secagem por bomba de calor e dosagem automática de detergente/amaciante, projetada para atender às necessidades dos consumidores locais e expandir sua linha de eletrodomésticos de lavanderia.

- Setembro de 2025: Sharp lançou sua nova lavadora-secadora de tambor Plasmacluster "ES‑12X1" no Japão, o primeiro modelo doméstico a suportar IA generativa para orientação de lavanderia, solução de problemas e sugestões de programas ideais, além de recursos de secagem híbrida e alta eficiência energética para melhor desempenho de lavagem e secagem.

- Junho de 2025: Panasonic lançou duas novas máquinas de lavar de carregamento superior totalmente automáticas (NA‑FA12V5 e NA‑FA11K5) que adicionaram o popular "programa de remoção de sujeira" de sua série de tambor LX aos modelos verticais, possibilitando a remoção mais fácil de óleos corporais acumulados sem pré-lavagem e reduzindo os tempos de ciclo.

Escopo do Relatório do Mercado de Eletrodomésticos de Lavanderia no Japão

Eletrodomésticos de Lavanderia referem-se às máquinas utilizadas para limpeza e manutenção de roupas de lavanderia no setor residencial ou comercial. Máquinas de lavar, secadoras, ferros de passar e outros estão entre os principais eletrodomésticos de lavanderia utilizados, com avanços tecnológicos equipando-os em diferentes modelos e funcionalidades conforme exigido pelos usuários.

Os Eletrodomésticos de Lavanderia no Japão são segmentados por tipo, produto, tecnologia e canal de distribuição. Por tipo, o mercado é segmentado em Eletrodomésticos de Lavanderia Independentes e Eletrodomésticos de Lavanderia Embutidos. Por Produto, o mercado é segmentado em Máquina de Lavar, Secadoras, Ferros Elétricos de Passar e Outros. Por Tecnologia, o mercado é segmentado em Automático, Semiautomático/Manual e Outros. Por Canal de Distribuição, o mercado é segmentado em Supermercados e Hipermercados, Lojas Especializadas, Online e Outros Canais de Distribuição. O relatório oferece tamanho de mercado e previsões em valor (USD) para todos os segmentos acima.

| Máquinas de Lavar |

| Secadoras de Roupas |

| Outros (Vaporizadores de Roupas, Ferros Elétricos, Desumidificadores de Lavanderia) |

| Totalmente Automático |

| Semiautomático/Manual |

| Abaixo de 6 kg |

| 6–8 kg |

| Acima de 8 kg |

| Lojas Multimarcas |

| Pontos de Venda Exclusivos de Marca |

| Online |

| Outros Canais de Distribuição |

| Kanto |

| Kansai |

| Chubu |

| Restante do Japão |

| Por Tipo de Produto | Máquinas de Lavar |

| Secadoras de Roupas | |

| Outros (Vaporizadores de Roupas, Ferros Elétricos, Desumidificadores de Lavanderia) | |

| Por Tecnologia | Totalmente Automático |

| Semiautomático/Manual | |

| Por Capacidade de Carga | Abaixo de 6 kg |

| 6–8 kg | |

| Acima de 8 kg | |

| Por Canal de Distribuição | Lojas Multimarcas |

| Pontos de Venda Exclusivos de Marca | |

| Online | |

| Outros Canais de Distribuição | |

| Por Região | Kanto |

| Kansai | |

| Chubu | |

| Restante do Japão |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de eletrodomésticos de lavanderia no Japão?

O tamanho do mercado de eletrodomésticos de lavanderia no Japão é de USD 3,54 bilhões em 2026 e está projetado para atingir USD 3,92 bilhões até 2031 a um CAGR de 2,07%.

Quais categorias de produtos estão liderando e crescendo mais rapidamente no Japão?

As máquinas de lavar lideraram com 70,83% da receita em 2025, enquanto as secadoras de roupas apresentam o crescimento mais rápido, com um CAGR de 2,91%, impulsionado pela adoção de bomba de calor e formatos combinados.

Como os regulamentos influenciam as compras no mercado de eletrodomésticos de lavanderia no Japão?

Os padrões Top Runner do METI e os reembolsos do Tokyo Zero Emission Point impulsionam as atualizações para modelos eficientes, o que encurta os ciclos de substituição nas regiões urbanas.

Qual segmento de tecnologia detém a maior participação?

As máquinas totalmente automáticas dominaram com 81,93% em 2025 e também apresentam a maior perspectiva de crescimento devido a funcionalidades de conveniência, sensores e recursos conectados.

Quais regiões contribuem mais para as vendas?

Kanto deteve 35,71% em 2025, e Kansai é a de crescimento mais rápido, com um CAGR de 2,43%, refletindo populações densas e forte adoção de modelos conectados e eficientes.

Página atualizada pela última vez em: