Tamanho e Participação do Mercado de Enzimas Alimentares no Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 145.28 Milhões de dólares |

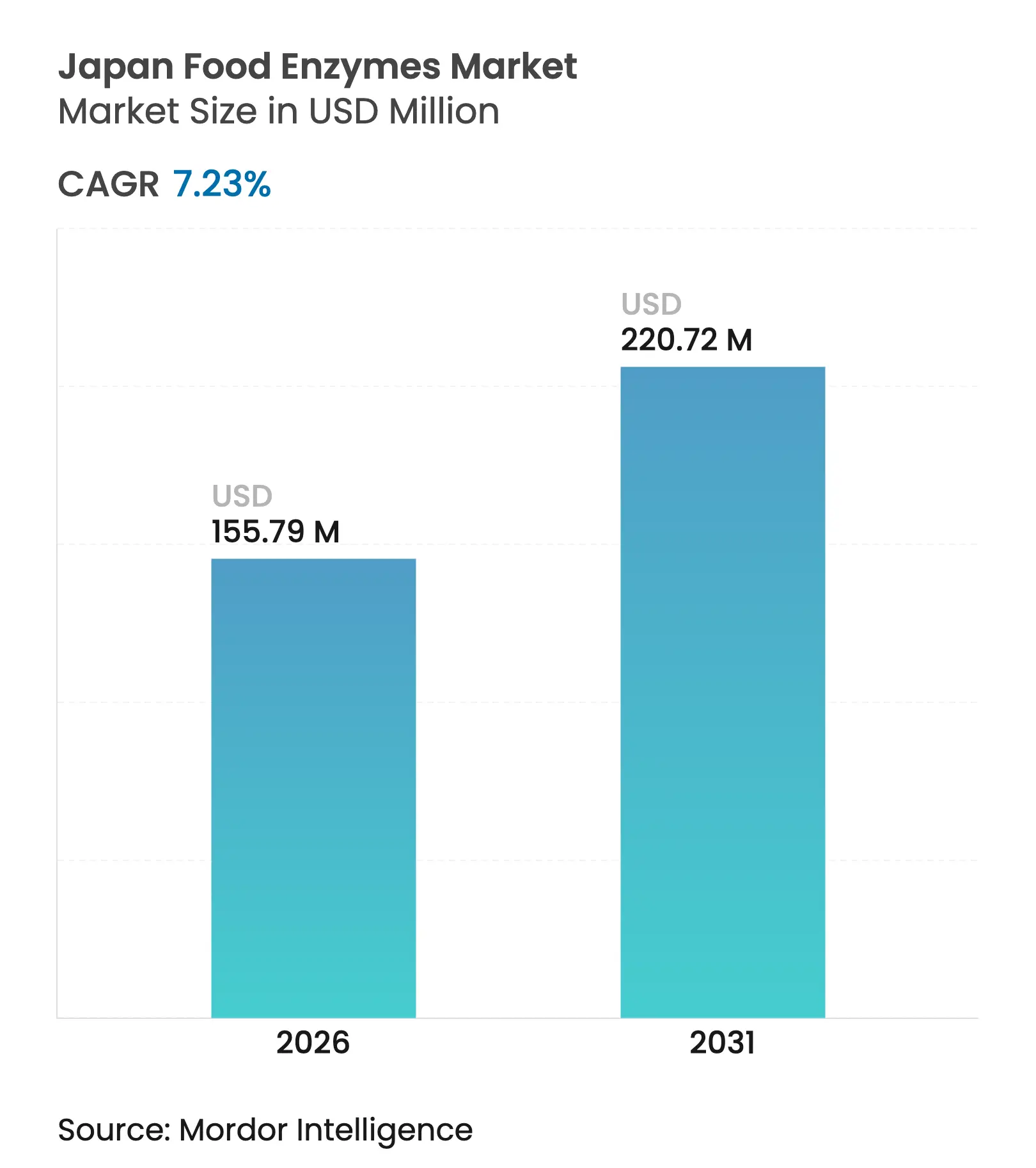

| Tamanho do Mercado (2026) | 155.79 Milhões de dólares |

| Tamanho do Mercado (2031) | 220.72 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enzimas Alimentares no Japão pela Mordor Intelligence

O tamanho do mercado de enzimas alimentares no Japão deverá crescer de USD 145,28 milhões em 2025 para USD 155,79 milhões em 2026, com previsão de atingir USD 220,72 milhões até 2031, a uma CAGR de 7,23% ao longo de 2026-2031. A robusta demanda decorre da herança secular de fermentação do país, dos investimentos sustentados em engenharia de biocatalisadores e de uma população idosa que valoriza a digestibilidade e a biodisponibilidade de nutrientes. As carboidrases dominam o valor porque as amilases melhoram a economia do processamento de amido no setor de panificação avaliado em USD 12 bilhões, enquanto as lipases registram o maior crescimento à medida que produtores de confeitaria e de fórmulas infantis substituem a hidrogenação química. A regulamentação de rótulo limpo, o aumento dos preços de energia e as iniciativas corporativas em prol da eficiência de processos sustentam a substituição de aditivos químicos por enzimas.

Principais Conclusões do Relatório

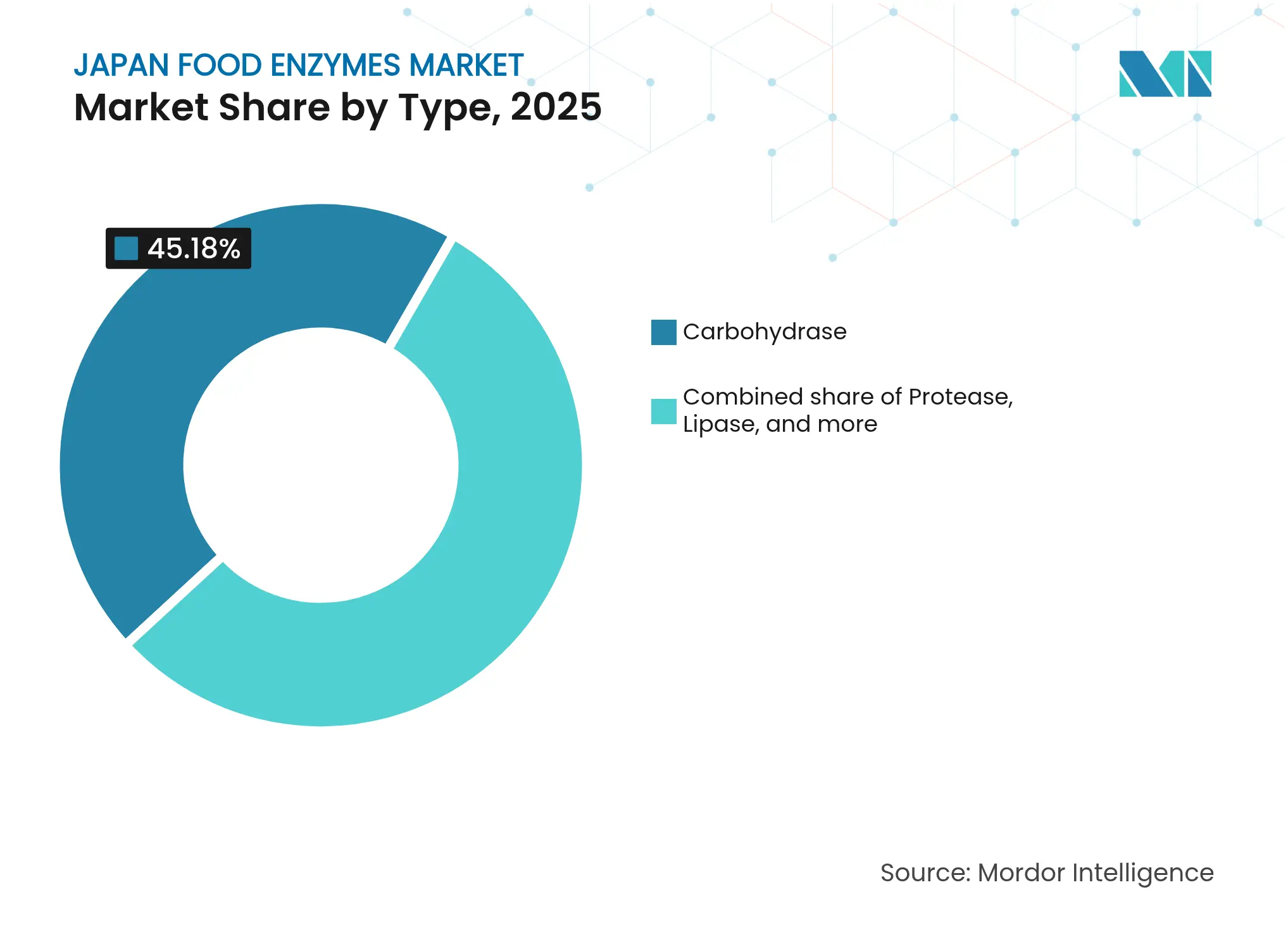

- Por tipo, as carboidrases detinham 45,18% da participação de mercado de enzimas alimentares no Japão em 2025; as lipases têm previsão de crescimento a uma CAGR de 7,45% até 2031.

- Por forma, os pós capturaram 58,65% do tamanho do mercado de enzimas alimentares no Japão em 2025, enquanto os líquidos deverão expandir a uma CAGR de 8,19% até 2031.

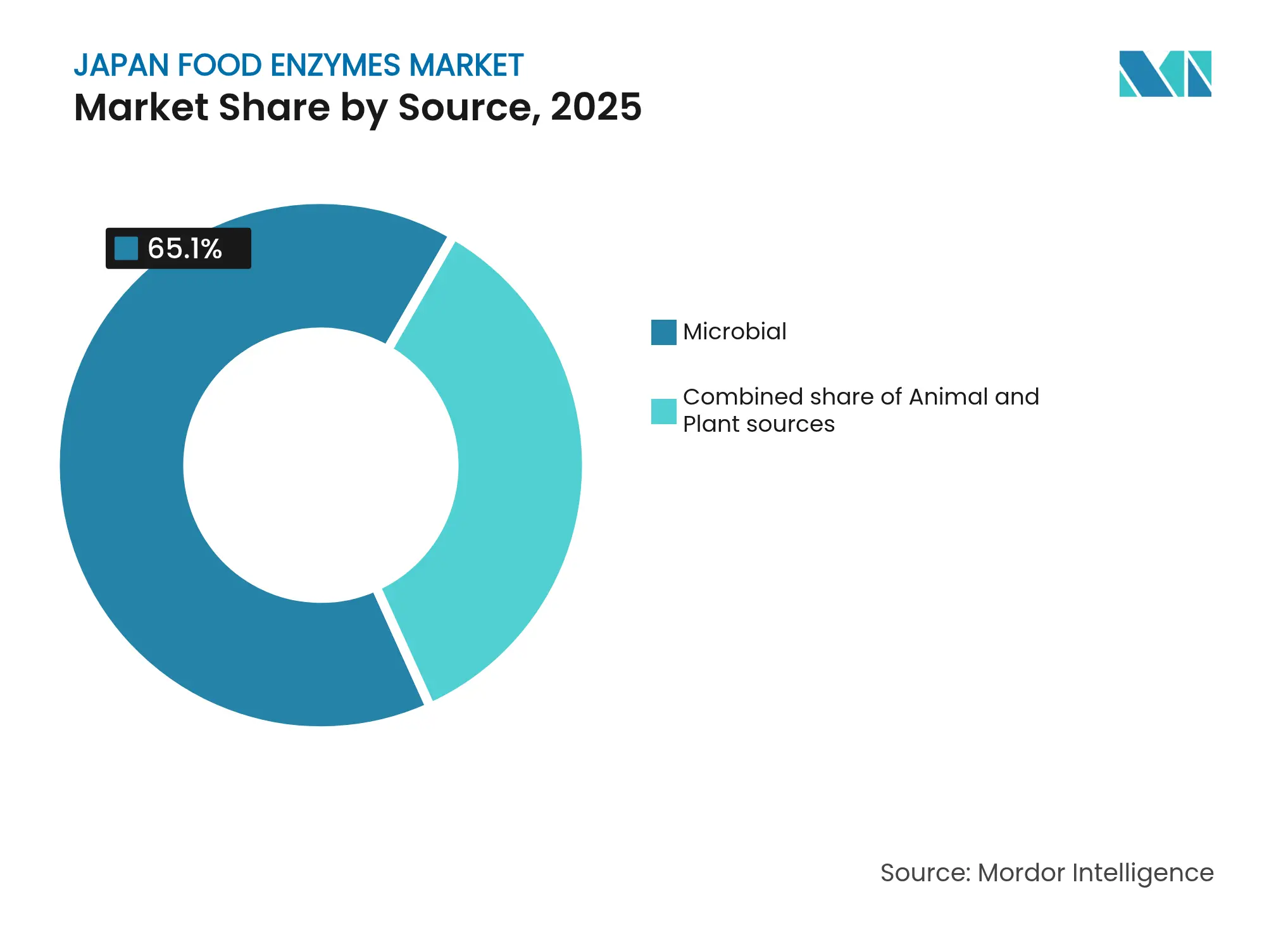

- Por fonte, as enzimas microbianas representaram 65,10% do tamanho do mercado de enzimas alimentares no Japão em 2025, e as enzimas de origem animal avançam a uma CAGR de 8,62% até 2031.

- Por aplicação, panificação e confeitaria lideraram com 34,62% do valor em 2025; bebidas são o segmento de crescimento mais rápido, a uma CAGR de 7,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Enzimas Alimentares no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Premiumização e foco em qualidade em panificação e produtos tradicionais | +0.9% | Regiões metropolitanas de Tóquio, Osaka e Nagoya | Médio prazo (2-4 anos) |

| Forte tradição de alimentos fermentados com dependência de tecnologia enzimática | +1.2% | Polos de patrimônio em Quioto, Ishikawa e Akita | Longo prazo (≥4 anos) |

| Migração para formulações de rótulo limpo em substituição a aditivos químicos | +1.4% | Nacional, canais de varejo premium | Curto prazo (≤2 anos) |

| População idosa impulsionando a demanda por alimentos digestíveis e com nutrientes aprimorados | +1.1% | Prefeituras rurais com 35%+ de idosos | Longo prazo (≥4 anos) |

| Inovação que combina fermentação tradicional com enzimas modernas para produtos premium | +0.8% | Polos artesanais em Quioto, Kanazawa e Takayama | Médio prazo (2-4 anos) |

| Maior utilização de enzimas para aprimorar eficiência de processos, rendimento e economia de energia | +1.0% | Grandes polos de manufatura em larga escala | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização e Foco em Qualidade em Panificação e Produtos Tradicionais

O setor de panificação do Japão está se movendo em direção à premiumização, onde a tecnologia enzimática é agora vista como uma ferramenta para aprimorar a qualidade, e não apenas reduzir custos. Os consumidores estão pagando 30-50% a mais por pães artesanais que permanecem macios por mais tempo. Essa demanda está incentivando os padeiros a usar amilases maltogênicas, que evitam o envelhecimento do pão ao retardar a retrogradação do amido — algo que os produtores do mercado de massa frequentemente ignoram. Na produção de wagashi, os amidos modificados por enzimas ajudam os confeiteiros a criar a textura semelhante ao mochi desejada (elasticidade Q). Anteriormente, essa textura exigia 72 horas de fermentação, mas as enzimas reduziram o tempo de processo em 60% sem afetar a qualidade, permitindo que esses produtos sejam vendidos por USD 8-12 por 100 g. O reconhecimento pela UNESCO em 2024 das técnicas tradicionais de fabricação de saquê como Patrimônio Cultural Imaterial também aumentou o interesse na fermentação assistida por enzimas. Como resultado, 23 novas cervejarias de saquê iniciaram linhas de produção otimizadas com enzimas em 2024 para atender a um aumento de 14% ao ano na demanda de exportação.[1]UNESCO, "Conhecimentos e habilidades tradicionais da fabricação de saquê com mofo koji no Japão", ich.unesco.org.

Forte Tradição de Alimentos Fermentados com Dependência de Tecnologia Enzimática

A indústria de fermentação do Japão, que inclui produtos como saquê, missô, molho de soja e natto, gera USD 6,2 bilhões em receita anual. Esse mercado sólido garante uma demanda constante para os fornecedores de enzimas, ao contrário das flutuações frequentemente observadas nos mercados ocidentais. O Aspergillus oryzae, também conhecido como mofo koji, desempenha um papel fundamental nesses processos ao produzir mais de 50 enzimas, incluindo proteases, amilases e lipases. Isso criou uma compreensão cultural do uso de enzimas, facilitando sua adoção em outras categorias de alimentos. Em 2024, o Ministério da Economia, Comércio e Indústria identificou a tecnologia de fermentação como setor prioritário em seu roteiro de biotecnologia. Para apoiar isso, foram alocados USD 81 milhões em subsídios para aumentar a capacidade de produção de enzimas e promover colaborações de P&D entre cervejarias tradicionais e empresas de biotecnologia.

Migração para Formulações de Rótulo Limpo em Substituição a Aditivos Químicos

Mudanças regulatórias e o crescente ativismo dos consumidores estão reduzindo a dependência do Japão de aditivos alimentares sintéticos, criando oportunidades para as enzimas, que são vistas pelos consumidores como "auxiliares de processamento naturais". Em 2024, a Agência de Assuntos do Consumidor atualizou as regras de rotulagem de alimentos, exigindo divulgação frontal para 12 emulsificantes químicos e conservantes que anteriormente estavam isentos. Essa mudança levou a esforços de reformulação para 40% das SKUs de alimentos embalados.[2]Agência de Assuntos do Consumidor do Japão. "Diretrizes de Rotulagem de Alimentos." caa.go.jp. Enzimas como a fosfolipase e a transglutaminase estão substituindo os emulsificantes químicos, com a fosfolipase usada em maionese e a transglutaminase em carnes processadas. Embora os fabricantes tenham enfrentado um aumento de 8-12% nos custos, compensaram isso cobrando 15-20% a mais por produtos com rótulo "sem aditivos". Em 2024, a Amano Enzyme lançou uma transglutaminase de origem vegetal, respondendo a preocupações sobre ingredientes de origem animal nas formulações tradicionais. Em nove meses, esse produto capturou 18% do mercado japonês de ligantes para carnes, avaliado em USD 45 milhões, demonstrando como as inovações enzimáticas podem superar as alternativas químicas quando alinhadas às tendências de rótulo limpo.

População Idosa Impulsionando a Demanda por Alimentos Digestíveis e com Nutrientes Aprimorados

A população idosa do Japão está impulsionando a demanda por enzimas que melhoram a saúde digestiva e a absorção de nutrientes. Em 2024, 29,1% da população tem 65 anos ou mais, e essa proporção deve aumentar para 35% até 2040, tornando o Japão uma das sociedades mais envelhecidas do mundo. Para atender às necessidades desse segmento demográfico, os fabricantes de alimentos estão incorporando proteases e lactases em seus produtos para reduzir a sobrecarga digestiva e melhorar a absorção de nutrientes. Pesquisas mostram que refeições suplementadas com enzimas podem aumentar a absorção de proteínas em 30% em idosos, abordando um desafio nutricional crítico nessa faixa etária. Em 2024, o Ministério da Saúde, Trabalho e Bem-Estar do Japão aprovou sete novos "Alimentos para Usos de Saúde Específicos" (FOSHU) enriquecidos com enzimas.[3]Ministério da Saúde, Trabalho e Bem-Estar (MHLW). "Segurança Alimentar e Aprovações FOSHU." mhlw.go.jp. Entre eles, um iogurte enriquecido com lactase se destacou, gerando USD 56 milhões no primeiro ano ao atender os 40% de idosos japoneses com intolerância à lactose. Essa tendência evidencia a crescente importância dos alimentos funcionais para atender às necessidades de saúde da população idosa do Japão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aprovações regulatórias rigorosas e rotulagem | -0.7% | Nacional, regida pelo MHLW e pela Agência de Assuntos do Consumidor | Médio prazo (2-4 anos) |

| Dependência da cadeia de suprimentos e inconsistência de lotes | -0.5% | Nacional, aguda para preparações enzimáticas importadas | Curto prazo (≤ 2 anos) |

| Substitutos de aditivos químicos mais baratos | -0.4% | Nacional, concentrado em segmentos de fabricação de alimentos sensíveis a custos | Curto prazo (≤ 2 anos) |

| Disputas de propriedade intelectual e patentes em tecnologia enzimática | -0.3% | Nacional, com efeitos secundários de litígios globais de patentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações Regulatórias Rigorosas e Rotulagem

O quadro regulatório de aprovação de enzimas no Japão apresenta desafios técnicos e econômicos significativos, atrasando a entrada no mercado em 18-36 meses em comparação com a UE e os EUA. O Ministério da Saúde, Trabalho e Bem-Estar exige que novas preparações enzimáticas passem por revisão toxicológica pela Comissão de Segurança Alimentar. Esse processo inclui estudos de alimentação de 90 dias e testes de alergenicidade, com custo de USD 200.000-400.000 por submissão. Esses custos elevados conferem vantagem às empresas estabelecidas com amplas bibliotecas de dossiês. Adicionalmente, as regras de rotulagem de 2024 da Agência de Assuntos do Consumidor passaram a exigir que os painéis de ingredientes especifiquem os organismos de origem das enzimas (por exemplo, "derivado de Aspergillus niger"). Essa mudança gerou confusão entre os consumidores, levando a uma queda de 12-15% nas vendas de produtos que utilizam cepas microbianas menos conhecidas. Como resultado, as regulamentações rígidas criaram um mercado de dois níveis. As enzimas aprovadas são precificadas 20-30% acima das alternativas quimicamente equivalentes, enquanto enzimas inovadoras, porém não aprovadas, apesar de oferecerem melhor desempenho, permanecem sem utilização no mercado.

Dependência da Cadeia de Suprimentos e Inconsistência de Lotes

O Japão depende de importações para 60% de seus concentrados enzimáticos, expondo os fabricantes a riscos como interrupções no fornecimento e qualidade inconsistente, que afetam a confiabilidade dos processos. A crise de navegação no Mar Vermelho em 2024 aumentou significativamente os prazos de entrega para remessas de enzimas europeias, passando de 35 para 68 dias. Como resultado, os processadores de alimentos japoneses tiveram de aumentar seus níveis de estoque de segurança do padrão de 45 dias para 90-120 dias, imobilizando USD 180 milhões em capital de giro em toda a indústria. Adicionalmente, a fermentação microbiana frequentemente resulta em variações de atividade enzimática entre lotes de ±15-20%, forçando os fabricantes a usar 25% mais enzimas para atender aos requisitos mínimos de desempenho. Essa prática elimina 30-40% das economias de custo potenciais. Em fevereiro de 2024, a Kerry Group adquiriu o negócio de lactase da Chr. Hansen por €150 milhões (USD 163 milhões). Essa aquisição visa localizar a produção de enzimas para clientes asiáticos, destacando a crescente importância da resiliência da cadeia de suprimentos como vantagem competitiva fundamental.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância das Carboidrases Ancorada no Processamento de Amido, Lipases Ganham Espaço em Gorduras Especiais

Em 2025, as enzimas carboidrases contribuíram com 45,18% do valor de mercado, destacando a posição do Japão como o terceiro maior processador de amido do mundo. O Japão produz 2,8 milhões de toneladas de amido anualmente, utilizados principalmente em aplicações de xarope de glicose, maltodextrina e amido modificado. As amilases, particularmente as α-amilases, dominam esse segmento ao possibilitar a liquefação a 95°C, temperatura inferior aos 105°C necessários para a hidrólise ácida. Esse processo reduz os custos de energia em JPY 1.200 por tonelada de amido processado, gerando economias significativas nas 47 refinarias de amido do Japão. As pectinases e celulases, embora nichadas, desempenham papel crucial na clarificação de sucos de frutas. Essas enzimas aumentam o rendimento de suco em 8-12% e reduzem o tempo de filtração em 40%, essencial para processadores que lidam com 2,1 bilhões de litros de suco anualmente, especialmente durante picos de produção sazonal que sobrecarregam a capacidade.

As enzimas lipases estão experimentando o crescimento mais rápido entre os tipos de enzimas, com uma CAGR projetada de 7,45% até 2031. Esse crescimento é impulsionado por seu uso na produção de lipídios estruturados para fórmulas infantis e na interesterificação enzimática em gorduras de confeitaria. Em 2024, a Fuji Oil Holdings adotou lipases imobilizadas para produzir equivalentes de manteiga de cacau. Essa inovação reduziu o teor de gordura trans para abaixo de 0,5%, mantendo o perfil desejado de estalo e derretimento, que anteriormente exigia hidrogenação química com níveis de gordura trans de 2-4%. Esse avanço possibilitou a conformidade com o mandato de rotulagem de gordura trans de Tóquio em 2025 sem incorrer em custos de reformulação. Adicionalmente, em abril de 2024, a Nagase adquiriu a Hayashibara por JPY 40 bilhões (USD 270 milhões), expandindo sua capacidade de produção de lipases. Essa aquisição visa o mercado de lipídios estruturados avaliado em USD 180 milhões, onde a síntese enzimática de 1,3-dioleoil-2-palmitoilglicerol (OPO) para fórmulas infantis comanda um preço premium de USD 45-60 por quilograma, em comparação com USD 12-18 para óleos vegetais convencionais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Forma: Estabilidade do Pó Domina, Líquido Avança em Sistemas Automatizados de Dosagem

Em 2025, as enzimas em pó representaram 58,65% da participação de mercado, principalmente devido ao clima subtropical úmido do Japão. As formulações líquidas de enzimas tendem a perder 20-30% de sua atividade ao longo de uma vida útil de 6 meses, enquanto os pós atomizados armazenados em temperaturas ambientes experimentam apenas uma perda de 5-10%. As enzimas em pó também se alinham bem às práticas de manufatura just-in-time do Japão. Por exemplo, sacos de 25 quilogramas de pó requerem 60% menos espaço em armazém em comparação com volumes equivalentes de líquido. Isso não só economiza espaço, mas também elimina a necessidade de logística de cadeia de frio, que pode adicionar JPY 800-1.200 por tonelada aos custos de distribuição. Adicionalmente, as indústrias de panificação e confeitaria, que representam 35,14% da demanda total de enzimas, preferem as enzimas em pó. Os pós se misturam facilmente com farinha e açúcar em misturadores de fita, enquanto as enzimas líquidas arriscam distribuição desigual e formação de pontos quentes.

As formulações de enzimas líquidas estão crescendo rapidamente, com uma CAGR projetada de 8,19% até 2031. Esse crescimento é impulsionado pela adoção de sistemas de dosagem em linha por processadores de bebidas e laticínios, que reduzem os custos de mão de obra em 15-20% em instalações que processam mais de 50.000 litros diariamente. Na produção de sucos prensados a frio, pectinases e celulases líquidas possibilitam uma penetração no substrato 30-40% mais rápida, reduzindo os tempos de tratamento enzimático de 4-6 horas para apenas 90-120 minutos. Esse ciclo mais curto aumenta o rendimento diário em 25% sem exigir investimentos adicionais em tanques. Em fevereiro de 2024, a Kerry Group adquiriu ativos de enzimas lactase por USD 163 milhões, incluindo tecnologia de formulação líquida projetada para processamento de laticínios em temperatura ultra-alta. Essa aquisição visa o mercado de laticínios japonês avaliado em USD 8,5 bilhões, onde os produtos sem lactose cresceram de uma participação de mercado de 7% para 12% entre 2020 e 2024.

Por Fonte: Enzimas Microbianas Dominam pelo Status GRAS, Enzimas Animais Ressurgem em Aplicações Artesanais

Em 2025, as enzimas de origem microbiana representaram 65,10% do valor de mercado, impulsionadas pelo apoio regulatório do Japão a biocatalisadores Geralmente Reconhecidos como Seguros (GRAS). Essa preferência se alinha à expertise de longa data do Japão no uso de Aspergillus oryzae para produtos tradicionais como saquê, missô e molho de soja. As cepas de Aspergillus niger e Bacillus subtilis dominam a produção de amilases e proteases industriais, contribuindo com 70% do fornecimento. Essas cepas atingem rendimentos de fermentação de 150-200 gramas de enzima por litro de caldo, possibilitando preços competitivos de USD 8-12 por quilograma em comparação com USD 25-40 para enzimas de origem animal. Em 2024, o Ministério da Saúde, Trabalho e Bem-Estar aprovou 7 novas preparações de enzimas microbianas para o status FOSHU (Alimentos para Usos de Saúde Específicos). Essa aprovação fortaleceu ainda mais a posição das enzimas microbianas, pois o requisito de ensaio clínico de 12-18 meses favorece as plataformas microbianas estabelecidas em detrimento das alternativas mais recentes de origem animal.

As enzimas de origem animal estão experimentando o crescimento mais rápido entre as fontes de enzimas, com uma CAGR de 8,62% projetada até 2031. Esse crescimento é alimentado pela demanda de fabricantes artesanais de queijo e processadores premium de carne que valorizam os sabores autênticos que as enzimas microbianas não conseguem replicar. Por exemplo, o coalho derivado do revestimento do estômago de bezerro permanece a escolha preferida para a produção de queijos duros ao estilo Parmigiano-Reggiano. É precificado em USD 180-240 por quilograma, significativamente mais alto do que os USD 40-60 para a quimosina microbiana. Apesar da diferença de custo, 15% dos produtores artesanais de queijo do Japão justificam esse premium por meio de branding ao estilo de Denominação de Origem Protegida. Da mesma forma, a pepsina e a tripsina porcinas estão ganhando popularidade na produção de carne curada premium. Essas enzimas fornecem atividade proteolítica específica que aumenta a intensidade do umami em 30-40% em comparação com as proteases microbianas. Essa melhoria sustenta preços de varejo de JPY 8.000-12.000 por quilograma para salame artesanal e presunto cru.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: Panificação Lidera em Volume, Bebidas Aceleram com Posicionamento em Saúde

Em 2025, as aplicações de panificação e confeitaria representaram 34,62% da demanda de enzimas, impulsionadas pelo alto consumo de pão no Japão de 45 quilogramas per capita anualmente e pelo crescente uso de amidos modificados por enzimas no wagashi (doces tradicionais) para melhor textura. As amilases maltogênicas estenderam a maciez do pão de 2-3 dias para 5-7 dias, reduzindo o desperdício em 15-20% nas redes de lojas de conveniência com 180.000 pontos de venda diariamente. Essa eficiência economizou ao setor varejista JPY 12-18 bilhões (USD 81-122 milhões) anualmente. As xilanases melhoraram a maquinabilidade da massa ao reduzir a absorção de água e o tempo de mistura em 12-18%, permitindo que as linhas de produção aumentassem a produção de 8.000 para 10.000 pães por hora sem investimento adicional. No setor de laticínios, os produtos sem lactose capturaram 12% do mercado de laticínios japonês avaliado em USD 8,5 bilhões em 2024. O leite tratado com lactase, precificado em JPY 280-340 por litro (USD 1,90-2,30), representou um prêmio de 50-60% sobre o leite convencional, atraindo os 40% de idosos japoneses com intolerância à lactose.

O setor de bebidas foi a aplicação de crescimento mais rápido, com uma CAGR de 7,66% projetada até 2031. A adoção de pectinase e celulase na produção de sucos prensados a frio impulsionou um crescimento de 18% ao ano em 2024, à medida que os consumidores preocupados com a saúde pagaram prêmios de 40-60% por produtos clarificados por enzimas com vida útil mais longa. O tratamento enzimático aumentou o rendimento de suco em 8-12% e reduziu o tempo de filtração em 40%, ajudando os processadores a gerenciar a produção de pico durante a colheita de citros de junho a agosto. No setor de carnes, as proteases melhoraram o amaciamento, enquanto a transglutaminase atingiu 95% de eficiência de ligação de proteínas em produtos reestruturados como presunto e salsichas, superando os ligantes à base de fosfato em 15-20 pontos percentuais em meio à demanda por rótulo limpo. No processamento de óleos e gorduras, as lipases possibilitaram a síntese de lipídios estruturados e a interesterificação, reduzindo o teor de gordura trans para abaixo de 0,5%, em comparação com 2-4% com a hidrogenação química. Isso garantiu a conformidade com o mandato de rotulagem de gordura trans de Tóquio em 2025.

Análise Geográfica

Tóquio, Osaka e Nagoya, os principais polos dos corredores industriais metropolitanos do Japão, dominam o consumo de enzimas devido à forte presença de fabricação de alimentos e à proximidade com centros de P&D, o que permite a rápida personalização de formulações enzimáticas. A região de Kantō, em Tóquio, que abriga a maior parte das plantas de processamento de alimentos do Japão, serve como principal campo de teste para inovações enzimáticas. Os fornecedores dessa região estão estrategicamente localizados a menos de 2 horas de trânsito dos principais clientes, garantindo um ciclo ágil de desenvolvimento de produtos de 4-6 semanas. Esse nível de capacidade de resposta confere aos fabricantes urbanos uma vantagem significativa sobre os concorrentes rurais. A região de Kansai, em Osaka, com sua história de 400 anos na produção de saquê, missô e molho de soja, adotou as enzimas nos processos tradicionais de fermentação. A expertise da região no cultivo de Aspergillus oryzae levou ao desenvolvimento de técnicas avançadas de integração de enzimas.

Áreas rurais como Tohoku, Hokkaido e Kyushu enfrentam desafios como populações envelhecidas — 35-42% dos residentes têm mais de 65 anos — e acesso limitado a suporte técnico de enzimas, do qual os fabricantes urbanos se beneficiam. No entanto, essas regiões estão emergindo como áreas de crescimento para aplicações de enzimas digestivas. As cooperativas de alimentos locais estão reformulando produtos para consumidores idosos usando proteases e lactases para melhorar a absorção de nutrientes. Essa estratégia é apoiada por dados do Ministério da Saúde, Trabalho e Bem-Estar, que mostram que as taxas de desnutrição entre os idosos rurais são de 27,2%, em comparação com 18,4% nas áreas urbanas. Hokkaido, que produz 54% do leite cru do Japão, está adotando cada vez mais as enzimas lactase para criar produtos sem lactose. Em 2024, os produtos lácteos sem lactose representaram 15% das vendas regionais de laticínios de Hokkaido, superando a média nacional de 12%. Essa tendência reflete o crescente foco na digestibilidade entre agricultores e consumidores idosos.

Os polos tradicionais de fermentação nas prefeituras de Quioto, Ishikawa e Akita estão se tornando mercados de enzimas de alto valor. Os produtores artesanais nessas regiões combinam métodos tradicionais de cultivo de koji com dosagem precisa de enzimas para criar produtos premium que se vendem por 3-5 vezes o preço das alternativas industriais. Quioto, com mais de 180 cervejarias artesanais de missô e molho de soja, está usando proteases exógenas para reduzir o tempo de desenvolvimento do umami de 18 meses para apenas 6 meses, mantendo a complexidade de sabor. Esses produtos aprimorados por enzimas são exportados para mercados europeus e norte-americanos a preços que variam de USD 40-60 por quilograma. Em Ishikawa, as cervejarias de saquê na Península de Noto começaram a usar glicosamilases em 2024 para lidar com um declínio anual de 8% nas colheitas de arroz Yamada Nishiki causado pelas mudanças climáticas. Essa adoção ajudou a manter os rendimentos de álcool enquanto preserva os perfis de sabor ricos em minerais que conquistam medalhas de ouro nas competições de saquê do International Wine Challenge.

Panorama Competitivo

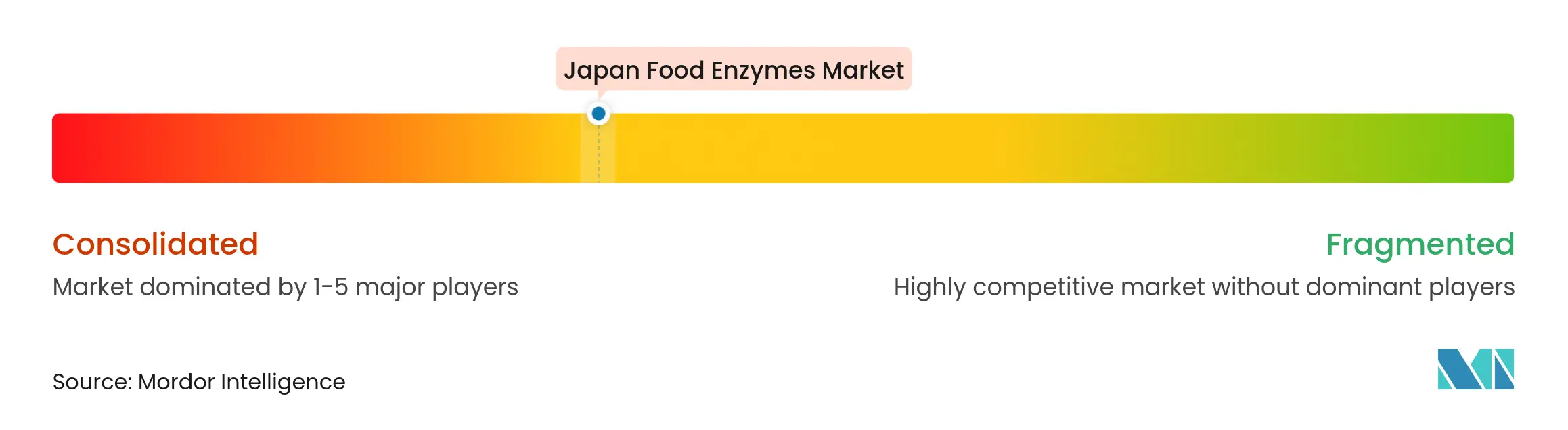

O mercado de enzimas alimentares no Japão é moderadamente consolidado, com um número limitado de grandes players multinacionais e domésticos moldando a concorrência por meio de expertise tecnológica, inovação direcionada e relacionamentos de longa data com fabricantes de alimentos. Líderes globais em enzimas como Novozymes A/S, DSM-Firmenich AG, Nagase & Co., Ltd., AB Enzymes GmbH e Amano Enzyme Inc. mantêm forte presença no país, aproveitando capacidades avançadas de P&D e soluções enzimáticas customizadas para aplicações em panificação, laticínios, bebidas e alimentos processados. Sua capacidade de oferecer desempenho funcional personalizado — seja melhorando a textura, aumentando a vida útil ou possibilitando rótulos mais limpos — os posiciona como parceiros preferenciais dos grandes produtores de alimentos japoneses.

Empresas domésticas e misturadoras regionais de enzimas também contribuem para a estrutura do mercado, oferecendo produtos enzimáticos de nicho ou específicos para aplicações projetadas para alimentos tradicionais japoneses, como missô, molho de soja, produtos de peixe e bebidas fermentadas. Embora os players menores não possuam a escala dos concorrentes multinacionais, frequentemente prosperam atendendo a necessidades altamente localizadas e alinhando-se à forte ênfase do Japão em precisão, qualidade e consistência. Isso cria um panorama competitivo complementar, onde empresas globais e locais coexistem, cada uma atendendo a diferentes segmentos de demanda.

A consolidação do mercado é reforçada por elevadas barreiras de entrada, incluindo normas regulatórias rígidas, a necessidade de tecnologias sofisticadas de fermentação e produção, e as altas expectativas dos fabricantes de alimentos quanto à consistência de desempenho. À medida que a indústria alimentícia japonesa continua migrando para a automação, formulações de rótulo limpo e melhorias de eficiência, espera-se que os players estabelecidos de enzimas com comprovada confiabilidade técnica mantenham suas posições dominantes. No entanto, o crescente interesse em enzimas especiais e em inovações que apoiam alimentos à base de plantas, com teor reduzido de açúcar e ricos em proteínas pode criar novas oportunidades para concorrentes emergentes e parcerias colaborativas.

Líderes do Setor de Enzimas Alimentares no Japão

Novozymes A/S

DSM-Firmenich AG

Nagase & Co., Ltd.

AB Enzymes GmbH

Amano Enzyme Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Novonesis anunciou seu plano de adquirir a participação da DSM-Firmenich na Aliança de Enzimas para Ração por EUR 1,5 bilhão (USD 1,6 bilhão), marcando uma importante movimentação estratégica que fortalece sua posição no mercado global de enzimas, incluindo o Japão.

- Janeiro de 2024: A fusão da Novozymes e da Chr. Hansen foi concluída, dando origem à Novonesis, líder global unificada em biossoluções com um portfólio expandido e altamente especializado em enzimas alimentares. A entidade combinada reúne a profunda expertise da Novozymes em inovação de enzimas industriais e as fortes capacidades da Chr. Hansen em culturas e fermentação, criando uma plataforma poderosa para o avanço de soluções enzimáticas em panificação, laticínios, bebidas e alimentos processados.

Escopo do Relatório do Mercado de Enzimas Alimentares no Japão

O Mercado de Enzimas Alimentares no Japão é segmentado por tipo e por aplicação. Com base no tipo, o mercado é segmentado em carboidrase, protease, lipase e outros. Com base na aplicação, o mercado é segmentado em panificação, laticínios e produtos congelados, bebidas, carne, aves e frutos do mar, confeitaria e outros.

| Carboidrase | Amilases |

| Pectinases | |

| Celulases | |

| Outros | |

| Protease | |

| Lipase | |

| Outras Enzimas |

| Pó |

| Líquido |

| Vegetal |

| Microbiana |

| Animal |

| Panificação e Confeitaria |

| Laticínios e Sobremesas |

| Bebidas |

| Carne e Produtos Cárneos |

| Óleos e Gorduras |

| Outras Aplicações |

| Por Tipo | Carboidrase | Amilases |

| Pectinases | ||

| Celulases | ||

| Outros | ||

| Protease | ||

| Lipase | ||

| Outras Enzimas | ||

| Por Forma | Pó | |

| Líquido | ||

| Por Fonte | Vegetal | |

| Microbiana | ||

| Animal | ||

| Por Aplicação | Panificação e Confeitaria | |

| Laticínios e Sobremesas | ||

| Bebidas | ||

| Carne e Produtos Cárneos | ||

| Óleos e Gorduras | ||

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de enzimas alimentares no Japão em 2026?

É avaliado em USD 155,79 milhões e deve atingir USD 220,72 milhões até 2031.

Qual tipo de enzima lidera em receita?

As carboidrases, detendo 45,18% de participação em 2025, impulsionadas pelas necessidades de processamento de amido.

Qual segmento de aplicação cresce mais rapidamente?

Bebidas, expandindo a uma CAGR de 7,66% até 2031 devido à demanda por sucos prensados a frio.

Quem são os principais fornecedores domésticos?

A Amano Enzyme e a Nagase aproveitam a personalização local e o suporte técnico ágil para manter participação significativa.

Página atualizada pela última vez em: