Tamanho e Participação do Mercado de Segurança para Cidades Inteligentes e Infraestrutura Crítica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

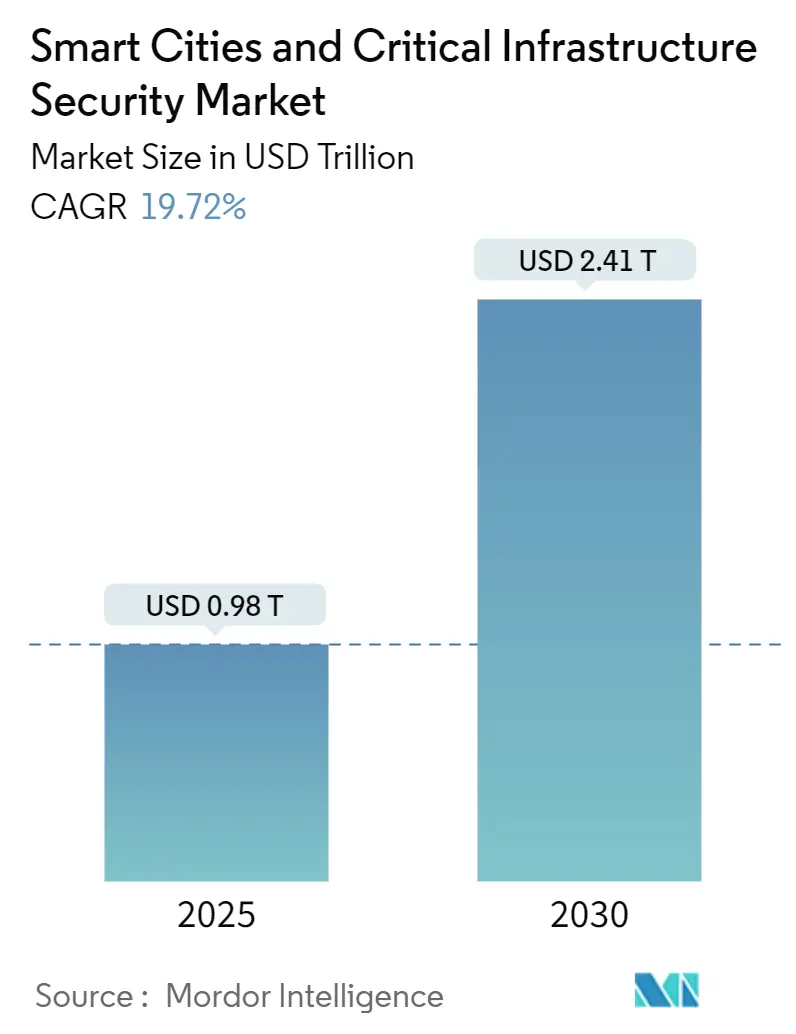

| Tamanho do Mercado (2025) | 0.98 Trilhões de dólares |

| Tamanho do Mercado (2030) | 2.41 Trilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 19.72% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança para Cidades Inteligentes e Infraestrutura Crítica por Mordor Intelligence

O tamanho do mercado de Segurança para Cidades Inteligentes e Infraestrutura Crítica é avaliado em USD 0,98 trilhão em 2025 e previsto para atingir USD 2,41 trilhões até 2030, traduzindo-se em uma CAGR de 19,72% durante o período. A rivalidade geopolítica, os programas de modernização financiados pelo governo federal e a rápida implantação de redes de sensores habilitadas por IA estão levando as cidades a tratar a resiliência ciberfísica como uma prioridade de segurança nacional.[1]Agência de Segurança Cibernética e de Infraestrutura, "Programa de Subsídios de Cibersegurança para Estados e Municípios," cisa.gov O Programa de Subsídios de Cibersegurança da América do Norte e os investimentos do Programa Europa Digital da União Europeia sinalizam conjuntamente um impulso coordenado do setor público que acelerou as aquisições de plataformas convergentes de OT-IT.[2]Comissão Europeia, "Programa de Trabalho de Cibersegurança do Programa Europa Digital," europa.eu Os Serviços avançam mais rapidamente do que o hardware à medida que os compradores municipais migram para contratos de longo prazo baseados em resultados, enquanto as arquiteturas de nuvem e borda reduzem as barreiras de entrada para análises em tempo real. Os crescentes ataques de Estados-nação — como a interrupção da rede ibérica em abril de 2025 — continuam a justificar realocações urgentes de orçamento para a defesa de infraestruturas críticas.

Principais Conclusões do Relatório

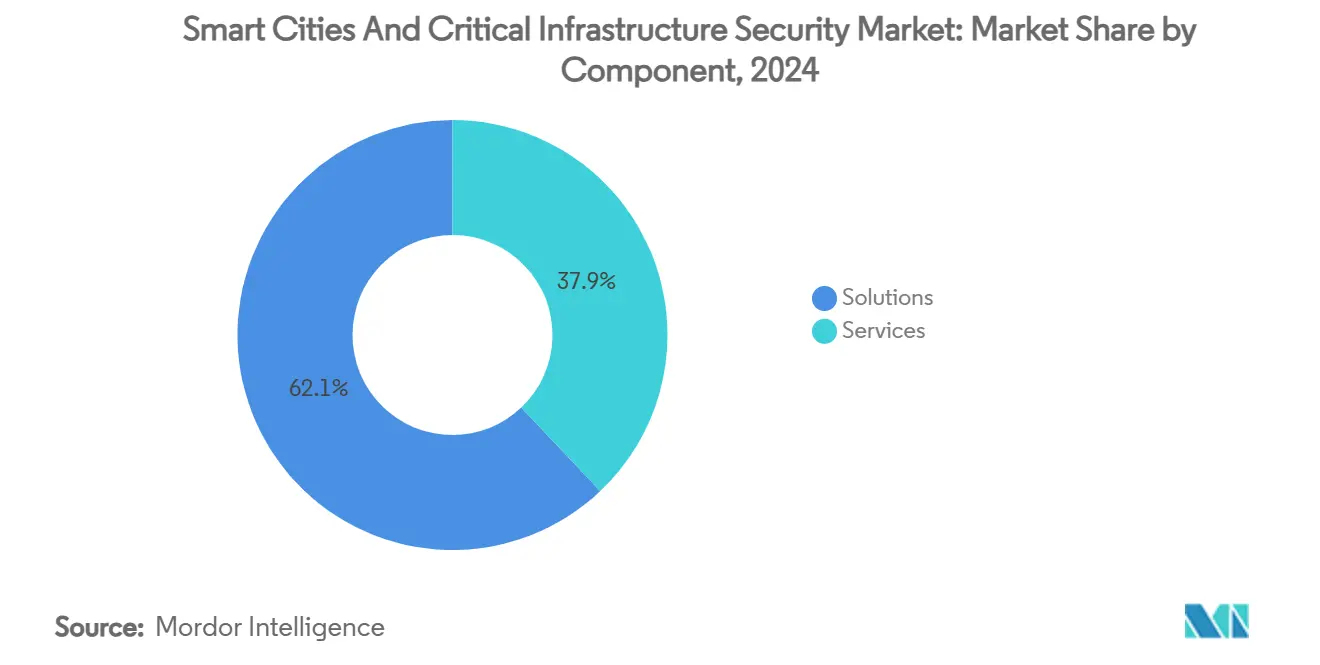

- Por componente, as Soluções capturaram 62,07% da participação do mercado de Segurança para Cidades Inteligentes e Infraestrutura Crítica em 2024; os Serviços têm previsão de expansão a uma CAGR de 21,07% até 2030.

- Por tipo de segurança, a Segurança Física reteve 43,21% da receita em 2024, enquanto a Cibersegurança está projetada para crescer a uma CAGR de 22,75% entre 2025 e 2030.

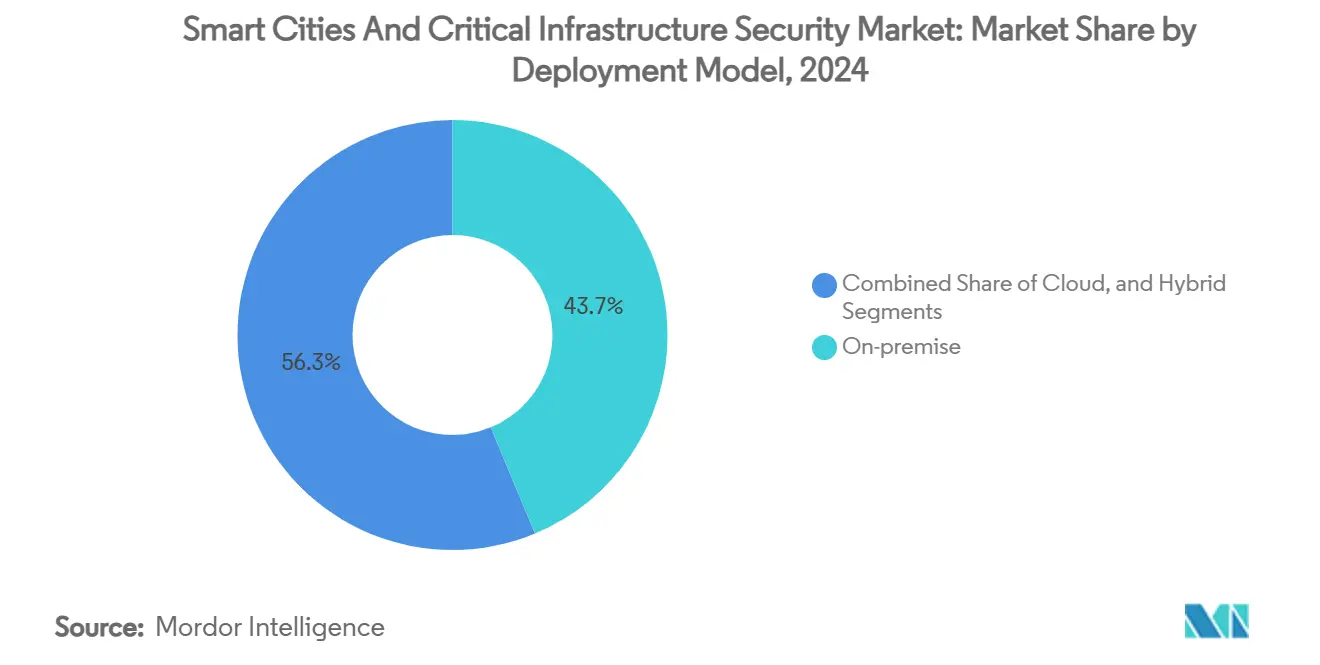

- Por modelo de implantação, as instalações locais detiveram 43,74% dos gastos de 2024, enquanto as implantações em nuvem estão posicionadas para uma CAGR de 20,07% até 2030.

- Por vertical de usuário final, Energia e Utilities comandaram 28,57% do tamanho do mercado de Segurança para Cidades Inteligentes e Infraestrutura Crítica em 2024, e Transporte e Mobilidade Inteligente deve crescer a uma CAGR de 22,09% durante o período de previsão.

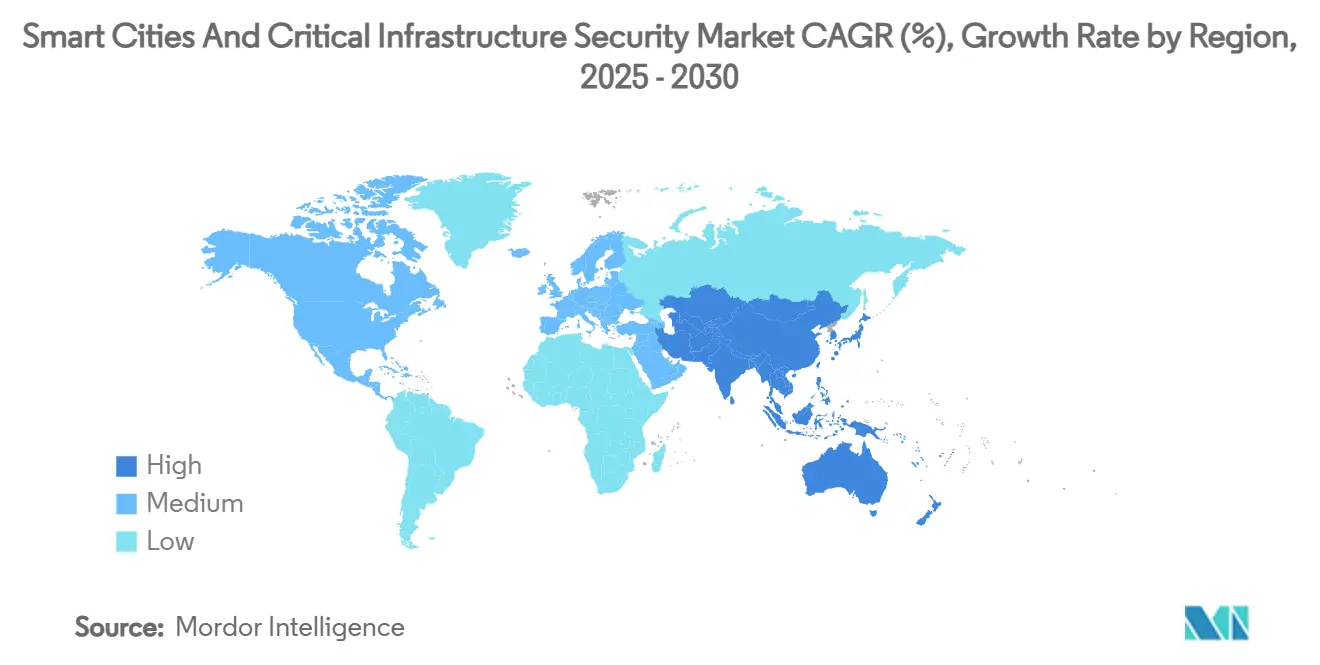

- Por geografia, a América do Norte gerou 35,72% da receita de 2024; espera-se que a Ásia-Pacífico registre uma CAGR de 23,84% até 2030.

Tendências e Perspectivas do Mercado Global de Segurança para Cidades Inteligentes e Infraestrutura Crítica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Plataformas de policiamento preditivo e consciência situacional habilitadas por IA | +4.2% | Global, com adoção antecipada na América do Norte e APAC | Médio prazo (2 a 4 anos) |

| Convergência de estruturas cibernéticas de OT-IT para utilities críticas | +3.8% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Programas nacionais de cidade segura com orçamentos reservados | +5.1% | América do Norte e Europa como primárias, expandindo-se para APAC | Curto prazo (≤ 2 anos) |

| Fatiamento de rede 5G para aplicações de segurança pública de baixa latência | +2.9% | Núcleo APAC, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Aumento de ataques de Estados-nação a redes inteligentes e SCADA de transporte | +2.7% | Global, intensificado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Títulos municipais vinculados a ESG atrelados a infraestrutura resiliente | +1.5% | América do Norte e Europa, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Plataformas de Policiamento Preditivo e Consciência Situacional Habilitadas por IA

Um número crescente de agências de transporte e aplicação da lei implanta análises de visão computacional que sinalizam comportamentos anômalos antes que os incidentes se agravem, transformando câmeras em sensores proativos em vez de gravadores passivos. O projeto piloto de metrô da Autoridade Metropolitana de Transporte da Cidade de Nova York exemplifica essa mudança de paradigma, usando reconhecimento de padrões para acionar alertas que reduzem os tempos de resposta.[3]Dominic Preston, "A Cidade de Nova York Quer que as Câmeras do Metrô Prevejam 'Problemas'," The Verge, theverge.com Pesquisadores coreanos demonstraram 82,8% de precisão na previsão de crimes ao fundir feeds de CFTV em tempo real com dados históricos, provando que modelos preditivos podem escalar para ambientes urbanos densos. Embora os primeiros sucessos sejam evidentes, os municípios enfatizam a governança após o controverso plano argentino de previsão de crimes baseado em redes sociais ter levantado preocupações com as liberdades civis. As cidades que adotam estruturas de supervisão transparentes — como o modelo de engajamento público de San Jose — tendem a sustentar a adoção a longo prazo, reforçando assim o momentum do mercado de Segurança para Cidades Inteligentes e Infraestrutura Crítica.

Convergência de Estruturas Cibernéticas de OT-IT para Utilities Críticas

As utilities estão integrando ferramentas de visibilidade de TI diretamente em dispositivos de chão de fábrica para neutralizar ameaças que atravessam redes empresariais e de processo. As descobertas da Microsoft em 2024, de que 78% dos sistemas de controle industrial contêm vulnerabilidades exploráveis, levaram os operadores a adotar posturas de confiança zero que tratam cada sensor como uma superfície de ataque. A infiltração furtiva do Volt Typhoon, ligado à China, nas redes ocidentais sublinhou que as estratégias de isolamento físico estão obsoletas. Em resposta, Siemens e ServiceNow lançaram o Sinec Security Guard para combinar gerenciamento de vulnerabilidades e orquestração de fluxo de trabalho, ilustrando como os fabricantes industriais agora empacotam a cibersegurança como parte do suporte ao ciclo de vida. Os centros de operações de segurança convergentes oferecem aos operadores detecção de anomalias em tempo real em ativos de planta, fortalecendo a demanda no mercado de Segurança para Cidades Inteligentes e Infraestrutura Crítica.

Programas Nacionais de Cidade Segura com Orçamentos Reservados

Subsídios federais e supranacionais direcionados estão comprimindo os ciclos de vendas ao fornecer aos municípios linhas de financiamento predefinidas. O programa SMART Grants dos EUA, por si só, financiou 127 projetos de planejamento e USD 85 milhões em prêmios de implementação para veículos conectados e semáforos inteligentes. As alocações paralelas da lei de infraestrutura reservam USD 65 bilhões para redes de energia inteligentes e USD 55 bilhões para sistemas digitais de água, criando requisitos de segurança entre domínios que multiplicam os gastos endereçáveis. O Mecanismo Interligar a Europa injeta EUR 1,69 bilhão (USD 1,83 bilhão) em corredores de transporte de dupla utilização, garantindo que as considerações de cibersegurança sejam incorporadas nas atualizações de logística civil-militar. Esses programas sincronizados aceleram as decisões de compra, sustentando um pipeline robusto para o mercado de Segurança para Cidades Inteligentes e Infraestrutura Crítica.

Fatiamento de Rede 5G para Aplicações de Segurança Pública de Baixa Latência

Os núcleos 5G autônomos agora oferecem fatias lógicas que dedicam largura de banda aos primeiros socorristas durante emergências. O T-Priority da T-Mobile promete até 5 vezes os recursos de rede para agências aprovadas e já foi adotado pelos departamentos de segurança pública da Cidade de Nova York. A fatia Frontline da Verizon opera em 29 mercados dos EUA sem taxas adicionais, intensificando a concorrência entre operadoras. Além das implantações terrestres, a Autoridade Marítima e Portuária de Singapura usa fatias 5G para operar seu sistema de tráfego de embarcações de próxima geração, validando casos de uso marítimos. Quando combinado com IA de borda, o fatiamento orquestra a largura de banda de forma dinâmica, expandindo ainda mais a presença do mercado de Segurança para Cidades Inteligentes e Infraestrutura Crítica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aquisição fragmentada entre departamentos municipais | -2.8% | Global, mais pronunciada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Ativos analógicos legados atrasando a implantação de sensores | -3.2% | Global, particularmente desafiador em mercados maduros | Longo prazo (≥ 4 anos) |

| Escassez de talentos em cibersegurança nas equipes municipais de TI e OT | -1.9% | Global, aguda na APAC e mercados emergentes | Longo prazo (≥ 4 anos) |

| Legislação com foco em privacidade restringindo análise de vídeo | -1.4% | Europa como primária, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aquisição Fragmentada entre Departamentos Municipais

Orçamentos departamentais separados dificultam a visibilidade de ponta a ponta e duplicam as aquisições de cibersegurança. O Escritório de Responsabilidade do Governo dos EUA constatou que padrões incompatíveis entre transporte, aplicação da lei e utilities inflam os custos e retardam as aprovações de projetos. A arquitetura de referência de interoperabilidade do Departamento de Segurança Interna oferece um modelo, mas a adoção permanece voluntária, criando um mosaico de implementações parciais. Até que os mecanismos de governança amadureçam, a fragmentação amortecerá a trajetória de crescimento de curto prazo do mercado de Segurança para Cidades Inteligentes e Infraestrutura Crítica.

Ativos Analógicos Legados Atrasando a Implantação de Sensores

Muitos municípios ainda operam SCADA analógico ou comunicações baseadas em cobre que não conseguem processar telemetria de IA ou IoT. Utilities como a DC Water demonstram que retrofits em larga escala exigem atualizações em fases e requalificação de pessoal, estendendo os prazos de implantação. A iniciativa quântica de USD 22 milhões de Chattanooga destaca que apenas entidades bem capitalizadas podem saltar gerações de tecnologia, deixando cidades menores com recursos limitados. A coexistência prolongada de sistemas analógicos e digitais dilui a receita endereçável imediata para os fornecedores no mercado de Segurança para Cidades Inteligentes e Infraestrutura Crítica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Aceleram a Adoção ao Longo do Ciclo de Vida

As Soluções comandaram 62,07% da receita em 2024, ilustrando a intensidade de capital das redes iniciais de sensores urbanos e dos sistemas integrados de comando e controle. Os municípios então recorrem a ofertas gerenciadas de longo prazo para manter essas plataformas corrigidas, monitoradas e em conformidade, impulsionando os Serviços a uma CAGR de 21,07% até 2030. O contrato de manutenção TETRA de 15 anos da Motorola Solutions com a SBS Transit de Singapura sublinha a mudança para contratos baseados em resultados. O ecossistema Xcelerator da Siemens adiciona IA de serviço de campo, representando como os fabricantes se reposicionam como parceiros de ciclo de vida. Os Serviços, portanto, ancorarão a receita recorrente em todo o mercado de Segurança para Cidades Inteligentes e Infraestrutura Crítica.

A convergência dos domínios cibernético e físico significa que os compradores municipais exigem cada vez mais pacotes de caça a ameaças, avaliações de vulnerabilidade e relatórios de conformidade. Empresas especializadas que fornecem funções de centro de operações de segurança 24 horas por dia, 7 dias por semana, mantêm os operadores de infraestrutura crítica dentro dos limites regulatórios, incentivando contratos plurianuais que estabilizam orçamentos e fortalecem a fidelização de fornecedores.

Por Tipo de Segurança: Cibersegurança Supera os Controles Físicos Tradicionais

A infraestrutura física reteve 43,21% da receita em 2024, impulsionada por CFTV, controle de acesso e hardware de perímetro. No entanto, as plataformas cibernéticas crescem mais rapidamente porque a superfície de ataque agora é dominada por dispositivos conectados. A queda da rede ibérica em abril dramatizou as consequências físicas da sabotagem cibernética, galvanizando as utilities a investir em ferramentas de SIEM e confiança zero. A integração do SIEM da LogRhythm na rede de postes de iluminação inteligentes de Singapura exemplifica como os ativos de iluminação se tornam pontos de extremidade de cibersegurança. A Cibersegurança, portanto, capturará uma parcela crescente da receita do mercado de Segurança para Cidades Inteligentes e Infraestrutura Crítica.

Os fornecedores de hardware respondem incorporando criptografia e detecção de intrusão diretamente em câmeras e controladores, evidenciado pelo portfólio Pelco orientado por IA da Motorola Solutions. À medida que as cidades adotam painéis unificados de ameaças, a demanda se consolidará em torno de soluções que correlacionam eventos cibernéticos e físicos, acelerando os gastos entre segmentos.

Por Modelo de Implantação: Arquiteturas de Nuvem e Borda Escalam Análises

As implantações locais responderam por 43,74% dos gastos de 2024 porque muitas agências ainda percebem o controle local como sinônimo de resiliência. No entanto, a proliferação de dispositivos e as demandas computacionais dos modelos de IA tornam a nuvem atraente, empurrando-a para uma CAGR de 20,07%. O programa de medição em nuvem da American Water mostra utilities transferindo análises para plataformas de hiperescala enquanto mantêm a continuidade operacional localmente. Os nós de borda executam tarefas sensíveis à latência, mas sincronizam com painéis de nuvem para consciência situacional em toda a cidade.

Os modelos híbridos, portanto, fazem a ponte entre soberania e escalabilidade, oferecendo opções de residência de dados em camadas. O experimento de detecção de vulnerabilidades habilitado por IA da Agência de Segurança Cibernética e de Infraestrutura emprega uma infraestrutura de nuvem pública, mas permite que agências locais ingiram apenas metadados higienizados, ilustrando uma abordagem federada à inteligência de ameaças. Juntos, nuvem e borda sustentarão o crescimento futuro em todo o mercado de Segurança para Cidades Inteligentes e Infraestrutura Crítica.

Por Vertical de Usuário Final: Energia e Utilities Dominam, Mobilidade Cresce Rapidamente

Energia e Utilities lideraram com 28,57% da participação do mercado de Segurança para Cidades Inteligentes e Infraestrutura Crítica em 2024, refletindo a exposição do setor a adversários de Estados-nação e a rigorosa supervisão regulatória. O programa de P&D de USD 30 milhões do Departamento de Energia dos EUA para ferramentas cibernéticas de próxima geração aumenta ainda mais a demanda setorial. Transporte e Mobilidade Inteligente está projetado para crescer a uma CAGR de 22,09% à medida que veículos conectados e ônibus autônomos proliferam. As fatias 5G garantem comunicação confiável entre veículos e infraestrutura, elevando a linha de base de segurança e expandindo os gastos endereçáveis para os fornecedores.

Edifícios Inteligentes formam um bolso de crescimento secundário à medida que proprietários integram sensores IoT para otimização de energia e segurança dos ocupantes. Agências Governamentais e de Segurança Pública sustentam a demanda por meio de implantações financiadas por subsídios, como os Laboratórios SCITI do Departamento de Segurança Interna, que testam dispositivos IoT interoperáveis. As utilities de Água e Gestão de Resíduos aceleram as atualizações após uma série de intrusões cibernéticas, adicionando monitoramento remoto e gêmeos digitais que exigem um robusto endurecimento de pontos de extremidade.

Análise Geográfica

A América do Norte gerou 35,72% da receita de 2024 com base na Lei de Investimento em Infraestrutura e Empregos e em projetos de alto perfil, como o Comando Cibernético do Texas, no valor de USD 135,5 milhões, que posiciona San Antonio como um hub nacional de inteligência de ameaças. A forte colaboração federal-estadual, os ecossistemas de fornecedores consolidados e os mercados de seguros maduros fornecem coletivamente uma pista estável para o investimento contínuo.

A Europa se beneficia de EUR 390 milhões (USD 422 milhões) em financiamento do Programa Europa Digital para 2025-2027, incentivando projetos transfronteiriços que incorporam princípios de privacidade desde a concepção. As leis rígidas de proteção de dados levam os municípios a implantações em nuvem local ou locais, fortalecendo os provedores de soluções regionais especializados em ofertas orientadas para conformidade.

A Ásia-Pacífico é a região de crescimento mais rápido, registrando uma CAGR de 23,84%, impulsionada pelas iniciativas Nação Inteligente de Singapura e pelo crescente crime cibernético, que agora representa 31% dos incidentes globais. A rápida urbanização nas cidades do Sudeste Asiático e do Sul da Ásia multiplica os projetos de infraestrutura onde a segurança é incorporada desde a fase de concepção. As empresas domésticas com suporte em idioma local e conhecimento regulatório ganham tração antecipada, remodelando a dinâmica competitiva no mercado de Segurança para Cidades Inteligentes e Infraestrutura Crítica.

Cenário Competitivo

O mercado exibe concentração moderada, com conglomerados industriais diversificados ancorando acordos municipais plurianuais enquanto especialistas em cibersegurança capturam cargas de trabalho de nicho. A Siemens reportou EUR 6,0 bilhões (USD 6,5 bilhões) em pedidos de Infraestrutura Inteligente no terceiro trimestre de 2024, sublinhando o efeito de arrasto de sua base instalada de sistemas de automação predial e controle de rede. As parcerias agora determinam o escopo endereçável: Siemens–ServiceNow integra fluxos de trabalho de IA generativa para automatizar o gerenciamento de patches; a Motorola Solutions pivota para serviços gerenciados por meio de sua aquisição da Pelco, agrupando câmeras de IA de borda com capacidades de centro de operações de segurança.

Os players emergentes abordam identidade, criptografia segura pós-quântica e detecção de anomalias orientada por IA. A expansão da Semperis em Singapura sinaliza foco regional no endurecimento do Active Directory para serviços críticos. Os fornecedores de centros de operações de segurança gerenciados aproveitam o preço por assinatura para superar as ofertas intensivas em capital, atraindo municípios de médio porte que carecem de equipe técnica especializada.

A diferenciação dos fornecedores depende cada vez mais da agilidade de integração entre protocolos de OT, APIs de nuvem e modelos de relatórios regulatórios. Aqueles capazes de consolidar múltiplas funções — análise de vídeo, monitoramento de rede, gerenciamento de ativos — em um único painel de controle estão melhor posicionados para aumentar a participação de carteira no mercado de Segurança para Cidades Inteligentes e Infraestrutura Crítica.

Líderes do Setor de Segurança para Cidades Inteligentes e Infraestrutura Crítica

Cisco Systems Inc.

International Business Machines Corporation (IBM)

Honeywell International Inc.

Johnson Controls International plc

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Governador do Texas, Greg Abbott, assinou legislação estabelecendo o Comando Cibernético do Texas na Universidade do Texas em San Antonio, com USD 135,5 milhões em financiamento até 2027 para criar 130 empregos e desenvolver um Centro de Inteligência de Ameaças Cibernéticas para proteger os sistemas governamentais estaduais e a infraestrutura crítica.

- Abril de 2025: A utility EPB de Chattanooga anunciou a compra de um computador quântico de USD 22 milhões em parceria com a IonQ, com previsão de operação no início de 2026, com o objetivo de aprimorar a cibersegurança para infraestrutura crítica e melhorar as eficiências operacionais por meio de aplicações de computação quântica.

- Março de 2025: O Centro Europeu de Competência em Cibersegurança adotou seu primeiro Programa de Trabalho de Cibersegurança no âmbito do Programa Europa Digital para 2025-2027, alocando EUR 390 milhões (USD 422 milhões) para projetos focados em tecnologias de IA, criptografia pós-quântica e proteção de infraestrutura crítica.

- Fevereiro de 2025: A T-Mobile lançou formalmente o T-Priority, um serviço de fatiamento de rede 5G para primeiros socorristas, com a Cidade de Nova York selecionando a T-Mobile como sua operadora principal para agências de segurança pública, fornecendo até 5 vezes os recursos de rede em comparação com usuários comuns.

Escopo do Relatório Global do Mercado de Segurança para Cidades Inteligentes e Infraestrutura Crítica

| Segurança de Rede |

| Segurança de Aplicações |

| Segurança de Nuvem e Virtualização |

| Segurança de Dados e Criptografia |

| Gerenciamento de Identidade e Acesso |

| Análise de Segurança/SIEM |

| Serviços de Segurança Gerenciados |

| Soluções de Interceptação Legal |

| Local |

| Nuvem |

| Híbrido |

| Segurança da Camada Física |

| Camada de Transporte |

| Segurança de Sinalização |

| Segurança da Camada de Aplicação |

| Segurança do Plano de Controle |

| Provedores de Serviços de Comunicação de Nível 1 / Grandes Grupos de Telecomunicações |

| Operadores Regionais e MVNO / Operadores de Pequeno e Médio Porte |

| Serviços Profissionais (Consultoria e Integração) |

| Serviços de Segurança Gerenciados |

| Segurança como Serviço (SECaaS) |

| Resposta a Incidentes e Forense |

| Treinamento e Certificação |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Turquia | ||

| Arábia Saudita | ||

| Israel | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Solução | Segurança de Rede | ||

| Segurança de Aplicações | |||

| Segurança de Nuvem e Virtualização | |||

| Segurança de Dados e Criptografia | |||

| Gerenciamento de Identidade e Acesso | |||

| Análise de Segurança/SIEM | |||

| Serviços de Segurança Gerenciados | |||

| Soluções de Interceptação Legal | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Camada de Segurança | Segurança da Camada Física | ||

| Camada de Transporte | |||

| Segurança de Sinalização | |||

| Segurança da Camada de Aplicação | |||

| Segurança do Plano de Controle | |||

| Por Tamanho de Organização | Provedores de Serviços de Comunicação de Nível 1 / Grandes Grupos de Telecomunicações | ||

| Operadores Regionais e MVNO / Operadores de Pequeno e Médio Porte | |||

| Por Modelo de Serviço | Serviços Profissionais (Consultoria e Integração) | ||

| Serviços de Segurança Gerenciados | |||

| Segurança como Serviço (SECaaS) | |||

| Resposta a Incidentes e Forense | |||

| Treinamento e Certificação | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Indonésia | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Turquia | |||

| Arábia Saudita | |||

| Israel | |||

| Catar | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de Segurança para Cidades Inteligentes e Infraestrutura Crítica até 2030?

O mercado está projetado para atingir USD 2,41 trilhões até 2030, crescendo a uma CAGR de 19,72%.

Qual componente está se expandindo mais rapidamente nos programas de segurança para cidades inteligentes?

Os Serviços, apoiados por contratos gerenciados de longo prazo, têm previsão de crescimento a uma CAGR de 21,07% até 2030.

Por que a Ásia-Pacífico é a região de crescimento mais rápido para gastos com segurança em cidades inteligentes?

Iniciativas nacionais abrangentes, rápida urbanização e uma parcela crescente de incidentes cibernéticos globais impulsionam uma CAGR de 23,84% na APAC.

Como as fatias de rede 5G estão melhorando as comunicações de segurança pública?

Elas alocam largura de banda dedicada aos primeiros socorristas, garantindo conectividade confiável de baixa latência durante emergências sem comprometer o tráfego comercial.

Qual vertical de usuário final atualmente gasta mais em soluções de segurança convergentes?

Energia e Utilities lidera, detendo 28,57% da participação de mercado de 2024 devido a mandatos regulatórios e preocupações com a segurança nacional.

Qual fator mais restringe as implantações municipais de análises avançadas?

Os sistemas analógicos legados que não conseguem se conectar com sensores orientados por IA estendem os prazos de atualização e aumentam a complexidade dos projetos.

Página atualizada pela última vez em: