Tamanho e Participação do Mercado de Resina de Troca Iônica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

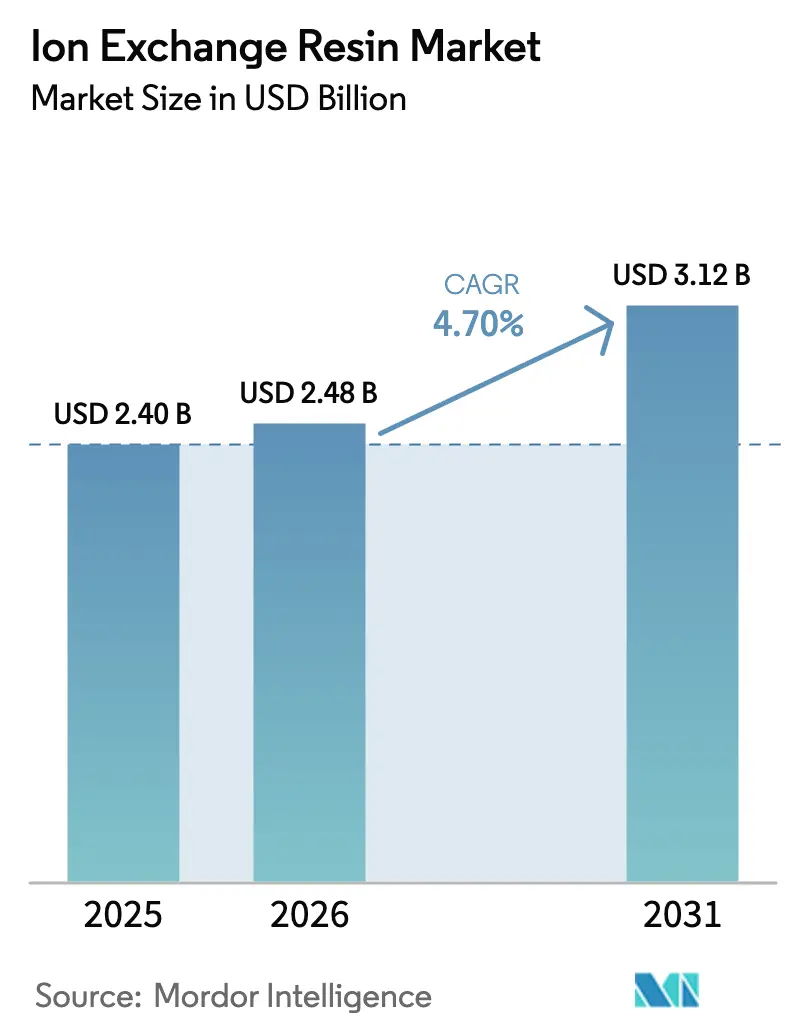

| Tamanho do Mercado (2026) | 2.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resina de Troca Iônica por Mordor Intelligence

O tamanho do Mercado de Resina de Troca Iônica foi avaliado em USD 2,40 bilhões em 2025 e estima-se que cresça de USD 2,48 bilhões em 2026 para atingir USD 3,12 bilhões até 2031, a um CAGR de 4,70% durante o período de previsão (2026-2031). O endurecimento regulatório em torno de PFAS, a demanda por água ultrapura de grau semicondutor e os projetos de extração direta de lítio estão realocando capital das esferas de amolecimento commodity em direção a químicas altamente engenheiradas. As grades especiais comandam preços premium que compensam a inflação de matérias-primas, enquanto os sistemas de leito misto para dessalinização de descarga zero de líquido e eletrolisadores PEM estão desbloqueando novos grupos de valor incremental. A intensidade competitiva permanece moderada: cinco fornecedores multinacionais ainda controlam aproximadamente 40% da capacidade instalada, mas os concorrentes asiáticos estão erodindo a liderança de preços nos segmentos de commodities por meio de custos de capital mais baixos e expansão de escala mais rápida.

Principais Conclusões do Relatório

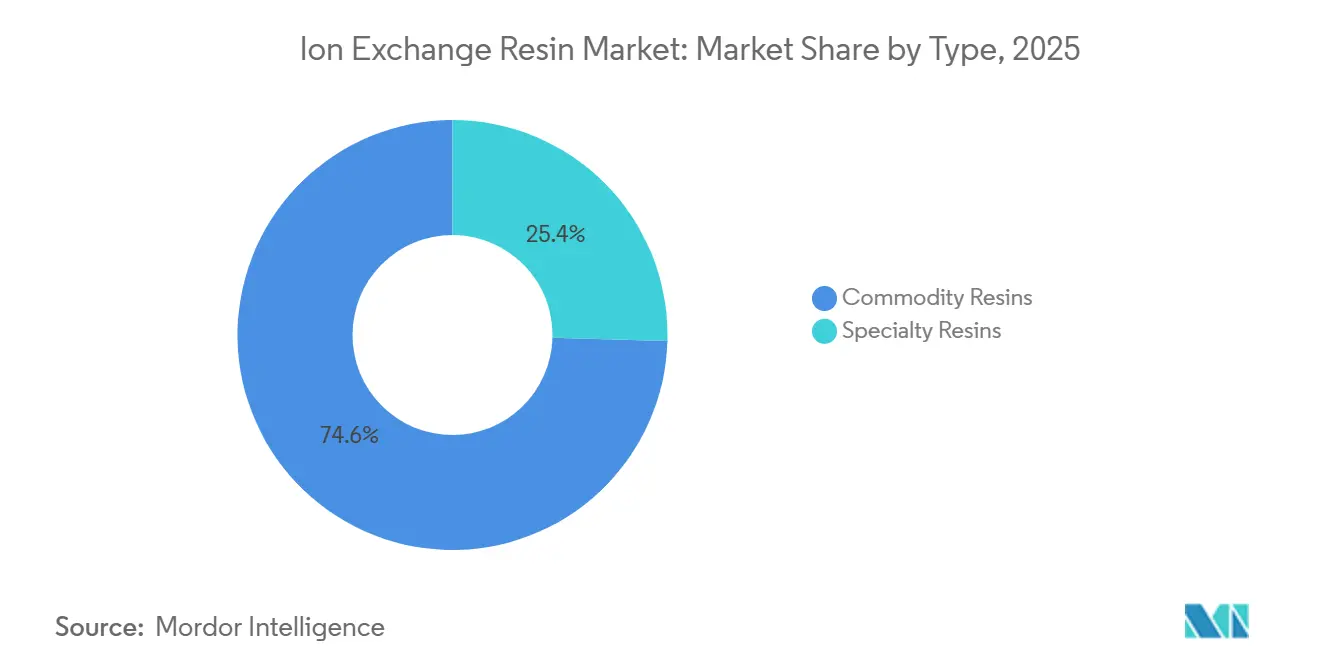

- Por tipo, as resinas commodity detinham 74,35% da participação do mercado de resina de troca iônica em 2025, enquanto as grades especiais avançam a um CAGR de 5,23% até 2031.

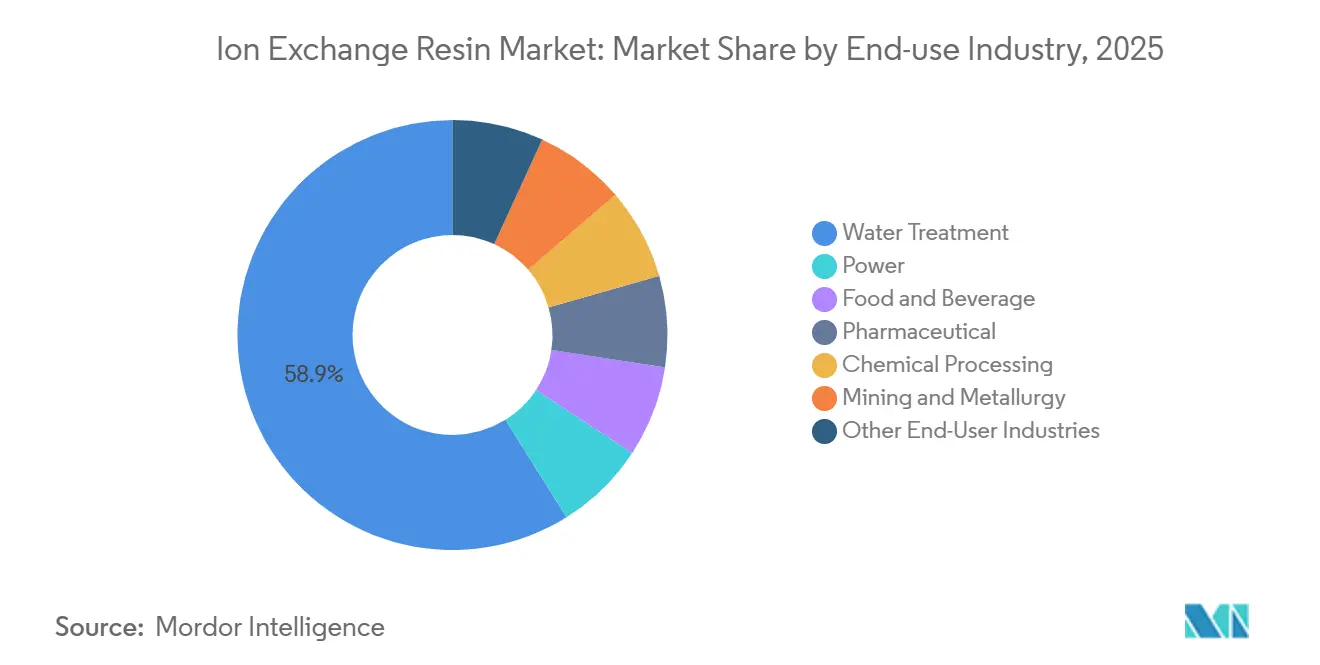

- Por função de aplicação, o amolecimento e a desmineralização capturaram 58,42% da receita de 2025, enquanto a remoção para água ultrapura está se expandindo a um CAGR de 6,09% até 2031.

- Por indústria de uso final, o tratamento de água liderou com 52,43% da receita de 2025; o segmento de Semicondutores e Eletrônicos tem previsão de crescer 6,97% ao ano até 2031.

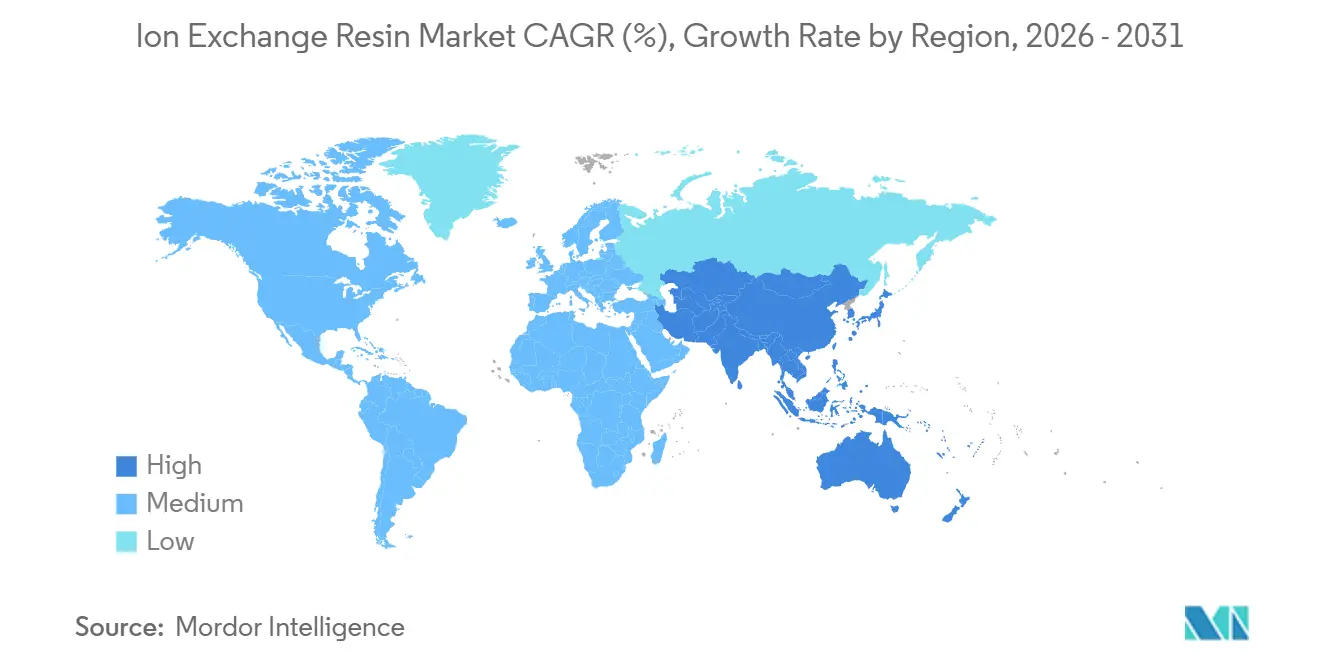

- Por geografia, a Ásia-Pacífico comandou 34,59% do valor de 2025 e deve crescer a uma taxa composta de 5,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Resina de Troca Iônica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Água Ultrapura de Grau Semicondutor na Ásia-Pacífico | +1.2% | Núcleo da Ásia-Pacífico (China, Coreia do Sul, Taiwan), com extensão ao Japão | Médio prazo (2-4 anos) |

| Limites de Descarga de PFAS e Metais Pesados Impulsionando Resinas Quelantes na América do Norte | +1.0% | América do Norte, UE secundária | Curto prazo (≤ 2 anos) |

| Megaprojetos de Dessalinização e ZLD no Oriente Médio Aumentando a Adoção de Leito Misto | +0.8% | Oriente Médio (Arábia Saudita, Emirados Árabes Unidos), Norte da África | Médio prazo (2-4 anos) |

| Incentivos para Eletrolisadores de Hidrogênio Impulsionando Membranas de Troca Iônica PFSA na Europa | +0.6% | Europa (Alemanha, Países Baixos, Espanha), América do Norte secundária | Longo prazo (≥ 4 anos) |

| Expansão da Descoloração de Açúcar Impulsionando Resinas de Grau Alimentar na América do Sul | +0.5% | América do Sul (Brasil, Argentina) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Água Ultrapura de Grau Semicondutor na Ásia-Pacífico

A fabricação de chips lógicos abaixo de 3 nm requer água com carbono orgânico total abaixo de 1 ppb e resistividade acima de 18,2 MΩ·cm, uma especificação atendida apenas por resinas de leito misto de grau nuclear. A Mitsubishi Chemical divulgou uma expansão de 15% da capacidade Diaion em abril de 2026, voltada para fundições taiwanesas e sul-coreanas que estão ampliando a produção de 2 nm. Os padrões SEMI determinam polimentos de troca iônica como a barreira final antes das ferramentas de fotolitografia, substituindo os circuitos de membrana independentes. A China instalou mais de 200 sistemas de água ultrapura em 2025, cada um consumindo 10-15 m³ de resina de leito misto por gigawatt de capacidade de fábrica, criando risco na cadeia de suprimentos sempre que tufões atrasam os embarques de estireno pelo Leste Asiático.

Limites de Descarga de PFAS e Metais Pesados Impulsionando Resinas Quelantes na América do Norte

A Agência de Proteção Ambiental dos EUA finalizou os níveis máximos de contaminantes de 4 ppt para PFOA e 10 ppt para PFOS em abril de 2024, com conformidade exigida até 2029[1]Agência de Proteção Ambiental dos EUA, "Regulamentação Nacional Primária de Água Potável para PFAS," epa.gov . As resinas aniônicas de base forte do Tipo II emergiram como a melhor tecnologia disponível para a remoção simultânea de PFAS legados e de cadeia curta. Concessionárias em Michigan, Nova Jersey e Califórnia concederam contratos superiores a USD 300 milhões em 2025 para modernizar sistemas de leito granular, embora o descarte de resinas gastas permaneça sem solução. Atualizações paralelas da Lei de Água Limpa endureceram os limites de chumbo, cádmio e crômio, acelerando a adoção de resinas funcionais iminodiacéticas e aminofosfônicas. As grades especiais agora são vendidas com prêmios de preço de 40–60% em relação às esferas de amolecimento commodity.

Megaprojetos de Dessalinização e ZLD no Oriente Médio Aumentando a Adoção de Leito Misto

O NEOM da Arábia Saudita e a expansão de Taweelah dos Emirados Árabes Unidos especificam linhas de descarga zero de líquido que combinam osmose reversa, troca iônica de leito misto e cristalização de salmoura. As unidades de leito misto reduzem o TDS abaixo de 0,1 mg/L, permitindo 98% de recuperação de água e conformidade com rígidas proibições de descarga. Um estudo da Nature Water de 2025 estimou o custo de ZLD em USD 2,50–4,00 por m³, mas observou que evitar penalidades de descarte de salmoura compensa o prêmio em 5–7 anos em regiões áridas. A vida útil da resina na água do mar do Golfo é em média de 3–4 anos devido ao alto teor de sílica e matéria orgânica que acelera o entupimento, criando receita recorrente de compras para os fornecedores.

Incentivos para Eletrolisadores de Hidrogênio Impulsionando Membranas PFSA na Europa

Os eletrolisadores de membrana de troca de prótons utilizam filmes de ácido perfluorossulfônico — membranas de troca iônica que transportam prótons enquanto bloqueiam o cruzamento de gases. A Alemanha instalou 1,2 GW de capacidade PEM em 2025, consumindo cerca de 180.000 m² de membrana equivalente a Nafion. O programa Horizonte Europa da UE está financiando alternativas sem PFAS, mas a química PFSA incumbente ainda oferece condutividade de prótons superior a 0,1 S/cm a 80 °C. Os custos de membrana representam 12–15% do conjunto do eletrolisador, portanto qualquer avanço em durabilidade em ionomeros de hidrocarboneto poderia remodelar a curva de custos após 2028.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Estireno e Monômero Acrílico | -0.7% | Global, aguda na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Adsorventes de Base Biológica Reduzindo a Competitividade Econômica das Resinas | -0.4% | América do Norte, mercados-piloto da UE | Médio prazo (2-4 anos) |

| Restrições da União Europeia a Aterros e Incineração de Resinas Gastas | -0.3% | UE-27, Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Estireno e Monômero Acrílico

Os copolímeros de estireno-divinilbenzeno constituem mais de 80% da produção global, mas o estireno foi negociado entre USD 1.150 e USD 1.450 t⁻¹ na Ásia durante 2024-2025, elevando os custos de resinas acabadas em 6–8%. As resinas acrílicas utilizadas em linhas farmacêuticas e alimentares enfrentam volatilidade semelhante após os preços do ácido acrílico europeu subirem 22% em relação ao ano anterior no primeiro semestre de 2025. Produtores menores na Índia e na China, dependentes de matéria-prima no mercado spot, viram as margens se comprimirem para 7–9%, forçando consolidação e eventuais paralisações de plantas.

Restrições da União Europeia a Aterros e Incineração de Resinas Gastas

A Diretiva-Quadro de Resíduos da UE alterada classifica as resinas gastas com metais pesados como perigosas, elevando os custos de descarte para EUR 800–1.500 t⁻¹ e introduzindo a responsabilidade alargada do produtor[2]União Europeia, "Diretiva-Quadro de Resíduos 2008/98/CE," eur-lex.europa.eu . LANXESS e Purolite construíram programas de recolha na Alemanha, França e Países Baixos, mas empresas menores carecem de escala, aumentando as barreiras à entrada no mercado e levando alguns utilizadores finais a optar por alternativas de membrana.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Grades Especiais Ganham Espaço com Mandatos de Conformidade e Pureza

As resinas commodity entregaram 74,35% da receita de 2025, ancoradas por sistemas de amolecimento de alimentação de caldeiras com preços de USD 8–12 L⁻¹. No entanto, as resinas especiais têm projeção de crescimento anual de 5,33%, superando a expansão das commodities em 63 pontos base. As resinas seletivas de lítio lançadas pela Sunresin e pela LANXESS em 2024-2025 oferecem seletividade Mg:Li acima de 100:1, permitindo a extração direta de salmouras argentinas e chilenas. As variantes de grau alimentar que atendem à NSF/ANSI 61 carregam um custo adicional de USD 3–5 L⁻¹, mas evitam recalls por sabor indesejado em linhas de bebidas.

As esferas macroporosas com porosidade permanente agora dominam a descoloração de açúcar e a purificação de antibióticos porque resistem ao choque osmótico, prolongando a vida útil. A migração contínua em direção a químicas orientadas pela conformidade reduzirá a participação de receita das commodities até 2031.

Por Função de Aplicação: A Mitigação de PFAS Remodela o Mix de Demanda

O amolecimento e a desmineralização contribuíram com 58,42% do faturamento de 2025, mas a demanda está se estabilizando à medida que as alternativas de membrana ganham espaço em eletrodomésticos residenciais. Impulsionado pela rápida expansão das fábricas de semicondutores, pela fabricação farmacêutica estéril e pela montagem de eletrônicos de alta precisão, o mercado de resinas de troca iônica utilizadas na produção de água ultrapura tem projeção de crescimento de aproximadamente 6,09% até 2031. A remoção de metais pesados e a mitigação de PFAS se expandirão a uma taxa moderada até 2031, impulsionadas pelos limites de descarga da Agência de Proteção Ambiental dos EUA e da UE. Os leitos aniônicos podem concentrar PFAS 10.000–50.000 vezes, transferindo a responsabilidade para os gestores de resíduos e criando um mercado de tratamento secundário. A catálise e as separações cromatográficas permanecem nichos de alta margem, com preços de USD 60–100 L⁻¹ para resinas de recuperação de ouro funcionalizadas com tioureia.

Por Indústria de Uso Final: O Segmento de Semicondutores e Eletrônicos Lidera o Crescimento

O tratamento de água manteve 52,43% da receita de uso final em 2025, sustentado por circuitos municipais, de caldeiras industriais e de tratamento de efluentes. Impulsionado pela miniaturização dos nós de fabricação de chips e pelos rigorosos requisitos de polimento de água ultrapura, o setor de semicondutores e eletrônicos está posicionado para crescer em ritmo acelerado, atingindo um CAGR de 6,97% até 2031, o que ressalta a maior demanda da indústria por controle de contaminação iônica abaixo de ppb. A indústria farmacêutica se beneficia dos requisitos da USP (1231) que especificam condutividade abaixo de 1,3 µS cm⁻¹. As resinas cromatográficas de uso único com preços de USD 8.000–15.000 L⁻¹ estão substituindo as colunas de aço inoxidável, reduzindo a validação de limpeza e o risco de contaminação cruzada. A transição da geração de energia para longe das plantas de carvão de ciclo a vapor modera a demanda por resinas, limitando o crescimento até 2031. A mineração e a metalurgia ganham tração incremental por meio da extração de lítio e terras raras, enquanto os volumes de alimentos e bebidas se movem em conjunto com os ciclos de preços do açúcar.

Análise Geográfica

A Ásia-Pacífico deteve 34,59% da receita de 2025 e deve registrar um CAGR de 5,54% até 2031, impulsionado por fábricas de semicondutores e projetos de salmoura de lítio. A China adicionou mais de 200 sistemas de água ultrapura em 2025, cada um implantando 10–15 m³ de resina de leito misto por gigawatt de capacidade. O boom farmacêutico da Índia e os códigos revistos do Cronograma M de água estão catalisando atualizações de leito misto, enquanto mercados da ASEAN como Vietnã e Malásia estão atraindo investimentos em eletrônicos greenfield. A volatilidade da matéria-prima de estireno — oscilação de preço de 26% entre pico e vale em 2024-2025 — comprime as margens dos produtores sem integração vertical.

Na América do Norte, as regras de PFAS da Agência de Proteção Ambiental dos EUA significam que 6–10% dos sistemas públicos de abastecimento de água dos EUA precisarão de modernizações de troca aniônica até 2029. Os projetos de areias betuminosas do Canadá dependem da troca iônica para polir a água produzida, mas os cortes de capex em Alberta freiam a demanda incremental. O influxo de nearshoring do México está impulsionando linhas de revestimento de eletrônicos que requerem água ultrapura, expandindo o mercado de resina de troca iônica pelo corredor USMCA.

A Europa fica atrás em crescimento à medida que as restrições a aterros elevam os custos do ciclo de vida, mas o bloco mantém uma vantagem tecnológica. As metas de hidrogênio da UE de 40 GW de capacidade de eletrolisador até 2030 implicam uma demanda acumulada de membranas PFSA de 6–8 milhões de m², embora os projetos-piloto de AEM possam parcialmente canibalizar os volumes de PFSA. A América do Sul se concentra no Brasil e na Argentina, onde projetos de refino de açúcar e mineração impulsionam a adoção de resinas de grau alimentar e quelantes. O Oriente Médio e a África impulsionam a demanda à medida que os mandatos de dessalinização e descarga zero de líquido são implementados na Arábia Saudita, nos Emirados Árabes Unidos e no Catar.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas petroquímicas, principalmente estireno e divinilbenzeno para matrizes de estireno-DVB, além de monômeros acrílicos para grades de nicho. Em seguida, passa por catalisadores e reagentes de funcionalização, seguidos de polimerização, dimensionamento de esferas e funcionalização química, como sulfonação para resinas catiônicas e rotas de aminação para resinas aniônicas. As resinas acabadas são fornecidas a fabricantes de equipamentos originais (OEMs) e integradores de sistemas, incluindo skids municipais e industriais de tratamento de água, cadeias de ferramentas de água ultrapura (UPW) de semicondutores e pacotes de tratamento de águas residuais industriais, antes de chegar aos usuários finais, como concessionárias, fábricas de semicondutores, refinarias e indústrias de processo. No escopo deste relatório, as receitas estão vinculadas às vendas de novas resinas, e não a contratos operacionais ou serviços de descarte.

O valor agregado e os gargalos estão concentrados nas etapas de produção de especialidades de alta pureza, incluindo fabricação limpa, controle rígido de contaminação iônica e morfologia consistente das esferas para aplicações de leito misto e UPW em semicondutores. As ações de capacidade de produtores estabelecidos e os lançamentos de produtos em nichos de maior valor indicam onde as barreiras de qualificação e as margens são mais fortes. Por exemplo, a Mitsubishi Chemical está expandindo a produção de resinas de troca iônica voltadas para UPW de semicondutores em sua planta de Kyushu-Fukuoka, com operações a começar em abril de 2026, enquanto o lançamento da AmberChrom TQ1 pela DuPont em maio de 2025 para purificação biofarmacêutica destaca como os segmentos de especialidade diferem das esferas de amaciamento de commodity.

Cenário Competitivo

A indústria de resina de troca iônica exibe concentração moderada, com LANXESS, DuPont, Mitsubishi Chemical, Ecolab e Samyang Corporation detendo coletivamente uma estimativa de 55% da capacidade global. Concorrentes chineses como Sunresin e Suqing Group expandem a produção de especialidades a custos de capital 40–50% inferiores aos dos pares ocidentais, erodindo as margens de commodities. A DuPont registrou 14 patentes em 2024-2025 para membranas sem PFAS voltadas para aplicações em eletrolisadores. A LANXESS fez parceria com a Veolia em janeiro de 2026 para fornecer esferas quelantes Lewatit para uma instalação ZLD da Saudi Aramco, ilustrando uma mudança em direção a contratos de serviço de ciclo de vida. ResinTech e Eichrom ocupam nichos analíticos, vendendo esferas ultrapuras a USD 200 L⁻¹. Adsorventes de base biológica e unidades de eletrodesionização representam ameaças de substituição a longo prazo, mas as lacunas de durabilidade atuais os confinam a projetos-piloto.

Líderes da Indústria de Resina de Troca Iônica

DuPont

LANXESS

Mitsubishi Chemical Group Corporation

Ecolab

Samyang Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A necessidade não atendida está concentrada onde as resinas de troca iônica resolvem problemas que as membranas ou os sorventes convencionais têm dificuldade em atender com o nível de pureza e seletividade exigido. Isso inclui o polimento de água ultrapura de grau semicondutor, a remoção industrial de PFAS (incluindo espécies de cadeia curta), a limpeza do circuito primário em aplicações nucleares e fluxos hidrometalúrgicos seletivos. Provas recentes confirmam essa mudança, com a Mitsubishi Chemical colocando em operação capacidade adicional de resina de troca iônica em abril de 2026 para atender à demanda de UPW de semicondutores, e a LANXESS relatando desempenho em uso industrial da Lewatit MDS TP 108 em águas residuais contaminadas por PFAS em maio de 2026. Juntas, essas atualizações reforçam o afastamento das esferas de amaciamento de commodity em direção a grades de engenharia que exigem qualificação e sustentam preços premium.

Também persistem lacunas em ofertas ligadas ao ciclo de vida e ao desempenho voltadas para reduzir o risco do usuário final sem alterar o limite de dimensionamento do relatório. Isso inclui resinas aniônicas de PFAS com maior seletividade que atendem à ruptura de cadeias ultracurtas, projetos de resina que mantêm a cinética em condições propensas à incrustação de pré-tratamento de ZLD e dessalinização, e iniciativas de localização de grau nuclear que reforçam a garantia de fornecimento. A validação em reator, em julho de 2026, de uma resina de troca iônica de grau nuclear de produção nacional no circuito primário da Hainan Nuclear Power indica como as rotas de qualificação estão se abrindo para novos fornecedores em aplicações críticas. Ao mesmo tempo, a volatilidade contínua das matérias-primas, incluindo estireno e monômeros acrílicos, mantém a atenção voltada para a eficiência de formulação e as bases de fabricação regionais.

Desenvolvimentos recentes do setor

- Julho de 2026: A Samyang Corporation relatou o fornecimento das resinas de alto valor TRILITE UPRM300U e TRILITE UPRM400U para sistemas de água ultrapura de semicondutores destinados a fabricantes sul-coreanos. A atualização destaca a aceleração da qualificação e da localização de meios de UPW para fábricas avançadas, apoiando um mix de especialidades em vez da dependência de grades de amaciamento de commodity.

- Outubro de 2025: A IEI inaugurou uma nova unidade de fabricação de resinas em Roha, Maharashtra, como parte de sua estratégia de expansão. A planta greenfield foi projetada para uma capacidade total de 42.600 m³ por ano e começou a operar com uma capacidade de fase inicial de 3.696 m³, fortalecendo a disponibilidade de fornecimento regional para a demanda focada na Índia em água e uso industrial.

- Outubro de 2024: A Mitsubishi Chemical Group Corporation aumentou a capacidade de produção de resinas de troca iônica usadas na produção de água ultrapura para processos de fabricação de semicondutores em sua planta de Kyushu-Fukuoka, no Japão. A medida reduziu a disponibilidade de fornecimento para grades de leito misto e UPW de alta pureza e refletiu uma mudança de capex em direção a químicas de resina ligadas a semicondutores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado é contabilizado como receitas provenientes da venda de novas resinas de troca iônica sintéticas usadas para purificar, separar ou descontaminar fluxos líquidos em casos de uso municipal e industrial, sendo as resinas catiônicas, aniônicas e de leito misto tratadas como o meio.

Exclusões de escopo: este dimensionamento exclui serviços de regeneração externa, contratos operacionais no local, resinas de cromatografia para bioprocessamento e receitas de descarte ou revenda de resina usada.

Visão geral da segmentação

- Por Tipo

- Resinas Commodity

- Resinas Especiais

- Por Função de Aplicação

- Amolecimento e Desmineralização

- Produção de Água Ultrapura

- Remoção de Metais Pesados e Mitigação de PFAS

- Catálise e Separação (Não Aquosa)

- Descoloração de Açúcar e Purificação de Alimentos e Bebidas

- Recuperação de Metais Preciosos e Hidrometalurgia

- Por Indústria de Uso Final

- Tratamento de Água

- Energia

- Alimentos e Bebidas

- Farmacêutico

- Processamento Químico

- Mineração e Metalurgia

- Outras Indústrias de Uso Final

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com números públicos que ajudam a mapear sinais de demanda e a capacidade de fornecimento realista antes de construir as premissas de consumo de resina. As entradas comuns incluem estatísticas governamentais de água e águas residuais, como divulgações da US EPA, dados de água do Eurostat e referências do CPCB da Índia, seguidas de indicadores comerciais e de produção de fontes como o UN Comtrade, resumos alfandegários nacionais e séries de produção industrial.

Para manter o contexto da resina fundamentado, também analisamos normas e literatura técnica, como ASTM e periódicos revisados por pares sobre desmineralização, polimento de condensado e desempenho de remoção de contaminantes. Isso ajuda a traduzir a atividade de uso final em lógica de consumo de resina para sistemas catiônicos, aniônicos e de leito misto. Relatórios anuais de empresas, apresentações a investidores e cobertura da imprensa são então usados para verificar cruzadamente adições de capacidade, comentários sobre movimentos de preços e o mix de aplicações. Em alguns pontos, assinaturas pagas de dados financeiros de empresas e bases de patentes são usadas para preencher lacunas sobre propriedade de produtos, posicionamento e direção tecnológica. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas também são consultadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar rigorosamente o que as fontes documentais não conseguem explicar totalmente, especialmente as divisões de volume no nível de aplicação, as faixas de preço por química de resina e o ritmo de substituição em relação a novas instalações. Conversamos com partes interessadas em toda a cadeia, incluindo produtores de resina, distribuidores, fornecedores de EPC e soluções de tratamento de água, e grandes usuários finais nos setores de energia, água municipal, produtos químicos, processamento de alimentos e água de grau eletrônico, e depois alinhamos essas visões entre a APAC, a EMEA e as Américas.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos (CXOs): 19% | APAC: 50% |

| Nível médio: 44% | Líderes funcionais/de unidade: 23% | EMEA: 30% |

| Pequenos players: 20% | Gerentes: 58% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual a atividade de tratamento de água e processamento industrial é traduzida em um pool de demanda de resina usando lógica de penetração e substituição; em seguida, os totais são distribuídos por região e principais usos finais. Após a formação do pool de demanda, verificamos essa estimativa em relação a sinais do lado da oferta usando aproximações seletivas de baixo para cima, como uma consolidação amostral das vendas dos produtores, feedback de canal sobre o ritmo dos embarques e verificações simples de preço médio de venda (ASP) multiplicado pelo volume para as principais famílias de resina.

Algumas entradas relevantes neste mercado são acompanhadas de forma consistente, incluindo adições de capacidade instalada e nova em tratamento de água, ciclos de regeneração e substituição (que alteram o consumo mesmo quando as plantas não estão se expandindo), a mudança em direção a requisitos de água ultrapura em eletrônica e energia, e atualizações impulsionadas por contaminantes, como o tratamento relacionado a PFAS, quando aplicável. Também observamos a pressão de custos ligada a matérias-primas e energia, pois isso pode movimentar os preços realizados, e validamos os padrões regionais de importação e exportação para evitar a contagem duplicada do mesmo volume de resina.

As previsões são produzidas usando análise de cenários apoiada por uma regressão multivariada leve, na qual a demanda é vinculada a um pequeno conjunto de fatores, como capex de água municipal, indicadores de produção industrial e tendências de capacidade de energia e eletricidade. Quando as informações de baixo para cima estão incompletas para geografias menores, as lacunas são tratadas usando fatores de intensidade per capita ou por produção calibrados, revisados com o feedback das entrevistas, e depois normalizados para que os totais regionais ainda correspondam à lógica mais ampla do pool de demanda.

Validação de Dados e Ciclo de Atualização

A validação é feita comparando os resultados com sinais independentes, como fluxos comerciais regionais, pipelines publicados de adição de plantas e mudanças na atividade de uso final que devem se refletir na demanda de resina dentro de um intervalo razoável. Se uma região apresentar um salto que essas verificações não sustentem, as premissas sobre taxa de substituição, progressão de preços e mix de aplicações são revisadas e, em seguida, reverificadas por meio de contato adicional com especialistas.

Antes da aprovação final, o modelo é revisado em várias etapas para garantir que os cálculos, as conversões de unidades e as variações ano a ano sejam consistentes e explicáveis. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorre um evento material, como o início de uma grande capacidade, uma mudança de demanda impulsionada por regulamentação ou um movimento de preço incomum. Pouco antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada.

Comparação do Dimensionamento de Mercado de Resinas de Troca Iônica da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para resinas de troca iônica podem parecer diferentes mesmo quando o rótulo do tema soa igual, já que as linhas de receita contabilizadas nem sempre são consistentes e as escolhas de ano não coincidem. A variação também vem de como as empresas lidam com as tendências de preço, se tratam a demanda de substituição separadamente e com que frequência o modelo é atualizado.

Neste estudo, a dispersão é explicada principalmente pelo que é incluído além das vendas de novas resinas, já que algumas estimativas agrupam serviços de regeneração e contratos operacionais, ou misturam resinas de cromatografia de bioprocessamento, que seguem um ciclo de demanda e uma lógica de precificação diferentes. Outro fator é a seleção do ano-base, pois um valor de 2025 não corresponderá a um valor de 2026 mesmo sob a mesma taxa de crescimento, e a diferença se amplia quando o momento da conversão cambial e as premissas de escalonamento de preços são tratados de forma diferente.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 2,48 bilhões de USD (2026) | |

| Consultoria Global A | 2,96 bilhões de USD (2025) | Utiliza um ano-base diferente e parece aplicar uma trajetória de crescimento mais rápida, e as notas de escopo apresentadas não indicam exclusões para serviços vinculados à regeneração ou categorias de resina adjacentes, o que pode elevar a receita contabilizada. |

| Editora do Setor B | 2,04 bilhões de USD (2025) | Tende a um valor de 2025 mais restrito, que pode resultar de premissas conservadoras de precificação e substituição, e a descrição de escopo disponível não esclarece se as aplicações de especialidade com ASPs mais altos são totalmente contabilizadas. |

A comparação mostra que o alinhamento de anos e regras claras de inclusão são os dois maiores motivos para a dispersão, seguidos de como o movimento do ASP é modelado entre os usos finais. Ao manter o número vinculado às vendas de novas resinas e excluir explicitamente serviços de regeneração e resinas de cromatografia, o total se mantém mais próximo do pool de demanda repetível e das verificações de preço usadas pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de resina de troca iônica?

O tamanho do mercado de resina de troca iônica é de USD 2,48 bilhões em 2026 e está a caminho de atingir USD 3,12 bilhões até 2031.

Qual região lidera o crescimento da demanda por resinas de troca iônica?

A Ásia-Pacífico lidera, capturando 34,59% da receita de 2025 e registrando um CAGR previsto de 5,54% até 2031.

Qual aplicação está se expandindo mais rapidamente?

A Produção de Água Ultrapura está crescendo 6,09% ao ano, superando todas as outras funções.

Por que as resinas especiais estão ganhando participação?

Os mandatos regulatórios em semicondutores, farmacêuticos e remediação de PFAS favorecem químicas de alta pureza e seletivas que comandam preços premium.

Página atualizada pela última vez em: