Tamanho e Participação do Mercado de Resinas de Impregnação

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.04% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

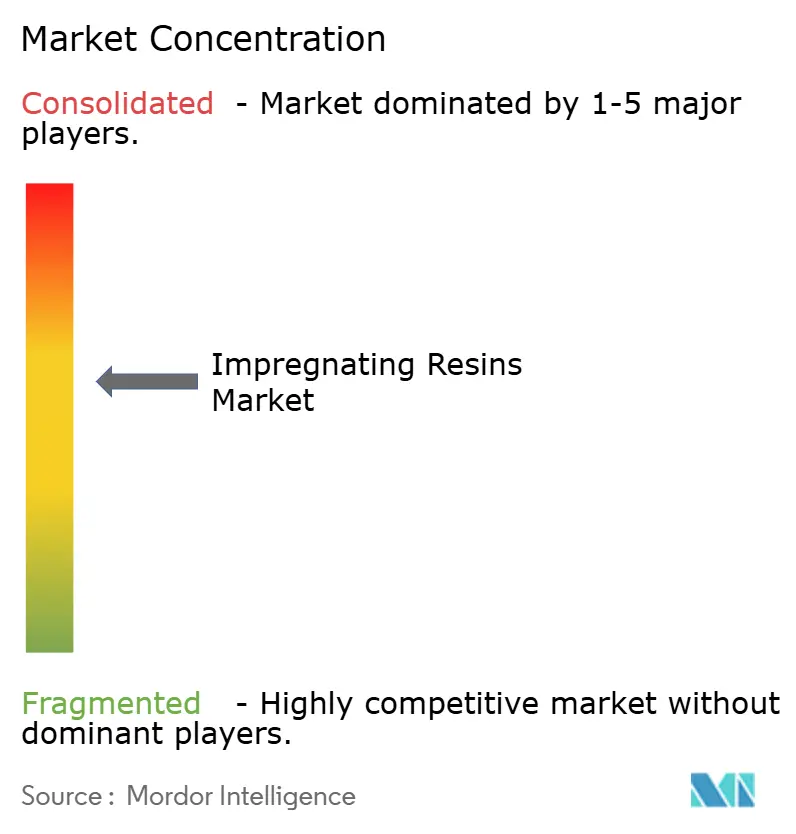

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resinas de Impregnação por Mordor Intelligence

Espera-se que o tamanho do Mercado de Resinas de Impregnação aumente de USD 1,86 bilhão em 2025 para USD 1,95 bilhão em 2026 e atinja USD 2,5 bilhões até 2031, crescendo a um CAGR de 5,04% no período de 2026 a 2031. Os usuários finais estão correndo para atender a mandatos mais rigorosos de eficiência de motores, escalar linhas de produção sem solvente que cumpram os limites de poluentes atmosféricos perigosos e localizar cadeias de suprimentos para veículos eletrificados e fábricas de semicondutores em toda a Ásia-Pacífico. O rápido crescimento em motores síncronos de ímã permanente, equipamentos de resfriamento para data centers e geradores eólicos offshore está impulsionando a demanda por sistemas de poliéster-imida e epóxi das Classes H e C. O limite de HAP metálico da Agência de Proteção Ambiental dos EUA para novas instalações de revestimento está acelerando a eliminação gradual de vernizes à base de tolueno e xileno, enquanto o regulamento Euro 7 da Comissão Europeia está pressionando os fabricantes de automóveis em direção ao isolamento de motores de tração de temperatura mais elevada. A intensidade de capital continua sendo um obstáculo — uma única linha automatizada de impregnação a vácuo sob pressão (VPI) ultrapassa USD 5 milhões —, mas os emergentes centros de impregnação contratada no Sudeste Asiático estão reduzindo as barreiras de entrada para pequenos fabricantes.

Principais Conclusões do Relatório

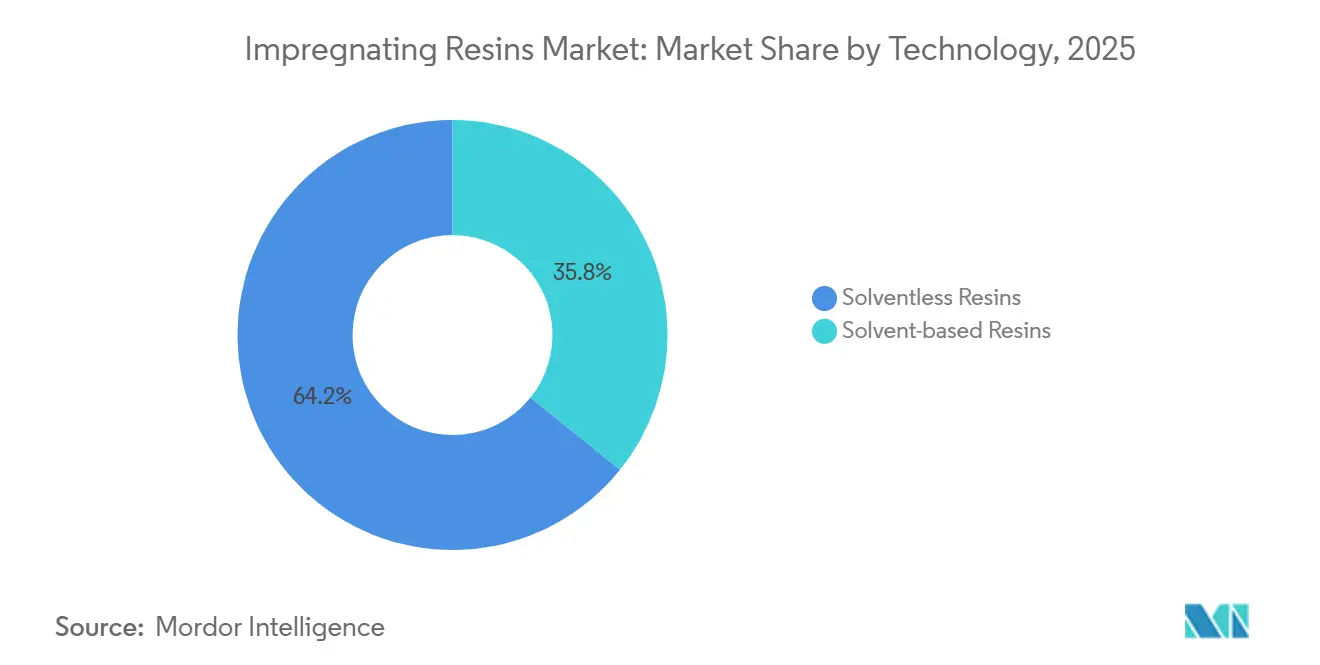

- Por tecnologia, as formulações sem solvente detinham 64,23% da participação do mercado de resinas de impregnação em 2025 e estão no caminho certo para um CAGR de 5,15% até 2031.

- Por tipo de resina, a categoria Outras Resinas comandava 38,67% do tamanho do mercado de resinas de impregnação em 2025, enquanto o epóxi deve se expandir a um CAGR de 5,12% entre 2026 e 2031.

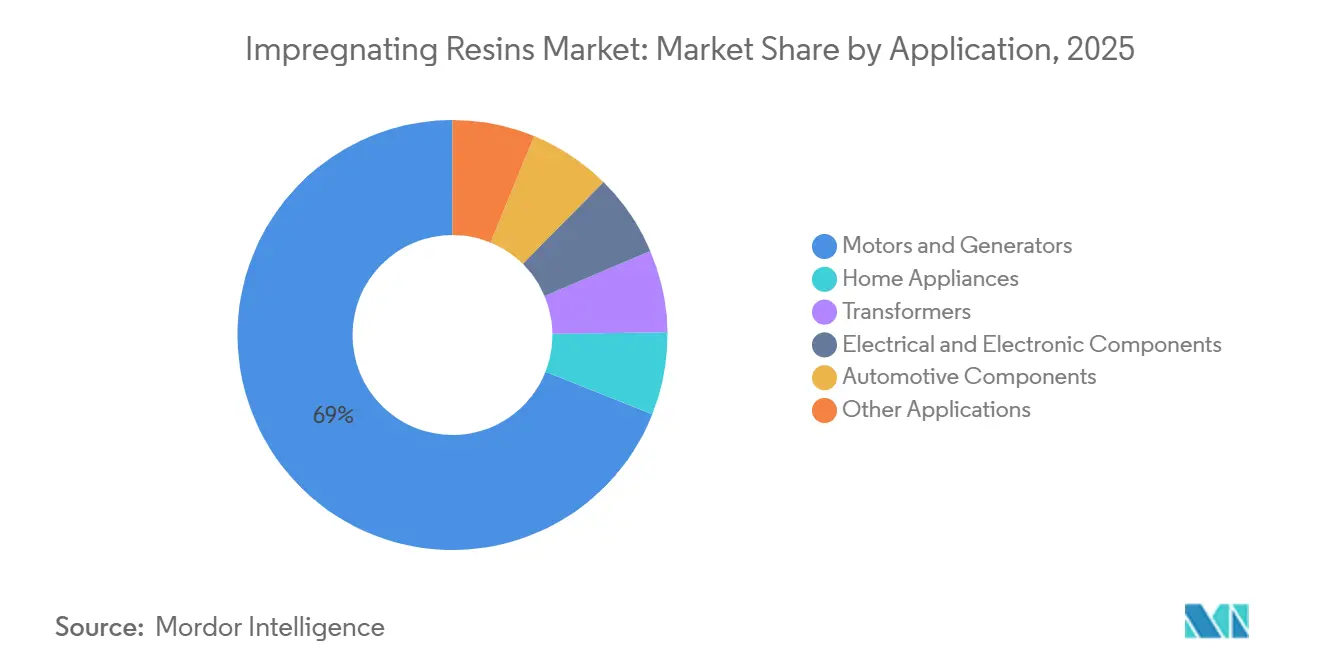

- Por aplicação, motores e geradores responderam por 68,98% do tamanho do mercado de resinas de impregnação em 2025 e avançam a um CAGR de 5,06% até 2031.

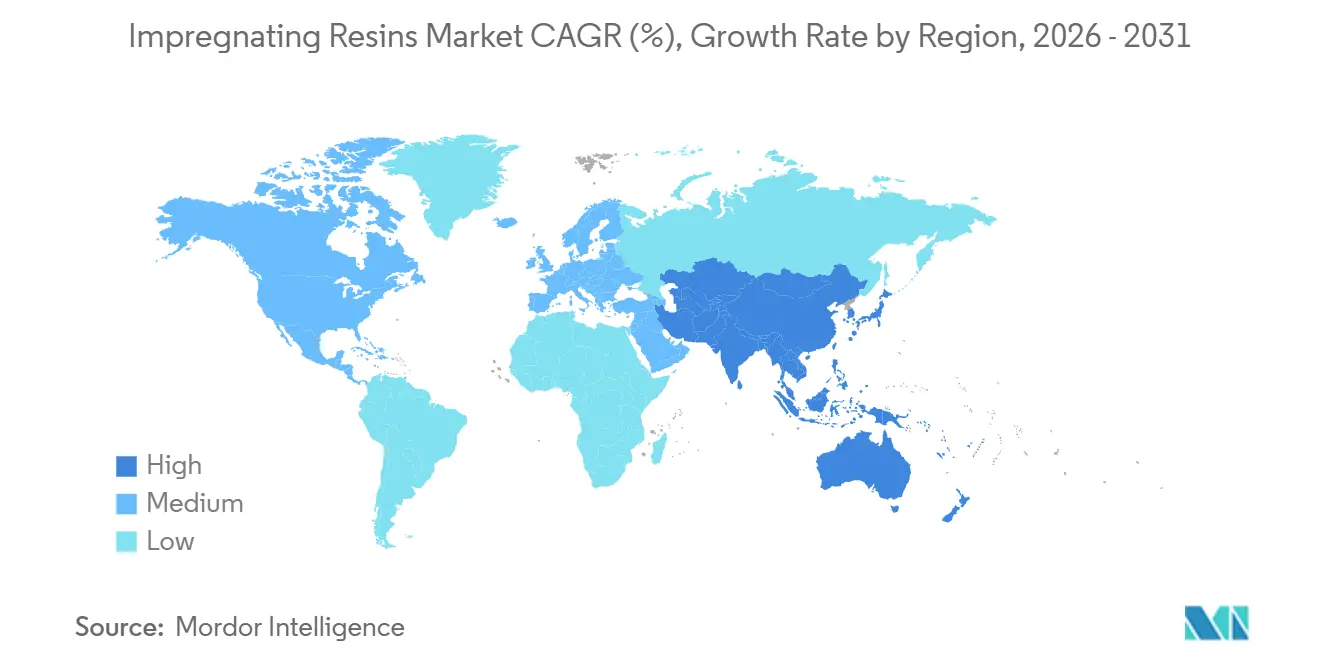

- Por geografia, a Ásia-Pacífico liderou com 41,24% de participação no mercado de resinas de impregnação em 2025 e deve crescer a um CAGR de 5,14% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Resinas de Impregnação

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Motores Elétricos de Alta Eficiência | +1.8% | Global, notadamente UE, China, América do Norte | Médio prazo (2 a 4 anos) |

| Migração dos OEMs para Processos de Impregnação Sem Solvente | +1.3% | América do Norte, UE, expansão para APAC | Curto prazo (≤ 2 anos) |

| Crescimento na Instalação de Turbinas Eólicas em Escala de Rede | +0.6% | Europa, América do Norte, províncias costeiras da China | Longo prazo (≥ 4 anos) |

| Aceleração da Produção de Motores de Tração para Veículos Elétricos | +1.1% | China, Coreia do Sul, Japão, América do Norte, UE | Médio prazo (2 a 4 anos) |

| Miniaturização de Eletrônicos de Consumo | +0.5% | Japão, Coreia do Sul, Taiwan, China, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Motores Elétricos de Alta Eficiência

O aumento dos padrões mínimos de desempenho energético está reduzindo as perdas permissíveis dos motores e forçando os OEMs a adotar a VPI para eliminar vazios que provocam descargas parciais. A Diretiva Ecodesign Europeia exige eficiência IE3 para motores ≥ 0,75 kW, enquanto a norma chinesa GB 18613-2020 está alinhada com as classes de eficiência IEC 60034-30-1. Fatores de preenchimento de ranhuras acima de 70% e pontos quentes concentrados de ímã permanente estão elevando o desempenho das resinas em direção a temperaturas de transição vítrea de 180 °C. A conformidade com os testes de descarga parcial da IEC 60034-18-41 incorpora a VPI como pré-requisito, consolidando o consumo de resinas a longo prazo à medida que as frotas globais de motores migram para IE4 e IE5.

Migração dos OEMs para Processos de Impregnação Sem Solvente

Os limites de HAP metálico de 0,0079 grãos por pé cúbico seco padrão para novas instalações de revestimento nos EUA tornam os vernizes à base de solvente antieconômicos, a menos que sejam combinados com oxidadores térmicos. A Diretiva de Emissões Industriais da Europa e o Plano de Ação Céu Azul da China espelham esses limites. As novas formulações sem solvente reduzem os ciclos de cura de seis horas para menos de noventa minutos em linhas automatizadas de impregnação por gotejamento. O SILRES H62 C da Wacker Chemie cura à temperatura ambiente em vinte e quatro horas, elimina os fornos de pós-cura e reduz o consumo de energia da planta em aproximadamente 40%.

Crescimento na Instalação de Turbinas Eólicas em Escala de Rede

As adições globais de energia eólica atingiram 117 GW em 2024, e a capacidade acumulada deve superar 1.200 GW até 2030. Os modernos geradores offshore de 8 a 15 MW operam a até 6,6 kV, exigindo isolamento de epóxi ou poliéster-imida das Classes H ou C. As reformas de unidades onshore com 15 a 20 anos de uso na Europa e na América do Norte prolongam a vida útil, criando um mercado secundário para serviços de impregnação in loco que podem requalificar geradores sem retirar os rotores, acelerando a demanda por resinas além dos volumes de novas construções[1]Conselho Global de Energia Eólica, "Relatório Global de Energia Eólica 2025," gwec.net.

Aceleração da Produção de Motores de Tração para Veículos Elétricos

Os inversores modulados por largura de pulso induzem picos de tensão próximos a 1.200 V e altas frequências de chaveamento, intensificando o estresse do isolamento. Os incentivos federais da Lei de Redução da Inflação dos EUA, combinados com o esquema de duplo crédito da China, estão co-localizando a montagem de motores de tração com capacidade de impregnação doméstica. Os enrolamentos distribuídos que dependem de VPI completa estão substituindo os projetos de grampo em várias plataformas de veículos, consolidando os requisitos de epóxi e poliéster-imida para desempenho da Classe H.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das Regulamentações de COV e HAP | –0.9% | América do Norte, UE, China, Índia | Curto prazo (≤ 2 anos) |

| Volatilidade de Preços das Matérias-Primas de Bisfenol-A e Estireno | –0.7% | Ásia-Pacífico, Europa, mercados spot globais | Médio prazo (2 a 4 anos) |

| Equipamentos de Vácuo sob Pressão com Alta Intensidade de Capital | –0.4% | Índia, Sudeste Asiático, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Regulamentações de COV e HAP

A conformidade com as normas de emissão atualizadas da Agência de Proteção Ambiental dos EUA e da UE obriga as plantas legadas a instalar oxidadores que custam entre USD 0,8 e 1,5 milhão cada, comprimindo as margens e atrasando as expansões. Pequenas oficinas de motores sem expertise interna em formulação enfrentam altos custos de validação para migrar para sistemas sem solvente, frequentemente recorrendo à impregnação contratada, o que eleva os custos unitários. As tarifas antidumping europeias de até 40,8% sobre importações de epóxi chinês elevam ainda mais os preços das matérias-primas, adicionando complexidade para os OEMs regionais[2]Comissão Europeia, "Tarifas Antidumping sobre Resinas Epóxi," ec.europa.eu.

Volatilidade de Preços das Matérias-Primas de Bisfenol-A e Estireno

Os preços spot do Bisfenol-A na Ásia oscilaram quase 50% durante 2024-2025, com o excesso de oferta de fenol combinado com paralisações em instalações de epicloridrina. Os preços contratuais do estireno na Costa do Golfo dos EUA variaram USD 550 por tonelada no mesmo período. Tal variabilidade pode eliminar 150 a 200 pontos-base de lucratividade para os OEMs de motores e desencoraja acordos de fornecimento de resinas de longo prazo, adiando a expansão de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Formulações Sem Solvente Ampliam a Liderança em Conformidade

As resinas sem solvente capturaram 64,23% da participação do mercado de resinas de impregnação em 2025 e devem crescer a 5,15% até 2031. Sua cura exotérmica elimina a evaporação de solventes, encurta o tempo de ciclo e dispensa oxidadores térmicos de vários milhões de dólares exigidos pelo 40 CFR Parte 63, Subparte HHHHH. A economia de energia chega a 40% em comparação com as linhas convencionais de cura em forno, tornando os sistemas sem solvente atrativos mesmo em geografias com tarifas de eletricidade modestas. As máquinas de impregnação por gotejamento que combinam química sem solvente com manuseio automatizado de enrolamentos estão se expandindo dos grandes OEMs de motores para as oficinas contratadas, comprimindo os tempos de ciclo para menos de noventa minutos.

Os vernizes à base de solvente persistem em linhas de reforma e mercados em desenvolvimento onde a fiscalização de emissões é irregular. Uma base instalada de tanques e fornos legados, frequentemente amortizados há anos, amortece os orçamentos operacionais. No entanto, à medida que os solventes de reposição importados enfrentam controles alfandegários mais rígidos e impostos crescentes, os conversores estão orçando capex para atualizações sem solvente na janela de 2027 a 2029, alinhando-se com as mudanças planejadas nos modelos de motores.

Por Tipo de Resina: Epóxi Posicionado para o Crescimento Mais Rápido com a Adoção de Eletrônicos

Os volumes de epóxi devem crescer a um CAGR de 5,12%, o mais alto entre os tipos de resinas, mesmo que Outras Resinas tenham comandado 38,67% de participação em 2025. A baixa perda dielétrica, a robusta adesão ao cobre e a compatibilidade com a dispensação automatizada tornam o epóxi a escolha preferida para enrolamentos de passo fino e underfill de semicondutores. Os emergentes veículos híbridos leves de 48 V amplificam ainda mais a demanda por isolamento epóxi da Classe H que suporta picos induzidos por inversores.

As resinas de poliéster permanecem consolidadas em motores de eletrodomésticos sensíveis ao custo, enquanto os poliéster-imidas atendem aos ciclos de serviço de turbinas eólicas de alta tensão e motores de tração. Os sistemas de silicone estão ganhando terreno no encapsulamento de baterias, graças à química retardante de chamas e à resistência ao ciclismo térmico. Os poliuretanos ocupam um nicho em geradores externos que enfrentam infiltração de umidade, oferecendo flexibilidade que mitiga a delaminação sob choque térmico.

Por Aplicação: Motores e Geradores Mantêm a Liderança em Volume

Motores e geradores responderam por 68,98% da participação do mercado de resinas de impregnação em 2025 e devem avançar a um CAGR de 5,06% até 2031. Fatores de preenchimento de ranhuras mais elevados em máquinas IE4 e IE5, combinados com entreferros mais estreitos, elevam as temperaturas dos enrolamentos e aceleram a adoção de sistemas das Classes H e C. Os motores de tração de veículos elétricos intensificam esses requisitos com tensões acionadas por inversores de até 1.200 V e frequências de chaveamento acima de 10 kHz, tornando a VPI completa indispensável.

Os transformadores, especialmente os do tipo seco para subestações urbanas, representam uma via de crescimento constante à medida que as concessionárias buscam alternativas seguras contra incêndio às unidades preenchidas com óleo. Os motores de eletrodomésticos, de compressores de refrigeradores a acionamentos de máquinas de lavar, continuam a transitar da impregnação por imersão e cura em forno para a impregnação por gotejamento para atender aos limites de eficiência do Departamento de Energia dos EUA. Indutores, solenoides e outros componentes eletrônicos consomem grades de epóxi de baixa viscosidade capazes de penetrar em lacunas inferiores a 0,1 mm, apoiando a miniaturização de dispositivos de consumo.

Análise Geográfica

A Ásia-Pacífico detinha 41,24% da participação do mercado de resinas de impregnação em 2025 e deve crescer a um CAGR de 5,14% até 2031. A política de duplo crédito da China gerou 10,2 milhões de veículos de nova energia em 2024 e tem como meta uma participação de 50% nas vendas de veículos de nova energia até 2035, ancorando a demanda em larga escala por motores de tração. Os esquemas de Incentivo Vinculado à Produção da Índia destinam USD 2,3 bilhões para eletrônicos e USD 10 bilhões para fábricas de semicondutores, catalisando o consumo local de grades de poliéster-imida e epóxi. O programa de subsídios do Japão cobre até 50% dos custos de construção de fábricas, construindo uma cadeia de suprimentos doméstica para underfill de epóxi de baixo teor de cloreto compatível com embalagens avançadas. Os fabricantes de chips sul-coreanos estão padronizando epóxi de cura rápida para módulos de sistema em pacote, enquanto a Tailândia e o Vietnã oferecem isenções fiscais plurianuais que atraem casas de impregnação contratada, equilibrando a capacidade regional.

A América do Norte aproveita USD 369 bilhões em incentivos de energia limpa sob a Lei de Redução da Inflação, que vincula créditos fiscais ao consumidor a limites de conteúdo doméstico. Os fabricantes de automóveis anunciaram dezenas de bilhões em capex para linhas de montagem de motores de tração em Michigan, Kentucky e Tennessee, todas especificando formulações de epóxi sem solvente que satisfazem o limite de HAP da Agência de Proteção Ambiental dos EUA. O Fundo de Inovação Estratégica do Canadá e os fluxos de nearshoring do México completam um corredor regional que localiza o fornecimento de resinas sob as regras de 75% de valor regional do USMCA.

A Europa é guiada pela meta de zero emissões do Pacto Verde para 2035 e pelas normas Euro 7, acelerando o isolamento de motores de tração da Classe H na Alemanha, França e Itália. As construções de energia eólica offshore no Mar do Norte e no Mar Báltico estão impulsionando a adoção de epóxi da Classe C para geradores de 15 MW. As tarifas antidumping sobre importações de epóxi asiático abrem participação para formuladores domésticos, embora recentes fechamentos de plantas restrinjam o fornecimento de produtos sem solvente no curto prazo. A Europa Oriental e a Rússia mantêm a demanda por poliéster para motores ferroviários e de campo petrolífero, apesar dos ventos contrários geopolíticos.

O crescimento da América do Sul centra-se na produção automotiva de 2,3 milhões de unidades do Brasil, que está migrando para híbridos flex-fuel. As minas de cobre eletrificadas do Chile e os leilões de energia renovável da Colômbia estão introduzindo requisitos da Classe H para geradores de serviço pesado. O Oriente Médio e a África adicionam demanda incremental por meio de megaprojetos como o NEOM da Arábia Saudita e a modernização da rede elétrica da África do Sul, embora a volatilidade cambial impacte a economia das importações de resinas especiais.

Cenário Competitivo

O mercado de resinas de impregnação é moderadamente consolidado. Os pipelines de inovação focam em híbridos de epóxi-silicone de cura ambiente, silicones retardantes de chamas com condutividade térmica acima de 1,5 W/m-K para pacotes de baterias de veículos elétricos e epóxis de ultrabaixa viscosidade para módulos de energia 5G. A consistência de qualidade continua sendo uma barreira para os entrantes de baixo custo: a contaminação por cloreto acima de 100 ppm desqualifica muitas formulações da qualificação automotiva. As tarifas antidumping europeias deslocam as vantagens de custo, mas também estimulam expansões de capacidade local por parte dos incumbentes.

Líderes do Setor de Resinas de Impregnação

ALTANA (ELANTAS)

Von Roll

Axalta Coating Systems, LLC

Henkel AG and Co. KGaA

Huntsman International LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Momentive lançou uma resina de silicone retardante de chamas para encapsulamento de baterias de veículos elétricos que oferece condutividade térmica acima de 1,5 W/m-K e resistência dielétrica de 20 kV/mm.

- Maio de 2024: A Wacker Chemie introduziu o SILRES H62 C, um epóxi modificado com silicone que cura à temperatura ambiente em vinte e quatro horas, elimina os fornos de pós-cura e atende aos requisitos da Classe F da IEC 60085.

Escopo do Relatório Global do Mercado de Resinas de Impregnação

As resinas de impregnação são substâncias líquidas, frequentemente à base de epóxi ou poliéster, elaboradas para permear e saturar materiais porosos como papel ou tecido, com o objetivo de melhorar as características mecânicas e elétricas. São comumente utilizadas em diversas indústrias, incluindo componentes elétricos, transformadores e placas de circuito impresso, para isolamento, proteção e reforço estrutural.

O mercado de resinas de impregnação é segmentado por tecnologia, tipo de resina, aplicação e geografia. Por tecnologia, o mercado é segmentado em resinas sem solvente e resinas à base de solvente. Por tipo de resina, o mercado é segmentado em epóxi, poliéster, poliéster-imida e outros tipos de resinas (poliuretano, silicone e outros). Por aplicação, o mercado é segmentado em motores e geradores, eletrodomésticos, transformadores, componentes elétricos e eletrônicos, componentes automotivos e outras aplicações. O relatório também cobre o tamanho e a previsão do mercado de resinas de impregnação em 26 países nas principais regiões. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Resinas Sem Solvente |

| Resinas à Base de Solvente |

| Epóxi |

| Poliéster |

| Poliéster-Imida |

| Outros Tipos de Resinas (Poliuretano, Silicone, etc.) |

| Motores e Geradores |

| Eletrodomésticos |

| Transformadores |

| Componentes Elétricos e Eletrônicos |

| Componentes Automotivos |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Resinas Sem Solvente | |

| Resinas à Base de Solvente | ||

| Por Tipo de Resina | Epóxi | |

| Poliéster | ||

| Poliéster-Imida | ||

| Outros Tipos de Resinas (Poliuretano, Silicone, etc.) | ||

| Por Aplicação | Motores e Geradores | |

| Eletrodomésticos | ||

| Transformadores | ||

| Componentes Elétricos e Eletrônicos | ||

| Componentes Automotivos | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de resinas de impregnação até 2031?

O mercado de resinas de impregnação deve atingir USD 2,50 bilhões até 2031.

Qual segmento de tecnologia lidera o mercado global?

As formulações sem solvente dominaram com uma participação de 64,23% em 2025 e mantêm as melhores perspectivas de crescimento até 2031.

Por que as resinas epóxi estão crescendo mais rapidamente do que outros tipos?

A baixa perda dielétrica, a forte adesão ao cobre e a compatibilidade com linhas automatizadas de gotejamento posicionam o epóxi para o CAGR mais rápido de 5,12% até 2031.

Como as regulamentações ambientais influenciam a seleção de resinas?

Os limites de COV e HAP metálico nos EUA, na UE e na China efetivamente forçam os OEMs a adotar resinas sem solvente ou a instalar sistemas de controle de emissões dispendiosos.

Qual região deve contribuir com a maior demanda incremental?

A Ásia-Pacífico, liderada por China, Índia e Japão, deve adicionar o maior volume, auxiliada pelos mandatos de veículos elétricos e pelos investimentos em semicondutores.

Qual barreira de capital limita os novos entrantes?

Uma linha completa de VPI custa mais de USD 5 milhões e requer extensos testes conforme a IEC 60085, concentrando a capacidade entre os incumbentes financeiramente sólidos.

Página atualizada pela última vez em: