Tamanho e Quota do Mercado de Cápsulas de Resina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

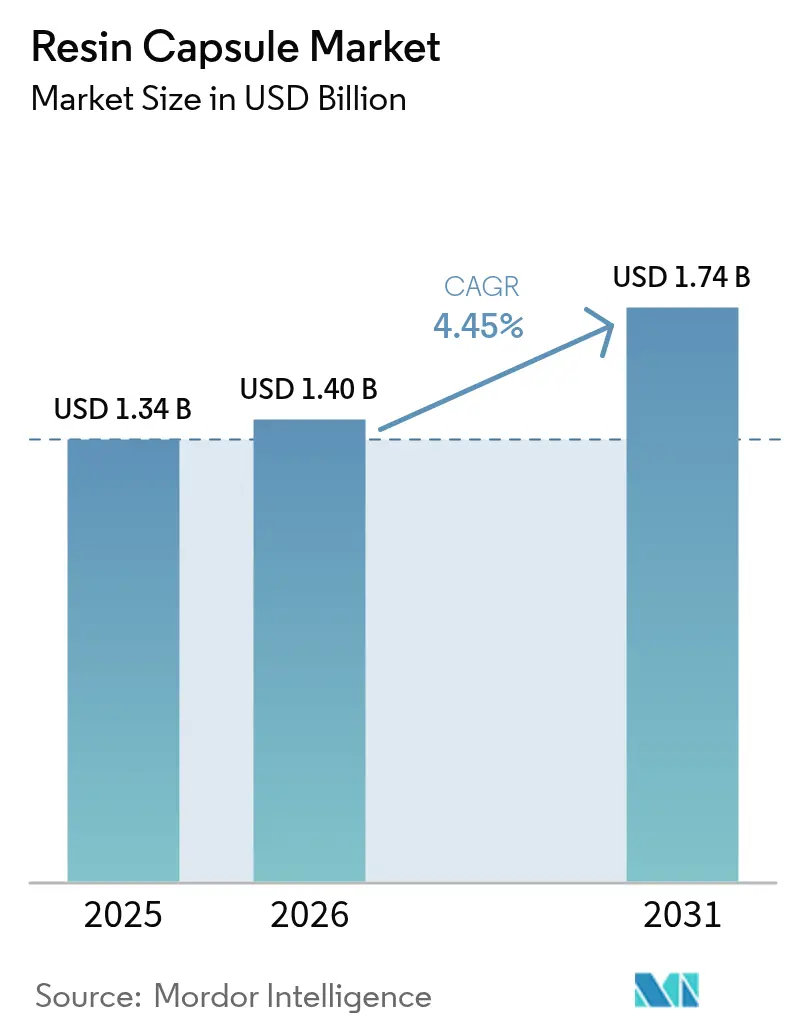

| Tamanho do Mercado (2026) | 1.4 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cápsulas de Resina por Mordor Intelligence

O tamanho do Mercado de Cápsulas de Resina foi avaliado em 1,34 mil milhões de USD em 2025 e estimado para crescer de 1,4 mil milhões de USD em 2026 para atingir 1,74 mil milhões de USD até 2031, a uma CAGR de 4,45% durante o período de previsão (2026-2031). O crescimento da mineração subterrânea mecanizada, a rápida construção de túneis para metro e padrões de ancoragem mais rigorosos em retrofits de edifícios altos continuam a impulsionar a adoção de parafusos de rocha ancorados com resina e armadura instalada posteriormente. Plataformas de perfuração automatizadas que impõem cargas dinâmicas mais pesadas do que as operações manuais, redes de metro em expansão na Ásia e na Europa, e códigos de projeto sísmico mais rigorosos reforçam conjuntamente a procura por soluções de ancoragem química que distribuem as tensões de forma mais homogénea do que os fixadores de expansão. A política ambiental é uma alavanca de crescimento adicional, acelerando a transição de cápsulas de estireno com alto teor de COV para sistemas à base de água ou biológicos. A rivalidade competitiva está a intensificar-se à medida que as multinacionais líderes consolidam players regionais para ampliar os portfólios de produtos e o alcance geográfico.

Principais Conclusões do Relatório

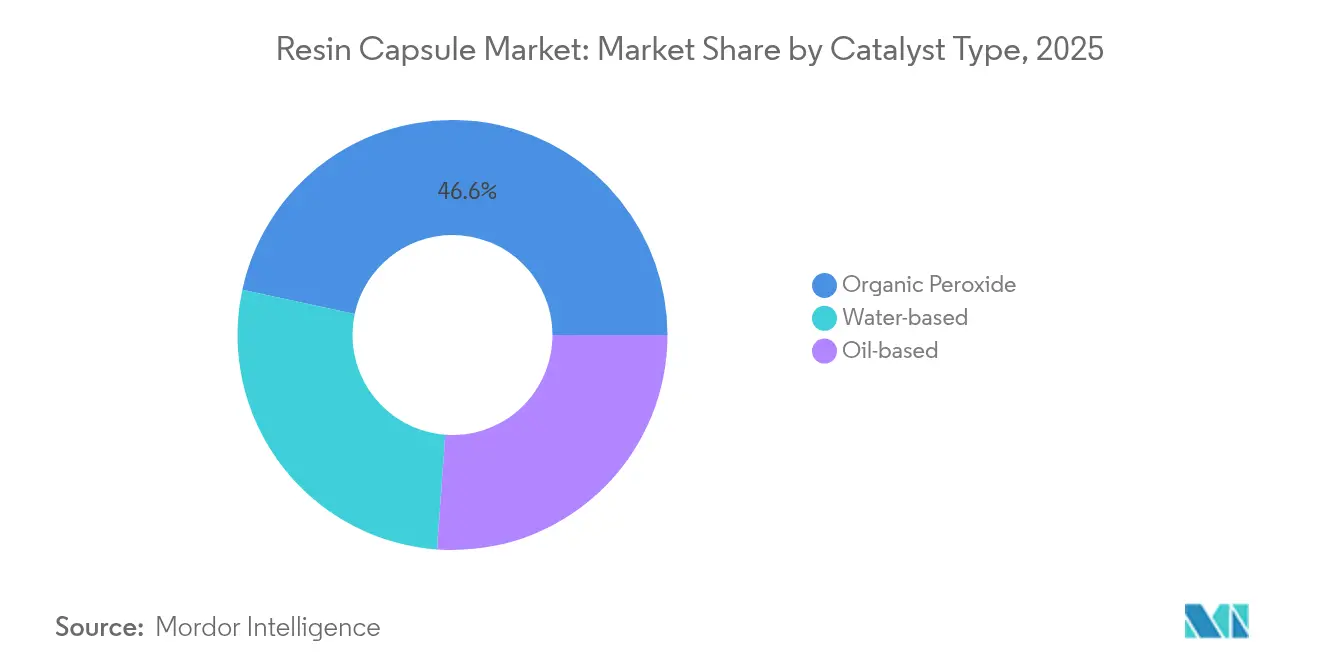

- Por tipo de catalisador, os sistemas de peróxido orgânico retiveram 46,62% de quota em 2025, enquanto os catalisadores à base de água crescem a uma CAGR de 4,78%.

- Por tipo de resina, o poliéster deteve 39,92% da receita em 2025, enquanto as alternativas biológicas e outros tipos estão previstos para crescer a uma CAGR de 4,83%.

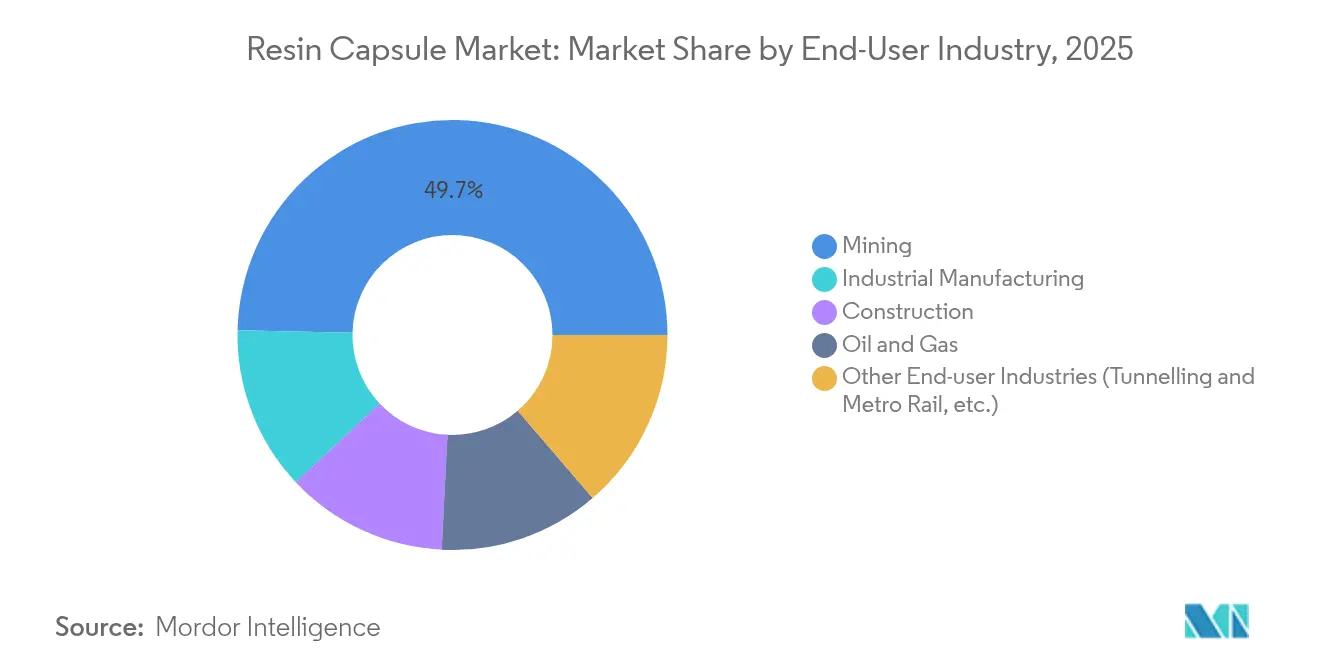

- Por indústria do utilizador final, a mineração representou 49,65% da quota de mercado de cápsulas de resina em 2025, enquanto o segmento de tunelamento e metro ferroviário deverá expandir-se a uma CAGR de 5,03% até 2031.

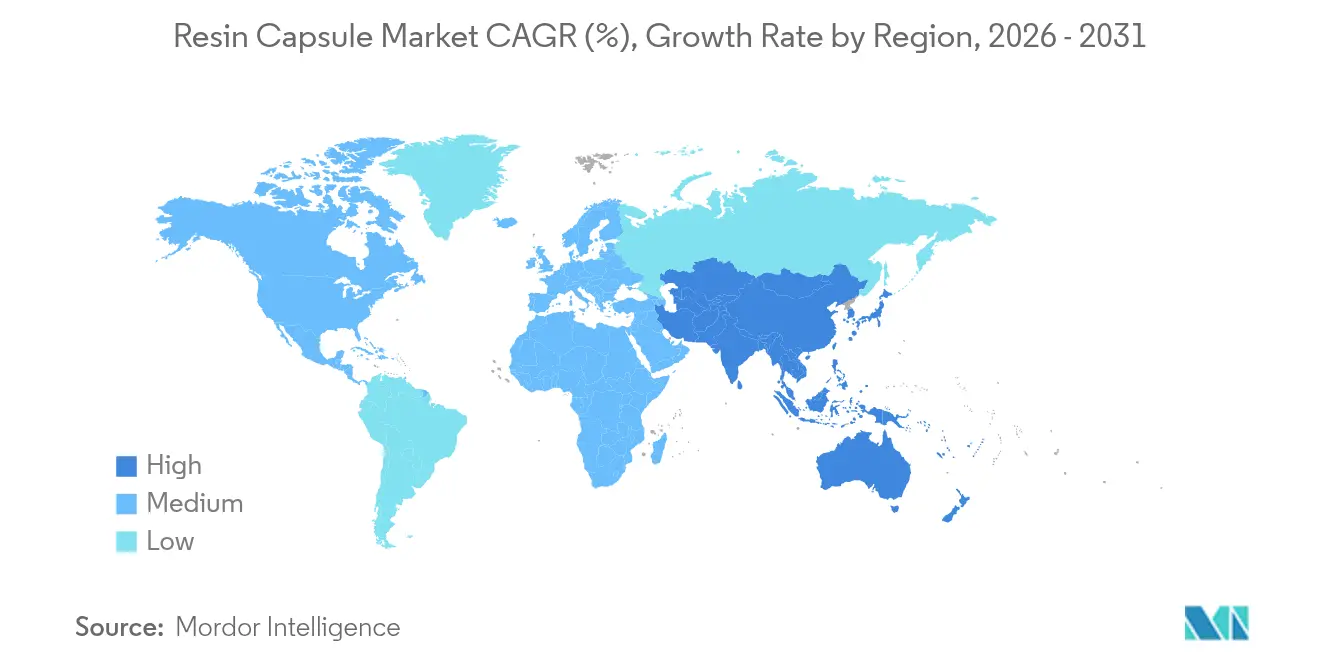

- Por geografia, a Ásia-Pacífico comandou 45,12% de quota de receita em 2025; a mesma região está a avançar à CAGR mais rápida de 4,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Cápsulas de Resina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da mineração subterrânea mecanizada | +1.2% | Global, com concentração na APAC e na América do Norte | Médio prazo (2-4 anos) |

| Padrões de ancoragem mais rigorosos em retrofits de edifícios altos e pontes | +0.8% | América do Norte e UE, em expansão para centros urbanos da APAC | Longo prazo (≥ 4 anos) |

| Rápida construção de túneis para metro ferroviário na Ásia e na Europa | +0.9% | APAC como núcleo, com expansão para o Médio Oriente e África e América do Sul | Curto prazo (≤ 2 anos) |

| Planeamento digital de minas permitindo designs de pilares mais finos | +0.6% | Global, adoção antecipada em regiões mineiras desenvolvidas | Médio prazo (2-4 anos) |

| Transição para catalisadores biológicos de baixa exoterma reduzindo o tempo de inatividade | +0.4% | UE e América do Norte liderando, adoção gradual na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Mineração Subterrânea Mecanizada

As operações automatizadas de carvão, cobre e rocha dura dependem cada vez mais de parafusos ancorados com resina que resistem a cargas cíclicas mais elevadas do que as alternativas mecânicas. As sondas inteligentes de furo longo da Sandvik integram monitorização de torque em tempo real, otimizando a colocação dos parafusos e a utilização de cápsulas[1]"Sandvik Drills Reach New Depths," Mining Weekly, miningweekly.com . Os carregadores elétricos a bateria reduzem ainda mais os ciclos de escavação, aumentando a tensão instantânea no teto que as âncoras químicas acomodam através de linhas de ligação homogéneas. À medida que as minas intensivas em capital visam camadas mais profundas, os utilizadores finais priorizam resinas de cura rápida que minimizem o tempo de inatividade no desenvolvimento.

Padrões de Ancoragem Mais Rigorosos em Retrofits de Edifícios Altos e Pontes

Os guias de projeto para armadura instalada posteriormente especificam agora ligações adesivas para resistência a cargas sísmicas e eólicas, citando certificações de vida útil de 120 anos para muitos sistemas epóxi. Os códigos de pontes atualizados enfatizam a distribuição de carga em volumes maiores de betão, favorecendo âncoras químicas que atenuam falhas progressivas por arrancamento. As autoridades reguladoras nos Estados Unidos e na União Europeia publicam critérios de aceitação que limitam os fixadores de expansão em trabalhos de retrofit de alta consequência, traduzindo-se diretamente numa maior procura de cápsulas de resina.

Rápida Construção de Túneis para Metro Ferroviário na Ásia e na Europa

O método de impulsão de tubagens da Linha de Metro 6 de Chengdu sob os túneis de escudo existentes ilustra os ambientes de carregamento complexos que levam os prescritores de projetos a optar por cápsulas de resina capazes de curar em furos cheios de água. O planeamento de alinhamento assistido por SIG permite uma disposição precisa das âncoras, maximizando a estabilidade dos segmentos com menos parafusos. Os túneis de cidades europeias exigem cada vez mais cápsulas sem estireno para proteger os trabalhadores em espaços confinados, acelerando a adoção de sistemas de catalisadores à base de água.

Planeamento Digital de Minas Permitindo Designs de Pilares Mais Finos

As suítes modernas de CAD-SIG modelam a deformação rochosa com elevada fidelidade, permitindo aos engenheiros reduzir a largura dos pilares enquanto preservam a segurança através de grelhas de suporte ancoradas com resina mais densas. O espaçamento mais próximo dos parafusos aumenta o consumo de cápsulas por metro de avanço, convertendo a sofisticação do projeto em procura de materiais. Os sistemas de suporte robótico temporário coordenam-se com os planos digitais, colocando parafusos rapidamente em padrões pré-programados que favorecem a consistência das cápsulas.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços das matérias-primas de epóxi e poliéster | -0.7% | Global, com impacto agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Limites rigorosos de COV para cápsulas à base de estireno | -0.5% | UE e América do Norte, em expansão para a APAC | Médio prazo (2-4 anos) |

| Escassez de instaladores especializados causando falhas de ancoragem | -0.3% | Global, particularmente agudo em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços das Matérias-Primas de Epóxi e Poliéster

Os direitos antidumping sobre as importações de resina epóxi asiática para os Estados Unidos amplificam as oscilações de preços e prolongam os prazos de entrega para os produtores de cápsulas[2]"Epoxy Resin From Korea, Taiwan and Thailand," U.S. International Trade Commission, usitc.gov. As perturbações nas instalações petroquímicas a montante repercutem-se no fornecimento de poliéster, levando os empreiteiros a cobrir o inventário ou a negociar cláusulas de escalonamento. Os aplicadores de pequena e média dimensão enfrentam tensões de liquidez quando os custos dos insumos sobem sem repercussão imediata.

Limites Rigorosos de COV para Cápsulas à Base de Estireno

As normas regionais de qualidade do ar limitam as emissões de produtos químicos para a construção em limiares progressivamente mais baixos, eliminando efetivamente as formulações com alto teor de estireno em muitos estados e países da UE. A conformidade exige a reformulação para químicas de epóxi-acrilato ou epóxi puro, aumentando as despesas de I&D. Os instaladores devem adotar novos protocolos de manuseamento, acrescentando custos indiretos que moderam a adoção a curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Catalisador: Os Sistemas à Base de Água Ganham Vantagem Ambiental

Os produtos de peróxido orgânico mantiveram 46,62% da receita em 2025 com base na adoção histórica em aplicações de rocha dura e infraestruturas. Os catalisadores à base de água, no entanto, estão a crescer a uma CAGR de 4,78%, impulsionados pela conformidade com o regulamento REACH e pelos mandatos de segurança em espaços confinados. As misturas ativadas com prata e bismuto reduzem os ciclos de cura com menor exoterma, suportando taxas de avanço mais elevadas nas operações de tunelamento. As variantes à base de óleo continuam a servir a construção geral, mas registam uma variação mínima de quota.

A inovação em todas as famílias visa alargar as janelas de temperatura e prolongar a vida útil em armazém. Os fornecedores estão a integrar a rastreabilidade por código QR que liga os dados de produção das cápsulas aos registos de instalação, alinhando-se com os fluxos de trabalho de garantia de qualidade digital.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Resina: As Alternativas Biológicas Desafiam a Dominância do Poliéster

O poliéster manteve 39,92% da receita em 2025 graças às vantagens de custo em aplicações padrão. No entanto, os sistemas epóxi e acrílico biológicos estão a crescer a uma CAGR de 4,83% à medida que os proprietários de ativos aplicam relatórios de carbono incorporado às aquisições. Lançamentos comerciais como o Henkel LOCTITE HB S ECO reduzem as emissões de CO₂ em 60% mantendo a integridade estrutural. Os vitrimeros derivados de cardanol acrescentam benefícios de auto-reparação e reciclabilidade, alinhando-se com os objetivos da economia circular.

O epóxi permanece indispensável para âncoras de serviço prolongado em zonas marinhas e sísmicas, embora a volatilidade do fornecimento encoraje o duplo fornecimento com éster vinílico ou acrílicos. Os formuladores de resinas estão a experimentar cargas de enchimento biológicas retardadoras de chamas para ampliar as aplicações em túneis sujeitos a códigos de incêndio rigorosos.

Por Indústria do Utilizador Final: O Segmento de Tunelamento Acelera Além da Mineração

A mineração dominou 49,65% da receita em 2025, pois as operações profundas de carvão e metais requerem suporte denso ancorado com resina. O nicho de tunelamento e metro ferroviário, no entanto, está a crescer a uma CAGR de 5,03% com base em registos de carteiras de projetos na Ásia e na Europa. As escavações complexas com escudo sob infraestruturas urbanas exigem cápsulas que curem em água e acomodem vibrações cíclicas de comboios.

A construção industrial e o petróleo e gás permanecem consumidores estáveis, priorizando formulações resistentes à corrosão para instalações químicas e estruturas offshore. As economias com infraestruturas intensivas que direcionam estímulos para metros e pontes continuarão a orientar a procura para âncoras de tunelamento até 2031.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O domínio de 45,12% da Ásia-Pacífico em 2025 reflete os vastos planos de infraestruturas e a rápida mecanização nas minas subterrâneas chinesas e indianas. A adoção de mapeamento geológico 3D permite disposições de âncoras de precisão que otimizam o uso de resina. Os rigorosos códigos de qualidade do Japão impulsionam uma maior procura de cápsulas epóxi de valor acrescido, enquanto as nações da ASEAN representam crescimento de volume através do tunelamento para metro ferroviário e hidroelétrico.

A América do Norte é um mercado maduro de cápsulas de resina impulsionado pela reabilitação de pontes e atualizações sísmicas em edifícios altos, ambos os quais valorizam sistemas epóxi de longa duração certificados para 120 anos. O veredicto antidumping sobre as importações de epóxi asiático apertou o fornecimento doméstico, aumentando os preços, mas acelerando a I&D em químicas de resinas alternativas.

A Europa equilibra a procura de retrofit com a adoção de química verde. As restrições do regulamento REACH empurram os empreiteiros para catalisadores à base de água, estimulando a inovação dos fornecedores. A elevada quota da região em tunelamento mecanizado sob centros históricos das cidades eleva ainda mais os volumes de cápsulas.

A América do Sul e o Médio Oriente e África apresentam ciclos de despesa irregulares, mas oferecem potencial de crescimento onde a atividade mineira de grande escala ou os megaprojetos coincide com o financiamento internacional associado a especificações de ancoragem baseadas no desempenho. O desenvolvimento de competências locais de instalação continua a ser um pré-requisito para uma procura sustentada.

Panorama Competitivo

O mercado de cápsulas de resina é moderadamente concentrado. A aquisição de 5,5 mil milhões de USD do MBCC Group pela Sika ampliou a sua família de produtos para resinas especiais subterrâneas e expandiu a presença na América do Norte e na Ásia.

A Hilti impulsiona a adoção do seu sistema SafeSet, integrando calculadoras de volume e dispensadores inteligentes que reduzem a variabilidade de instalação. A Sandvik incorpora sensores de validação de âncoras nos ciclos de perfuração, agrupando consumíveis com equipamentos para garantir receita recorrente. Os fabricantes regionais diferenciam-se através de janelas de cura personalizadas e preços mais baixos, particularmente na Índia e na China.

Parcerias tecnológicas surgem em torno de matérias-primas biológicas e catalisadores de baixa exoterma, com universidades e startups a fornecer polímeros inovadores. As barreiras de propriedade intelectual permanecem moderadas, incentivando acordos frequentes de licenciamento e desenvolvimento conjunto.

Líderes da Indústria de Cápsulas de Resina

Hilti

Koelner Rawlplug IP

Minova

Sandvik AB

Sika AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2024: A Sandvik introduziu novas soluções de suporte de terreno para a mineração subterrânea, incluindo uma cápsula de resina sem estireno e o sistema ARI (Injeção Automática de Resina) atualizado para instalação automatizada de cápsulas de resina. As cápsulas de resina Fasloc SF sem estireno melhoram a segurança ao eliminar o estireno, melhoram o desempenho e simplificam a instalação, aumentando a produtividade.

- Maio de 2023: A Hilti lançou a Âncora de Ação Dupla Kwik-X, combinando âncoras de parafuso KH-EZ e cápsulas adesivas de resina KHC. Esta solução híbrida permite uma instalação até quatro vezes mais rápida do que as argamassas injetáveis, respondendo às necessidades de eficiência em projetos de construção de grande volume.

Âmbito do Relatório Global do Mercado de Cápsulas de Resina

O relatório do mercado de cápsulas de resina inclui:

| Peróxido Orgânico |

| À base de óleo |

| À base de água |

| Poliéster |

| Epóxi |

| Acrílico |

| Outros Tipos de Resina (Éster Vinílico, Biológico, etc.) |

| Mineração |

| Fabricação Industrial |

| Construção |

| Petróleo e Gás |

| Outras Indústrias de Utilizadores Finais (Tunelamento e Metro Ferroviário, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Restante do Médio Oriente e África |

| Por Tipo de Catalisador | Peróxido Orgânico | |

| À base de óleo | ||

| À base de água | ||

| Por Tipo de Resina | Poliéster | |

| Epóxi | ||

| Acrílico | ||

| Outros Tipos de Resina (Éster Vinílico, Biológico, etc.) | ||

| Por Indústria do Utilizador Final | Mineração | |

| Fabricação Industrial | ||

| Construção | ||

| Petróleo e Gás | ||

| Outras Indústrias de Utilizadores Finais (Tunelamento e Metro Ferroviário, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho previsto do mercado de cápsulas de resina até 2031?

Espera-se que o tamanho do mercado de cápsulas de resina atinja 1,74 mil milhões de USD até 2031.

Qual região lidera o mercado de cápsulas de resina em quota e crescimento?

A Ásia-Pacífico lidera com 45,12% da receita em 2025 e regista a CAGR mais rápida de 4,92% até 2031.

Por que os sistemas de catalisadores à base de água estão a ganhar popularidade nas cápsulas de resina?

Os regulamentos ambientais que limitam as emissões de COV e os requisitos de segurança em espaços confinados impulsionam a adoção de catalisadores à base de água que crescem a uma CAGR de 4,78%.

Qual segmento de utilizador final está a expandir-se mais rapidamente?

As aplicações de tunelamento e metro ferroviário apresentam a CAGR mais elevada de 5,03% devido às expansões de metros urbanos.

Página atualizada pela última vez em: