Tamanho e Participação do Mercado de Resinas para Embalagens

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

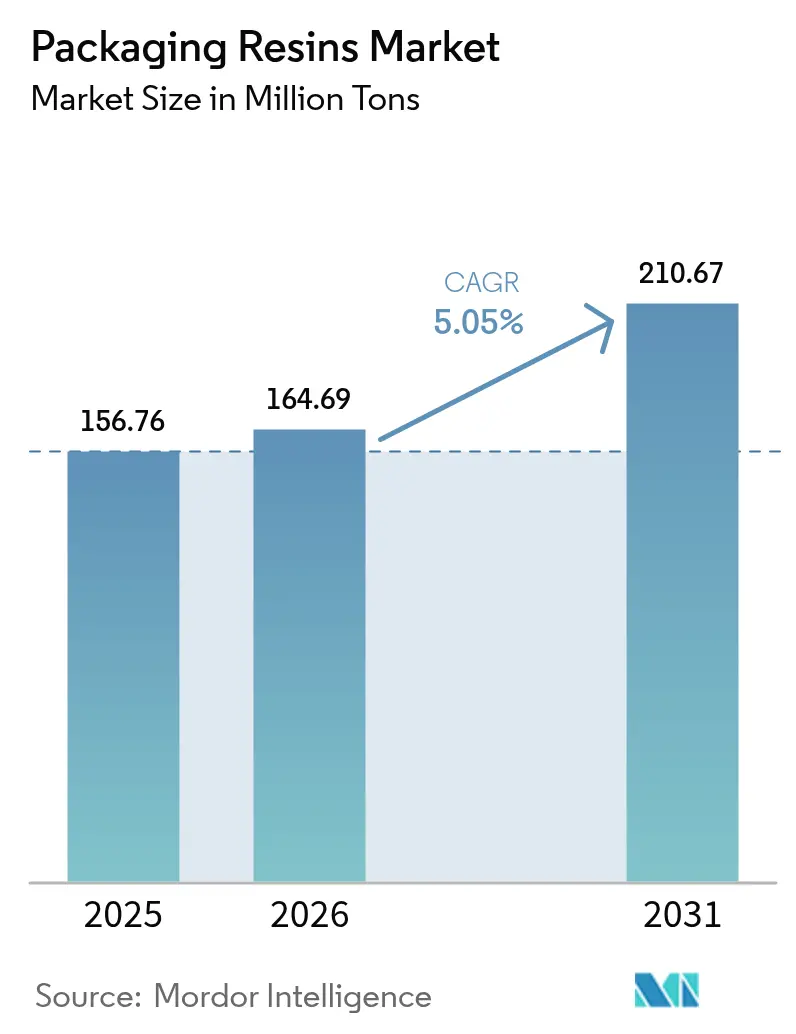

| Volume do Mercado (2026) | 164.69 Milhões de toneladas |

| Volume do Mercado (2031) | 210.67 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resinas para Embalagens pela Mordor Intelligence

O tamanho do mercado de resinas para embalagens em 2026 é estimado em 164,69 milhões de toneladas, crescendo a partir do valor de 2025 de 156,76 milhões de toneladas, com projeções para 2031 indicando 210,67 milhões de toneladas, crescendo a um CAGR de 5,05% no período 2026-2031. Essa expansão constante reflete a demanda resiliente nos canais de alimentos, bebidas, saúde e comércio eletrônico, as substituições contínuas de materiais em direção a estruturas mais leves e os investimentos acelerados em reciclagem avançada. As eficiências do lado da oferta — especialmente na Ásia-Pacífico — atenuam a escalada dos custos unitários mesmo com o aumento da volatilidade das matérias-primas. Regras globais mais rígidas sobre conteúdo reciclado estimulam o trabalho de modificação de resinas, enquanto os compromissos corporativos de descarbonização levam os conversores a garantir matérias-primas de baixo carbono e de base biológica. A atividade de fusões e aquisições voltada à captura de sinergias e capacidades de economia circular continua, indicando que escala e amplitude tecnológica agora importam tanto quanto alcance geográfico.

Principais Conclusões do Relatório

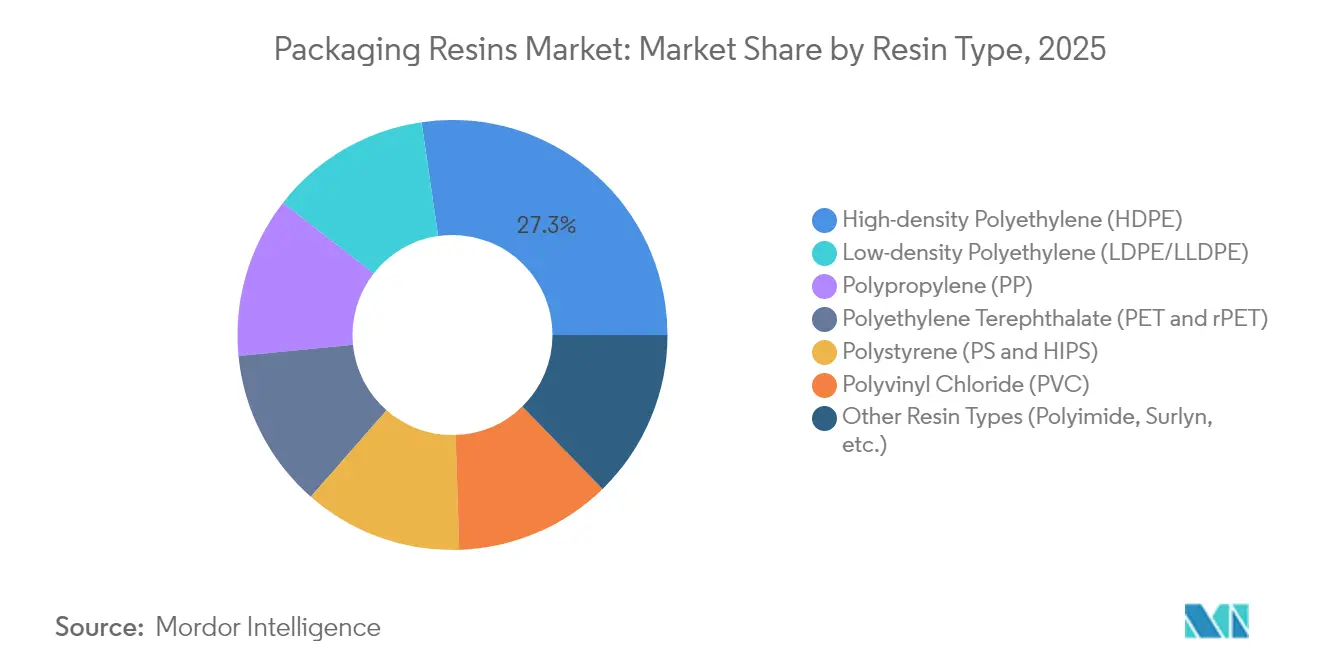

- Por tipo de resina, o polietileno de alta densidade capturou 27,30% da participação do mercado de resinas para embalagens em 2025, enquanto a categoria "Outros Tipos" tem previsão de expansão a um CAGR de 6,32% até 2031.

- Por aplicação, alimentos e bebidas detinham 47,10% da participação do mercado de resinas para embalagens em 2025; "Outras Aplicações" têm projeção de crescimento mais rápido, a um CAGR de 6,18% até 2031.

- Por geografia, a Ásia-Pacífico detinha uma participação de 53,10% no tamanho do mercado de resinas para embalagens em 2025 e está avançando a um CAGR de 5,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Resinas para Embalagens

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custo-efetividade e maior prazo de validade | +1.20% | Global, com maior impacto em mercados emergentes | Médio prazo (2-4 anos) |

| Volumes crescentes de atendimento de comércio eletrônico | +1.80% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a UE | Curto prazo (≤ 2 anos) |

| Demanda crescente da indústria de alimentos e bebidas | +1.10% | Global, particularmente Ásia-Pacífico e América Latina | Longo prazo (≥ 4 anos) |

| Aumento da demanda por embalagens farmacêuticas e de saúde | +0.90% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para embalagens monomateriais para reciclabilidade | +0.70% | UE como núcleo, com expansão para América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo-efetividade e Maior Prazo de Validade

As resinas para embalagens prolongam a frescura dos produtos, reduzem o desperdício e diminuem as perdas logísticas ao combinar barreiras ao oxigênio com resistência à umidade. Recentes protótipos de embalagens inteligentes incorporam sensores de polianilina e nanotubos de carbono que detectam etanol e metanol gerados durante a deterioração, fornecendo alertas de condição em tempo real para produtos perecíveis[1]Ahmed Maruf, "Biossensores Habilitados por IoT em Embalagens de Alimentos," MDPI, mdpi.com. As indústrias estão ampliando a escala dessas resinas para produtos farmacêuticos sensíveis à temperatura e canais de alimentos funcionais. O planejamento de extrusão orientado por IA agora ajusta a espessura das camadas com tolerâncias milimétricas, reduzindo o uso excessivo de matérias-primas e diminuindo o custo unitário. À medida que os ingredientes ativos de alto valor aumentam, os conversores reformulam a escolha da resina como uma alavanca de mitigação de riscos, e não como um insumo de commodity. A vantagem resultante no custo total de propriedade sustenta a aceitação de preços premium mesmo quando as oscilações das matérias-primas pressionam as margens.

Volumes Crescentes de Atendimento do Comércio Eletrônico

Os volumes do varejo online impulsionam mudanças estruturais em direção a embalagens mais leves e mais protetoras. As taxas de envio por peso dimensional incentivam sachês de parede fina, enquanto as demandas de automação exigem filmes com resistência ao estiramento previsivelmente elevada. Os formuladores de resinas respondem com misturas de LLDPE de maior resistência e poliolefinas com impacto modificado, capazes de resistir a quedas em esteiras transportadoras. O crescimento dos envelopes de papel cria risco de substituição, mas as classificações de revestimento de barreira de poliolefina e EVOH preservam o uso de plástico mesmo dentro de formatos à base de fibra. As embalagens individuais de porção única prosperam à medida que os consumidores buscam conveniência, intensificando a demanda por fechamentos reabríveis e vedações removíveis. O impacto líquido é uma combinação mais ampla de microaplicações, cada uma exigindo perfis específicos de índice de fusão e resistência, sustentando o momentum de volume em diversas famílias de resinas.

Demanda Crescente da Indústria de Alimentos e Bebidas

Regulamentações como o Regulamento da UE sobre Embalagens e Resíduos de Embalagens e os esquemas de responsabilidade ampliada do produtor obrigam os proprietários de marcas a apoiar designs que combinem reciclabilidade com desempenho de barreira sem comprometimento[2]Food Packaging Forum, "O Conselho Europeu Adota as Disposições Finais do PPWR," foodpackagingforum.org. Investimentos como a atualização de tecnologia asséptica da Tetra Pak no valor de 270 milhões de dólares demonstram a intensidade de capital necessária para manter a conformidade enquanto se aproveitam de sistemas de temperatura ultra-alta para laticínios estáveis em temperatura ambiente. As inovações em resinas biodegradáveis e compostáveis ganham força, mas exigem um gerenciamento preciso da umidade para evitar a degradação prematura. A integração de etiquetas inteligentes — conectando indicadores de frescura com painéis na nuvem — cria demanda incremental de resinas para estruturas compatíveis com eletrônicos. Em conjunto, essas mudanças ancoram um crescimento de volume constante apesar da saturação dos mercados maduros.

Aumento da Demanda por Embalagens Farmacêuticas e de Saúde

Frascos de HDPE resistentes à umidade, frascos de copolímero de olefina cíclica e filmes para blisters com camadas de dessecante protegem biológicos de alto valor e terapias personalizadas. A América do Norte define as tendências de embalagens estéreis à medida que as diretrizes da FDA (Agência de Alimentos e Medicamentos dos Estados Unidos) reforçam os limites de transmissão de vapor de água, estimulando atualizações nas cadeias de suprimentos asiáticas. As metas de sustentabilidade correm em paralelo: as empresas testam HDPE reciclado para embalagens secundárias sem contato e avaliam bio-PE onde a rastreabilidade permite. Os mandatos de serialização impulsionam a impressão legível por máquina em laminados, influenciando as especificações de energia de superfície das resinas. Esses obstáculos técnicos combinados sustentam um robusto prêmio de crescimento para polímeros de grau médico ao longo da década.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações mais rígidas sobre resíduos plásticos | -1.40% | UE como núcleo, com expansão para América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Volatilidade do preço das matérias-primas (nafta/etileno) | -0.80% | Global, com maior impacto em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Escrutínio de PFAS em recipientes de HDPE fluorado | -0.60% | UE como núcleo, com expansão para América do Norte, com adoção antecipada na Califórnia e estados selecionados dos EUA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rígidas sobre Resíduos Plásticos

O limite da UE de 25 ppb para PFAS individuais em embalagens de alimentos, a vigorar em agosto de 2026, obriga uma rápida reformulação de materiais. Proibições paralelas em nível estadual na Califórnia e no Novo México adicionam complexidade às cadeias de suprimentos multinacionais, enquanto o mandato indiano de 30% de PET reciclado desencadeia uma inflação de custos de 30% para os envasadores de bebidas que lutam com o fornecimento limitado de r-PET. Os estatutos de responsabilidade ampliada do produtor que entram em vigor nos Estados Unidos em 2025 acelerarão as taxas de recolhimento pós-consumo. Os gastos com conformidade desviam recursos de projetos de expansão e reduzem as margens de curto prazo, mesmo que catalisem a inovação a longo prazo.

Volatilidade do Preço das Matérias-Primas (Nafta/Etileno)

As oscilações de nafta e propileno distorcem as curvas de custo de caixa das resinas; paralisações não planejadas de crackers, combinadas com possíveis tarifas de 25% sobre importações canadenses e mexicanas, provocaram um pico nos preços de contratos de PE e PP em março de 2025. O propileno de grau polímero dos EUA tem projeção de alta adicional com a saída da LyondellBasell do setor de refinarias, o que aperta o fornecimento. Na Ásia, spreads abaixo do ponto de equilíbrio econômico forçaram vários crackers do Sudeste Asiático a interromper as operações, demonstrando a fragilidade das margens quando o preço do petróleo bruto sobe. Programas de hedge e fornecimento flexível amenizam parcialmente a volatilidade, mas os conversores ainda enfrentam desafios na precificação de contratos de fornecimento de vários anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Liderança do HDPE em Meio ao Crescimento de Especialidades

O polietileno de alta densidade manteve a maior participação de mercado de resinas para embalagens, de 27,30%, em 2025, com demanda ancorada em recipientes de alimentos moldados por sopro, galões e frascos farmacêuticos. O crescimento persiste à medida que a disponibilidade de material reciclado melhora, alinhando-se com os compromissos corporativos de conteúdo reciclado. "Outros Tipos" registram o CAGR mais rápido de 6,32%, refletindo a escalonamento das linhas de poliimida, ionômero e copolímero de olefina cíclica adaptadas para formatos de alta barreira, retortáveis e de fácil vedação. O polipropileno amplia a penetração em tampas e dispositivos médicos, enquanto o PET enfrenta perspectivas mistas — beneficiando-se da infraestrutura de reciclagem, mas limitado pelos mandatos de garrafa para garrafa que desviam o fornecimento. O policloreto de vinila permanece como nicho em embalagens blister não alimentares devido a problemas de descarte relacionados ao cloro. A capacidade de bio-PE, expandida em 30% pela Braskem para 260.000 toneladas, confirma os caminhos de matérias-primas renováveis em escala comercial. Plantas de reciclagem avançada, como a unidade de Baytown da ExxonMobil, com meta de 1 bilhão de lb/ano até 2027, prometem novos fluxos de matérias-primas circulares.

O mercado de resinas para embalagens de embalagens rígidas à base de HDPE demonstra potencial de crescimento constante, apoiado pela demanda crescente em aplicações de alto valor. Os desenvolvedores de produtos combinam a redução de espessura em múltiplas camadas com compatibilizantes que permitem a recuperação de materiais monomateriais, uma abordagem que aumenta as taxas de reciclagem pós-consumo e garante a conformidade com os compromissos de reciclabilidade de 2030. Os retrofits de equipamentos desbloqueiam flexibilidade de taxa de produção, e a migração para prensas de injeção totalmente elétricas reduz o consumo de energia, fortalecendo a liderança de custo do HDPE. As classes especiais comandam preços premium que compensam os menores volumes; oportunidades de nicho em filmes com barreira a odores e resistentes à radiação elevam as margens brutas para os inovadores.

Por Aplicação: Dominância de Alimentos e Bebidas com Aumento do Comércio Eletrônico

Alimentos e bebidas mantiveram uma participação de mercado de resinas para embalagens expressiva de 47,10% em 2025, protegida pelos requisitos indispensáveis de higiene e conformidade regulatória. Laticínios estáveis em temperatura ambiente, refeições prontas para consumo e bebidas carbonatadas dependem de propriedades precisas de barreira ao oxigênio e ao CO₂ que favorecem o PET multicamadas e o PE revestido de EVOH.

"Outras Aplicações", que englobam o atendimento de comércio eletrônico, embalagens industriais de proteção e embalagens de transporte retornáveis, crescerão a um CAGR de 6,18%, impulsionadas pela logística de varejo omnicanal e pelas tendências de automação. As estruturas de taxas de peso dimensional levam os designers a optar por filmes finos resistentes ao rasgamento e laminados de almofadas de bolha baseados em LLDPE mais resistente. Etiquetas inteligentes equipadas com chips NFC para autenticar embalagens de cosméticos e produtos de cuidados pessoais estimulam a demanda por resinas que aceitem tintas condutoras estáveis. A saúde mantém uma tendência de crescimento constante com a expansão dos pipelines de biológicos, enquanto os tambores industriais de produtos químicos adotam HDPE reticulado para satisfazer as normas de mercadorias perigosas da ONU. A crescente adoção de designs híbridos de papel mais resina de barreira ressalta a transição da embalagem plástica primária para a camada de revestimento funcional, diversificando ainda mais os caminhos de aplicação.

Análise Geográfica

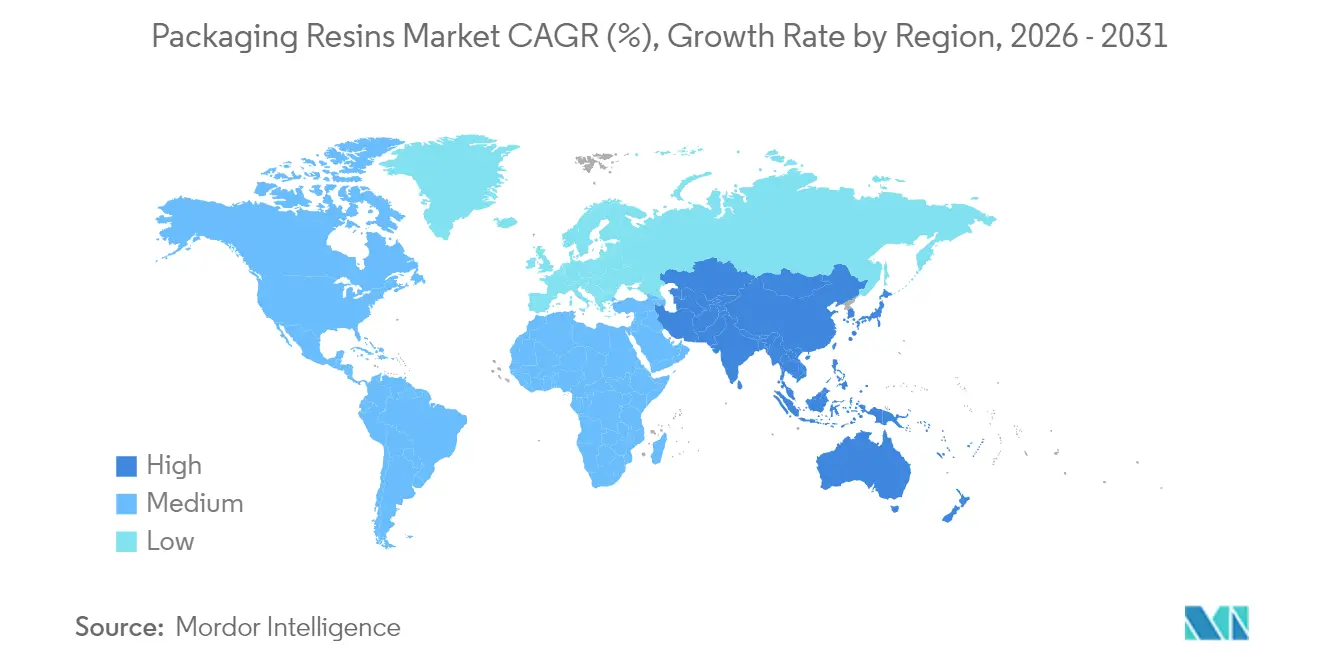

A Ásia-Pacífico controlou 53,10% da demanda global em 2025 e acelerará a um CAGR de 5,95% até 2031, uma dupla dominância enraizada na fabricação de custo-efetivo e no consumo doméstico crescente. A produção chinesa de 362 milhões de toneladas de resina virgem em 2022 consolidou sua influência no fornecimento global, mas a rentabilidade diminuiu, levando vários crackers a paralisar ou adiar a expansão. O boom de embalagens rígidas da Índia — atendendo aos setores de alimentos, bebidas e cuidados pessoais — é impulsionado pela urbanização e pelo aumento da renda, embora as regras de responsabilidade ampliada do produtor pressionem os proprietários de marcas em direção a laminados recicláveis. Os fabricantes do Sudeste Asiático lidam com spreads negativos, mas os fundamentos de longo prazo permanecem intactos devido à proximidade com os mercados em crescimento.

A América do Norte mostra crescimento moderado, mas alta densidade de inovação. Os analistas preveem ventos contrários para o polietileno e o polipropileno até 2026 devido ao excesso de capacidade e à incerteza das matérias-primas. Investimentos como a expansão de reciclagem avançada da ExxonMobil e a unidade de propileno de 400.000 toneladas da LyondellBasell refletem apostas estratégicas na diferenciação, e não em volume. Canadá e México enfrentam potenciais perturbações tarifárias que recalibrariam os fluxos de comércio continental.

A Europa equilibra regulamentação rígida com liderança tecnológica. O Regulamento sobre Embalagens e Resíduos de Embalagens impulsiona a adoção de materiais monomateriais, enquanto as altas taxas de reciclagem na Dinamarca e na Áustria reforçam a demanda a jusante por flocos lavados. Os 135 lançamentos de produtos da SABIC em 2024 e os projetos-piloto de reciclagem química mostram os participantes estabelecidos alinhando portfólios com a política de economia circular. Os Países Baixos visam embalagens sem combustíveis fósseis até 2050, intensificando a pesquisa e o desenvolvimento em biopolímeros. A América do Sul e o Oriente Médio e África registram coletivamente uma demanda crescente decorrente da urbanização e da penetração do comércio eletrônico; o Brasil lidera a absorção regional, e a Arábia Saudita aproveita a vantagem das matérias-primas para o PE e PP voltados à exportação.

Cenário Competitivo

O mercado de resinas para embalagens é moderadamente fragmentado, mas caminha para a consolidação. O segundo trimestre de 2024 registrou 60 operações de fusões e aquisições, um aumento de 9,10% em relação ao ano anterior, sinalizando um renovado apetite por aquisições complementares, mesmo com a queda de 85% no capital total investido para 380 milhões de dólares em meio ao aumento dos custos de financiamento. A intensidade competitiva varia entre os subsegmentos. As classificações farmacêuticas e de saúde desfrutam de isolamento de margem devido às rigorosas barreiras de qualificação; a série de resinas Exact da ExxonMobil e a linha BorPure da Borealis comandam prêmios de preço.

Os mercados de filmes de commodities permanecem sensíveis ao preço, com o excesso de capacidade asiático pressionando as cotações à vista. A diferenciação estratégica agora se concentra em ofertas circulares: o PP à base de PCR Trucircle da SABIC, o bio-PE I'm Green da Braskem e o acordo de fornecimento de bio-etileno da Dow com a New Energy Blue são iniciativas de alto perfil. A adoção de tecnologia é outra alavanca — as alianças de embalagens inteligentes habilitadas por IoT criam novos fluxos de receita além da tonelagem de resinas, e os pioneiros na reciclagem química esperam taxas de licenciamento como um futuro grupo de lucros.

Líderes do Setor de Resinas para Embalagens

China Petrochemical Corporation. (Sinopec)

Dow

Exxon Mobil Corporation

LyondellBasell Industries Holdings B.V.

SABIC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A LyondellBasell planeja expandir a produção de propileno em seu Complexo Channelview, próximo a Houston. A construção está programada para começar no terceiro trimestre de 2025, com início das operações previsto para o final de 2028. A unidade produzirá aproximadamente 400 mil toneladas métricas de propileno anualmente, fortalecendo a posição da empresa no mercado por meio de seu uso em embalagens de alimentos.

- Maio de 2023: A Dow e a New Energy Blue assinaram um acordo de fornecimento de longo prazo na América do Norte. A New Energy Blue produzirá etileno de base biológica a partir de resíduos agrícolas renováveis, que a Dow comprará para reduzir as emissões de carbono na produção de plástico e apoiar aplicações de embalagens recicláveis.

Escopo do Relatório Global do Mercado de Resinas para Embalagens

O mercado de resinas para embalagens é segmentado por tipo de resina, aplicação e geografia. Por tipo de resina, o mercado é segmentado em polietileno de alta densidade, polietileno de baixa densidade, tereftalato de polietileno, polipropileno, poliestireno, policloreto de vinila e outros tipos de resinas. Por aplicação, o mercado é segmentado em alimentos e bebidas, bens de consumo, cosméticos e cuidados pessoais, saúde, industrial e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de resinas para embalagens em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram elaborados com base no volume (milhões de toneladas métricas).

| Polietileno de Alta Densidade (HDPE) |

| Polietileno de Baixa Densidade (LDPE/LLDPE) |

| Tereftalato de Polietileno (PET e rPET) |

| Polipropileno (PP) |

| Poliestireno (PS e HIPS) |

| Policloreto de Vinila (PVC) |

| Outros Tipos de Resina (Poliimida, Surlyn, etc.) |

| Alimentos e Bebidas |

| Bens de Consumo |

| Cosméticos e Cuidados Pessoais |

| Saúde |

| Industrial |

| Outras Aplicações (Envelopes para Comércio Eletrônico e Embalagem de Proteção, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Polietileno de Alta Densidade (HDPE) | |

| Polietileno de Baixa Densidade (LDPE/LLDPE) | ||

| Tereftalato de Polietileno (PET e rPET) | ||

| Polipropileno (PP) | ||

| Poliestireno (PS e HIPS) | ||

| Policloreto de Vinila (PVC) | ||

| Outros Tipos de Resina (Poliimida, Surlyn, etc.) | ||

| Por Aplicação | Alimentos e Bebidas | |

| Bens de Consumo | ||

| Cosméticos e Cuidados Pessoais | ||

| Saúde | ||

| Industrial | ||

| Outras Aplicações (Envelopes para Comércio Eletrônico e Embalagem de Proteção, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de resinas para embalagens?

O tamanho do mercado de resinas para embalagens atingiu 164,69 milhões de toneladas em 2026 e tem projeção de crescimento para 210,67 milhões de toneladas até 2031.

Qual região lidera o mercado de resinas para embalagens?

A Ásia-Pacífico lidera com uma participação de 53,10% em 2025 e também é a região de crescimento mais rápido, a um CAGR de 5,95% até 2031.

Qual tipo de resina domina a demanda global?

O polietileno de alta densidade detém a maior participação do mercado de resinas para embalagens, de 27,30%, graças à sua versatilidade em formatos rígidos e flexíveis.

Como as regulamentações influenciam as escolhas de materiais?

Os limites obrigatórios de conteúdo reciclado, as restrições a PFAS e as leis de responsabilidade ampliada do produtor estão direcionando os conversores para resinas monomateriais, recicláveis e de base biológica, acelerando a inovação.

O que impulsiona o crescimento nas resinas para embalagens farmacêuticas?

Padrões rigorosos de esterilidade, requisitos de serialização e o surgimento de medicamentos personalizados estão impulsionando a demanda por classificações de resinas com barreira à umidade e rastreáveis em embalagens de saúde.

Como o comércio eletrônico está afetando a demanda por resinas?

O varejo online aumenta as necessidades de volume para embalagens leves e resistentes a impactos e estimula o desenvolvimento de filmes inteligentes compatíveis com automação de alta velocidade, impulsionando para cima o consumo de resinas especiais.

Página atualizada pela última vez em: