Tamanho e Participação do Mercado de Resina Fenólica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

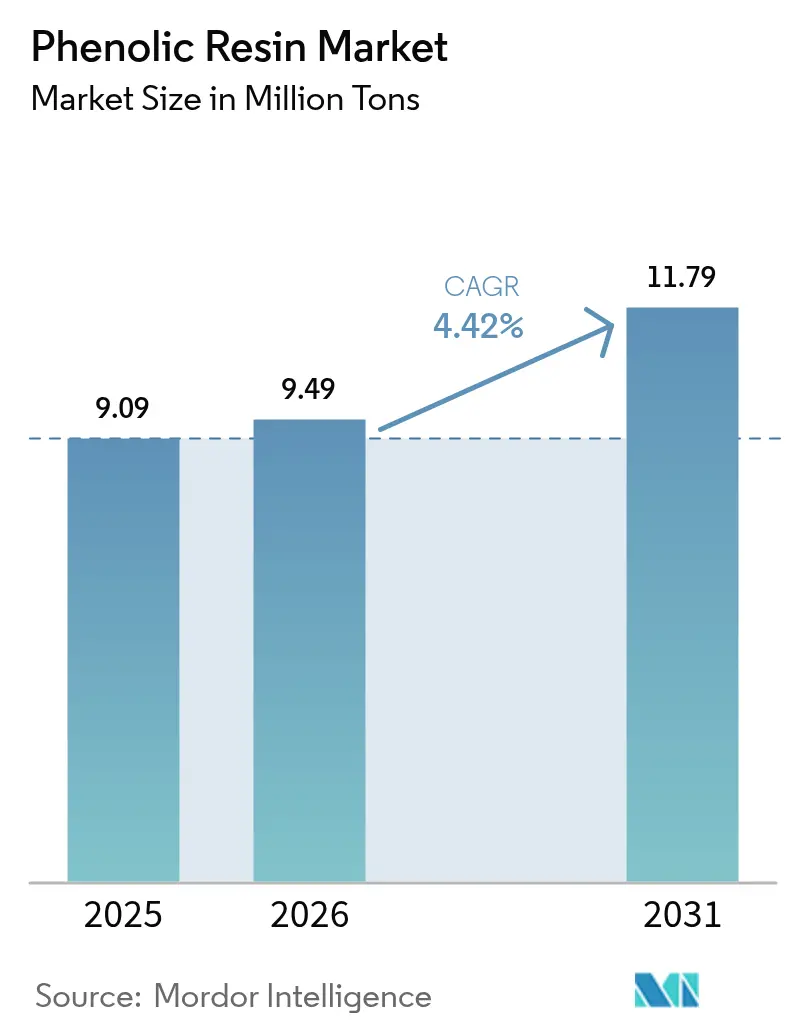

| Volume do Mercado (2026) | 9.49 Milhões de toneladas |

| Volume do Mercado (2031) | 11.79 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resina Fenólica por Mordor Intelligence

Espera-se que o tamanho do Mercado de Resina Fenólica cresça de 9,09 milhões de toneladas em 2025 para 9,49 milhões de toneladas em 2026 e está previsto para atingir 11,79 milhões de toneladas até 2031 a um CAGR de 4,42% no período de 2026 a 2031. Investimentos em compósitos leves para veículos elétricos, crescente demanda por isolamento resistente ao fogo em edifícios modulares e a implantação de infraestrutura de alta frequência 5G reforçam o momentum de consumo. A pressão competitiva de grades de base biológica estimula a inovação de processos, ao mesmo tempo em que ajuda produtores estabelecidos a defender margens. Ao mesmo tempo, as cadeias de suprimentos regionais estão amadurecendo, com várias grandes plantas asiáticas prontas para exportar para a Europa e a América do Norte assim que as necessidades domésticas forem atendidas. Portanto, os participantes consolidados concentram-se em formulações diferenciadas que atendem a regulamentações de emissões mais rígidas e oferecem ciclos de cura mais curtos.

Principais Conclusões do Relatório

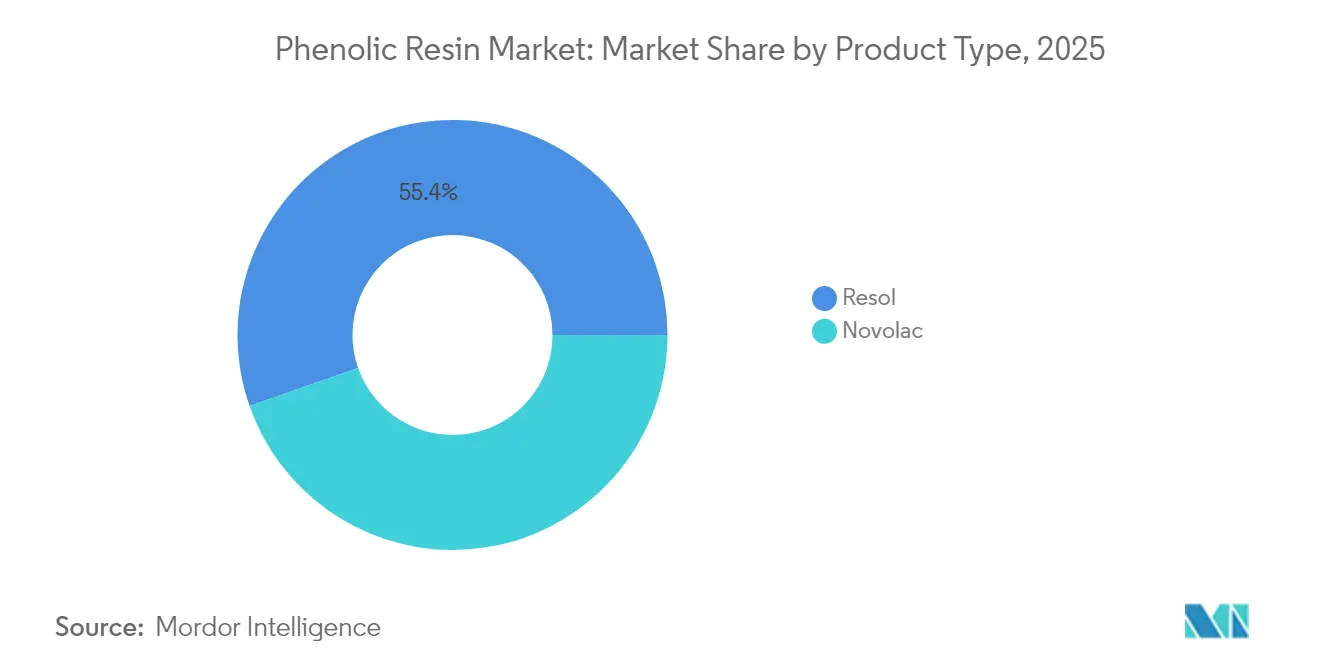

- Por tipo de produto, as resinas fenólicas resol representaram 55,35% da participação do mercado de resina fenólica em 2025, enquanto as resinas novolaca são as de crescimento mais rápido, com um CAGR de 4,87%.

- Por aplicação, os adesivos comandaram 53,02% do tamanho do mercado de resina fenólica em 2025 e estão avançando a um CAGR de 4,96% até 2031.

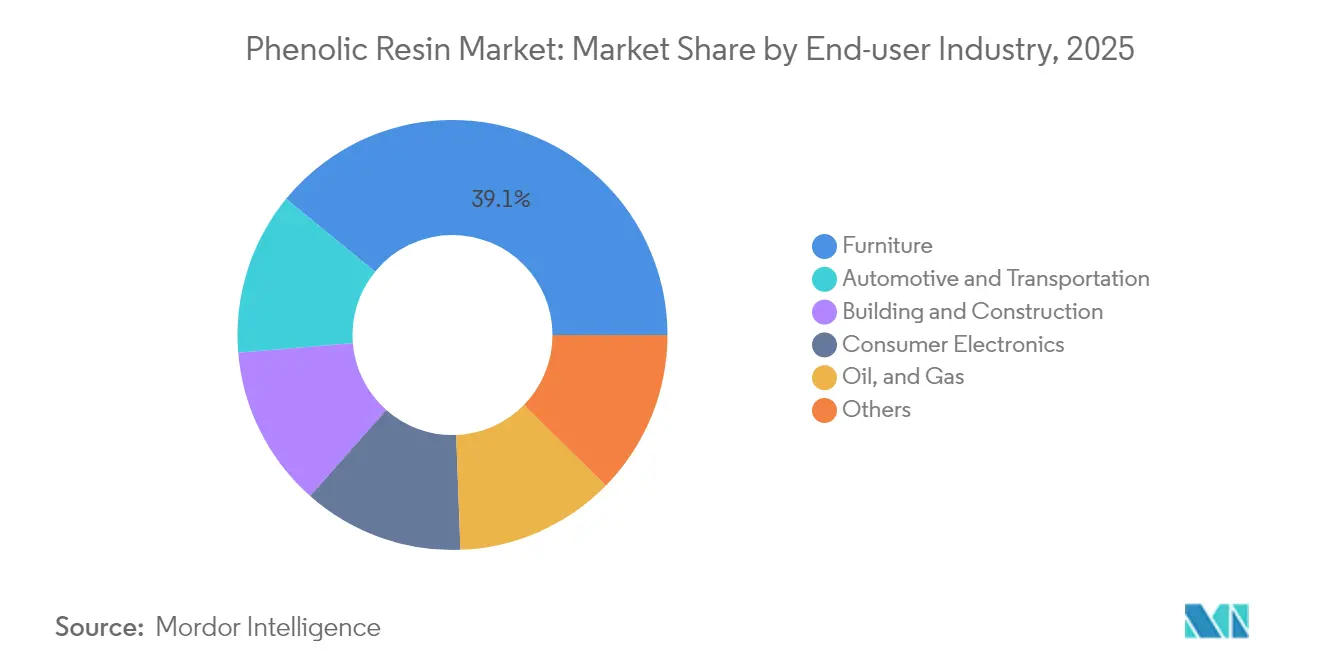

- Por setor do usuário final, o setor de móveis deteve 39,08% do tamanho do mercado de resina fenólica em 2025, enquanto registrava o maior CAGR projetado de 5,62% até 2031.

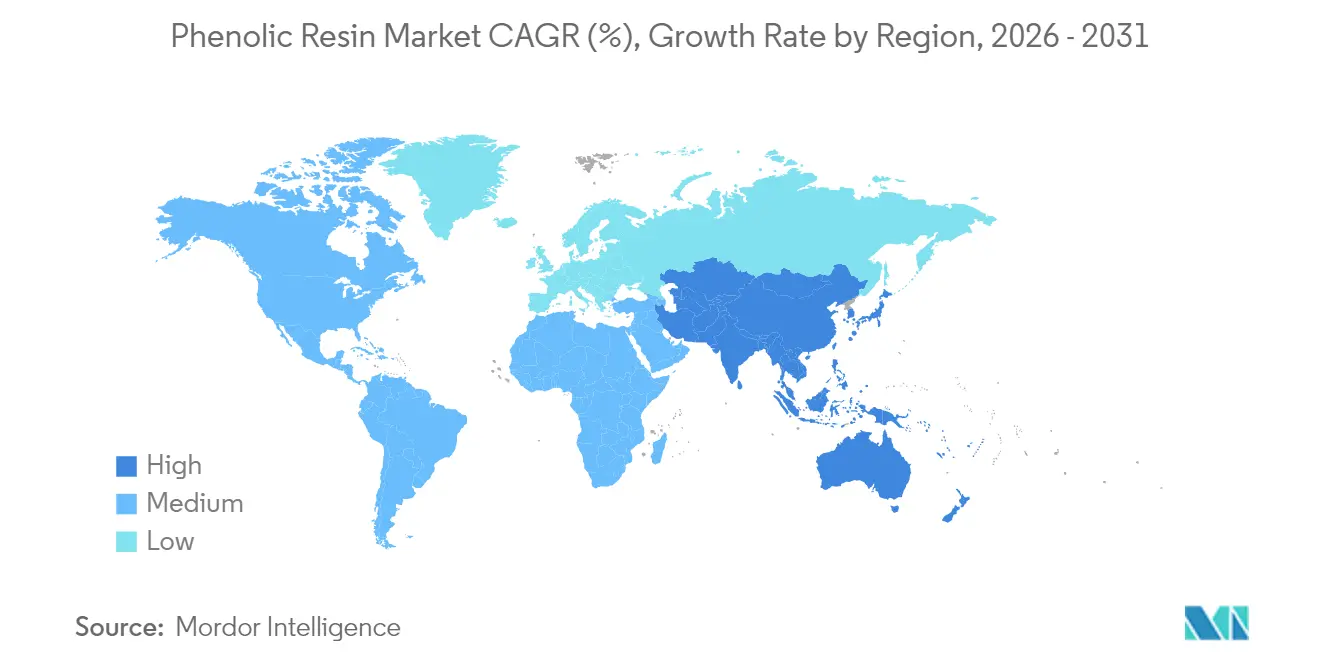

- Por geografia, a Ásia-Pacífico representou 48,60% da participação do mercado de resina fenólica em 2025 e está se expandindo a um CAGR de 5,03% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Resina Fenólica

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Compósitos leves e resistentes ao calor para veículos elétricos e a hidrogênio | +1.2% | Global – mais forte na China, América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Construção modular e pré-fabricada adotando isolamento de espuma fenólica | +0.9% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Recuperação da produção de materiais de fricção automotiva | +0.8% | Polos de fabricação globais | Curto prazo (≤ 2 anos) |

| Normas mais rígidas de segurança contra incêndio em interiores de transporte público | +0.7% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão de laminados de PCB para 5G usando fenólicos de baixa perda | +1.1% | Núcleo da Ásia-Pacífico, com expansão global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Compósitos Leves Apoiam a Expansão da Mobilidade Elétrica

Fabricantes de automóveis que buscam redução do peso dos veículos estão especificando compostos de moldagem em folha à base de resina fenólica para carcaças de baterias, partes inferiores e suportes estruturais. A carcaça de bateria multimaterial da SABIC registrou uma redução de peso de 20% mantendo a contenção de fuga térmica a 1.100 °C, ilustrando a superior resistência ao calor e às chamas do material[1]SABIC, "Materiais Avançados para Veículos Elétricos e Armazenamento de Energia," sabic.com. Arquiteturas de tensão mais alta de 800 V intensificam os requisitos de desempenho do índice de rastreamento comparativo, um atributo em que as formulações fenólicas superam as alternativas de epóxi e poliéster. Os veículos a célula de combustível de hidrogênio ampliam o mercado endereçável, pois os compósitos fenólicos permitem suportes de vasos de pressão leves e quimicamente inertes e alojamentos auxiliares.

A Construção Modular Acelera a Adoção da Espuma Fenólica

A tendência para paredes construídas em fábrica e módulos volumétricos beneficia a espuma fenólica, cuja baixa geração de fumaça e classificação de chama Classe A satisfazem os códigos mais rigorosos da América do Norte e da Europa. Painéis de fachada pré-fabricados equipados com placas fenólicas de 30 mm apresentam valores U abaixo de 0,15 W/m²-K, atendendo às metas de edifícios de energia quase zero sem cavidades espessas. A velocidade de instalação é outro atrativo: os empreiteiros relatam economias de mão de obra de até 25% porque as placas de espuma fenólica combinam isolamento e barreira contra fogo em uma única camada[2]FM Approvals, "Norma FM 4880," fmapprovals.com. Os operadores ferroviários seguem uma lógica semelhante: a conformidade com a EN 45545-2 impulsiona os painéis sanduíche fenólicos para revestimentos interiores, reduzindo o tempo de inatividade para reforma e garantindo a classificação R1 HL3.

A Recuperação de Materiais de Fricção Automotiva Sustenta os Pedidos de Resina

A produção global de veículos leves se recuperou para 91 milhões de unidades em 2025, revitalizando a demanda por pastilhas de freio unidas por resina fenólica. A Sumitomo Bakelite comercializou resinas novolaca modificadas com lignina que reduzem o CO₂ do berço ao portão em 40%, mantendo ainda a resistência ao desbotamento acima de 480 °C, vital para pincers de alto desempenho. A frenagem regenerativa ainda utiliza pastilhas de fricção para paradas de emergência e em baixa velocidade, prolongando os intervalos de manutenção, mas elevando os ciclos de temperatura de pico. A eletrificação de veículos comerciais amplia o volume positivo, pois ônibus e vans de entrega requerem pastilhas maiores para gerenciar pesos em freio mais elevados.

Regulamentações de Segurança contra Incêndio Expandem os Setores Endereçáveis

As resinas fenólicas são intrinsecamente formadoras de carvão e não requerem retardantes de chama halogenados, um atributo que ganha favores sob o Ecodesign da Europa e as regras de móveis SB-1019 da Califórnia. Na aviação, os painéis interiores FAR 25.853 baseados em favos de mel fenólico/aramida atendem às taxas de liberação de calor abaixo de 65 kW-min/m² ao mesmo tempo em que reduzem 45% do peso em relação ao favo de mel de alumínio. Operadores de metrô em Pequim e Paris adotam pisos fenólicos para cumprir os limites de gás tóxico, direcionando a demanda para além dos tradicionais painéis de epóxi.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preços voláteis de fenol e formaldeído como matéria-prima | –0.6% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas de emissão de formaldeído | –0.4% | Europa, América do Norte, implantação global | Longo prazo (≥ 4 anos) |

| Opções limitadas de reciclagem e fim de vida | –0.3% | Global, mais forte nos mercados da OCDE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade das Matérias-Primas Desafia a Estabilidade das Margens

O fenol representa aproximadamente 50% do custo operacional na produção padrão de resol, expondo os fabricantes a oscilações vinculadas ao benzeno e ao propileno. Os fornecedores asiáticos se beneficiam do excesso de capacidade de BPA que libera fenol não reagido de volta ao mercado comercial, amortecendo os choques de preços regionais. Estratégias de compra antecipada e contratos indexados mitigam parcialmente o risco, mas os conversores menores carecem de escala para operações de hedge.

Regulamentações de Emissões Apertam os Orçamentos de Conformidade

A ECHA da Europa está preparando uma restrição para 2026 que limita o formaldeído livre em adesivos para madeira a 0,1%, espelhando o limite da Fase 2 da Califórnia. Os produtores devem modernizar os reatores com colunas de extração a vácuo ou adotar reticulantes alternativos para permanecer dentro dos limites. Os resóis solúveis em água da Sumitomo Bakelite já atingem 0,05% de monômero livre, mas os custos são 8 a 10% mais altos do que as grades de commodities. Os fabricantes de móveis hesitam em absorver o prêmio, potencialmente atrasando a adoção em segmentos sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Grades Resol Ancoram a Liderança de Volume

As formulações resol geraram 55,35% da participação do mercado de resina fenólica em 2025, graças ao comportamento de autocura que elimina endurecedores nas linhas de compensado e painel de fibras orientadas. As variantes novolaca estão crescendo a um CAGR de 4,87% até 2031, superando o resol à medida que as aplicações de laminados eletrônicos e materiais de fricção se expandem. Cerca de 68 kt de capacidade de novolaca está prevista para entrar em operação na Índia e no Vietnã até 2027, visando mercados de exportação que exigem desempenho de baixo fenol livre.

Os resóis empregam uma relação F:P acima de 1,0, formando ligações de metileno que se solidificam a 120–140 °C. Esse mecanismo favorece as linhas de prensagem contínua onde o tempo de ciclo determina a rentabilidade. Por outro lado, as resinas novolaca, sintetizadas em condições ácidas com F:P abaixo de 1,0, exigem agentes de cura de hexamina, mas produzem uma topologia de reticulação mais fina, o que aumenta a estabilidade da viscosidade durante o armazenamento prolongado. Os formuladores de pastilhas de freio preferem novolaca porque a decomposição térmica começa perto de 480 °C, 60 °C mais alto do que os resóis típicos, garantindo resistência ao desbotamento. Os fabricantes de placas de circuito de alta frequência também escolhem híbridos novolaca-epóxi por sua baixa absorção de umidade abaixo de 0,2% a 23 °C/50% UR, essencial para evitar delaminação sob soldagem por refluxo.

Por Aplicação: Adesivos Dominam o Perfil de Consumo

Os adesivos contribuíram com 53,02% do tamanho do mercado de resina fenólica em 2025 e estão projetados para crescer 4,96% de CAGR até 2031. O compensado de grau externo, a madeira laminada de folhas e as linhas de madeira laminada cruzada representam mais da metade dessa demanda de aplicação, alavancando ligantes fenólicos para satisfazer os testes de resistência à fervura. As aplicações de moldagem são centradas em peças automotivas moldadas por compressão sob o capô, onde a estabilidade dimensional a 180 °C é essencial.

As plantas de compensado de prensagem a quente consomem 40 a 60 g de sólido fenólico por metro quadrado, e o desgargalamento contínuo das instalações de madeira laminada de folhas na Finlândia e na China sustenta um suporte de volume constante. Os compostos de moldagem por injeção, embora menores em tonelagem, obtêm margens 2 a 3 vezes maiores, levando os fornecedores a expandir as grades fenólicas preenchidas com fibra de vidro curta.

Por Setor do Usuário Final: Móveis Lidera, mas o Automotivo Ganha Impulso

O setor de móveis absorveu 39,08% da demanda do mercado de resina fenólica em 2025, sustentado pelo aumento da penetração da madeira de engenharia tanto em residências quanto em escritórios. Os fabricantes de pisos e armários valorizam a resistência da resina aos ciclos de umidade, prolongando a vida útil do produto em climas tropicais. As aplicações automotivas e de transporte em geral estão destinadas a crescer à medida que a eletrificação exige componentes retardantes de chama que compensem o risco de fuga térmica. A construção civil é impulsionada por programas de habitação modular que dependem do isolamento de espuma fenólica para satisfazer os invólucros de casas passivas.

Os usuários de petróleo e gás, e marítimos estão capitalizando sobre revestimentos compostos fenólicos que resistem à corrosão por gás ácido e à penetração de água do mar. Essas aplicações frequentemente especificam tubos fenólicos enrolados com filamento para colunas de produção offshore, um nicho de mercado que deve crescer uma vez que os projetos de águas profundas postergados avancem após 2026.

Análise Geográfica

A Ásia-Pacífico controlou 48,60% do volume global do mercado de resina fenólica em 2025 e está se expandindo a um CAGR de 5,03% até 2031. A Índia oferece o incremento mais rápido, pois os fabricantes domésticos de compensado convertem de sistemas de adesivos à base de ureia-formaldeído para fenólicos em resposta às revisões do Bureau de Normas Indianas. A Indonésia e o Vietnã, impulsionados pelo investimento estrangeiro direto em polos de móveis, estão emergindo como compradores de importações de resina líquida.

A América do Norte é ancorada por um robusto pipeline de início de construção residencial e o reshoring das cadeias de suprimentos de veículos elétricos. Os recentes créditos fiscais da Lei de Redução da Inflação dos Estados Unidos aceleram a construção de plantas de baterias, criando demanda induzida por caixas de baterias compostas fenólicas e componentes de isolamento.

A Europa é limitada pela atividade de construção moderada, mas vê pontos brilhantes na reforma ferroviária e na produção de vagões de trens de alta velocidade. As atualizações da EN 45545-2 exigidas por vários operadores nacionais avançam na adoção de painéis fenólicos.

Os players petroquímicos do Golfo estão avaliando a integração fenólica a jusante para monetizar fluxos de benzeno, o que poderia estimular o fornecimento local. A África do Sul está testando espuma fenólica em reformas de hospitais públicos para atingir metas de eficiência energética, apresentando uma cabeça de praia para importações de nicho.

Cenário Competitivo

O mercado de resina fenólica apresenta alta fragmentação. A integração vertical em matérias-primas de fenol e formaldeído continua sendo um diferencial fundamental, especialmente em meio a spreads de benzeno voláteis. A Hexion aproveita a IA preditiva de manutenção desenvolvida internamente, adquirida por meio da Smartech, para reduzir o tempo de inatividade não planejado em seus reatores de resol líquido. Os especialistas regionais focam na profundidade de aplicação em vez de escala de volume. As narrativas de sustentabilidade animam o posicionamento competitivo. A nova novolaca modificada com lignina da Sumitomo Bakelite supostamente reduz o CO₂ do berço ao portão em 1,2 t/t em comparação com as grades convencionais à base de petróleo.

Líderes do Setor de Resina Fenólica

BASF

Prefere Resins Holding GmbH

SI Group

Sumitomo Bakelite Co. Ltd

Hexion Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Sumitomo Bakelite lançou as vendas comerciais de resina fenólica sólida do tipo novolaca modificada com lignina derivada de biomassa não comestível.

- Outubro de 2023: A ASK Chemicals lançou seu portfólio de marca REZIANCE de resinas industriais, expandindo-se para novos mercados com uma nova linha de resinas fenólicas construída sobre sua expertise nos setores de fundição e resinas industriais.

Escopo do Relatório Global do Mercado de Resina Fenólica

As resinas fenólicas são polímeros sintéticos obtidos pela reação do fenol ou fenol substituído com formaldeído. O material foi originalmente chamado de baquelite. Este foi efetivamente o primeiro plástico a ser vendido comercialmente. As resinas fenólicas são usadas em várias aplicações, incluindo eletrônicos, balística, ventilação de minas, sistemas de tubulação de água offshore, aeroespacial, ferroviário e transporte de massa.

O mercado de resina fenólica é segmentado por tipo de produto, aplicação, setor do usuário final e geografia. Por tipo de produto, o mercado é segmentado em novolaca e resol. Por aplicação, o mercado é segmentado em moldagem, adesivos, isolamento e outras aplicações. Por setor do usuário final, o mercado é segmentado em automotivo e transporte, eletrônicos de consumo, construção civil, petróleo e gás, móveis e outros setores de usuário final. O relatório também cobre o tamanho do mercado e as previsões para os 15 países nas principais regiões.

Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (milhões de USD).

| Novolaca |

| Resol |

| Moldagem |

| Adesivos |

| Isolamento |

| Outros |

| Automotivo e Transporte |

| Construção Civil |

| Eletrônicos de Consumo |

| Petróleo e Gás |

| Móveis |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Nigéria | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto (Volume) | Novolaca | |

| Resol | ||

| Por Aplicação | Moldagem | |

| Adesivos | ||

| Isolamento | ||

| Outros | ||

| Por Setor do Usuário Final | Automotivo e Transporte | |

| Construção Civil | ||

| Eletrônicos de Consumo | ||

| Petróleo e Gás | ||

| Móveis | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Nigéria | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de resina fenólica?

O tamanho do mercado de resina fenólica foi de 9,49 milhões de t em 2026 e está projetado para atingir 11,79 milhões de t até 2031, representando um CAGR de 4,42%.

Qual segmento contribui com a maior participação no mercado de resina fenólica?

As aplicações de adesivos lideram, representando 53,02% do volume global em 2025 devido ao uso generalizado em compensado e produtos de madeira de engenharia.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A região combina grande capacidade de resina instalada com rápido crescimento do uso final em construção, automotivo e eletrônicos, resultando em um CAGR de 5,03% até 2031.

Como os veículos elétricos estão influenciando a demanda?

As carcaças de bateria de veículos elétricos e as peças estruturais requerem compósitos leves e resistentes às chamas, impulsionando a adoção de formulações fenólicas avançadas validadas por fornecedores como a SABIC e a Mitsubishi Chemical.

Quais tendências de sustentabilidade estão moldando o setor de resina fenólica

As resinas modificadas com lignina que reduzem o CO₂ em até 40% e as grades de ultrabaixo teor de monômero que atendem aos limites de emissão cada vez mais rígidos estão ganhando tração comercial, lideradas pela Sumitomo Bakelite e pela Stora Enso.

Página atualizada pela última vez em: