Dimensão e Quota do Mercado de Resinas Amino

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

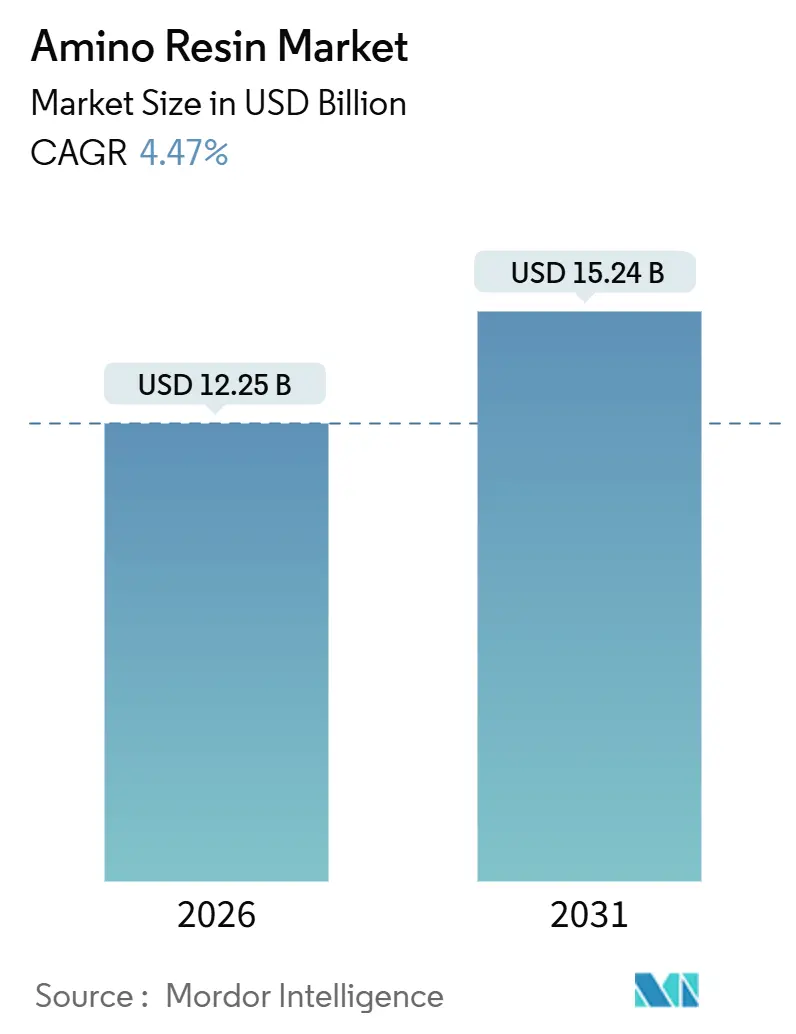

| Tamanho do Mercado (2026) | 12.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.47% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resinas Amino por Mordor Intelligence

A dimensão do Mercado de Resinas Amino é estimada em 12,25 mil milhões de USD em 2026, e espera-se que atinja 15,24 mil milhões de USD até 2031, a um CAGR de 4,47% durante o período de previsão (2026-2031). A procura é sustentada pelo aumento impulsionado pela construção na produção de painéis de madeira, pela rápida eletrificação nos revestimentos automóveis e pela crescente pressão regulatória para reduzir as emissões de formaldeído. A ureia-formaldeído (UF) mantém a liderança em termos de custo, mas os graus de melamina-formaldeído (MF) e melamina-ureia-formaldeído (MUF) estão a crescer mais rapidamente do que o UF porque cumprem a resistência à humidade de grau estrutural com janelas de cura de 120–150 °C, alinhando-se simultaneamente com os mandatos de baixas emissões. As oscilações no preço das matérias-primas e as tarifas sobre metanol, ureia e melamina continuam a pressionar as margens dos transformadores, intensificando a viragem para a produção cativa de resinas e matérias-primas de baixo carbono. O mercado de resinas amino está, portanto, a atravessar uma dupla transformação — em direção a químicas de maior desempenho e em direção a alternativas de base biológica ou isentas de formaldeído — mantendo-se ancorado na sua maior aplicação, os adesivos para painéis de madeira.

Principais Conclusões do Relatório

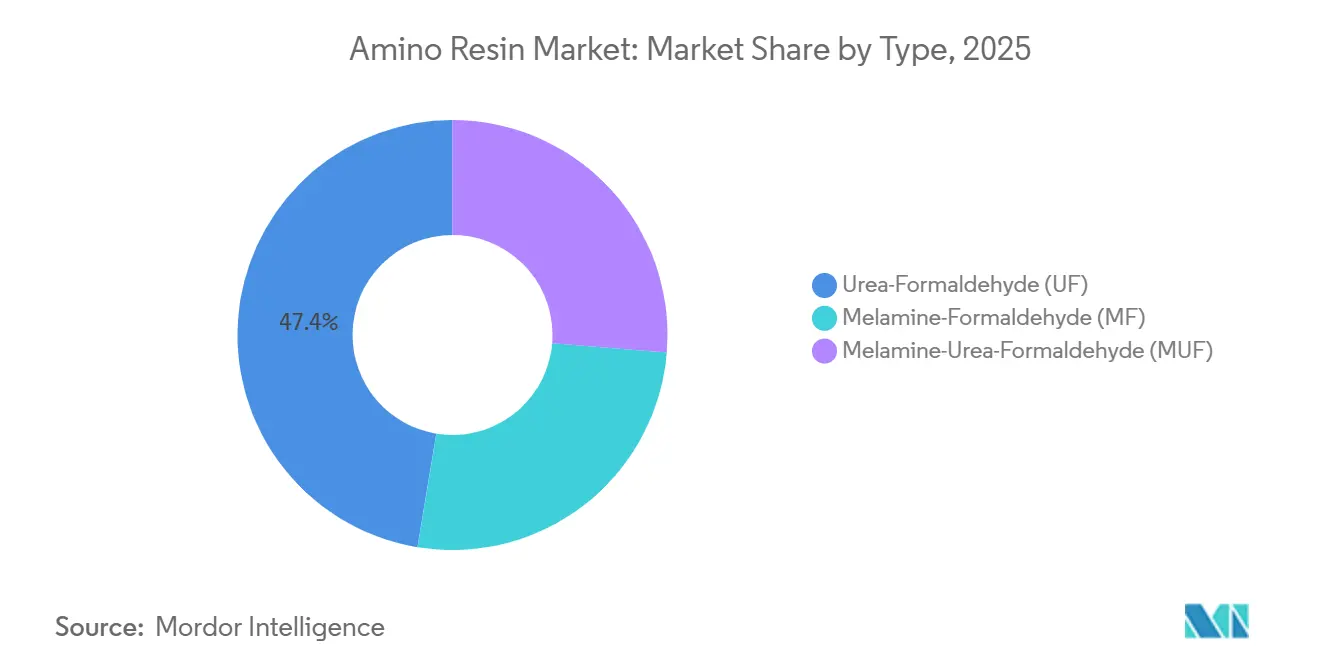

- Por tipo, a ureia-formaldeído detinha 47,41% da quota do mercado de resinas amino em 2025, enquanto se prevê que a melamina-formaldeído cresça a um CAGR de 5,22% até 2031.

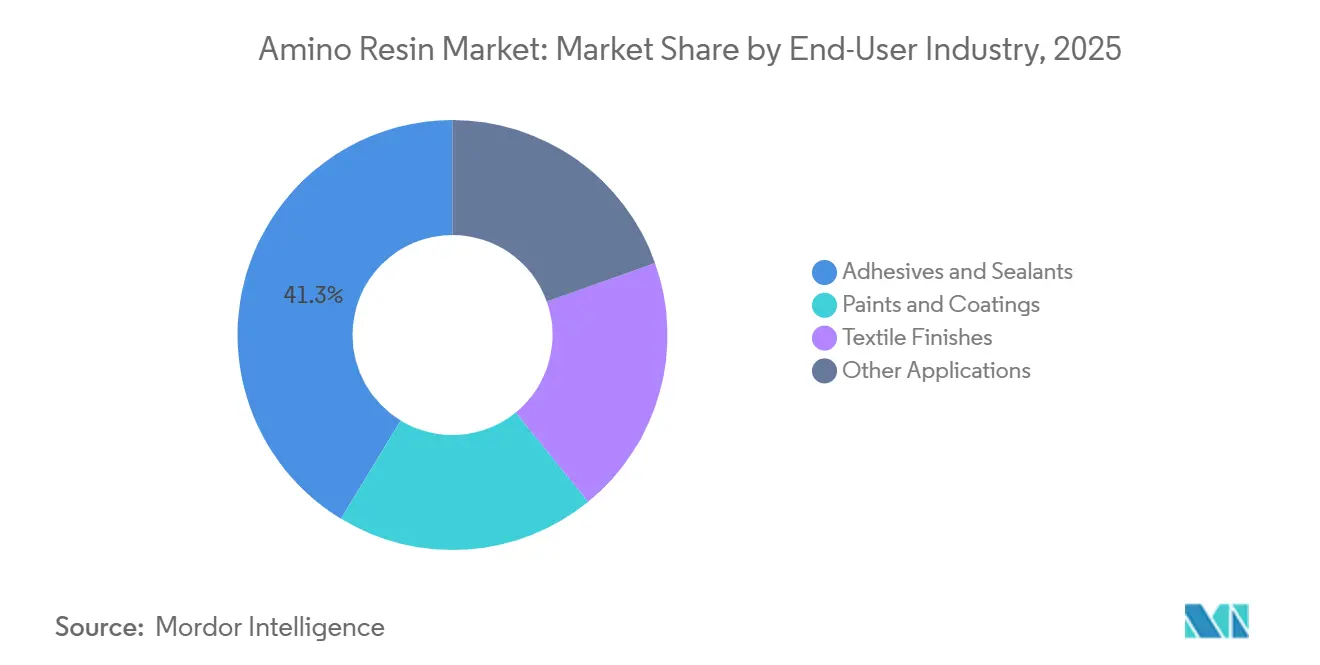

- Por indústria de utilizador final, os adesivos e selantes representaram 41,33% da receita em 2025, enquanto as tintas e revestimentos avançam a um CAGR de 5,18% até 2031.

- Por geografia, a Ásia-Pacífico captou 52,51% da receita em 2025; a região do Médio Oriente e África está a expandir-se a um CAGR de 5,94% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas Globais do Mercado de Resinas Amino

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Procura crescente de tintas e revestimentos | +0.8% | Global, liderada pela Ásia-Pacífico e América do Norte | Médio prazo (2–4 anos) |

| Expansão dos adesivos para painéis de madeira na construção e mobiliário | +1.2% | Ásia-Pacífico, Europa, América do Norte | Longo prazo (≥4 anos) |

| Crescimento dos revestimentos OEM automóveis | +0.6% | América do Norte, Europa, China | Médio prazo (2–4 anos) |

| Expansão de pavimentos e laminados de engenharia | +0.5% | Ásia-Pacífico, Europa | Longo prazo (≥4 anos) |

| Adoção de resinas à base de glioxal isentas de formaldeído | +0.4% | Europa, América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Crescente de Tintas e Revestimentos

Os reticulantes de melamina estão a substituir os isocianatos nos vernizes automóveis porque curam a temperaturas de estufa mais baixas, reduzem o consumo de energia e evitam partículas de isocianato perigosas no ar. Marcas como CYMEL e Setamine permitem aos formuladores cumprir os limites rigorosos de COV da SCAQMD da Califórnia e da Diretiva de Emissões Industriais da UE, satisfazendo simultaneamente os critérios de resistência ao risco e resistência química em revestimentos de módulos de baterias. Embora as contrações na produção de veículos em 2024 e 2025 tenham reduzido a absorção de resinas a curto prazo, a viragem para plataformas à base de água e em pó está a gerar uma trajetória de crescimento duradoura que favorece os graus de MF altamente metilados para uma densidade de reticulação rápida a 140 °C[1]Allnex, "Resinas Amino – Reticulantes," allnex.com.

Expansão dos Adesivos para Painéis de Madeira na Construção e Mobiliário

O aglomerado de partículas e o MDF em conjunto consomem uma parte significativa da produção de UF, tornando a procura de adesivos estreitamente correlacionada com novos projetos de mobiliário e acabamentos residenciais. A capacidade de MDF da Índia aumentou em 2025 e está a registar um crescimento de volume de dois dígitos, mesmo que a capacidade excedentária atrase a recuperação dos preços. As expedições de resinas por via ferroviária na Europa, como a rota de comboio-bloco da Kronospan de Lampertswalde para Wals-Siezenheim, sublinham as poupanças em custo e carbono que acompanham a reestruturação da cadeia de abastecimento. Entretanto, os exportadores chineses de madeira de engenharia estão a canalizar painéis para o Sudeste Asiático e África, redistribuindo efetivamente o consumo de adesivos além-fronteiras.

Crescimento dos Revestimentos OEM Automóveis

A produção global de veículos ligeiros recuperou em 2024, mantendo a utilização de resinas amino em revestimentos exteriores e interiores amplamente alinhada com os volumes de veículos. O aumento das estruturas de carroçaria em alumínio encurta os ciclos de cozedura, pelo que os OEM preferem reticulantes de MF que atingem os objetivos de cura em 20 minutos a 140 °C. Os invólucros de baterias exigem revestimentos retardadores de chama e dielétricos especificados segundo a norma ISO 12944, acelerando a adoção de melaminas isobutiladas que proporcionam baixo teor de COV e baixo teor livre de formaldeído.

Expansão de Pavimentos e Laminados de Engenharia

Em 2024-2025, as expedições de pavimentos de laminado e revestimentos decorativos aumentaram significativamente, impulsionadas pelas renovações de habitação na América do Norte e Europa. Entretanto, os fabricantes da região Ásia-Pacífico exportaram volumes substanciais de painéis acabados. Estes revestimentos, dependentes de papéis impregnados com MF, são submetidos a prensagem a altas temperaturas e apresentam classificações de abrasão superiores, de acordo com as normas EN 13329. No entanto, surge um desafio iminente: o Regulamento UE 2023/1464, com entrada em vigor em agosto de 2026, impõe um limite de formaldeído. Este regulamento pressiona os fornecedores de resinas a fornecer graus de MF de ultra-baixas emissões ou a incorporar aditivos eliminadores para preservar a claridade dos seus revestimentos.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Poluentes atmosféricos perigosos e regulamentações de emissões | -0.6% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Preferência crescente por sistemas de resinas de base biológica | -0.3% | Europa, América do Norte | Médio prazo (2–4 anos) |

| Volatilidade do preço e da tarifa das matérias-primas (ureia/metanol) | -0.4% | Global, aguda na Europa e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Poluentes Atmosféricos Perigosos e Regulamentações de Emissões

Em julho de 2025, o Tribunal Geral Europeu confirmou a designação da melamina como Substância Extremamente Preocupante (SVHC), aumentando as incertezas regulatórias e acelerando a transição para químicas sem formaldeído. Enquanto o Título VI da TSCA da EPA limita as emissões de formaldeído para aglomerado de partículas e MDF, o Regulamento UE 2023/1464 está programado para reduzir a metade as emissões permissíveis a partir de agosto de 2026. Estes mandatos de conformidade estão a pressionar os formuladores a reduzir o formaldeído livre nas misturas de UF ou a mudar para sistemas de glioxal, incorrendo em custos adicionais de ensaio e certificação[2]Agência de Proteção Ambiental dos EUA, "Normas de Emissão de Formaldeído para Produtos de Madeira Composta," epa.gov.

Preferência Crescente por Sistemas de Resinas de Base Biológica

A unidade de lignina da Viobond em Riga está programada para substituir uma parte significativa do fenol nos adesivos para contraplacado até 2027, marcando um avanço significativo da fase piloto para o estatuto industrial dos ligantes à base de proteínas e lignina-fenólicos. Entretanto, as resinas proteicas da GreenBond já fizeram a sua estreia comercial no aglomerado de partículas europeu. Embora estas resinas de base biológica possam ainda não igualar o UF na retenção de resistência à humidade, os transformadores estão a capitalizá-las para obter prémios verdes e reforçar a sua posição negocial, pressionando consequentemente as margens das resinas convencionais. Em resposta, os incumbentes do setor estão a introduzir amónia e ureia de biomassa equilibrada, alcançando reduções na pegada de carbono.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Melamina Ultrapassa a Ureia na Resistência à Humidade

A ureia-formaldeído reteve 47,41% da quota do mercado de resinas amino em 2025. A sua vantagem é um custo por teor de sólidos inferior ao da melamina-formaldeído (MF) e a capacidade de curar rapidamente em linhas de aglomerado de partículas de alta velocidade. No entanto, a integridade da ligação do UF deteriora-se quando os painéis atingem temperaturas elevadas ou encontram humidade ambiente elevada. Esta vulnerabilidade levou os transformadores a preferirem MF ou melamina-ureia-formaldeído (MUF) para aplicações como painéis de grau exterior, painel de partículas orientadas (OSB) e contraplacado estrutural. Como resultado, prevê-se que a Melamina-Formaldeído (MF) cresça a um CAGR de 5,22% até 2031. Além disso, as misturas com melamina atingem a resistência à água do Tipo I ANSI a uma fração do custo do MF. A linha EcoBind da Hexion, por outro lado, cumpre os padrões CARB Fase 2 e EPA sem comprometer a eficiência da prensa.

Embora a dimensão do mercado de resinas amino para UF permaneça substancial, a durabilidade melhorada do MF está cada vez mais a ser favorecida para especificações em transporte, aplicações marinhas e revestimento exterior. As resinas de MF altamente metiladas estão a ganhar tração em revestimentos industriais e acabamentos têxteis resistentes a rugas devido à sua solubilidade a alto teor de sólidos e à reticulação moderada por cozedura. Os sistemas híbridos de melamina-ureia-fenol-formaldeído estão a visar as classificações europeias OSB 3, combinando a resistência à humidade do MF com a resistência dos fenólicos. A trajetória futura de cada resina depende agora das regulamentações regionais de formaldeído e da introdução no mercado de MF à base de glioxal, que promete igualar a velocidade de cura rápida do UF.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Indústria de Utilizador Final: Os Revestimentos Aceleram com a Eletrificação Automóvel

Os adesivos e selantes consumiram 41,33% do volume global em 2025, impulsionados principalmente pela sua utilização na colagem de aglomerado de partículas, MDF e contraplacado. No entanto, à medida que a eletrificação automóvel acelera, as tintas e revestimentos expandir-se-ão a um CAGR de 5,18% até 2031, expandindo-se de forma constante até 2031. Os reticulantes de melamina desempenham um papel fundamental nos revestimentos de módulos de baterias de veículos elétricos, vedações de subcarro e vernizes, garantindo que mantêm a adesão mesmo quando ciclam entre −40 °C e 120 °C. Resinas como CYMEL, Setamine e Luwipal, que curam a temperaturas mais baixas, podem reduzir o consumo de energia das estufas, uma vantagem significativa nos esforços de descarbonização dos OEM.

O mercado de resinas amino em revestimentos tem apresentado um crescimento consistente, com projeções que indicam uma expansão adicional até 2031. O dimetiloldihidroxietilenoureia, conhecida por conferir alta resistência a rugas em misturas de algodão a temperaturas de cura específicas, ancora uma procura estável nos acabamentos têxteis. Embora outras aplicações, como promotores de adesão em pneus e agentes de resistência à humidade em papel, ofereçam margens diversas, um declínio no papel gráfico amorte o crescimento global. O verdadeiro elemento transformador é a procura crescente de pacotes de baterias: com cada veículo elétrico a requerer resina de melamina, este segmento poderá potencialmente desbloquear um fluxo de receitas significativo até 2030.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Ásia-Pacífico comandou 52,51% da receita global em 2025, impulsionada pela produção de metanol da China e pela capacidade da região para aglomerado de partículas e MDF. A capacidade de MDF da Índia registou um crescimento notável. Adicionalmente, os direitos antidumping sobre importações de qualidade inferior pressionaram as fábricas a adotar UF e MUF equivalentes ao CARB, aumentando a intensidade de resina por painel. Apesar de um declínio nos inícios de construção habitacional na China em 2024, as exportações de madeira de engenharia para o Sudeste Asiático e África deslocaram a procura de adesivos. Em mercados maduros como o Japão, a Coreia do Sul e a Austrália, a conformidade é fundamental, com os dados de carbono do ciclo de vida a influenciar cada vez mais as escolhas de resinas. A expansão da BASF SE em Nanjing, prevista para outubro de 2025, irá adicionar capacidade de aminas especiais, sinalizando uma forte confiança no consumo da Ásia-Pacífico.

A América do Norte e a Europa, representando conjuntamente uma parte substancial da procura, debatem-se com pressões de custo decorrentes dos limites de emissões. Sob o Título VI da TSCA da EPA, os produtores de aglomerado de partículas estão a virar-se para UF de ultra-baixas emissões ou a recorrer a substitutos de MUF e fenólicos. No entanto, os transformadores estão a resistir aos aumentos de preços, pressionando as margens das resinas comerciais. A expansão da Arclin na Virgínia Ocidental, focada em metilamina e dimetilformamida, reforça a segurança das matérias-primas antes da revisão de aplicação da EPA em 2026. Entretanto, a Europa está a preparar-se para tetos de emissão mais rigorosos e está a investir em sistemas de glioxal e lignina devido ao estatuto de SVHC da melamina. É de notar que a aquisição completa da Nordalim pela Kronospan e a tomada de controlo da GreenBond pela Bakelite Synthetics destacam as estratégias dos operadores a jusante para construir posições de resinas cativas ou únicas, com o objetivo de navegar pelos desafios regulatórios.

O Médio Oriente e África registarão o CAGR regional mais rápido de 5,94% até 2031, impulsionado por megaprojetos na Arábia Saudita e nos EAU, juntamente com emergentes clusters de mobiliário na África do Sul e no Quénia. Os produtores de resinas da Europa e da Ásia estão a estudar joint ventures para a mistura local de MUF, uma medida para contrariar os custos de transporte marítimo e garantir prazos de entrega rápidos. Embora as flutuações económicas do Brasil atenuem o crescimento da América do Sul, as exportações de MDF à base de eucalipto do país criam um nicho como centro de diversificação para os compradores norte-americanos. Olhando para o futuro, os regimes tarifários e as políticas industriais de África desempenharão um papel fundamental na determinação da trajetória do fabrico local de painéis, podendo criar um novo nó de procura para o mercado de resinas amino.

Panorama Competitivo

O mercado de resinas amino é moderadamente fragmentado. A inovação centra-se em químicas de baixo carbono e de base biológica. A aliança da Hexion com a Bloom Biorenewables emprega o fracionamento assistido por aldeído para produzir lignina branca para painéis totalmente de base biológica até 2026. A vantagem competitiva está a mudar do preço por sólidos para os dados do ciclo de vida, as matérias-primas rastreáveis e a capacidade de recorrer a fontes duplas entre químicas convencionais e verdes. Os produtores que oferecem fornecimento integrado de formaldeído, melamina e metanol — ou alternativas credíveis de base biológica — estão melhor posicionados para capturar a próxima fase de crescimento.

Líderes do Setor de Resinas Amino

BASF SE

Hexion

Prefere Resins Holding GmbH

Georgia-Pacific Chemicals

Dynea AS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Perdaman atribuiu um contrato de fornecimento de UF-80 no valor de 90 milhões de AUD à Hexion Australia para o Projeto Ceres, assegurando a produção local de resinas para um complexo de ureia de 2,3 milhões de toneladas por ano.

- Maio de 2024: A BASF SE finalizou a alienação da sua unidade de melamina de Ludwigshafen (51.000 toneladas por ano). Isto afeta diretamente a disponibilidade de matérias-primas de resinas amino de melamina-formaldeído e reflete mudanças estruturais na cadeia de valor de resinas amino da BASF SE na Europa.

Âmbito do Relatório Global do Mercado de Resinas Amino

As resinas amino, criadas através da condensação do formaldeído com compostos amino como a ureia ou a melamina, produzem polímeros termoendurecíveis duros, resistentes ao calor e duráveis.

O mercado de resinas amino é segmentado por tipo, indústria de utilizador final e geografia. Por tipo, o mercado é segmentado em ureia-formaldeído (UF), melamina-formaldeído (MF) e melamina-ureia-formaldeído (MUF). Por indústria de utilizador final, o mercado é segmentado em tintas e revestimentos, acabamentos têxteis, adesivos e selantes e outras aplicações. O relatório também abrange a dimensão do mercado e as previsões para o mercado de resinas amino em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Ureia-Formaldeído (UF) |

| Melamina-Formaldeído (MF) |

| Melamina-Ureia-Formaldeído (MUF) |

| Tintas e Revestimentos |

| Acabamentos Têxteis |

| Adesivos e Selantes |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo | Ureia-Formaldeído (UF) | |

| Melamina-Formaldeído (MF) | ||

| Melamina-Ureia-Formaldeído (MUF) | ||

| Por Indústria de Utilizador Final | Tintas e Revestimentos | |

| Acabamentos Têxteis | ||

| Adesivos e Selantes | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de resinas amino até 2031?

Prevê-se que o mercado atinja 15,24 mil milhões de USD até 2031, refletindo um CAGR de 4,47% durante 2026-2031, a partir de 12,25 mil milhões de USD em 2026.

Qual tipo de resina está a expandir-se mais rapidamente?

A melamina-formaldeído está a crescer a um CAGR de 5,22% porque cumpre a resistência à humidade de grau estrutural enquanto está em conformidade com regras de emissão mais rigorosas.

Que região lidera a procura de resinas amino?

A Ásia-Pacífico representou 52,51% da receita de 2025, impulsionada pela capacidade de metanol da China e pela crescente produção de painéis de madeira.

Por que razão as tintas e revestimentos estão a ganhar quota?

A eletrificação automóvel e os requisitos de cura a baixa temperatura levam os OEM a especificar reticulantes de melamina, impulsionando um CAGR de 5,18% na procura de revestimentos.

Como é que as regulamentações estão a moldar o desenvolvimento de produtos?

O Título VI da TSCA da EPA e o Regulamento UE 2023/1464 obrigam os fornecedores a reduzir os níveis de formaldeído livre ou a implementar alternativas à base de glioxal e lignina, acrescentando custos de conformidade mas estimulando a inovação.

Página atualizada pela última vez em: