Tamanho e Participação do Mercado de Resina Acrílica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

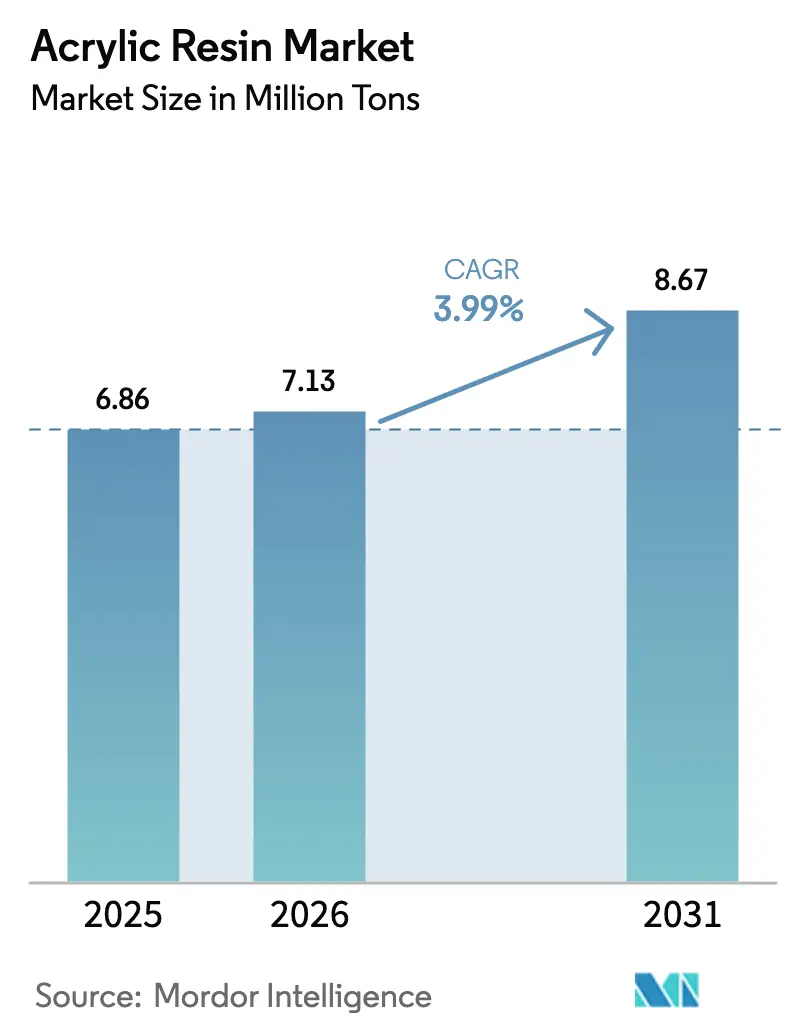

| Volume do Mercado (2026) | 7.13 Milhões de toneladas |

| Volume do Mercado (2031) | 8.67 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.99% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resina Acrílica por Mordor Intelligence

Espera-se que o tamanho do Mercado de Resina Acrílica cresça de 6,86 milhões de toneladas em 2025 para 7,13 milhões de toneladas em 2026, com previsão de atingir 8,67 milhões de toneladas até 2031, a um CAGR de 3,99% no período 2026-2031. Essa expansão constante reflete o papel consolidado do material na construção civil, no setor automotivo e em ambientes industriais diversificados, onde os requisitos de desempenho favorecem cada vez mais as formulações acrílicas em detrimento das resinas tradicionais. O impulso é reforçado pelo endurecimento das regulamentações de baixo teor de COV, que estimulam a adoção de sistemas à base de água, enquanto a demanda por fotopolímeros para impressão 3D acrescenta uma camada premium de crescimento. As respostas do lado da oferta incluem a integração retroativa em matérias-primas e uma mudança para o acrilato de etila de base biológica para proteger contra a volatilidade das matérias-primas. A atividade competitiva está se intensificando à medida que os produtores buscam expansões de capacidade, aquisições estratégicas e iniciativas de economia circular para garantir um posicionamento de longo prazo.

Principais Conclusões do Relatório

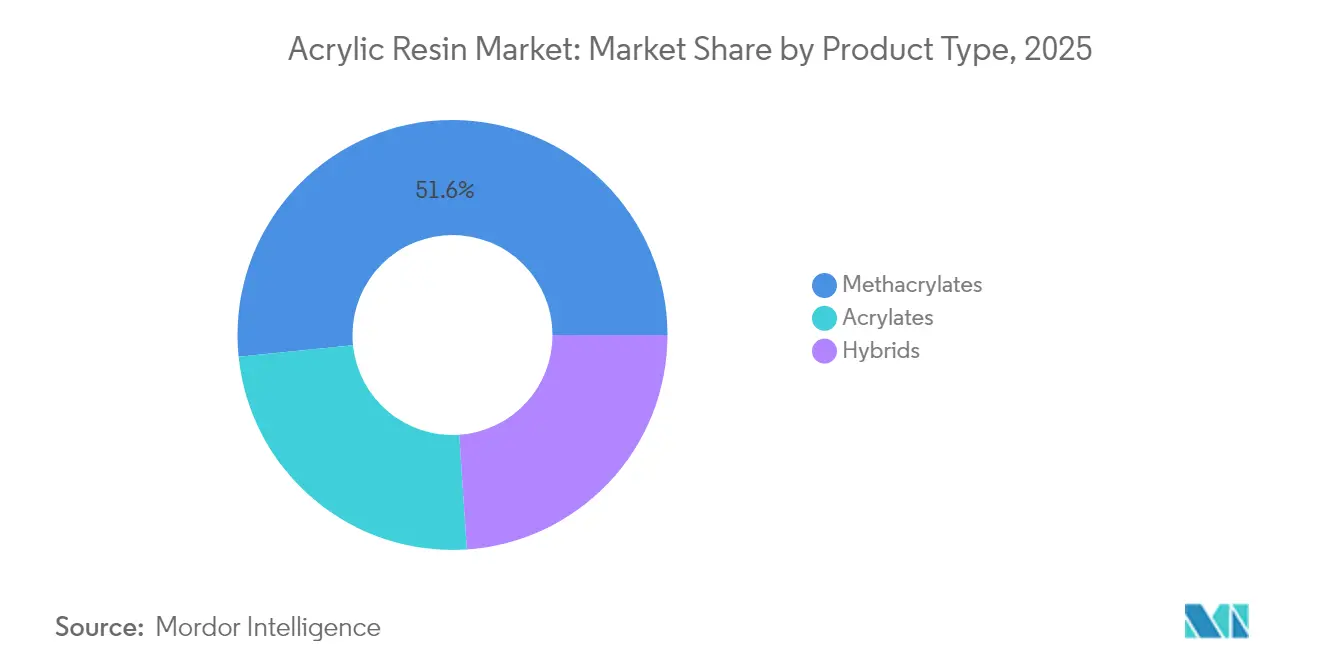

- Por tipo de produto, os metacrilatos lideraram com 51,62% da participação do mercado de resina acrílica em 2025; os acrilatos têm previsão de expansão a um CAGR de 5,18% até 2031.

- Por aplicação, tintas e revestimentos detinham uma participação de 46,02% do tamanho do mercado de resina acrílica em 2025, enquanto adesivos e selantes têm projeção de crescimento a um CAGR de 5,27% até 2031.

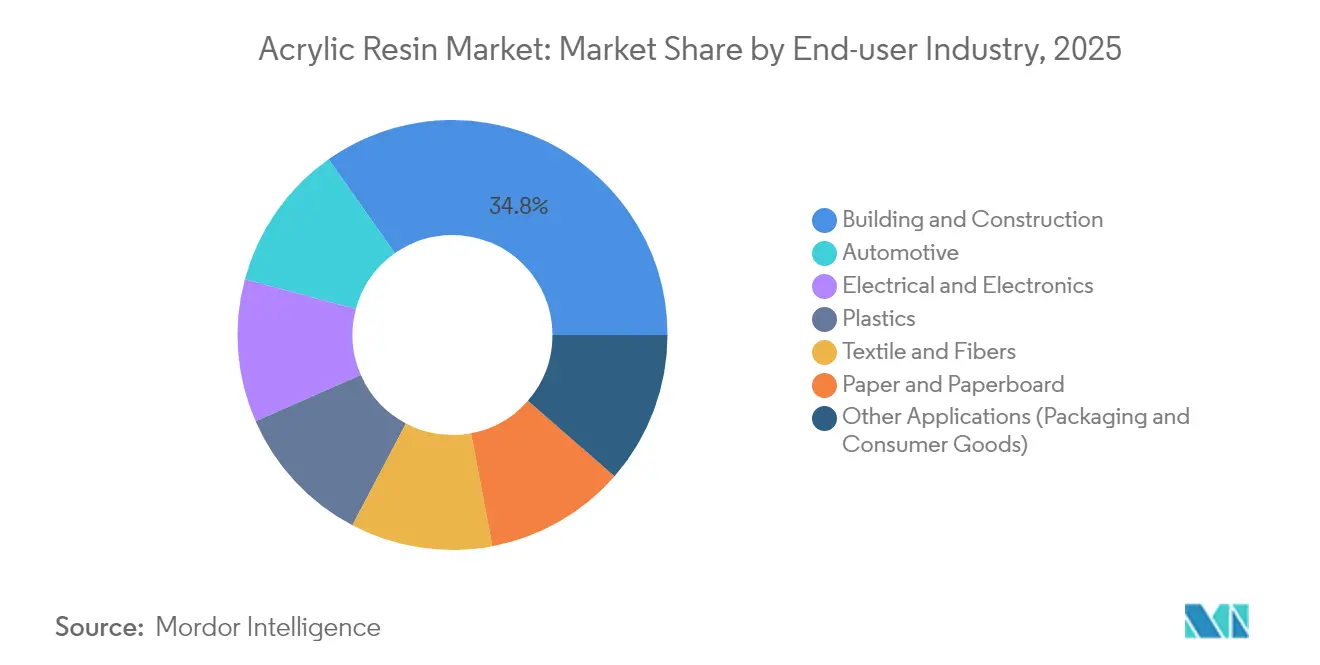

- Por indústria do usuário final, a construção civil capturou 34,78% da demanda em 2025; as aplicações automotivas avançam a um CAGR de 5,47% até 2031.

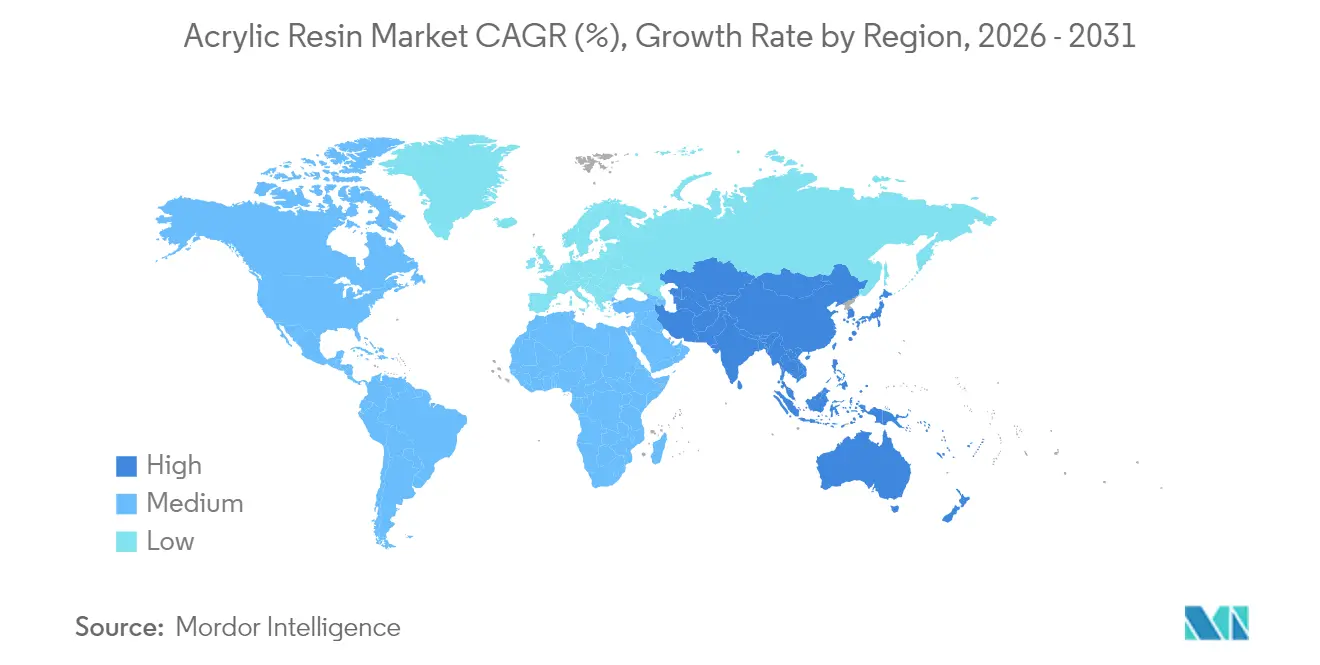

- Por geografia, a Ásia-Pacífico respondeu por 50,96% do mercado de resina acrílica em 2025 e está se expandindo a um CAGR de 5,57% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Resina Acrílica

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão nas atividades de construção civil e infraestrutura | +1.2% | Global, com impacto concentrado na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Crescimento da demanda por componentes automotivos leves | +0.8% | Corredores automotivos da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento do consumo de revestimentos à base de água com baixo teor de COV | +0.7% | Zonas regulatórias da América do Norte e da UE, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção acelerada de resinas fotopoliméricas para impressão 3D | +0.6% | América do Norte, Europa, com adoção emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento de tecnologias de revestimento inteligente/autorreparável | +0.4% | Global, com adoção antecipada em aplicações aeroespaciais e marítimas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão nas Atividades de Construção Civil e Infraestrutura

A recuperação global da construção civil sustenta o crescimento consistente do mercado de resina acrílica, com programas de infraestrutura plurianuais na China, na Índia e nos Estados Unidos se traduzindo em aumento da demanda por revestimentos e painéis. Os incorporadores de projetos especificam cada vez mais acrílicos à base de água para atender aos critérios de construção sustentável, elevando o consumo em aplicações externas e internas. Tecnologias de aglutinante sem formaldeído, como os sistemas Acrodur da BASF, fortalecem ainda mais a demanda do mercado ao se alinharem com os padrões de qualidade do ar interno. No geral, os gastos com infraestrutura asseguram um pipeline de demanda visível que ancora o mercado de resina acrílica em meio a usos finais cíclicos.

Crescimento da Demanda por Componentes Automotivos Leves

A eletrificação acelera os imperativos de redução de peso, e as resinas acrílicas permitem a redução de massa em vidraças, painéis de carroceria e invólucros de baterias. O desenvolvimento colaborativo de produtos — por exemplo, as peças de PMMA pré-coloridas da Honda e da Mitsubishi Chemical — elimina etapas de pintura e reduz as emissões de CO₂ ao longo do ciclo de vida em 50%. As metas regulatórias de economia de combustível na Europa e nos Estados Unidos garantem demanda de longo prazo por polímeros de alta resistência e baixa densidade. Os invólucros de baterias de veículos elétricos exigem ainda estabilidade térmica e precisão dimensional, propriedades bem atendidas pelos graus de metacrilato. Aliados às necessidades de clareza óptica dos sensores de veículos autônomos, esses fatores sustentam volumes premium no mercado de resina acrílica.

Aumento do Consumo de Revestimentos à Base de Água com Baixo Teor de COV

A regulamentação do California Air Resources Board e os limites de COV do Canadá de 2024 estão acelerando a reformulação em direção aos acrílicos à base de água[1]California Air Resources Board, "Medida de Controle Sugerida para Revestimentos Arquitetônicos," arb.ca.gov. Os fabricantes com portfólios em conformidade estão conquistando ganhos de participação à medida que os compradores industriais migram para químicas mais seguras. Os sistemas à base de água também oferecem benefícios de durabilidade e retenção de cor, ampliando sua proposta de valor além da conformidade regulatória. O investimento em linhas certificadas ISCC+ globais permite que empresas como a BASF comercializem acrílicos de baixo teor de carbono com atributos verificados de cadeia de custódia. O ciclo de conversão de curto prazo posiciona o mercado de resina acrílica para aumentos de volume notáveis até 2027, ao mesmo tempo em que desloca permanentemente a base competitiva em direção a ofertas ecoeficientes.

Adoção Acelerada de Resinas Fotopoliméricas para Impressão 3D

Os processos de polimerização em cuba de alta resolução dependem de fórmulas acrílicas de cura rápida e mecanicamente robustas. A pesquisa acadêmica sobre resinas recicláveis à base de lipato renovável demonstra progresso contínuo em direção a fotopolímeros de ciclo fechado. Técnicas em escala de produção, como a produção contínua por interface líquida, aumentam o rendimento de resina, ampliando os requisitos de volume. À medida que os setores aeroespacial e médico migram protótipos para peças de produção certificadas, abrem um nicho premium duradouro no mercado de resina acrílica.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos ambientais e à saúde dos acrilatos | -0.9% | Global, com maior escrutínio na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços do propileno e das matérias-primas de MMA | -1.1% | Global, com impacto particular nos produtores integrados | Médio prazo (2-4 anos) |

| Concorrência de alternativas poliméricas de base biológica | -0.6% | Europa e América do Norte liderando, com expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos Ambientais e à Saúde dos Acrilatos

Os reguladores continuam a avaliar os riscos de exposição, endurecendo as concentrações permissíveis de monômeros na fabricação e em produtos de consumo. O aumento da ventilação, do monitoramento e dos equipamentos de proteção individual eleva os custos de conformidade em toda a indústria de resina acrílica. A conscientização dos consumidores sobre os perfis de COV e odor influencia as decisões de compra, especialmente em revestimentos residenciais. A diferenciação de marca orientada pela segurança é, portanto, necessária, mas onerosa para os produtores. Estudos toxicológicos em andamento visam estabelecer limites de uso seguro, mas os riscos de percepção persistentes limitam a adoção onde existem resinas substitutas.

Volatilidade dos Preços do Propileno e das Matérias-Primas de MMA

As oscilações nos custos de matérias-primas geram compressão de margens, com o propileno nos Estados Unidos com previsão de aumento de 5 centavos por libra até meados de 2025 em meio à capacidade restrita de refinarias. Os grandes produtores integrados compensam parcialmente a volatilidade por meio da produção própria, enquanto os participantes independentes recorrem a instrumentos de hedge que podem ser indisponíveis ou antieconômicos. Os custos imprevisíveis de insumos retardam as negociações de contratos com clientes e podem atrasar aprovações de projetos, moderando o crescimento do mercado de resina acrílica no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Metacrilatos Lideram Enquanto Acrilatos Aceleram

Os metacrilatos mantiveram uma participação de 51,62% no mercado de resina acrílica em 2025, graças à sua clareza óptica e resistência às intempéries, mas os acrilatos estão no caminho de um CAGR de 5,18% até 2031, à medida que as químicas de base biológica ampliam sua janela de utilização. Em termos de volume, os graus de metacrilato atendem a vidraças, sinalização e revestimentos premium, ancorando o segmento superior do mercado de resina acrílica. Os polímeros de acrilato, impulsionados pela demanda por adesivos e revestimentos flexíveis, capitalizam o menor custo e a maior facilidade de processamento, ganhando espaço em aplicações emergentes. O lançamento pela LG Chem do ácido acrílico totalmente derivado de plantas ilustra como os atributos de sustentabilidade estão atraindo clientes para as variantes de acrilato.

As iniciativas da indústria em torno da reciclagem química estão reduzindo a diferença de desempenho entre metacrilatos virgens e recuperados. A despolimerização assistida por micro-ondas de PMMA pós-consumo de volta ao monômero MMA pela Mitsubishi Chemical promete conformidade com a economia circular sem sacrificar a qualidade do material. Os avanços nas arquiteturas de catalisadores e no design de reatores aprimoram ainda mais o rendimento e o controle de propriedades em ambas as famílias de produtos, aguçando a diferenciação competitiva.

Por Aplicação: Domínio dos Revestimentos Desafiado pelo Crescimento dos Adesivos

Tintas e revestimentos representaram 46,02% do tamanho do mercado de resina acrílica em 2025, permanecendo como a aplicação âncora devido aos requisitos de retenção de cor, estabilidade UV e perfis de COV em conformidade. Os segmentos arquitetônico interno, OEM industrial e marítimo de proteção dependem fortemente de acrílicos à base de água para atender aos padrões em evolução. No entanto, adesivos e selantes superarão os revestimentos a um CAGR de 5,27% até 2031, à medida que a recuperação da construção civil, a embalagem para comércio eletrônico e a montagem automotiva impulsionam a demanda por agentes de ligação de alto desempenho. Os adesivos estruturais acrílicos oferecem cura rápida, durabilidade e versatilidade de substrato, tornando-os indispensáveis na união de compósitos leves.

Por Indústria do Usuário Final: Liderança da Construção Civil em Meio à Aceleração Automotiva

A construção civil manteve 34,78% da demanda em 2025, impulsionada por revestimentos de telhado, selantes e acabamentos decorativos adaptados para estruturas energeticamente eficientes. Os megaprojetos de infraestrutura na Ásia-Pacífico e os programas de renovação apoiados por estímulos na União Europeia se combinam para criar uma base de consumo resiliente. O setor automotivo é o usuário final de crescimento mais rápido, com expectativa de registrar um CAGR de 5,47% até 2031, à medida que a produção de veículos elétricos escala e as peças compostas leves se multiplicam. Os graus acrílicos encontram aplicação em invólucros de baterias, unidades de vidraça e acabamentos internos texturizados, substituindo metais e vidros mais pesados.

O segmento elétrico e eletrônico se beneficia da implantação do 5G, onde os encapsulantes acrílicos oferecem isolamento aliado à tolerância à miniaturização. Os acabamentos têxteis e de fibras, embora maduros, priorizam cada vez mais conteúdo de base biológica ou reciclado, criando demanda incremental por formulações acrílicas mais ecológicas. Os revestimentos de papel e papelão estão se estabilizando devido aos volumes de envio do comércio eletrônico, que exigem superfícies resistentes a arranhões e imprimíveis. Sinergias entre setores emergem à medida que resinas automotivas de alta temperatura são transferidas para painéis de construção civil que exigem maior resistência ao ciclismo térmico, sublinhando os caminhos de crescimento interconectados no mercado de resina acrílica.

Análise Geográfica

A Ásia-Pacífico detinha 50,96% do volume global em 2025 e está posicionada para um CAGR de 5,57% até 2031, refletindo o duplo papel da região como polo de manufatura e centro de consumo em ascensão. A China continua a priorizar investimentos em megainfraestrutura, estimulando a adoção de revestimentos e selantes em projetos de transporte, energia e habitação. Os avançados clusters automotivos e eletrônicos do Japão criam demanda por graus premium de metacrilato com tolerâncias ópticas e mecânicas rigorosas.

A América do Norte e a Europa atuam como líderes em tecnologia e regulamentação. A regra revisada da EPA sobre COV em revestimentos em aerossol concede um período de carência de conformidade até 2027, mas ainda consolida uma trajetória em direção a químicas acrílicas de baixa emissão. A indústria europeia está canalizando capital para projetos-piloto de reciclagem química e cadeias de suprimentos certificadas ISCC+, reforçando um prêmio sobre resinas rastreáveis de baixo teor de carbono. Ambas as regiões dependem fortemente de programas automotivos de redução de peso, adicionando saídas de alta margem para graus especiais.

A América do Sul, o Oriente Médio e a África são mercados incipientes, mas em ritmo crescente. A industrialização, os corredores logísticos e as joint ventures petroquímicas no Golfo estão fomentando adições de capacidade regional de resina acrílica. Embora as oscilações cambiais e a heterogeneidade regulatória representem obstáculos, a proximidade com o mercado local reduz o frete e as tarifas de importação, melhorando as métricas de custo de atendimento.

Cenário Competitivo

O mercado de resina acrílica é moderadamente fragmentado; as principais multinacionais detêm posições significativas, mas contestáveis, por meio de escala, amplitude tecnológica e alcance geográfico. A diferenciação tecnológica é decisiva. A fusão da Allnex com a Nuplex criou um líder global em resinas especiais, permitindo a entrega inter-regional de acrílicos de alto teor de sólidos e curáveis por radiação. As inovações de base biológica, as certificações de balanço de massa ISCC+ e os avanços em reciclagem química agregam propostas de valor que comandam preços premium e ajudam os clientes a atingir metas de redução de carbono. A intensidade competitiva está, portanto, destinada a aumentar à medida que os players disputam a liderança em sustentabilidade e submercados de aplicações avançadas no mercado de resina acrílica.

Líderes da Indústria de Resina Acrílica

Arkema

BASF

Dow

Mitsubishi Chemical Group Corporation

Sumitomo Chemical Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Sumitomo Chemical anunciou vendas comerciais de resina acrílica quimicamente reciclada para grandes clientes dos setores eletrônico e automotivo.

- Julho de 2024: A BASF obteve a certificação ISCC+ para suas unidades globais, habilitando mais de 60 produtos acrílicos com variantes de baixo teor de carbono, zero teor de carbono, de base biológica e recicladas.

Escopo do Relatório Global do Mercado de Resina Acrílica

A resina acrílica é um grupo de materiais termoplásticos derivados do ácido acrílico. As resinas acrílicas são fabricadas a partir de acrilatos e metacrilatos de alquila como homo e copolímeros e, às vezes, combinadas com outros monômeros termoplásticos. Sua principal aplicação está em tintas e revestimentos como aglutinantes primários e como adesivos e selantes nas principais indústrias de usuários finais, como construção civil, automotivo, elétrico e eletrônico, entre outros.

O Mercado de Resina Acrílica é segmentado por tipo de produto, aplicação, indústria do usuário final e geografia. Por tipo de produto, o mercado é segmentado em acrilatos, metacrilatos e híbridos. Por aplicação, o mercado é segmentado em adesivos e selantes, tintas e revestimentos e outras aplicações (dispersão de pigmentos e elastômeros). Por indústria do usuário final, o mercado é segmentado em construção civil, automotivo, plásticos, têxtil e fibras, papel e papelão, elétrico e eletrônico e outras indústrias de usuários finais (bens de consumo e embalagens).

O relatório também abrange o tamanho do mercado e as previsões para o Mercado de Resina Acrílica em 28 países em cinco regiões. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no volume (toneladas).

| Acrilatos |

| Metacrilatos |

| Híbridos |

| Tintas e Revestimentos |

| Adesivos e Selantes |

| Outras Aplicações (Dispersão de Pigmentos, Elastômeros, etc.) |

| Construção Civil |

| Automotivo |

| Elétrico e Eletrônico |

| Plásticos |

| Têxtil e Fibras |

| Papel e Papelão |

| Outras Aplicações (Embalagens e Bens de Consumo) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Acrilatos | |

| Metacrilatos | ||

| Híbridos | ||

| Por Aplicação | Tintas e Revestimentos | |

| Adesivos e Selantes | ||

| Outras Aplicações (Dispersão de Pigmentos, Elastômeros, etc.) | ||

| Por Indústria do Usuário Final | Construção Civil | |

| Automotivo | ||

| Elétrico e Eletrônico | ||

| Plásticos | ||

| Têxtil e Fibras | ||

| Papel e Papelão | ||

| Outras Aplicações (Embalagens e Bens de Consumo) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de resina acrílica e qual é a sua taxa de crescimento?

O tamanho do mercado de resina acrílica atingiu 7,13 milhões de toneladas em 2026 e tem projeção de crescimento a um CAGR de 3,99%, alcançando 8,67 milhões de toneladas até 2031.

Qual região contribui mais para a demanda de resina acrílica?

A Ásia-Pacífico responde por 50,96% do volume global em 2025, apoiada por grandes programas de construção civil e crescente produção automotiva.

Qual segmento de produto está se expandindo mais rapidamente no mercado de resina acrílica?

As resinas à base de acrilato têm expectativa de registrar um CAGR de 5,18% até 2031, devido à adoção de formulações adesivas e de base biológica.

O que está impulsionando o uso de resina acrílica em veículos elétricos?

Os fabricantes de veículos elétricos dependem de peças acrílicas leves e termicamente estáveis para invólucros de baterias, vidraças e componentes internos, impulsionando a demanda automotiva a um CAGR de 5,47%.

Como as regulamentações ambientais estão moldando o desenvolvimento de produtos?

Os mandatos de baixo teor de COV na América do Norte e na Europa aceleram a transição para acrílicos à base de água e impulsionam o investimento em opções de resina de base biológica e quimicamente reciclada.

Página atualizada pela última vez em: