Tamanho e Participação do Mercado de Resina Epóxi

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 3.36 Milhões de toneladas |

| Volume do Mercado (2031) | 3.99 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resina Epóxi por Mordor Intelligence

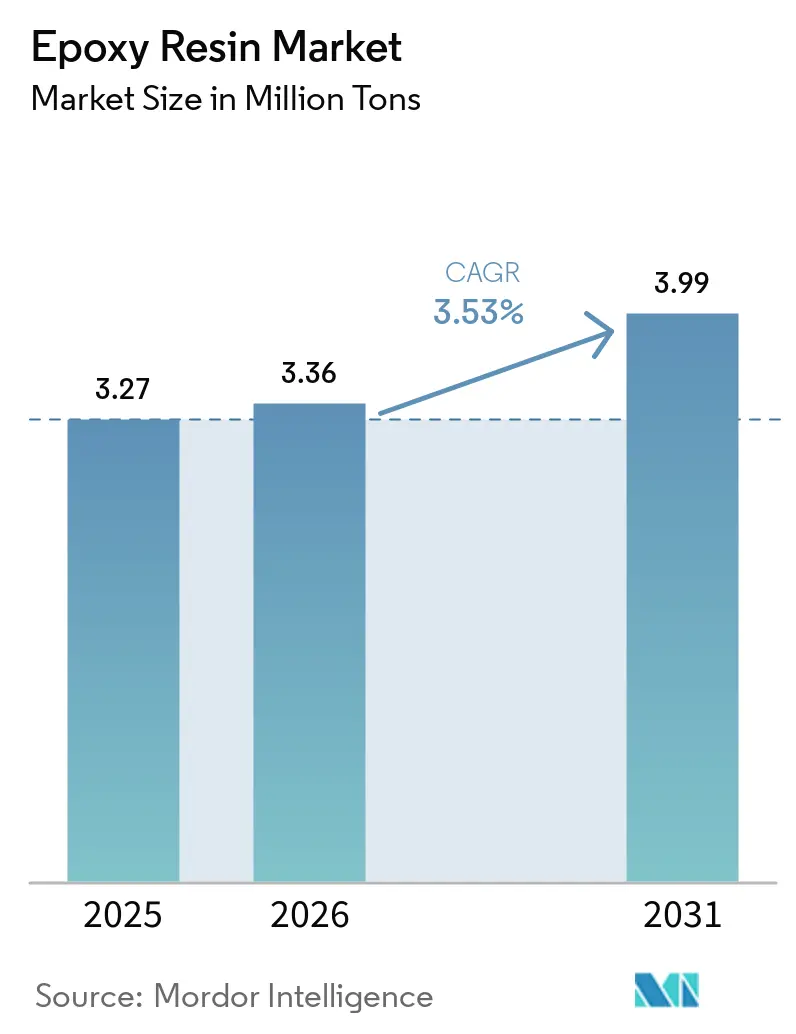

O tamanho do Mercado de Resina Epóxi deve crescer de 3,27 milhões de toneladas em 2025 para 3,36 milhões de toneladas em 2026 e está previsto para atingir 3,99 milhões de toneladas até 2031, a um CAGR de 3,53% no período 2026-2031. A demanda sustentada está enraizada no desempenho mecânico, químico e térmico incomparável do material, que sustenta usos críticos que vão desde pás de turbinas eólicas até o encapsulamento de semicondutores. A inovação está se acelerando à medida que regulamentações mais rígidas sobre bisfenol A (BPA) e compostos orgânicos voláteis (COVs) impulsionam as químicas à base de água, bio-circulares e de baixo teor de COV. A expansão da infraestrutura de energia renovável, as tendências de eletrificação e os gastos em infraestrutura em economias emergentes adicionam impulso positivo de volume, enquanto o aumento das tarifas comerciais e as oscilações nos preços das matérias-primas apresentam incertezas de curto prazo para as equipes de compras. O mercado de resinas epóxi permanece moderadamente concentrado, mas o trabalho inovador em formulações recicláveis e derivadas de plantas está ampliando o conjunto de oportunidades tanto para os participantes estabelecidos quanto para os novos especialistas.

Principais Conclusões do Relatório

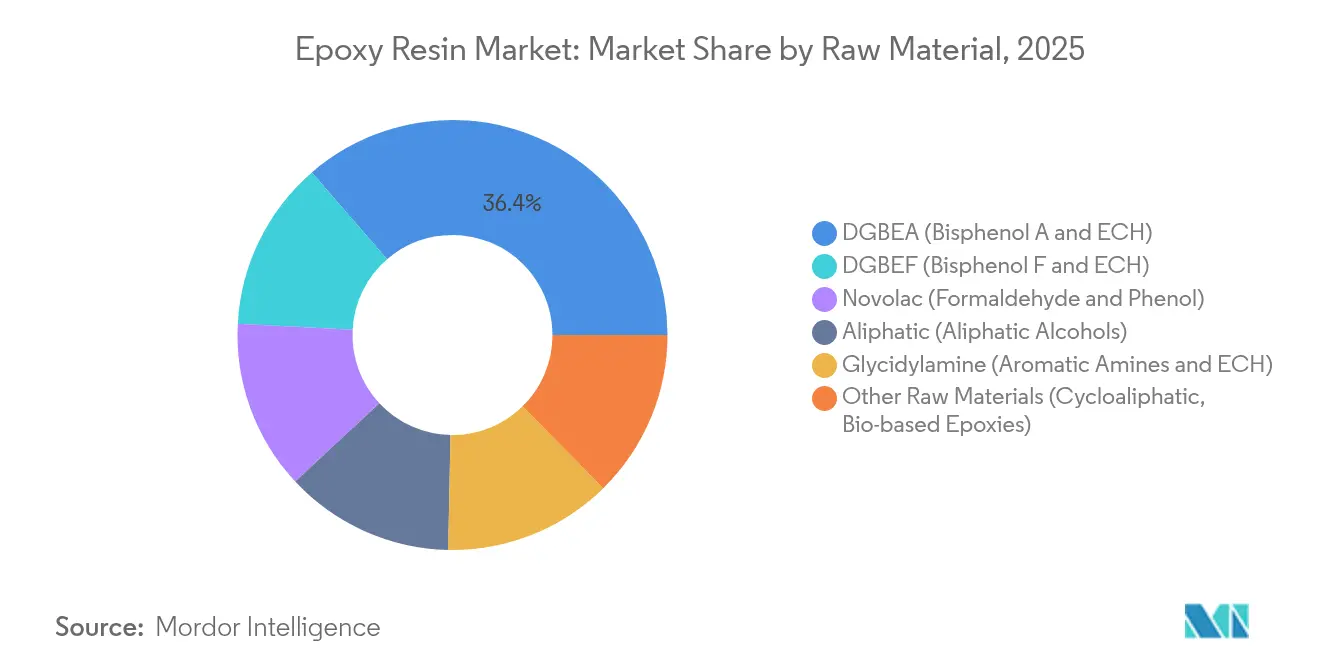

- Por matéria-prima, as resinas DGBEA comandaram 36,35% da participação do mercado de resinas epóxi em 2025, enquanto os tipos bio-based e cicloalifáticos têm previsão de avançar a um CAGR de 6,66% até 2031.

- Por forma física, a dispersão à base de água é o segmento de crescimento mais rápido, expandindo-se a um CAGR de 6,05% entre 2026 e 2031.

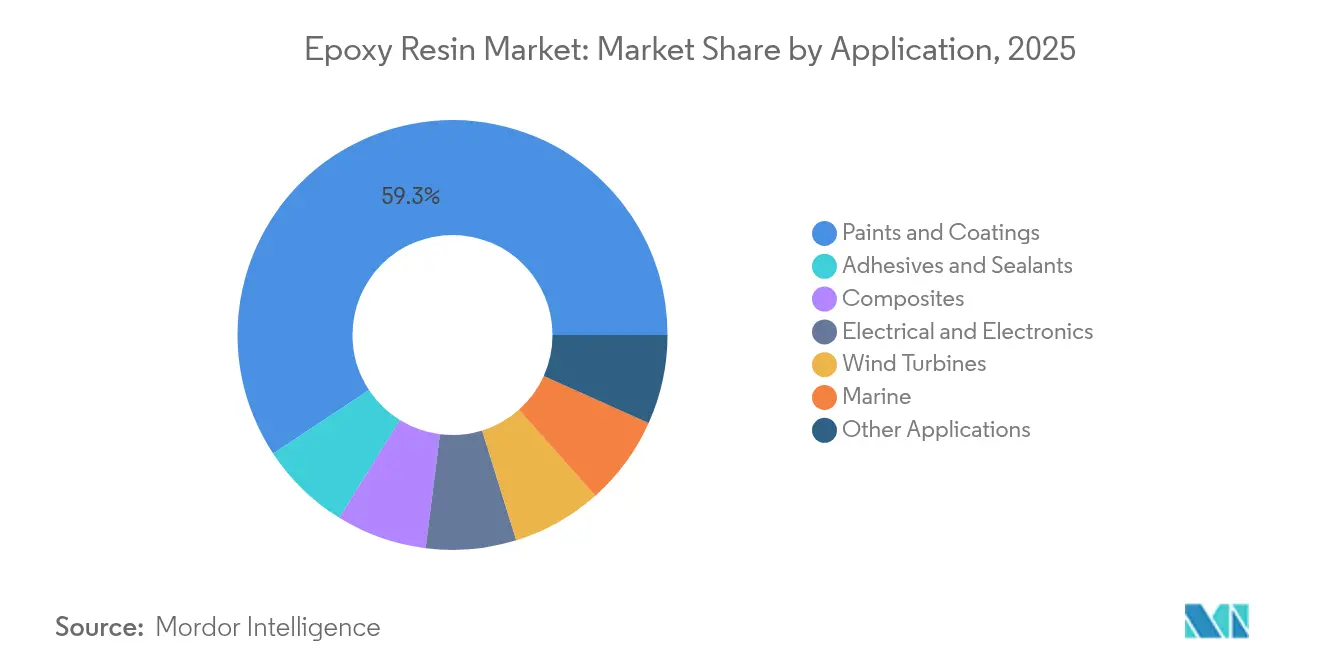

- Por aplicação, tintas e revestimentos detinham 59,28% do tamanho do mercado de resinas epóxi em 2025 e devem avançar a um CAGR de 6,14% até 2031.

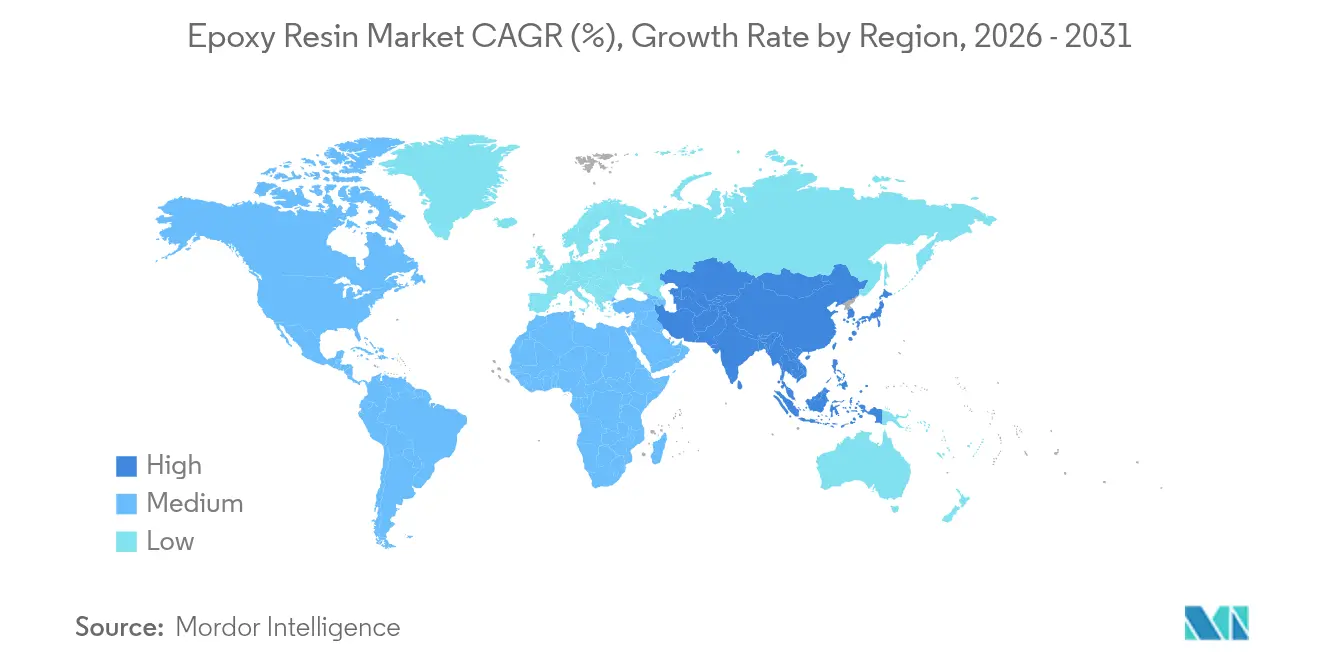

- Por geografia, a Ásia-Pacífico respondeu por 47,55% da demanda global de 2025 e está projetada para registrar um CAGR de 6,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Resina Epóxi

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda de tintas e revestimentos | 2.1% | Global, com a APAC liderando o consumo | Médio prazo (2-4 anos) |

| Adoção de compósitos para pás de turbinas eólicas | 1.8% | Global, concentrado nos mercados offshore da América do Norte, Europa e APAC | Longo prazo (≥ 4 anos) |

| Aumento da demanda do setor elétrico e eletrônico | 1.4% | APAC como núcleo, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Crescimento da demanda por adesivos impulsionada por infraestrutura | 1.2% | APAC e Oriente Médio e África | Médio prazo (2-4 anos) |

| Adoção de fotopolímeros epóxi para impressão 3D | 0.7% | América do Norte e UE, adoção inicial na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda de Tintas e Revestimentos

Tintas e revestimentos continuaram a dominar o mercado de resinas epóxi com uma participação de receita de 60,15% em 2024. O crescimento é reforçado por programas de infraestrutura no Sudeste Asiático e na África e por nichos marítimos e de embalagens que dependem de acabamentos de alta barreira e resistentes à corrosão. O lançamento em 2025 pela Westlake das resinas bio-circulares EpoVIVE ilustra como os fornecedores estão equilibrando sustentabilidade com desempenho[1]Westlake Corporation, "EpoVIVE Sustainable Epoxy Portfolio," westlake.com. A transição para formulações de baixo teor de COV é auxiliada pela fotoquímica catalisada por pontos quânticos, que melhora a estabilidade à luz solar sem bloqueadores UV dispendiosos. Sistemas de grau marítimo como o Amerlock 400 prolongam os ciclos de doca seca, reduzindo o custo total do ciclo de vida para os operadores de frotas. O CAGR resultante de 6,51% até 2030 posiciona os revestimentos como âncoras de volume e inovação para o mercado mais amplo de resinas epóxi.

Adoção de Compósitos para Pás de Turbinas Eólicas

O crescimento das instalações de energia eólica offshore, os maiores diâmetros de rotor e os projetos híbridos de carbono-vidro estão elevando os limites de desempenho do epóxi. O Conselho Global de Energia Eólica prevê um crescimento anual de 8,8% na nova capacidade, o que sustenta a demanda de resina a longo prazo. A base de clientes da TPI Composites forneceu 88% das pás onshore dos EUA em 2025, evidenciando como o conhecimento de processo consolida as compras. A Siemens Gamesa já comercializou pás de epóxi recicláveis que se descolam em condições levemente ácidas, facilitando os desafios de fim de vida útil. A otimização por aprendizado de máquina dos cronogramas de cura das pás reduz ainda mais o desperdício e o consumo de energia, reforçando a posição do epóxi como a matriz de escolha na cadeia de valor da energia eólica.

Aumento da Demanda do Setor Elétrico e Eletrônico

A produção de placas de circuito impresso (PCB) se recuperou em 2024 com crescimento de 6,3%, impulsionando a demanda por laminados epóxi e compostos de moldagem. As arquiteturas de sistema em pacote agora exigem encapsulamento sem vazios; estruturas metálicas integradas reduzem o aprisionamento de gás durante a moldagem por compressão e estão impulsionando a reformulação de compostos. O EPICLON HP-4710 da DIC atinge uma temperatura de transição vítrea de 350 °C, atendendo aos orçamentos térmicos para pacotes de semicondutores de alta densidade. Os tipos reforçados com grafeno proporcionaram aumentos de 77% na resistência à tração e ganhos de 50 °C na Tg, alinhando o epóxi com as cargas térmicas de computação de próxima geração. O renovado foco em centros regionais de PCB na Tailândia e no Vietnã direciona os fornecedores a instalar capacidade localizada, encurtando os prazos de entrega e reduzindo a exposição cambial.

Crescimento da Demanda por Adesivos Impulsionada por Infraestrutura

O mercado global de adesivos e selantes, avaliado em USD 85,38 bilhões em 2025, acompanha projetos de infraestrutura de grande escala que dependem de colagem estrutural. Modificadores bio-based como 5-HMF e óleos SYLVASOLV melhoram os perfis de sustentabilidade sem sacrificar a resistência. O uso de materiais mais leves em automóveis também substitui juntas adesivas por fixadores mecânicos, aumentando a absorção de energia em colisões e a proteção contra ferrugem. Estabilizadores resistentes a UV como o Eversorb suportam pontes e estruturas de fazendas solares em zonas de alta irradiância. Edifícios pré-fabricados exploram adesivos epóxi aplicados em fábrica que curam em ambientes controlados, elevando o rendimento e a precisão de posicionamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas | -1.6% | Global, com impacto agudo nos centros de fabricação da APAC | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas sobre COV e BPA | -1.1% | América do Norte e UE, com expansão para a APAC | Médio prazo (2-4 anos) |

| Direitos antidumping perturbando os fluxos comerciais | -0.9% | Rotas comerciais globais, com impacto concentrado no comércio EUA-Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas

A China expandiu a capacidade de BPA em 12,31% no primeiro semestre de 2024, atingindo 5,48 milhões de t/a, porém a utilização recuou e os preços regionais caíram 4,6% em relação ao trimestre anterior na indústria de resina epóxi. Perturbações como a explosão na planta da Guodu Chemical dobraram temporariamente os preços do BPA, expondo os formuladores a jusante ao risco de margem. Declarações de força maior decorrentes de eventos climáticos extremos acrescentaram maior incerteza ao fornecimento. Vários grandes produtores de epóxi estão, portanto, construindo unidades cativas de epicloridrina e BPA para garantir matéria-prima e proteger-se contra a volatilidade.

Regulamentações Mais Rígidas sobre COV e BPA

A União Europeia proibiu o BPA acima de 0,05 mg/L em materiais em contato com alimentos em janeiro de 2025. A Agência de Proteção Ambiental dos EUA então endureceu os limites de COV para revestimentos em aerossol, com conformidade prevista para janeiro de 2027. O Distrito de Gestão da Qualidade do Ar da Costa Sul está finalizando limites ainda mais baixos para primers automotivos, obrigando os produtores de resina a migrar para formas à base de água e sólidas. Alternativas derivadas da casca de árvore estão sendo estudadas, embora a comercialização ainda esteja a vários anos de distância. Sistemas à base de água que integram látex de borracha natural já alcançam ganhos de 370% no alongamento, comprovando a viabilidade de revestimentos de baixo teor de COV e alta resistência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: A Dominância do DGBEA Enfrenta Pressão de Sustentabilidade

As resinas DGBEA mantiveram 36,35% da participação do mercado de resina epóxi em 2025 como o tipo de uso geral para pás de energia eólica e compósitos automotivos. Com um CAGR de 6,32%, permanecem integrais à expansão do mercado, mas as auditorias de clientes estão pressionando os produtores a demonstrar fornecimento de BPA rastreável e de menor teor de carbono. Em resposta, fornecedores ocidentais e japoneses estão pilotando a contabilidade de balanço de massa e matérias-primas bio-circulantes para preservar a posição do DGBEA no mercado de resinas epóxi.

As resinas especiais preenchem lacunas de desempenho claras. O DGBEF oferece menor viscosidade para revestimentos de manutenção marítima, enquanto as químicas de novolaca suportam choque térmico no interior de revestimentos de fornos. Os epóxis alifáticos proporcionam estabilidade UV essencial para fachadas arquitetônicas. As versões de glicidilamina oferecem adesão superior a metais em invólucros eletrônicos. As químicas bio-based e cicloalifáticas, agrupadas sob outras matérias-primas, estão projetadas para ser os segmentos de crescimento mais rápido e poderiam capturar uma fatia mensurável do mercado de resinas epóxi até 2031, à medida que a reciclagem em circuito fechado e a contabilidade de carbono ganham foco dos acionistas.

Por Forma Física: O Segmento Líquido se Adapta às Exigências de Sustentabilidade

Os tipos líquidos representaram 49,10% do volume de 2025 graças à simplicidade de dosagem e mistura e aos longos tempos abertos utilizados por estaleiros de pás e marítimos. Os modernos sistemas de dosagem em linha reduzem a exposição do operador e melhoram a consistência dos lotes, mantendo os líquidos como centrais no mercado de resinas epóxi mesmo com o aumento das pressões de sustentabilidade.

As formas sólidas e em solução permanecem vitais em revestimentos em pó e spray. No entanto, as dispersões à base de água estão ganhando terreno a um CAGR de 6,05%. Os avanços em surfactantes não iônicos e endurecedores de amina à temperatura ambiente produziram sistemas de piso sem solvente que rivalizam com a durabilidade dos sistemas à base de solvente. Projetos piloto que combinam adutos de óleo vegetal com dispersões à base de água demonstraram paridade mecânica com os tipos tradicionais, apontando para um papel expandido dessas químicas nas geografias com restrições de COV que se aproximam.

Por Aplicação: A Liderança de Tintas e Revestimentos Impulsiona a Inovação

Tintas e revestimentos responderam por 59,28% da demanda em 2025, mantendo a maior fatia individual do mercado de resina epóxi. Primers de alta espessura protegem pontes, cascos de navios e tanques químicos, enquanto linhas de embalagem utilizam revestimentos internos para latas isentos de BPA. As oportunidades de volume se estendem a regiões em expansão na construção civil, onde pisos epóxi resistem à abrasão e a agentes de limpeza agressivos.

Adesivos e selantes seguem de perto, sustentados por programas de infraestrutura e automotivos voltados a juntas leves e livres de corrosão. As aplicações em compósitos ganham impulso por meio de pás de turbinas eólicas, interiores aeroespaciais e artigos esportivos. O setor elétrico e eletrônico demanda encapsulantes de alto Tg capazes de suportar picos de refluxo de 350 °C na indústria de resina epóxi. Turbinas eólicas e nichos marinhos, embora de menor volume em tonelagem, oferecem margens premium por meio de químicas orientadas por especificação que garantem contratos de fornecimento plurianuais.

Análise Geográfica

A Ásia-Pacífico permaneceu o epicentro do mercado de resina epóxi, assegurando 47,55% da demanda em 2025 e apontando para um CAGR de 6,08% até 2031. As exportações de resina da China enfrentam tarifas antidumping dos EUA de até 354,99%, impulsionando empreendimentos como a unidade greenfield indiana da DCM Shriram, no valor de USD 125 milhões, para atender a uma base de clientes mais diversificada regionalmente. Tailândia e Vietnã capturam nova capacidade de PCB e pás eólicas, enquanto Japão e Coreia do Sul avançam em químicas de ultra-alto Tg e recicláveis para semicondutores e aplicações em energia eólica offshore.

A América do Norte aproveita o reshoring, o investimento em infraestrutura e os créditos fiscais para energia renovável para fortalecer sua posição no mercado de resina epóxi e amortecer a volatilidade nos fluxos de resina importada. Direitos compensatórios que variam de 1,01% a 547,76% estimulam os produtores domésticos a reativar reatores ociosos e investir em novos ativos de matéria-prima. Desenvolvedores de parques eólicos canadenses especificam sistemas epóxi para condições árticas, e os clusters automotivos do México aceleram a demanda por adesivos estruturais. A pesquisa do NREL em epóxi derivado de plantas ressalta a liderança da região em sustentabilidade.

A Europa equilibra regulamentações rigorosas sobre BPA com pesquisa e desenvolvimento de ponta no mercado de resina epóxi. Fornecedores automotivos alemães co-desenvolvem compostos de moldagem epóxi termicamente condutores com formuladores de resina locais. O boom de energia eólica offshore do Reino Unido sustenta requisitos de vida útil de 25 anos para monoestacas com primer epóxi, e o setor nuclear da França impulsiona graus resistentes à radiação. A adição de capacidade de GBP 30 milhões da Scott Bader no Reino Unido destaca os compromissos com o fornecimento local em meio à instabilidade logística global. A região Nórdica, já bastante avançada em política de economia circular, pilota ensaios de reciclagem de epóxi em circuito fechado no âmbito de programas financiados pela União Europeia.

Cenário Competitivo

Produtores globais como Dow, Huntsman, Hexion, Olin e Westlake ancoram o mercado de resina epóxi por meio de matéria-prima integrada, amplas linhas de produtos e bases de fabricação em múltiplos continentes. A Huntsman consolidou nichos de alto desempenho ao adquirir a CVC Thermoset Specialties e a Gabriel Performance Products, obtendo agentes de tenacificação e agentes de cura especiais que atendem clientes dos setores aeroespacial e eletrônico[2]Huntsman Corporation, "Aquisição da CVC Thermoset Specialties," huntsman.com. A plataforma EcoBind da Hexion atende às regulamentações de compostos orgânicos voláteis e formaldeído, mantendo as métricas mecânicas dos compósitos, ilustrando como a agilidade regulatória define agora o posicionamento competitivo.

As tecnologias de processo diferenciam os players no mercado de resina epóxi. Sistemas bicomponentes de cura rápida para pás eólicas moldadas por transferência de resina reduzem o tempo de ciclo de horas para menos de 30 minutos, diminuindo significativamente os custos de energia das plantas. Parcerias como a da Aditya Birla com a Vartega abordam a reciclabilidade, integrando matrizes despolimerizáveis em cadeias de valor de fibra de carbono.

As oportunidades para entrantes de nicho no mercado de resinas epóxi giram em torno de matérias-primas de base biológica, sistemas de circuito fechado e fotopolímeros para impressão 3D, onde a capacidade de resposta e a agilidade de formulação superam os pipelines mais lentos dos grandes incumbentes. Empresas com financiamento de capital de risco estão pilotando éteres diglicidílicos à base de óleo vegetal que igualam a resistência do DGBEA enquanto reduzem a pegada de gases de efeito estufa em até 40%. O contínuo aperto das regulamentações sugere que essas especialidades migrarão progressivamente do experimental para o mainstream ao longo do horizonte de previsão.

Líderes do Setor de Resina Epóxi

Olin Corporation

Hexion Inc.

Kukdo Chemical Co. Ltd

Huntsman International LLC

BASF SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Westlake Epoxy lançou o portfólio EpoVIVE com resinas epóxi de baixo teor de carbono e bio-circulares e tecnologias à base de água para pisos e revestimentos anticorrosão.

- Fevereiro de 2025: A Universidade de Sichuan desenvolveu uma resina epóxi reciclável com Tg de 192 °C e capacidade de degradação hidrotérmica a 200 °C para aplicações aeroespaciais e eólicas.

Escopo do Relatório Global do Mercado de Resina Epóxi

As resinas epóxi, criadas pela reação de grupos epóxido com um endurecedor, produzem cadeias poliméricas robustas e duráveis. Essas resinas encontram ampla aplicação em lubrificantes industriais, adesivos, revestimentos e compósitos devido às suas propriedades mecânicas superiores, resistência química e estabilidade térmica.

O mercado de resina epóxi é segmentado por matéria-prima, aplicação e geografia. Por matéria-prima, o mercado é segmentado em DGBEA (Bisfenol A e ECH), DGBEF (Bisfenol F e ECH), novolaca (formaldeído e fenóis), alifática (álcoois alifáticos), glicidil amina (aminas aromáticas e ECH) e outras matérias-primas. Por aplicação, o mercado é segmentado em tintas e revestimentos, adesivos e selantes, compósitos, elétrico e eletrônico, marítimo, turbinas eólicas e outras aplicações. O relatório também cobre os tamanhos de mercado e previsões para o mercado de resina epóxi em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no volume (toneladas).

| DGBEA (Bisfenol A e ECH) |

| DGBEF (Bisfenol F e ECH) |

| Novolaca (Formaldeído e Fenol) |

| Alifática (Álcoois Alifáticos) |

| Glicidilamina (Aminas Aromáticas e ECH) |

| Outras Matérias-Primas (Cicloalifáticos, Epóxis Bio-based) |

| Líquido |

| Sólido |

| Solução |

| Dispersão à Base de Água |

| Tintas e Revestimentos |

| Adesivos e Selantes |

| Compósitos |

| Elétrico e Eletrônico |

| Turbinas Eólicas |

| Marítimo |

| Outras Aplicações (Construção, Fotopolímeros para Impressão 3D, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Catar | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Matéria-Prima | DGBEA (Bisfenol A e ECH) | |

| DGBEF (Bisfenol F e ECH) | ||

| Novolaca (Formaldeído e Fenol) | ||

| Alifática (Álcoois Alifáticos) | ||

| Glicidilamina (Aminas Aromáticas e ECH) | ||

| Outras Matérias-Primas (Cicloalifáticos, Epóxis Bio-based) | ||

| Por Forma Física | Líquido | |

| Sólido | ||

| Solução | ||

| Dispersão à Base de Água | ||

| Por Aplicação | Tintas e Revestimentos | |

| Adesivos e Selantes | ||

| Compósitos | ||

| Elétrico e Eletrônico | ||

| Turbinas Eólicas | ||

| Marítimo | ||

| Outras Aplicações (Construção, Fotopolímeros para Impressão 3D, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Catar | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de resina epóxi e suas perspectivas de crescimento?

O tamanho do Mercado de Resina Epóxi deve crescer de 3,27 milhões de toneladas em 2025 para 3,36 milhões de toneladas em 2026 e está previsto para atingir 3,99 milhões de toneladas até 2031, a um CAGR de 3,53% no período 2026-2031.

Qual segmento de matéria-prima lidera o mercado de resina epóxi?

As resinas DGBEA detinham 36,35% da demanda global de 2025 devido à sua resistência mecânica e redes de fornecimento estabelecidas.

Como as regulamentações de COV e BPA estão influenciando o desenvolvimento de produtos?

As regulamentações na UE e nos Estados Unidos estão acelerando a transição para sistemas epóxi à base de água, bio-circulares e sem BPA que atendem às metas de baixas emissões sem sacrificar o desempenho.

Por que a Ásia-Pacífico é dominante no mercado de resina epóxi?

A região concentra a fabricação de uso final em energia eólica, eletrônicos e construção, conferindo-lhe 47,55% da demanda global de 2025 e um CAGR projetado de 6,08% até 2031.

Quais inovações abordam a reciclabilidade da resina epóxi?

A despolimerização catalisada abaixo de 200 °C e as químicas de pás recicláveis permitem a recuperação de fibras e monômeros, abrindo caminhos de economia circular para compósitos de alto valor.

Página atualizada pela última vez em: