Tamanho e Participação do Mercado de Polímero Eletroativo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

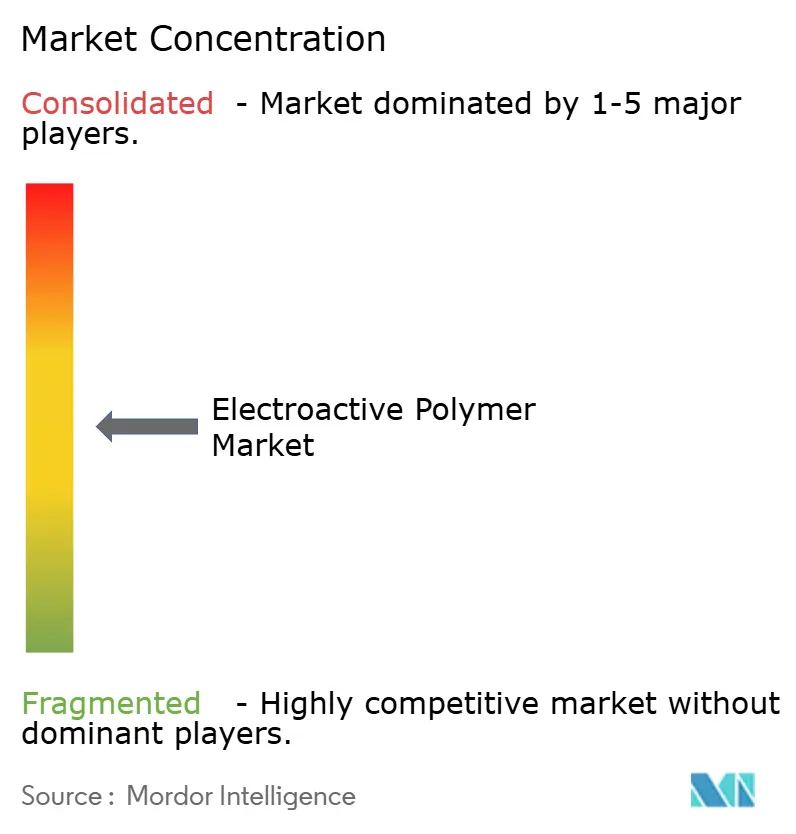

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polímero Eletroativo por Mordor Intelligence

O tamanho do Mercado de Polímero Eletroativo foi avaliado em USD 3,59 bilhões em 2025 e estima-se que cresça de USD 3,79 bilhões em 2026 para atingir USD 4,97 bilhões até 2031, a um CAGR de 5,58% durante o período de previsão (2026-2031). O impulso da demanda decorre da miniaturização de eletrônicos de consumo, da redução de peso em veículos elétricos, do monitoramento remoto de saúde e das aquisições de robótica suave pelo setor de defesa. Plásticos condutores, filmes e materiais de grau para atuadores dominam a adoção inicial por se alinharem a linhas de produção estabelecidas que favorecem o processamento econômico e ciclos de design ágeis. Os diferenciais de crescimento regional refletem as bases de manufatura: a América do Norte aproveita os gastos em defesa e saúde, a Ásia-Pacífico se beneficia da enorme produção eletrônica e a Europa catalisa a inovação em polímeros sustentáveis.

Principais Conclusões do Relatório

- Por tipo, os plásticos condutores capturaram 40,68% da participação do mercado de polímero eletroativo em 2025, enquanto os polímeros intrinsecamente condutores têm previsão de expansão a um CAGR de 5,86% até 2031.

- Por forma, os filmes detinham 43,72% da participação do tamanho do mercado de polímero eletroativo em 2025; os revestimentos avançam a um CAGR de 6,28% até 2031.

- Por aplicação, atuadores e sensores responderam por 26,14% do tamanho do mercado de polímero eletroativo em 2025, enquanto os materiais para baterias têm projeção de crescimento a um CAGR de 6,68% entre 2026-2031.

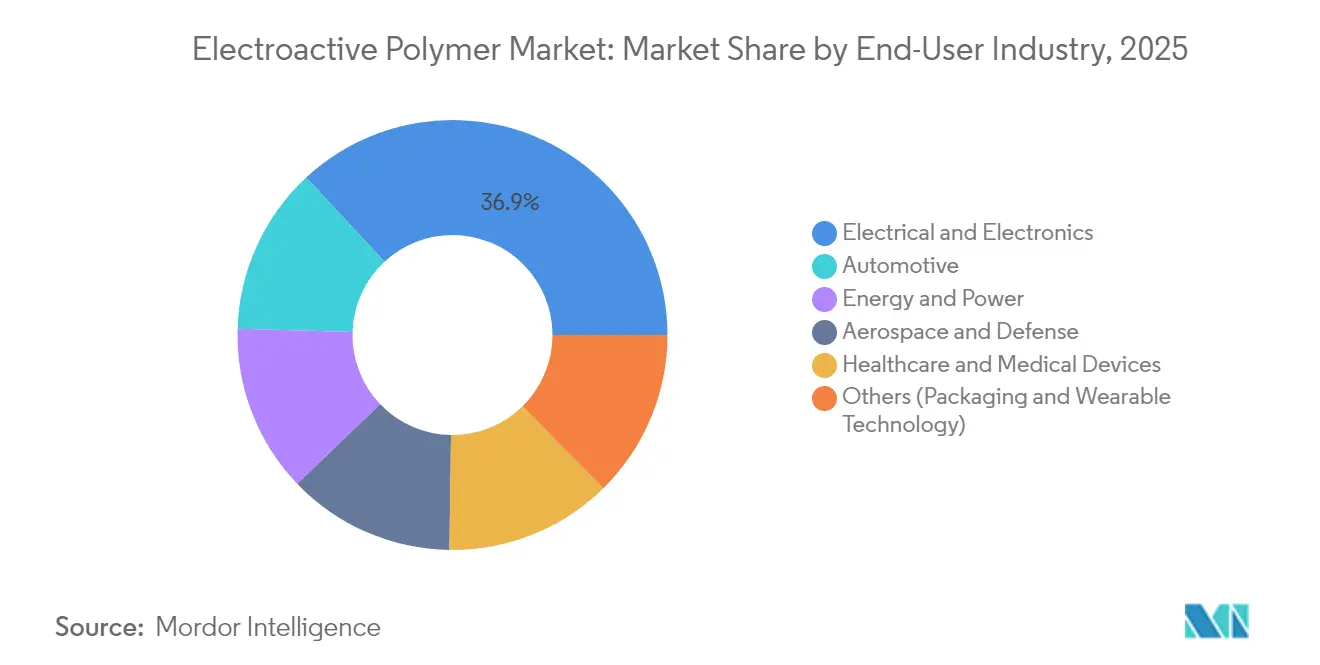

- Por setor de usuário final, o setor elétrico e eletrônico gerou 36,91% da receita em 2025, enquanto saúde e dispositivos médicos registram o maior CAGR de 6,17% ao longo do período de previsão.

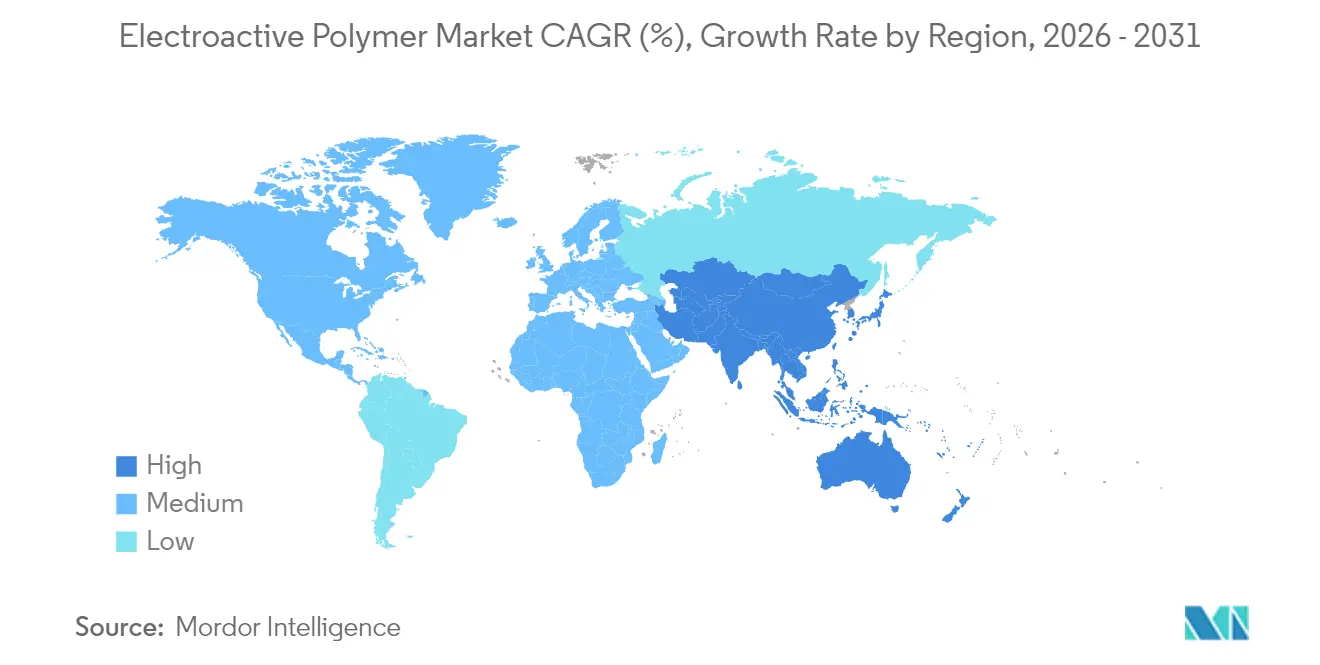

- Por geografia, a América do Norte liderou com 36,32% de participação em 2025; a Ásia-Pacífico deve ser a região de crescimento mais rápido, com um CAGR de 6,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Polímero Eletroativo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da manufatura de eletrônicos de consumo na Ásia-Pacífico | +1.2% | Núcleo da Ásia-Pacífico, com transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Materiais condutores leves para plataformas de veículos elétricos | +0.9% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de adesivos eletrônicos cutâneos em saúde remota | +0.7% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Implantação de atuadores de robótica suave em programas de defesa | +0.5% | América do Norte, com adoção seletiva na Europa | Curto prazo (≤ 2 anos) |

| Incentivos de economia circular da UE para reciclagem de polímeros | +0.4% | Europa, com influência regulatória se expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Manufatura de Eletrônicos de Consumo na Ásia-Pacífico

As vastas fábricas de eletrônicos da Ásia-Pacífico elevam a demanda por polímeros condutores flexíveis adequados a linhas de produção contínua de rolo a rolo de alto volume. A enorme produção de dispositivos vestíveis, projetada em cerca de 800 milhões de unidades em 2025, depende de filmes finos que incorporam sensores sem adicionar peso ou atraso térmico. Polos de produção concentrados como Shenzhen e Seul criam vantagens de escala, mas aumentam o risco na cadeia de suprimentos para matérias-primas críticas, como anilina de alta pureza. A rápida migração para nós semicondutores mais finos em unidades de controle automotivo exige interfaces de polímero capazes de tolerar frequências mais altas e orçamentos térmicos mais restritos. Os fabricantes de equipamentos originais estão, portanto, investindo em linhas dedicadas de polímero eletroativo para proteger o fornecimento estratégico de componentes e acelerar as iterações de design.

Materiais Condutores Leves para Plataformas de Veículos Elétricos

Os fabricantes de automóveis que buscam menor peso em ordem de marcha e maior autonomia de bateria substituem componentes metálicos por polímeros condutores que combinam integridade estrutural e transmissão de sinal. A planta de Augusta da Syensqo, apoiada por uma concessão de USD 178 milhões do Departamento de Energia dos EUA, ressalta o apoio político à capacidade doméstica de fluoreto de polivinilideno (PVDF). Essas instalações são projetadas para mais de 5 milhões de pacotes de baterias para veículos elétricos por ano, ilustrando as economias de escala emergentes no mercado de polímero eletroativo. A amplitude de integração se amplia à medida que os protótipos de baterias de estado sólido buscam eletrólitos poliméricos que ofereçam condutividade iônica sem líquidos inflamáveis. Cada quilograma economizado em caminhões comerciais aumenta diretamente a capacidade de carga, amplificando o apelo financeiro dos materiais eletroativos leves.

Adoção de Adesivos Eletrônicos Cutâneos em Saúde Remota

Os dispositivos médicos vestíveis incorporam cada vez mais filmes eletroativos autorreparáveis que recuperam 80% da funcionalidade em 10 segundos após danos. Os provedores de saúde digital valorizam esses polímeros pela análise contínua de fadiga muscular que mantém pacientes com doenças crônicas fora das enfermarias hospitalares. Módulos de aprendizado de máquina executados na borda do sensor reduzem a latência, incentivando os médicos a confiar nos dados em tempo real transmitidos de ambientes domésticos. A demanda se acelera ainda mais à medida que as seguradoras reembolsam kits de monitoramento de longo prazo que utilizam materiais flexíveis confortáveis o suficiente para uso por vários dias. A operabilidade subaquática da tecnologia também desperta interesse na reabilitação de mergulhadores e trabalhadores em ambientes industriais úmidos.

Incentivos de Economia Circular da UE para Reciclagem de Polímeros

O Regulamento (UE) 2024/1781 obriga os fabricantes a projetar produtos para desmontagem, impulsionando os fornecedores em direção a polímeros eletroativos que mantêm a condutividade após múltiplos ciclos de refusão[1]Parlamento Europeu e Conselho, "Regulamento (UE) 2024/1781 que estabelece requisitos de ecodesign para produtos sustentáveis," eur-lex.europa.eu. Os passaportes digitais de produto aumentam a transparência da cadeia de custódia, favorecendo os produtores capazes de certificar limites de conteúdo reciclado. As regras paralelas para baterias exigem 30% de plástico reciclado até 2030, intensificando a P&D em vias de despolimerização que preservam o desempenho elétrico. As marcas que preparam lançamentos globais estão padronizando em graus conformes com a UE para evitar estoque duplo. Embora a conformidade eleve os custos no curto prazo, ela permite o posicionamento premium junto a clientes sensíveis a ecolabels.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações ambientais com o descarte no fim da vida útil | -0.8% | Global, com aplicação mais rigorosa na Europa | Médio prazo (2-4 anos) |

| Altos custos de produção de graus especiais de polímero eletroativo | -1.1% | Global, com impacto agudo em segmentos sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Gargalos no fornecimento de matéria-prima de anilina de alta pureza | -0.6% | Global, com concentração nas cadeias de suprimentos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Ambientais com o Descarte no Fim da Vida Útil

As metas obrigatórias de reciclabilidade previstas na diretiva europeia sobre resíduos de embalagens estipulam uma redução de peso de 5% até 2030[2]Parlamento Europeu, "Embalagens e resíduos de embalagens," europarl.europa.eu. Os polímeros eletroativos compostos que retêm flocos metálicos complicam a reciclagem mecânica, forçando investimentos em plantas de recuperação química ainda não amplamente difundidas. A incerteza sobre a responsabilidade pelo tratamento final desencoraja alguns fabricantes de equipamentos originais de adotar graus avançados, apesar dos benefícios de desempenho. O escrutínio dos consumidores deslocou as compras para alternativas de origem biológica, como músculos artificiais à base de ácido polilático em avaliação laboratorial. Até que uma infraestrutura de economia circular escalável amadureça, a conformidade ambiental continuará sendo um obstáculo para uma adoção mais ampla.

Altos Custos de Produção de Graus Especiais de Polímero Eletroativo

As janelas de processamento para polímeros de alta condutividade são estreitas, e os pequenos volumes de lote restringem as economias de escala. As perdas de rendimento decorrentes de resistividade fora de especificação aumentam o custo unitário, às vezes precificando os materiais de 10 a 20 vezes acima dos plásticos condutores de commodities. A automação e a síntese guiada por IA, como o laboratório Polybot do Argonne, estão começando a reduzir os ciclos de iteração, mas as reformas completas de fábricas exigem capital que os fornecedores de médio porte têm dificuldade em financiar. A inflação de custos reduz o potencial de substituição em eletrônicos de consumo, onde as metas de custo de materiais permanecem rigorosas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Plásticos Condutores Mantêm Vantagem de Escala

Os plásticos condutores geraram 40,68% do tamanho do mercado de polímero eletroativo em 2025, sustentando cadeias de suprimentos maduras que fornecem invólucros antiestáticos, blindagem contra interferência eletromagnética e circuitos flexíveis. Sua natureza termoplástica suporta a reciclagem por remoagem, um atributo cada vez mais valorizado sob os mandatos de economia circular. Os polímeros intrinsecamente condutores, embora representem apenas uma fração da receita atual, oferecem condutividade em nível metálico por meio de estruturas conjugadas e estão projetados para um CAGR de 5,86%, tornando-os o principal alvo para microchips de alta frequência e redes de sensores de próxima geração. Avanços em pesquisa com cristais bidimensionais de polianilina, demonstrando mobilidade de carga fora do plano próxima à dos metais, validam os roteiros comerciais para eletrodos transparentes e camadas lógicas impressas. Os polímeros intrinsecamente dissipativos ocupam o meio-termo, onde a resistividade superficial controlada evita o acúmulo de estática sem condução metálica plena, auxiliando a infraestrutura de salas limpas de semicondutores à medida que a capacidade global de chips se expande.

Os polímeros intrinsecamente condutores de segunda geração ainda enfrentam gargalos de síntese, como a sensibilidade à umidade durante a polimerização, mas universidades relataram recentemente polianilina de brilho dourado resistente à fotodegradação. A produção escalável em toneladas por ano ainda é aspiracional, mas as joint ventures entre grandes empresas químicas e startups com capital de risco estão acelerando as plantas-piloto. À medida que essas instalações alcançam consistência, o mercado de polímero eletroativo verá níveis de desempenho diferenciados em vez de uma única química dominante.

Por Forma: Filmes Permitem Integração Flexível

Os filmes responderam por 43,72% da participação do mercado de polímero eletroativo em 2025, favorecidos por linhas de revestimento contínuas de rolo a rolo que reduzem o custo unitário enquanto entregam espessura uniforme abaixo de 20 µm. Os designers de produtos incorporam camadas de filme em painéis de toque, displays OLED e interruptores de membrana, contando com a condutividade anisotrópica para o roteamento preciso de sinais. Os revestimentos crescem a um CAGR de 6,28% à medida que invólucros de dispositivos médicos, tecidos inteligentes e rolos industriais demandam condutividade superficial sem alterar a mecânica do substrato central. Os filmes elastoméricos leves da Universidade do Sarre ilustram atuadores de autossensoriamento de função dupla que se curvam em baixa tensão enquanto reportam feedback de posição.

Grânulos e pellets alimentam suportes moldados por injeção em invólucros de baterias para veículos elétricos, onde a blindagem eletromagnética deve coexistir com a resistência mecânica. As fibras, fiadas por extrusão úmida ou eletrofiação, são tecidas em roupas inteligentes que monitoram hidratação e sinais vitais durante o treinamento atlético. A melhoria contínua nos protocolos de recozimento reduz os limiares de percolação, permitindo pilhas de filmes mais finas com igual resistência, uma alavanca de custo que atrai montadores de eletrônicos de alto volume.

Por Aplicação: Atuadores Impulsionam a Demanda Premium

Atuadores e sensores representaram 26,14% do tamanho do mercado de polímero eletroativo em 2025 e ancoram os investimentos em P&D para garras de robótica suave, interfaces hápticas e próteses de músculo artificial. As técnicas de estampagem pioneiras no MIT alinham a orientação das fibras poliméricas para permitir a flexão omnidirecional semelhante ao movimento da íris humana. Os componentes de bateria, crescendo a um CAGR de 6,68%, exploram ligantes de PVDF e eletrólitos de polímero sólido para aumentar a densidade de energia de íons de lítio enquanto mitigam os riscos de fuga térmica. Os módulos de coleta de energia transformam vibrações residuais em microwatts que carregam lentamente nós de IoT, e as variantes piezelétricas ganham atenção em rodovias inteligentes que medem cargas de tráfego.

Os desenvolvedores de membros protéticos agora integram folhas eletroativas que autossensoreiam a deformação, alimentando controladores de aprendizado de máquina para marcha natural. Os dispositivos automotivos combinam funções estruturais — como painéis traseiros de painel de instrumentos — com caminhos de sinal de antena, reduzindo o peso do chicote elétrico. Cada ciclo de aplicação aumenta os conjuntos de dados de materiais, acelerando a otimização futura da química em todo o mercado de polímero eletroativo.

Por Setor de Usuário Final: Eletrônicos Mantêm Escala, Saúde Acelera

O setor elétrico e eletrônico comandou 36,91% da receita em 2025, incorporando filmes condutores em smartphones, servidores e controladores de automação industrial. Os engenheiros adotam polímeros para substituir molas metálicas em interruptores táteis de baixo perfil, preservando a sensação de clique enquanto liberam latitude de design. Saúde e dispositivos médicos caminham para um CAGR de 6,17% em paralelo com a digitalização global dos cuidados de doenças crônicas. Pesquisadores da Universidade de Hong Kong demonstraram transistores eletroquímicos orgânicos que interpretam biossignais diretamente em substratos flexíveis, minimizando a latência para diagnósticos neuromusculares.

Os fabricantes de equipamentos originais automotivos alocam plásticos eletroativos para absorvedores de radar, isoladores de bateria e superfícies de toque interiores unificadas sob grandes painéis de infoentretenimento. A adoção aeroespacial e de defesa — embora limitada em volume — estabelece benchmarks de desempenho superior para resistência dielétrica e tolerância à radiação que os setores convencionais acabam herdando. O setor de polímero eletroativo, ainda fragmentado, equilibra a disciplina de margem de commodities em eletrônicos com o reembolso premium biomédico, garantindo fluxos de receita diversificados ao longo dos ciclos econômicos.

Análise Geográfica

A América do Norte detinha 36,32% do mercado de polímero eletroativo em 2025, impulsionada por orçamentos de defesa que financiam exoesqueletos de músculo artificial e por fabricantes de dispositivos médicos concentrados em torno de centros de ciência regulatória. Laboratórios patrocinados pelo governo federal traduzem avanços para a indústria por meio de acordos de pesquisa cooperativa, encurtando os prazos de comercialização. As montadoras regionais pivotam para materiais de bateria fabricados nos EUA para satisfazer os incentivos da Lei de Redução da Inflação, estabilizando os contratos locais de fornecimento de polímeros. A integração transfronteiriça com complexos químicos canadenses oferece aos produtores acesso a derivados de benzeno com preços competitivos, moderando a volatilidade das matérias-primas.

A Ásia-Pacífico tem previsão de expansão a um CAGR de 6,58%, impulsionada pela economia de produção em massa em eletrônicos de consumo e trens de força de veículos elétricos. As fábricas chinesas de baterias de íons de lítio concentram mais de três quartos da capacidade global de células, formando uma atração gravitacional para a demanda de PVDF e polímeros separadores. As empresas japonesas e coreanas se especializam na purificação de anilina de alta pureza e na pesquisa de polímeros condutores bidimensionais, exportando pacotes tecnológicos para os corredores de montagem do Sudeste Asiático. Os formuladores de políticas regionais subsidiam fundições de semicondutores domésticas, estimulando a demanda por polímeros avançados de dissipação estática que protegem o rendimento de wafers.

A Europa combina altos padrões de engenharia com mandatos rigorosos de sustentabilidade. As cotas de conteúdo reciclado impulsionadas por regulamentação aceleram o investimento em fundição de filmes sem solvente e linhas de despolimerização enzimática, criando mercados de matérias-primas secundárias. Os fornecedores automotivos de primeiro nível na Alemanha e na França empregam plásticos eletroativos para integrar controles capacitivos em painéis de instrumentos curvos, economizando peso no chicote elétrico. Os consórcios colaborativos de P&D reúnem capacidades universitárias com empresas de médio porte, com foco em monômeros de base biológica que preservam a condutividade enquanto reduzem as emissões de gases de efeito estufa.

Cenário Competitivo

O mercado de polímero eletroativo apresenta fragmentação moderada. Multinacionais como BASF, DuPont e Arkema escalam plásticos condutores de commodities por meio de plantas globais, aproveitando a eficiência de capital e as matérias-primas cativas. Suas extensas redes de distribuição garantem obrigações de fornecimento de longo prazo com fabricantes de smartphones e fornecedores automotivos de primeiro nível. Por outro lado, as startups se concentram em monômeros patenteados ou pacotes de aditivos que conferem elasticidade, autocura ou condutividade em nível metálico a temperaturas de processamento abaixo da temperatura ambiente.

A velocidade de inovação se acelera graças às plataformas de descoberta guiadas por IA. O Polybot de código aberto do Laboratório Nacional de Argonne testa continuamente permutações de receitas, reduzindo os ciclos de iteração de semanas para horas e compartilhando dados que empresas menores podem aproveitar sem grandes orçamentos computacionais. As parcerias estratégicas dominam o fluxo recente de negócios: os produtores de resinas se unem a startups de sensores vestíveis para co-projetar polímeros adaptados à biocompatibilidade em contato com a pele, enquanto as montadoras subsidiam a capacidade de PVDF para proteger a disponibilidade de ligantes de cátodo. A atividade de patenteamento cobre cada vez mais o conhecimento de processamento — como rotas de troca de solvente que reduzem a viscosidade para impressão por jato de tinta — em vez de apenas novas entidades químicas, refletindo um foco industrial maduro na fabricabilidade.

Os entrantes chineses bem financiados investem em cadeias verticalmente integradas, desde a anilina até a polimerização e o revestimento de rolo a rolo, usando a demanda doméstica como alavanca de escala. Os produtores europeus se diferenciam por meio de matérias-primas de origem biológica e reciclagem em circuito fechado, capturando prêmios de marcas de eletrônicos orientadas a ecolabels. As pequenas e médias empresas sediadas nos EUA pivotam para programas de defesa que valorizam a sobrevivência em condições extremas e concedem contratos plurianuais antes da produção em plena taxa, proporcionando-lhes fluxo de caixa previsível para expandir as linhas-piloto.

Líderes do Setor de Polímero Eletroativo

Solvay

Premix Group

3M

Avient Corporation

Parker Hannifin Corp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Um novo robô de natação inspirado na enguia, feito de polímero eletroativo suave, visa minimizar danos à vida selvagem e a estruturas frágeis durante a exploração subaquática. Este projeto foi apoiado pelo Fundo Aberto Conjunto do Departamento de Educação da Província de Guizhou e pelas iniciativas de inovação acadêmica do Departamento de Ciência e Tecnologia da Província de Guizhou.

- Janeiro de 2023: A Solvay transferiu sua sede de Neder-over-Heembeek para novas instalações em Bruxelas, projetadas para apoiar as atividades de Pesquisa, Inovação e administrativas do Grupo. Localizado em Haren, Bruxelas, o local conta com espaços de pesquisa avançados e infraestrutura digital, aprimorando a pesquisa no mercado de polímeros eletroativos.

Escopo do Relatório Global do Mercado de Polímero Eletroativo

Os polímeros eletroativos (PEA) pertencem a um grupo de polímeros que mudam de tamanho e forma em resposta a um campo elétrico externo. Eles são utilizados em muitas aplicações, incluindo robótica, plásticos eletrostáticos, atuadores, sensores, proteção contra descarga eletrostática e interferência eletromagnética, e sistemas de liberação de fármacos.

O mercado de polímeros eletroativos é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em plásticos condutores, plásticos intrinsecamente condutores, polímeros intrinsecamente condutores e polímeros intrinsecamente dissipativos. Por aplicação, o mercado é segmentado em atuadores e sensores, geração de energia, dispositivos automotivos, baterias, próteses, robótica e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado em 15 países nas principais regiões.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD milhões).

| Plásticos Condutores |

| Polímeros Intrinsecamente Condutores (PICs) |

| Polímeros Intrinsecamente Dissipativos (PIDs) |

| Filmes |

| Fibras |

| Revestimentos |

| Grânulos / Pellets |

| Atuadores e Sensores |

| Geração de Energia |

| Dispositivos Automotivos |

| Baterias |

| Próteses |

| Robótica |

| Outras Aplicações |

| Elétrico e Eletrônico |

| Automotivo |

| Saúde e Dispositivos Médicos |

| Energia e Potência |

| Aeroespacial e Defesa |

| Outros (Embalagens e Tecnologia Vestível) |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Plásticos Condutores | |

| Polímeros Intrinsecamente Condutores (PICs) | ||

| Polímeros Intrinsecamente Dissipativos (PIDs) | ||

| Por Forma | Filmes | |

| Fibras | ||

| Revestimentos | ||

| Grânulos / Pellets | ||

| Por Aplicação | Atuadores e Sensores | |

| Geração de Energia | ||

| Dispositivos Automotivos | ||

| Baterias | ||

| Próteses | ||

| Robótica | ||

| Outras Aplicações | ||

| Por Setor de Usuário Final | Elétrico e Eletrônico | |

| Automotivo | ||

| Saúde e Dispositivos Médicos | ||

| Energia e Potência | ||

| Aeroespacial e Defesa | ||

| Outros (Embalagens e Tecnologia Vestível) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Polímero Eletroativo?

O tamanho do Mercado de Polímero Eletroativo é de USD 3,79 bilhões em 2026 e tem projeção de atingir USD 4,97 bilhões até 2031.

Qual CAGR é esperado para o mercado de polímero eletroativo até 2031?

O mercado tem previsão de crescimento a um CAGR de 5,58% durante 2026-2031.

Qual tipo de produto detém a maior participação no mercado de polímero eletroativo?

Os plásticos condutores lideram com uma participação de 40,68% em 2025.

Qual área de aplicação está crescendo mais rapidamente no mercado de polímero eletroativo?

Os componentes de bateria apresentam o maior crescimento, avançando a um CAGR de 6,68% até 2031.

Página atualizada pela última vez em: