Tamanho e Participação de Mercado das Oportunidades de Investimento no Catar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

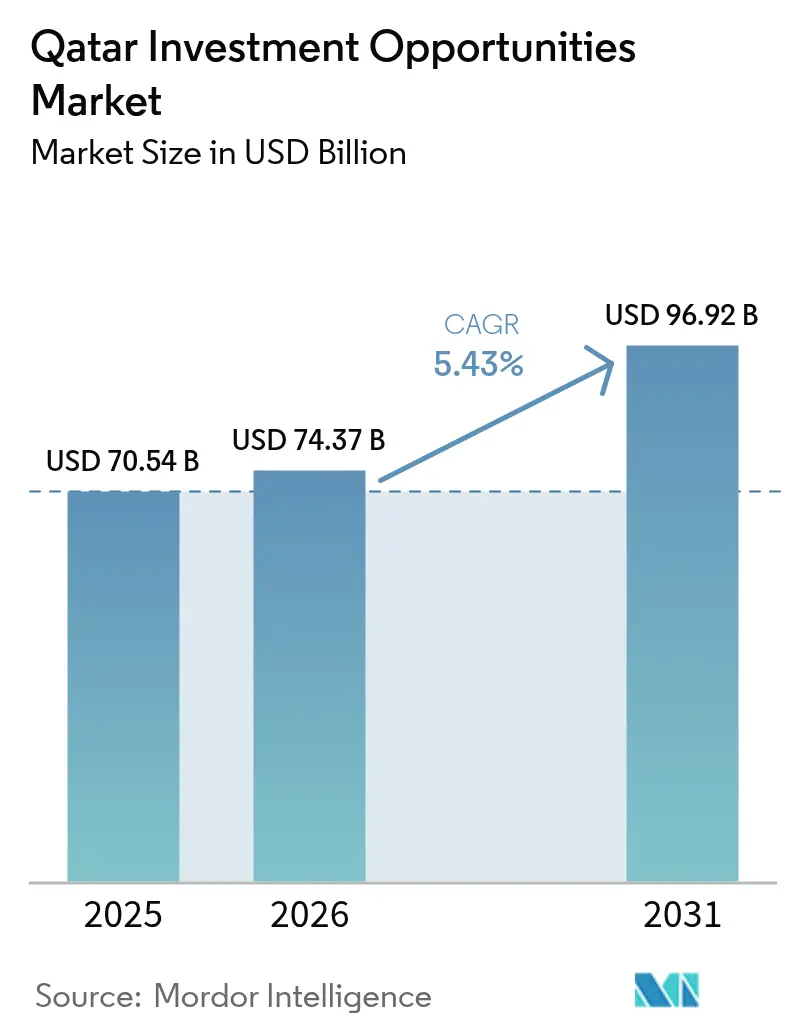

| Tamanho do mercado no ano base (2025) | 70.54 Bilhões de dólares |

| Tamanho do Mercado (2026) | 74.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 96.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Oportunidades de Investimento no Catar pela Mordor Intelligence

O tamanho do Mercado de Oportunidades de Investimento no Catar em 2026 é estimado em USD 74,37 bilhões, crescendo a partir do valor de 2025 de USD 70,54 bilhões, com projeções para 2031 mostrando USD 96,92 bilhões, crescendo a uma CAGR de 5,43% no período 2026-2031. A execução robusta do pipeline de capital da Visão Nacional 2030 de USD 225 bilhões, a maior expansão de GNL do Campo Norte já registrada e a acelerada transformação digital impulsionam a criação constante de valor[1]https://imo.gov.qa/media-centre/insights/which-key-sectors-will-shape-qatar-s-future-economy. Os gastos do setor público permanecem como âncora, porém regras liberalizadas de propriedade estrangeira e um programa de incentivos de USD 1 bilhão canalizam entradas de capital mais rápidas do exterior. A diversificação ganha força à medida que a tecnologia da informação e comunicação (TIC) supera todos os demais setores, enquanto o turismo aproveita os ativos legados da Copa do Mundo para ampliar a chegada de visitantes. Megaprojetos greenfield dominam o fluxo de projetos, refletindo uma preferência política por infraestrutura construída sob medida e preparada tecnologicamente, que incorpora sustentabilidade desde a concepção.

Principais Conclusões do Relatório

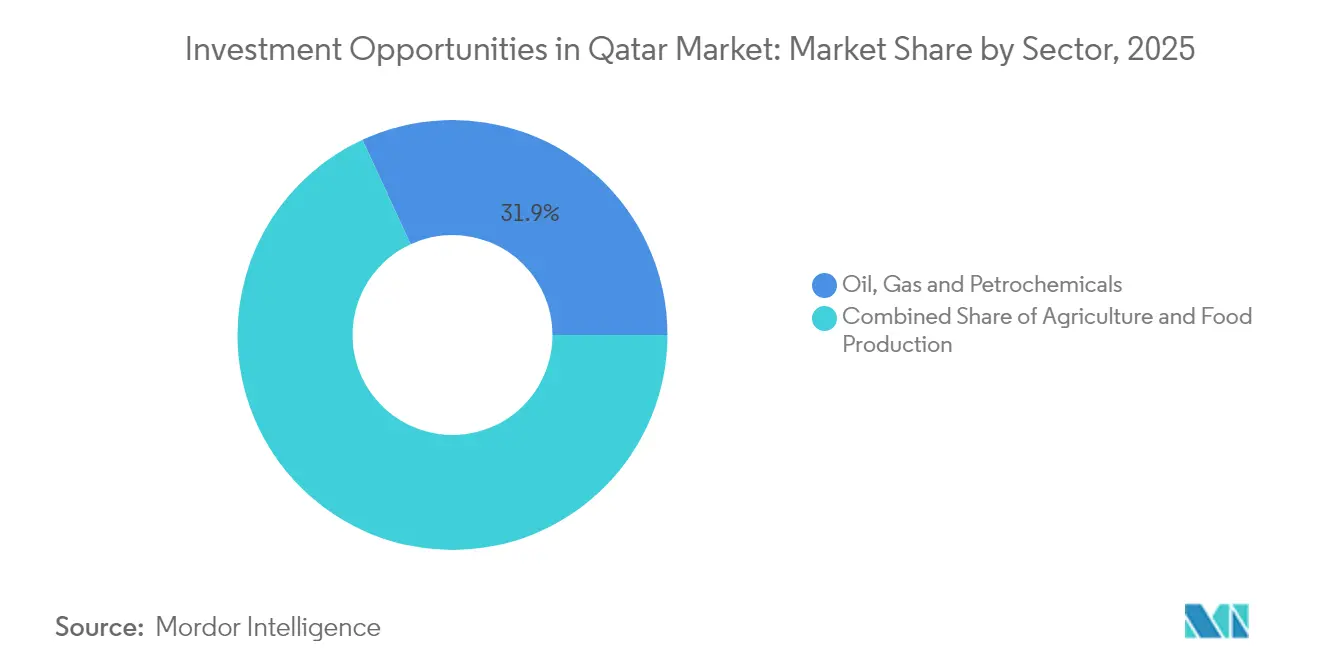

- Por setor, Petróleo, Gás e Petroquímicos liderou com 31,88% de participação no Mercado de Oportunidades de Investimento no Catar em 2025, enquanto Tecnologia da Informação e Comunicação registrou a maior CAGR projetada de 11,62% até 2031.

- Por fonte de financiamento, o CAPEX do setor público representou 47,02% do tamanho do Mercado de Oportunidades de Investimento no Catar em 2025, enquanto o investimento estrangeiro direto deve avançar a uma CAGR de 9,31% até 2031.

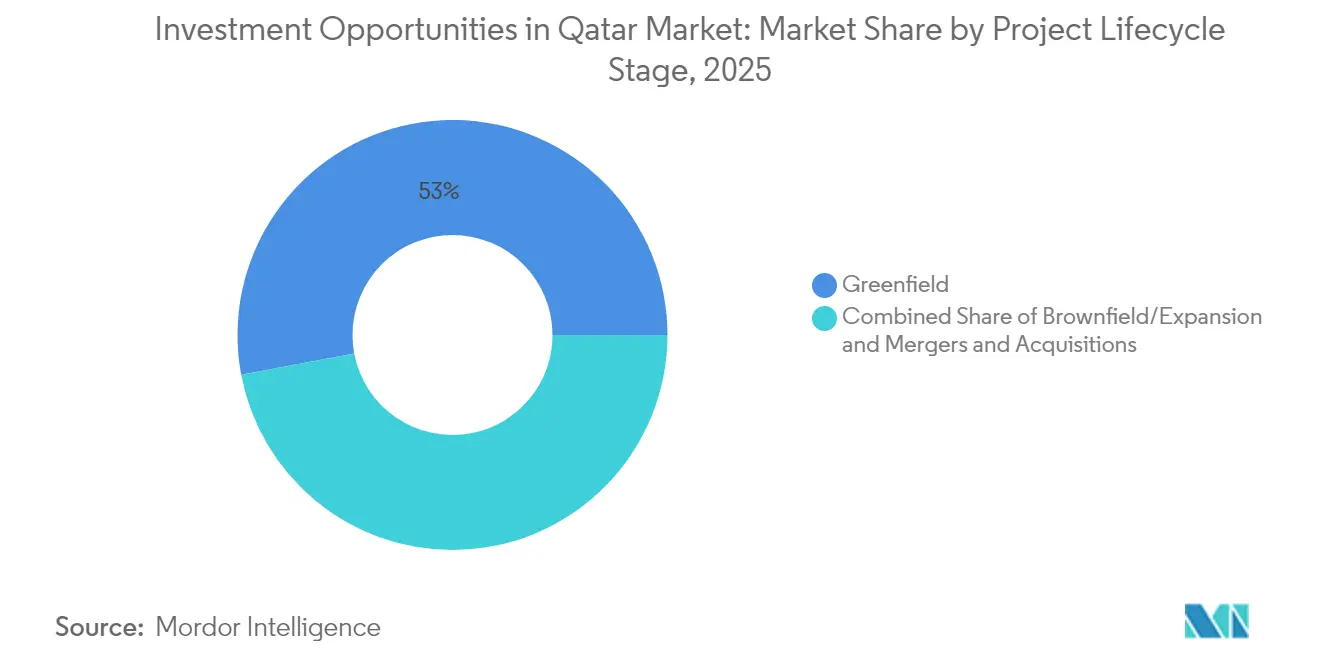

- Por estágio do ciclo de vida do projeto, os empreendimentos greenfield representaram 52,96% do tamanho do Mercado de Oportunidades de Investimento no Catar em 2025 e estão se expandindo a uma CAGR de 7,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Oportunidades de Investimento no Catar

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alocações de CAPEX de 10 anos e USD 225 bilhões da Visão Nacional 2030 | +2.1% | Nacional, com repercussão nos mercados regionais do CCG | Longo prazo (≥ 4 anos) |

| Pipeline robusto de infraestrutura apoiado pelo governo | +1.8% | Global, com foco principal nos projetos domésticos do Catar | Médio prazo (2-4 anos) |

| Financiamento de expansão de GNL de classe mundial (2025-2029) | +1.4% | Global, com operações principais no Catar e parcerias internacionais | Médio prazo (2-4 anos) |

| Adoção acelerada de banco digital e fintech (pós-Qatar FinTech Hub) | +1.2% | Nacional, com transferência de tecnologia para mercados regionais | Curto prazo (≤ 2 anos) |

| Regras obrigatórias de conteúdo local para aquisições estatais | +0.9% | Nacional, com ênfase em Doha, Lusail e zonas industriais | Curto prazo (≤ 2 anos) |

| Regime de zona franca satélite atraindo fabricantes da Indústria 4.0 | +0.7% | Nacional, concentrado nas Zonas Francas do Catar e na Cidade de Lusail | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alocações de CAPEX de 10 Anos e USD 225 Bilhões da Visão Nacional 2030

A Terceira Estratégia Nacional de Desenvolvimento direciona capital para turismo, digitalização e manufatura, reduzindo a dependência de hidrocarbonetos brutos. Somente a manufatura tem como meta QAR 70,5 bilhões (USD 19,36 bilhões) em produção de valor agregado até 2030, abrindo demanda por automação industrial e soluções de cadeia de suprimentos. As reformas de serviços financeiros incorporadas no Terceiro Plano Estratégico do Setor Financeiro elevam a contribuição setorial ao PIB para QAR 84 bilhões (USD 23,06 bilhões) até 2030, criando espaço para fintech, takaful e estruturação de sukuk. As parcerias educacionais prosperam à medida que Doha convida universidades globais a co-localizar centros de pesquisa que reforcem os objetivos de capital humano. A combinação multissetorial reduz o risco de concentração e permite que os investidores realocem capital entre verticais complementares, melhorando a resiliência do portfólio.

Pipeline Robusto de Infraestrutura Apoiado pelo Governo

O programa de capital de QAR 81 bilhões (USD 22,23 bilhões) da Ashghal acelera rodovias, serviços públicos e modernizações urbanas, integrando sensores de cidade inteligente e padrões de sustentabilidade GSAS em cada licitação. Empreiteiros capazes de certificar conformidade com a ISO 14001 e a OHSAS 18001 obtêm vantagem clara, uma vez que auditorias regulatórias agora fazem parte dos pagamentos por marcos. O Aeroporto Internacional Hamad e o Porto Hamad oferecem conectividade multimodal a mais de 100 destinos, aumentando a proposta de valor para empresas de logística, materiais de construção e gestão de instalações. O financiamento previsível e a aquisição faseada reduzem o risco de contraparte e incentivam acordos de parceria de longo prazo com grandes empresas internacionais de engenharia. Investimentos paralelos em transporte público e resfriamento urbano ampliam o mercado endereçável para fornecedores de tecnologia verde e serviços de monitoramento ambiental.

Financiamento de Expansão de GNL de Classe Mundial (2025-2029)

As fases Leste, Sul e Oeste do Campo Norte elevam a capacidade de GNL de 77 milhões de tpa para 142 milhões de tpa, a maior adição individual em todo o mundo. As joint ventures da Qatar Energy com a ExxonMobil e a Shell exigem trens de liquefação avançados, trocadores de calor criogênicos e terminais de exportação marítima que ampliam as oportunidades de contrato em engenharia, equipamentos rotativos e manutenção. A capacidade integrada de amônia azul de 1,2 milhão de tpa até 2026 ancora o roteiro de hidrogênio de baixo carbono do país, atraindo fornecedores de captura de carbono e seguradoras de transporte marítimo verde. Contratos de offtake de longo prazo com a China, Índia e diversas utilities europeias fortalecem a visibilidade de receita, melhorando assim o espaço de endividamento para projetos petroquímicos e de transporte marítimo auxiliares.

Adoção Acelerada de Banco Digital e Fintech (Pós-Qatar FinTech Hub)

O trilho de pagamentos instantâneos FAWRAN do Banco Central do Catar e o regime de sandbox encurtam os ciclos de produto para o mercado para carteiras eletrônicas, reg-tech e aplicações de blockchain. O Quadro de Ativos Digitais do Centro Financeiro do Catar permite a tokenização de ativos do mundo real sob princípios da Sharia, atraindo fornecedores de custódia e startups de cibersegurança para Doha. Os credores comerciais imitam o modelo mobile-first do Qatar Islamic Bank, estimulando a concorrência em robo-advisors, remessas transfronteiriças e serviços de compre agora e pague depois. Os mandatos de cloud-first do governo impulsionam construções de datacenters de hiperescala e incentivam a adoção de análise orientada por IA em ministérios e utilities. A digitalização setorial, portanto, amplia os fluxos de receita para integradores de software e provedores de serviços gerenciados.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Cotas rígidas de localização do mercado de trabalho | -1.1% | Nacional, afetando todos os setores com requisitos de Qatarização | Longo prazo (≥ 4 anos) |

| Escrutínio da intensidade de carbono pelo CBAM da UE e investidores globais | -0.8% | Global, afetando especialmente as exportações de energia para os mercados europeus | Médio prazo (2-4 anos) |

| Risco persistente de sanções de Nível 2 na política mais ampla do CCG | -0.6% | CCG regional, com efeitos de repercussão sobre parcerias internacionais | Médio prazo (2-4 anos) |

| Altos custos de execução de projetos em comparação com pares do Barém e Omã | -0.4% | Nacional, com implicações competitivas regionais nos mercados do CCG | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cotas Rígidas de Localização do Mercado de Trabalho

A Lei 12 de 2024 obriga os empregadores a priorizar nacionais, levando multinacionais a reformular a composição da força de trabalho e a investir em software de produtividade. A certificação de ICV da Tawteen aumenta o encargo administrativo, mas fomenta estruturas de joint venture que nutrem as PMEs domésticas. Plataformas de análise de RH, institutos de formação profissional e plataformas de e-learning se beneficiam à medida que as empresas se apressam para fechar lacunas de competências. Empresas internacionais estabelecem programas de aprendizagem que encaminham graduados diretamente para funções técnicas e de supervisão. A avaliação baseada em desempenho substitui as cotas de headcount, favorecendo empresas capazes de demonstrar transferência tangível de conhecimento e progressão de carreira para funcionários catarianos.

Escrutínio da Intensidade de Carbono pelo CBAM da UE e Investidores Globais

O Mecanismo de Ajuste de Carbono nas Fronteiras da UE aplica tarifas de carbono incorporado sobre exportações de aço, alumínio, cimento, fertilizantes e hidrogênio, impulsionando reformas em calor de processo e equipamentos de controle de emissões fugitivas. A emissão de green bonds de USD 2,5 bilhões do Catar em 2024 financia a integração de energias renováveis e auditorias ambientais, catalisando a demanda por consultores de ESG e software de impacto em portfólios. Usinas solares em escala de utilidade em Al-Kharsaah e Dukhan reduzem a intensidade de carbono da rede elétrica, permitindo que exportadores reivindiquem insumos de energia mais limpa. Os investidores elevam os limites de due diligence, exigindo garantia de terceiros sobre dados de Escopo 1-3, o que impulsiona a receita de auditores e consultorias especializados. A certificação GSAS obrigatória em megaprojetos públicos garante demanda de longo prazo por materiais de construção energeticamente eficientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Dominância da Energia Impulsiona a Diversificação

Petróleo, Gás e Petroquímicos representaram 31,88% da Participação no Mercado de Oportunidades de Investimento no Catar em 2025 e permanece como espinha dorsal, mesmo com sua CAGR moderando para dígitos simples médios. A âncora do segmento, a expansão do Campo Norte, eleva a capacidade de GNL de 77 mtpa para 142 mtpa até 2030, garantindo matéria-prima durável para os players downstream. A Tecnologia da Informação e Comunicação, embora menor, apresenta o maior impulso com uma CAGR de 11,62%, impulsionada por zonas de cloud de hiperescala e um cluster de fintech apoiado por sandbox que diversifica os fluxos de receita digital. A Construção e Infraestrutura aproveita o pipeline de USD 225 bilhões da Visão 2030, incorporando sensores de cidade inteligente e padrões GSAS que ampliam a adoção de materiais verdes. Viagens, Turismo e Hospitalidade tem como meta 6 milhões de visitantes até 2030, com a demanda impulsionada por eventos mantendo a ocupação elevada, resultando em crescimento de dois dígitos em chaves de hotel. A Manufatura e Produção Industrial mira QAR 70,5 bilhões (USD 19,36 bilhões) em produção de valor agregado, aproveitando combustível com preço competitivo para escalar linhas de químicos especiais e processamento de alimentos. Saúde e Ciências da Vida se expandem por meio de hospitais PPP de atenção terciária e fluxos regionais de turismo médico, completando um tecido multissetorial que dilui o risco de uma única commodity.

Por Fonte de Financiamento: A Liderança Pública Viabiliza o Crescimento Privado

O CAPEX do setor público forneceu 47,02% do total implantado em 2025, ancorando o mercado de oportunidades de investimento no Catar com a solidez do balanço soberano. Contudo, o investimento estrangeiro direto, projetado com uma CAGR de 9,31%, acelera mais rapidamente à medida que a propriedade estrangeira de 100% e o licenciamento simplificado desbloqueiam pipelines de projetos. O investimento privado doméstico se sobrepõe por meio de rodadas de venture capital e listagens na QSE, aproveitando incubadoras como o Qatar FinTech Hub para atrair capital. Os fundos soberanos e de pensão, liderados pelo compromisso de USD 500 bilhões da QIA nos EUA, distribuem alocações entre infraestrutura e plataformas digitais, aprofundando a diversificação do portfólio.

Por Estágio do Ciclo de Vida do Projeto: A Preferência por Greenfield Reflete a Estratégia de Desenvolvimento

Os empreendimentos greenfield representaram 52,96% das oportunidades de investimento no mercado do Catar em 2025 e estão crescendo a uma CAGR de 7,15%, exemplificados pela cidade turística de Simaisma de QAR 20 bilhões (USD 5,49 bilhões) que integra IoT e energia de emissão líquida zero desde a concepção. Os programas de brownfield/expansão modernizam os trens de GNL legados e complexos petroquímicos, oferecendo menor risco de execução, mas ainda significativo valor contratual. As fusões e aquisições permanecem contidas, pois os formuladores de políticas recompensam os investidores que desenvolvem capacidades localmente, em vez de simplesmente trocar ativos.

Panorama Competitivo

O mercado exibe concentração moderada: as entidades apoiadas pelo Estado Qatar Energy, Autoridade de Investimento do Catar e Industries Qatar ancoram os setores centrais, controlando juntas um estimado de 55% do capital implantado. Os parceiros internacionais têm sucesso quando participam de planos de conteúdo local, estabelecem centros de conhecimento e endossam estruturas de offtake de várias décadas. Por exemplo, as joint ventures da Qatar Energy no Campo Norte com a ExxonMobil e a Shell combinam músculo financeiro com tecnologia de liquefação de ponta, acelerando os cronogramas de projeto enquanto compartilham o risco geológico.

No setor de TIC, hiperescaladores globais se associam à Ooredoo e à Meeza para construir regiões de cloud, adicionando camadas de serviços gerenciados que avançam os objetivos de serviços públicos com prioridade digital. Na construção, a Hyundai Engineering e a CCC aproveitam pátios de fabricação modular para superar as cotas de mão de obra local, cumprindo os prazos enquanto treinam gestores catarianos. A arena financeira testemunha acordos de cross-listing que permitem que startups catarianas acessem bolsas regionais, captando capital de crescimento sem saídas antecipadas.

Os temas estratégicos convergem em torno de sustentabilidade, digitalização e expansões regionais. As corporações incorporam IA para manutenção preditiva em indústrias de processos, pilotam unidades de captura de carbono em plantas de gás e implantam blockchain para digitalização de financiamento comercial. Essas iniciativas se alinham aos critérios da Visão 2030, tornando-as elegíveis para concessões preferenciais de terrenos e isenções fiscais. A intensidade competitiva é, portanto, medida mais pela profundidade de integração e agilidade de conformidade do que pelo número bruto de licitantes.

Líderes do Setor de Oportunidades de Investimento no Catar

Qatar Energy

Ooredoo Q.P.S.C.

Qatar Airways Group

Industries Qatar

Qatar Diar Real Estate Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Autoridade de Investimento do Catar anunciou um compromisso de investimento de USD 500 bilhões nos mercados dos EUA ao longo da próxima década, estabelecendo a QIA como uma das maiores alocações de fundo soberano de riqueza para ativos americanos e criando oportunidades para estruturas de co-investimento e parceria em múltiplos setores.

- Dezembro de 2024: O Qatar Tourism relatou ter superado 5 milhões de visitantes em 2024, representando um aumento de 25% em relação a 2023 e superando a meta de 8,8 milhões de diárias com mais de 10 milhões de diárias vendidas, demonstrando o momentum sustentado pós-Copa do Mundo e a resiliência do setor de turismo. Concomitantemente, a Sauber está ativamente fortalecendo seu futuro, tendo recentemente revelado uma série de novas contratações.

- Novembro de 2024: O Grande Prêmio de Fórmula 1 Qatar Airways gerou desempenho hoteleiro recorde com 83,6% de ocupação (+17,5% anual) e aumento de 42% no RevPAR, destacando o sucesso do Catar em aproveitar grandes eventos para impulsionar o crescimento dos setores de turismo e hospitalidade.

- Outubro de 2024: Qatar Energy e a Chevron Phillips Chemical Company finalizaram um acordo de projeto petroquímico de USD 6 bilhões, aumentando a capacidade de produção de polietileno em 82%, com operações programadas para iniciar em 2026, fortalecendo o posicionamento do Catar no setor de energia downstream.

- Junho de 2024: A Bloomberg noticiou o lançamento do Projeto Simaisma do Catar, com investimento de QAR 20 bilhões (USD 5,5 bilhões) em desenvolvimento de turismo, incluindo um parque temático maior que o Magic Kingdom da Disney, demonstrando o compromisso do Catar com projetos de diversificação em larga escala.

Escopo do Relatório do Mercado de Oportunidades de Investimento no Catar

A análise dos Principais Setores e Oportunidades de Investimento no Mercado do Catar é segmentada por setor (agricultura, laticínios e carne, manufatura, petróleo e gás, construção, imóveis, comércio distributivo (comércio atacadista e varejista), viagens e turismo, serviços financeiros, saúde, tecnologia da informação e comunicação, transporte e armazenagem). Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD). O relatório abrange uma análise de antecedentes abrangente das oportunidades de investimento no Mercado do Catar, cobrindo as tendências atuais de mercado, restrições, atualizações tecnológicas e informações detalhadas sobre vários segmentos e o panorama competitivo do setor.

| Agricultura e Produção de Alimentos |

| Manufatura e Produção Industrial |

| Petróleo, Gás e Petroquímicos |

| Construção e Desenvolvimento de Infraestrutura |

| Desenvolvimento Imobiliário e de Propriedades |

| Comércio e Logística |

| Viagens, Turismo e Hospitalidade |

| Serviços Financeiros e Investimentos |

| Saúde e Ciências da Vida |

| Tecnologia da Informação e Comunicação (TIC) |

| Outros |

| CAPEX do Setor Público |

| Investimento Privado Doméstico |

| Investimento Estrangeiro Direto (IED) |

| Capital de Fundos Soberanos e de Pensão |

| Greenfield |

| Brownfield/Expansão |

| Fusões e Aquisições |

| Por Setor | Agricultura e Produção de Alimentos |

| Manufatura e Produção Industrial | |

| Petróleo, Gás e Petroquímicos | |

| Construção e Desenvolvimento de Infraestrutura | |

| Desenvolvimento Imobiliário e de Propriedades | |

| Comércio e Logística | |

| Viagens, Turismo e Hospitalidade | |

| Serviços Financeiros e Investimentos | |

| Saúde e Ciências da Vida | |

| Tecnologia da Informação e Comunicação (TIC) | |

| Outros | |

| Por Fonte de Financiamento | CAPEX do Setor Público |

| Investimento Privado Doméstico | |

| Investimento Estrangeiro Direto (IED) | |

| Capital de Fundos Soberanos e de Pensão | |

| Por Estágio do Ciclo de Vida do Projeto | Greenfield |

| Brownfield/Expansão | |

| Fusões e Aquisições |

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Oportunidades de Investimento no Catar em 2026?

USD 74,37 bilhões, com trajetória em direção a USD 96,92 bilhões até 2031.

Qual setor cresce mais rapidamente no Mercado de Oportunidades de Investimento no Catar?

Tecnologia da Informação e Comunicação registra uma CAGR prevista de 11,62%.

Qual é a proporção do financiamento que corresponde ao investimento estrangeiro direto?

O IED é a fatia de crescimento mais rápido, avançando a uma CAGR de 9,31%, embora o CAPEX público ainda detenha 47,02% de participação.

Por que os empreendimentos greenfield dominam o novo capital?

Os formuladores de políticas favorecem ativos construídos sob medida, conferindo aos projetos greenfield 52,96% de participação e uma CAGR de 7,15%.

Página atualizada pela última vez em: