Tamanho e Quota do Mercado de Habitação Sénior do Qatar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

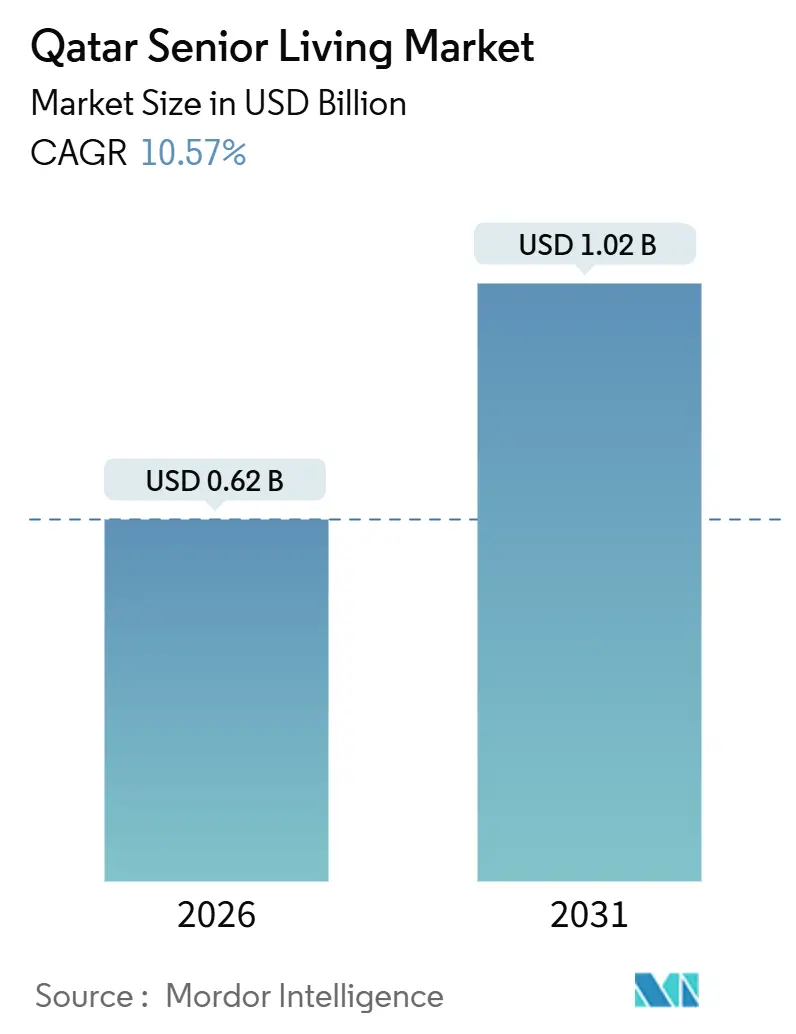

| Tamanho do Mercado (2026) | 0.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.57% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Habitação Sénior do Qatar por Mordor Intelligence

O tamanho do Mercado de Habitação Sénior do Qatar está estimado em USD 0,62 mil milhões em 2026, devendo atingir USD 1,02 mil milhões até 2031, a um CAGR de 10,57% durante o período de previsão (2026-2031). A robustez da riqueza familiar, a Estratégia Nacional de Saúde 2024-2030 e a cobertura obrigatória de seguro de saúde estão a impulsionar a procura por comunidades de cuidados continuados. Os operadores estão a concentrar-se em campus medicamente integrados que combinam reabilitação pós-aguda, cuidados de memória e unidades independentes com suporte de telemedicina, enquanto grandes planos diretores de uso misto em Doha e Lusail fornecem terrenos e infraestruturas. A disponibilidade de mão de obra permanece um ponto de pressão, mas os novos licenciamentos de "Enfermeiro Domiciliário" e os códigos de reembolso de telemedicina estão a reduzir os limiares de dotação de pessoal clínico. Os custos de construção são elevados, mas o capital soberano e o financiamento bancário continuam a fluir para projetos híbridos que combinam a propriedade imobiliária com serviços baseados em subscrição, apoiando uma expansão estável do mercado de habitação sénior do Qatar.

Principais Conclusões do Relatório

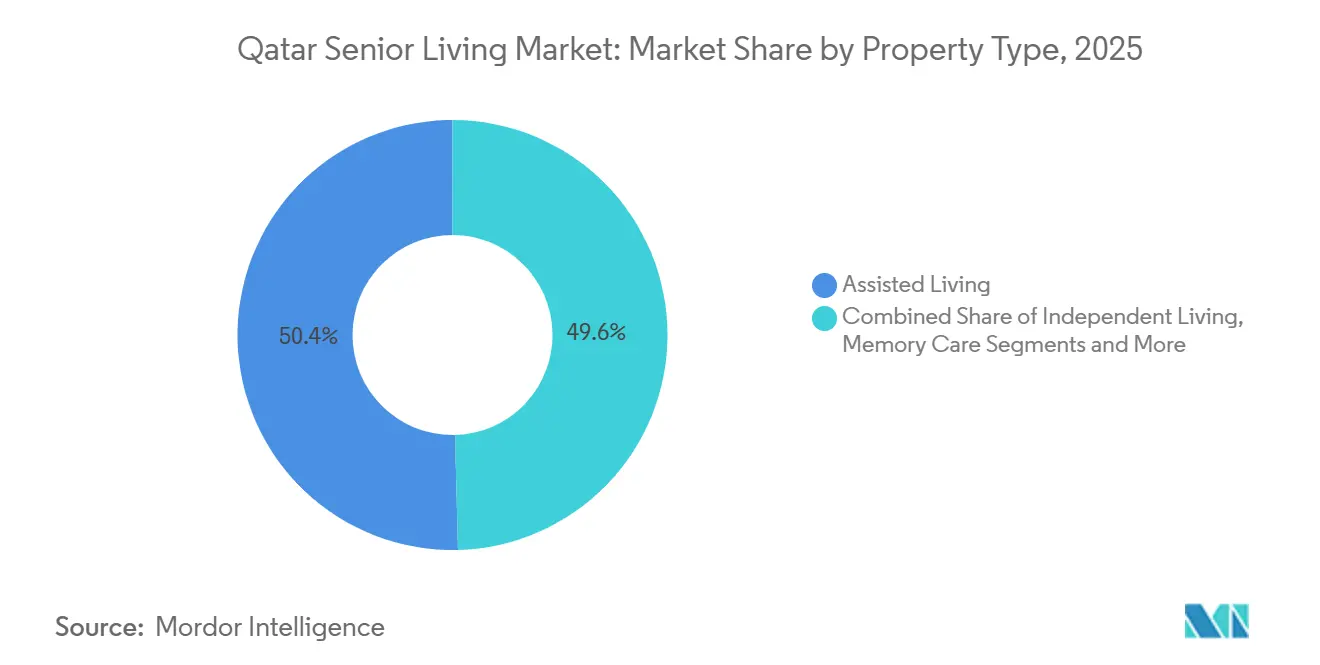

- Por tipo de imóvel, a Habitação Assistida deteve 50,4% da quota do mercado de habitação sénior do Qatar em 2025; os Cuidados de Memória estão previstos para expandir a um CAGR de 11,87% até 2031.

- Por modelo de negócio, o formato de Arrendamento de Longa Duração liderou com uma quota de receita de 62,3% em 2025, enquanto as estruturas Híbridas estão projetadas para avançar a um CAGR de 11,95% até 2031.

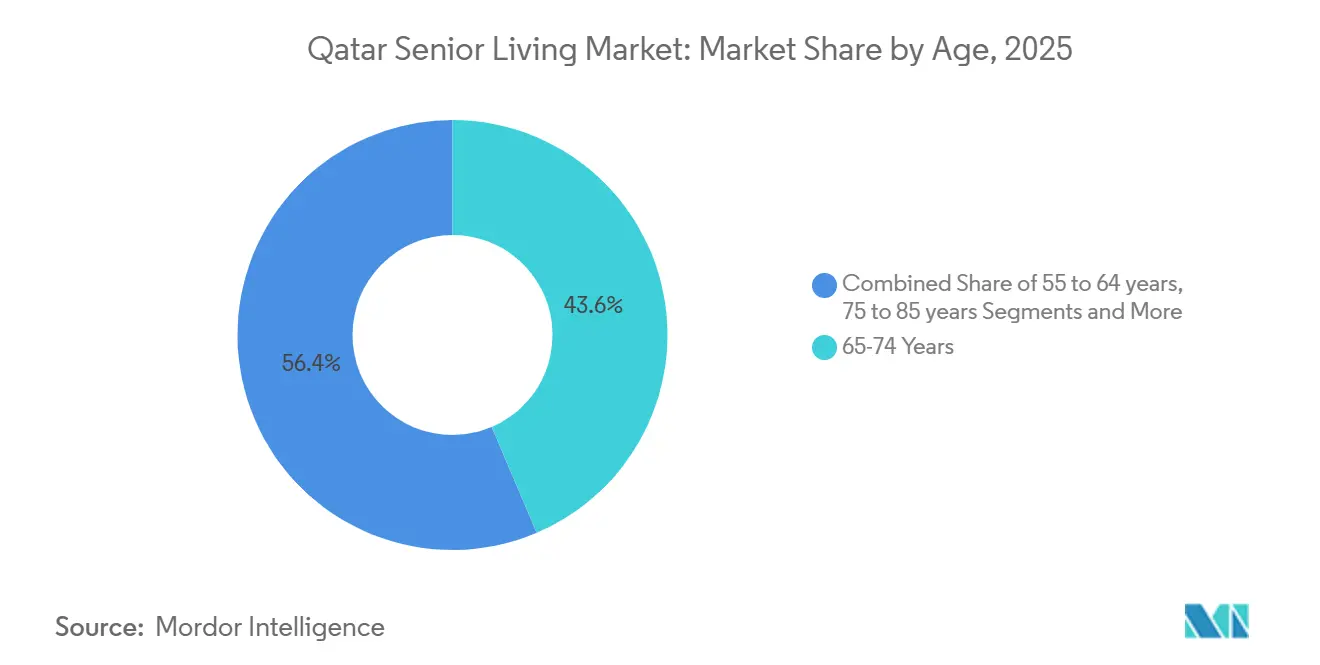

- Por faixa etária, o grupo com Mais de 85 Anos representou 12% do tamanho do mercado de habitação sénior do Qatar em 2025 e está a avançar a um CAGR de 12,32% até 2031.

- Por cidade, Doha capturou 59,7% da quota do mercado de habitação sénior do Qatar em 2025; Lusail está no caminho certo para um CAGR de 12,80% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Habitação Sénior do Qatar

Análise do Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado rendimento per capita e forte cobertura de seguros/saúde que apoia comunidades premium e medicamente integradas | 3.1% | Nacional, com maior poder de compra em Doha e Lusail | Médio prazo (2-4 anos) |

| O envelhecimento gradual dos cidadãos do Qatar a aumentar a necessidade de opções de habitação independente, assistida e de cuidados de memória | 2.8% | Nacional, concentrado em Doha, Al Rayyan, Al Wakrah | Longo prazo (≥ 4 anos) |

| Investimento governamental em saúde e reabilitação, permitindo modelos de cuidados continuados com hospitais/clínicas | 2.5% | Nacional, ancorado nas instalações da HMC em Doha, em expansão para Lusail | Médio prazo (2-4 anos) |

| Grandes planos diretores de uso misto adequados para conceitos de habitação acessível e adaptada à idade | 1.4% | Lusail, Msheireb Downtown Doha, Ilha Gewan, Al Wakrah | Longo prazo (≥ 4 anos) |

| Design tecnologicamente avançado a melhorar os resultados e a eficiência operacional | 1.2% | Nacional, liderado pelas iniciativas TASMU Smart Qatar em Doha e Lusail | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Rendimento Per Capita e Forte Cobertura de Seguros/Saúde que Apoia Comunidades Premium e Medicamente Integradas

O PIB per capita do Qatar atingiu USD 71.054 em 2024, classificando-se entre as dez principais economias do mundo[1]. As famílias abastadas financiam facilmente por conta própria os serviços que excedem os limites do seguro Seha, enquanto os expatriados detêm cobertura privada obrigatória ao abrigo da Lei n.º 22 de 2021. Os promotores imobiliários estão a integrar clínicas de longevidade e suites de reabilitação em torres residenciais, como ilustrado pelo Pearl International Hospital de 14.000 metros quadrados inaugurado em 2024. O preço premium é, portanto, aceite para modelos de cuidados integrados, sustentando um crescimento acima do mercado para o mercado de habitação sénior do Qatar.

Envelhecimento Gradual dos Cidadãos do Qatar a Aumentar a Necessidade de Opções de Habitação Independente, Assistida e de Cuidados de Memória

A esperança de vida atingiu 81,8 anos em 2024, e a política nacional visa agora 82,6 anos, comprimindo a morbilidade num período mais curto e aumentando a procura por cuidados de maior acuidade[2]. O Inquérito Nacional sobre o Envelhecimento, realizado em 2024-2025, fornece aos operadores o primeiro retrato detalhado da mobilidade, cognição e redes sociais dos cidadãos com 60 anos ou mais, permitindo decisões mais precisas sobre a combinação de produtos. Os primeiros resultados indicam uma transição mais rápida do que o esperado da habitação assistida para as necessidades de cuidados de memória, espelhando as tendências globais de longevidade. Os médicos são incentivados a encaminhar os pacientes pós-agudos para ambientes comunitários, reforçando a ocupação para os operadores privados. Em conjunto, estes elementos acrescentam impulso a longo prazo ao mercado de habitação sénior do Qatar.

Investimento Governamental em Saúde e Reabilitação a Permitir Modelos de Cuidados Continuados

A estratégia 2024-2030 da Hamad Medical Corporation moderniza o Hospital Geral Hamad e reforça as vias de acesso ao Instituto de Reabilitação do Qatar, permitindo uma alta mais suave para comunidades privadas[3]. A expansão paralela da Primary Health Care Corporation alarga o apoio a doenças crónicas em contextos ambulatórios. O novo licenciamento formalizado de "Enfermeiro Domiciliário" permite que enfermeiros práticos realizem cuidados de feridas e administração de medicamentos nas residências, reduzindo os limiares de acuidade. Os projetos-piloto de edifícios inteligentes com o Parque de Ciência e Tecnologia do Qatar integram telemedicina e monitorização remota, estreitando ainda mais as ligações clínicas. Coletivamente, estas iniciativas ancoram o mercado de habitação sénior do Qatar no continuum nacional de cuidados.

Grandes Planos Diretores de Uso Misto Adequados para Conceitos de Habitação Acessível e Adaptada à Idade

O plano da cidade de Lusail, avaliado em USD 250 mil milhões, aplica princípios de design universal - passeios largos, passagens abrigadas e disposições com prioridade para os transportes públicos - que facilitam o envelhecimento no local. A requalificação do Msheireb Downtown Doha, no valor de QAR 20 mil milhões (USD 5,5 mil milhões), segue um projeto similar focado na capacidade de circulação pedonal e na certificação LEED. O apoio do fundo soberano, visível na participação de 49% da Qatar Investment Authority na Msheireb Properties, confirma a confiança no urbanismo adaptado à idade. Os promotores podem assim testar a procura de habitação sénior utilizando imóveis residenciais padrão antes de implementar campus especializados, o que alarga a flexibilidade da oferta e apoia um crescimento estável no mercado de habitação sénior do Qatar.

Análise do Impacto dos Fatores de Contenção*

| Fatores de Contenção | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência cultural pela coabitação multigeracional a limitar a adoção institucional de habitação sénior | -1.9% | Nacional, mais forte nos agregados familiares tradicionais do Qatar | Longo prazo (≥ 4 anos) |

| Pequena população endereçável e constrangimentos de mão de obra em geriatria/enfermagem a pressionar a escala e os custos | -1.6% | Nacional, mais agudo em Doha, Al Rayyan e Lusail | Médio prazo (2-4 anos) |

| Elevados custos de terreno/construção e regulamentação/licenciamento em evolução a complicar a viabilidade para novos operadores | -1.3% | Doha, Lusail, Al Wakrah | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Cultural pela Coabitação Multigeracional a Limitar a Adoção Institucional

As obrigações familiares permanecem poderosas em todo o Golfo, e colocar os idosos em instituições pode ser visto como abandono social. Os centros de cuidados diurnos da Ehsan, que funcionam quatro dias por semana, servem 261 seniores, mas ficam aquém dos cuidados residenciais, sublinhando o estigma persistente. Os dados preliminares dos inquéritos mostram que menos de 10% dos seniores do Qatar consideram a habitação institucional aceitável. Os operadores, portanto, comercializam as comunidades como uma necessidade médica e não como uma escolha de estilo de vida, reduzindo o universo endereçável. Este obstáculo cultural modera o potencial ascendente do mercado de habitação sénior do Qatar, apesar do envelhecimento demográfico.

Pequena População Endereçável e Constrangimentos de Mão de Obra a Pressionar a Escala e os Custos

Apenas 60.000 cidadãos tinham 65 anos ou mais em 2024, e mesmo uma taxa de colocação em instalações de 10% equivale a 6.000 camas - insuficiente para obter eficiências de escala. Os hospitais e os centros de cuidados primários competem de forma agressiva por enfermeiros de geriatria, inflacionando os encargos salariais e a rotatividade do pessoal. Os operadores importam cuidadores do Sul da Ásia, mas enfrentam quotas de vistos e custos de formação obrigatória ao abrigo das regras do Departamento das Profissões de Saúde. A escassez de mão de obra força preços premium, o que eleva as barreiras à entrada e limita a expansão do mercado de habitação sénior do Qatar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Os Cuidados de Memória Ultrapassam o Crescimento da Habitação Assistida

A Habitação Assistida capturou 50,4% da quota do mercado de habitação sénior do Qatar em 2025, refletindo o seu papel como a transição padrão das casas multigeracionais. Os Cuidados de Memória, no entanto, estão projetados para se expandir a um CAGR de 11,87% até 2031, eclipsando o desempenho global do mercado em 130 pontos base. Os promotores estão a posicionar alas de demência de construção específica no interior de recintos de uso misto - sendo as suites geriátricas do Pearl International Hospital um exemplo de destaque - para monetizar preços premium que variam entre 30% a 50% acima das tarifas de Habitação Assistida. Os módulos de rastreio cognitivo do Inquérito Nacional sobre o Envelhecimento prometem dados de prevalência granulares, permitindo uma subscrição mais precisa do número de unidades.

Por baixo do título principal, a oferta de habitação independente continua reduzida porque as normas culturais ainda favorecem os cuidados familiares para os idosos ativos. No entanto, o licenciamento de "Enfermeiro Domiciliário" e a banda larga ubíqua estão a prolongar a vida das unidades independentes através da sobreposição de teleenfermagem às comodidades de estilo de vida. As camas de cuidados de enfermagem exigem os rácios de dotação de pessoal mais elevados e enfrentam a inflação salarial mais acentuada, pelo que os operadores estão a sequenciar os seus projetos: os blocos independentes e assistidos abrem primeiro, com as alas de memória e enfermagem adicionadas assim que a ocupação se estabiliza. À medida que a longevidade aumenta e as taxas de diagnóstico melhoram, a quota dos Cuidados de Memória no tamanho do mercado de habitação sénior do Qatar está preparada para subir de forma constante.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Modelo de Negócio: As Estruturas Híbridas Testam a Flexibilidade do Mercado

Os contratos de Arrendamento de Longa Duração detiveram 62,3% da receita em 2025, favorecidos tanto pelas famílias do Qatar que preservam liquidez para os custos de saúde como pelos expatriados que planeiam o repatriamento. Os modelos Híbridos - compra de unidade combinada com taxas de serviço mensais - estão previstos para crescer a um CAGR de 11,95%, refletindo o apetite pela propriedade imobiliária como cobertura contra a inflação, mantendo ao mesmo tempo a flexibilidade de serviço. A Barwa Village da Barwa Real Estate, com 96% de ocupação, demonstra que os blocos de tenência mista podem acolher residentes mais velhos sem uma marca segmentada por idade.

Os modelos híbridos reduzem o risco dos fluxos de caixa dos operadores, separando as receitas imobiliárias dos rendimentos operacionais. A Crystal Residence da United Development Company, que pré-vendeu 46% das unidades no final de 2024, mostra como os apartamentos em plena propriedade inseridos em recintos ricos em lazer atraem tanto investidores como potenciais seniores. O apoio soberano, exemplificado pela participação da Qatar Investment Authority na Msheireb Properties, sugere que os mercados de capitais encaram o imobiliário sénior híbrido como imobiliário convencional e não como saúde de nicho. Esta fusão de propriedade e arrendamento sustenta uma expansão duradoura para o mercado de habitação sénior do Qatar.

Por Faixa Etária: O Grupo com Mais de 85 Anos Impulsiona a Combinação de Acuidade

A faixa etária dos 65 aos 74 anos representou 43,6% da ocupação em 2025, mas o grupo com Mais de 85 anos está no caminho certo para um CAGR de 12,32%, o mais rápido de todos os grupos etários. À medida que os primeiros reformados envelhecem para fases de maior dependência, os operadores devem investir antecipadamente em camas de enfermagem especializada e cuidados de memória. O impulso da Hamad Medical Corporation para encurtar as internações hospitalares envia mais pacientes muito idosos diretamente para as instalações comunitárias, aumentando a complexidade da combinação de acuidade.

As regras de telemedicina estão a prolongar o tempo durante o qual os seniores mais jovens podem permanecer em apartamentos independentes, mas uma vez instalada a fragilidade, as transições para unidades de cuidados intensivos são rápidas. Os dados de avaliação funcional do Inquérito Nacional sobre o Envelhecimento irão apurar as previsões sobre as limitações das atividades da vida diária, orientando os rácios de conceção entre Habitação Assistida, Cuidados de Memória e Cuidados de Enfermagem. O planeamento de produtos por faixa etária permanece, portanto, central para sustentar as margens em todo o mercado de habitação sénior do Qatar.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

Doha reteve 59,7% das camas ocupadas em 2025, apoiada pelo Hospital Geral Hamad, pelo Instituto de Reabilitação do Qatar e pelo lançamento do Pearl International Hospital em dezembro de 2024, que em conjunto canalizam os encaminhamentos pós-agudos para as comunidades próximas. O elevado PIB per capita e a requalificação do centro da cidade para peões em Msheireb aumentam ainda mais o apelo para os residentes. O investimento soberano em bairros adaptados à idade mantém a absorção forte apesar dos preços premium, cimentando a liderança de Doha no mercado de habitação sénior do Qatar.

Lusail é a geografia de crescimento mais rápido, com previsão de um CAGR de 12,80% até 2031. A sua vasta implantação de uso misto permite uma acessibilidade de construção específica, enquanto os futuros nós de saúde ligados à Hamad Medical Corporation irão encurtar os tempos de transferência de cuidados críticos. As vendas antecipadas na Ilha Gewan e a forte adesão à Crystal Residence sinalizam fatores de atração de estilo de vida que ressoam com os seniores abastados que procuram alternativas ao núcleo mais dispendioso de Doha.

Al Rayyan e Al Wakrah contribuíram juntas com cerca de um quarto da procura de 2025, impulsionadas por preços de terrenos mais baixos, mas condicionadas por ecossistemas clínicos menos densos. Os distritos rurais permanecem marginais porque as lacunas em termos de dotação de pessoal, transportes e cuidados de emergência superam os benefícios de acessibilidade. Consequentemente, o mercado de habitação sénior do Qatar permanecerá concentrado no corredor da capital, com Lusail a absorver a maior parte do crescimento incremental.

Panorama Competitivo

O mercado está moderadamente concentrado, com promotores ligados ao Estado com vastas carteiras de terrenos - Barwa Real Estate, Qatari Diar, Msheireb Properties e United Development Company - a controlar a maioria das localizações privilegiadas. No entanto, nenhum opera uma marca dedicada de habitação sénior, deixando a oferta fragmentada entre ativos de uso misto e prestadores de cuidados domiciliários. A linha de financiamento de USD 824 milhões da Barwa e o seu pipeline de USD 5,5 mil milhões demonstram prontidão para pivotar para projetos sénior híbridos assim que a aceitação cultural melhorar.

A concorrência centra-se cada vez mais na integração de capacidade de cuidados nos planos diretores mais abrangentes. O investimento de USD 5,5 mil milhões do Msheireb Downtown e o orçamento de USD 250 mil milhões de Lusail demonstram jogadas de escala onde as unidades sénior complementam o retalho e a hotelaria em vez de existirem isoladamente. O MOU de edifícios inteligentes da United Development Company com o Parque de Ciência e Tecnologia do Qatar destaca a tecnologia como um fator de diferenciação que prolonga a independência dos residentes.

Os operadores internacionais miram o espaço em branco nos cuidados de memória e enfermagem especializada, segmentos de crescimento mais rápido mas com oferta insuficiente. A clareza do licenciamento em torno da telemedicina permite agora que os novos operadores com ativos limitados liderem com modelos de coordenação de cuidados, em parceria com promotores locais para a entrega imobiliária. À medida que os projetos amadurecem, o mercado de habitação sénior do Qatar provavelmente transitará de uma oferta fragmentada para plataformas com marca e medicamente integradas.

Líderes do Setor de Habitação Sénior do Qatar

Ehsan – Center for Empowerment & Elderly Care

Hamad Medical Corporation

Barwa Real Estate Company

Qatari Diar Real Estate Investment Company

United Development Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Qatar Investment Authority adquiriu 49% da Msheireb Properties, injetando capital soberano na requalificação do Msheireb Downtown Doha, avaliada em USD 5,5 mil milhões.

- Março de 2025: A United Development Company apresentou o Pearl International Hospital, uma instalação de serviço completo de 14.000 m² a ser gerida pela Ruzgar Healthcare Holding. A colocação de um hospital num bairro de luxo em The Pearl-Qatar deverá canalizar os pacientes diretamente para as comunidades de habitação sénior próximas e poderá tornar-se um modelo para a combinação de habitação e saúde.

- Fevereiro de 2025: A QLM Life & Medical Insurance estabeleceu uma parceria com a Aspetar para iniciar a faturação direta para os seus membros de topo "Prestige" a partir de março de 2025. Trata-se do primeiro acordo deste tipo da Aspetar com uma seguradora e demonstra como ligações mais estreitas entre seguradoras e prestadores podem simplificar os serviços cobertos para os residentes mais velhos.

- Janeiro de 2025: A Qatari Diar atualizou o seu plano diretor da Cidade de Lusail, confirmando espaço para mais de 200.000 residentes, além de clínicas integradas, parques e ruas sem barreiras. O plano proporciona aos operadores de habitação sénior um ambiente pronto a usar, orientado para o bem-estar.

Âmbito do Relatório do Mercado de Habitação Sénior do Qatar

A habitação sénior é um conceito que se refere a uma variedade de opções de habitação e estilo de vida para cidadãos seniores que se adaptam aos desafios do envelhecimento, como a mobilidade limitada e a suscetibilidade a doenças. O relatório oferece uma análise completa do Mercado de Habitação Sénior do Qatar, incluindo uma visão geral do mercado, estimativa do tamanho do mercado para segmentos-chave, tendências emergentes por segmentos e dinâmica do mercado. O relatório também oferece o impacto da COVID-19 no mercado.

O mercado de habitação sénior do Qatar é segmentado por tipo de imóvel (habitação assistida, habitação independente, cuidados de memória e cuidados de enfermagem) e por cidade (Doha, Al Wakrah, Al Rayyan e Umm Salal Muhammad).

O relatório oferece o tamanho do mercado e previsões para o mercado de habitação sénior em valor (USD) para todos os segmentos acima referidos.

| Habitação Assistida |

| Habitação Independente |

| Cuidados de Memória |

| Cuidados de Enfermagem |

| Venda Direta (Plena Propriedade) |

| Arrendamento de Longa Duração / Aluguer |

| Híbrido (Venda + Arrendamento) |

| 55 a 64 anos |

| 65 a 74 anos |

| 75 a 85 anos |

| Acima de 85 anos |

| Doha |

| Al Rayyan |

| Al Wakrah |

| Lusail |

| Restante do Qatar |

| Por Tipo de Imóvel | Habitação Assistida |

| Habitação Independente | |

| Cuidados de Memória | |

| Cuidados de Enfermagem | |

| Por Modelo de Negócio | Venda Direta (Plena Propriedade) |

| Arrendamento de Longa Duração / Aluguer | |

| Híbrido (Venda + Arrendamento) | |

| Por Faixa Etária | 55 a 64 anos |

| 65 a 74 anos | |

| 75 a 85 anos | |

| Acima de 85 anos | |

| Por Principais Cidades | Doha |

| Al Rayyan | |

| Al Wakrah | |

| Lusail | |

| Restante do Qatar |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de habitação sénior do Qatar?

O tamanho do mercado de habitação sénior do Qatar é de USD 0,62 mil milhões em 2026.

A que ritmo se espera que o mercado de habitação sénior do Qatar cresça?

O mercado está previsto para registar um CAGR de 10,57%, atingindo USD 1,02 mil milhões até 2031.

Qual o tipo de imóvel que está a expandir mais rapidamente no panorama da habitação sénior do Qatar?

Os Cuidados de Memória lideram o crescimento com uma previsão de CAGR de 11,87% até 2031.

Por que razão Lusail é considerada a cidade de crescimento mais rápido para projetos de habitação sénior?

O plano diretor de USD 250 mil milhões de Lusail integra design universal e nós de saúde planeados, impulsionando um CAGR de 12,80% até 2031.

Que desafios de mão de obra enfrentam os operadores de habitação sénior no Qatar?

A escassez de especialistas locais em geriatria e a concorrência dos hospitais públicos elevam os custos salariais e a rotatividade, pressionando as margens.

Como é que os modelos de negócio híbridos estão a mudar o financiamento da habitação sénior no Qatar?

Os modelos híbridos permitem que os residentes comprem unidades enquanto pagam taxas de serviço mensais, diversificando a receita dos promotores e apelando às famílias orientadas para ativos.

Página atualizada pela última vez em: