Tamanho e Participação do Mercado Imobiliário Comercial do Catar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

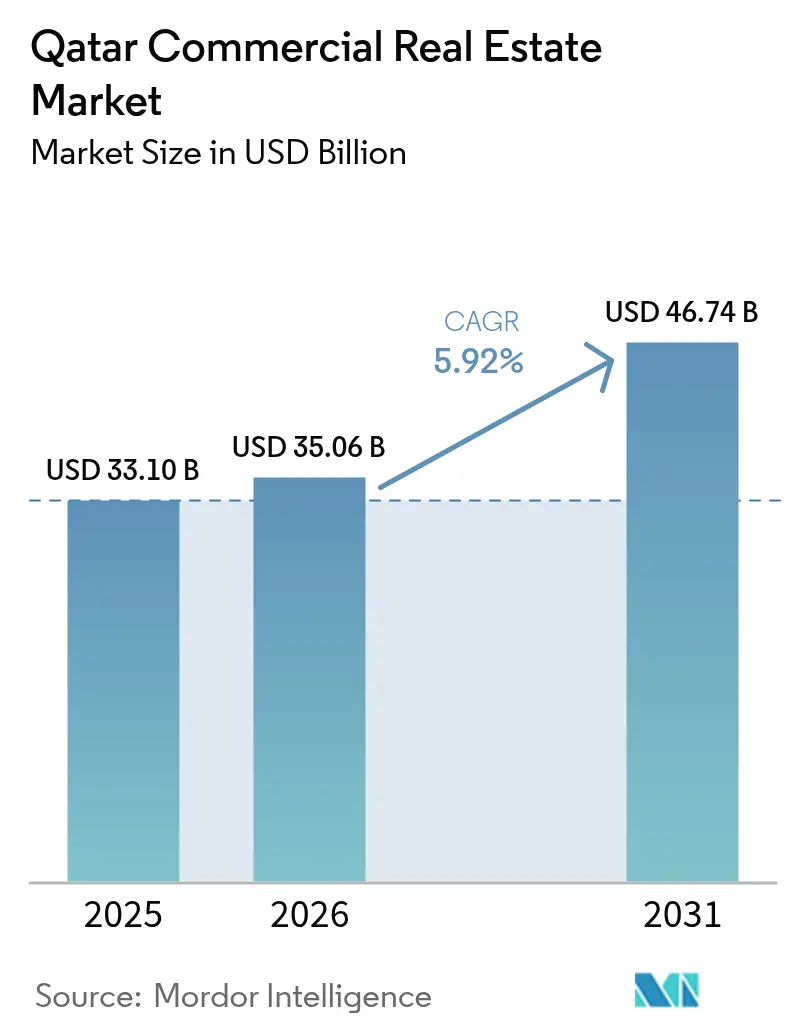

| Tamanho do mercado no ano base (2025) | 33.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 35.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 46.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.92% CAGR |

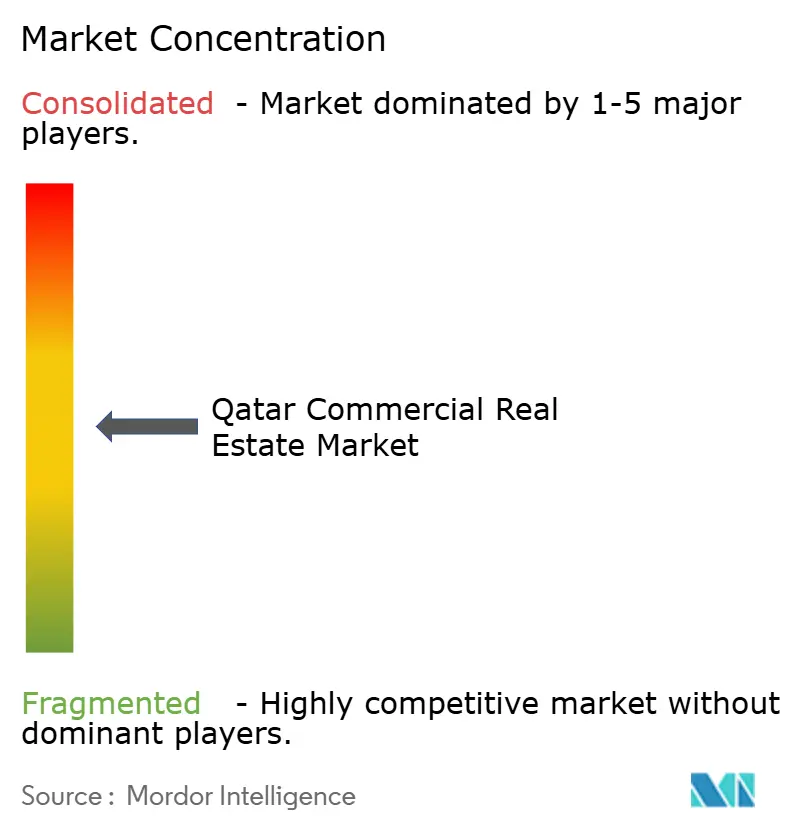

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Comercial do Catar por Mordor Intelligence

O tamanho do mercado imobiliário comercial do Catar deverá crescer de USD 33,10 bilhões em 2025 para USD 35,06 bilhões em 2026 e está previsto para atingir USD 46,74 bilhões até 2031 a um CAGR de 5,92% no período 2026-2031. O crescimento permanece ancorado no portfólio de desenvolvimento sustentável de USD 350 bilhões do governo e na Terceira Estratégia Nacional de Desenvolvimento, que juntos ampliam a demanda por escritórios, instalações logísticas e projetos de uso misto em todo o país. As novas políticas de zonas francas que permitem 100% de propriedade estrangeira, além de incentivos de residência vinculados ao investimento imobiliário, continuam a atrair corporações internacionais e investidores institucionais, enquanto o crescente volume do comércio eletrônico acelera a necessidade de centros automatizados de última milha próximos ao Porto de Hamad e à Grande Doha. As condições de liquidez são favoráveis: os bancos catarianos expandiram os empréstimos imobiliários em 6,3% ao ano em 2024, sinalizando confiança nas perspectivas de médio prazo do setor. Ao mesmo tempo, o excesso de oferta de escritórios e de hospedagem pós-Copa do Mundo está sendo absorvido por meio de programas de reutilização adaptativa, reformas ecológicas e modelos de locação flexíveis que atendem às preferências mutáveis dos ocupantes. A crescente adoção de tecnologia na construção — destacada pelo design habilitado por IA apresentado na ConteQ Expo24 — reduz os custos operacionais de longo prazo e fortalece o posicionamento competitivo dos novos ativos[1]Vítor Gaspar, "Catar: Consulta do Artigo IV de 2024 — Comunicado à Imprensa; Relatório da Equipe," Fundo Monetário Internacional, imf.org.

Principais Conclusões do Relatório

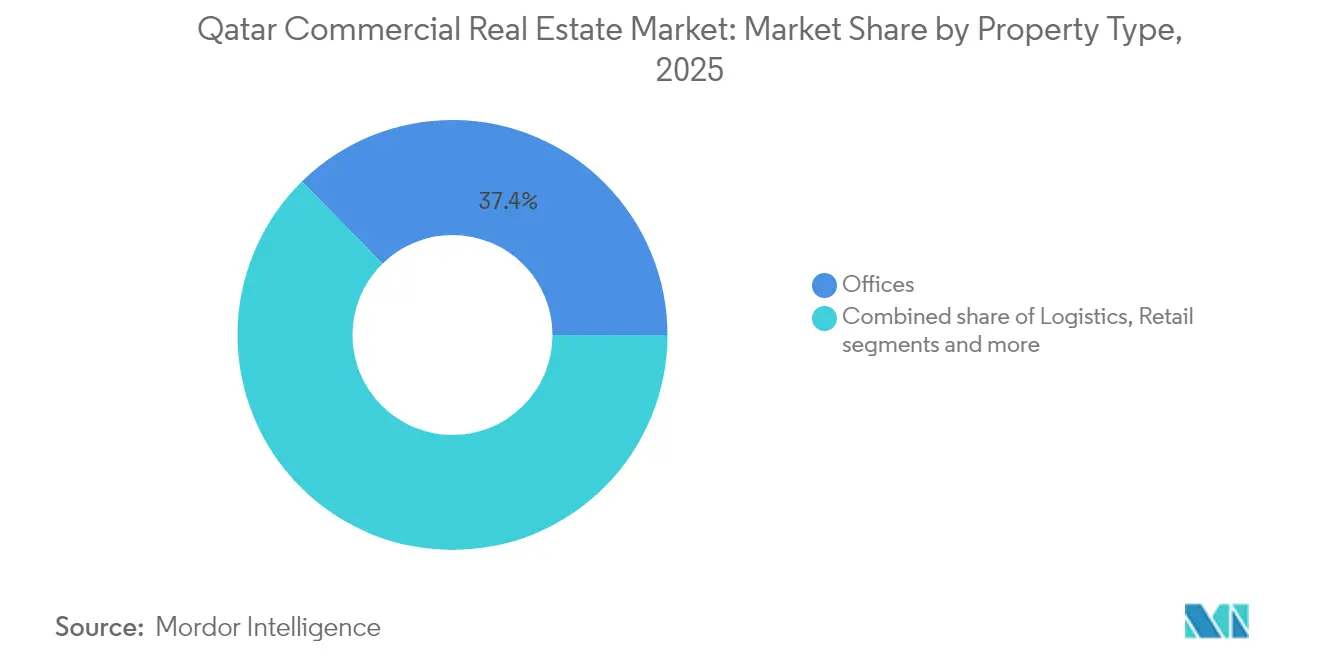

- Por tipo de propriedade, Escritórios lideraram com 37,35% da participação do mercado imobiliário comercial do Catar em 2025, enquanto Logística está projetada para registrar o CAGR mais rápido de 6,01% até 2031.

- Por modelo de negócio, as transações de Venda dominaram com 63,25% do mercado imobiliário comercial do Catar em 2025, porém os Aluguéis estão previstos para crescer a um CAGR de 6,15% até 2031.

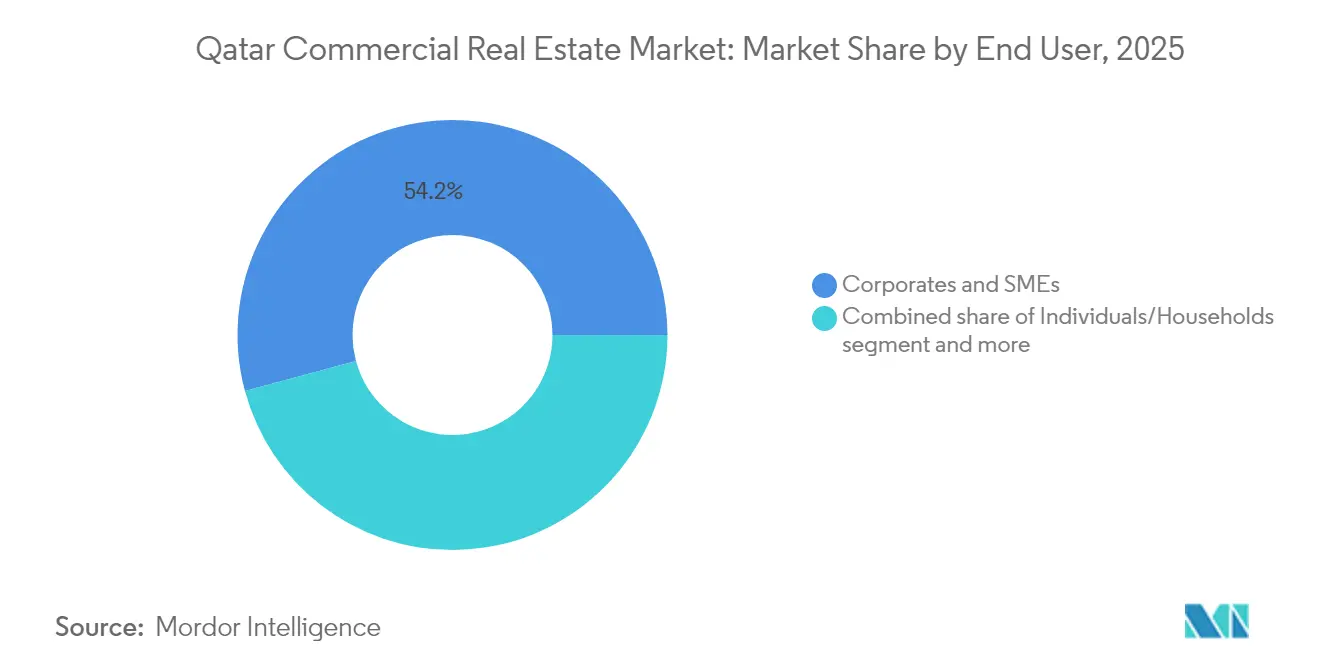

- Por usuário final, Corporações e PMEs detinham 54,20% da participação do tamanho do mercado imobiliário comercial do Catar em 2025, enquanto os Investidores Institucionais exibem o CAGR mais rápido de 5,98% até 2031.

- Por cidade, Doha respondeu por 70,35% do tamanho do mercado imobiliário comercial do Catar em 2025; Al Wakrah avança com o CAGR mais elevado de 6,26% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Imobiliário Comercial do Catar

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Diversificação econômica sob a Visão Nacional do Catar 2030 | +1.2% | Nacional, com foco em Lusail e zonas industriais | Longo prazo (≥ 4 anos) |

| Reformas de zonas francas e 100% de propriedade estrangeira | +1.0% | Áreas da QFC, QSTP e QFZ com efeitos de transbordamento | Médio prazo (2-4 anos) |

| Expansão da logística de última milha do comércio eletrônico | +0.9% | Grande Doha e zonas adjacentes ao porto | Médio prazo (2-4 anos) |

| Aumento da demanda por infraestrutura legada da FIFA | +0.8% | Nacional, concentrado em Doha e Al Wakrah | Curto prazo (≤ 2 anos) |

| Mandato de investimento em construção verde da QIA | +0.7% | Nacional, priorizando novos empreendimentos | Longo prazo (≥ 4 anos) |

| Incentivos ao corredor de centros de dados de Lusail | +0.6% | Cidade de Lusail e arredores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por infraestrutura legada da FIFA

A requalificação de locais da era do torneio em hotéis, clusters de varejo e distritos de uso misto está gerando nova atividade de locação nos arredores dos estádios, contrariando a queda nas taxas de aluguel que se seguiu ao evento de 2022. A Autoridade de Obras Públicas reservou USD 22,2 bilhões para melhorias urbanas no período 2025-2029 que aproveitam esses locais, garantindo a absorção de curto prazo do estoque vago e catalisando empreendimentos comerciais correlatos.

Diversificação econômica sob a Visão Nacional do Catar 2030

A estratégia afasta o PIB dos hidrocarbonetos ao fomentar manufatura, logística e serviços de tecnologia, todos os quais demandam imóveis sob medida, como laboratórios de pesquisa, fábricas de pequenos lotes e andares de coworking. A manufatura adicionou USD 18 bilhões ao PIB em 2024, enquanto o setor logístico está se expandindo 7,1% ao ano, sustentando um crescimento de longo prazo na absorção de armazéns e instalações industriais leves[2]Lim Meng Hui, "Autoridade das Zonas Francas do Catar Lança Parque Logístico com 1.500 Lotes próximo ao Porto de Hamad," Autoridade das Zonas Francas do Catar, qfz.gov.qa.

Reformas de zonas francas e 100% de propriedade estrangeira

A Lei de Investimento Estrangeiro nº 1 de 2019 removeu os limites de participação acionária e possibilitou a alocação de terrenos dentro da QFZ e da QFC, impulsionando a absorção de escritórios Classe A para mais de 2.400 empresas registradas no início de 2025. As isenções fiscais associadas reduzem os custos totais de ocupação, incentivando as multinacionais a celebrar contratos de longo prazo e aumentando os pré-compromissos para as próximas torres em Lusail e na Cidade da Energia.

Expansão da logística de última milha do comércio eletrônico

O volume do varejo online continua crescendo, levando o governo a disponibilizar um parque industrial de 6,3 km² próximo ao Porto de Hamad com 1.500 lotes com infraestrutura adaptados para cross-docks automatizados, dark stores e nós de cadeia de frio. Pequenos investidores controlam dois terços dos lotes, ampliando a diversidade de incorporadores e impulsionando a inovação competitiva no design de instalações e na integração de robótica.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excesso de oferta de escritórios e hospedagem pós-Copa do Mundo | −1.1% | Distrito central de negócios de Doha e zonas de hospedagem | Curto prazo (≤ 2 anos) |

| Inflação dos custos de construção impulsionada por ESG | −0.8% | Nacional, afetando todos os novos empreendimentos | Médio prazo (2-4 anos) |

| Taxas de empréstimo mais altas e crédito mais restrito | −0.6% | Nacional, concentrado em segmentos de alta alavancagem | Curto prazo (≤ 2 anos) |

| Implementação lenta da lei de fundos de investimento imobiliário | −0.4% | Nacional, afetando os fluxos de investimento institucional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Excesso de oferta de escritórios e hospedagem pós-Copa do Mundo

Uma expansão de aproximadamente 40% no estoque de escritórios prime durante os preparativos para a Copa do Mundo superou a demanda imediata, provocando uma queda de 20% nos aluguéis entre 2021 e 2024 e elevando o risco de empréstimos inadimplentes para bancos com grandes carteiras imobiliárias. Os incorporadores estão mitigando as vacâncias convertendo torres de uso único em espaços de trabalho flexíveis e incorporando varejo experiencial nos andares inferiores, enquanto os hoteleiros reposicionam quartos excedentes em formatos de estadia prolongada de médio padrão.

Inflação dos custos de construção impulsionada por ESG

Os mandatos de construção verde sob o Sistema de Avaliação Sustentável do Catar adicionam prêmios de custo de dois dígitos a projetos certificados LEED ou GSAS, elevando os obstáculos de viabilidade para empreendimentos sensíveis ao preço. Os preços voláteis de materiais — 47,3% ditados por fatores regulatórios — agravam a incerteza; no entanto, inquilinos de longo prazo e capital institucional preferem ativos certificados, ajudando os incorporadores a recuperar os desembolsos iniciais por meio de aluguéis premium e contas de serviços públicos mais baixas[3]Francis Oppong, "Fatores que Impulsionam a Volatilidade dos Preços dos Materiais de Construção na Indústria da Construção do Catar," Buildings (MDPI), mdpi.com.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: A Infraestrutura Logística Impulsiona o Crescimento

Os Escritórios mantiveram a maior participação de 37,35% do mercado imobiliário comercial do Catar em 2025, graças ao portfólio do CBD de Doha e às conclusões das torres de Lusail. No entanto, a pressão de vacância e a adoção do trabalho híbrido moderam o crescimento, direcionando os proprietários para plantas modulares e comodidades habilitadas por tecnologia que melhoram a eficiência do espaço. O tamanho do mercado imobiliário comercial do Catar atribuível a Escritórios avançará apenas modestamente até 2031, à medida que os ocupantes buscam flexibilidade de locação e espaços certificados por ESG.

As instalações logísticas entregam o CAGR mais rápido de 6,01% até 2031, sustentadas pela adoção do comércio eletrônico, pela expansão do GNL do Campo Norte e por parques industriais apoiados pelo governo próximos ao Porto de Hamad. Prateleiras automatizadas, zonas com controle de temperatura e coberturas prontas para energia solar agora constam na maioria dos editais, enquanto a construção orientada por IA apresentada na ConteQ Expo24 encurta os ciclos de entrega e reduz os custos de energia de longo prazo.

Por Modelo de Negócio: O Crescimento do Aluguel se Acelera

As transações de Venda comandaram uma fatia de 63,25% do mercado imobiliário comercial do Catar em 2025, à medida que a demanda por propriedade plena estrangeira aumentou em Lusail e The Pearl. Compradores de alto patrimônio líquido veem escritórios e podiums de varejo em regime de propriedade plena como proteção contra a inflação, e os programas de residência vinculados a compras de USD 1 milhão reforçam o apetite. Ainda assim, condições de financiamento global mais restritivas e uma preferência por balanços patrimoniais com menor intensidade de capital limitam as aquisições diretas por parte das corporações.

Os Aluguéis estão em uma trajetória de CAGR de 6,15% até 2031, refletindo a tendência dos ocupantes em direção a modelos favoráveis ao OPEX que preservam o capital de giro. A atualização da Lei de Aluguel nº 4 de 2008 e o funcionamento dos Comitês de Disputas de Locação aumentam a segurança contratual, enquanto os proprietários atraem inquilinos com instalações completas, períodos de carência de aluguel mais curtos e cláusulas de locação verde que compartilham os ganhos de eficiência energética.

Por Usuário Final: Momentum do Investimento Institucional

Corporações e PMEs detinham uma participação de 54,20% do tamanho do mercado imobiliário comercial do Catar em 2025, impulsionadas pela diversificação da manufatura, pela formação de startups no Parque de Ciência e Tecnologia do Catar e pela relocalização de cadeias de suprimentos em armazéns construídos sob medida. Os ocupantes favorecem clusters que oferecem laboratórios de pesquisa, andares de montagem leve e desembaraço aduaneiro no local.

Os Investidores Institucionais representam o segmento de CAGR mais rápido de 5,98%, impulsionados pelo Fundo de Fundos de USD 1 bilhão da Autoridade de Investimento do Catar que atraiu B Capital e Deerfield para Doha em 2025. Fundos soberanos, gestores de ativos e seguradoras demandam escritórios core-plus com sistemas de gestão predial ricos em dados e proximidade a reguladores financeiros. Perfis de renda de longo prazo e financiamento por títulos verdes desbloqueiam custos de empréstimo competitivos, tornando os ativos de prestígio em Lusail e West Bay seus alvos preferidos.

Análise Geográfica

Doha preservou 70,35% do tamanho do mercado imobiliário comercial do Catar em 2025, com base na capacidade de 70 milhões de passageiros do Aeroporto Internacional de Hamad, nas instituições governamentais consolidadas e no bloco de 1,1 milhão de m² das Torres de Lusail, que abriga o Qatar National Bank e o banco central. Embora a capital ainda atraia a maior parte da demanda multinacional, o excesso de oferta em escritórios e hotéis Classe A mantém os aluguéis nominais estáveis no curto prazo. Programas de reutilização adaptativa que transformam suítes de hospedagem excedentes em apartamentos com serviços e unidades para idosos ajudam a moderar as pressões de vacância.

Al Wakrah é a cidade de crescimento mais rápido, com um CAGR de 6,26% até 2031, catalisado por um parque logístico de 6,3 km² ao lado do Porto de Hamad e da Cidade Industrial de Mesaieed. A Autoridade de Obras Públicas orça USD 22,2 bilhões para estradas, serviços públicos e drenagem que elevam a competitividade da cidade, enquanto as vendas de terrenos em pequenas parcelas incentivam empreendedores locais a implantar armazenagem especializada e módulos de cadeia de frio. A melhoria das rodovias costeiras encurta os tempos de transporte até o porto, possibilitando ciclos de atendimento de 24 horas para players do comércio eletrônico.

Al Rayyan e o Restante do Catar oferecem bases estáveis, porém menores, para o crescimento futuro. Al Rayyan se beneficia da demanda transbordante de inquilinos à medida que o núcleo de Doha se adensa, estimulando empreendimentos de uso misto que integram coworking, varejo de médio padrão e torres residenciais. As zonas industriais periféricas abrigam pátios de fabricação e bases de serviços para o projeto de GNL do Campo Norte, com lotes construídos sob medida atraindo contratantes de engenharia, aquisição e construção. O crescimento nesses distritos sustenta uma distribuição geográfica equilibrada para o mercado imobiliário comercial do Catar, reduzindo a dependência excessiva da capital.

Cenário Competitivo

Uma concentração moderada caracteriza o mercado imobiliário comercial do Catar, com os principais incorporadores — Barwa Real Estate, Ezdan Holding, United Development Company e Qatari Diar — aproveitando joint ventures e concessões de PPP para garantir terrenos e financiamento para projetos de destaque. O governo pretende conceder USD 85 bilhões em projetos de PPP até 2030, incentivando licitações em consórcio que combinam conhecimento local com expertise internacional em design e construção.

Tecnologia e sustentabilidade tornaram-se os principais campos de batalha. A ConteQ Expo24 demonstrou levantamento de quantidades assistido por IA e monitoramento de progresso por drones, ferramentas agora incorporadas pela Alfardan Properties e pela Msheireb Properties para comprimir os prazos de construção e aumentar as margens. A conformidade com a construção verde não é mais opcional: os incorporadores que buscam capital de fundos soberanos devem atingir GSAS 4 estrelas ou LEED Gold como requisito mínimo de entrada, estimulando alianças com empresas globais de EPC especializadas em design de emissão líquida zero.

Nichos especializados oferecem oportunidades de espaço em branco. Provedores globais como GLP e Goodman estão estudando estratégias de entrada para logística com controle de temperatura, enquanto Equinix e Digital Realty prospectam lotes no corredor de centros de dados de Lusail para capitalizar os incentivos governamentais para infraestrutura de nuvem. Concorrentes locais — First Qatar Real Estate e Mazaya — visam habitação de aluguel de médio mercado e centros comerciais comunitários que reciclam parcelas de terreno ociosas.

Líderes do Setor Imobiliário Comercial do Catar

Barwa Real Estate Company

Ezdan Holding Group

United Development Company

Mazaya Real Estate Development

Qatari Diar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Autoridade de Obras Públicas lançou um plano de infraestrutura de USD 22,2 bilhões para 2025-2029, abrangendo estradas, drenagem e 5.500 lotes residenciais por meio de PPPs.

- Fevereiro de 2025: A Autoridade de Investimento do Catar completou um ano de seu Fundo de Fundos de USD 1 bilhão; seis gestores de investimento globais abriram sedes regionais em Doha.

- Janeiro de 2025: A Terceira Estratégia Nacional de Desenvolvimento foi iniciada, colocando a iniciativa privada no centro da expansão econômica e elevando a demanda por centros de P&D e escritórios flexíveis.

- Setembro de 2025: A ConteQ Expo24 destacou soluções de construção orientadas por IA desenvolvidas com a Autoridade de Obras Públicas e o Ministério das Comunicações.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo trata o mercado imobiliário comercial (CRE) do Qatar como o valor de capital agregado de escritórios geradores de rendimento e ocupados pelos proprietários, centros comerciais, hotéis, instalações industriais e logísticas, e stock de uso misto que se encontra concluído, em transação ou em desenvolvimento ativo dentro das fronteiras municipais do país.

As vendas brutas de terrenos sem construção vertical, os ativos exclusivamente residenciais e as explorações agrícolas estão fora deste âmbito.

Visão Geral da Segmentação

- Por Tipo de Propriedade

- Escritórios

- Varejo

- Logística

- Outros (Industrial, Hospedagem, etc.)

- Por Modelo de Negócio

- Venda

- Aluguel

- Por Usuário Final

- Pessoas Físicas / Domicílios

- Corporações e PMEs

- Outros

- Por Cidades

- Doha

- Al Wakrah

- Al Rayyan

- Restante do Catar

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram promotores imobiliários, gestores de instalações, analistas de REIT, avaliadores regionais e diretores de corretagem em Doha, Lusail, Al Rayyan e Al Wakrah.

Estas conversas validaram as tendências de desocupação, as rendas efetivas, os atrasos no pipeline e os custos de desenvolvimento típicos, e permitiram-nos fundamentar os dados secundários no sentimento de terreno antes de triangular o modelo final.

Investigação Documental

Começámos com conjuntos de dados públicos de fontes como a Qatar Planning and Statistics Authority, os índices de preços do Qatar Central Bank, os fluxos de cimento e aço ligados ao comércio da UN-Comtrade, e os boletins de concursos de zonas francas, que delineiam os pipelines de construção e as alterações de propriedade estrangeira.

Os registos de empresas, as divulgações em bolsa de valores e os comunicados de imprensa forneceram sinais de capex e taxas de arrendamento ao nível de projetos, enquanto os arquivos de notícias do Dow Jones Factiva e os rastreadores de projetos do D&B Hoovers forneceram valores de transações suplementares.

Os organismos do setor, o Qatar Financial Centre, o Gulf Organization for Industrial Consulting e a World Tourism Organization, ajudaram a calibrar os fatores de procura para espaços de escritórios, logística e hotelaria.

A lista é indicativa; foram consultadas muitas outras fontes públicas e por subscrição para verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down derivou a linha de base de 2025. A área bruta locável ao nível do stock por tipo de propriedade foi multiplicada pelo custo médio de substituição e ajustada para depreciação, sendo depois reconciliada com os valores de transações registados e os dados de hipotecas.

As verificações bottom-up, os dados financeiros de promotores amostrados, os roll-ups de arrendamento de canais selecionados e as estimativas de ADR por número de quartos de hotéis aeroportuários sinalizaram valores atípicos que foram corrigidos antes da consolidação.

As variáveis-chave que alimentam a previsão incluem o crescimento do PIB não petrolífero, os registos de empresas estrangeiras em zonas francas, as importações de materiais de construção, a desocupação de escritórios prime e a absorção de armazéns logísticos.

Uma regressão multivariada, testada sob stress através de sobreposições ARIMA, moldou as trajetórias de 2026 a 2030, enquanto a análise de cenários captou choques de política ou eventos.

As lacunas nos dados bottom-up granulares foram colmatadas utilizando multiplicadores de custo médios regionais corroborados por opinião de especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por limiares de variância em relação a indicadores de referência, após os quais um revisor sénior dá a aprovação final.

Os relatórios são atualizados anualmente; eventos materiais como nova legislação de propriedade plena desencadeiam atualizações intercalares, e um analista reverifica os números-chave imediatamente antes da entrega.

Por Que Razão a Nossa Linha de Base do Mercado Imobiliário Comercial do Qatar Inspira Confiança

As estimativas publicadas divergem frequentemente porque as empresas dimensionam diferentes conjuntos de ativos, aplicam bases de avaliação variadas ou fixam as taxas de câmbio em momentos distintos.

Os principais fatores de divergência incluem se os projetos em pipeline são contabilizados, se as instalações ocupadas pelos proprietários são valorizadas, o tratamento dos bancos de terrenos e a cadência de atualização. A Mordor Intelligence aplica uma perspetiva de stock completo, taxas QAR para USD do ano corrente e atualizações anuais, o que em conjunto produz uma linha de base defensável e pronta para a tomada de decisão.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 33,10 mil milhões (2025) | Mordor Intelligence | |

| USD 4,14 mil milhões (2024) | Regional Consultancy A | Contabiliza apenas ativos de rendimento por arrendamento; omite stock ocupado pelos proprietários e em construção |

| USD 2,75 mil milhões (2024) | Global Consultancy A | Reporta o volume anual de transações, não o valor de capital; limita o âmbito apenas a escritórios e retalho em Doha |

Em suma, porque harmonizamos o âmbito, as taxas de câmbio em tempo real e a validação de dupla via, os números da Mordor apresentam a visão mais equilibrada e transparente para os estrategistas que comparam opções de investimento no dinâmico e em rápida evolução panorama CRE do Qatar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado imobiliário comercial do Catar?

O mercado imobiliário comercial do Catar está avaliado em USD 35,06 bilhões em 2026 e está projetado para atingir USD 46,74 bilhões até 2031.

Qual tipo de propriedade está se expandindo mais rapidamente?

As instalações logísticas lideram o crescimento, avançando a um CAGR de 6,01% com base nos ganhos do comércio eletrônico e no novo parque industrial de 6,3 km² próximo ao Porto de Hamad.

Qual é a participação de Doha no mercado?

Doha responde por 70,35% do tamanho do mercado imobiliário comercial do Catar em 2025, sustentada pelas torres do CBD de Lusail e pela expansão do Aeroporto Internacional de Hamad.

Por que os modelos de aluguel estão crescendo mais rapidamente do que as vendas?

Os aluguéis estão previstos para crescer a um CAGR de 6,15% porque as corporações preferem estruturas de locação flexíveis com menor intensidade de capital e se beneficiam de proteções mais robustas para inquilinos sob a Lei de Aluguel nº 4 de 2008.

Que risco o excesso de oferta representa para o mercado?

O excesso de oferta de escritórios e hospedagem pós-Copa do Mundo deve reduzir o CAGR geral do mercado em 1,1% no curto prazo, mas projetos de reutilização adaptativa e esforços de diversificação econômica estão absorvendo o estoque excedente.

Como as regras de sustentabilidade estão afetando os custos de desenvolvimento?

A conformidade obrigatória com GSAS e LEED adiciona prêmios de custo, mas os ativos certificados comandam aluguéis mais altos e atraem capital institucional focado em metas de ESG.

Página atualizada pela última vez em: