Tamanho e Participação do Mercado de Construção Residencial do Qatar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

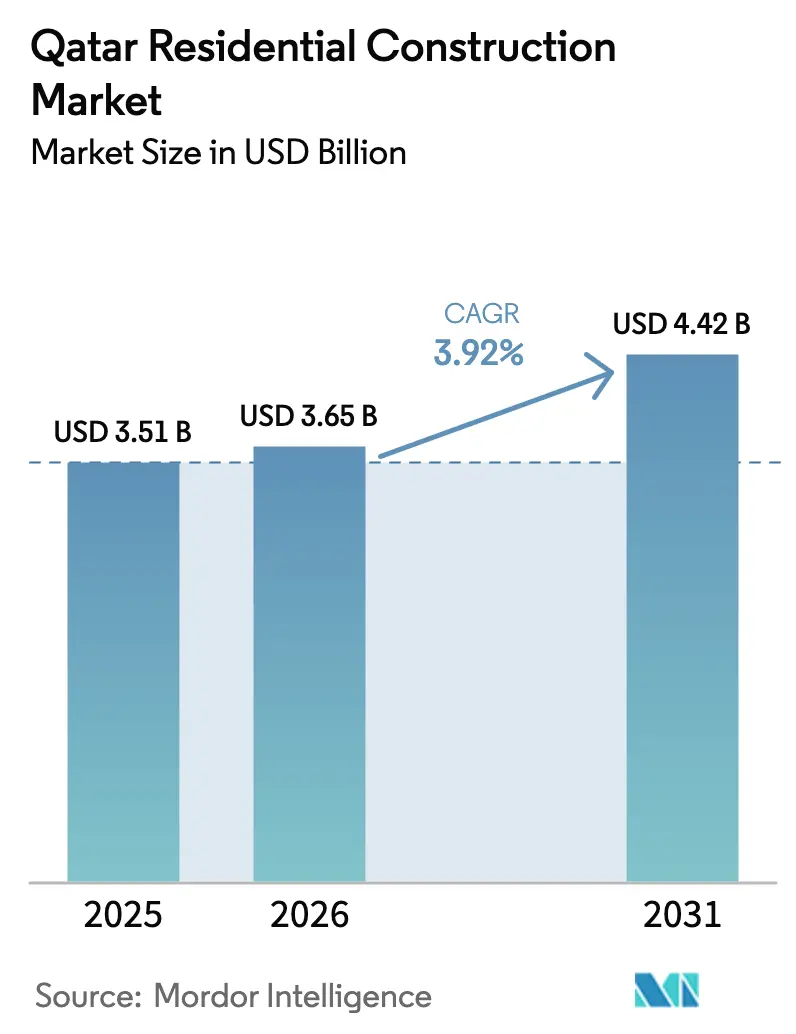

| Tamanho do mercado no ano base (2025) | 3.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.92% CAGR |

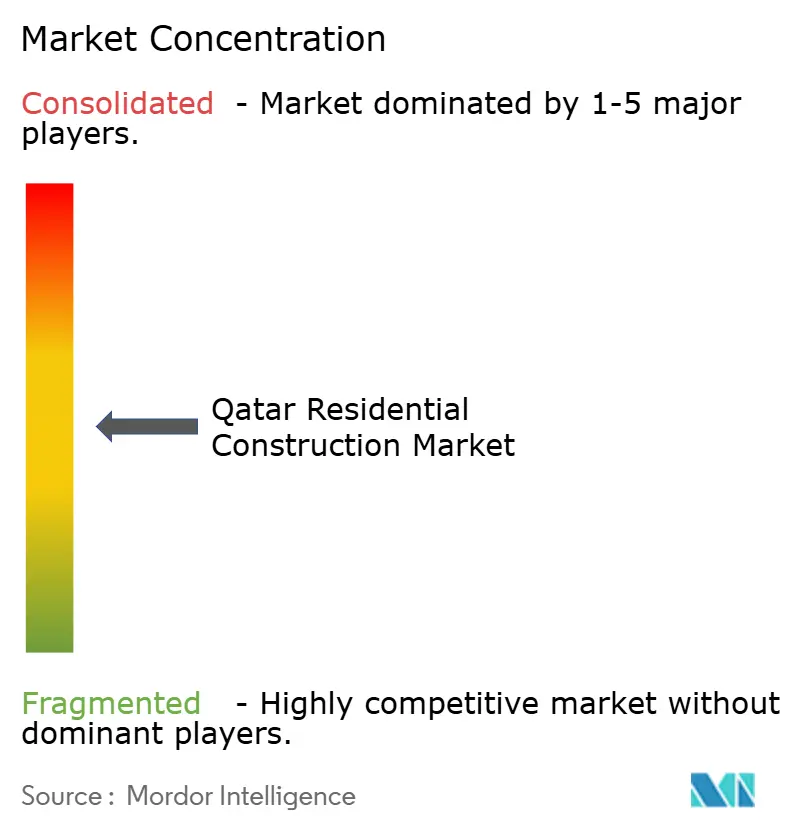

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Residencial do Qatar pela Mordor Intelligence

Espera-se que o tamanho do mercado de construção residencial do Qatar cresça de USD 3,51 bilhões em 2025 para USD 3,65 bilhões em 2026, com previsão de atingir USD 4,42 bilhões até 2031, a um CAGR de 3,92% entre 2026 e 2031. O percurso de crescimento reflete uma transição de megaprojetos impulsionados pela FIFA para uma procura orientada pela Terceira Estratégia Nacional de Desenvolvimento e pela Visão Nacional do Qatar 2030. A expansão populacional, os fluxos contínuos de expatriados, as parcerias público-privadas para habitação acessível e a crescente disponibilidade de crédito hipotecário reforçam um pipeline previsível de projetos. Os promotores imobiliários estão também a realocar capital para unidades prontas para residências inteligentes e empreendimentos de uso misto que aproveitam a infraestrutura legada da Copa do Mundo. A adoção de tecnologia de construção está a acelerar à medida que os empreiteiros enfrentam a escalada dos custos de mão de obra e regras de nacionalização mais rigorosas, enquanto a procura se alarga gradualmente para além de Doha em direção a Al Khor e Al Rayyan.

Principais Conclusões do Relatório

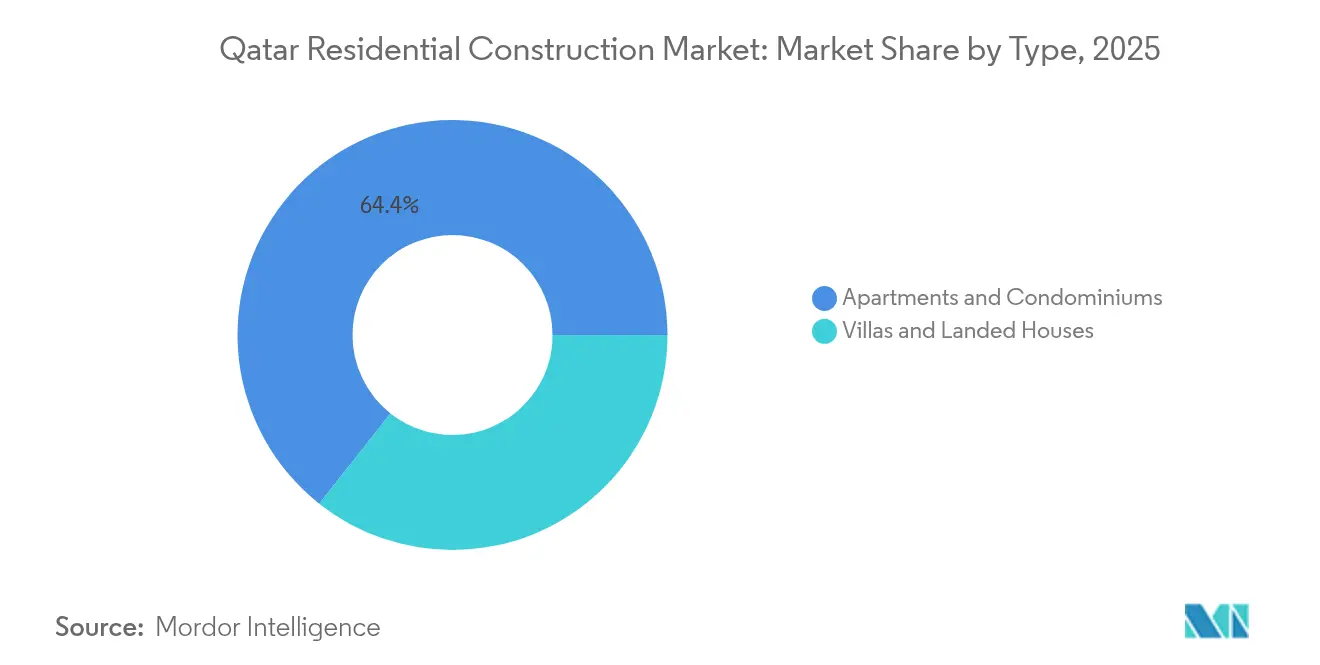

- Por tipo, apartamentos e condomínios lideraram com 64,35% da participação de mercado de construção residencial do Qatar em 2025, enquanto se prevê que vilas e casas em terrenos se expandam a um CAGR de 4,25% até 2031.

- Por tipo de construção, a nova construção deteve 77,32% do tamanho do mercado de construção residencial do Qatar em 2025, enquanto as atividades de renovação representam o ritmo mais acelerado, a 4,16% até 2031.

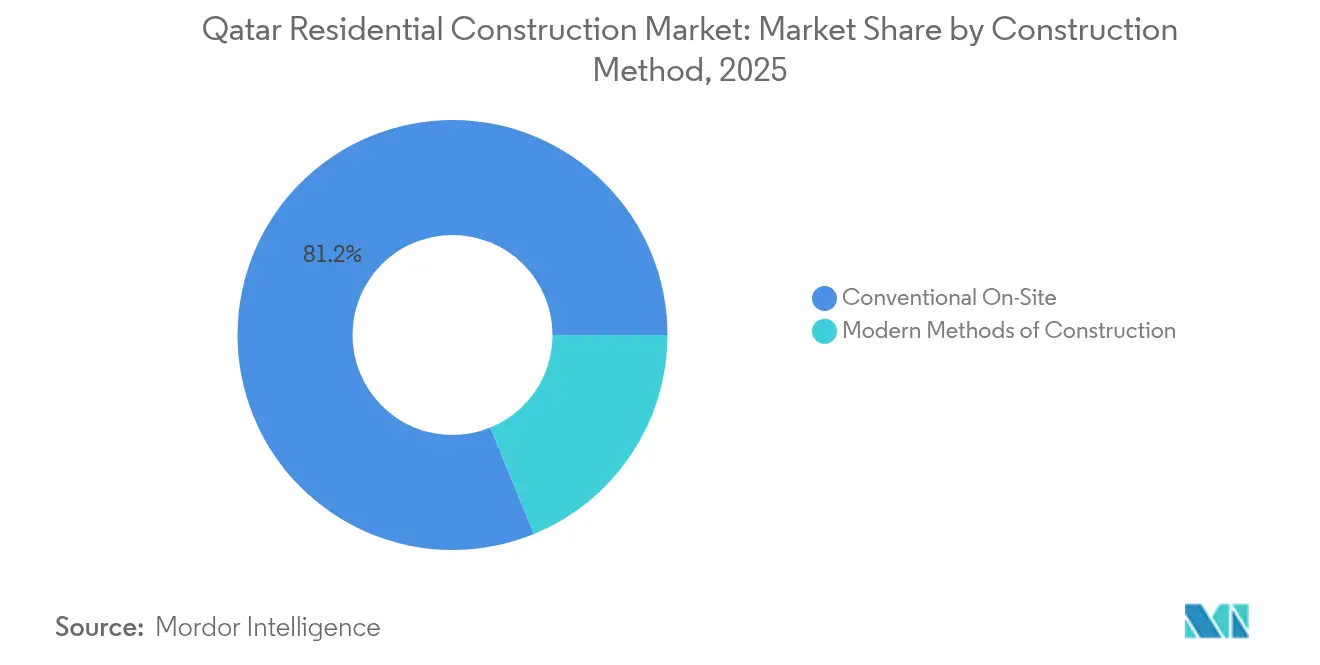

- Por método de construção, a construção convencional no local reteve 81,18% da participação de receita do mercado de construção residencial do Qatar em 2025; os métodos modernos de construção têm previsão de crescimento a um CAGR de 5,42%.

- Por fonte de investimento, o capital privado controlou 67,14% da participação do mercado de construção residencial do Qatar em 2025, mas o investimento público deverá aumentar a um CAGR de 5,02% com base em programas de habitação acessível.

- Por geografia, Doha representou 53,40% do tamanho do mercado de construção residencial do Qatar em 2025, enquanto Al Khor avança a um CAGR de 4,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Construção Residencial do Qatar

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Período de Impacto |

|---|---|---|---|

| Forte crescimento populacional e fluxo de expatriados | +0.8% | Nacional; Doha, Al Rayyan | Médio prazo (2-4 anos) |

| Programas de habitação acessível apoiados pelo governo | +0.6% | Nacional; foco em Al Khor e restante do Qatar | Longo prazo (≥ 4 anos) |

| Infraestrutura legada da Copa do Mundo 2022 | +0.5% | Doha, Al Rayyan | Curto prazo (≤ 2 anos) |

| Expansão da disponibilidade de crédito hipotecário | +0.4% | Nacional; mais forte nos centros urbanos | Médio prazo (2-4 anos) |

| Transição para residências prontas para casas inteligentes | +0.3% | Doha; projetos selecionados em Al Khor | Longo prazo (≥ 4 anos) |

| Procura empresarial por alojamento para funcionários | +0.2% | Zonas industriais; distritos empresariais de Doha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Crescimento Populacional e Fluxo de Expatriados

Os dados do censo situam o número de residentes em 2,85 milhões em 2024, com a imigração líquida ainda a registar uma tendência ascendente. As regras de residência revistas permitem agora que compradores estrangeiros obtenham o estatuto permanente com investimentos imobiliários a partir de USD 200.000, transformando efetivamente trabalhadores temporários em proprietários de longo prazo. As transações imobiliárias ultrapassaram USD 2,24 bilhões no primeiro semestre de 2024, sinalizando um robusto apetite por habitação e apoiando o mercado de construção residencial do Qatar. A liberalização da propriedade estrangeira em múltiplos setores atrai empresas multinacionais cujos quadros superiores procuram habitação executiva. Em conjunto, estas forças demográficas e políticas mantêm taxas de absorção saudáveis, mesmo enquanto o inventário de Doha aumenta[1]Noura Al-Thani, "Censo Populacional e Habitacional 2024", Autoridade de Planeamento e Estatística, psa.gov.qa.

Programas de Habitação Acessível Apoiados pelo Governo

O plano de infraestrutura quinquenal de QR 81 bilhões reserva mais de 5.500 lotes residenciais urbanizados através de parcerias público-privadas. As regras de depósito em garantia ao abrigo da Lei n.º 6 de 2014 protegem os compradores, reduzindo os prémios de risco para projetos de orçamento reduzido. Uma redução de 90% nas taxas de registo de empresas que entrou em vigor em julho de 2024 diminui os custos indiretos para promotores e empreiteiros. O Plano Diretor Nacional impulsiona comunidades de rendimentos mistos em vez de conjuntos habitacionais isolados de baixo custo, garantindo diversidade da procura e adesão social. Estas medidas ampliam o conjunto de compradores potenciais e sustentam um crescimento mais estável no mercado de construção residencial do Qatar.

Infraestrutura Legada da Copa do Mundo 2022

Um investimento de USD 200-300 bilhões em estádios, sistemas de transporte e infraestruturas reduziu os custos futuros de preparação de terrenos e expandiu as zonas passíveis de desenvolvimento. A Cidade de Lusail serve de exemplo de como os ativos de megaeventos se transformam em bairros sustentáveis; a parceria QNB–Qatari Diar no empreendimento Huzoom Lusail sublinha a contínua confiança institucional. O Metro de Doha alarga o raio de deslocação viável, permitindo projetos residenciais em Al Sadd e nós similares. Contudo, um excesso de oferta de habitação de luxo no centro da cidade realça a necessidade de reposicionar determinados ativos. As estratégias eficazes de reutilização determinarão se estes custos afundados se traduzem em ganhos a longo prazo para o mercado de construção residencial do Qatar.

Expansão da Disponibilidade de Crédito Hipotecário

As reservas de capital bancário próximas dos 20% permitem produtos hipotecários competitivos apesar de um maior provisionamento após o ciclo da Copa do Mundo. Um enquadramento de ativos digitais introduzido em setembro de 2024 abre caminho para o financiamento imobiliário tokenizado, que pode reduzir as taxas de transação e melhorar a transparência. Os contratos hipotecários aumentaram 89% em termos trimestrais no quarto trimestre de 2024, indicando uma procura reprimida por parte dos utilizadores finais que havia sido constrangida por obstáculos de liquidez e burocracia. Os expatriados de rendimento médio recentemente elegíveis para residência permanente acrescentam impulso adicional. O crédito mais fácil alarga o funil de compras de apartamentos e segmentos de vilas de entrada de gama.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Período de Impacto |

|---|---|---|---|

| Aumento dos custos de terrenos e materiais de construção | -0.7% | A nível nacional; agudo no núcleo de Doha | Curto prazo (≤ 2 anos) |

| Potencial excesso de oferta habitacional no núcleo de Doha | -0.5% | Doha; expansão para Al Rayyan | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada após o pico dos megaprojetos | -0.4% | Nacional; construções complexas mais afetadas | Curto prazo (≤ 2 anos) |

| Limitações à propriedade estrangeira fora das zonas de propriedade plena | -0.3% | Áreas não designadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Terrenos e Materiais de Construção

A volatilidade dos preços dos insumos decorre de estrangulamentos logísticos e de uma agenda de obras públicas simultâneas. A aquisição governamental para estradas, drenagem e redes elétricas compete diretamente com os construtores residenciais privados por betão, aço e mão de obra especializada. Os distritos centrais de Doha exigem prémios de escassez, enquanto os terrenos periféricos requerem frequentemente extensões de infraestruturas dispendiosas. As novas regras de localização que priorizam trabalhadores qatarianos elevam ainda mais os custos de mão de obra. A compressão das margens é mais acentuada nos projetos de habitação acessível, podendo abrandar o início das obras, a menos que os métodos modernos de poupança de custos ganhem uma adoção mais ampla.

Potencial Excesso de Oferta Habitacional no Núcleo de Doha

Inquéritos a investidores mostram que 80% das partes interessadas antecipam um crescimento moderado dos preços em meio a um excesso de inventário no centro da cidade. Comentários do FMI observam que os volumes de transações e os preços caíram após a Copa do Mundo, especialmente no segmento de luxo. A conectividade do metro moderno atenua alguma pressão ao alargar o raio de deslocação pendular, mas as unidades de arranha-céus vagas funcionam como um obstáculo ao desempenho global. Os promotores bem-sucedidos estão a redirecionar os seus pipelines para Al Khor e para produtos temáticos como residências sénior, contornando os segmentos mais saturados do mercado de construção residencial do Qatar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Apartamentos Ancoram a Procura enquanto as Vilas Aceleram

Os apartamentos e condomínios captaram 64,35% do mercado de construção residencial do Qatar em 2025, sustentados pela forte preferência dos expatriados por habitação com baixa exigência de manutenção próxima de centros de emprego. Este domínio traduziu-se em fluxos de caixa estáveis para promotores que visam arrendatários de longa duração e compradores pela primeira vez. Os formatos de alta densidade também se alinham com as restrições de terrenos urbanos e exploram a área de captação do Metro de Doha. Os lançamentos de projetos em Lusail e Al Sadd apresentam plantas compactas associadas a comodidades partilhadas, maximizando o rendimento por metro quadrado. O segmento beneficia da crescente disponibilidade de crédito hipotecário e da tokenização de ativos digitais, que reduzem as barreiras de entrada para os agregados familiares de rendimento médio.

As vilas e casas em terrenos constituem hoje uma fatia mais pequena, mas têm previsão de registar o CAGR mais rápido de 4,25% até 2031, à medida que as reformas de residência permanente atraem famílias que procuram privacidade e espaço exterior. Os promotores responderam com comunidades planificadas em Al Khor e Al Rayyan, onde o terreno é mais barato e os pipelines de infraestrutura estão em expansão. As especificações prontas para residências inteligentes e os padrões de construção ecológica GSAS diferenciam as ofertas e sustentam preços premium. Os projetos de vilas alargam assim os fluxos de receita enquanto moderam a dependência das vendas de apartamentos concentradas em Doha. Em conjunto, ambos os segmentos reforçam um crescimento equilibrado no mercado de construção residencial do Qatar.

Por Tipo de Construção: Novas Construções Lideram, Renovação Ganha Terreno

A nova construção representou 77,32% do tamanho do mercado de construção residencial do Qatar em 2025, devido ao crescimento populacional sustentado e à entrega de lotes ao abrigo do plano de infraestrutura de QR 81 bilhões. Os promotores beneficiam de processos de licenciamento mais rápidos em terrenos virgens designados no Plano Diretor Nacional, enquanto as instalações de serviços públicos são cofinanciadas no âmbito de estruturas público-privadas. Complexos de apartamentos em altura e conjuntos de vilas para o mercado médio formam a maior parte dos pipelines atuais, aproveitando economias de escala na aquisição e na mobilização de mão de obra.

A renovação, no entanto, está posicionada para superar com um CAGR de 4,16% à medida que o parque habitacional construído durante o boom de 2000-2010 se aproxima da idade de remodelação. Os proprietários optam por melhorias para padrões de residências inteligentes e fachadas energeticamente eficientes para competir com a nova oferta. A estratégia é rentável porque evita a aquisição de terrenos e beneficia das proteções de depósito em garantia que asseguram aos compradores a clareza da titularidade. Os empreiteiros de média dimensão especializados em serviços de retrofit estão a escalar, diversificando o panorama competitivo do mercado de construção residencial do Qatar.

Por Método de Construção: Convencional Domina, Moderno Cresce Rapidamente

As técnicas convencionais no local ainda representaram 81,18% do valor dos projetos em 2025, refletindo capacidades consolidadas dos empreiteiros e familiaridade regulatória. Estas construções dependem de grandes reservas de mão de obra e fluxos de trabalho sequenciais, resultando em prazos mais longos, mas oferecendo flexibilidade para ajustes de design durante a execução. Muitas torres de apartamentos no centro de Doha continuam a seguir este caminho devido às exigências de personalização específicas do lote e à perceção de menor risco inicial entre os mutuantes.

Os métodos modernos de construção, nomeadamente assembleias modulares e pré-fabricadas, estão preparados para um CAGR de 5,42% à medida que a inflação dos custos de mão de obra e as quotas de nacionalização aceleram a adoção da automação. O braço de pré-fabricação da Gulf Contracting Company e empreendimentos semelhantes da Midmac ilustram as vantagens dos pioneiros. O controlo de qualidade em fábrica reduz os defeitos, enquanto a montagem mais rápida no local comprime os custos de financiamento. Os projetos remotos em Al Khor e as aldeias para funcionários ligadas a zonas industriais favorecem particularmente a fabricação fora do local, reforçando a evolução liderada pela tecnologia no mercado de construção residencial do Qatar.

Por Fonte de Investimento: Capital Privado Domina, Compromissos Públicos Intensificam-se

Os investidores privados detinham 67,14% da participação de mercado de construção residencial do Qatar em 2025 através de empreendimentos em plena propriedade em Doha e acordos de co-desenvolvimento em Lusail. A aquisição agressiva de reservas de terrenos antes da Copa do Mundo permitiu a muitos promotores locais manter a continuidade do pipeline com dependência pública limitada. Os parceiros de capital incluem cada vez mais family offices regionais e fundos soberanos atraídos por rendimentos de arrendamento estáveis.

Os gastos do setor público registam, não obstante, o CAGR mais elevado de 5,02% à medida que o Estado canaliza recursos para habitação acessível e comunidades ligadas à infraestrutura. O Ministério do Município celebra parcerias com empreiteiros através de concessões de conceção-construção-exploração que integram estradas, drenagem e equipamentos comunitários. Tal apoio reduz o risco de entrada em cidades secundárias e apoia objetivos sociais sem sufocar a inovação privada. Fontes de financiamento equilibradas reforçam, portanto, a resiliência do mercado de construção residencial do Qatar.

Análise Geográfica

Doha reteve 53,40% do valor dos projetos de 2025 com base na força das infraestruturas maduras de transporte, educação e saúde, que atraem tanto expatriados como nacionais. As três linhas do Metro de Doha alargam as áreas de captação residencial para distritos como Al Sadd, aliviando a congestão nas áreas centrais do CBD e encorajando projetos verticais de uso misto. Contudo, o persistente excesso de oferta de unidades de luxo modera a valorização dos preços, levando os promotores a pivotar para ofertas de mercado médio e programas de retrofit. As transações imobiliárias totalizaram USD 286 milhões em dezembro de 2024, um ganho mensal de 12% que sinaliza liquidez mesmo em meio a excessos de inventário.

O perfil suburbano de Al Rayyan e o seu património cultural sustentam uma procura estável por condomínios de vilas que equilibram privacidade com acesso aos centros de emprego de Doha. Os investimentos em curso em infraestruturas de saúde e escolas internacionais melhoram a qualidade de vida, enquanto os valores dos terrenos permanecem com desconto face aos principais corredores de Doha. As aprovações de planeamento do município favorecem tipologias de baixa altura, alinhando-se com a preferência qatariana por arquitetura de pátio. As emergentes faixas comerciais e parques comunitários sustentam o aumento das taxas de absorção, posicionando Al Rayyan como o ponto médio de estabilização no mercado de construção residencial do Qatar.

Al Khor regista o CAGR mais rápido de 4,44% até 2031, graças à Estrada de Al Khor de USD 2 bilhões que reduz os tempos de viagem ao Aeroporto Internacional de Doha e às zonas industriais. A alocação governamental de lotes urbanizados ao abrigo do plano de QR 81 bilhões acelera os projetos de habitação acessível e de mercado médio. Os promotores capitalizam nos menores custos de terrenos para oferecer plantas maiores, enquanto as diretrizes GSAS garantem o cumprimento dos padrões ambientais. Escolas públicas, clínicas de saúde e passeios marítimos estão a progredir em simultâneo, convertendo Al Khor numa alternativa viável para as famílias que não têm acesso aos preços de Doha. O crescimento da cidade diversifica o risco geográfico para o mercado de construção residencial do Qatar.

Panorama Competitivo

O mercado exibe uma concentração moderada, com QD-SBG Construction, Midmac Contracting e HBK a liderar grandes contratos residenciais através de relações estabelecidas com clientes e capacidade de execução de ponta a ponta. Estas empresas alavancam economias de escala nas aquisições e negoceiam condições de pagamento favoráveis, salvaguardando as margens mesmo quando os custos dos materiais flutuam. As ferramentas de gémeos digitais e as plataformas BIM estão cada vez mais incorporadas nos requisitos de concurso, pressionando os operadores estabelecidos a atualizar as capacidades técnicas.

Os grandes operadores internacionais de EPC, como a McDermott e a China State Construction Engineering Corporation, garantem contratos de habitação adjacente a infraestruturas ao combinar sistemas avançados de gestão de projetos e know-how em pré-fabricação. A sua presença eleva os padrões de qualidade e incentiva a transferência de conhecimento para subempreiteiros locais. As joint ventures com promotores locais ajudam a navegar nos quadros regulatórios e a cumprir as quotas de nacionalização, mantendo a dinâmica competitiva dentro do mercado de construção residencial do Qatar.

Os empreiteiros de médio porte, como Gulf Contracting e Al-Balagh Trading & Contracting, criam nichos em renovação, acabamentos e integração de residências inteligentes. Muitos lançaram subsidiárias de pré-fabricação para visar o pipeline emergente de Al Khor, onde a fabricação fora do local encurta os prazos. As alianças com fintechs que exploram o Enquadramento de Ativos Digitais oferecem aos operadores de menor dimensão canais de financiamento alternativos. As oportunidades de espaço em branco em formatos de residências sénior e co-habitação permanecem em grande parte sem concorrência, apresentando pontos de entrada para empresas ágeis.

Líderes do Setor de Construção Residencial do Qatar

QD-SBG Construction

Midmac Contracting Co. W.L.L.

Hamad Bin Khalid Contracting (HBK)

Galfar Al Misnad Engineering & Contracting

Porr Construction Qatar W.L.L.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Maio de 2025: O Governo revelou o plano de infraestrutura 2025-2029 no valor de USD 22,2 bilhões, incluindo 5.500 lotes residenciais através de PPPs, segundo a Smart Water Magazine.

- Janeiro de 2025: A Autoridade de Obras Públicas do Qatar alocou USD 3,6 bilhões para obras de capital no primeiro trimestre de 2025, priorizando a infraestrutura ligada à habitação, segundo The Peninsula.

- Janeiro de 2025: O QNB Group estabeleceu parceria com a Qatari Diar para financiar aquisições de terrenos para o plano diretor de Huzoom Lusail, segundo o Gulf Times.

- Dezembro de 2024: O KBN Group e a Whirlpool ultrapassaram as entregas de 50.000 eletrodomésticos conectados no segmento B2B, segundo The Peninsula.

Âmbito do Relatório do Mercado de Construção Residencial do Qatar

A construção residencial consiste na instalação, manutenção e reparação de edifícios e outras estruturas estacionárias. A construção abrange os processos envolvidos na construção de edifícios e infraestruturas, bem como operações relacionadas, do início ao fim.

Uma avaliação completa do Mercado de Construção Residencial do Qatar inclui uma avaliação da economia e da contribuição dos setores para a economia, uma visão geral do mercado, a estimativa do tamanho do mercado para os segmentos-chave e as tendências emergentes nos segmentos de mercado. O relatório lança luz sobre as tendências do mercado, como os fatores de crescimento, os fatores restritivos e as oportunidades neste setor. O panorama competitivo do mercado de construção residencial do Qatar é retratado através dos perfis dos principais intervenientes ativos. O relatório também abrange o impacto da COVID-19 no mercado e as projeções futuras.

O mercado de construção residencial do Qatar é segmentado por tipo (apartamentos e condomínios, vilas e outros tipos) e por tipo de construção (nova construção e renovação). O relatório oferece o tamanho do mercado e previsões para o Mercado Global de Operações de Terminais de Contentores em valor (mil milhões de USD) para todos os segmentos acima mencionados.

| Apartamentos e Condomínios |

| Vilas e Casas em Terrenos |

| Nova Construção |

| Renovação |

| Convencional no Local |

| Métodos Modernos de Construção |

| Público |

| Privado |

| Doha |

| Al Rayyan |

| Al Khor |

| Restante do Qatar |

| Por Tipo | Apartamentos e Condomínios |

| Vilas e Casas em Terrenos | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Método de Construção | Convencional no Local |

| Métodos Modernos de Construção | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por Região | Doha |

| Al Rayyan | |

| Al Khor | |

| Restante do Qatar |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de construção residencial do Qatar?

O mercado de construção residencial do Qatar está avaliado em USD 3,65 bilhões em 2026.

A que ritmo se espera que o mercado cresça?

Prevê-se que o valor de mercado atinja USD 4,42 bilhões até 2031, o que se traduz num CAGR de 3,92%.

Qual o segmento com maior participação de mercado?

Os apartamentos e condomínios dominam com 64,35% do valor de 2025, refletindo a forte procura por parte de residentes urbanos e expatriados.

Qual é a região com crescimento mais rápido?

Al Khor é a geografia com expansão mais rápida, com previsão de um CAGR de 4,44% até 2031, com base nas novas ligações de transporte.

Como é que as políticas governamentais apoiam a habitação acessível?

O plano 2025-2029 de QR 81 bilhões aloca mais de 5.500 lotes urbanizados e oferece isenções de taxas, reduzindo os custos para os promotores e alargando a elegibilidade dos compradores.

Que tecnologias de construção estão a ganhar terreno?

Os métodos modulares e pré-fabricados estão a crescer a um CAGR de 5,42% à medida que as empresas procuram poupanças na mão de obra, melhorias de qualidade e prazos de entrega mais rápidos.

Página atualizada pela última vez em: