Tamanho e Participação do Mercado de Soluções Intravenosas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

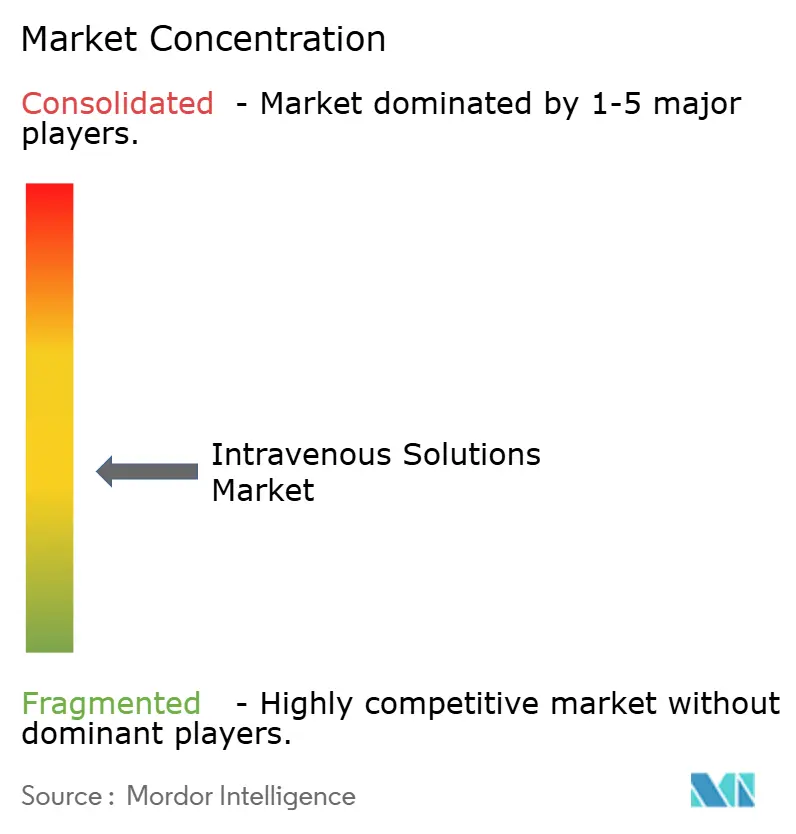

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soluções Intravenosas pela Mordor Intelligence

O tamanho do Mercado de Soluções Intravenosas foi avaliado em USD 13,58 bilhões em 2025 e estima-se que cresça de USD 14,27 bilhões em 2026 para alcançar USD 18,28 bilhões até 2031, a um CAGR de 5,08% durante o período de previsão (2026-2031).

O crescimento decorre de uma acelerada transição para formulações de precisão impulsionadas por ferramentas de dosagem com inteligência artificial, pelo aumento dos volumes cirúrgicos e por uma carga de doenças crônicas que intensifica a demanda por terapias parenterais confiáveis. A legislação ambiental está acelerando a transição das embalagens de PVC, enquanto iniciativas governamentais de relocalização da produção buscam proteger o fornecimento doméstico após recentes escassez causadas por desastres. Os líderes do mercado de soluções intravenosas estão, portanto, investindo em manufatura verticalmente integrada, plataformas nutricionais habilitadas por IA e redes logísticas resilientes capazes de suportar choques climáticos e geopolíticos.

Principais Conclusões do Relatório

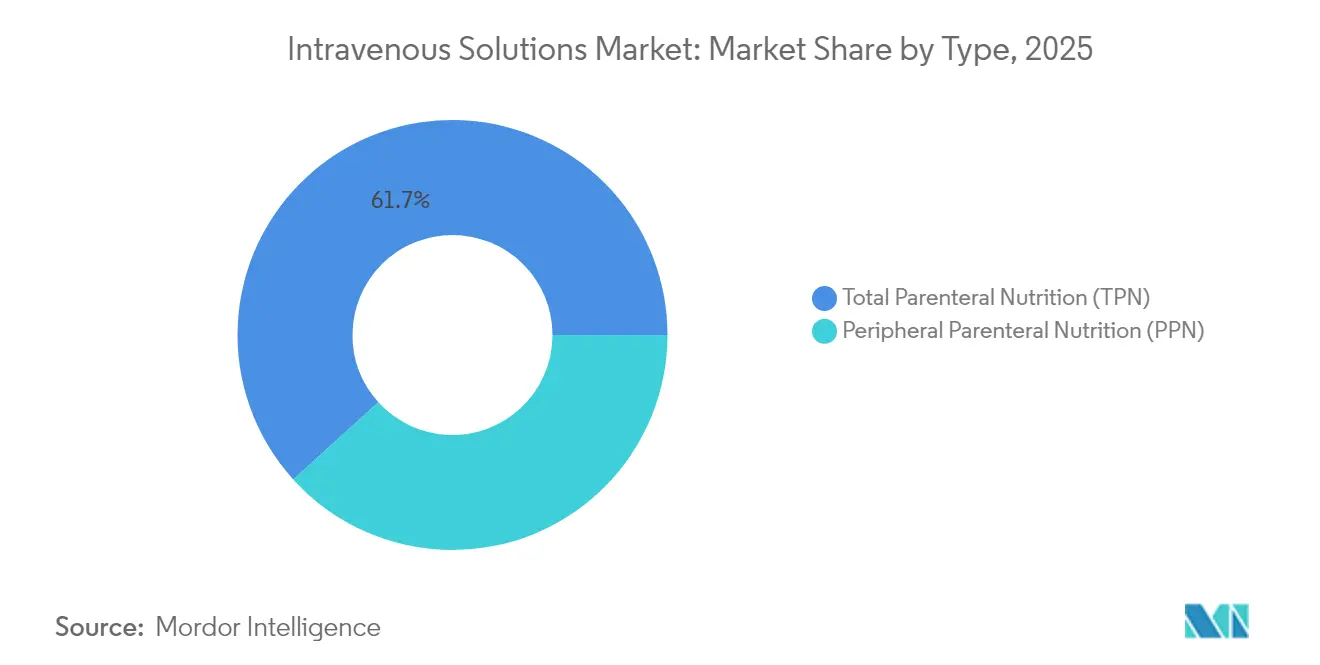

- Por tipo, a nutrição parenteral total (NPT) liderou com 61,72% da participação do mercado de soluções intravenosas em 2025, enquanto a nutrição parenteral periférica (NPP) está se expandindo a um CAGR de 8,26% até 2031.

- Por composição da solução, as soluções salinas capturaram 52,60% do mercado de soluções intravenosas em 2025, enquanto as emulsões lipídicas registram o CAGR mais rápido de 9,02% até 2031.

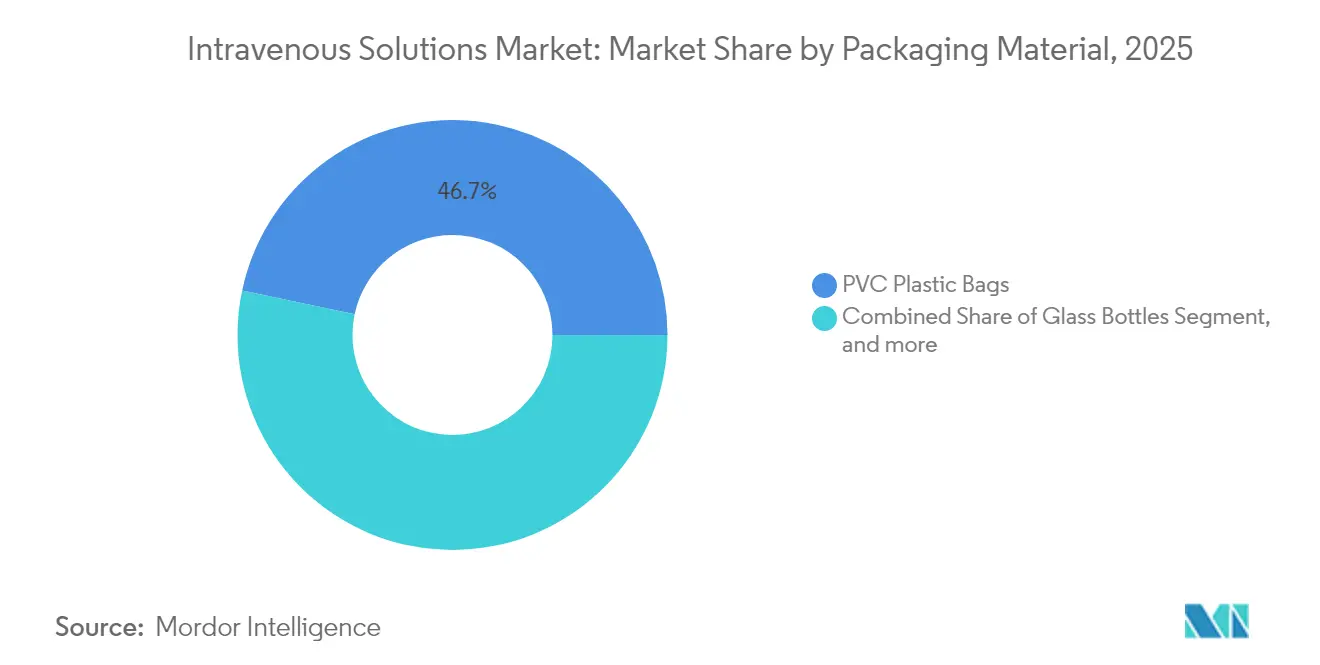

- Por material de embalagem, os formatos de poliolefina não PVC estão avançando a um CAGR de 9,41%, enquanto as bolsas de PVC ainda detinham 46,68% de participação do mercado de soluções intravenosas em 2025.

- Por usuário final, hospitais e clínicas responderam por 68,55% da participação de receita em 2025; os ambientes de cuidados domiciliares apresentam o maior CAGR de 7,62% até 2031.

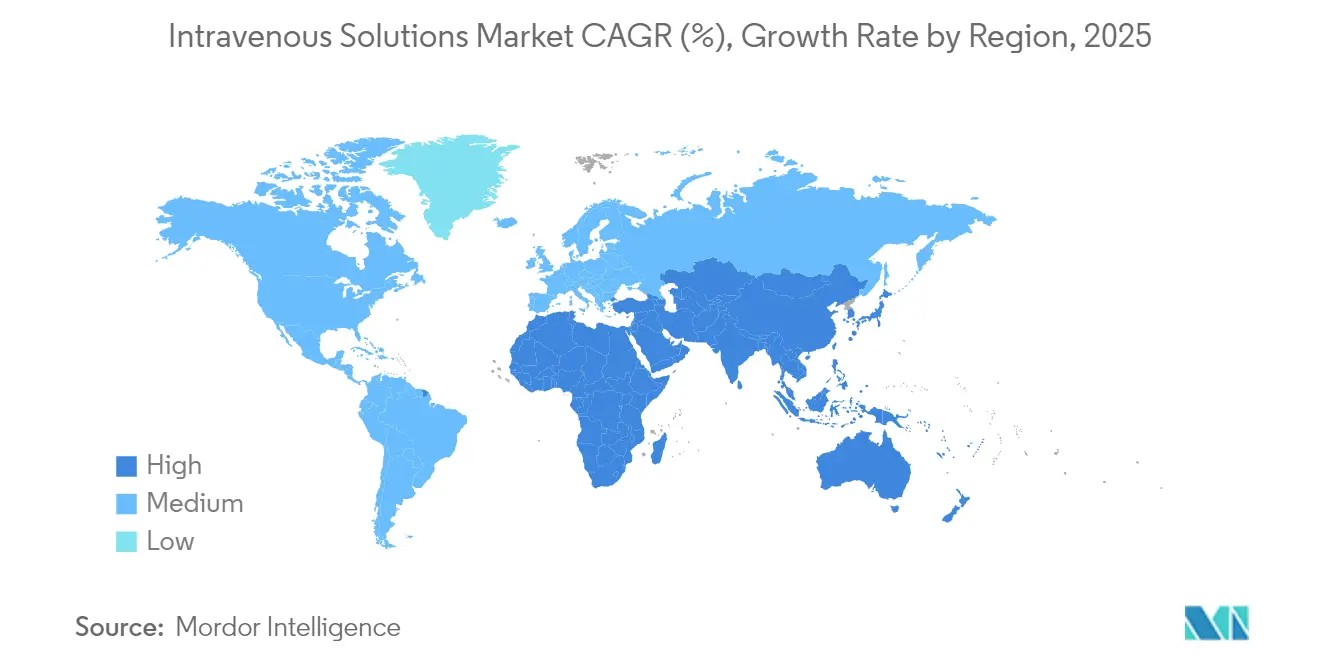

- Por geografia, a América do Norte comandou 39,35% de participação em 2025, mas a previsão é que a Ásia-Pacífico cresça a um CAGR de 6,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Soluções Intravenosas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de protocolos de nutrição parenteral personalizados habilitados por IA | +1.2% | Global, adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Aumento constante da prevalência de doenças crônicas | +0.8% | Global, pronunciado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Rápido crescimento dos modelos de cuidados domiciliares e ambulatoriais | +0.9% | América do Norte e UE liderando, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Envelhecimento da população aliado a maiores volumes cirúrgicos | +0.7% | Global, maior em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Surgimento de parenterais de grande volume otimizados para estabilidade | +0.6% | Global | Médio prazo (2-4 anos) |

| Iniciativas governamentais de relocalização da produção | +0.5% | América do Norte, tendências semelhantes na UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Protocolos de Nutrição Parenteral Personalizados Habilitados por IA

Softwares orientados por IA agora correspondem às prescrições de NPT de especialistas com 94% de concordância, reduzindo as taxas de erros de dosagem em 54%.[1]Katherine Lee, "Ferramenta de Aprendizado Profundo Alcança 94% de Concordância com Especialistas em Nutrição Neonatal," nature.com Hospitais que processam dezenas de milhares de prescrições nutricionais anualmente economizam minutos por preparação, liberando mão de obra farmacêutica e reduzindo custos. Regimes padronizados, porém individualizados, aumentam a conformidade baseada em evidências e protegem os desfechos metabólicos em UTIs neonatais e de adultos. A escalabilidade torna a abordagem atraente para centros com recursos limitados que não dispõem de nutricionistas em tempo integral. Consequentemente, os protocolos clínicos estão migrando de cálculos manuais para prescrições guiadas por algoritmos, reforçando a demanda por flexibilidade de formulação no mercado de soluções intravenosas.

Aumento Constante na Prevalência de Doenças Crônicas

Em 2024, 76,4% dos adultos norte-americanos relataram pelo menos uma doença crônica, impulsionando hospitalizações recorrentes que dependem de hidratação e nutrição parenteral.[2]Centros de Controle e Prevenção de Doenças, "Centro Nacional de Estatísticas de Saúde: Indicadores de Doenças Crônicas," cdc.gov Pacientes mais jovens apresentam cada vez mais multimorbidade, ampliando a exposição vitalícia à terapia intravenosa. Cirurgiões preveem que os procedimentos de fusão toracolombar aumentarão para 297.994 casos até 2040, criando maiores necessidades de fluidos perioperatórios.[3]A. Smith et al., "Tendências Previstas em Cirurgia de Fusão Toracolombar," worldneurosurgery.org Os hospitais, portanto, favorecem plataformas intravenosas de amplo espectro capazes de suportar regimes multimedicamentosos, uma tendência que reforça o crescimento de base no mercado de soluções intravenosas.

Rápido Crescimento dos Modelos de Cuidados Domiciliares e Ambulatoriais

Bombas portáteis, monitoramento remoto e bolsas de maior vida útil permitem que quimioterapia, antibióticos e nutrição sejam administrados fora dos hospitais. A experiência pandêmica validou a segurança clínica enquanto reduziu o risco de infecção nosocomial. Os fabricantes agora formulam soluções para estabilidade em temperatura ambiente e conectores de fácil utilização, expandindo os volumes endereçáveis dentro do mercado de soluções intravenosas. Os pagadores também endossam a transição, pois ela reduz os custos de diárias hospitalares sem sacrificar os desfechos.

Envelhecimento da População Aliado ao Aumento dos Volumes Cirúrgicos

Os procedimentos de substituição valvar, ortopédicos e oncológicos aumentam à medida que as idades medianas sobem. Pacientes mais velhos com comorbidades requerem fluidos com equilíbrio eletrolítico e alta densidade energética para acelerar a recuperação e evitar estresse renal. As previsões indicam que a maioria dos candidatos a cirurgias de grande porte apresentará IMC elevado até 2030, complicando a distribuição de fluidos e exigindo proporções de macronutrientes personalizadas. Formulações de precisão posicionadas para a fisiologia geriátrica, portanto, ganham maior relevância, ampliando ainda mais o alcance do setor de soluções intravenosas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta carga de conformidade associada às BPF | -0.4% | Global, intensidade variável | Médio prazo (2-4 anos) |

| Restrições contínuas na cadeia de suprimentos | -0.3% | Global, aguda na América do Norte | Curto prazo (≤ 2 anos) |

| Escrutínio ambiental dos plásticos intravenosos de uso único | -0.2% | América do Norte e UE, expandindo mundialmente | Médio prazo (2-4 anos) |

| Mudança clínica para vias subcutâneas e enterais | -0.3% | Global, mais rápida em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Carga de Conformidade Associada às Boas Práticas de Fabricação

O Anexo 1 revisado da UE agora exige estratégias completas de controle de contaminação e extensa tecnologia de barreiras, elevando os limites de capital para empresas menores. A validação de contêineres prontos para uso prolonga os prazos de lançamento em até 18 meses, e a documentação pode consumir 20% dos orçamentos de desenvolvimento. Em regiões emergentes, regras nacionais divergentes obrigam auditorias paralelas, esgotando os recursos regulatórios. Essas cargas desincentivam novos entrantes e limitam a concorrência de preços, moderando o crescimento no mercado de soluções intravenosas.

Restrições Contínuas na Cadeia de Suprimentos

O fechamento da planta da Baxter em North Cove provou que uma única interrupção fabril pode forçar protocolos nacionais de conservação. A dependência de importações de IFA da Ásia deixa as empresas vulneráveis ao fechamento de portos e proibições de exportação. Os estoques são difíceis de manter porque a vida útil típica permanece abaixo de dois anos. Os fabricantes, portanto, mantêm estoque redundante, inflando o capital de giro, enquanto os hospitais buscam substitutos que podem não corresponder aos perfis de formulação. Tal instabilidade desacelera a expansão de curto prazo no setor de soluções intravenosas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: NPT Sustenta a Liderança Enquanto NPP Ganha Impulso

A nutrição parenteral total gerou a maior receita, equivalente a 61,72% da participação do mercado de soluções intravenosas em 2025. Calculadoras guiadas por IA agora adaptam as cargas de aminoácidos, lipídios e eletrólitos aos marcadores metabólicos, transformando a NPT em uma ferramenta de precisão em vez de uma receita estática. A demanda permanece consolidada em enfermarias neonatais e oncológicas onde a função intestinal está comprometida.

A Nutrição Parenteral Periférica, embora representando uma base menor, tem previsão de registrar o maior CAGR de 8,26%. Os programas de infusão domiciliar favorecem a NPP porque as vias periféricas evitam o risco de infecção por cateter central e simplificam os cuidados de enfermagem. As bolsas multicâmara de NPP reduzem erros de manipulação, e as formulações com estabilidade aprimorada ampliam os tempos de administração, apoiando a adoção fora do hospital. O resultado é um reequilíbrio constante de volumes dentro do mercado de soluções intravenosas à medida que os clínicos avaliam risco, custo e conforto do paciente.

Por Composição da Solução: Emulsões Lipídicas Avançam Além dos Pilares das Soluções Salinas

As soluções salinas mantiveram uma participação de receita de 52,60% em 2025, sublinhando sua ubiquidade em tarefas de ressuscitação e diluição. No entanto, as emulsões lipídicas enriquecidas com ômega-3 estão avançando a um CAGR de 9,02% entre 2026 e 2031. Produtos compostos como o SMOFlipid reduzem a hepatotoxicidade e modulam a inflamação, criando benefícios mensuráveis de sobrevivência em coortes de UTI.

Hidrolisados de proteínas, misturas de carboidratos e coquetéis de oligoelementos desfrutam de crescimento de nicho à medida que as evidências sustentam um controle mais rigoroso de nutrientes durante a recuperação de sepse e trauma. A pesquisa em carreadores de proteínas termoestáveis que permanecem bioativos após a pasteurização pode em breve eliminar a dependência da cadeia fria, abrindo mercados de fronteira e reforçando a diversidade geográfica do mercado de soluções intravenosas.

Por Material de Embalagem: Formatos Não PVC Impulsionam a Agenda de Sustentabilidade

As bolsas de PVC ainda dominam em termos de unidades com participação de mercado de 46,68% em 2025, mas os contêineres de poliolefina não PVC estão registrando o maior CAGR de 9,41%. Os prazos de eliminação progressiva da Califórnia já desviaram USD 1,2 bilhão de capital para reequipamento, e as licitações europeias exigem cada vez mais produtos sem DEHP.

Frascos de vidro e frascos multicamada de polipropileno atendem a segmentos de nicho envolvendo citotóxicos e biológicos, onde a compatibilidade de materiais é fundamental. Filmes de poliolefina com revestimento de barreira que reduzem drasticamente a transmissão de vapor de água ampliam a vida útil das soluções de aminoácidos, adicionando resiliência à cadeia de suprimentos do mercado de soluções intravenosas.

Por Usuário Final: Cuidados Domiciliares Superam os Ambientes Institucionais

Hospitais e clínicas asseguraram 68,55% da participação de receita em 2025, refletindo protocolos de internação consolidados. No entanto, o subsegmento de cuidados domiciliares está se expandindo 7,62% ao ano, impulsionado por incentivos dos pagadores e preferência dos pacientes por ambientes familiares. Bombas inteligentes portáteis transmitem dados para centros de telessaúde, permitindo o ajuste de dose em tempo real.

Os centros de infusão ambulatorial ocupam o meio-termo ao oferecer equipe especializada sem internações onerosas durante a noite. Esses modelos híbridos sustentam um acesso mais amplo e impulsionam o mercado de soluções intravenosas para ambientes comunitários anteriormente dominados por terapias orais.

Análise Geográfica

A América do Norte manteve a maior participação regional com 39,35% da receita de 2025, sustentada por redes hospitalares avançadas e adoção antecipada de softwares de dosagem por IA. O Decreto Executivo 14293 e incentivos estaduais paralelos estão agora subsidiando novas instalações de envase estéril no Meio-Oeste, dispersando o risco das regiões propensas a furacões. A alta penetração de seguros também sustenta preços premium para bolsas inovadoras não PVC, impulsionando ainda mais o desempenho do mercado de soluções intravenosas da região.

A Ásia-Pacífico apresenta o maior impulso com um CAGR previsto de 6,93% até 2031. As licitações provinciais da China favorecem acréscimos de capacidade local, enquanto a Índia aproveita a mão de obra de baixo custo em envase e acabamento para contratos de exportação. O Japão canaliza subsídios de P&D para emulsões enriquecidas com ácidos graxos de cadeia longa que atendem às rigorosas diretrizes geriátricas. A crescente prevalência de diabetes e obesidade no Sudeste Asiático também eleva a demanda por soluções controladas de eletrólitos, tornando a região um motor crítico de crescimento para o mercado de soluções intravenosas.

A Europa apresenta expansão constante ancorada em regras rígidas de qualidade que recompensam a conformidade com as BPF. Os hospitais priorizam o fornecimento sem DEHP, acelerando a conversão para não PVC e abrindo nichos premium. Enquanto isso, fabricantes contratados da Europa Oriental concorrem para produção suplementar a fim de sustentar as escassez do Ocidente. Coletivamente, essas dinâmicas mantêm o setor de soluções intravenosas resiliente apesar dos impostos ambientais e das normas farmacopeicas em evolução.

Cenário Competitivo

Os três maiores fornecedores — Baxter International, Fresenius Kabi e B. Braun — comandam coletivamente alta participação da receita global, refletindo concentração moderada. A Baxter combina fluidos intravenosos com bombas de infusão para consolidar as vendas de sistemas, enquanto seu lançamento de 10 novos injetáveis em 2024 ampliou a participação de gastos dos hospitais. A franquia de biossimilares de EUR 600 (USD 708,2) milhões da Fresenius Kabi permite o agrupamento de biológicos com parenterais de suporte, diferenciando seu catálogo. O investimento de USD 1,2 bilhão da B. Braun em produção sem DEHP fortalece seu apelo em licitações focadas em sustentabilidade.

Os players de médio porte buscam parcerias para escalar, exemplificado pela joint venture de USD 200 milhões da ICU Medical com a Otsuka, que produz 1,4 bilhão de bolsas anualmente. As startups visam serviços de manipulação guiados por IA, buscando acordos de licenciamento com farmácias hospitalares. Iniciativas regulatórias como o programa de Tecnologias de Fabricação Avançada da FDA incentivam ainda mais protótipos de fabricação contínua que prometem prazos de entrega mais curtos e menos intervenções de esterilidade. A rivalidade competitiva, portanto, depende de capacidade, agilidade de conformidade e integração de saúde digital à medida que as empresas disputam participação no mercado de soluções intravenosas.

Líderes do Setor de Soluções Intravenosas

B. Braun SE

ICU Medical Inc.

Ajinomoto Co., Inc.

Baxter International Inc.

Grifols S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Mallinckrodt e Endo anunciaram uma fusão para criar um líder farmacêutico diversificado com receita pro forma de USD 3,6 bilhões e EBITDA Ajustado de USD 1,2 bilhão, integrando seus negócios de injetáveis estéreis e genéricos para aprimorar a infraestrutura de fabricação e gerar substanciais sinergias operacionais.

- Fevereiro de 2025: A Baxter International concluiu a venda de seu negócio de Cuidados Renais como parte de transformação estratégica, possibilitando o foco nos segmentos centrais de soluções intravenosas e terapia de infusão, enquanto antecipa crescimento operacional de vendas de 4-5% ao ano após a venda.

- Outubro de 2024: A B. Braun Medical anunciou o plano de aumentar em 20% a produção de fluidos salinos intravenosos (IV) em suas plantas em Irvine, Califórnia, e Daytona Beach, Flórida.

- Julho de 2024: A Amneal Pharmaceuticals, Inc. recebeu aprovação da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) para uma nova formulação de fosfatos de potássio em injeção de cloreto de sódio a 0,9%, disponível em bolsas intravenosas (IV) prontas para uso. Esta apresentação estéril simplifica o processo de administração ao minimizar as etapas de manipulação geralmente necessárias pelos clínicos.

Escopo do Relatório Global do Mercado de Soluções Intravenosas

De acordo com o escopo do relatório, as soluções intravenosas são fluidos preparados quimicamente administrados no corpo por meio da circulação venosa para manter ou substituir o nível de fluido corporal perdido. O mercado de soluções intravenosas é segmentado por tipo, composição da solução, usuário final e geografia. O segmento de tipo é ainda bifurcado em soluções parenterais totais e periféricas. A composição da solução é ainda dividida em salina, carboidratos, vitaminas e minerais e outras composições de soluções. O segmento de usuário final é ainda segmentado em hospitais e clínicas, centros ambulatoriais e ambientes de cuidados domiciliares. O segmento de geografia é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor em USD para os segmentos acima.

| Nutrição Parenteral Total (NPT) |

| Nutrição Parenteral Periférica (NPP) |

| Salina |

| Carboidratos |

| Hidrolisados de Aminoácidos e Proteínas |

| Emulsões Lipídicas |

| Eletrólitos, Vitaminas e Oligoelementos |

| Frascos de Vidro |

| Bolsas Plásticas de PVC |

| Bolsas Não PVC/Poliolefina |

| Hospitais e Clínicas |

| Centros de Cirurgia Ambulatorial e Infusão |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Nutrição Parenteral Total (NPT) | |

| Nutrição Parenteral Periférica (NPP) | ||

| Por Composição da Solução | Salina | |

| Carboidratos | ||

| Hidrolisados de Aminoácidos e Proteínas | ||

| Emulsões Lipídicas | ||

| Eletrólitos, Vitaminas e Oligoelementos | ||

| Por Material de Embalagem | Frascos de Vidro | |

| Bolsas Plásticas de PVC | ||

| Bolsas Não PVC/Poliolefina | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros de Cirurgia Ambulatorial e Infusão | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de soluções intravenosas?

O mercado está em USD 14,27 bilhões em 2026 e deve alcançar USD 18,28 bilhões até 2031.

Qual tipo de produto domina o mercado de soluções intravenosas?

A Nutrição Parenteral Total lidera com 61,72% de participação de mercado, embora a Nutrição Parenteral Periférica esteja crescendo mais rapidamente a um CAGR de 8,26%.

Por que os contêineres não PVC estão ganhando espaço?

Regulamentações ambientais como a Lei de Dispositivos Médicos Livres de Substâncias Tóxicas da Califórnia estão eliminando progressivamente o PVC contendo DEHP, impulsionando o crescimento de CAGR de 9,41% para as bolsas de poliolefina.

Como a inteligência artificial está influenciando a demanda por soluções intravenosas?

Plataformas de IA como o TPN2.0 de Stanford padronizam a dosagem individualizada, reduzindo as taxas de erros e aumentando a eficiência hospitalar, aumentando assim a demanda por formulações personalizáveis.

Qual região deve apresentar o crescimento mais rápido?

A previsão é que a Ásia-Pacífico se expanda a um CAGR de 6,93% até 2031, impulsionada por melhorias na infraestrutura de saúde e pelo aumento da carga de doenças crônicas.

Página atualizada pela última vez em: