Tamanho e Participação do Mercado Global de Imunoglobulina Intravenosa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 16.31 Bilhões de dólares |

| Tamanho do Mercado (2030) | 23.89 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Global de Imunoglobulina Intravenosa pela Mordor Intelligence

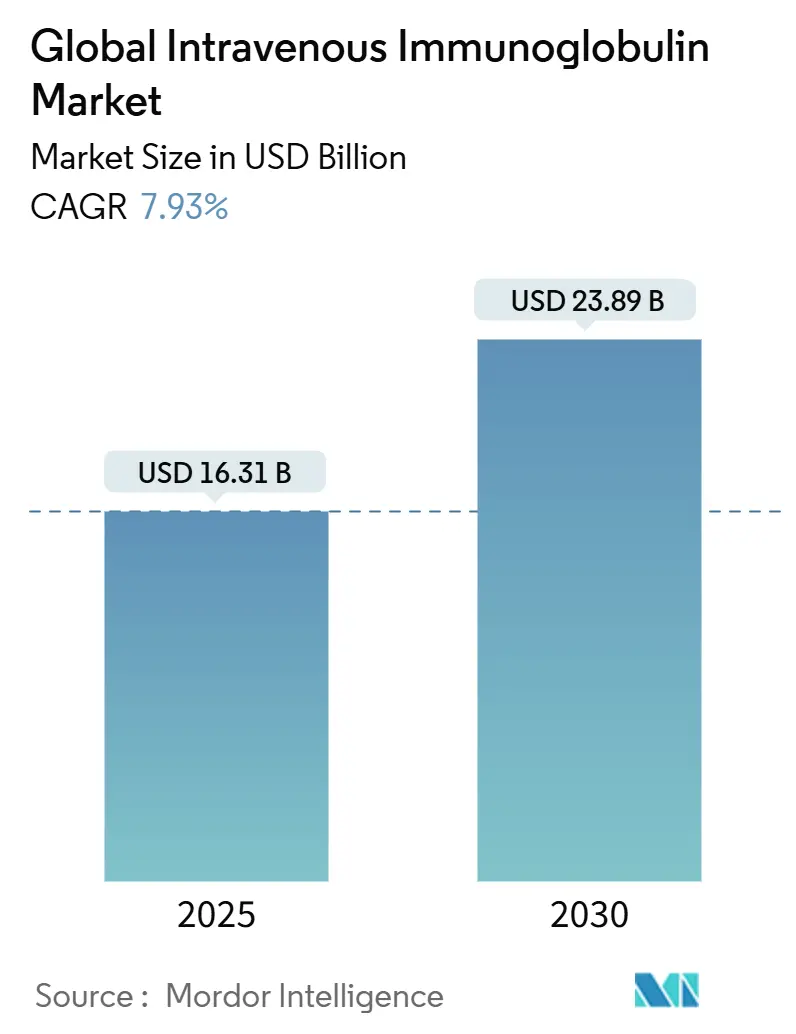

O tamanho do mercado de imunoglobulina intravenosa atingiu USD 16,31 bilhões em 2025 e está previsto para subir para USD 23,89 bilhões até 2030, traduzindo-se numa TCAC de 7,93%, o que mantém o mercado de imunoglobulina intravenosa entre os espaços terapêuticos derivados de plasma mais resilientes[1]Takeda Pharmaceutical Company, "GAMMAGARD LIQUID FDA Expansion," takeda.com. O uso clínico crescente além da imunodeficiência primária, o envelhecimento demográfico e os investimentos sustentados em capacidade pelos fracionadores reforçam os fundamentos da demanda. A América do Norte lidera o mercado de imunoglobulina intravenosa devido a vias de reembolso bem estabelecidas e altos gastos per capita, enquanto ganhos rápidos de acesso à saúde e reforma de políticas impulsionam a Ásia-Pacífico. A IgG mantém status dominante, e indicações neurológicas em expansão, como polineuropatia desmielinizante inflamatória crônica, ampliam o panorama de oportunidades do mercado de imunoglobulina intravenosa[2]Octapharma USA, "IVIG Specialty Clinic Trends," octapharmausa.com.

Principais Conclusões do Relatório

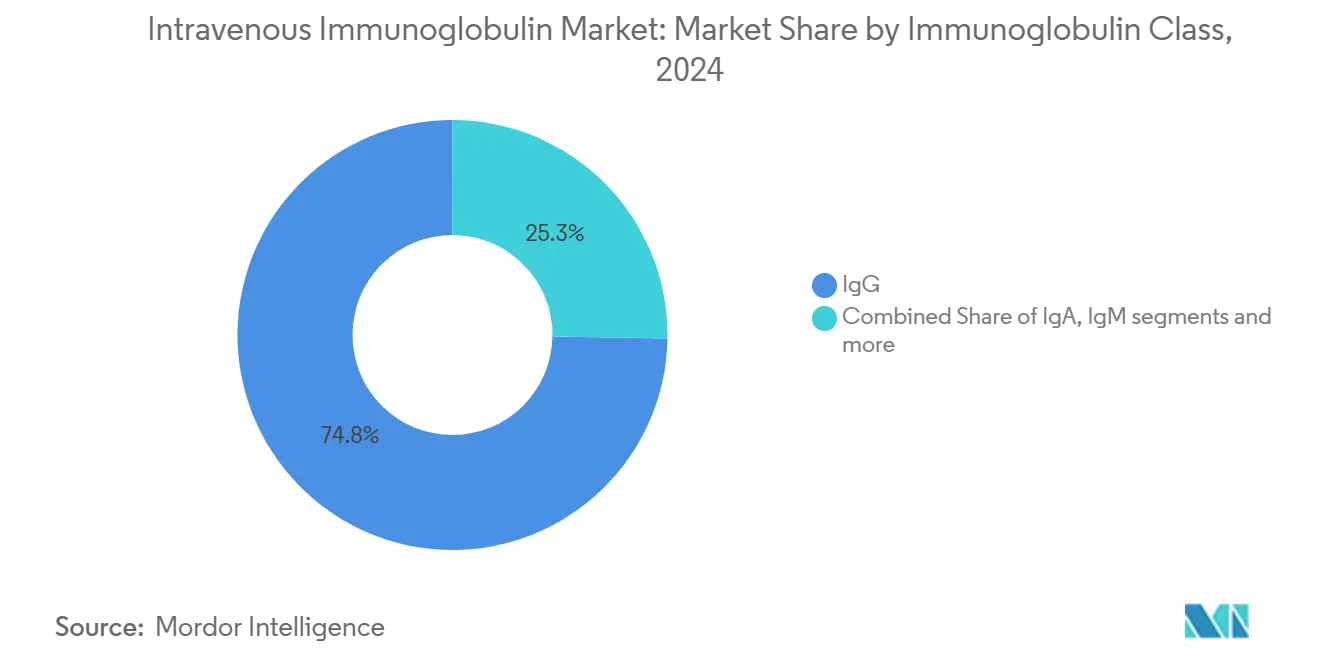

- Por classe de imunoglobulina, a IgG capturou 74,75% da participação do mercado de imunoglobulina intravenosa em 2024; também está projetada para expandir a uma TCAC de 8,54% até 2030.

- Por aplicação, a hipogamaglobulinemia representou 32,43% de participação do tamanho do mercado de imunoglobulina intravenosa em 2024, enquanto a miastenia gravis está avançando a uma TCAC de 8,23% até 2030.

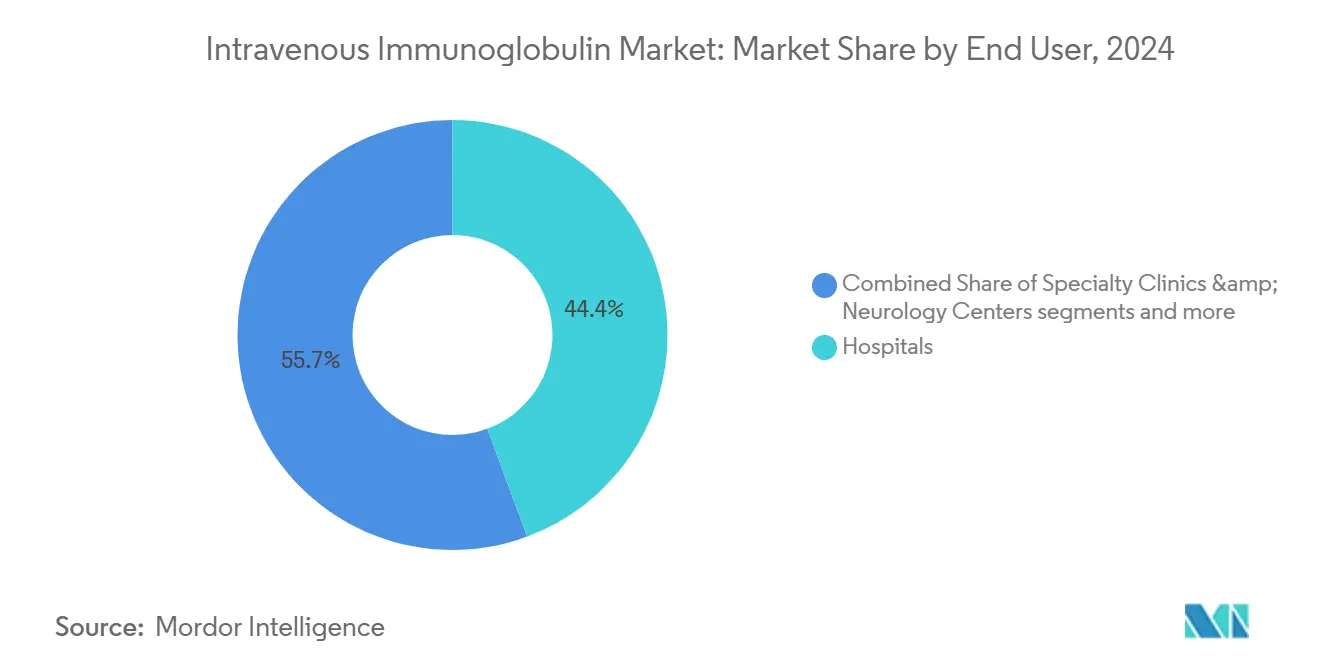

- Por usuário final, os hospitais detiveram 44,35% da participação de receita em 2024; clínicas especializadas e centros de neurologia estão previstos para crescer mais rapidamente a uma TCAC de 8,61% até 2030.

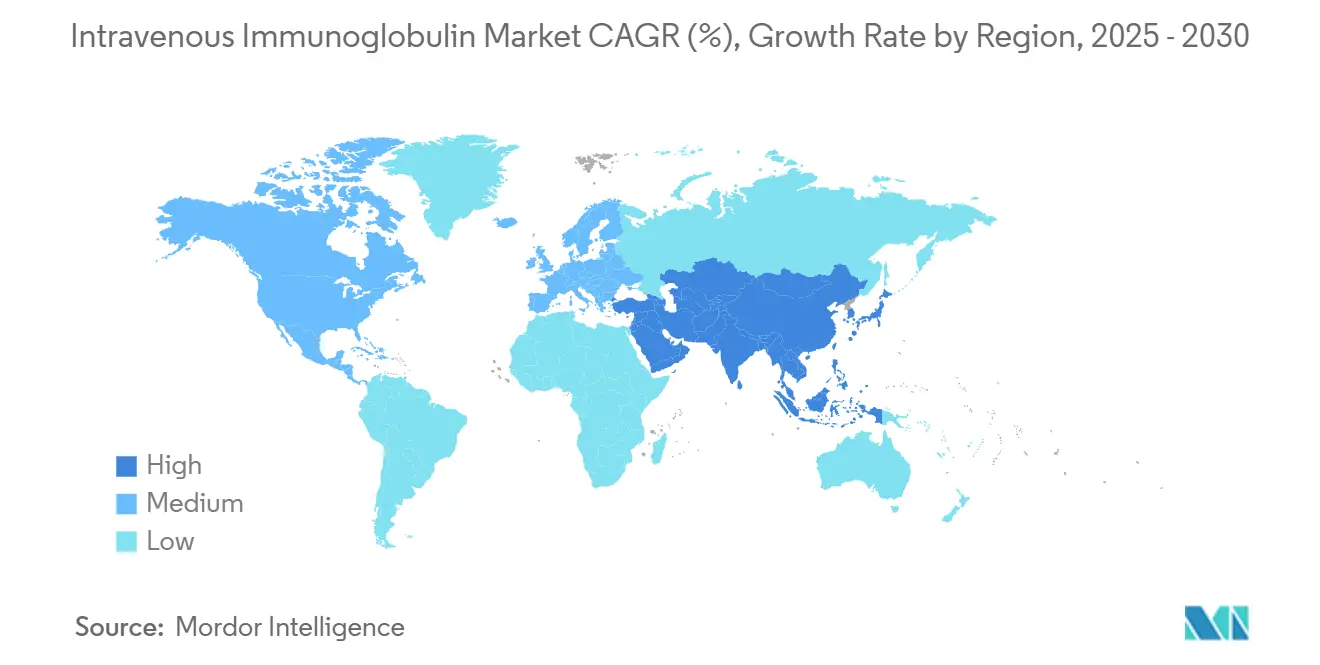

- Por geografia, a América do Norte liderou com 42,34% de participação de receita em 2024, enquanto a Ásia-Pacífico está projetada para acelerar a uma TCAC de 8,45% até 2030.

Tendências e Insights do Mercado Global de Imunoglobulina Intravenosa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento da população geriátrica | +1.8% | Global, com maior impacto na Ásia-Pacífico e Europa | Longo prazo (≥ 4 anos) |

| Maior adoção da terapia com imunoglobulina | +1.5% | Global, liderada pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento da prevalência de imunodeficiência e distúrbios hemorrágicos | +1.2% | Global, com aceleração em mercados emergentes | Médio prazo (2-4 anos) |

| Avanços na tecnologia de fracionamento de plasma | +0.9% | Centros de manufatura da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Uso neurológico off-label e reembolso flexibilizado na Ásia | +0.8% | Núcleo APAC, expansão para MEA | Médio prazo (2-4 anos) |

| Centros regionais de coleta de plasma impulsionando segurança de suprimento | +0.6% | Global, com foco nos centros de coleta dos EUA e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da População Geriátrica

O declínio imune relacionado à idade aumenta a suscetibilidade a infecções e distúrbios autoimunes, o que sustenta a demanda de longo prazo dentro do mercado de imunoglobulina intravenosa. A Ásia-Pacífico sente mais o efeito, pois o rápido envelhecimento populacional se alinha com maior alcance diagnóstico e cobertura de seguro. A tendência demográfica também amplifica imunodeficiências secundárias ligadas a terapias contra câncer, elevando ainda mais o uso. A trajetória de gastos em tecnologia médica do Japão ressalta como o envelhecimento catalisa o consumo de terapias especializadas. Juntos, esses fatores formam um pipeline de volume previsível para fracionadores na próxima década.

Maior Adoção da Terapia com Imunoglobulina

Aprovações regulamentares como o GAMMAGARD LIQUID da Takeda para polineuropatia desmielinizante inflamatória crônica validaram utilidade imunomoduladora mais ampla e aceleraram a aceitação pelos clínicos. Dados emergentes em encefalite autoimune e sepse reforçam a confiança, encorajando prescrições off-label à medida que o reembolso se flexibiliza em vários mercados de alta renda. A base de evidências desbloqueia novos grupos de pacientes e estende durações de dosagem, aumentando assim o consumo geral dentro do mercado de imunoglobulina intravenosa.

Aumento da Prevalência de Imunodeficiência e Distúrbios Hemorrágicos

Triagem aprimorada e maior conscientização descobrem mais casos de imunodeficiência primária e secundária. Em malignidades hematológicas, a terapia com imunoglobulina intravenosa reduziu hospitalizações por infecção bacteriana grave de 2,3 para 0,9 por pessoa-ano, ilustrando benefício clínico claro. A experiência da COVID-19 destacou ainda mais a imunoglobulina para pacientes imunocomprometidos, solidificando seu lugar nos algoritmos de tratamento e apoiando padrões de utilização repetida globalmente.

Avanços na Tecnologia de Fracionamento de Plasma

Cromatografia contínua, sistemas multicoluna e automação encurtam ciclos de produção enquanto aumentam rendimentos, o que expande o suprimento efetivo sem aumentos proporcionais nos volumes de coleta de plasma. Maior pureza e melhor redução de patógenos também apoiam posicionamento premium. Economias reinvestidas em novos centros criam um loop de reforço que aumenta a resiliência da cadeia de suprimentos do mercado de imunoglobulina intravenosa.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aprovação regulamentar rigorosa e normas de triagem de doadores | -1.1% | Global, com maior impacto na UE e EUA | Longo prazo (≥ 4 anos) |

| Altos custos de terapia e cadeia fria | -0.9% | Global, com sensibilidade de mercados emergentes | Médio prazo (2-4 anos) |

| Mudança para Ig subcutânea (SCIG) reduzindo volumes de IVIG | -0.7% | América do Norte e UE, espalhando globalmente | Médio prazo (2-4 anos) |

| Escrutínio ESG do sourcing de plasma aumentando custos de conformidade | -0.5% | Global, liderado por marcos regulamentários da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovação Regulamentar Rigorosa e Normas de Triagem de Doadores

Regras rígidas de elegibilidade de doadores e etapas de validação exaustivas prolongam prazos de entrega e adicionam overhead, especialmente na União Europeia e Estados Unidos, onde o escrutínio regulatório permanece intenso. Requisitos de liberação de lote e benchmarks de segurança viral impõem encargos de capital e documentação que podem desacelerar o progresso de novos entrantes dentro do mercado de imunoglobulina intravenosa.

Altos Custos de Terapia e Cadeia Fria

Um único curso de IVIG pode custar USD 5.000-10.000, e logística ininterrupta de 2-8 °C adiciona peso financeiro, o que restringe a adoção em regiões com recursos limitados. Obstáculos de autorização prévia de seguro atrasam ainda mais o início, mantendo a penetração abaixo do potencial e reduzindo projeções de crescimento de volume de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Imunoglobulina: Dominância da IgG Impulsiona Inovação

A IgG comandou 74,75% do mercado de imunoglobulina intravenosa em 2024, e o segmento está crescendo a uma TCAC de 8,54% até 2030, o que sublinha quão indispensável a IgG permanece tanto para reposição quanto para imunomodulação. O processo de purificação da Grifols consistentemente entrega pureza de IgG ≥98%, fortalecendo a diferenciação da marca. Formulações de alta concentração agora encurtam o tempo de infusão, aliviando pressões de agendamento hospitalar e melhorando o conforto do paciente.

Os fabricantes priorizaram a cromatografia contínua para aumentar o rendimento e reduzir custos, o que fortalece ainda mais as margens em todo o mercado de imunoglobulina intravenosa. Autorizações regulamentares para novas marcas como Yimmugo e ALYGLO aumentam a dinâmica competitiva, mas simultaneamente asseguram maior segurança de suprimento. IgA e IgM mantêm status de nicho focado em distúrbios mucosais e mediados por complemento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Indicações Neurológicas Aceleram o Crescimento

A hipogamaglobulinemia manteve a maior participação em 32,43% do tamanho do mercado de imunoglobulina intravenosa em 2024, refletindo hábitos de prescrição arraigados e diretrizes claras. Contudo, a miastenia gravis está traçando uma TCAC de 8,23%, a mais rápida entre as indicações rastreadas, à medida que neurologistas adotam IVIG mais cedo no curso da doença.

A polineuropatia desmielinizante inflamatória crônica e a neuropatia motora multifocal também registram ganhos sólidos, beneficiando-se de expansões de rótulo recentes. Nichos off-label como encefalite autoimune implicam potencial adicional para o mercado de imunoglobulina intravenosa à medida que evidências clínicas se acumulam e pagadores refinam condições de reembolso.

Por Usuário Final: Transformação do Cuidado Especializado

Os hospitais entregaram 44,35% da receita em 2024, preservando a liderança dentro do mercado de imunoglobulina intravenosa porque a maioria das primeiras infusões ainda acontece em ambientes agudos. Contudo, clínicas especializadas e centros de neurologia estão acelerando mais rapidamente, registrando uma TCAC de 8,61% à medida que pagadores e pacientes valorizam expertise dedicada de infusão.

Locais especializados simplificam ajustes de dosagem, gerenciam eventos adversos e integram monitoramento eletrônico, o que eleva métricas de adesão e resultados. Programas de cuidado domiciliar, embora menores, continuam a emergir, encorajados por avanços em dispositivos e suporte de telessaúde que reduzem visitas a instalações e custo total do cuidado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte manteve 42,34% do mercado de imunoglobulina intravenosa em 2024 devido à cobertura de seguradora de longa data e infraestrutura extensa de coleta de plasma. As políticas do Medicare delineiam critérios de uso que pagadores comerciais amplamente espelham, facilitando demanda previsível e adoção rápida de novas formulações. Redes de infusão especializadas e serviços domiciliares em amadurecimento avançam a conveniência do paciente e eficiência operacional.

A Ásia-Pacífico está crescendo mais rapidamente a uma TCAC de 8,45% até 2030. As negociações da Lista Nacional de Medicamentos de Reembolso da China produziram reduções médias de preços de IVIG de 63% em 2024, abrindo terapia para coortes anteriormente inalcançáveis. As avaliações de tecnologia de saúde revisadas do Japão mantêm financiamento para biológicos inovadores, enquanto os incentivos ligados à produção da Índia estimulam capacidade local de fracionamento, tudo isso ampliando a base do mercado de imunoglobulina intravenosa.

A Europa mostra progressão estável, mas a dependência de suprimento do plasma dos Estados Unidos destaca vulnerabilidade. Políticas de autossuficiência orientadas por ESG e aquisição centralizada colocam pressão nos fabricantes para diversificar pools de doadores e aumentar transparência. Mudanças graduais para infusões ambulatoriais visam reduzir custos de hospitalização e manter benchmarks de qualidade em todo o mercado de imunoglobulina intravenosa.

Cenário Competitivo

O mercado de imunoglobulina intravenosa é moderadamente concentrado, pois Takeda, CSL Behring e Grifols controlam cadeias integradas de coleta-a-produto que protegem margens e garantem suprimento. Cada uma investe em tecnologia de processamento contínuo para elevar rendimentos e implantar gêmeos digitais para manutenção preditiva. Movimentos estratégicos incluem o lançamento da CSL de um sistema de coleta de plasma baseado em nomograma que aumenta o volume por doação em cerca de 10% mantendo a segurança[3]CSL Limited, "Rika Plasma Donation System," csl.com.

Joint ventures ampliam alcance e protegem contra risco de capacidade. A parceria de USD 200 milhões da ICU Medical e Otsuka constrói uma das maiores plantas de soluções IV da América do Norte, apoiando engarrafamento downstream para imunoglobulinas. A Grifols busca opcionalidade através de plataformas policlonais recombinantes após ganhar financiamento do BARDA, uma abordagem que poderia eventualmente remodelar a economia de suprimento e diminuir a dependência de plasma.

Empresas regionais emergentes aproveitam incentivos governamentais para estabelecer centros de fracionamento próximos a pools de pacientes de alto crescimento. Contudo, altos compromissos de capital, obstáculos de acesso a doadores e arquivos regulamentares complexos formam barreiras substanciais de entrada, sustentando a liderança existente dentro do mercado de imunoglobulina intravenosa.

Líderes da Indústria Global de Imunoglobulina Intravenosa

-

Biotest AG

-

Kedrion S.p.A

-

Grifols, S.A.

-

Bio Products Laboratory Limited

-

Takeda Pharmaceutical Company Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: ICU Medical e Otsuka Pharmaceutical Factory formaram uma joint venture de USD 200 milhões que visa produção anual de 1,4 bilhão de unidades de soluções IV para aumentar a resiliência do suprimento.

- Outubro de 2024: GigaGen garantiu um contrato de USD 135,2 milhões do BARDA para avançar terapias policlonais recombinantes contra neurotoxinas botulínicas, sinalizando expansão estratégica além de produtos derivados de plasma.

- Julho de 2024: Grifols recebeu aprovação da FDA para rotulagem expandida do XEMBIFY que permite pacientes de imunodeficiência primária não tratados anteriormente começarem com dosagem subcutânea.

- Junho de 2024: Biotest obteve aprovação da FDA para Yimmugo, sua primeira imunoglobulina intravenosa no mercado americano, fortalecendo a diversidade competitiva

Escopo do Relatório do Mercado Global de Imunoglobulina Intravenosa

Conforme o escopo deste relatório, a terapia com imunoglobulina intravenosa (IVIG) é o uso de uma mistura de anticorpos (imunoglobulinas) para tratar condições de saúde, incluindo imunodeficiência primária, púrpura trombocitopênica imune, polineuropatia desmielinizante inflamatória crônica, doença de Kawasaki, certos casos de HIV/AIDS, sarampo, síndrome de Guillain-Barré e certas outras infecções. Dependendo da formulação, pode ser injetada em um músculo, uma veia ou sob a pele. O mercado de imunoglobulina intravenosa é segmentado por tipo (IgG, IgA, IgM, IgE e IgD), aplicação (hipogamaglobulinemia, polineuropatia desmielinizante inflamatória crônica (CIDP), doenças de imunodeficiência primária, miastenia gravis, neuropatia motora multifocal e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (USD milhão) para todos os segmentos acima.

| IgG |

| IgA |

| IgM |

| Outros |

| Hipogamaglobulinemia |

| Polineuropatia Desmielinizante Inflamatória Crônica (CIDP) |

| Doenças de Imunodeficiência Primária (PID) |

| Miastenia Gravis |

| Neuropatia Motora Multifocal |

| Outras Aplicações |

| Hospitais |

| Clínicas Especializadas e Centros de Neurologia |

| Ambientes de Cuidado Domiciliar |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Classe de Imunoglobulina | IgG | |

| IgA | ||

| IgM | ||

| Outros | ||

| Por Aplicação | Hipogamaglobulinemia | |

| Polineuropatia Desmielinizante Inflamatória Crônica (CIDP) | ||

| Doenças de Imunodeficiência Primária (PID) | ||

| Miastenia Gravis | ||

| Neuropatia Motora Multifocal | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas e Centros de Neurologia | ||

| Ambientes de Cuidado Domiciliar | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de imunoglobulina intravenosa?

O tamanho do mercado de imunoglobulina intravenosa é de USD 16,31 bilhões em 2025 e está projetado para alcançar USD 23,89 bilhões até 2030.

Qual classe de imunoglobulina domina as vendas?

A IgG representa 74,75% da receita porque sua farmacologia se adequa tanto à terapia de reposição quanto imunomoduladora.

Qual região está crescendo mais rapidamente para IVIG?

A Ásia-Pacífico registra o crescimento mais rápido com uma TCAC de 8,45%, impulsionada por populações envelhecidas, reforma de políticas e pools de reembolso maiores.

Por que as clínicas especializadas estão ganhando participação na entrega de IVIG?

Clínicas focadas em neurologia e imunologia simplificam protocolos de infusão, melhoram o monitoramento e oferecem melhor experiência ao paciente, apoiando uma TCAC de 8,61%.

Como a adoção de SCIG afeta a demanda por IVIG?

Produtos subcutâneos oferecem conveniência e menos efeitos colaterais sistêmicos, o que modera o crescimento do volume de IVIG, especialmente na América do Norte e Europa.

Quais são as principais restrições para expansão do mercado?

Altos custos de terapia, logística de cadeia fria e regras rigorosas de triagem de doadores aumentam overhead operacional e podem limitar o acesso de pacientes em regiões sensíveis ao preço.

Página atualizada pela última vez em: