Tamanho e Participação do Mercado de Medicamentos Injetáveis Estéreis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 658.70 Bilhões de dólares |

| Tamanho do Mercado (2031) | 943.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Injetáveis Estéreis por Mordor Intelligence

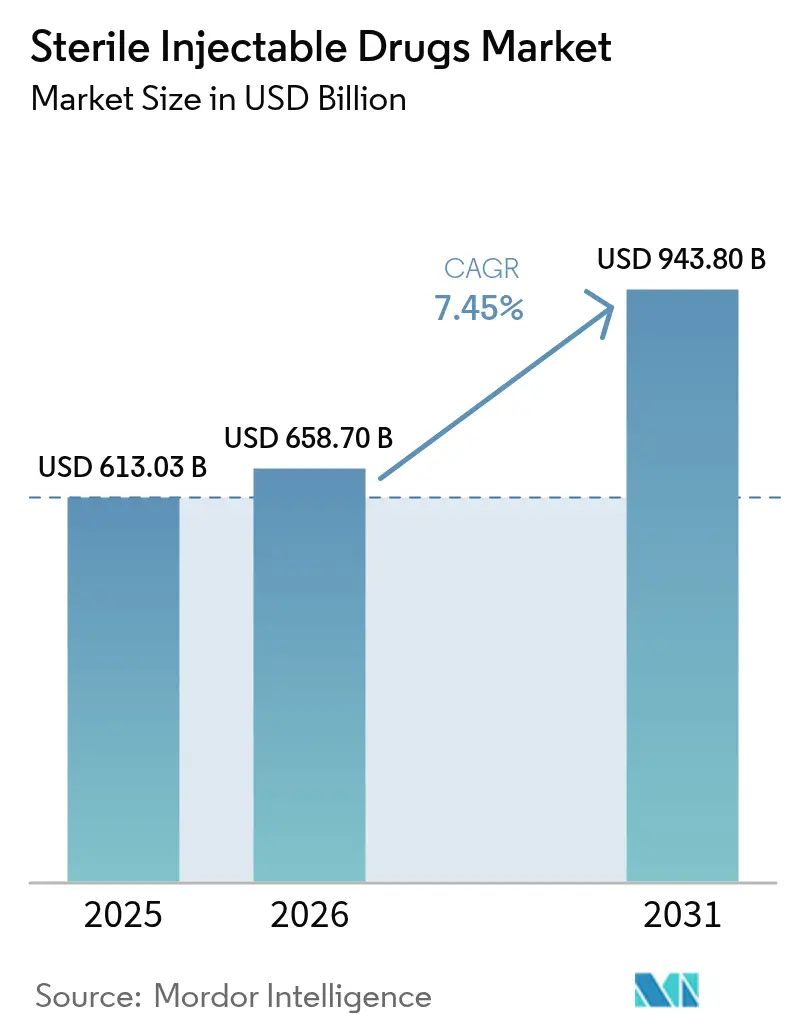

O tamanho do Mercado de Medicamentos Injetáveis Estéreis deve se expandir de USD 613,03 bilhões em 2025 e USD 658,70 bilhões em 2026 para USD 943,80 bilhões até 2031, registrando um CAGR de 7,45% entre 2026 e 2031.

O foco competitivo inclina-se para os biológicos, onde os formatos de moléculas grandes escalaram rapidamente com base nos pipelines de oncologia, doenças autoimunes e doenças raras. Ao mesmo tempo, as moléculas pequenas recuperam impulso por meio de injetáveis complexos e casos de uso em cuidados agudos. Os anticorpos monoclonais ampliam sua liderança devido a novas indicações e à entrada de biossimilares, que ampliam o acesso e aceleram a adoção em ambientes comunitários. As embalagens e a entrega estão migrando para formatos prontos para administração e de uso domiciliar, à medida que os hospitais priorizam a redução de erros e, quando clinicamente apropriado, os pagadores transferem as terapias para fora dos locais de infusão de alto custo. Regionalmente, a América do Norte possui a base de receita mais significativa, enquanto a Ásia-Pacífico avança por meio da expansão de capacidade e da fabricação orientada para exportação que apoia os mercados regulamentados.

Principais Conclusões do Relatório

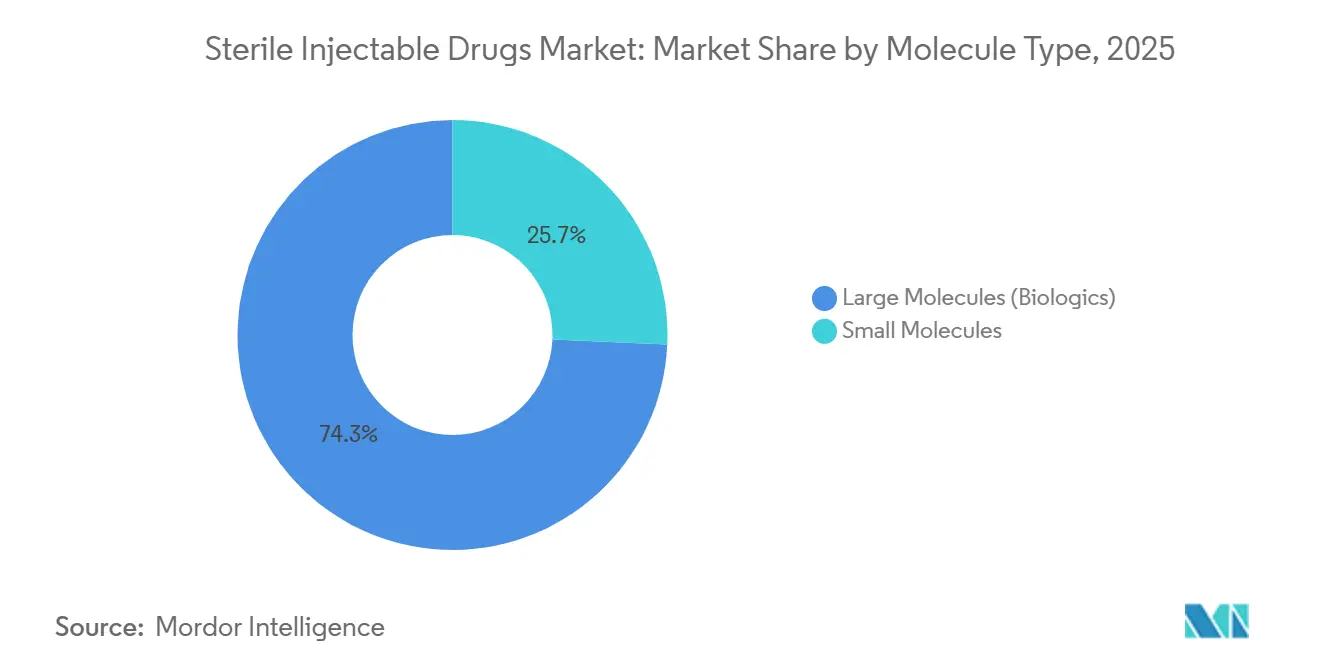

- Por tipo de molécula, os biológicos de moléculas grandes lideraram com 74,30% de participação na receita em 2025, enquanto as moléculas pequenas devem se expandir a um CAGR de 8,30% até 2031.

- Por classe de medicamento, os anticorpos monoclonais representaram 38,00% da receita em 2025 e têm previsão de crescimento a um CAGR de 8,00% até 2031.

- Por aplicação, a oncologia representou uma participação de 44,40% em 2025, enquanto a neurologia deve registrar um CAGR de 11,10% até 2031.

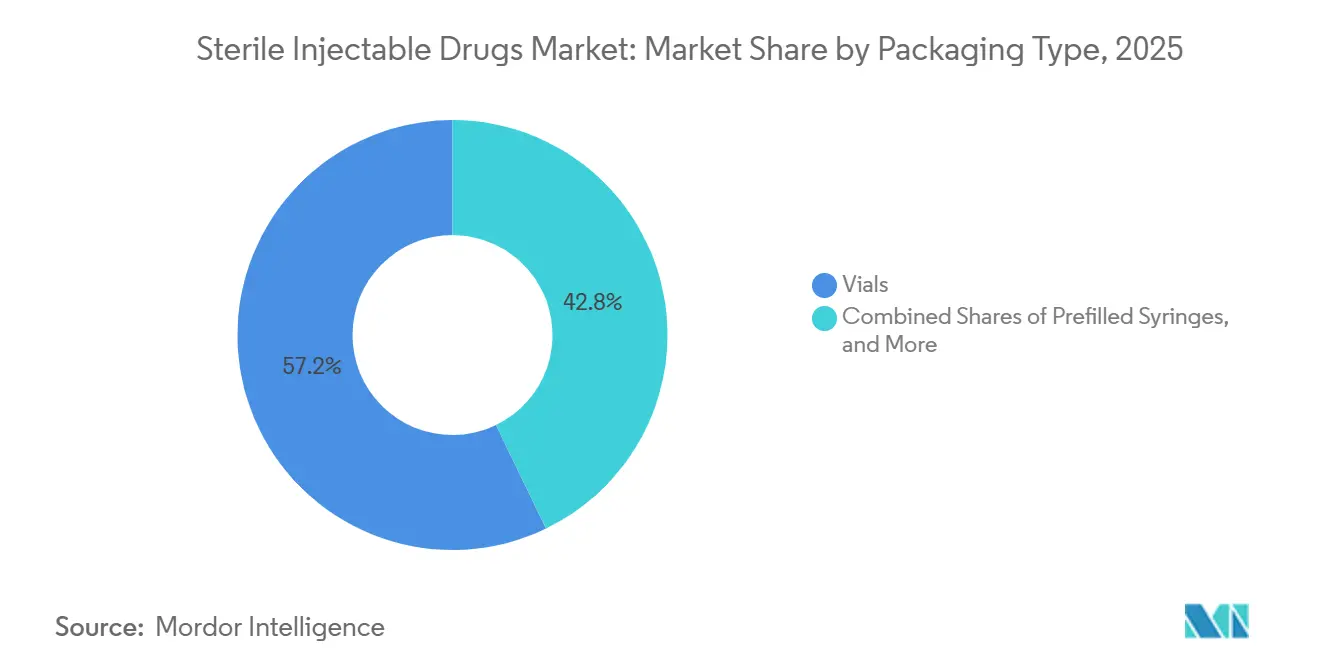

- Por tipo de embalagem, os frascos detinham uma participação de 57,16% em 2025, e as seringas pré-preenchidas devem registrar um CAGR de 9,60% até 2031.

- Por via de administração, a via intravenosa representou 63,20% do volume de 2025, enquanto a via subcutânea deve crescer a um CAGR de 12,40% até 2031.

- Por canal de distribuição, as farmácias hospitalares detinham 68,60% em 2025, enquanto as farmácias de varejo avançam a um CAGR de 15,00% até 2031.

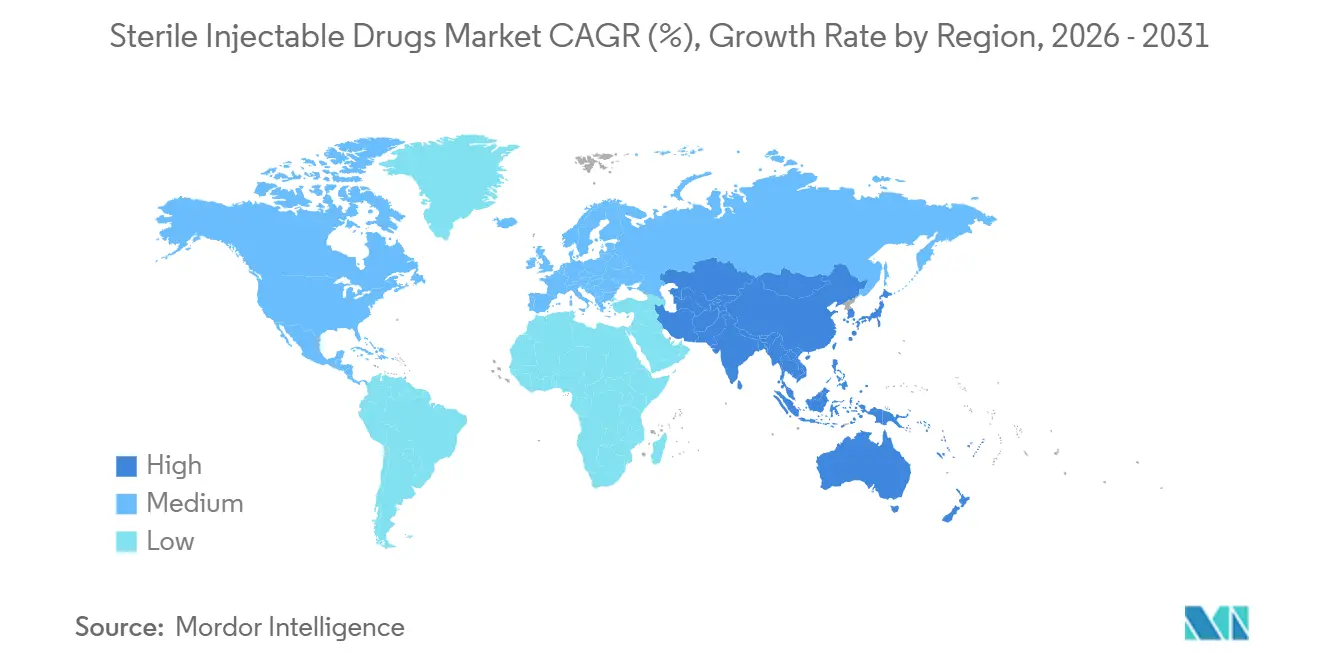

- Por geografia, a América do Norte capturou 38,40% da participação regional em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 8,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Injetáveis Estéreis

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente foco em P&D em medicamentos anticancerígenos desenvolvidos por biotecnologia | +1.2% | Global, com América do Norte e Europa liderando a densidade de ensaios clínicos | Médio prazo (2 a 4 anos) |

| Crescimento rápido em seringas pré-preenchidas para biológicos | +0.9% | América do Norte, Europa e Japão; adoção emergente na China urbana e na Índia | Curto prazo (≤ 2 anos) |

| Aumento da terceirização ao longo da cadeia de valor de injetáveis | +1.1% | Global, com centros de CDMOs na Ásia-Pacífico e na Europa Oriental | Médio prazo (2 a 4 anos) |

| Crescente carga de doenças crônicas que demandam terapias parenterais | +1.5% | Global, especialmente populações em envelhecimento nos países da OCDE e crescente prevalência de diabetes na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Robótica de sistema fechado reduzindo contaminação e falhas de lote | +0.8% | América do Norte e Europa, com difusão gradual para novos locais na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Nanossuspensões liofilizadas que permitem transporte em temperatura ambiente | +0.7% | Mercados emergentes na África, América Latina e Sudeste Asiático com infraestrutura limitada de cadeia de frio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Foco em P&D em Medicamentos Anticancerígenos Desenvolvidos por Biotecnologia

O investimento em pipeline de biológicos oncológicos continua a remodelar o mercado de medicamentos injetáveis, com modalidades de imunooncologia e direcionadas que requerem administração parenteral para atingir a exposição terapêutica. As aprovações da FDA de novos agentes oncológicos permaneceram ativas em 2025, refletindo avanços contínuos em conjugados anticorpo-fármaco e biespecíficos que se alinham com operações de enchimento-acabamento estéril e de alta contenção.[1]U.S. Food and Drug Administration, "Informações sobre Produtos Biossimilares", U.S. Food and Drug Administration, fda.gov

A aquisição da Seagen pela Pfizer por USD 43 bilhões ressaltou o prêmio pelas plataformas de conjugados anticorpo-fármaco e fortaleceu sua franquia oncológica mais ampla, ancorada em terapias parenterais direcionadas. As estratégias de fabricação favorecem cada vez mais tamanhos de lote menores e maior potência, o que impulsiona a demanda por isoladores fechados e sistemas de uso único para mitigar riscos de contaminação cruzada sem prolongar os cronogramas de validação. A tendência amplia a base endereçável para CDMOs especializados que combinam química de conjugação e embalagem estéril em escala comercial para patrocinadores que navegam em comparabilidade analítica complexa. As aprovações da FDA de construtos conjugados adicionais até o final de 2024 sinalizaram a maturação contínua da inovação em ligantes e cargas úteis, apontando para lançamentos comerciais sustentados nos próximos anos.[2]U.S. Food and Drug Administration, "Informações sobre Produtos Biossimilares", U.S. Food and Drug Administration, fda.gov

Crescimento Rápido em Seringas Pré-Preenchidas para Biológicos

As plataformas pré-preenchidas continuam a substituir os frascos à medida que os sistemas hospitalares e os prestadores ambulatoriais reduzem as etapas de reconstituição e os erros de dosagem, buscando padronizar a administração à beira do leito e no domicílio. Agulhas com dispositivos de segurança, recursos de conectividade e formatos de autoinjector integrados estão melhorando a usabilidade e a adesão às terapias biológicas crônicas. Os reguladores na União Europeia e no Japão enfatizam os controles de extraíveis e lixiviáveis para componentes pré-preenchidos, o que prolonga os prazos de desenvolvimento, mas reforça a qualidade no uso no mundo real. A captura de dados do dispositivo está criando ciclos de retroalimentação que apoiam o reembolso baseado em valor, à medida que o momento da dose e a persistência se tornam mensuráveis nos cuidados de rotina. Em paralelo, formulações de alta viscosidade com volumes menores estão expandindo o escopo da autoadministração, tornando os sistemas pré-preenchidos centrais para a entrega de terapias no mercado de medicamentos injetáveis.

Aumento da Terceirização ao Longo da Cadeia de Valor de Injetáveis

Os CDMOs estão capturando uma parte maior da carga de trabalho de enchimento-acabamento e liofilização, à medida que os patrocinadores optam por capacidade modular sem o ônus de grandes projetos de capital. A Catalent expandiu a liofilização em seu local em Bloomington, Indiana, para apoiar biológicos e modalidades de próxima geração, e garantiu programas plurianuais que refletem a demanda sustentada por serviços estéreis de ponta a ponta. Os patrocinadores se beneficiam de históricos regulatórios estabelecidos junto a agências como a FDA, a EMA e a PMDA, o que pode agilizar as inspeções de pré-aprovação e reduzir o risco de atrasos no lançamento. Os líderes em fabricação de biológicos adicionam capacidade na América do Norte, Europa e Ásia, reforçando a redundância global de fornecimento para injetáveis de alto valor. O impulso de terceirização é mais visível entre as biotecnologias de médio porte que escalam rapidamente com base em dados clínicos positivos. Ainda assim, mesmo as grandes farmacêuticas estão reformulando suas redes de locais para priorizar a descoberta e a comercialização em detrimento das operações estéreis legadas.

Crescente Carga de Doenças Crônicas que Demandam Terapias Parenterais

A prevalência de diabetes atingiu 537 milhões de adultos em 2025, com projeções crescendo para 783 milhões até 2045, o que sustenta a demanda por insulinas e terapias incretinas comumente administradas por via subcutânea.[3]Federação Internacional de Diabetes, "Atlas de Diabetes da FID 2025", Federação Internacional de Diabetes, diabetesatlas.org

As terapias com GLP-1 e incretinas duplas registraram fortes contribuições de receita em 2025 da Novo Nordisk e da Eli Lilly, destacando o contínuo escalonamento do fornecimento e a otimização de dispositivos em formatos de autoadministração. Os ambientes agudos mantêm o uso constante de anticoagulantes injetáveis e outros agentes cardiovasculares, à medida que as cargas de casos hospitalares para procedimentos e eventos coronários permanecem elevadas. As doenças autoimunes estão migrando cada vez mais para biológicos subcutâneos, o que reduz o ônus sobre os centros de infusão e permite uma dosagem consistente em casa para melhor persistência. A população em envelhecimento, combinada com a crescente incidência de condições crônicas, sustenta o crescimento constante em injetáveis de oftalmologia, osteoporose e controle da dor que dependem de vias parenterais para eficácia.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Altos custos no gerenciamento de estoque estéril | -0.6% | Global, com pressão aguda na América do Norte e Europa devido aos custos de conformidade regulatória | Curto prazo (≤ 2 anos) |

| Disponibilidade de vias alternativas de entrega de medicamentos | -0.5% | América do Norte e Europa, onde as tecnologias orais e transdérmicas são mais avançadas | Médio prazo (2 a 4 anos) |

| Escassez global de frascos e tampas de grau farmacêutico | -0.8% | Global, com gargalos concentrados nas cadeias de fornecimento da Ásia-Pacífico e da Europa | Curto prazo (≤ 2 anos) |

| Volatilidade impulsionada por tarifas nos custos de importação de ingredientes farmacêuticos ativos estéreis | -0.4% | América do Norte e Europa importando da China e da Índia; impacto reverso nas nações exportadoras | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos no Gerenciamento de Estoque Estéril

O gerenciamento de estoque estéril eleva os custos em armazenagem, transporte validado e monitoramento de temperatura, todos os quais devem atender a rigorosos requisitos de conformidade. As práticas just-in-time ajudam a reduzir os custos de manutenção, mas aumentam o risco de falta de estoque para produtos órfãos de pequeno volume e oncológicos sujeitos a demanda variável. Os investimentos em cadeia de frio estão se estendendo para a entrega na última milha e para os cuidados domiciliares, o que aumenta a complexidade dos controles de serialização e cadeia de custódia para biológicos de alto valor. As soluções digitais de rastreamento e rastreabilidade oferecem melhor visibilidade, mas requerem padrões de dados e interoperabilidade que ainda estão evoluindo nas redes. No geral, esses fatores pesam sobre as margens e complicam as estratégias de atendimento no mercado de medicamentos injetáveis, onde a esterilidade e o controle de temperatura são inegociáveis.

Disponibilidade de Vias Alternativas de Entrega de Medicamentos

As tecnologias orais que apresentam intensificadores de permeação e carreadores de nanopartículas continuam a se expandir para categorias historicamente dominadas por injetáveis, particularmente em condições crônicas onde a facilidade de uso é importante. Os sistemas transdérmicos para dor e terapia hormonal proporcionam exposição em estado estacionário e reduzem os picos e vales associados às injeções, o que pode melhorar a satisfação do paciente. As terapias inaladas recuperaram atenção com dispositivos modernos, e opções de controle na hora das refeições, como a insulina inalada, mostram o potencial para início de ação mais rápido em casos selecionados. As populações pediátricas e geriátricas, onde a aversão a agulhas e as restrições de destreza são comuns, tendem a preferir vias não invasivas quando a eficácia é equivalente. Ao mesmo tempo, muitos biológicos ainda enfrentam limites de biodisponibilidade com formatos orais e transdérmicos, de modo que as indicações centrais que requerem início de ação rápido e dosagem precisa continuam a depender da administração parenteral. O equilíbrio entre conveniência e desempenho clínico mantém a pressão competitiva sobre o mercado de medicamentos injetáveis, ao mesmo tempo que preserva um papel firme para os injetáveis nos cuidados agudos e especializados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Molécula: A Dominância dos Biológicos Mascara o Ressurgimento das Moléculas Pequenas

Os biológicos de moléculas grandes detinham 74,30% da participação do mercado de medicamentos injetáveis em 2025, enquanto as moléculas pequenas devem crescer mais rapidamente a um CAGR de 8,30% até 2031, à medida que os injetáveis complexos veem uso mais amplo. As moléculas pequenas se beneficiam de ciclos de desenvolvimento mais curtos e menor intensidade de capital para filtração estéril e enchimento em comparação com a cultura de células de mamíferos e a purificação a jusante. Os biológicos continuam a comandar preços premium devido à diferenciação clínica, mas a entrada de biossimilares está ampliando o acesso e acelerando as mudanças de formulário. Muitas indicações impulsionadas por hospitais ainda dependem de injetáveis de moléculas pequenas para início de ação rápido e farmacocinética previsível em cuidados críticos. A diversidade do pipeline em ambas as categorias garante um mercado em duas velocidades, no qual biológicos de alto valor coexistem com genéricos de alto volume nos canais hospitalares e de varejo.

Por Classe de Medicamento: Anticorpos Monoclonais Lideram, Insulina Enfrenta Disrupção

Os anticorpos monoclonais representaram 38,00% da participação do mercado de medicamentos injetáveis em 2025 e devem crescer a um CAGR de 8,00% até 2031, impulsionados pela adoção expandida em oncologia e imunologia. As terapias gênicas começaram a substituir a profilaxia de rotina em indicações hematológicas selecionadas, incluindo a hemofilia A, onde um tratamento único foi aprovado. Os hormônios peptídicos mantêm uso em endocrinologia especializada e fertilidade, enquanto os agentes GLP-1 e incretinas duplas remodeiam as vias de tratamento do diabetes em direção a resultados de peso e cardiometabólicos. Os padrões de uso de insulina estão evoluindo à medida que as incretinas assumem um papel maior no diabetes tipo 2, com inovação em dispositivos e formulações avançando em ambas as frentes. Os originadores e os desenvolvedores de biossimilares enfrentam um ambiente que recompensa a entrega diferenciada, a persistência melhorada e uma proposta de valor clara em resultados.

Por Aplicação: Oncologia Lidera, Neurologia Avança Rapidamente

A oncologia representou 44,40% da receita em 2025, impulsionada por biológicos direcionados e regimes de combinação que dependem de vias intravenosas e subcutâneas para exposição sistêmica. Os principais agentes oncológicos estão agora disponíveis em ambientes neoadjuvantes e adjuvantes para melhorar a sobrevida livre de eventos e reduzir a recidiva, ampliando a população elegível para tratamento. A neurologia avança a um CAGR de 11,10% até 2031, à medida que as terapias modificadoras da doença em esclerose múltipla e novas abordagens em Alzheimer e enxaqueca favorecem a administração parenteral para exposição confiável no sistema nervoso central. Os cuidados cardiovasculares estabilizam a demanda com anticoagulantes e outros injetáveis vinculados a ambientes de procedimentos e eventos agudos.

Por Tipo de Embalagem: Frascos se Mantêm, Seringas Pré-Preenchidas Aceleram

Os frascos detinham 57,16% da participação de embalagens em 2025, com base em sua flexibilidade de composição e economia para uso multidose em farmácias hospitalares. Os frascos prontos para uso e as concentrações padronizadas estão ganhando força para reduzir a carga de trabalho da farmácia e minimizar o risco de contaminação durante o preparo. As seringas pré-preenchidas estão crescendo a um CAGR de 9,60% até 2031, à medida que os fabricantes buscam reduzir as etapas de dosagem e apoiar a autoadministração sem sacrificar a precisão da dose. Os cartuchos e ampolas permanecem importantes em insulina, epinefrina e anestesia, onde a portabilidade e a confiabilidade são vitais.

Por Via de Administração: Intravenosa Domina, Subcutânea Avança

As vias intravenosas representaram 63,20% do volume de administração em 2025, refletindo protocolos clínicos estabelecidos em medicina de emergência, cirurgia, oncologia e cuidados intensivos. A infraestrutura construída em torno de bombas de infusão, centros e equipes cria inércia para as formulações IV estabelecidas. A administração subcutânea é a via de crescimento mais rápido, com um CAGR de 12,40% até 2031, viabilizada por formulações de alta concentração e coformulações com hialuronidase que expandem o volume de dose viável. Os injetores no corpo e os autoinjectors acionados por mola ou motor ajudam os pacientes a gerenciar regimes crônicos em casa sem visitas à clínica.

Por Canal de Distribuição: Farmácias Hospitalares Lideram, Varejo se Expande

As farmácias hospitalares representaram 68,60% da distribuição em 2025 devido à concentração de demanda em injetáveis de cuidados agudos, quimioterapia e biológicos para pacientes internados que requerem supervisão clínica imediata. As compras em grupo padronizam os preços e garantem a continuidade do fornecimento para formulários que gerenciam classes de alto volume, como antibióticos e anestésicos. As farmácias de varejo e especializadas são o segmento de crescimento mais rápido, com um CAGR de 15,00% até 2031, à medida que os pagadores transferem os cuidados para a farmácia para biológicos selecionados e expandem a administração domiciliar quando clinicamente apropriado. O suporte à cadeia de frio, a educação do paciente e os programas de adesão estão se estendendo além dos prestadores especializados para redes de varejo mais amplas.

Análise Geográfica

A América do Norte capturou 38,40% da participação regional em 2025, impulsionada por maior gasto per capita, forte adoção de especialidades e um ambiente de reembolso favorável para injetáveis inovadores. Os padrões de utilização nos Estados Unidos e a cobertura para produtos administrados por médicos apoiam o crescimento de produtos originadores e biossimilares em oncologia e imunologia. O Canadá aplica avaliações de tecnologia em saúde mais restritivas que prolongam o tempo de acesso a novas terapias, ao mesmo tempo que ainda permite uma adoção significativa de biossimilares, província por província. Os investimentos hospitalares do México e a cobertura expandida continuam a ampliar o acesso a injetáveis estéreis em categorias terapêuticas essenciais.

A Europa mantém a segunda maior participação com vias coordenadas que permitem a entrada de biossimilares, licitações competitivas e amplo acesso dos pacientes ao longo do tempo. A experiência da EMA com biossimilares ajudou a normalizar a troca e a concorrência de preços nas classes de oncologia e imunologia. A Ásia-Pacífico deve crescer a um CAGR de 8,03% até 2031, impulsionada por expansões de capacidade e fabricação orientada para exportação que alimentam os mercados regulamentados. A Índia e a China expandem as capacidades de fermentação e enchimento-acabamento para apoiar contratos de CDMOs e o acesso local a terapias oncológicas e crônicas.

A demografia envelhecida do Japão sustenta o alto uso de biológicos, embora a prescrição conservadora e os prazos de revisão mais longos retardem a adoção de novas classes. O Oriente Médio e a África, incluindo os países do CCG, investem em fabricação local e capacidade hospitalar para reduzir a dependência de importações e melhorar a resiliência do fornecimento. A América do Sul vê concentração no Brasil e na Argentina, com as compras públicas enfatizando vacinas e antimicrobianos essenciais e vias em evolução para biológicos especializados. Em todas as regiões, as estruturas de política e aquisição moldam o preço e o acesso, mas o pipeline global e os investimentos em fabricação continuam a apoiar a adoção constante no mercado de medicamentos injetáveis.

Cenário Competitivo

O mercado de medicamentos injetáveis apresenta consolidação moderada, com as 10 principais empresas detendo uma participação majoritária em 2025, enquanto uma grande cauda de genéricos, entrantes de biossimilares e CDMOs competem em custo, velocidade e flexibilidade. Os inovadores estão adicionando ou garantindo capacidade de enchimento-acabamento e investindo em análise de processos para qualidade mais consistente e liberação em tempo real. Os CDMOs expandem a liofilização, o enchimento de alta velocidade e a conjugação para apoiar tanto as biotecnologias emergentes quanto as grandes farmacêuticas, ancorando a redundância global para produtos estéreis de alto valor. A concorrência de biossimilares permanece forte em anticorpos monoclonais e outras classes, apoiada por estruturas regulatórias em maturação e maior aceitação dos pagadores nos principais mercados.

Movimentos marcantes definem o ciclo atual. A Pfizer adquiriu a Seagen para aprofundar suas capacidades em conjugados anticorpo-fármaco e integrar a tecnologia de ligantes em um portfólio oncológico mais amplo. As plataformas subcutâneas habilitadas por enzimas da Halozyme permitem dosagem em grandes volumes e expandem as opções de autoadministração para biológicos tradicionalmente confinados a salas de infusão. Os principais fornecedores de dispositivos e componentes estão priorizando plataformas com dispositivos de segurança e conectadas para melhorar a usabilidade e apoiar o rastreamento de adesão. A qualidade permanece um diferencial competitivo fundamental, pois observações de fabricação e ações de fiscalização podem interromper o fornecimento ao mercado e abrir janelas para os concorrentes.

Líderes do Setor de Medicamentos Injetáveis Estéreis

Novo Nordisk A/S

Amgen Inc.

Gilead Sciences Inc.

GSK plc

Baxter International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A PAI Pharma adquiriu estrategicamente a Nivagen Pharmaceutical, sediada na Califórnia, incluindo seu portfólio de injetáveis estéreis prontos para uso (RTU), para aprimorar suas capacidades de produção de medicamentos injetáveis. Essa aquisição reflete a evolução estratégica da PAI e seu compromisso com o fortalecimento da fabricação farmacêutica doméstica.

- Janeiro de 2026: A Eli Lilly anunciou um investimento de USD 5,3 bilhões para expandir a capacidade de fabricação de tirzepatida na Carolina do Norte, adicionando processamento asséptico robótico e novas linhas de enchimento-acabamento para atender ao crescimento esperado.

- Setembro de 2025: A Apiject Systems, Corp. anunciou a submissão de seu Pedido de Novo Medicamento (NDA) à Administração de Alimentos e Medicamentos (FDA) para o primeiro medicamento injetável do mundo, aproveitando a tecnologia proprietária de seringa plástica pré-preenchida de dose única e uso único da Apiject.

Escopo do Relatório Global do Mercado de Medicamentos Injetáveis Estéreis

De acordo com o escopo do relatório, os medicamentos injetáveis estéreis são introduzidos no corpo com uma seringa e agulha. Esses medicamentos são usados para tratar várias doenças e distúrbios. O mercado de medicamentos injetáveis estéreis está ganhando importância em hospitais e clínicas, com um número crescente de biológicos, conjugados anticorpo-fármaco e anticorpos monoclonais em desenvolvimento, bem como vários medicamentos injetáveis em ensaios clínicos globalmente.

O mercado de medicamentos injetáveis estéreis é segmentado por tipo de molécula, classe de medicamento, aplicação, tipo de embalagem, via de administração, canal de distribuição e geografia. Por tipo de molécula, o mercado é segmentado em moléculas pequenas e moléculas grandes. Por classe de medicamento, o mercado é segmentado em fatores sanguíneos, citocinas, hormônios peptídicos, imunoglobulinas, anticorpos monoclonais (mAbs), insulina e outras classes de medicamentos. Por aplicação, o mercado é segmentado em oncologia, neurologia, doenças cardiovasculares, doenças autoimunes, doenças infecciosas, dor e outras aplicações. Por tipo de embalagem, o mercado é segmentado em frascos (prontos para uso/a granel), seringas pré-preenchidas, cartuchos e ampolas e recipientes prontos para uso de enchimento-vedação por sopro. Por via de administração, o mercado é segmentado em intravenosa (IV), subcutânea (SC), intramuscular (IM) e intravítrea/outras vias especializadas. Por canal de distribuição, o mercado é segmentado em farmácias hospitalares e farmácias de varejo e farmácias online e especializadas. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre tamanhos de mercado estimados e tendências para 17 países nas principais regiões do mundo. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Molécula Pequena |

| Molécula Grande (Biológicos) |

| Fatores Sanguíneos |

| Citocinas |

| Hormônios Peptídicos |

| Imunoglobulinas |

| Anticorpos Monoclonais (mAbs) |

| Insulina |

| Outras Classes |

| Oncologia |

| Neurologia |

| Doenças Cardiovasculares |

| Doenças Autoimunes |

| Doenças Infecciosas |

| Controle da Dor |

| Outras Aplicações |

| Frascos (Prontos para Uso/A Granel) |

| Seringas Pré-Preenchidas |

| Cartuchos e Ampolas |

| Recipientes Prontos para Uso de Enchimento-Vedação por Sopro |

| Intravenosa (IV) |

| Subcutânea (SC) |

| Intramuscular (IM) |

| Intravítrea / Outras Vias Especializadas |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online e Especializadas |

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Molécula | Molécula Pequena | ||

| Molécula Grande (Biológicos) | |||

| Por Classe de Medicamento | Fatores Sanguíneos | ||

| Citocinas | |||

| Hormônios Peptídicos | |||

| Imunoglobulinas | |||

| Anticorpos Monoclonais (mAbs) | |||

| Insulina | |||

| Outras Classes | |||

| Por Aplicação | Oncologia | ||

| Neurologia | |||

| Doenças Cardiovasculares | |||

| Doenças Autoimunes | |||

| Doenças Infecciosas | |||

| Controle da Dor | |||

| Outras Aplicações | |||

| Por Tipo de Embalagem | Frascos (Prontos para Uso/A Granel) | ||

| Seringas Pré-Preenchidas | |||

| Cartuchos e Ampolas | |||

| Recipientes Prontos para Uso de Enchimento-Vedação por Sopro | |||

| Por Via de Administração | Intravenosa (IV) | ||

| Subcutânea (SC) | |||

| Intramuscular (IM) | |||

| Intravítrea / Outras Vias Especializadas | |||

| Por Canal de Distribuição | Farmácias Hospitalares | ||

| Farmácias de Varejo | |||

| Farmácias Online e Especializadas | |||

| Por Geografia | Por Geografia | América do Norte | Estados Unidos |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | CCG | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de medicamentos injetáveis em 2026 e suas perspectivas para 2031?

O tamanho do mercado de medicamentos injetáveis é de USD 658,70 bilhões em 2026 e deve atingir USD 943,45 bilhões até 2031 a um CAGR de 7,45%.

Qual classe de medicamento lidera a receita global entre os injetáveis?

Os anticorpos monoclonais lideram com 38,00% da receita e devem crescer a um CAGR de 8,00% até 2031, apoiados pela expansão das indicações em oncologia e imunologia.

Qual via de administração está crescendo mais rapidamente e por quê?

A administração subcutânea é a mais rápida, com um CAGR de 12,40%, impulsionada por formulações de alta concentração, dosagem em grandes volumes habilitada por hialuronidase e injetores vestíveis que apoiam a administração domiciliar.

Qual área de aplicação mais contribui para a receita atualmente?

A oncologia detém a maior participação, com 44,40%, refletindo a ampla adoção de biológicos direcionados e o uso perioperatório em ambientes neoadjuvantes e adjuvantes.

Como as preferências de embalagem estão mudando entre os prestadores?

Os frascos ainda lideram em participação, com 57,16%, mas as seringas pré-preenchidas estão se expandindo a um CAGR de 9,60%, à medida que prestadores e pagadores favorecem formatos prontos para administração e de autoinjeção que melhoram a segurança e a adesão.

Quais regiões devem contribuir mais para o crescimento até 2031?

A América do Norte permanece a maior em participação, com 38,40%, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 8,03%, devido à expansão de capacidade e à fabricação orientada para exportação.

Página atualizada pela última vez em: