Tamanho e Participação do Mercado de Medicamentos Anti-Infecciosos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 142.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 163.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Anti-Infecciosos por Mordor Intelligence

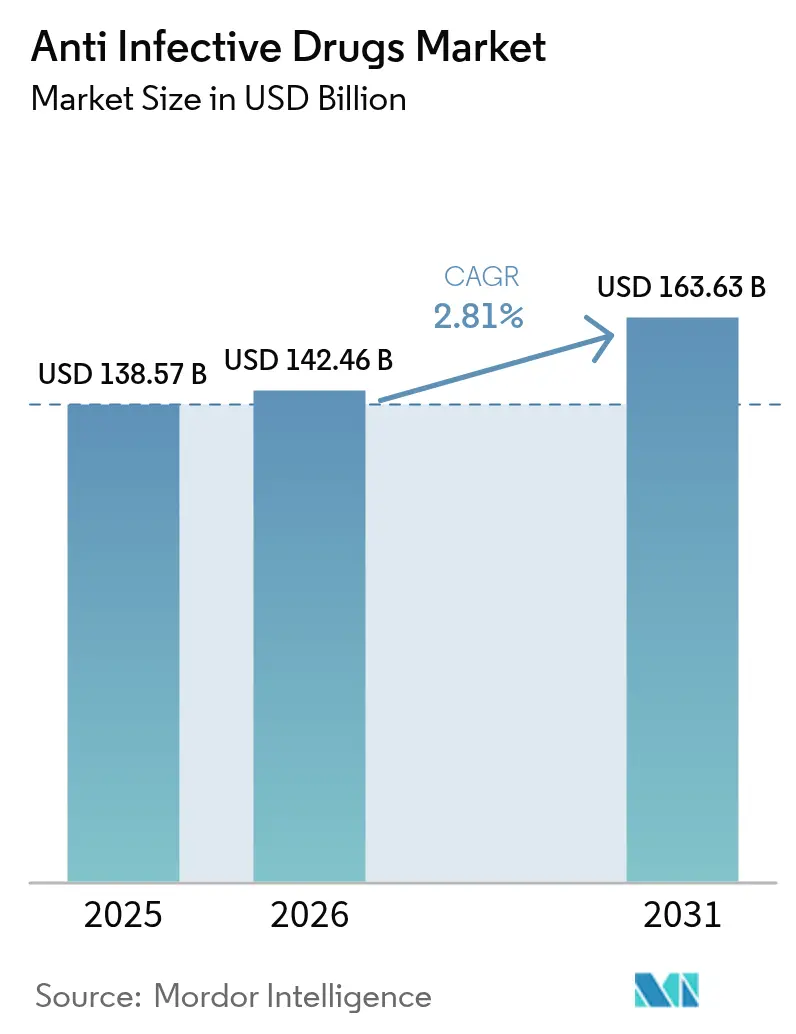

O tamanho do Mercado de Medicamentos Anti-infecciosos em 2026 é estimado em USD 142,46 bilhões, crescendo a partir do valor de 2025 de USD 138,57 bilhões, com projeções para 2031 mostrando USD 163,63 bilhões, crescendo a uma CAGR de 2,81% entre 2026 e 2031.

Essa expansão constante no mercado de medicamentos anti-infecciosos é sustentada pela demanda urgente de saúde pública, incentivos regulatórios e financiamento contínuo de P&D em um contexto de crescente resistência antimicrobiana (RAM). O ambiente regulatório permanece favorável, exemplificado pela orientação final da FDA de junho de 2025 que simplifica as vias de desenvolvimento antibacteriano para infecções com alta necessidade não atendida. As vulnerabilidades da cadeia de suprimentos persistem porque 67% da capacidade global de ingredientes farmacêuticos ativos está concentrada na Índia e na China, expondo o mercado de medicamentos anti-infecciosos a riscos geopolíticos e logísticos. Enquanto isso, iniciativas de gestão habilitadas por tecnologia e parcerias de descoberta impulsionadas por IA sustentam novos terapêuticos que abordam patógenos resistentes, atenuando o impacto negativo do amadurecimento das classes de medicamentos de primeira geração no crescimento geral.

Principais Conclusões do Relatório

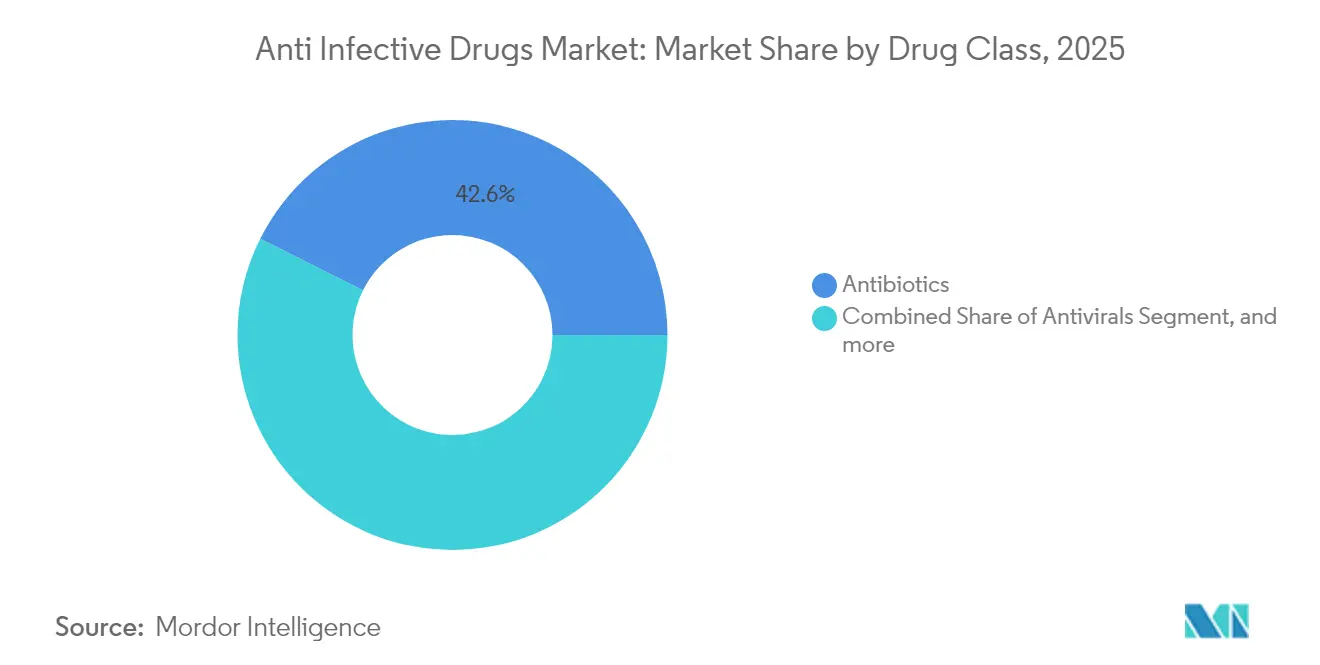

- Por classe de medicamento, os antibióticos lideraram com 42,62% da participação do mercado de medicamentos anti-infecciosos em 2025, enquanto os antivirais devem se expandir a uma CAGR de 4,58% até 2031.

- Por indicação, a infecção por HIV representou 27,05% do tamanho do mercado de medicamentos anti-infecciosos em 2025, e as infecções por vírus respiratórios estão avançando a uma CAGR de 4,38% até 2031.

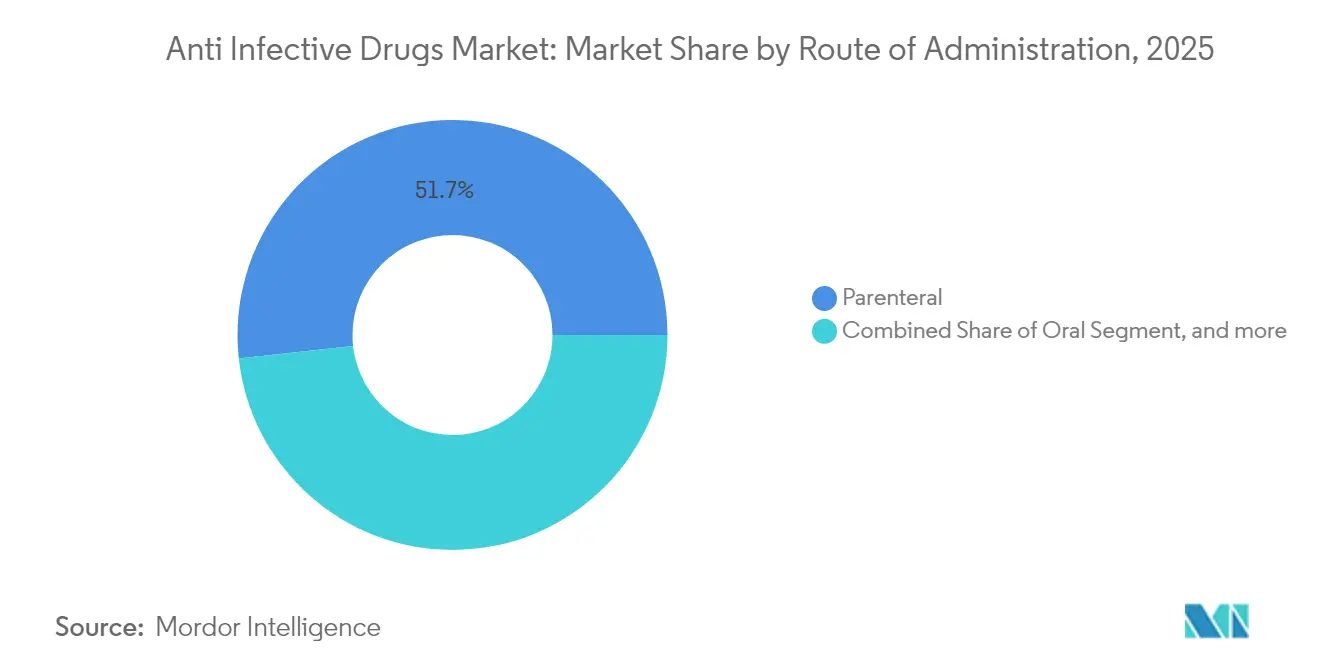

- Por via de administração, a administração parenteral representou 51,74% do tamanho do mercado de medicamentos anti-infecciosos em 2025; os sistemas de inalação estão crescendo a uma CAGR de 5,05% ao longo do horizonte de previsão.

- Por canal de distribuição, as farmácias hospitalares controlaram 58,73% do tamanho do mercado de medicamentos anti-infecciosos em 2025, enquanto as farmácias online registram a maior CAGR projetada de 6,6% até 2031.

- Por geografia, a América do Norte dominou com 33,41% do tamanho do mercado de medicamentos anti-infecciosos em 2025, porém a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 3,68% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Anti-Infecciosos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças infecciosas | +0.8% | Global, maior na Ásia-Pacífico e na África Subsaariana | Médio prazo (2-4 anos) |

| Crescente resistência entre patógenos | +0.6% | Global, aguda no Sul da Ásia e na Europa Oriental | Longo prazo (≥ 4 anos) |

| Robusto investimento em P&D e vínculos público-privados | +0.4% | América do Norte e UE como núcleo; transbordamento para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Tecnologias avançadas de desenvolvimento de medicamentos | +0.3% | América do Norte e UE; adoção emergente na China e na Índia | Médio prazo (2-4 anos) |

| Acesso via gestão e programas globais | +0.2% | Global, foco prioritário em países de baixa e média renda | Médio prazo (2-4 anos) |

| Gestão antimicrobiana orientada por análise de dados | +0.1% | América do Norte e UE; expansão para os principais mercados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Infecciosas

As internações, os custos e a mortalidade relacionados à sepse continuam a aumentar na maioria dos sistemas de saúde, ampliando a demanda por regimes anti-infecciosos confiáveis.[1]Agência para Pesquisa e Qualidade em Saúde, "Custos das Hospitalizações por Sepse," ahrq.gov Adultos mais velhos e pacientes imunocomprometidos agora se apresentam com maior frequência com infecções graves que requerem cobertura ampla e imediata, prolongando as internações e elevando o tempo médio de permanência acima dos níveis pré-pandemia. A maior prevalência de doenças estimulou o investimento em plataformas de diagnóstico rápido habilitadas por IA que podem reduzir horas nos tempos de identificação, permitindo assim uma terapia mais precoce e direcionada. Os formuladores de políticas globais canalizam recursos para programas de infecção comunitária que atendem grupos desfavorecidos, ajudando a moldar modelos de tratamento descentralizados no mercado de medicamentos anti-infecciosos. O efeito líquido é uma linha de base de demanda duradoura que compensa a erosão de preços em moléculas tradicionais e ancora o crescimento de volume mesmo em economias maduras.

Crescente Resistência entre Patógenos

Cepas hiper-resistentes de Klebsiella pneumoniae e Acinetobacter baumannii agora circulam em hospitais de todo o mundo, elevando a resistência a carbapenêmicos para 31,3% na Ásia-Pacífico e provocando mudanças urgentes em direção a combinações de inibidores de β-lactâmico/β-lactamase.[2]Organização Mundial da Saúde, "Dados de Vigilância GLASS 2025," who.int Os pipelines farmacêuticos priorizam cada vez mais mecanismos que impedem o surgimento de resistência, como antibióticos de sítio de ligação dupla que elevam as barreiras de mutação em várias ordens de magnitude. As implicações econômicas são materiais: infecções resistentes prolongam as internações hospitalares e requerem diagnósticos mais caros, diluindo os orçamentos dos pagadores e forçando negociações de preços baseadas em valor. A variação geográfica é pronunciada; o Sul da Ásia lidera as curvas de resistência global, enquanto a nitrofurantoína permanece amplamente eficaz contra isolados urinários na América do Norte e na Europa Ocidental. A maior vigilância e os incentivos para moléculas com novo modo de ação criam nova margem de receita para inovadores no mercado de medicamentos anti-infecciosos.

Robusto Investimento em P&D e Colaborações Público-Privadas

Alianças marcantes como Pfizer–Evotec e a joint venture Boehringer Ingelheim-Evotec-bioMérieux Aurobac ressaltam o crescente apetite por modelos de codesenvolvimento que reduzem custos e compartilham riscos em estágio inicial. As agências dos EUA ampliam o financiamento de subsídios para tecnologias de detecção de sepse, consolidando a posição da América do Norte como epicentro da inovação antimicrobiana em estágio inicial. Parcerias de descoberta impulsionadas por IA, exemplificadas pela Eli Lilly–OpenAI, começaram a gerar listas de candidatos em meses em vez de anos, potencialmente comprimindo os cronogramas tradicionais de descoberta. Coletivamente, esses marcos colaborativos injetam impulso sustentado no mercado de medicamentos anti-infecciosos, mesmo quando a resistência aumenta a complexidade do desenvolvimento.

Tecnologias Avançadas de Desenvolvimento de Medicamentos

As formulações inaláveis de próxima geração permitem a administração pulmonar direta de terapêuticos para tuberculose e VSR, atingindo frações de partículas finas próximas a 70% e melhorando o direcionamento para macrófagos. Combinações de pó seco com três agentes produziram concentrações inibitórias mínimas abaixo de microgramas in vitro, reduzindo a exposição sistêmica e melhorando a adesão para infecções pulmonares crônicas. As plataformas de nanocarreadores agora facilitam a penetração hepática, no sistema nervoso central e ocular direcionada, superando as restrições legadas de biodisponibilidade. Os modelos de aprendizado de máquina impulsionam algoritmos de triagem de sepse que aumentam a precisão diagnóstica, enquanto o perfil genômico orienta regimes anti-infecciosos personalizados com base na variabilidade da resposta imune do hospedeiro.[3]MDPI, "Diagnósticos Assistidos por IA em Doenças Infecciosas," mdpi.com Esses avanços tecnológicos coletivamente inclinam o mercado de medicamentos anti-infecciosos em direção a nichos de medicina de precisão de alto valor com maior poder de precificação.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da resistência antimicrobiana (RAM) | –0.5% | Global, aguda em ambientes hospitalares e países de baixa e média renda | Longo prazo (≥ 4 anos) |

| Ambiente regulatório rigoroso e preocupações com segurança | –0.3% | América do Norte e UE; expansão mundial | Médio prazo (2-4 anos) |

| Interrupções globais na cadeia de suprimentos | –0.2% | Global, maior em geografias dependentes de ingredientes farmacêuticos ativos | Curto prazo (≤ 2 anos) |

| Medicamentos falsificados ou abaixo do padrão | –0.1% | Principalmente países de baixa e média renda; transbordamento para mercados regulamentados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Resistência Antimicrobiana (RAM)

A resistência à bedaquilina já atingiu 5,7% globalmente, com pico de 10,4% na África do Sul, comprimindo as janelas terapêuticas para a tuberculose multirresistente. Os hospitais relatam taxas crescentes de Enterococcus resistente à vancomicina e Acinetobacter resistente a carbapenêmicos, complicando a terapia empírica e elevando a mortalidade. As empresas farmacêuticas enfrentam retornos decrescentes à medida que a resistência encurta a vida útil dos produtos, desencorajando o investimento em classes de amplo espectro tradicionais que antes geravam décadas de receita. Os pagadores respondem limitando a precificação premium a medicamentos com propriedades demonstráveis de supressão de resistência, restringindo as perspectivas de receita para moléculas sem novos mecanismos. O impacto clínico e econômico cumulativo modera o impulso de longo prazo do mercado de medicamentos anti-infecciosos.

Ambiente Regulatório Rigoroso e Preocupações com Segurança

A orientação da FDA de 2025 exige que os desenvolvedores apresentem modelagem de surgimento de resistência e compromissos de gestão pós-mercado, ampliando o tamanho e o custo do dossiê. Os reguladores europeus agora exigem painéis de evidências do mundo real pan-UE que capturam dados de tendências de resistência para novos lançamentos, adicionando pelo menos 12 meses aos cronogramas de comercialização. O monitoramento de segurança se intensifica para agentes com riscos de prolongamento do intervalo QT ou toxicidade mitocondrial; as obrigações de vigilância cardíaca da bedaquilina exemplificam a vigilância regulatória. Biotecnologias menores, que impulsionam grande parte da inovação anti-infecciosa, têm dificuldade em financiar esses requisitos, frequentemente saindo de programas ou sublicenciando candidatos, reduzindo o pipeline de medicamentos. Os atrasos corroem a vantagem competitiva de moléculas novas contra patógenos em rápida evolução, limitando o potencial de crescimento do mercado de medicamentos anti-infecciosos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Antivirais Aceleram em um Cenário Dominado por Antibióticos

Os antibióticos entregaram uma participação de mercado de 42,62% do mercado de medicamentos anti-infecciosos, pois a dependência clínica de β-lactâmicos, macrolídeos e carbapenêmicos permaneceu elevada nos protocolos hospitalares. A resistência persistente e as iniciativas de gestão, no entanto, limitaram o crescimento de volume, canalizando o investimento em P&D para combinações de próxima geração, como aztreonam-avibactam, que obteve aprovação da FDA em fevereiro de 2025. Os antivirais registraram a perspectiva de CAGR mais robusta de 4,58%, à medida que as formulações de HIV, VSR e hepatite migram para injetáveis de longa ação e coquetéis de anticorpos que prometem conveniência de dosagem trimestral ou semestral. Esse pipeline de inovação reposicionou o segmento como um motor de crescimento estratégico dentro do mercado de medicamentos anti-infecciosos.

Os antivirais respiratórios inovadores também se beneficiam de orçamentos de preparação para pandemias que financiam capacidade de aumento e estocagem. A intensidade competitiva se aprofunda à medida que os titulares de marcas defendem participação contra biossimilares em classes maduras, enquanto entrantes de biotecnologia apoiados por capital de risco introduzem bacteriófagos de espectro estreito. As dinâmicas de preço-volume, portanto, divergem: os antibióticos testemunham modesta erosão de preços compensada por grande volume instalado, enquanto os antivirais comandam preços premium, mas enfrentam bases menores de pacientes tratados. A interação sustenta o crescimento geral da receita e molda a alocação de capital de P&D a longo prazo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indicação: Infecções por Vírus Respiratórios Superam uma Franquia de HIV Estável

A terapia para HIV reteve 27,05% do tamanho do mercado de medicamentos anti-infecciosos em 2025, graças à ampla adoção de bases de inibidores de integrase e à crescente adoção da profilaxia pré-exposição (PrEP). O custo potencial de produção anual do lenacapavir de USD 40 convida a um acesso mais amplo em países de baixa e média renda, sustentando a estabilidade de volume mesmo quando os mercados ocidentais maduros atingem um platô. Em contraste, as infecções por vírus respiratórios devem registrar uma CAGR de 4,38%, à medida que a profilaxia para VSR ganha impulso após dados que mostram uma redução de 78% nas hospitalizações infantis com nirsevimabe.

A tuberculose permanece um foco clínico importante, com regimes BPaL/M mais curtos de seis meses projetados para tratar 126.792 pacientes globalmente até 2026, reduzindo o total de dias de terapia e os encargos de custo do sistema de saúde. Os protocolos de sepse que priorizam a cobertura de amplo espectro na primeira hora geraram um benefício de sobrevivência de 4,9 vezes, intensificando a demanda por injetáveis prontos para reconstituição em ambientes de emergência. Essas variadas trajetórias de indicação reforçam coletivamente a diversificação do mercado de medicamentos anti-infecciosos, reduzindo a dependência de qualquer área de patógeno único.

Por Via de Administração: Plataformas de Inalação Ganham Impulso

A administração parenteral representou 51,74% da receita de 2025, pois as formulações intravenosas permanecem indispensáveis para infecções sistêmicas graves que requerem exposição farmacodinâmica imediata. No entanto, as terapias por inalação devem se expandir a uma CAGR de 5,05%, impulsionadas pela engenharia avançada de partículas que alcança deposição pulmonar profunda e mitiga a toxicidade sistêmica na tuberculose e na pneumonia viral. Os regimes orais ainda dominam o tratamento ambulatorial; a fosfomicina, por exemplo, mantém 96% de sensibilidade contra isolados urinários de E. coli e pode ser dispensada por farmácias comunitárias.

Vias alternativas, como géis oftálmicos tópicos e preparações intratecais, atendem a infecções de nicho do sistema nervoso central. Os participantes do mercado ampliam estrategicamente os portfólios de dispositivos — nebulizadores, inaladores de pó seco, inaladores inteligentes — para garantir extensões de ciclo de vida para moléculas sem patente por meio de administração inovadora. O espectro de vias de administração atua, portanto, como uma alavanca de receita incremental para fabricantes que buscam se diferenciar no mercado de medicamentos anti-infecciosos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Distribuição: A Dispensação Digital Remodela o Acesso

As farmácias hospitalares detinham 58,73% da distribuição em 2025 devido à alta acuidade das infecções hospitalares e aos requisitos técnicos da preparação de medicamentos intravenosos. Simultaneamente, as farmácias online estão no caminho para uma CAGR de 6,6%, à medida que a adoção da telemedicina aumenta e a logística direta ao paciente amadurece na América do Norte e em partes da Ásia. A distribuição de medicamentos nos EUA permanece altamente consolidada — McKesson, Cencora e Cardinal Health juntas controlam mais de 90% do volume — limitando o poder de barganha de fabricantes menores.

As plataformas digitais integram módulos de prescrição eletrônica, feeds de inventário em tempo real e validação automatizada de cadeia de frio, melhorando a resiliência do fornecimento. Os modelos de atendimento por correspondência melhoram a adesão para pacientes crônicos com HIV, enquanto os programas de retirada na loja apoiam o acesso no mesmo dia a antibióticos em centros urbanos. Os marcos regulatórios estão se ajustando: a FDA agora permite a verificação remota para certas renovações de prescrição, facilitando a dispensação repetida de antivirais. Essa evolução omnicanal adiciona flexibilidade e amplia o alcance de pacientes tratados no mercado de medicamentos anti-infecciosos.

Análise Geográfica

A América do Norte controlou 33,41% da receita de 2025 por meio de um ecossistema de inovação consolidado, mix dinâmico de pagadores e adoção antecipada de novos agentes. A orientação simplificada da FDA para necessidades não atendidas reduz os ciclos de aconselhamento científico, mas as maiores obrigações de estudos pós-mercado inflam os custos de conformidade que os fabricantes devem considerar nos modelos de precificação. As internações por sepse nos EUA somam 2,5 milhões anualmente com custos agregados de USD 52,1 bilhões, ancorando a utilização constante de injetáveis de amplo espectro e impulsionando a rotatividade de formulários. O Canadá e o México ampliam o alcance regional ao contribuir com capacidade especializada de envase e acabamento que alimenta os fluxos comerciais para o norte e para o sul, embora os controles divergentes de preços farmacêuticos permaneçam uma consideração comercial.

A Europa exibe uma postura estratégica unificada contra a RAM. A legislação farmacêutica revisada da UE harmoniza os requisitos de monitoramento de resistência, permitindo que as empresas apresentem um único plano de vigilância para todos os estados membros. As alianças público-privadas exemplificadas pelo programa GSK-Reino Unido de RAM demonstram como o financiamento de risco compartilhado acelera candidatos a antibióticos em estágio avançado. No entanto, a austeridade no Sul da Europa restringe o reembolso para agentes com preços premium, forçando estratégias de precificação diferencial que pesam sobre os preços médios de venda pan-europeus. O Brexit introduz bifurcação regulatória, com empresas navegando por canais de aprovação duplos para alcançar pleno alcance de mercado.

A Ásia-Pacífico deve crescer a uma CAGR de 3,68% até 2031, tornando-a o componente de expansão mais rápida do mercado de medicamentos anti-infecciosos. A China domina a produção global de ingredientes ativos de antibióticos e abriga 20 projetos antibacterianos em 17 empresas locais alinhadas com as prioridades nacionais de RAM. A Índia aproveita capacidades químicas competitivas em custo, mas enfrenta controles de descarte ambiental que podem elevar os custos de fabricação a longo prazo. A via de aprovação acelerada do Japão para antimicrobianos de alta prioridade encurta o tempo de chegada ao mercado em até 12 meses, enquanto a Austrália financia recompensas de entrada no mercado para antibióticos inovadores para salvaguardar o fornecimento local. No entanto, a elevada resistência a carbapenêmicos — prevalência regional de 31,3% — amplifica a urgência clínica e molda as preferências de aquisição em direção a agentes com dados robustos de supressão de resistência.

Cenário Competitivo

O mercado de medicamentos anti-infecciosos demonstra consolidação moderada à medida que os principais desenvolvedores buscam escala para enfrentar os próximos vencimentos de patentes. A lógica estratégica se concentra em reabastecer os pipelines em estágio avançado e aproveitar as redes de comercialização estabelecidas para extrair valor dos ativos recém-adquiridos. O apetite declarado publicamente da Merck por negócios complementares aborda a iminente perda de exclusividade do Keytruda, um modelo ecoado por vários pares.

Os disruptores emergentes ocupam nichos de espaço em branco: Eli Lilly e OpenAI exploram modelos de transformadores para elucidar sequências de peptídeos antimicrobianos, afirmando uma aceleração dez vezes maior na identificação de candidatos. A Aurobac Therapeutics combina diagnósticos e terapêuticos para oferecer soluções integradas de RAM que podem comandar avaliações econômicas de saúde premium. Os especialistas em plataformas de administração visam formatos inalados e injetáveis de longa ação que podem estender os cronogramas de exclusividade para moléculas legadas.

A diferenciação competitiva depende cada vez mais de compromissos de gestão pós-aprovação e segurança de fornecimento, áreas examinadas por investidores institucionais cautelosos com riscos de escassez de medicamentos e responsabilidade por resistência. As empresas capazes de garantir a continuidade do fornecimento enquanto demonstram resultados mensuráveis de mitigação de resistência garantem listagem preferencial em estruturas de aquisição baseadas em valor, reforçando uma posição de mercado virtuosa.

Líderes do Setor de Medicamentos Anti-Infecciosos

Merck & Co., Inc

Novartis AG

Gilead Sciences Inc.

Pfizer Inc.

GlaxoSmithKline plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Wockhardt está avançando em direção ao lançamento no mercado indiano do Zaynich, seu novo antibiótico destinado ao tratamento de infecções gram-negativas multirresistentes. Após os bem-sucedidos ensaios globais de Fase III e a submissão de dados específicos da Índia ao DCGI, a empresa antecipa a aprovação regulatória em nove a dez meses, preparando o terreno para um robusto lançamento nos EUA em meados de 2026.

- Junho de 2025: A Fortrea firmou uma colaboração estratégica com a Emery Pharma para realizar testes rápidos de impurezas lote a lote da rifampicina usada em estudos de interação medicamentosa (DDI). Ao garantir a conformidade com os limites de Ingestão Aceitável da FDA para 1-metil-4-nitrosopiperazina (MNP), a Fortrea reforça seu compromisso com a segurança de medicamentos e a precisão. Essa parceria fortalece as capacidades clínicas da Fortrea e apoia sua liderança na pesquisa farmacêutica global.

- Março de 2025: A Avenacy anunciou o lançamento de um conjunto abrangente de antibióticos injetáveis críticos, reforçando seu compromisso com a continuidade do fornecimento em ambientes de cuidados intensivos. Esse desenvolvimento ressalta o papel da Avenacy em atender às necessidades terapêuticas urgentes com produtos estéreis de alta qualidade.

- Fevereiro de 2025: A AbbVie obteve aprovação da FDA para o EMBLAVEO (aztreonam e avibactam), a primeira combinação de dose fixa de monobactâmico/inibidor de β-lactamase. Usado em conjunto com metronidazol, oferece uma poderosa opção de tratamento para infecções intra-abdominais complicadas (IIAc), especialmente em casos envolvendo patógenos gram-negativos altamente resistentes. A aprovação é um marco no pipeline anti-infeccioso da AbbVie voltado para a resistência antimicrobiana.

Escopo do Relatório do Mercado Global de Medicamentos Anti-Infecciosos

De acordo com o escopo do relatório, os medicamentos/agentes anti-infecciosos são descritos como substâncias que impedem que agentes ou organismos infecciosos se espalhem. Trata-se principalmente de doenças transmissíveis disseminadas por vírus, bactérias, fungos e outros organismos. O Mercado de Medicamentos Anti-infecciosos é Segmentado por Tipo de Produto (Antibióticos, Antivirais, Antifúngicos e Outros Produtos), Indicação (Infecção por HIV, Pneumonia, Infecção por Vírus Respiratório, Sepse, Tuberculose e Outras Indicações), Canal de Distribuição (Farmácia Hospitalar, Farmácia de Varejo e Outros Canais de Distribuição) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências de 17 países nas principais regiões globalmente. O relatório oferece o valor em milhões de USD para os segmentos acima.

| Antibióticos | Inibidores de β-lactâmico e β-lactamase |

| Macrolídeos | |

| Tetraciclinas | |

| Fluoroquinolonas | |

| Cefalosporinas | |

| Carbapenêmicos | |

| Outros | |

| Antivirais | INTRs |

| INNTRs | |

| Inibidores de protease | |

| Inibidores de integrase | |

| Inibidores de polimerase | |

| Outros | |

| Antifúngicos | Azóis |

| Equinocandinas | |

| Polienos | |

| Alilaminas | |

| Outros | |

| Antiparasitários | Antimaláricos |

| Anti-helmínticos | |

| Antiprotozoários | |

| Outros |

| Infecção por HIV |

| Pneumonia |

| Infecção por Vírus Respiratório |

| Sepse |

| Tuberculose |

| Infecção do Trato Urinário |

| Infecções de Pele e Tecidos Moles |

| Outras Indicações |

| Oral |

| Parenteral |

| Tópica |

| Inalação |

| Outros |

| Farmácia Hospitalar |

| Farmácia de Varejo |

| Farmácia Online |

| Farmácia por Correspondência |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Antibióticos | Inibidores de β-lactâmico e β-lactamase |

| Macrolídeos | ||

| Tetraciclinas | ||

| Fluoroquinolonas | ||

| Cefalosporinas | ||

| Carbapenêmicos | ||

| Outros | ||

| Antivirais | INTRs | |

| INNTRs | ||

| Inibidores de protease | ||

| Inibidores de integrase | ||

| Inibidores de polimerase | ||

| Outros | ||

| Antifúngicos | Azóis | |

| Equinocandinas | ||

| Polienos | ||

| Alilaminas | ||

| Outros | ||

| Antiparasitários | Antimaláricos | |

| Anti-helmínticos | ||

| Antiprotozoários | ||

| Outros | ||

| Por Indicação | Infecção por HIV | |

| Pneumonia | ||

| Infecção por Vírus Respiratório | ||

| Sepse | ||

| Tuberculose | ||

| Infecção do Trato Urinário | ||

| Infecções de Pele e Tecidos Moles | ||

| Outras Indicações | ||

| Por Via de Administração | Oral | |

| Parenteral | ||

| Tópica | ||

| Inalação | ||

| Outros | ||

| Por Canal de Distribuição | Farmácia Hospitalar | |

| Farmácia de Varejo | ||

| Farmácia Online | ||

| Farmácia por Correspondência | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medicamentos anti-infecciosos?

O tamanho do mercado de medicamentos anti-infecciosos é de USD 142,46 bilhões em 2026, com previsão de USD 163,63 bilhões até 2031 a uma CAGR de 2,81%.

Qual classe de medicamento está crescendo mais rapidamente?

Os antivirais registram a maior CAGR de 4,58%, impulsionados por agentes de HIV de longa ação e terapias inovadoras para VSR.

Por que a Ásia-Pacífico é o mercado regional de crescimento mais rápido?

A Ásia-Pacífico combina enorme carga de doenças infecciosas, expansão do investimento em saúde e capacidade dominante de fabricação de antibióticos, resultando em uma CAGR de 3,68%.

Como os sistemas de administração por inalação estão moldando o mercado?

Os pós inaláveis avançados e as micropartículas permitem a deposição pulmonar direcionada, impulsionando uma CAGR de 5,05% para as vias de inalação e expandindo as opções de tratamento para infecções pulmonares.

Qual é o papel das farmácias online no crescimento do mercado?

As farmácias online conectam a prescrição por telemedicina com o envio direto ao paciente, acelerando o acesso a medicamentos anti-infecciosos e registrando uma CAGR de 6,6% até 2031.

Como a resistência antimicrobiana está afetando o desenvolvimento de novos medicamentos?

A escalada da resistência encurta os ciclos de vida dos produtos, aumenta as exigências de evidências regulatórias e incentiva o investimento em novos mecanismos e iniciativas de gestão dos quais depende o crescimento futuro.

Página atualizada pela última vez em: