Tamanho e Participação do Mercado de Medicamentos Infundidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 235.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 351.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Infundidos por Mordor Intelligence

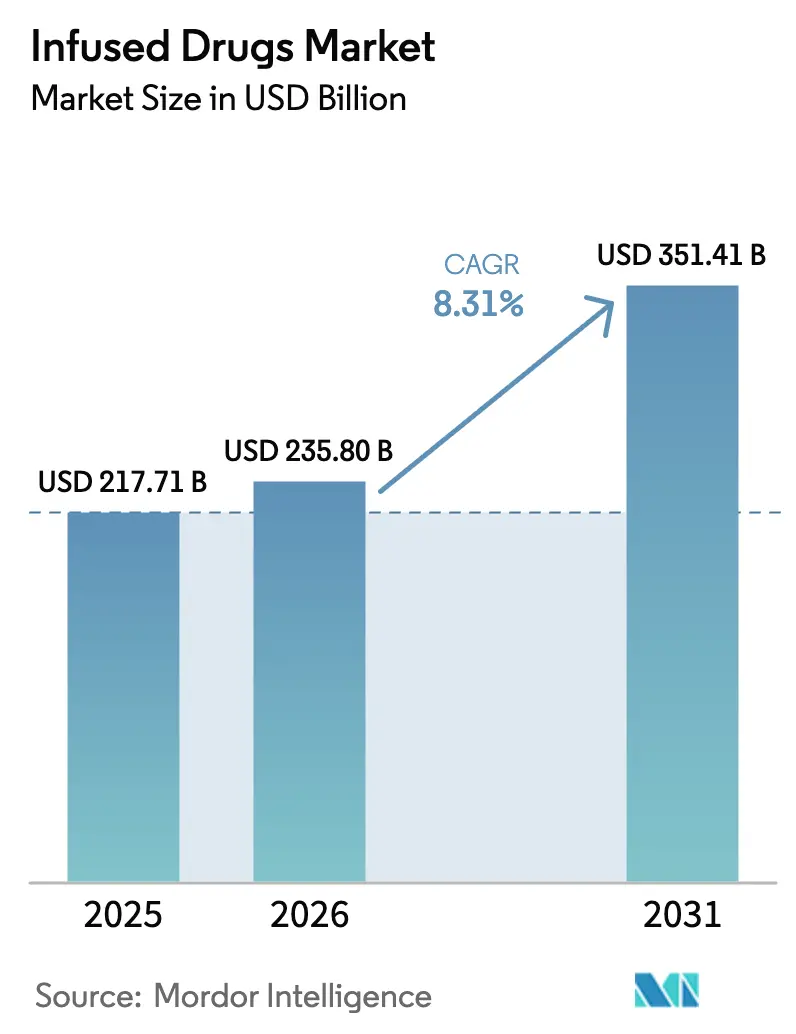

Espera-se que o tamanho do mercado de medicamentos infundidos cresça de USD 217,71 mil milhões em 2025 para USD 235,8 mil milhões em 2026, com previsão de atingir USD 351,41 mil milhões até 2031, a um CAGR de 8,31% no período 2026-2031. O crescimento decorre da transição para biológicos e produtos medicinais de terapia avançada, da adoção mais ampla de modelos de infusão domiciliar e de ventos favoráveis constantes no reembolso. O aumento da carga de doenças crónicas, o envelhecimento da população e um robusto pipeline de biológicos especializados de alto valor estão a expandir os volumes de tratamento e a impulsionar novos ambientes de administração. Os avanços tecnológicos — mais notavelmente a otimização de protocolos baseada em IA e a interoperabilidade de bombas inteligentes — apoiam ganhos de segurança e eficiências de rendimento que são fundamentais para os prestadores. A intensificação da pressão sobre os custos e a escassez de mão de obra continuam a ser obstáculos centrais, mas o mercado de medicamentos infundidos continua a atrair investimento à medida que a escala e a amplitude dos serviços se revelam decisivas.

Principais Conclusões do Relatório

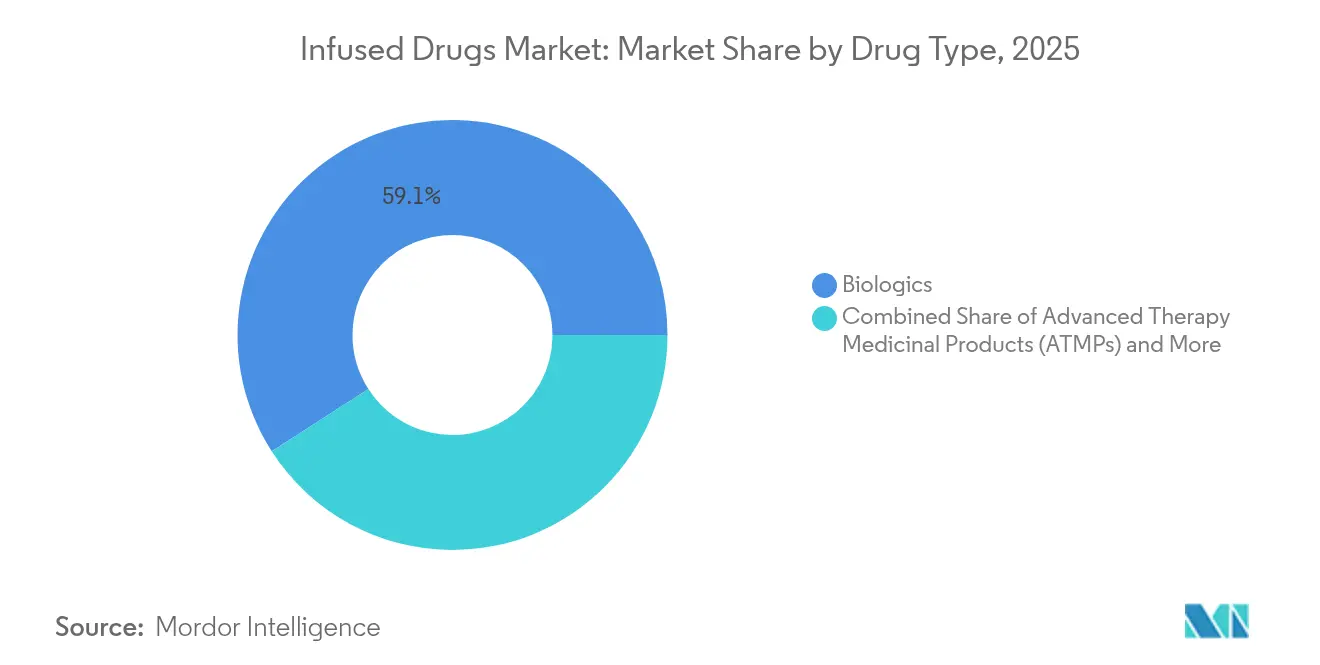

- Por tipo de medicamento, os biológicos detinham 59,10% da participação do mercado de medicamentos infundidos em 2025; os produtos medicinais de terapia avançada têm previsão de registar um CAGR de 14,65% até 2031.

- Por área terapêutica, a oncologia detinha 42,05% da quota de receita do tamanho do mercado de medicamentos infundidos em 2025, enquanto a neurologia deverá expandir-se a um CAGR de 11,3% até 2031.

- Por ambiente de administração, a infusão hospitalar em regime de internamento reteve 63,05% da participação em 2025; a infusão domiciliar é a que cresce mais rapidamente, com um CAGR de 13,2% até 2031.

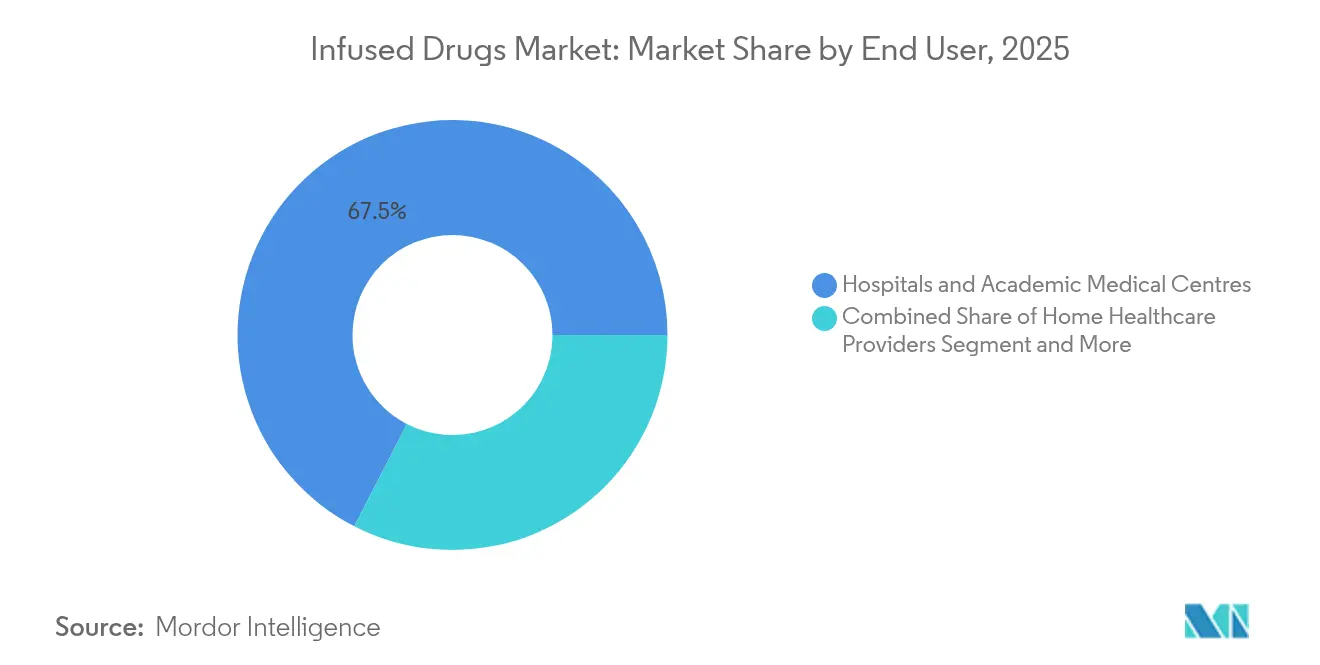

- Por utilizador final, os hospitais e centros médicos académicos representaram 67,45% do tamanho do mercado de medicamentos infundidos em 2025; os prestadores de cuidados de saúde domiciliários têm projeção de crescimento a um CAGR de 12,15%.

- Por canal de distribuição, a aquisição direta hospitalar liderou com 53,60% da participação do mercado de medicamentos infundidos em 2025; as farmácias especializadas e as instalações de externalização 503B irão acelerar a um CAGR de 14,25% até 2031.

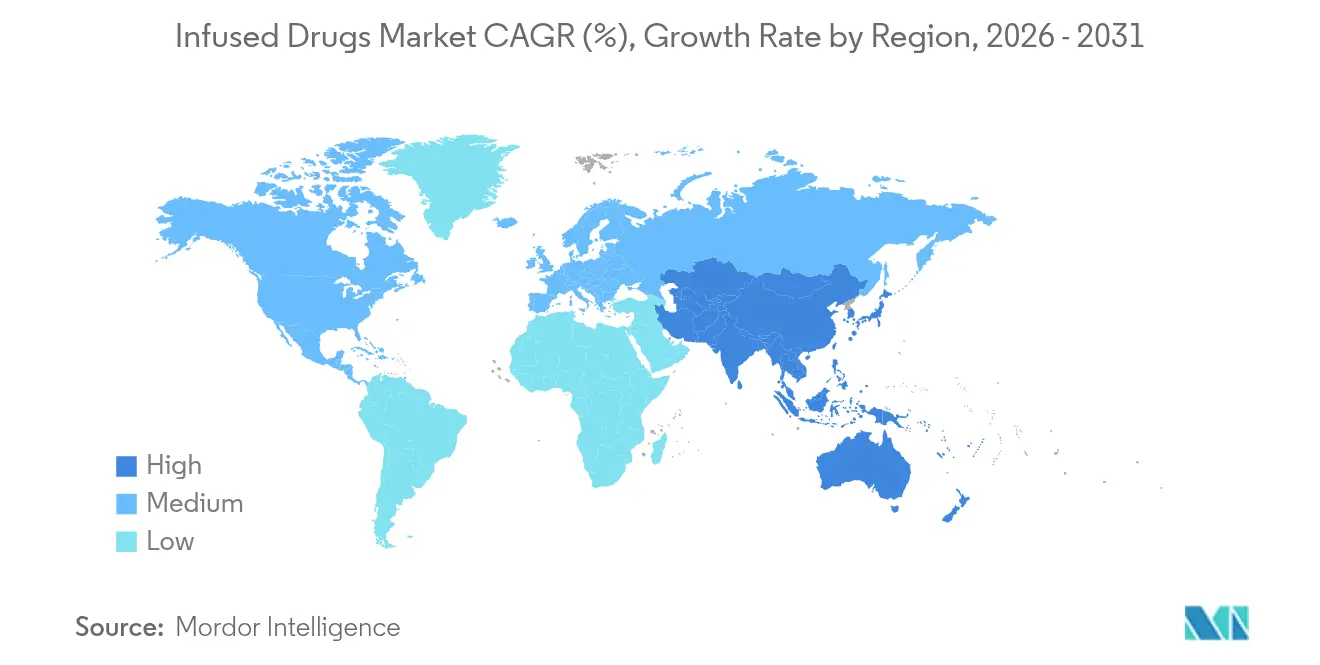

- Por geografia, a América do Norte detinha 38,20% do tamanho do mercado em 2025, enquanto a Ásia-Pacífico deverá acelerar a um CAGR de 9,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Medicamentos Infundidos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da Prevalência de Doenças Crónicas | +1.8% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Rápida Expansão da População Geriátrica | +1.2% | Global, particularmente na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Pipeline de Biológicos Especializados que Requerem Infusão | +1.5% | América do Norte e UE, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento do Reembolso do CMS para Medicamentos Especializados Infundidos em Domicílio | +0.9% | América do Norte, com influência política noutras regiões | Curto prazo (≤ 2 anos) |

| Instalações de Externalização de Composição 503B a Ampliar a Capacidade de Admixtura em Oncologia | +0.7% | América do Norte, com expansão para mercados selecionados da UE | Médio prazo (2-4 anos) |

| Otimização de Protocolos Baseada em IA a Reduzir o Tempo de Cadeira e a Expandir o Rendimento dos Centros | +0.6% | Global, com adoção antecipada nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de Doenças Crónicas

As doenças crónicas generalizadas afetam atualmente mais de três quartos dos adultos norte-americanos, aumentando a complexidade do tratamento e consolidando o papel da terapia de infusão na gestão de doenças. A multimorbilidade aumenta a necessidade de regimes combinados, frequentemente ancorados por anticorpos monoclonais ou quimioterápicos de pequeno volume que proporcionam biodisponibilidade ótima apenas através de infusão. Os orçamentos dos sistemas de saúde sentem a pressão dos cuidados de doenças crónicas, mas os ganhos de eficiência associados à infusão domiciliar e ao reembolso baseado em valor mantêm o mercado de medicamentos infundidos em modo de expansão. Os prestadores de oncologia beneficiam mais, uma vez que os regimes centrados em infusão dominam os algoritmos de tratamento de primeira linha.

Rápida Expansão da População Geriátrica

O aumento da esperança de vida acrescenta vagas de doentes mais idosos cujas condições autoimunes, cardiovasculares e neurodegenerativas dependem de infusões biológicas. Os grupos etários mais velhos preferem tratamento próximo de casa, impulsionando o investimento em bombas portáteis, monitorização remota e protocolos simplificados. Os prestadores capazes de co-gerir a polimedicação e a comorbilidade desfrutam de uma clara vantagem em volume, reforçando a viragem do mercado de medicamentos infundidos para modelos de cuidados multidisciplinares e adaptados ao domicílio.

Pipeline de Biológicos Especializados que Requerem Infusão

Oito novas terapias celulares e génicas obtiveram aprovação dos reguladores norte-americanos em 2024, e estão previstas aprovações anuais de dois dígitos para 2025. Cada terapia recentemente aprovada exige recursos especializados de cadeia de frio, admixtura e tempo de cadeira que reforçam os gastos em infraestrutura. As designações de medicamentos órfãos dominam o pipeline, sublinhando segmentos de doentes pequenos mas de alto valor, dispostos a aceitar calendários de infusão intensivos. As CDMOs estão a ampliar rapidamente a capacidade de enchimento de frascos, e os externalizadores 503B estão a modernizar as salas estéreis, reforçando a trajetória centrada em biológicos do mercado de medicamentos infundidos.

Aumento do Reembolso do CMS para Medicamentos Especializados Infundidos em Domicílio

Um aumento de 2,9% nas tarifas para serviços hospitalares em regime ambulatório e a expansão da cobertura Medicare para infusões domiciliares complexas estão a desviar volumes das enfermarias de internamento[1]Centros de Serviços Medicare e Medicaid, "Regra Final do Sistema de Pagamento Prospetivo Hospitalar em Regime Ambulatório CY 2025," cms.gov. A paridade de reembolso catalisa o investimento dos prestadores em formação de enfermeiros, plataformas de observação virtual e logística de última milha, fomentando ganhos consideráveis na infusão domiciliar e redistribuindo fluxos de receita em todo o mercado de medicamentos infundidos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Efeitos Secundários Sistémicos e Reações à Infusão | -0.8% | Global, com maior impacto nos mercados emergentes | Médio prazo (2-4 anos) |

| Elevado Custo do Tratamento e Pressão dos Pagadores | -1.2% | Global, particularmente agudo nos EUA e na UE | Curto prazo (≤ 2 anos) |

| Escassez de Farmacêuticos e Enfermeiros de Infusão Certificados | -0.9% | Global, mais grave na América do Norte | Longo prazo (≥ 4 anos) |

| Crescente Risco de Cibersegurança para Frotas de Bombas Inteligentes | -0.4% | Global, com maior impacto nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo do Tratamento e Pressão dos Pagadores

Os preços medianos de lançamento de medicamentos especializados atingiram USD 300.000 em 2024, levando as seguradoras a reduzir benefícios e a celebrar contratos baseados em resultados. Os pagadores examinam as propostas de valor das terapias génicas, aproveitando a concorrência dos biossimilares para conter o crescimento das despesas. Os prestadores no mercado de medicamentos infundidos estão a adotar acordos de partilha de risco, enfatizando simultaneamente evidências do mundo real que apoiam resultados clínicos duradouros e mitigam o impacto orçamental.

Escassez de Farmacêuticos e Enfermeiros de Infusão Certificados

A crescente complexidade no manuseamento de biológicos colide com um mercado de trabalho já escasso. Enfermeiros e farmacêuticos certificados são essenciais para gerir reações relacionadas com a infusão, farmacovigilância e interfaces de bombas digitais. A escassez de mão de obra aumenta os custos de pessoal, limita a expansão da capacidade e pode atrasar o lançamento de novas linhas de serviço, moderando a aceleração do mercado de medicamentos infundidos até que os programas de formação reduzam a lacuna.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medicamento: Os Biológicos Reformulam os Paradigmas de Tratamento

Os biológicos capturaram 59,10% da participação do mercado de medicamentos infundidos em 2025, refletindo clara superioridade clínica em indicações autoimunes e oncológicas. Os produtos medicinais de terapia avançada estão posicionados para um CAGR de 14,65% até 2031, sublinhando a próxima vaga de crescimento. As pequenas moléculas retêm importância seletiva onde é necessária uma ação citotóxica rápida.

Os fabricantes estão a ampliar os biorreatores de células de mamíferos e as linhas de enchimento e acabamento de uso único para satisfazer a procura crescente, enquanto as organizações prestadoras estão a modernizar os protocolos de cadeia de frio e esterilidade. Esta expansão de infraestrutura consolida o mercado de medicamentos infundidos como um ecossistema centrado em biológicos. No futuro, os contratos de pagamento por desempenho favorecerão os prestadores que alinhem a precisão terapêutica com a responsabilidade fiscal.

Por Área Terapêutica: Liderança da Oncologia em Meio à Expansão Neurológica

A oncologia detinha 42,05% do tamanho do mercado de medicamentos infundidos em 2025, resultado de regimes de imunoterapia de alto volume e da necessidade de gestão vigilante de eventos adversos. O CAGR de 11,3% da neurologia sublinha novas aprovações em distúrbios genéticos e neurometabólicos.

Os centros de infusão mantêm agora testes genómicos no local e laboratórios de células imunitárias para administrar regimes CAR-T ou biespecíficos com segurança. As normas de infusão atualizadas incorporam escalas de avaliação neurológica, reforçando a formação clínica multifuncional. A vantagem competitiva acumula-se nos prestadores que integram de forma harmoniosa os protocolos oncológicos e neurológicos, alargando o mix de casos e elevando o perfil do mercado de medicamentos infundidos.

Por Ambiente de Administração: O Impulso da Infusão Domiciliar Acelera

As enfermarias hospitalares de internamento ainda representam 63,05% das receitas de 2025, mas os volumes de infusão domiciliar estão a crescer a um CAGR de 13,2%. Os dispositivos de monitorização remota transmitem dados fisiológicos para centros de comando, permitindo intervenção rápida e acompanhamento da adesão.

Os pagadores defendem os cuidados domiciliários para contenção de custos, e os doentes acolhem bem a menor perturbação. À medida que o reembolso Medicare se normaliza entre os diferentes ambientes, os sistemas de saúde reengenheiram os percursos de cuidados, incorporando a consulta farmacêutica e o planeamento logístico nos processos de alta. O alívio de rendimento resultante enriquece a capacidade de internamento enquanto sustenta o crescimento global do mercado de medicamentos infundidos.

Por Utilizador Final: Os Prestadores Especializados Ganham Vantagem Competitiva

Os hospitais e centros académicos detinham 67,45% das receitas de 2025, ancorando a gestão de casos complexos. As organizações de cuidados de saúde domiciliários, a crescer a um CAGR de 12,15%, diferenciam-se através de agendamento flexível e acompanhamento centrado no doente.

As clínicas especializadas constroem capital reputacional em domínios de doenças específicas, captando fluxos de referenciação quando os resultados superam os dos sistemas maiores. As plataformas tecnológicas que sincronizam registos de dosagem com os registos eletrónicos de saúde permitem que equipas distribuídas forneçam qualidade uniforme. O mercado de medicamentos infundidos recompensa cada vez mais os operadores ágeis que equilibram a especialização em nichos com uma infraestrutura de segurança escalável.

Por Canal de Distribuição: Transformação da Farmácia Especializada

A aquisição direta hospitalar governou 53,60% das vendas de 2025, mas as farmácias especializadas e as instalações de externalização 503B estão a expandir-se a um CAGR de 14,25%. Os externalizadores mitigam a escassez de medicamentos através de lotes personalizados de admixtura em oncologia, enquanto as farmácias especializadas refinam a logística de cadeia de frio e os serviços de adesão específicos para cada terapia.

A rigorosa supervisão da FDA impulsiona a consolidação, favorecendo os operadores bem capitalizados com análises avançadas de esterilidade. A integração entre os serviços de farmácia e as redes de prestadores avança a visibilidade da utilização em tempo real, otimizando as rotações de inventário e reforçando a fiabilidade em toda a cadeia de abastecimento do mercado de medicamentos infundidos.

Análise Geográfica

A América do Norte reteve 38,20% das receitas de 2025, sustentada por um robusto reembolso, aprovações aceleradas de medicamentos e adoção tecnológica. O ritmo constante da FDA nas aprovações de biológicos e terapias génicas sustenta a profundidade do pipeline clínico, enquanto as atualizações de pagamento do CMS desbloqueiam uma migração mais rápida para ambientes domiciliários. A infraestrutura madura de registos eletrónicos de saúde apoia a análise de infusão baseada em IA, consolidando a liderança da região no mercado de medicamentos infundidos.

A Europa segue com uma cobertura universal enraizada e ênfase na avaliação de custo-efetividade. A ação coordenada entre a Comissão Europeia e a Agência Europeia de Medicamentos para simplificar a avaliação de produtos medicinais de terapia avançada pode comprimir o tempo de entrada no mercado e ampliar o acesso dos doentes. A Alemanha, a França e o Reino Unido dominam as receitas, mas a adoção gradual de biológicos especializados na Europa do Sul acrescenta um impulso incremental. As avaliações de tecnologias de saúde garantem disciplina orçamental, mas continuam a endossar terapias de alto valor que satisfazem necessidades não atendidas, estabilizando o impulso do mercado de medicamentos infundidos.

A Ásia-Pacífico oferece o crescimento mais acentuado, com um CAGR de 9,35%. A rápida urbanização, a expansão dos seguros e o envelhecimento demográfico convergem para expandir os volumes de procedimentos. A China e o Japão lideram a adoção de biológicos, enquanto a Índia e a Coreia do Sul avançam através de incentivos à produção nacional e parcerias público-privadas. Os diversos ambientes regulatórios exigem modelos comerciais adaptativos, mas a harmonização em curso melhora os lançamentos de produtos em vários países, amplificando a penetração do mercado de medicamentos infundidos.

Panorama Competitivo

O mercado de medicamentos infundidos apresenta fragmentação moderada. Os grandes grupos farmacêuticos como AstraZeneca, Pfizer e Roche aproveitam o peso em I&D e os canais comerciais globais para defender a sua participação. Os inovadores de dispositivos, incluindo Baxter, Fresenius Kabi e B. Braun, desenvolvem plataformas de bombas conectadas que reduzem erros de programação e alimentam dados em tempo real para os motores de análise hospitalar.

As empresas emergentes de base digital desenvolvem algoritmos de dosagem baseados em IA que reduzem o tempo de cadeira e preveem reações adversas, garantindo parcerias hospitalares através de reduções de erros demonstráveis. A consolidação está ativa, destacada pela fusão Mallinckrodt-Endo de USD 7 mil milhões, visando escala e sinergia de distribuição. As credenciais de qualidade e a prontidão em cibersegurança tornaram-se critérios essenciais de concurso à medida que os reguladores intensificam a vigilância pós-comercialização. Os prestadores e fornecedores atentos a estes imperativos capturarão uma maior participação do mercado de medicamentos infundidos.

Líderes do Setor de Medicamentos Infundidos

Sanofi SA

Amgen, Inc.

Teva Pharmaceutical Industries Ltd.

AstraZeneca plc

Bristol-Myers Squibb

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A FDA concedeu aprovação acelerada ao telisotuzumab vedotin-tllv para o carcinoma pulmonar de não pequenas células não escamoso avançado.

- Abril de 2025: A B. Braun Medical recebeu aprovação da FDA para piperacilina-tazobactam no seu sistema DUPLEX, reduzindo para metade os erros de medicação e poupando 4 minutos por dose.

Âmbito do Relatório Global do Mercado de Medicamentos Infundidos

De acordo com o âmbito do relatório, a infusão intravenosa introduz medicamentos, sangue ou fluidos diretamente na corrente sanguínea, tornando o tratamento rápido e eficaz. O mercado de medicamentos infundidos é segmentado por medicamento, área terapêutica e geografia. Por medicamento, o mercado é segmentado em pequenas moléculas e biológicos. Em termos de áreas terapêuticas, o mercado é segmentado em oncologia, doenças gastrointestinais, artrite reumatoide, imunodeficiências, cardiologia, neurologia, diabetes e outras áreas terapêuticas. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões a nível global. O relatório oferece valores em USD para os segmentos acima referidos.

| Pequenas Moléculas |

| Biológicos |

| Produtos Medicinais de Terapia Avançada |

| Oncologia |

| Doenças Autoimunes e Inflamatórias |

| Distúrbios Metabólicos |

| Neurologia |

| Doenças Cardiovasculares e Raras |

| Infusão Hospitalar em Regime de Internamento |

| Infusão Hospitalar em Regime Ambulatório / Centros de Infusão Ambulatória |

| Infusão Domiciliar |

| Hospitais e Centros Médicos Académicos |

| Prestadores de Infusão Especializados e Clínicas Independentes |

| Prestadores de Cuidados de Saúde Domiciliários |

| Aquisição Direta Hospitalar |

| Farmácias Especializadas e Instalações de Externalização 503B |

| Farmácias de Retalho e Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Medicamento | Pequenas Moléculas | |

| Biológicos | ||

| Produtos Medicinais de Terapia Avançada | ||

| Por Área Terapêutica | Oncologia | |

| Doenças Autoimunes e Inflamatórias | ||

| Distúrbios Metabólicos | ||

| Neurologia | ||

| Doenças Cardiovasculares e Raras | ||

| Por Ambiente de Administração | Infusão Hospitalar em Regime de Internamento | |

| Infusão Hospitalar em Regime Ambulatório / Centros de Infusão Ambulatória | ||

| Infusão Domiciliar | ||

| Por Utilizador Final | Hospitais e Centros Médicos Académicos | |

| Prestadores de Infusão Especializados e Clínicas Independentes | ||

| Prestadores de Cuidados de Saúde Domiciliários | ||

| Por Canal de Distribuição | Aquisição Direta Hospitalar | |

| Farmácias Especializadas e Instalações de Externalização 503B | ||

| Farmácias de Retalho e Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de medicamentos infundidos?

O mercado de medicamentos infundidos situa-se em USD 235,8 mil milhões em 2026, com expectativas de atingir USD 351,41 mil milhões até 2031 a um CAGR de 8,31%.

Qual classe de medicamentos detém a maior participação no mercado de medicamentos infundidos?

Os biológicos dominam com uma participação de 59,10%, refletindo forte eficácia em oncologia e doenças autoimunes.

A que ritmo se espera que a infusão domiciliar cresça?

Prevê-se que a infusão domiciliar registe um CAGR de 13,2% até 2031, à medida que a paridade de reembolso e a tecnologia permitem uma administração segura fora dos hospitais.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico lidera o crescimento com um CAGR de 9,35% devido à expansão da infraestrutura de saúde e ao aumento da prevalência de doenças crónicas.

Quais são os principais desafios que o mercado de medicamentos infundidos enfrenta?

Os elevados custos das terapias, a pressão dos pagadores e a escassez de pessoal especializado em infusão são as principais restrições à expansão do mercado.

Página atualizada pela última vez em: