Tamanho e Participação do Mercado de Solução Salina Normal para Uso Parenteral

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Solução Salina Normal para Uso Parenteral por Mordor Intelligence

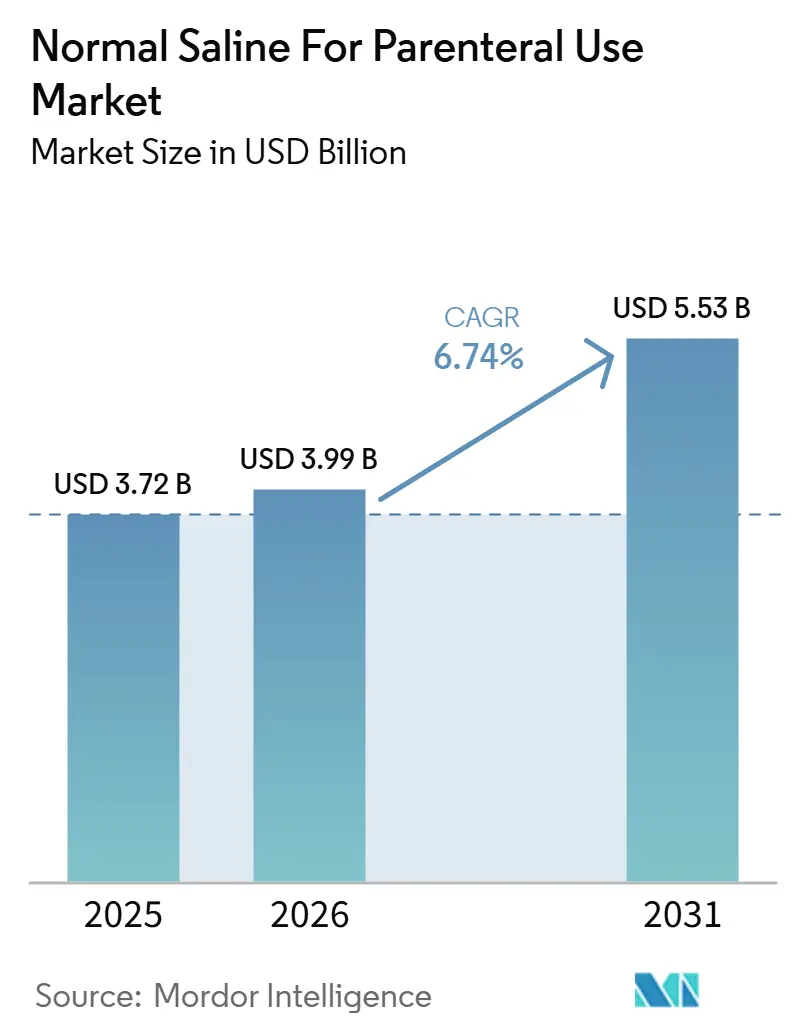

O tamanho do Mercado de Solução Salina Normal para Uso Parenteral foi avaliado em USD 3,72 bilhões em 2025 e estima-se que cresça de USD 3,99 bilhões em 2026 para atingir USD 5,53 bilhões até 2031, a um CAGR de 6,74% durante o período de previsão (2026-2031).

Esta trajetória de crescimento é impulsionada por fatores como concentração da cadeia de suprimentos, aumento dos volumes cirúrgicos globais e rápido desenvolvimento de infraestrutura em economias emergentes. Após a interrupção da Baxter em 2024, o escrutínio regulatório se intensificou, levando os hospitais a diversificar fornecedores e manter estoques de segurança maiores. O mercado também se beneficia da migração de procedimentos eletivos para ambientes ambulatoriais, onde os formatos de volume intermediário predominam, e de padrões mais rígidos de controle de infecção que aceleram a adoção de seringas de lavagem pré-preenchidas. No âmbito competitivo, três corporações multinacionais detêm uma participação de mercado dominante, enquanto fabricantes asiáticos com custos eficientes estão conquistando uma parcela crescente de licitações na África e na América Latina. Preocupações ambientais com plásticos de uso único e uma leve mudança clínica em direção a cristaloides balanceados estão criando pressões adicionais. Em resposta, os principais fabricantes estão adotando embalagens sem PVC e diversificando seus portfólios de produtos para mitigar esses desafios.

Principais Conclusões do Relatório

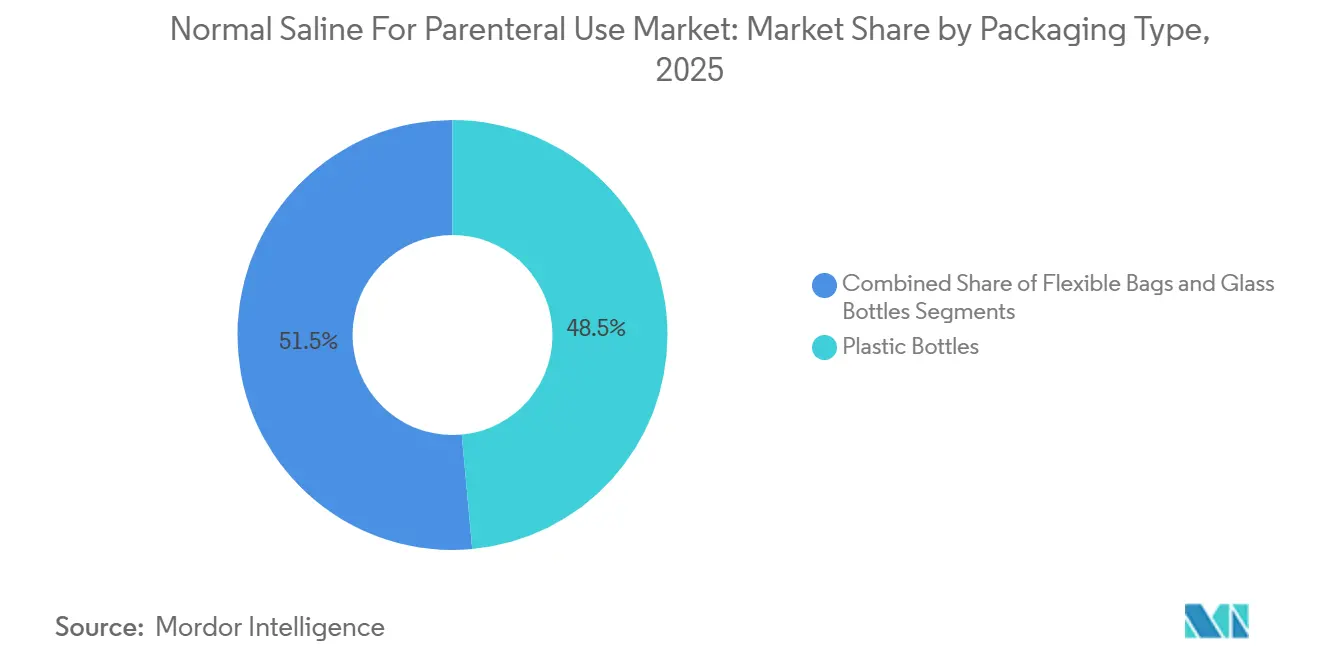

- Por tipo de embalagem, as garrafas plásticas detinham 48,54% da participação na receita em 2025, enquanto as bolsas flexíveis têm previsão de expansão a um CAGR de 8,54% até 2031.

- Por tamanho de volume, o segmento de 101–250 mL detinha 55,43% da participação de mercado de Solução Salina Normal para Uso Parenteral em 2025; a faixa de 251–500 mL tem projeção de avançar a um CAGR de 8,43% até 2031.

- Por aplicação, a injeção intravenosa representou 71,34% da participação no tamanho do mercado de Solução Salina Normal para Uso Parenteral em 2025, enquanto as soluções de flush/bloqueio de cateter devem acelerar a um CAGR de 8,65% até 2031.

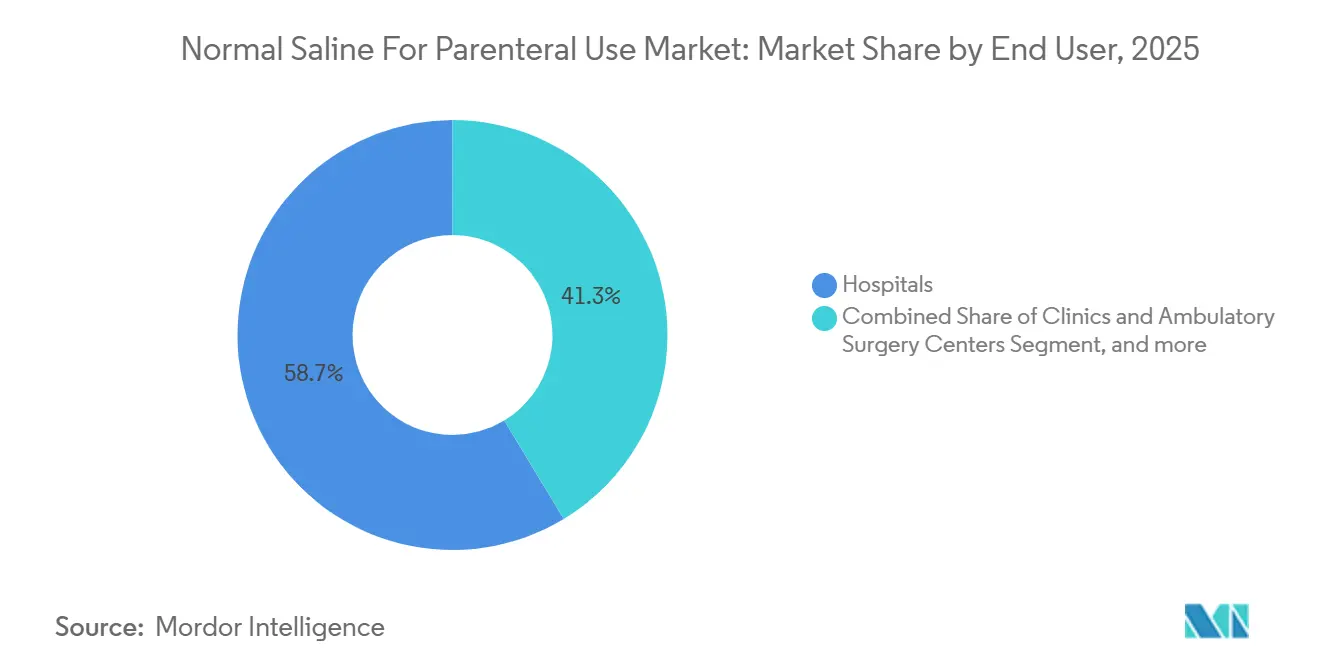

- Por usuário final, os hospitais lideraram com 58,65% de participação na receita em 2025; clínicas e centros de cirurgia ambulatorial devem ser o canal de crescimento mais rápido, a um CAGR de 9,43% até 2031.

- Por canal de distribuição, licitações diretas e contratos de compra em grupo detinham 48,65% das vendas de 2025; distribuidores e atacadistas devem registrar um CAGR de 9,21% ao longo do período de previsão.

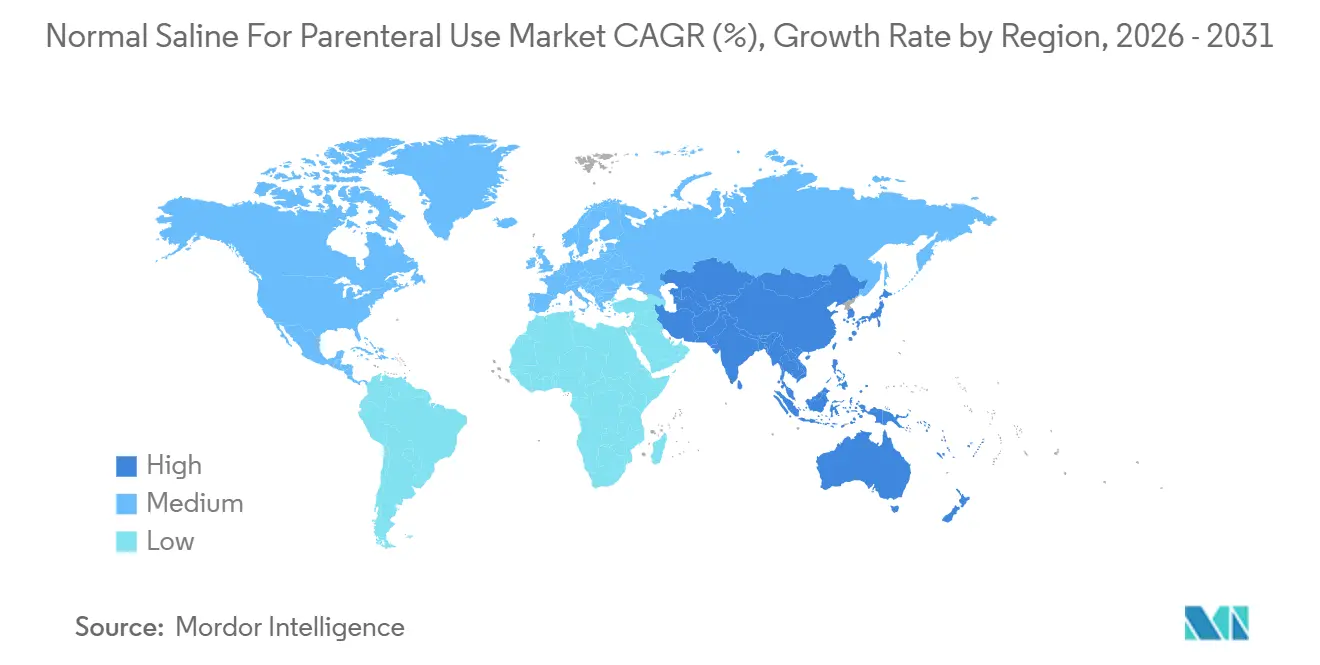

- Por geografia, a América do Norte contribuiu com 42,67% das receitas de 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR regional de 7,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Solução Salina Normal para Uso Parenteral

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento dos Volumes Globais de Procedimentos Cirúrgicos | +1.8% | Global, mais forte na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Aumento da Carga de Doenças Crônicas | +1.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão da Infraestrutura de Saúde | +1.3% | Núcleo da Ásia-Pacífico; transbordamento para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Adoção de Soluções IV Estéreis Prontas para Uso | +1.0% | América do Norte e Europa; avançando para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Localização da Cadeia de Suprimentos Pós-Pandemia | +0.9% | América do Norte e Europa; efeito secundário na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da Infusão Domiciliar e Ambulatorial | +0.7% | América do Norte e Europa; centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Volumes Globais de Procedimentos Cirúrgicos

Cada caso cirúrgico requer acesso intravenoso para anestesia, reanimação hídrica e administração de medicamentos, vinculando diretamente a contagem de procedimentos à demanda por solução salina. O Reino Unido registrou 2,35 milhões de visitas a pronto-socorros em dezembro de 2024, um aumento de 7,6% em relação ao ano anterior, sinalizando uma demanda reprimida que se converte em cirurgias à medida que a capacidade se expande. A Bélgica realizou 20.712 procedimentos por 100.000 habitantes no último ano de referência, enquanto a África Subsaariana tem uma média abaixo de 500, evidenciando o potencial de crescimento à medida que as economias emergentes adicionam salas de cirurgia. Nos Estados Unidos, mais de 6.100 centros de cirurgia ambulatorial certificados pelo Medicare lidam com casos ortopédicos e oftalmológicos de alto volume, consolidando a demanda por bolsas de 101–250 mL e 251–500 mL que equilibram o desperdício com a flexibilidade dos procedimentos. Essas tendências se alinham com as métricas do segmento de crescimento mais rápido observadas no mercado de Solução Salina Normal para Uso Parenteral. Hospitais e centros ambulatoriais moldam tanto o volume de base quanto a evolução do mix de produtos em direção a tamanhos intermediários.

Aumento da Carga de Doenças Crônicas e Internações Hospitalares

As doenças crônicas impulsionam hospitalizações frequentes que consomem grandes volumes de fluidos parenterais para hidratação e administração de medicamentos. Seis em cada 10 adultos nos Estados Unidos vivem com pelo menos uma doença crônica, resultando em aproximadamente 36 milhões de internações por ano, cada uma envolvendo vários litros de solução salina. A população europeia com mais de 65 anos atingiu 21% em 2023, elevando as taxas de alta para 155 por 1.000 habitantes e sustentando uma demanda constante por fluidos de manutenção. A China espera mais de 300 milhões de cidadãos com mais de 60 anos até 2025, uma onda demográfica que amplifica o fluxo de pacientes internados fora das principais cidades costeiras. Embora esses volumes impulsionem o mercado de Solução Salina Normal para Uso Parenteral, os esquemas de compras centralizadas na China e em vários estados da União Europeia comprimem os preços unitários, desafiando a expansão das margens para fabricantes sem plantas de grande escala e baixo custo. O efeito líquido sustenta o crescimento da receita, mas pressiona a lucratividade, fomentando a consolidação contínua.

Expansão da Infraestrutura de Saúde em Economias Emergentes

A Índia expandiu sua base de leitos hospitalares de 469.672 em 2005 para 849.206 até 2021, enquanto o Ministério da Saúde da Indonésia tem como meta que 90% dos centros de atenção primária estejam abastecidos com medicamentos essenciais até 2029. O Vietnã atraiu USD 200 milhões em investimentos em injetáveis estéreis entre 2023 e 2024, à medida que players regionais estabelecem linhas de parenterais de grande volume. O Kelun Group da China opera mais de 30 plantas de fluidos IV e exporta para 80 países, aproveitando custos de mão de obra mais baixos para vencer licitações na África e na América Latina. Essas expansões encurtam as cadeias de suprimentos, introduzem novos concorrentes regionais e inclinam o crescimento para a Ásia-Pacífico, que registra o CAGR mais rápido no mercado de Solução Salina Normal para Uso Parenteral. A penetração bem-sucedida nas licitações de alto valor na América do Norte e na Europa ainda depende do cumprimento da Pré-qualificação da OMS e de rigorosas auditorias de BPF.

Adoção Crescente de Soluções IV Estéreis Prontas para Uso

A escassez de mão de obra em farmácias hospitalares e os mandatos de prevenção de infecções impulsionam a mudança de produtos manipulados para bolsas e seringas pré-preenchidas. As seringas de lavagem salina pré-preenchidas eliminam os draws manuais de frascos multidose e reduzem a contaminação por toque, uma vantagem destacada pelo Instituto para Práticas Seguras de Medicamentos[1]Instituto para Práticas Seguras de Medicamentos, "Considerações de Segurança com Seringas Pré-preenchidas," ismp.org. As bolsas Viaflex da Baxter e os recipientes Ecoflac da B. Braun oferecem compatibilidade com sistemas fechados, alinhando-se aos padrões da Joint Commission e minimizando os riscos de infecção de linha central. A escassez da Baxter em 2024 forçou os hospitais dos Estados Unidos a adotar protocolos de conservação, ressaltando o valor operacional de tamanhos menores de bolsas e formatos prontos para uso durante interrupções no fornecimento. À medida que a capacidade de fabricação se normaliza, a demanda voltará às trajetórias pré-incidente, mas com uma preferência duradoura por soluções estocadas e prontas para infusão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Conformidade Regulatória e de Qualidade | −1.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Pressão de Precificação de Commodities | −0.9% | Global, intensificada sob compras centralizadas | Médio prazo (2-4 anos) |

| Mudança Clínica para Cristaloides Balanceados | −0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Preocupações Ambientais com Embalagens Plásticas | −0.5% | Europa e América do Norte; Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Conformidade Regulatória e de Qualidade

As plantas de injetáveis estéreis devem cumprir o FDA 21 CFR Parte 211 e o Anexo 1 de BPF da EMA de 2022, cujas regras mais rígidas de processo asséptico elevam os custos de capital de novas instalações para até USD 100 milhões[2]Agência Europeia de Medicamentos, "Anexo 1 Fabricação de Medicamentos Estéreis," europa.eu. O FDA emitiu 12 cartas de advertência por violações de medicamentos estéreis em 2024, ilustrando como mesmo desvios menores podem paralisar a produção. O fechamento da Baxter causado por inundação revelou que a conformidade rigorosa não protege totalmente contra desastres naturais, enquanto a retomada exigiu extensa requalificação de salas limpas, atrasando o retorno ao mercado. As altas barreiras desestimulam o interesse de novos entrantes, mantendo a produção concentrada entre os incumbentes, mas também criando risco sistêmico quando uma única planta falha. O impacto resultante reduz 1,2 ponto percentual do CAGR potencial do mercado de Solução Salina Normal para Uso Parenteral nas regiões altamente regulamentadas.

Preocupações Ambientais com Embalagens Plásticas de Uso Único

A área da saúde é responsável por 5,9% das emissões de gases de efeito estufa dos Estados Unidos, e as bolsas IV formam uma parcela visível dos resíduos de uso único[3]Saúde Sem Danos, "Relatório sobre a Pegada Climática do Setor de Saúde," noharm.org. As licitações europeias avaliam cada vez mais as propostas com base em sustentabilidade, incentivando os hospitais a adotar embalagens sem PVC, como o Ecoflac da B. Braun, que tem um prêmio de preço de 12%, mas reduz a exposição ao DEHP. A Diretiva de Plásticos de Uso Único da União Europeia não cobre atualmente os dispositivos médicos, mas as crescentes regras de contabilidade de carbono aumentarão o escrutínio até 2027. Os hospitais em cidades asiáticas densamente povoadas também exploram projetos-piloto de reciclagem, sugerindo um futuro ônus de custo que as marcas estabelecidas podem absorver mais facilmente do que os pequenos entrantes. O impacto resultante no mercado de Solução Salina Normal para Uso Parenteral é modesto, mas persistente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: Bolsas Flexíveis Superarão os Recipientes Rígidos

A participação de mercado das garrafas plásticas atingiu 48,54% da receita global em 2025, mas as bolsas flexíveis estão no caminho certo para um CAGR de 8,54% até 2031, devido à eficiência de armazenamento e cargas de frete mais leves. Esses formatos colapsáveis reduzem a área de armazém em aproximadamente 60%, uma vantagem decisiva para hospitais urbanos onde o espaço exige aluguéis premium. As bolsas não-PVC Ecoflac da B. Braun e Viaflex da Baxter já vencem licitações europeias com critérios de sustentabilidade, enquanto instalações asiáticas focadas em custo adotam bolsas de PVC, mas podem mudar de posição caso os mandatos de reciclagem se intensifiquem. As garrafas plásticas continuam sendo preferidas para infusões por gravidade manual em cuidados domiciliares, onde os pacientes valorizam a rigidez e a visibilidade da taxa de gotejamento, sustentando uma base considerável apesar do crescimento mais lento. As garrafas de vidro agora atendem mercados de nicho em partes da África e da América Latina, onde a vidraria reutilizável ainda é esterilizada, mas sua participação global continua a diminuir.

Os fabricantes integram bolsas com dispositivos de transferência de sistema fechado para reduzir a contaminação, uma característica alinhada com os controles de infecção pós-pandemia. A economia logística também é relevante: um palete de bolsas flexíveis pesa até 20% menos do que recipientes rígidos equivalentemente preenchidos, reduzindo as emissões e os custos de transporte. Hospitais no Nordeste dos EUA relataram um retorno do investimento em nove meses após a mudança para formatos de bolsa, uma vez que as taxas de manuseio de resíduos e as economias de espaço físico foram contabilizadas. Por outro lado, questões de reciclabilidade persistem porque filmes poliméricos multicamadas complicam a triagem do fluxo de resíduos. Produtores que exploram filmes monomateriais ou quimicamente recicláveis podem obter vantagem à medida que as regras de relatórios de carbono se intensificam.

Por Tamanho de Volume: Bolsas de Médio Porte Apoiam o Crescimento Ambulatorial

A categoria de 101–250 mL liderou o mercado de Solução Salina Normal para Uso Parenteral com uma participação de 55,43% em 2025, impulsionada por sua adequação aos protocolos de diluição de antibióticos e hidratação de rotina. As bolsas intermediárias de 251–500 mL são o claro líder de crescimento, avançando a um CAGR de 8,43%, à medida que os centros de cirurgia ambulatorial padronizam tamanhos que minimizam o desperdício durante procedimentos de 60 a 180 minutos. Os recipientes grandes de 501–1.000 mL se expandem amplamente com a demanda de UTI, mas sem um impulso específico do segmento.

A migração ambulatorial influencia a adoção de tamanhos intermediários, à medida que os pagadores direcionam casos de baixa complexidade para longe de leitos hospitalares mais caros. Essa mudança se alinha com as tendências de infusão domiciliar, onde bombas portáteis favorecem reservatórios gerenciáveis de 250 mL. As seringas de flush pré-preenchidas, tipicamente de 3–10 mL, conquistam um microssegmento de crescimento rápido graças aos programas de mitigação de CLABSI. Os hospitais dos EUA gastam aproximadamente USD 48.000 por CLABSI, tornando o preço premium das seringas facilmente justificável quando as taxas de infecção caem. No entanto, a inflação das matérias-primas desafia a rentabilidade das seringas, a menos que seja compensada por linhas de montagem altamente automatizadas.

Por Aplicação: Protocolos de Controle de Infecção Impulsionam as Soluções de Lavagem

Os usos de injeção intravenosa representaram 71,34% da receita de 2025, mas o crescimento se alinha com a trajetória mais ampla do mercado. As soluções de flush/bloqueio de cateter registram o ritmo mais rápido, a um CAGR de 8,65% até 2031, catalisadas pelos requisitos de acreditação da Joint Commission que priorizam seringas pré-preenchidas para a manutenção de linhas centrais. Os hospitais relatam que a obrigatoriedade de flushes de uso único reduziu os incidentes de contaminação relatados em 15%, reforçando a justificativa clínica. Os fabricantes respondem com embalagens estéreis e prontas para uso que liberam a mão de obra de enfermagem anteriormente gasta no preparo de solução salina a partir de frascos a granel. A integração com conectores fechados, como observado no portfólio da ICU Medical, agiliza ainda mais o fluxo de trabalho.

Por Usuário Final: Ambientes Ambulatoriais Superam os Hospitais

Os hospitais ainda geram 58,65% dos gastos, mas crescem moderadamente ao ano à medida que a expansão de leitos se estabiliza nas economias maduras. Clínicas e centros de cirurgia ambulatorial, por outro lado, crescerão 9,43% ao ano, impulsionados por incentivos dos pagadores e avanços tecnológicos que permitem procedimentos ambulatoriais de maior complexidade. Os ambientes de saúde domiciliar seguem de perto, à medida que bombas portáteis e códigos de reembolso mais amplos estendem a terapia para as residências. A mudança favorece bolsas e seringas menores, forçando os fabricantes a ajustar os mixes de produção. Os hospitais respondem formando subsidiárias ambulatoriais, mas os equipamentos de manipulação instalados os vinculam a formatos legados de grande volume, limitando a agilidade.

Por Canal de Distribuição: Atacadistas Corroem a Dominância das Organizações de Compras em Grupo

Licitações diretas e acordos de compra em grupo controlavam 48,65% das vendas de 2025. Distribuidores e atacadistas, capazes de realizar entregas rápidas em crises, capturam participação a um CAGR de 9,21% até 2031. McKesson, AmerisourceBergen e Cardinal Health expandem a logística refrigerada e os programas de estoque de emergência para atender a essa demanda crescente. As farmácias online permanecem um nicho; regras rígidas de prescrição e desafios da cadeia de frio mantêm a penetração modesta, apesar do momentum moderado de CAGR. Estratégias de dupla fonte agora ocupam posição de destaque nos critérios de avaliação de compras, favorecendo fabricantes capazes de fornecimento omnicanal.

Análise Geográfica

A América do Norte gerou 42,67% da receita global em 2025 devido à maturidade do mercado e à substituição incremental por cristaloides balanceados. Os danos causados pelo furacão de 2024 que paralisou a planta North Cove da Baxter revelaram os riscos da produção concentrada; as subsequentes orientações de conservação da FDA e a diversificação de fornecedores dos contratos de compra em grupo têm efeitos duradouros na estratégia de abastecimento. O sistema de pagador único do Canadá e o papel do México como local de nearshoring influenciam a dinâmica regional, com os custos de mão de obra mais baixos do México atraindo nova capacidade voltada para a demanda dos EUA.

A Ásia-Pacífico apresenta a expansão mais rápida, a um CAGR de 7,54% até 2031, impulsionada pela construção de infraestrutura na China, Índia, Vietnã e Indonésia. O Grupo Kelun da China exporta para 80 países, capitalizando vantagens de custo, enquanto a iniciativa "Make in India" fortalece a fabricação doméstica e a capacidade de exportação. As nações do Sudeste Asiático recebem investimento estrangeiro direto que adiciona linhas de injetáveis estéreis, estreitando as cadeias de suprimentos regionais e reduzindo a dependência de importações europeias. Mercados maduros como o Japão ainda crescem, refletindo o aumento dos volumes de procedimentos em populações envelhecidas, equilibrado pelos esforços de contenção de custos.

A Europa respondeu por uma porcentagem significativa dos gastos globais em 2025. As regras revisadas do Anexo 1 aumentam as despesas de conformidade, consolidando a produção entre grandes players como Fresenius Kabi e B. Braun. A demografia envelhecida continua a impulsionar a demanda de base, mas as medidas de austeridade no Sul da Europa e a mudança do Reino Unido em direção à cirurgia de dia moderam o volume geral. As diretivas de sustentabilidade da União Europeia influenciam ainda mais as decisões de embalagem, favorecendo linhas não-PVC que comandam pequenos prêmios de preço.

O Oriente Médio e África e a América do Sul combinados representaram uma participação menor da receita de 2025. Os países do Conselho de Cooperação do Golfo investem em hospitais terciários que favorecem soluções premium prontas para uso, enquanto as licitações africanas frequentemente premiam o menor preço, beneficiando fornecedores chineses e indianos. A expansão da saúde universal do Brasil canaliza demanda consistente, mas sujeita os fornecedores a tetos de preços de referência que limitam a margem. No geral, o crescimento dos mercados emergentes supera o das regiões desenvolvidas, reequilibrando o portfólio geográfico dos produtores multinacionais.

Cenário Competitivo

O mercado de solução salina normal para uso parenteral permanece moderadamente concentrado. Baxter, Fresenius Kabi e B. Braun coletivamente detêm uma participação global significativa em 2025, mas o incidente de North Cove demonstrou que a escala não garante a continuidade do fornecimento. A aquisição de USD 2,4 bilhões da Smiths Medical pela ICU Medical sinalizou uma mudança para soluções de terapia integrada, acoplando bombas a consumíveis para capturar fluxos de receita integrados de maior margem. Os fabricantes chineses Kelun Group e Cisen Pharmaceutical aproveitam bases de custo ultrabaixas para vencer contratos sensíveis ao preço na África e na América Latina, embora auditorias de qualidade rigorosas limitem sua penetração nas licitações da América do Norte e da Europa Ocidental.

A diferenciação estratégica se alinha com as prioridades regionais. Os incumbentes ocidentais investem em filmes não-PVC e compatibilidade com sistemas fechados para atender aos critérios de sustentabilidade e controle de infecções, enquanto os produtores asiáticos apostam na otimização de custos por meio de plantas de alto volume. A inovação de processos permanece incremental; o preenchimento automatizado e o monitoramento ambiental em tempo real são padrão, mas o status de commodity mantém os gastos com P&D modestos. As mudanças regulatórias agora exigem planejamento de redundância, favorecendo multinacionais com instalações geograficamente dispersas. Produtores regionais menores se concentram em seringas de flush de nicho ou se posicionam como embaladores contratados para marcas globais.

Os fabricantes também exploram o agrupamento de serviços. A Fresenius Kabi oferece gerenciamento total de terapia intravenosa, incluindo bombas, acessórios e plataformas eletrônicas de inventário que vinculam os clientes a acordos plurianuais. A B. Braun conquista licitações europeias premium combinando bolsas Ecoflac com parcerias de reciclagem que facilitam os relatórios de desvio de resíduos dos hospitais. Enquanto isso, os relacionamentos com distribuidores se estreitam: McKesson e Cardinal Health assinam contratos plurianuais de garantia de fornecimento que penalizam entregas não realizadas, elevando o padrão de confiabilidade operacional.

Líderes do Setor de Solução Salina Normal para Uso Parenteral

Baxter International Inc.

Fresenius Kabi AG

Kelun Group

B. Braun Melsungen AG

ICU Medical, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: De acordo com a 2 Minute Medicine, crianças hospitalizadas devem receber fluidos isotônicos, como solução salina normal a 0,9%, em vez de soluções hipotônicas para suas necessidades de manutenção de rotina.

- Outubro de 2025: A B. Braun Medical Inc. (B. Braun), um player reconhecido em terapia de infusão e fabricação farmacêutica, lançou Midazolam em Injeção de Cloreto de Sódio a 0,8% no mercado dos EUA. As injeções sem conservantes serão oferecidas em duas concentrações: 50 mg em 50 mL e 100 mg em 100 mL.

Escopo do Relatório Global do Mercado de Solução Salina Normal para Uso Parenteral

De acordo com o escopo do relatório, a solução salina normal para uso parenteral é uma solução estéril e isotônica de cloreto de sódio a 0,9% em água, administrada por via intravenosa para manter o equilíbrio hídrico e eletrolítico. É comumente utilizada para hidratação, administração de medicamentos e como veículo para outras terapias intravenosas. A solução imita de perto o plasma natural do organismo, garantindo um tratamento seguro e eficaz.

O Mercado de Solução Salina Normal para Uso Parenteral é Segmentado por Tipo de Embalagem (Bolsas Flexíveis, Garrafas Plásticas e Garrafas de Vidro), Tamanho de Volume (≤100 mL, 101–250 mL, 251–500 mL e 501–1.000 mL), Aplicação (Injeção Intravenosa, Injeção Intramuscular, Flush/Bloqueio de Cateter), Usuário Final (Hospitais, Clínicas e Centros de Cirurgia Ambulatorial e Ambientes de Saúde Domiciliar), Canal de Distribuição (Licitações Diretas e Compras em Grupo, Distribuidores/Atacadistas e Farmácias Online) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Bolsas Flexíveis |

| Garrafas Plásticas |

| Garrafas de Vidro |

| ≤100 mL |

| 101 - 250 mL |

| 251 - 500 mL |

| 501 - 1.000 mL |

| Injeção Intravenosa |

| Injeção Intramuscular |

| Lavagem / Bloqueio de Cateter |

| Hospitais |

| Clínicas e Centros de Cirurgia Ambulatorial |

| Ambientes de Saúde Domiciliar |

| Licitações Diretas e Compras em Grupo |

| Distribuidores / Atacadistas |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Embalagem | Bolsas Flexíveis | |

| Garrafas Plásticas | ||

| Garrafas de Vidro | ||

| Por Tamanho de Volume | ≤100 mL | |

| 101 - 250 mL | ||

| 251 - 500 mL | ||

| 501 - 1.000 mL | ||

| Por Aplicação | Injeção Intravenosa | |

| Injeção Intramuscular | ||

| Lavagem / Bloqueio de Cateter | ||

| Por Usuário Final | Hospitais | |

| Clínicas e Centros de Cirurgia Ambulatorial | ||

| Ambientes de Saúde Domiciliar | ||

| Por Canal de Distribuição | Licitações Diretas e Compras em Grupo | |

| Distribuidores / Atacadistas | ||

| Farmácias Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Solução Salina Normal para Uso Parenteral até 2031?

A previsão é que o mercado atinja USD 5,53 bilhões até 2031, com base em um CAGR de 6,74%.

Qual região registrará o crescimento mais rápido até 2031?

A Ásia-Pacífico lidera com um CAGR projetado de 7,54% até 2031, impulsionada pela construção de hospitais na China, Índia e Sudeste Asiático.

Por que as bolsas IV flexíveis estão ganhando participação em relação às garrafas plásticas?

As bolsas flexíveis reduzem o espaço de armazenamento em até 60%, diminuem o peso do frete e atendem cada vez mais aos requisitos de sustentabilidade nas principais licitações.

Como o fechamento da planta da Baxter em 2024 afetou a dinâmica de fornecimento?

A interrupção removeu 60% da capacidade de fluidos IV dos Estados Unidos, desencadeou declarações de escassez do FDA e forçou os hospitais a diversificar fornecedores, remodelando os contratos de compra.

Qual segmento de aplicação está se expandindo mais rapidamente?

As soluções de flush e bloqueio de cateter, impulsionadas por mandatos de controle de infecções, estão crescendo a um CAGR de 8,65% até 2031.

Quais estratégias competitivas os líderes de mercado estão usando para manter a participação?

Os líderes investem em embalagens sem PVC, redundância geográfica e pacotes de produtos integrados que combinam solução salina com bombas de infusão e acessórios.

Página atualizada pela última vez em: