Tamanho e Participação do Mercado de Radiologia Intervencionista

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Radiologia Intervencionista por Mordor Intelligence

O tamanho do mercado de radiologia intervencionista deve crescer de USD 28,55 bilhões em 2025 para USD 30,15 bilhões em 2026 e está previsto para atingir USD 39,65 bilhões até 2031 a um CAGR de 5,62% no período 2026-2031. A rápida migração da cirurgia aberta para terapias minimamente invasivas guiadas por imagem sustenta essa expansão, reduzindo os tempos de recuperação e diminuindo o gasto total para pagadores e prestadores. A inteligência artificial incorporada em suítes de imagem avançadas melhora a orientação em tempo real, eleva a qualidade do atendimento e estimula os volumes de procedimentos em casos cardiovasculares, oncológicos e neurovasculares complexos. A demanda também se beneficia de um aumento mundial nas doenças crônicas que requerem intervenções repetidas e gestão de longo prazo da doença. Ao mesmo tempo, os centros ambulatoriais capturam fluxos de procedimentos em mudança à medida que os modelos de reembolso por valor recompensam ambientes de atendimento com boa relação custo-eficiência. O intensificado investimento em P&D dos principais fabricantes sustenta um forte pipeline de dispositivos, software e robótica que ampliam o conjunto de pacientes endereçáveis e abrem fluxos de receita de consumíveis de alta margem.

Principais Conclusões do Relatório

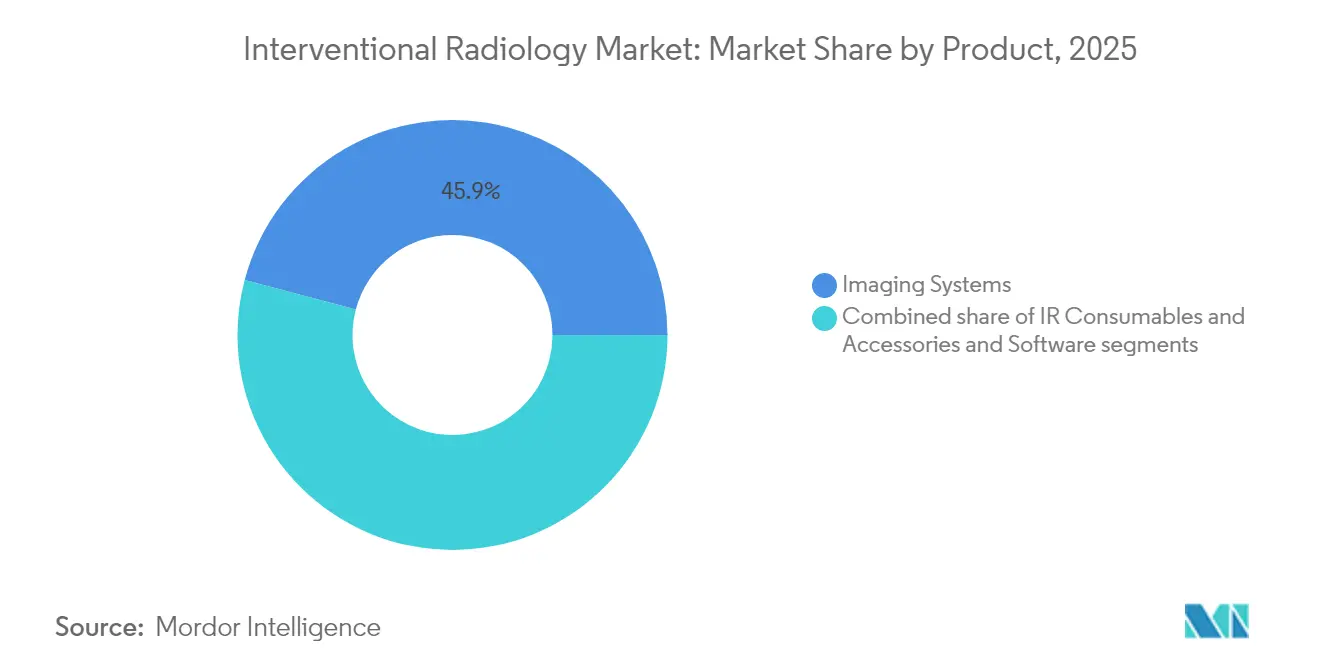

- Por produto, os Sistemas de Imagem lideraram com 45,88% de participação na receita em 2025, enquanto os Consumíveis de RI estão projetados para expandir a um CAGR de 7,1% até 2031.

- Por tipo de procedimento, os procedimentos Diagnósticos representaram 37,65% da participação do mercado de radiologia intervencionista em 2025; os procedimentos Terapêuticos estão avançando a um CAGR de 7,32% até 2031.

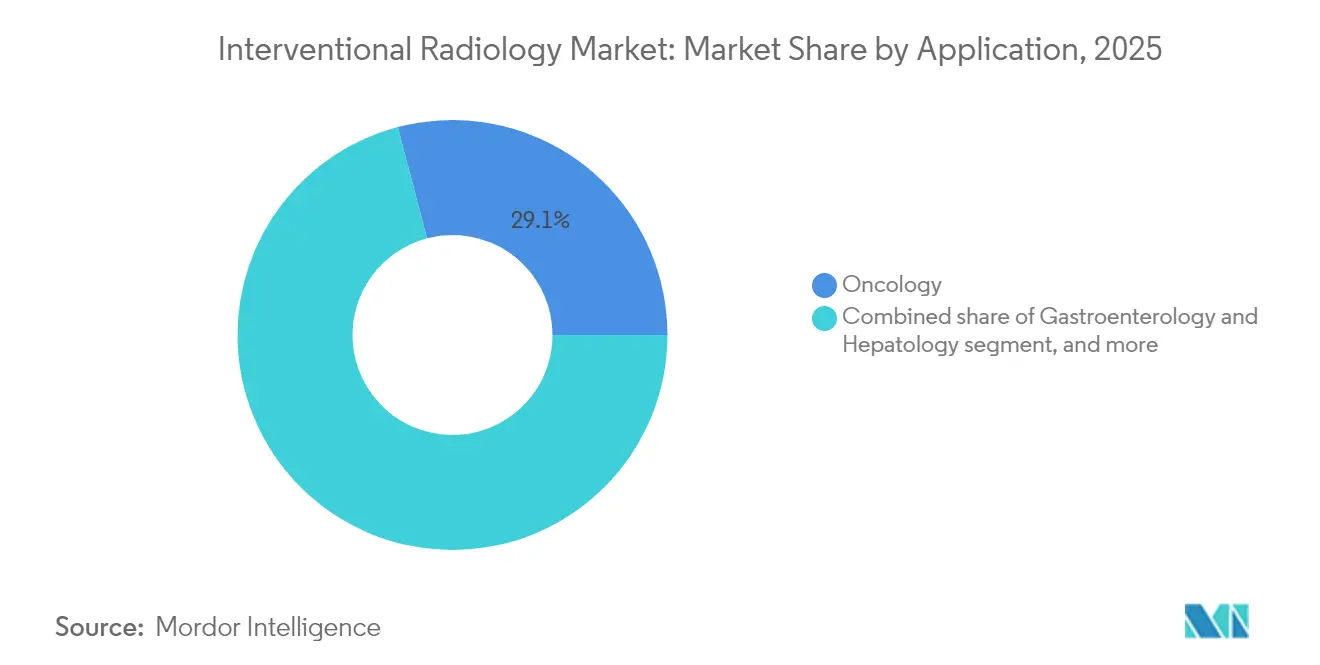

- Por aplicação, a Oncologia capturou 29,10% da receita em 2025, enquanto Urologia e Nefrologia está prevista para crescer a um CAGR de 7,85% até 2031.

- Por usuário final, os Hospitais retiveram 57,10% da receita em 2025, porém Laboratórios Baseados em Consultório e Centros de Imagem estão expandindo a um CAGR de 8,12% até 2031.

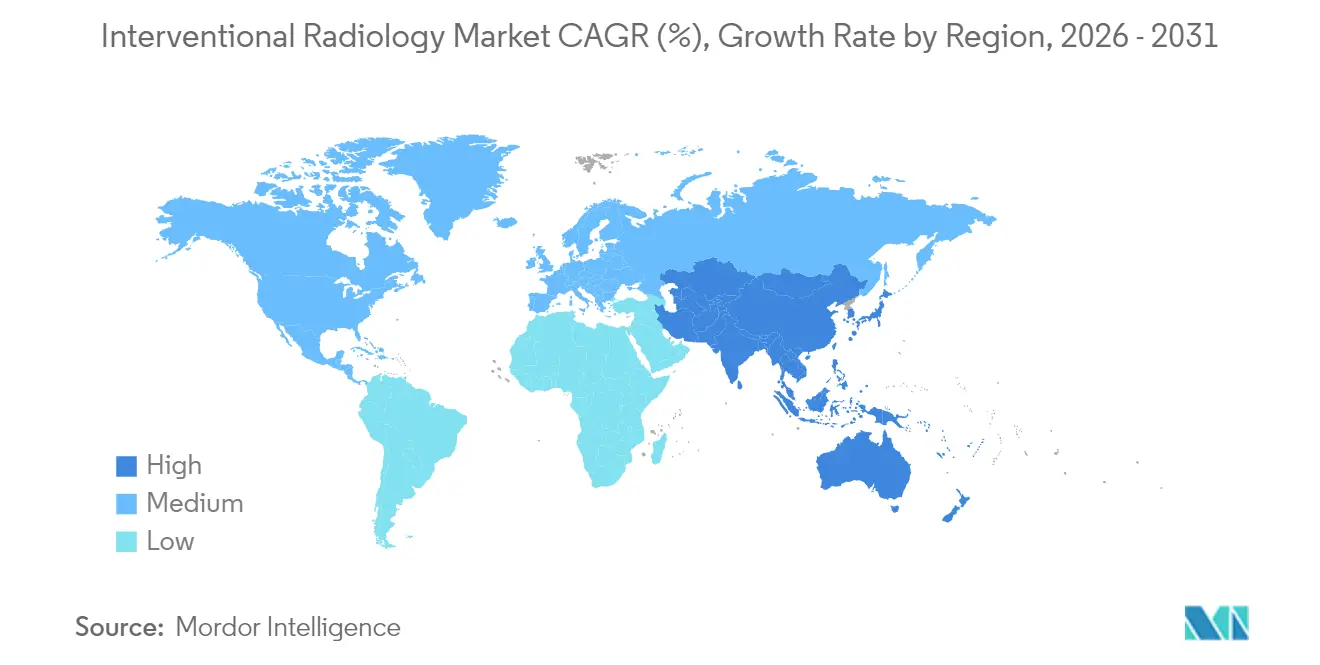

- Por geografia, a América do Norte deteve 42,60% de participação na receita em 2025, enquanto a Ásia-Pacífico está definida para crescer mais rapidamente a um CAGR de 6,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Radiologia Intervencionista

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas e relacionadas ao estilo de vida | +1.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços contínuos em tecnologias de imagem minimamente invasivas | +1.8% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão das aplicações de radiologia intervencionista em áreas terapêuticas | +1.1% | Mercados desenvolvidos em todo o mundo | Médio prazo (2-4 anos) |

| Mudança em direção a ambientes de tratamento ambulatorial e de curta permanência | +0.9% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescentes investimentos de capital em infraestrutura de imagem de alto padrão | +0.7% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Crescente suporte de reembolso para procedimentos guiados por imagem | +0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas e Relacionadas ao Estilo de Vida

As cargas cardiovasculares e oncológicas elevam a demanda por intervenções baseadas em cateter que oferecem benefícios clínicos duradouros. A substituição transcateter da valva aórtica sozinha gerou quase USD 7 bilhões em 2024, sinalizando uma absorção sustentada de procedimentos. Os avanços neurovasculares, como o sistema WEB da Terumo Corp., alcançaram uma taxa de oclusão de 86,5% para aneurismas rompidos, ampliando as indicações anteriormente tratadas por craniotomia aberta. As terapias para doença arterial periférica avançam com o stent dissolvível Esprit BTK da Abbott Laboratories, aprovado pela FDA, projetado para mais de 20 milhões de americanos afetados. À medida que a expectativa de vida aumenta, as comorbidades crônicas geram pipelines de procedimentos constantes, ancorando o crescimento de longo prazo do mercado de radiologia intervencionista.

Avanços Contínuos em Tecnologias de Imagem Minimamente Invasivas

A inteligência artificial reduz os tempos de fluoroscopia e a dose de radiação, exemplificado pelo Ciartic Move da Siemens Healthineers, que acelera os procedimentos de coluna e pelve em até 50%. A robótica integrada com IA permite a estimulação do ramo esquerdo do feixe sem fio, realizada pela primeira vez com a plataforma investigacional de estimulação do sistema de condução da Abbott Laboratories. O Lumina 3D da RapidAI reconstrói imagens neurológicas de alta qualidade em minutos, abordando a escassez de tecnólogos e apoiando fluxos de trabalho de AVC sensíveis ao tempo. A Koninklijke Philips aprofunda a capacidade de inovação por meio de uma colaboração de vários anos com a NVIDIA para desenvolver modelos fundamentais de ressonância magnética que oferecem planejamento de exame sem cliques. Em conjunto, esses desenvolvimentos aumentam a precisão dos procedimentos e criam diferenciação defensável para suítes de imagem premium.

Expansão das Aplicações de Radiologia Intervencionista em Áreas Terapêuticas

A ablação por radiofrequência e micro-ondas reduz a necessidade de cirurgia da tireoide, fornecendo alternativas guiadas por imagem com baixas taxas de complicação. Ensaios clínicos como o GENESIS II validam a embolização da artéria genicular para osteoartrite do joelho, abrindo novos caminhos de gestão da dor. Os limites da ablação hepática se ampliam por meio dos sistemas de micro-ondas IntelliBlate, que exibem zonas de ablação em tempo real, reduzindo o tecido colateral. A nova orientação de aquisição radiológica da FDA dos EUA reduz o atrito regulatório, acelerando a entrada no mercado de novos dispositivos. Essa diversificação permite que os médicos abordem um espectro mais amplo de doenças, elevando as taxas de utilização em todo o mercado de radiologia intervencionista.

Mudança em Direção a Ambientes de Tratamento Ambulatorial e de Curta Permanência

A angiografia cerebral realizada em centros endovasculares ambulatoriais valida uma mudança pioneira pela cardiologia intervencionista. Redes de imagem apoiadas por capital privado expandem-se geograficamente, aumentando o acesso dos pacientes e otimizando as estruturas de custo por meio de instalações de alto rendimento. As preferências dos consumidores favorecem locais convenientes, impulsionando a participação da imagem ambulatorial de 40% em 2024 para 46% em três anos. Campi de saúde integrados que co-localizam imagem com atenção primária agilizam os encaminhamentos e encurtam os ciclos de atendimento. Essas mudanças redistribuem a receita entre os ambientes de atendimento e ampliam a demanda por plataformas de imagem móveis e compactas adequadas a laboratórios baseados em consultório.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e operacionais de suítes de imagem híbridas | -0.8% | Mercados emergentes em todo o mundo | Longo prazo (≥ 4 anos) |

| Regulamentações rigorosas de segurança radiológica e encargos de conformidade | -0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez de radiologistas intervencionistas qualificados e equipe | -0.5% | Global, mais aguda em regiões rurais e emergentes | Médio prazo (2-4 anos) |

| Pressão competitiva de especialidades endovasculares alternativas | -0.3% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Operacionais de Suítes de Imagem Híbridas

As suítes híbridas que combinam angiografia, TC e ressonância magnética podem ultrapassar vários milhões de USD e requerem blindagem especializada, atualizações de climatização e integração de software multimodal. Contratos de serviço contínuos e treinamento de equipe elevam o custo total de propriedade e desencorajam a adoção em hospitais com orçamento restrito. A Siemens Healthineers mitiga essas barreiras por meio de Parcerias de Valor de uma década que amortizam os custos de modernização e padronizam as frotas de equipamentos. No entanto, as pequenas instalações frequentemente buscam fusões para acessar financiamento e aquisição conjunta, retardando a difusão em sistemas de saúde menos desenvolvidos.

Regulamentações Rigorosas de Segurança Radiológica e Encargos de Conformidade

O Regulamento do Sistema de Qualidade alterado da FDA harmoniza-se com a ISO 13485, exigindo que os fabricantes de dispositivos alinhem documentação, rastreabilidade e gestão de riscos até fevereiro de 2026[1]Administração de Alimentos e Medicamentos dos EUA, "Emendas ao Regulamento do Sistema de Qualidade," fda.gov. Os prestadores de saúde também devem investir em programas de dosimetria e auditorias periódicas de equipamentos, elevando os custos operacionais e prolongando as atualizações das instalações. Embora essas regras melhorem a segurança do paciente, elas prolongam os prazos de comercialização e favorecem os incumbentes com infraestruturas de conformidade estabelecidas, restringindo o impulso de novos entrantes no mercado de radiologia intervencionista.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Consumíveis Impulsionam a Receita Apesar da Dominância da Imagem

Em 2025, os Sistemas de Imagem retiveram uma participação de 45,88%, sublinhando seu papel fundamental no planejamento e orientação de procedimentos. Atualizações contínuas de recursos — como algoritmos de remoção óssea treinados por IA no syngo DynaCT da Siemens — sustentam ciclos recorrentes de substituição de capital mesmo com o aperto dos orçamentos. Os Consumíveis de RI, no entanto, exibem um CAGR de 7,1% até 2031, refletindo sua vantagem de receita recorrente à medida que os volumes de casos aumentam. Cateteres de uso único e espirais de embolização reduzem os riscos de contaminação cruzada e simplificam o controle de estoque, tornando-os atraentes para laboratórios ambulatoriais onde o giro é alto. O tamanho do mercado de radiologia intervencionista para consumíveis está projetado para se ampliar rapidamente à medida que a complexidade terapêutica aumenta.

Acessórios e software de fluxo de trabalho superam o crescimento de hardware porque a análise em nuvem reduz o tempo de inatividade das modalidades e otimiza o agendamento. O ressonância magnética BlueSeal sem hélio da Koninklijke Philips economiza quase 40 MWh anualmente por unidade, ilustrando como a eficiência ecológica complementa o desempenho clínico. Os sistemas de fluoroscopia que incluem monitoramento de dose habilitado por IA atendem aos mandatos de segurança mais rigorosos e atraem hospitais de médio porte. No geral, a infraestrutura de imagem madura prepara o terreno para a absorção de descartáveis de alta margem, impulsionando uma expansão lucrativa em todo o mercado de radiologia intervencionista.

Por Tipo de Procedimento: Crescimento Terapêutico Supera a Base Diagnóstica

Os procedimentos terapêuticos estão avançando a um CAGR de 7,32%, impulsionados por avanços em dispositivos como a endoprótese impermeável a células Wrapsody da Merit Medical Systems, que alcançou forte perviedade primária para acesso de hemodiálise. A angioplastia e o stenting se beneficiam de arcabouços absorvíveis que apoiam a cicatrização vascular enquanto garantem a liberação de medicamentos, como a plataforma Esprit BTK da Abbott Laboratories. A progressão da tecnologia de ablação produz limites de lesão previsíveis e reduz a lesão colateral, ampliando as indicações de oncologia e gestão da dor. Consequentemente, o tamanho do mercado de radiologia intervencionista atribuído aos serviços terapêuticos está projetado para atingir USD 26,85 bilhões até 2031 no nível do segmento.

Os procedimentos diagnósticos detêm uma participação de 37,65%, fornecendo roteiros de imagem essenciais para os intervencionistas, mas gerando menor receita por caso. No entanto, as inovações em TC de feixe cônico e angiografia assistida por IA melhoram a precisão diagnóstica, apoiando indiretamente a expansão terapêutica. A biópsia e a drenagem permanecem vitais para o estadiamento oncológico e o controle de infecções. A base diagnóstica duradoura garante um fluxo constante de pacientes para o pipeline terapêutico, sustentando o impulso de crescimento no mercado mais amplo de radiologia intervencionista.

Por Aplicação: Liderança da Oncologia Desafiada pelo Avanço da Urologia

A Oncologia permanece a maior aplicação, detendo 29,10% da receita em 2025 por meio de quimioembolização hepática e ablação tumoral que demonstram resultados de sobrevivência superiores em comparação com a cirurgia em coortes de pacientes selecionados. A inovação em dispositivos — como microcateteres de precisão e esferas carregadas de medicamentos — amplia o escopo para malignidades pancreáticas e renais. No entanto, Urologia e Nefrologia está escalando mais rapidamente a um CAGR de 7,85%, impulsionada pela embolização da artéria prostática respaldada por diretrizes que oferece alívio duradouro dos sintomas para hiperplasia prostática benigna. A aprovação da FDA para denervação renal por ultrassom para hipertensão expande ainda mais a base de pacientes endereçáveis.

As intervenções de Cardiologia persistem no manejo de cardiopatia estrutural e embolia pulmonar, enquanto os casos de gastroenterologia aproveitam a recanalização da veia porta e a drenagem biliar para adiar intervenções cirúrgicas. Os procedimentos musculoesqueléticos e de gestão da dor completam os nichos emergentes, sublinhando o alcance terapêutico crescente da indústria de radiologia intervencionista em diversos estados de doença.

Por Usuário Final: Instalações Ambulatoriais Desafiam a Dominância Hospitalar

Os Hospitais controlam 57,10% da receita de 2025 devido às capacidades de cuidados intensivos e prontidão para complicações emergentes. Eles permanecem centrais para conselhos multidisciplinares de tumores e casos cirúrgico-intervencionistas combinados. No entanto, os Laboratórios Baseados em Consultório e os Centros de Imagem especializados estão expandindo a um CAGR de 8,12%, auxiliados por menor custo operacional, localizações convenientes e fluxos de trabalho personalizados. O tamanho do mercado de radiologia intervencionista para Laboratórios Baseados em Consultório está no caminho de superar USD 9,85 bilhões até 2031, à medida que a paridade de reembolso para procedimentos selecionados nivela o campo econômico.

Os Centros Cirúrgicos Ambulatoriais exploram o credenciamento simplificado para adotar intervenções complexas, como angiografia cerebral ambulatorial com perfis de segurança comparáveis aos ambientes hospitalares. Os sistemas de saúde respondem por meio de redes de raio e cubo que ancoram casos complexos em hospitais principais enquanto canalizam intervenções de rotina para centros satélites, preservando o alcance de mercado em meio à mudança ambulatorial.

Análise Geográfica

A América do Norte comandou 42,60% da receita em 2025, apoiada por diretrizes clínicas estabelecidas, alta penetração de dispositivos e robustos compromissos de P&D, incluindo a expansão de instalações de USD 150 milhões da Siemens Healthineers nos Estados Unidos. As pressões de pagamento surgem à medida que o Medicare implementa uma redução de 2,83% na tabela de honorários e um corte projetado de 4% nos reembolsos de radiologia intervencionista, estimulando o investimento dos prestadores em capacidade ambulatorial com boa relação custo-eficiência. Iniciativas regulatórias como o caminho de Cobertura Transitória para Tecnologias Emergentes da FDA agilizam a absorção no mercado de dispositivos inovadores, sustentando o fluxo de inovação apesar do aperto fiscal.

A Ásia-Pacífico registra o crescimento mais rápido a um CAGR de 6,05%, impulsionada por grandes necessidades procedimentais não atendidas, construção de hospitais urbanos e joint ventures. A parceria da Inari Medical com a 6 Dimensions Capital acelera a comercialização de dispositivos de trombectomia na Grande China, ilustrando a colaboração estrangeiro-doméstica que localiza terapias avançadas. Os governos priorizam a infraestrutura de imagem e o treinamento de médicos para conter o turismo médico de saída, enquanto alianças público-privadas aproveitam plataformas em nuvem para escalar ferramentas de IA em redes regionais.

A Europa mantém uma expansão estável ancorada por padrões rigorosos de segurança de dispositivos e fortes redes de hospitais universitários. A Koninklijke Philips liderou os pedidos de patente no Escritório Europeu de Patentes com 594 pedidos de tecnologia médica em 2024, reforçando a reputação de inovação da região. Os sistemas da Europa Oriental alocam fundos de coesão da União Europeia para atualizar laboratórios de angiografia, aumentando a capacidade de procedimentos. O Oriente Médio e África e a América do Sul permanecem incipientes, mas mostram adoção acelerada à medida que iniciativas de treinamento como o programa Road2IR da Tanzânia completam mais de 1.500 procedimentos com altas taxas de sucesso. Os fabricantes de equipamentos originais multinacionais adaptam pacotes de financiamento para penetrar nesses mercados sensíveis ao valor, diversificando os fluxos de receita em todo o mercado global de radiologia intervencionista.

Cenário Competitivo

O cenário é moderadamente consolidado, com conglomerados de imagem, especialistas em cateter e empresas emergentes de robótica competindo em ecossistemas integrados. A Siemens Healthineers aumentou a receita de Terapias Avançadas em 8,0% em 2025 e garantiu uma parceria de modernização de 10 anos com a Tower Health, reforçando sua abordagem de plataforma para imagem, software e pacotes de serviços. A Koninklijke Philips investe fortemente em colaboração de IA, visando fluxos de trabalho contínuos desde a aquisição até o relatório, enquanto enfatiza a ressonância magnética sem hélio para reduzir os custos do ciclo de vida.

Fusões e aquisições estratégicas redefinem os limites do mercado. A aquisição de USD 4,9 bilhões da Inari Medical pela Stryker concede entrada imediata na trombectomia venosa de alto crescimento e expande sua franquia vascular. A Boston Scientific ampliou seu arsenal de oncologia hepática ao adquirir dispositivos da Intera Oncology que fornecem quimioterapia por infusão arterial hepática. Os inovadores em robótica buscam disrupção em nichos; a Stereotaxis solicitou aprovação da FDA para seu cateter EMAGIN, com o objetivo de integrar navegação magnética com imagem 3D para procedimentos endovasculares.

Os portfólios de patentes permanecem fossos críticos. A Koninklijke Philips controla 50.500 direitos de patente ativos globalmente, garantindo liberdade de operação em IA, bobinas de gradiente de ressonância magnética e algoritmos de otimização de dose. Ao mesmo tempo, pequenas empresas de dispositivos aproveitam uma iteração mais rápida para atingir indicações específicas, frequentemente fazendo parceria com grandes fabricantes de equipamentos originais para escala de comercialização. A intensidade competitiva deve aumentar à medida que os modelos de reembolso favorecem resultados clínicos diferenciados que justificam preços premium, obrigando todos os participantes a acelerar os ciclos de inovação em todo o mercado de radiologia intervencionista.

Líderes da Indústria de Radiologia Intervencionista

Shimadzu Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers AG

Fujifilm Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Stryker concluiu sua aquisição de USD 4,9 bilhões da Inari Medical, entrando no espaço vascular periférico focado em tecnologias de tratamento de tromboembolismo venoso.

- Maio de 2025: A Abbott Laboratories obteve aprovação da FDA para o sistema de substituição transcateter da valva mitral Tendyne, o primeiro dispositivo a substituir valvas mitrais calcificadas sem cirurgia.

- Maio de 2025: A Siemens Healthineers investiu USD 150 milhões em instalações novas e expandidas nos EUA para melhorar o acesso a terapias de imagem e minimamente invasivas.

- Maio de 2025: A Koninklijke Philips NV anunciou uma colaboração com a NVIDIA para desenvolver modelos de IA que automatizam o planejamento de exames de ressonância magnética e o aprimoramento de imagens.

- Abril de 2025: A RadNet concluiu sua aquisição de USD 103 milhões em ações da iCAD, expandindo a capacidade de IA em imagem de mama e cérebro.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de radiologia de intervenção (RI) como o valor gerado quando os médicos realizam procedimentos diagnósticos ou terapêuticos minimamente invasivos sob orientação em tempo real por raio-X, ultrassom, TC ou RM. As receitas incluem salas de imagiologia dedicadas, cateteres, fios-guia, balões, stents, dispositivos de embolização e o software de estação de trabalho que os integra. De acordo com a Mordor Intelligence, as taxas de procedimento, os scanners de diagnóstico de uso geral e os contratos de serviço puros situam-se fora deste âmbito financeiro, pelo que não são contabilizados aqui.

Exclusões de Âmbito: Dispositivos de imagiologia de diagnóstico autónomos, serviços de teleradiologia e terapias com cateter não guiadas por imagem estão excluídos.

Visão Geral da Segmentação

- Por Produto

- Sistemas de Imagem

- Sistemas de Angiografia

- Sistemas de Fluoroscopia

- Tomógrafos Computadorizados

- Sistemas de Ressonância Magnética

- Consumíveis de RI

- Cateteres e Fios-Guia

- Sistemas de Balão e Stent

- Dispositivos de Embolização e Trombo

- Acessórios e Software

- Sistemas de Imagem

- Por Tipo de Procedimento

- Diagnóstico

- Angiografia

- Biópsia e Drenagem

- Terapêutico

- Angioplastia e Stenting

- Embolização

- Ablação

- Diagnóstico

- Por Aplicação

- Cardiologia

- Oncologia

- Gastroenterologia e Hepatologia

- Urologia e Nefrologia

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Laboratórios Baseados em Consultório e Centros de Imagem

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com radiologistas, enfermeiros de laboratório de cateterismo, engenheiros biomédicos e administradores de pagadores na América do Norte, Europa, Ásia-Pacífico e no Golfo, para verificar as curvas de adoção, os movimentos de ASP e as taxas de migração para ambulatório. Estas entrevistas, combinadas com um breve inquérito web a centros ambulatórios, ajudaram-nos a colmatar lacunas de dados e a validar os pressupostos do modelo.

Investigação Documental

Começámos com fontes públicas, como os registos de doenças crónicas da OMS, as Contas de Saúde da OCDE, o censo anual da Society of Interventional Radiology e conjuntos de dados de altas hospitalares a nível nacional, que ancoram a prevalência de doenças, os volumes de procedimentos e a base instalada de equipamentos. Os fluxos de expedição de dispositivos foram analisados através de painéis de dados aduaneiros (UN Comtrade, Volza) e dos relatórios 10-K das empresas, enquanto os panoramas de patentes da Questel nos ajudaram a mapear as próximas atualizações de modalidades. Os recursos de subscrição do Dow Jones Factiva e do D&B Hoovers forneceram então divisões de receitas oportunas para os principais fornecedores.

Uma vez que os dados abertos em algumas regiões continuam a ser escassos, os nossos analistas complementaram o acima exposto com revistas científicas revistas por pares, portais de contratação pública governamental e comunicados de imprensa que detalham aquisições de capital ou alterações de diretrizes. As fontes listadas são meramente ilustrativas; muitas mais foram referenciadas ao longo do nosso trabalho documental.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo converte as contagens nacionais de procedimentos de angiografia, ablação e embolização em conjuntos de procura potencial, que são depois testados sob pressão com consolidações seletivas de baixo para cima de expedições de fornecedores e verificações de ASP × volume amostradas. As variáveis-chave do modelo incluem tendências de prevalência oncológica e cardiovascular, crescimento da base instalada de salas de angiografia, rácios de descartáveis por procedimento, variações no tempo médio de internamento e movimentos cambiais. Os resultados são previstos até 2030 utilizando regressão multivariada com sobreposições de suavização exponencial. Os intervalos de coeficientes foram alinhados com o consenso de especialistas para capturar cenários plausíveis de tecnologia e reembolso.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de três camadas: análises automatizadas de variância, verificações cruzadas por analistas pares e aprovação final pelo responsável do setor. Atualizamos o ficheiro anualmente e reabrimo-lo a meio do ciclo se eventos regulatórios ou de recolha alterarem os sinais de procura. Uma breve auditoria é realizada novamente imediatamente antes da entrega.

Por que Razão a Linha de Base do Mercado de Radiologia de Intervenção da Mordor Garante Fiabilidade

As estimativas publicadas divergem frequentemente porque as empresas escolhem diferentes categorias de receitas, alavancas de crescimento e cadências de atualização. A nossa seleção disciplinada de âmbito e a re-referenciação anual reduzem esse ruído para os decisores.

Os principais fatores de divergência incluem se os descartáveis além do laboratório de cateterismo são incorporados, a agressividade com que a inflação de ASP é aplicada, e se os scanners exclusivamente de diagnóstico são agrupados com os sistemas de RI. O nosso ano de base reflete o universo restrito e ligado a procedimentos para o qual os hospitais orçamentam, ao passo que alguns editores alargam as definições ou extrapolam tendências anteriores sem validação recente.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 28,55 mil milhões (2025) | Mordor Intelligence | - |

| USD 32,95 mil milhões (2025) | Global Consultancy A | Inclui implantes vasculares e descartáveis de sala de recuperação, e aplica uma escalada de ASP mais acentuada |

| USD 28,83 mil milhões (2025) | Industry Analyst B | Contabiliza a receita de imagiologia de diagnóstico autónoma como parte do âmbito de RI |

Estas comparações mostram que quando a expansão do âmbito ou multiplicadores de inflação não testados entram na equação, os totais variam amplamente. Ao ancorar os valores em variáveis claramente rastreáveis e repetindo as nossas verificações cruzadas todos os anos, a Mordor fornece uma linha de base equilibrada e transparente que os utilizadores podem replicar e em que podem confiar.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de radiologia intervencionista?

O mercado está avaliado em USD 30,15 bilhões em 2026 e está previsto para atingir USD 39,65 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

Os Consumíveis de RI estão expandindo a um CAGR de 7,1% à medida que os volumes de casos terapêuticos aumentam e os dispositivos de uso único ganham preferência.

Por que as instalações ambulatoriais estão ganhando participação de mercado?

Custos operacionais mais baixos, conveniência para o paciente e mudanças no reembolso estão direcionando procedimentos dos hospitais para Laboratórios Baseados em Consultório e Centros de Imagem, onde o crescimento é de 8,12% de CAGR.

Qual região geográfica oferece o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR de 6,05% devido a investimentos em infraestrutura, grandes populações de pacientes e joint ventures estratégicas.

Como a IA e a robótica estão influenciando a indústria de radiologia intervencionista?

A IA encurta os tempos de procedimento e melhora a precisão, enquanto a robótica permite a navegação complexa de cateter, juntas melhorando os resultados e diferenciando sistemas premium.

Quais são os principais desafios enfrentados pelos novos entrantes?

Os altos custos de capital para suítes híbridas e as regulamentações rigorosas de segurança radiológica aumentam as barreiras, favorecendo os participantes estabelecidos com fortes capacidades de conformidade.

Página atualizada pela última vez em: