Tamanho e Participação do Mercado de Dispositivos de Cardiologia Intervencionista

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

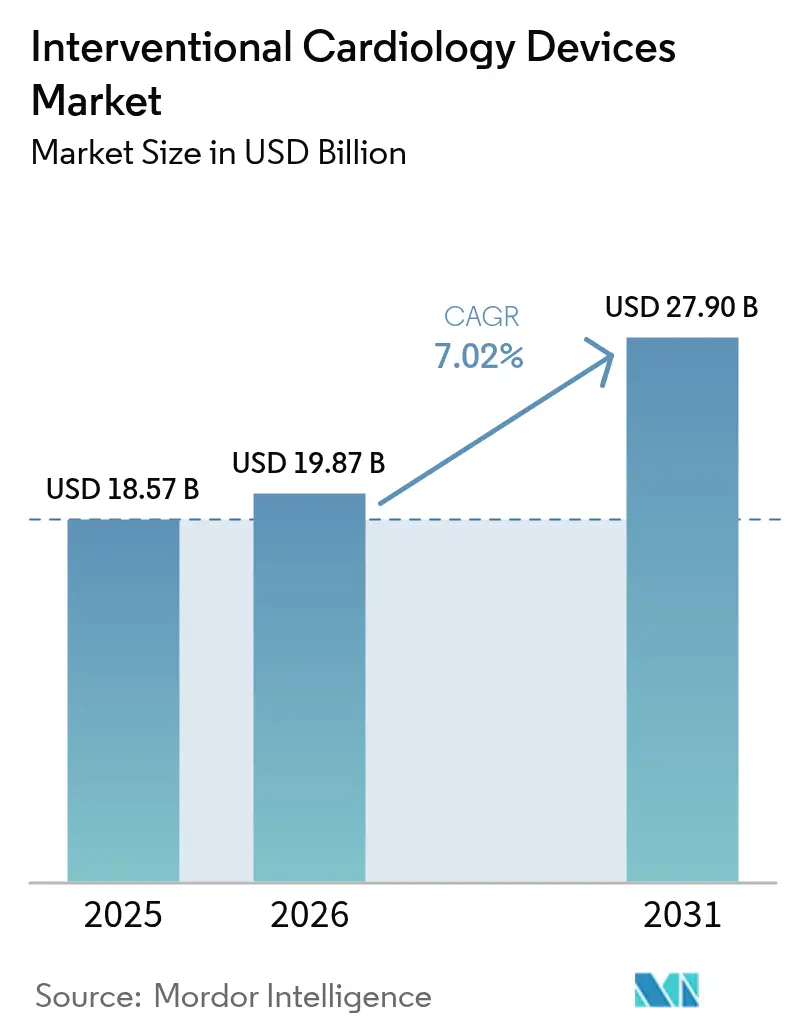

| Tamanho do Mercado (2026) | 19.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.9 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Cardiologia Intervencionista por Mordor Intelligence

O tamanho do mercado de dispositivos de cardiologia intervencionista foi avaliado em USD 18,57 bilhões em 2025 e estima-se que cresça de USD 19,87 bilhões em 2026 para atingir USD 27,9 bilhões até 2031, a um CAGR de 7,02% durante o período de previsão (2026-2031). O crescimento atual é sustentado pela rápida adoção de procedimentos minimamente invasivos que dependem de stents farmacológicos, sistemas de litotripsia intravascular (IVL) e imagens aprimoradas por inteligência artificial. A crescente carga global de doença arterial coronariana (DAC), juntamente com protocolos de alta no mesmo dia e a adoção de centros cirúrgicos ambulatoriais (CCA), continua a ampliar o conjunto de pacientes endereçáveis. Os pipelines de produtos estão migrando para plataformas de hastes mais finas e biorreabsorvíveis, à medida que reguladores e prestadores de serviços enfatizam cada vez mais a segurança a longo prazo e a sustentabilidade. A intensidade competitiva está aumentando à medida que grandes fabricantes buscam aquisições que agregam tecnologias diferenciadas e fortalecem as cadeias de suprimentos. O escrutínio regulatório crescente, a escassez de mão de obra e a legislação sobre materiais representam obstáculos, mas não desviaram a trajetória ascendente do mercado.

Principais Conclusões do Relatório

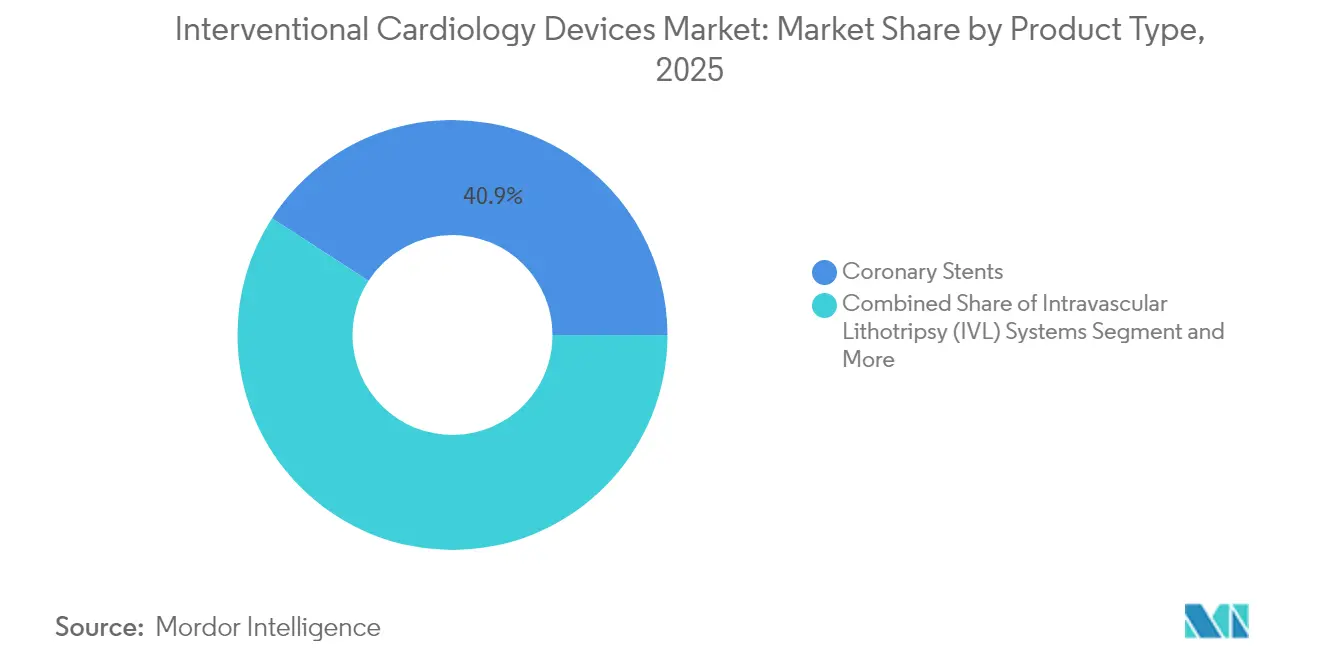

- Por tipo de produto, os stents coronários lideraram com 40,86% da participação do mercado de dispositivos de cardiologia intervencionista em 2025, enquanto os sistemas de IVL têm projeção de crescimento a um CAGR de 10,75% até 2031.

- Por usuário final, os hospitais detinham 66,88% do tamanho do mercado de dispositivos de cardiologia intervencionista em 2025; os CCA apresentam o crescimento mais rápido, a um CAGR de 10,35% até 2031.

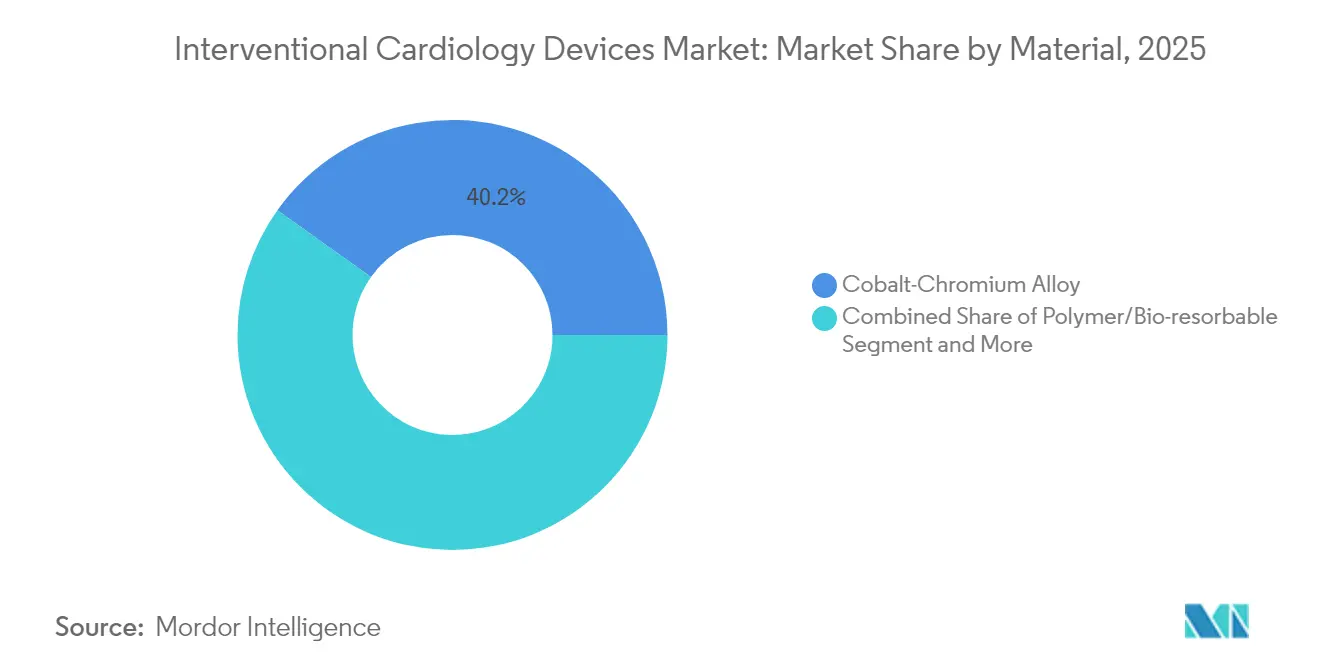

- Por material, as ligas de cobalto-cromo responderam por 40,15% da participação na receita em 2025, enquanto as plataformas de polímero e biorreabsorvíveis avançam a um CAGR de 11,85%.

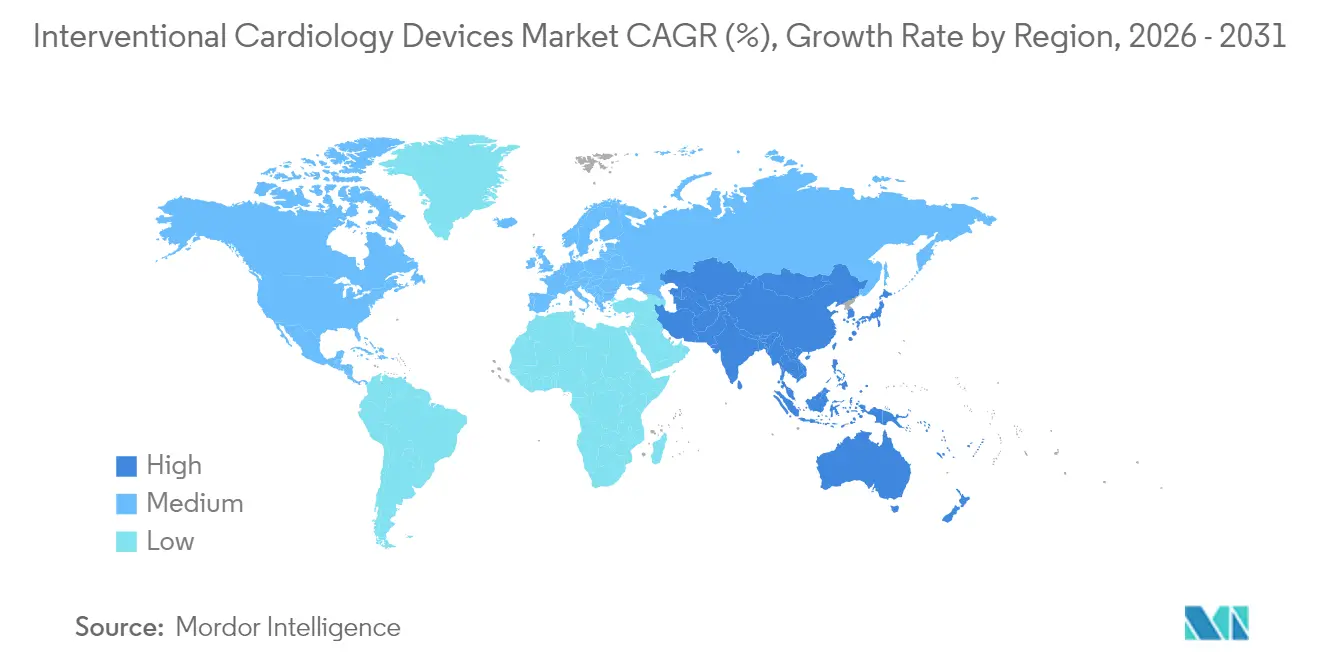

- Por geografia, a América do Norte detinha 41,25% do mercado de dispositivos de cardiologia intervencionista em 2025, mas a Ásia-Pacífico está se expandindo a um CAGR de 12,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Dispositivos de Cardiologia Intervencionista*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da prevalência de DAC e volume de ICP | +1.8% | América do Norte, Europa, APAC | Longo prazo (≥ 4 anos) |

| Migração para terapias minimamente invasivas | +1.5% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Erosão de preços de stents farmacológicos (DES) | +1.2% | APAC, América Latina | Médio prazo (2-4 anos) |

| Imagens e suporte à decisão aprimorados por IA | +0.9% | América do Norte, UE, APAC | Curto prazo (≤ 2 anos) |

| Alta no mesmo dia e migração para CCA | +0.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Impulso à sustentabilidade para biorreabsorvíveis | +0.4% | UE, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de DAC e Procedimentos de ICP

A DAC continua sendo a principal causa global de mortalidade, afetando mais de 20 milhões de adultos somente nos Estados Unidos. O envelhecimento populacional, a obesidade e os estilos de vida sedentários estão aumentando a demanda por procedimentos, particularmente para doença multivascular e lesões calcificadas complexas que se beneficiam da terapia de IVL. Os mercados da Ásia-Pacífico apresentam o crescimento mais acentuado à medida que a urbanização altera os padrões alimentares e de atividade física. As reintervenções agora constituem uma parcela maior do volume de procedimentos, pois a DAC é gerenciada como uma condição crônica, sustentando a utilização de dispositivos além do atendimento de episódio único.

Aceleração da Migração para Terapias Minimamente Invasivas

Hospitais e pagadores favorecem abordagens percutâneas que encurtam as internações e reduzem complicações. A pandemia de COVID-19 reforçou essa preferência e catalisou a adoção de balões farmacológicos e arcabouços biorreabsorvíveis[1]JACC, "Princípios de Alta no Mesmo Dia," jacc.org. As imagens assistidas por IA aprimoram a precisão, reduzem a carga de contraste e ampliam a elegibilidade para pacientes idosos ou com comorbidades antes considerados de alto risco para cirurgia aberta.

Erosão Contínua de Preços dos DES Ampliando o Conjunto Endereçável

A entrada de genéricos e a escala de fabricação estão reduzindo os preços unitários dos DES em até 40% nos mercados emergentes, permitindo que os hospitais ampliem os programas de ICP sem comprometer os resultados. Os incentivos de compras baseadas em valor aceleram ainda mais a migração para plataformas custo-efetivas, especialmente designs de hastes ultrafinas e polímeros biodegradáveis que mantêm o desempenho clínico[2]EuroIntervention, "Regulamentação de Dispositivos Médicos na Europa," eurointervention.pcronline.com.

Adoção de Imagens Pré-ICP Aprimoradas por IA e Suporte à Decisão

A reserva de fluxo fracionado derivada de tomografia computadorizada da HeartFlow reduziu angiografias invasivas desnecessárias em mais de 90.000 pacientes do NHS, validando a triagem habilitada por IA em escala nacional. As parcerias entre empresas de análise de imagens e fabricantes de dispositivos estão integrando a caracterização de placas e a visualização em 3D ao fluxo de trabalho rotineiro, melhorando as taxas de sucesso na primeira tentativa e reduzindo a exposição à radiação.

Análise de Impacto das Restrições do Mercado de Dispositivos de Cardiologia Intervencionista*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vias regulatórias rigorosas em múltiplas regiões | −1.1% | UE, Estados Unidos, Japão | Médio prazo (2-4 anos) |

| Escassez global de pessoal em laboratórios de cateterismo | −0.8% | América do Norte rural, regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Eficácia da farmacoterapia de primeira linha | −0.6% | Mercados de alta renda | Longo prazo (≥ 4 anos) |

| Legislação antipolímero sobre o fornecimento de polímeros | −0.4% | América do Norte, UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vias Regulatórias Rigorosas em Múltiplas Regiões

O Regulamento de Dispositivos Médicos da UE exige dados clínicos mais rigorosos e vigilância pós-comercialização, aumentando o tempo de entrada no mercado e os custos de conformidade. Simultaneamente, os Estados Unidos intensificaram a supervisão de recalls após vários eventos de Classe I[3]U.S. FDA, "Recall Classe I Cateter VARIPULSE," fda.gov. Requisitos regionais divergentes obrigam os fabricantes a executar programas de aprovação paralelos, sobrecarregando os inovadores de menor porte.

Escassez Global de Pessoal em Laboratórios de Cateterismo e Cardiologistas Intervencionistas

Um déficit projetado de 8.650 cardiologistas nos EUA até 2037 ameaça a capacidade, com áreas rurais sem cobertura em tempo integral para 22 milhões de residentes. Os pipelines de treinamento de enfermeiros e técnicos de laboratório de cateterismo ficam aquém da demanda, levando a maiores atrasos no agendamento e subutilização do capital instalado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Dispositivos de Cardiologia Intervencionista

Por Tipo de Produto:

Sistemas de IVL Impulsionam a InovaçãoOs stents coronários geraram a maior receita, detendo 40,86% do mercado de dispositivos de cardiologia intervencionista em 2025, sustentados pela demanda duradoura por intervenções percutâneas. As plataformas de IVL, embora incipientes, têm previsão de avançar a um CAGR de 10,75% até 2031. O tamanho do mercado de dispositivos de cardiologia intervencionista para a tecnologia de IVL deve se expandir significativamente à medida que lesões fortemente calcificadas passam a ser tratadas com maior frequência por via percutânea. Stents farmacológicos de hastes ultrafinas e arcabouços biorreabsorvíveis de próxima geração reduzem a reestenose e facilitam a cicatrização fisiológica do vaso. Os stents metálicos simples estão agora reservados para pacientes que necessitam de terapia antiplaquetária dupla abreviada. Os balões de PTCA e os fios-guia mantêm crescimento estável de volume, com os balões farmacológicos ganhando atenção para o manejo da reestenose intra-stent após a aprovação da plataforma Agent pela FDA em 2024.

Adjuntos procedimentais como cateteres de IVUS e OCT se beneficiam de sobreposições de IA que refinam a avaliação de lesões e otimizam o dimensionamento dos dispositivos. Os dispositivos de hemostasia que permitem a deambulação imediata são parte integrante dos protocolos de alta no mesmo dia. Coletivamente, essas inovações aumentam a eficiência dos procedimentos e ampliam o alcance clínico da ICP.

Por Usuário Final:

CCA Aceleram a Mudança do MercadoOs hospitais representaram 66,88% da receita do mercado em 2025, devido à infraestrutura que suporta intervenções de alto risco e cobertura 24 horas. Os volumes dos CCA, no entanto, estão crescendo a um CAGR de 10,35% à medida que o reembolso do Medicare se expande e as evidências clínicas confirmam a paridade de segurança com os ambientes hospitalares. Se a penetração atingir metade dos casos elegíveis, os sistemas de saúde poderiam economizar USD 200–500 milhões por ano sem comprometer os resultados. O tamanho do mercado de dispositivos de cardiologia intervencionista para procedimentos em CCA está prestes a se ampliar à medida que as eficiências dos laboratórios de cateterismo e os protocolos padronizados reduzem os custos operacionais.

Os laboratórios híbridos de cateterismo cardíaco combinam os recursos hospitalares com a eficiência dos CCA, oferecendo uma opção intermediária para casos de risco moderado. A alta no mesmo dia, endossada pelo Colégio Americano de Cardiologia, sustenta essa estratégia de migração e impulsiona a aquisição de dispositivos de fechamento que minimizam o tempo de recuperação.

Por Material:

Plataformas Biorreabsorvíveis Ganham ImpulsoAs ligas de cobalto-cromo mantiveram 40,15% da participação na receita em 2025 por sua resistência e visibilidade fluoroscópica. As ligas de platina-cromo e nitinol dominam nichos especializados que exigem radiopacidade ou autoexpansão. Os materiais à base de polímero e totalmente biorreabsorvíveis têm projeção de crescimento anual de 11,85%, incentivados pelo paradigma de "não deixar nada para trás". O arcabouço Esprit BTK da Abbott obteve aprovação da FDA em 2024, demonstrando resultados superiores de salvamento de membros. A participação de mercado de dispositivos de cardiologia intervencionista de plataformas ecologicamente corretas deve se expandir ainda mais à medida que a iminente proibição de DEHP na Califórnia obriga os fabricantes a reformular os plásticos. Os arcabouços à base de ferro agora apresentam reabsorção completa em 18 meses, preservando a força radial e superando as limitações mecânicas anteriores.

Análise Geográfica

Mercado de Dispositivos de Cardiologia Intervencionista na América do Norte e Europa

A América do Norte liderou o mercado de dispositivos de cardiologia intervencionista com 41,25% da receita em 2025, impulsionada pela ampla cobertura de seguros, robustas redes de pesquisa clínica e rápida adoção de imagens guiadas por IA. A região também está na vanguarda da adoção de centros cirúrgicos ambulatoriais e da alta no mesmo dia para ICP complexas, embora a vigilância de recalls da FDA e a escassez de profissionais em laboratórios de cateterismo moderem o crescimento. A Europa segue como um mercado maduro, porém favorável à inovação, onde iniciativas de sustentabilidade incentivam o uso de arcabouços biorreabsorvíveis e cadeias de suprimentos com menor emissão de carbono. Os custos de conformidade com o MDR pesam sobre os pequenos fabricantes, mas Alemanha e França continuam a conduzir projetos-piloto de uso humano precoce de dispositivos de próxima geração.

Mercado de Dispositivos de Cardiologia Intervencionista na Ásia-Pacífico

A Ásia-Pacífico é o principal motor de crescimento, com uma CAGR prevista de 12,05%. A expansão do seguro público na China e o boom na construção de hospitais estão ampliando os volumes de ICP, enquanto o ambiente de preços controlados da Índia favorece plataformas de stents farmacológicos custo-efetivas, ancoradas na produção local. O rigoroso processo de aprovação do Japão retarda os lançamentos, mas garante preços premium após a obtenção da autorização. Coreia do Sul e Austrália demonstram alta qualidade nos procedimentos e integração precoce de IA, posicionando-se como polos secundários de inovação. Em conjunto, essas tendências estão prestes a remodelar a dinâmica competitiva regional e redistribuir os futuros fluxos de receita dentro do mercado de dispositivos de cardiologia intervencionista.

Panorama regulatório

A supervisão regulatória de dispositivos de cardiologia intervencionista continua a se tornar mais rigorosa nos principais mercados, com o Regulamento de Dispositivos Médicos da União Europeia (EU MDR) elevando as expectativas quanto a evidências clínicas e acompanhamento pós-comercialização para produtos cardiovasculares implantáveis. Sob o quadro de transição estendido do MDR (Regulamento (UE) 2023/607), o cronograma de implementação é escalonado, incluindo 31 de dezembro de 2027 para dispositivos implantáveis de Classe III e Classe IIb, e 31 de dezembro de 2028 para as demais classes, enquanto 26 de maio de 2026 serviu como marco de conformidade para dispositivos implantáveis sob encomenda de Classe III.

Nos Estados Unidos, as ações e orientações da FDA influenciam o tempo até o lançamento no mercado e as obrigações de ciclo de vida para plataformas baseadas em cateter e habilitadas por software usadas em laboratórios de cateterismo. Em abril de 2026, a FDA emitiu uma ordem final classificando um cateter de recuperação de filtro de veia cava inferior alimentado a laser como Classe II com controles especiais, refletindo uma abordagem baseada em risco para a classificação e os controles de ferramentas cardiovasculares especializadas. Além das exigências regionais, os fabricantes estão desenvolvendo confiança regulatória e convergência por meio do International Medical Device Regulators Forum (IMDRF), que publicou seu Regulatory Reliance Programs Playbook em fevereiro de 2026 para apoiar caminhos de tomada de decisão mais harmonizados e reduzir revisões duplicadas para acesso multinacional.

Análise da cadeia de valor

A cadeia de valor dos dispositivos de cardiologia intervencionista começa com fornecedores upstream de insumos especializados, como ligas de cobalto-cromo e nitinol, polímeros, revestimentos de fármacos e componentes eletrônicos usados em imagem, robótica e software habilitado por IA. As atividades midstream abrangem manufatura de precisão, revestimento, esterilização, embalagem e documentação do sistema de qualidade por fabricantes de equipamentos originais (OEMs) e parceiros de desenvolvimento e fabricação por contrato, seguidas de autorização ou aprovação regulatória e geração de evidências clínicas por meio de programas de IDE e vigilância pós-comercialização. No downstream, os dispositivos passam por licitações e aquisições centralizadas até hospitais, laboratórios de cateterismo cardíaco e centros cirúrgicos ambulatoriais, apoiados por redes de distribuidores, especialistas clínicos de campo e organizações de serviço que mantêm plataformas de capital, como consoles de imagem.

Em 2025, as restrições do lado da oferta foram moldadas por prazos de entrega estendidos para materiais e eletrônicos especializados, além de preocupações com logística e fricção comercial que aumentaram o risco de continuidade para descartáveis de alto volume (stents, balões, fios-guia e dispositivos de fechamento). Esses estrangulamentos reforçaram estratégias como envolvimento antecipado de fornecedores na seleção de materiais, fornecimento duplo e presença de manufatura localizada para reduzir a exposição a mudanças tarifárias e disrupções geopolíticas. Do lado da demanda, a migração dos provedores para alta no mesmo dia e ambientes de centros cirúrgicos ambulatoriais (ASC) aumenta a ênfase na previsibilidade de disponibilidade de produtos, configurações de kits simplificadas e capacidades de suporte de fornecedores que reduzem o tempo de procedimento e sua variação.

Cenário Competitivo

O mercado de dispositivos de cardiologia intervencionista é moderadamente consolidado. Abbott, Medtronic, Boston Scientific e Johnson & Johnson dominam coletivamente por meio de portfólios abrangentes e distribuição global. A Johnson & Johnson concluiu a aquisição da Shockwave Medical por USD 13,1 bilhões em 2024, obtendo uma posição de liderança na tecnologia de IVL. A Teleflex anunciou a aquisição da unidade de intervenção vascular da Biotronik por EUR 760 milhões em 2025, adicionando balões farmacológicos e capacidade de DES.

Os pipelines de P&D enfatizam imagens habilitadas por IA, stents de hastes mais finas e materiais totalmente absorvíveis. A opção de participação acionária da Medtronic na CathWorks sublinha a convergência estratégica entre diagnóstico e terapia. Fabricantes regionais menores competem em preço e agilidade regulatória local, particularmente na China e na Índia, enquanto as consolidações de práticas de cardiologia por fundos de private equity nos Estados Unidos estão começando a influenciar as decisões de compra por meio de contratos centralizados. Eventos recorrentes de recall elevam o risco reputacional e podem remodelar rapidamente as posições de participação, reforçando a importância da vigilância pós-comercialização e da gestão proativa da qualidade em todo o setor de dispositivos de cardiologia intervencionista.

Líderes do Setor de Dispositivos de Cardiologia Intervencionista

Cook Medical Inc.

Abbott Laboratories

Boston Scientific Corporation

Terumo Medical Corporation

Medtronic plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Dispositivos de Cardiologia Intervencionista

- Abbott Laboratories

- Medtronic

- Boston Scientific

- B. Braun

- Terumo Corp.

- Biosensors International

- BIOTRONIK

- Cardinal Health

- Cook Group

- Koninklijke Philips

- Edwards Lifesciences Corp.

- Nano Therapeutics Pvt. Ltd.

- Shockwave Medical Inc.

- Merit Medical Systems

- Siemens Healthineers

- AngioDynamics

- C. R. Bard (BD)

- MicroPort Scientific Corp.

- Alvimedica

Oportunidades de mercado e perspectivas futuras

Oportunidades estão se formando em torno de plataformas que reduzem a variabilidade processual em ICP complexa, particularmente em doença calcificada e em contextos que adotam caminhos mais rápidos, como alta no mesmo dia e ASCs. Um espaço em branco fundamental é a imagem integrada e o suporte à decisão que conecta a imagem intravascular ao dimensionamento e otimização de dispositivos. Em abril de 2026, a Abbott recebeu autorização da FDA e a marcação CE para o software de imagem coronária com IA Ultreon 3.0, indicando uma comercialização mais ampla da OCT aprimorada por IA em fluxos de trabalho de rotina. A conclusão da aquisição da CathWorks pela Medtronic em abril de 2026 também adiciona fisiologia sem fio (FFRangio) a um portfólio intervencionista maior, apoiando soluções agrupadas que combinam diagnóstico, seleção de terapia e integração do fluxo de trabalho do laboratório de cateterismo.

Dispositivos adjacentes ao procedimento que encurtam o tempo de recuperação e permitem ICP ambulatorial oferecem outra via de expansão, especialmente inovações em fechamento vascular alinhadas com protocolos de ambulação precoce. Em junho de 2026, a aprovação pela FDA do dispositivo de fechamento vascular AbsorbaSeal, da CyndRx, destacou o foco regulatório e clínico contínuo no manejo do acesso femoral, direcionando as aquisições para sistemas de fechamento que padronizam a hemostasia e reduzem complicações. A litotripsia intravascular coronária permanece um tema central de inovação para lesões fortemente calcificadas, apoiada pela geração de evidências, como o programa SEISMIQ 4CE da Boston Scientific, que relatou sucesso no desfecho primário na EuroPCR 2026, mantendo o impulso competitivo em fluxos de trabalho de ICP habilitados por IVL.

Desenvolvimentos Recentes do Setor no Mercado de Dispositivos de Cardiologia Intervencionista

- Abril de 2026: A Abbott recebeu autorização da FDA dos EUA e a marcação CE para o Ultreon 3.0, uma plataforma de software de imagem coronária com IA projetada para aprimorar a ICP guiada por OCT com insights automatizados. A autorização permite uma implementação mais ampla da imagem intravascular aumentada por IA em laboratórios de cateterismo e apoia a diferenciação de fornecedores em torno da integração de fluxo de trabalho e otimização de procedimentos.

- Março de 2025: A Abbott iniciou um estudo clínico nos EUA com 335 pacientes avaliando seu sistema de litotripsia intravascular (IVL) coronária. O estudo adiciona evidências clínicas para o tratamento de lesões coronárias calcificadas e apoia o posicionamento competitivo à medida que a adoção de IVL se expande em ICP complexa.

- Julho de 2024: A Johnson & Johnson concluiu a aquisição da Shockwave Medical por aproximadamente 13,1 bilhões de dólares americanos, adicionando uma franquia líder em IVL a seu portfólio cardiovascular. O negócio acelerou a consolidação na terapia de lesões calcificadas e aumentou a pressão competitiva sobre os fabricantes intervencionistas estabelecidos para ampliar ou firmar parcerias para capacidades de IVL.

Mercado de Dispositivos de Cardiologia Intervencionista Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange a receita de dispositivos de cardiologia intervencionista usados em procedimentos cardíacos e vasculares baseados em cateter, incluindo intervenções coronárias e estruturais realizadas em laboratórios de cateterismo ou salas de cirurgia híbridas, contabilizada em níveis de preço de venda do fabricante.

Exclusões de escopo: Excluem-se modalidades de imagem cardíaca não invasivas, como TC, RM e ecocardiografia, quando vendidas como sistemas de diagnóstico independentes.

Visão geral da segmentação

- Por Tipo de Produto

- Stents Coronários

- Stents Metálicos Simples

- Stents Farmacológicos

- Arcabouços Bioabsorvíveis

- Cateteres

- Cateteres de Angiografia

- Cateteres de IVUS/OCT

- Cateteres-Guia de PTCA

- Balões de PTCA

- Fios-Guia

- Dispositivos de Hemostasia e Fechamento Vascular

- Sistemas de Litotripsia Intravascular (IVL)

- Stents Coronários

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Laboratórios de Cateterismo Cardíaco

- Por Material

- Liga de Cobalto-Cromo

- Liga de Platina-Cromo

- Nitinol

- Polímero/Biorreabsorvível

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando o fluxo do procedimento clínico até os dispositivos consumidos por caso, verificando depois quais dados públicos podem ancorar a demanda. Utilizamos fontes como a Organização Mundial da Saúde para o contexto da carga cardiovascular, estatísticas de saúde da OCDE para indicadores de atividade de procedimentos e hospitalar em vários países, e agências nacionais de saúde, como o CDC dos EUA, para direção de incidência e fatores de risco.

Para traduzir a demanda em valor, revisamos informações regulatórias e de produtos de fontes como os bancos de dados de dispositivos da FDA dos EUA e periódicos selecionados de cardiologia revisados por pares que discutem a adoção de stents, balões, imagem intravascular e terapias estruturais cardíacas. Também usamos relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa para entender a combinação de portfólio e a exposição geográfica, e nos referimos a assinaturas pagas de dados financeiros de empresas e bancos de dados de patentes para apoiar verificações do ciclo de produtos e do tempo de inovação. As fontes documentais listadas aqui são ilustrativas, e muitas outras referências públicas e pagas foram usadas para coleta, verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar as premissas do modelo documental quanto à utilização de dispositivos por procedimento, faixas de preços realistas por geografia e a velocidade com que as terapias mais novas substituem as mais antigas. Conversamos com fabricantes, distribuidores e partes interessadas do lado hospitalar em APAC, EMEA e nas Américas, para que as práticas regionais de reembolso e licitação pudessem ser refletidas nos cálculos finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos: 13% | APAC: 47% |

| Nível médio: 53% | Líderes funcionais/de unidade: 32% | EMEA: 30% |

| Players menores: 20% | Gerentes: 55% | Américas: 23% |

Dimensionamento de mercado e previsão

Nosso dimensionamento começa com uma construção top-down, na qual os volumes de procedimentos pelos principais tipos de intervenção são reconstruídos a partir de indicadores de atividade de saúde e, em seguida, convertidos em demanda de dispositivos usando índices típicos de dispositivos por procedimento. Depois disso, faixas de preço médio de venda são aplicadas por região, com ajustes para mudanças na combinação de produtos entre stents, balões de angioplastia, fios-guia e cateteres, fechamento vascular, aterectomia ou trombectomia, e ferramentas de imagem intravascular ou fisiologia.

Os totais são então corroborados usando verificações bottom-up seletivas, como divisões de receita de fornecedores por linha de produto, verificações de preços amostradas a partir de referências de licitação e preço de lista, e feedback de canal sobre embarques unitários onde há visibilidade. As principais entradas que acompanhamos incluem o crescimento de procedimentos de ICP e cardiopatia estrutural, ciclos de substituição de inventário de laboratórios de cateterismo, cobertura de reembolso para novas terapias, curvas de adoção para imagem intravascular e fisiologia, e padrões regionais de erosão de preços ou premiumização.

Para a previsão, é utilizada análise de cenários para que caminhos de base, conservadores e de adoção mais rápida possam ser testados em relação ao que os entrevistados esperam para o crescimento de procedimentos e preços. Onde os dados bottom-up são escassos em países menores, as lacunas são tratadas usando taxas de procedimento proxy e faixas de preço ajustadas por renda, seguidas de uma revisão em relação às participações regionais implícitas em mercados maiores e mais bem monitorados.

Validação de dados e ciclo de atualização

A validação ocorre em camadas para que grandes erros não passem sem ser detectados. Os resultados do modelo são verificados em relação a sinais independentes, como expansão relatada de laboratórios de cateterismo, cronograma de aprovações regulatórias e comentários de empresas públicas sobre a demanda, e quaisquer variações anuais abruptas são então reabertas e explicadas.

Antes da aprovação final, outro analista revisa a lógica, as principais premissas e as consolidações por país, e reentramos em contato com as fontes quando é encontrada uma discrepância material em volumes, preços ou combinação de produtos. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando grandes eventos de política, reembolso ou produto alteram significativamente a demanda. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível naquele momento.

Tamanho do mercado global de dispositivos de cardiologia intervencionista da Mordor Intelligence comparado a outras estimativas publicadas

É normal observar tamanhos de mercado diferentes para o mesmo tema, porque cada editora traça o limite em um ponto diferente e depois aplica diferentes premissas de preço, combinação de produtos e tempo. As diferenças também surgem quando um modelo se baseia mais em procedimentos e utilização, enquanto outro se apoia mais nas receitas das empresas ou em agrupamentos amplos de dispositivos.

Ao acompanhar a direção do volume de procedimentos, as atualizações de faixas de preço e as mudanças na combinação entre as principais classes de dispositivos, a Mordor Intelligence mantém a estimativa vinculada aos casos de uso intervencionista, em vez de incorporar receita de dispositivos cardiovasculares adjacentes que não são consumidos em intervenções de laboratório de cateterismo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 19,87 bilhões de dólares americanos (2026) | |

| Editora do Setor A | 19,12 bilhões de dólares americanos (2026) | Utiliza uma cesta de dispositivos mais restrita e diferentes faixas de preço regionais, o que pode reduzir o valor de 2026, mesmo que as premissas de crescimento de procedimentos sejam semelhantes. |

| Casa de Pesquisa em Saúde B | 20,19 bilhões de dólares americanos (2024) | Ancora o valor atual a um ano-base anterior e pode transportar preços com atualizações limitadas de inflação e combinação de produtos, o que pode deslocar o ponto de partida em relação a uma visão do ano corrente de 2026. |

A tabela mostra que a diferença é explicada principalmente pelo que é contado como receita intervencionista dentro do escopo, pela escolha do ano-base e pela forma como os preços são transportados. Quando as premissas são explicitadas em torno de procedimentos, utilização e faixas de ASP, o valor final do mercado se torna mais fácil de rastrear e de replicar no planejamento interno.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos de cardiologia intervencionista?

O mercado foi avaliado em USD 19,87 bilhões em 2026 e tem projeção de atingir USD 27,9 bilhões até 2031.

Qual segmento de produto está se expandindo mais rapidamente?

Os sistemas de litotripsia intravascular têm previsão de crescimento a um CAGR de 10,75% até 2031, o mais alto entre todas as categorias de produtos.

Por que os centros cirúrgicos ambulatoriais estão ganhando participação de mercado?

O crescimento dos CCA é impulsionado pelo reembolso do Medicare para ICP, protocolos de alta no mesmo dia e potenciais economias anuais de USD 200–500 milhões quando a penetração atingir 50%.

Como as mudanças regulatórias na Europa estão afetando a disponibilidade de dispositivos?

O Regulamento de Dispositivos Médicos exige mais evidências clínicas e vigilância pós-comercialização, estendendo os prazos de aprovação e aumentando os custos de conformidade para os fabricantes.

Quais materiais devem dominar as futuras plataformas de stents?

As plataformas de polímero e arcabouços totalmente biorreabsorvíveis estão avançando a um CAGR de 11,85%, impulsionados por resultados clínicos favoráveis e mandatos de sustentabilidade, como a proibição de DEHP na Califórnia.

Qual é a magnitude da escassez de mão de obra em cardiologia intervencionista?

Somente os Estados Unidos têm projeção de enfrentar um déficit de 8.650 cardiologistas até 2037, com as regiões rurais experimentando as lacunas mais agudas na cobertura de laboratórios de cateterismo.

Página atualizada pela última vez em: