Tamanho e Participação do Mercado de Telerradiologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

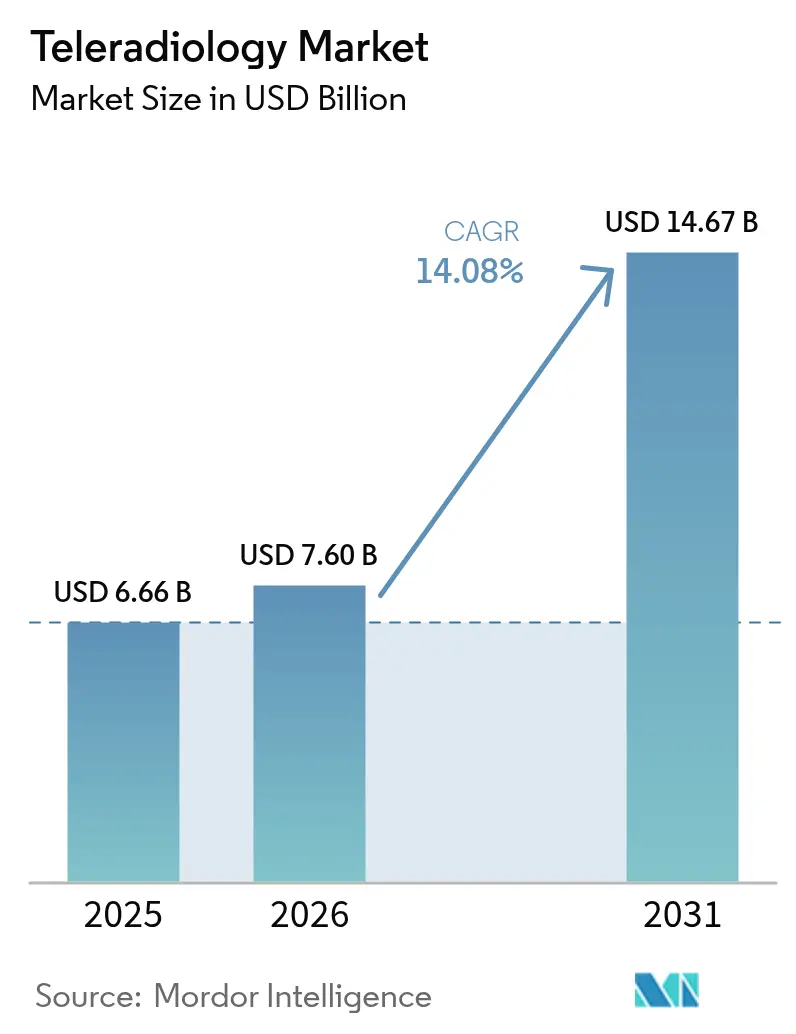

| Tamanho do Mercado (2026) | 7.6 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.08% CAGR |

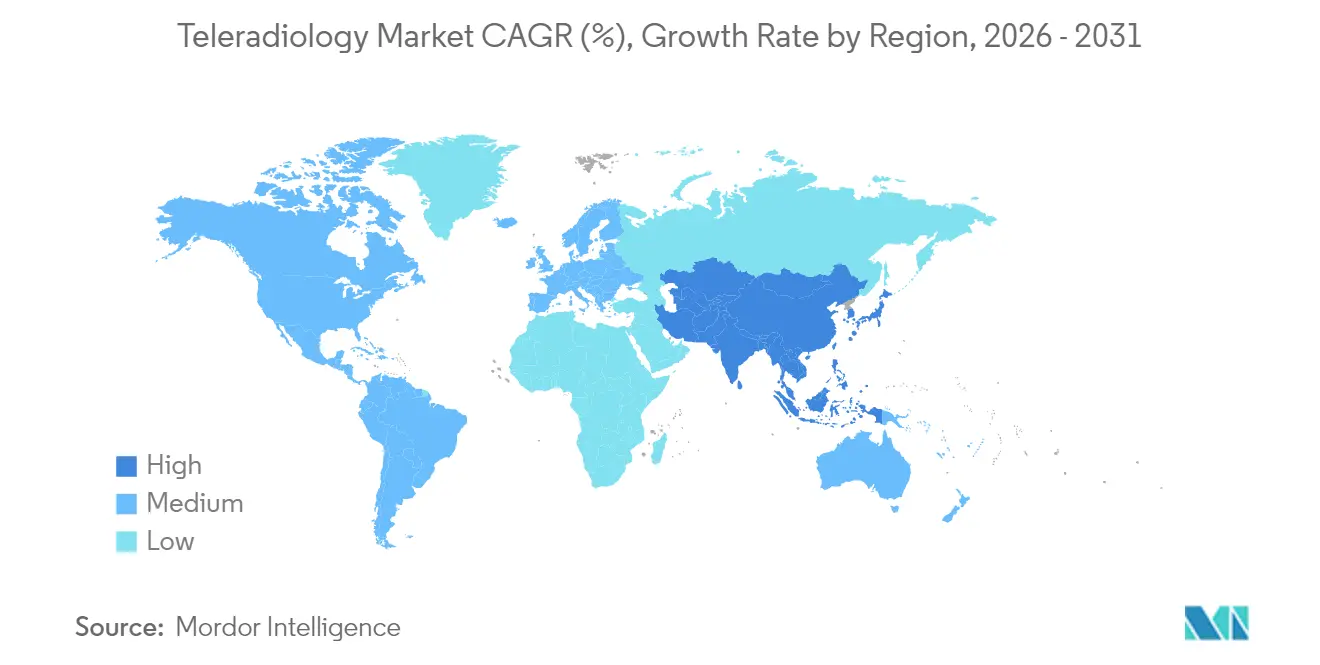

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telerradiologia por Mordor Intelligence

O tamanho do mercado de telerradiologia em 2026 é estimado em USD 7,6 bilhões, crescendo a partir do valor de 2025 de USD 6,66 bilhões, com projeções para 2031 indicando USD 14,67 bilhões, crescendo a um CAGR de 14,08% no período de 2026 a 2031. O avanço está alinhado com a crescente escassez de radiologistas, a rápida expansão da banda larga e as plataformas de imagem baseadas em nuvem que transformam a leitura remota, antes opcional, em uma utilidade clínica central. As lacunas na força de trabalho — que devem deixar o Reino Unido com 40% de déficit de radiologistas até 2028 — espelham déficits semelhantes nos países membros da OCDE e mantêm o diagnóstico remoto em demanda permanente. Ao mesmo tempo, os volumes de radiologia continuam a crescer à medida que populações envelhecidas necessitam de mais imagens seccionais transversais, impulsionando os sistemas de saúde em direção à terceirização de cobertura noturna e leituras de subespecialidade. A triagem habilitada por IA e os visualizadores de zero instalação local reduzem o tempo de resposta e os gastos de capital, atraindo prestadores que buscam crescimento flexível.[1]Fonte: Colégio Americano de Radiologia, "Telerradiologia," acr.org A consolidação está se acelerando: a aquisição da Direct Radiology pela ONRAD em janeiro de 2025 criou uma plataforma de escala atendendo 550 unidades e sinalizou aos investidores que a telerradiologia passou de um serviço fragmentado para uma camada de infraestrutura estratégica.

Principais Conclusões do Relatório

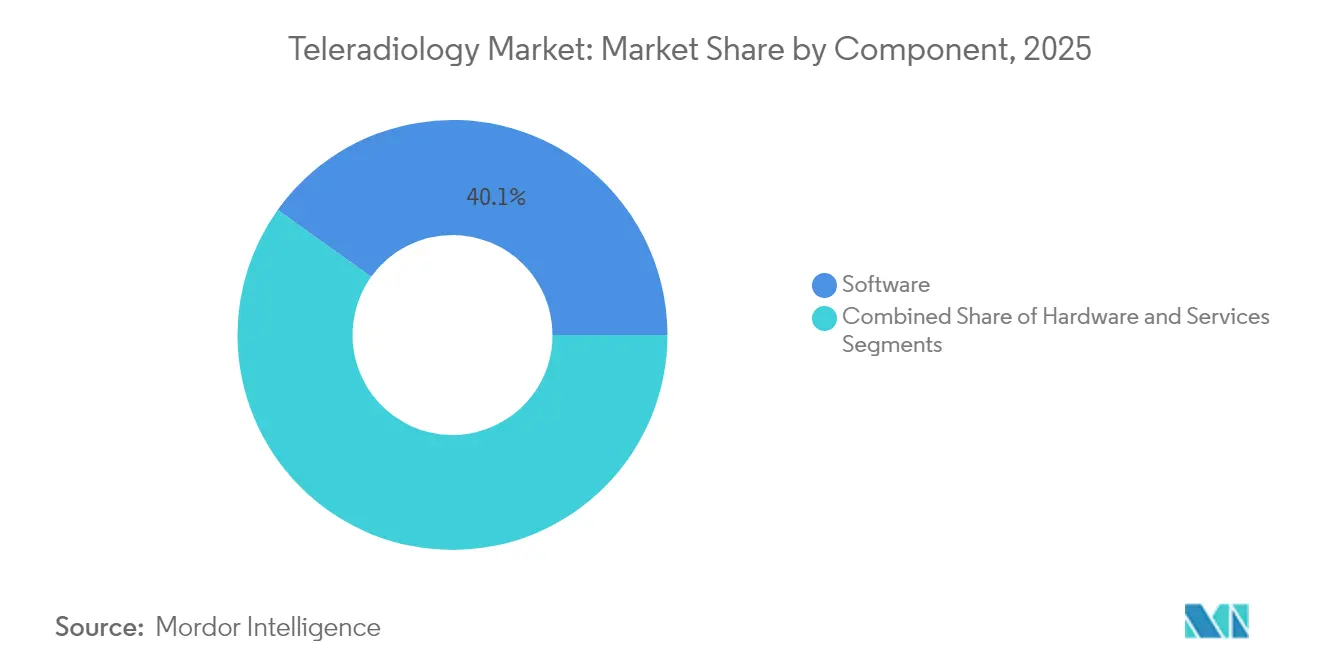

- Por componente, o software deteve 40,12% da receita de 2025; o hardware está no caminho para o CAGR mais rápido de 14,85% até 2031.

- Por técnica de imagem, a TC liderou com 32,35% de participação no mercado de telerradiologia em 2025, enquanto a RM deve registrar um CAGR de 14,62% até 2031.

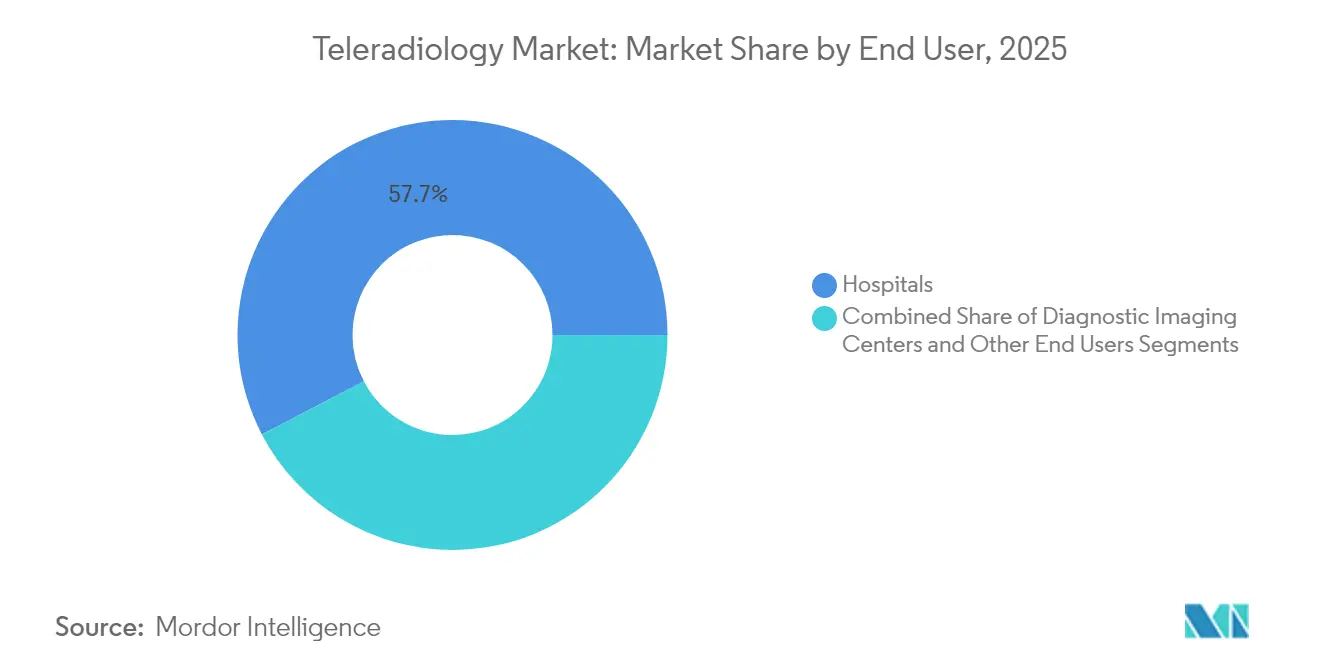

- Por usuário final, os hospitais responderam por 57,65% da receita de 2025; os centros de diagnóstico por imagem devem expandir a um CAGR de 15,21% até 2031.

- Por geografia, a América do Norte dominou com 38,41% da receita em 2025; a Ásia-Pacífico deve registrar o CAGR mais rápido de 15,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Telerradiologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Radiologistas nos Países da OCDE | +3.2% | América do Norte e Europa, com repercussão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento Global dos Volumes de Diagnóstico por Imagem | +2.8% | Global | Médio prazo (2-4 anos) |

| Expansão da Conectividade 5G e Banda Larga via Satélite | +2.1% | Global, com ganhos iniciais na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Triagem de Lista de Trabalho Habilitada por IA Aumentando a Capacidade de Leitura | +1.9% | Global | Curto prazo (≤ 2 anos) |

| Terceirização de Serviços Noturnos no Modelo "Seguir o Sol" | +1.7% | Global | Curto prazo (≤ 2 anos) |

| Visualizadores de Zero Instalação Local Nativos em Nuvem Reduzindo o CAPEX | +1.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Radiologistas nos Países da OCDE

A demanda por imagens está crescendo 27% ao longo de três décadas, mas o crescimento do número de radiologistas é estagnado, deixando os hospitais sem cobertura ininterrupta, especialmente nas subespecialidades de neurologia, musculoesquelético e cardiotorácico. A leitura remota preenche lacunas geográficas e temporais, apoia os departamentos de emergência e atrai médicos mais jovens que priorizam horários flexíveis. Regiões rurais e carentes, em particular, dependem do diagnóstico remoto porque manter um departamento de radiologia interno é economicamente inviável. A natureza estrutural da escassez garante demanda de longo prazo pelos serviços de telerradiologia.

Aumento Global dos Volumes de Diagnóstico por Imagem

O crescimento projetado das modalidades até 2055 — TC 25,1%, medicina nuclear 26,9%, raio-X 17,8%, ultrassom 17,3%, RM 16,9% — adiciona pressão sobre os sistemas de saúde que já enfrentam restrições de pessoal. Doenças crônicas, demografias envelhecidas e iniciativas ampliadas de rastreamento impulsionam o aumento do volume. A telerradiologia permite que as instalações absorvam picos de carga de trabalho sem crescimento proporcional da folha de pagamento e garante que subespecialistas interpretem casos complexos sem que os pacientes precisem se deslocar a centros terciários.

Expansão da Conectividade 5G e Banda Larga via Satélite

As constelações em órbita baixa terrestre agora entregam 50-56 Mbps a locais remotos, reduzindo a latência e permitindo a transferência de imagens ao vivo de clínicas anteriormente desconectadas.[2]Fonte: Lifetrack Medical Systems, "Potencial Impacto do Starlink na Radiologia Remota," lifetrackmed.com Combinada com o 5G, a infraestrutura permite que os prestadores de telerradiologia entrem rapidamente em mercados emergentes, apoiem imagens de trauma e acidente vascular cerebral e ampliem os portfólios de serviços para incluir consultas em tempo real. Essas melhorias de conectividade permitem a expansão da telerradiologia em mercados onde as limitações de infraestrutura anteriormente impediam a prestação de serviços, criando novas oportunidades de receita para prestadores estabelecidos e melhorando o acesso à saúde em regiões carentes. A latência reduzida beneficia particularmente aplicações sensíveis ao tempo, como imagens de acidente vascular cerebral e casos de trauma, onde atrasos diagnósticos impactam diretamente os resultados dos pacientes.

Triagem de Lista de Trabalho Habilitada por IA Aumentando a Capacidade de Leitura

A IA generativa pode suprimir 53% dos casos que requerem revisão manual, reduzindo o tempo de resposta dos laudos e diminuindo pela metade as taxas de erro por meio de verificações de qualidade automatizadas. Os fornecedores afirmam 90% menos palavras ditadas para laudos de rotina, liberando especialistas para se concentrarem em patologias complexas. Esses ganhos se traduzem em níveis de serviço mais rápidos, elevando a competitividade dos prestadores e reforçando a IA como critério central de aquisição. Essa adoção de tecnologia cria vantagens competitivas para os prestadores de telerradiologia que podem oferecer tempos de resposta mais rápidos e maior precisão diagnóstica em comparação com as práticas tradicionais de radiologia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Segurança Cibernética e Soberania de Dados | -2.3% | Global, particularmente Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Obstáculos de Licenciamento e Credenciamento em Múltiplos Estados | -1.8% | América do Norte, com repercussões globais | Longo prazo (≥ 4 anos) |

| Latência de Link via Satélite em Áreas Remotas | -1.2% | Global, particularmente regiões rurais e em desenvolvimento | Curto prazo (≤ 2 anos) |

| Resistência de Sindicatos de Radiologistas na Europa | -0.9% | Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança Cibernética e Soberania de Dados

Em 2024, 88% das entidades de saúde relataram uma violação, afetando 106 milhões de americanos. Os sistemas PACS legados carecem de salvaguardas modernas, e o ransomware causou interrupções superiores a um mês e perdas acima de USD 63 milhões. Estruturas regulatórias rigorosas como o GDPR elevam os custos de conformidade para leituras transfronteiriças, levando os compradores a avaliar rigorosamente a postura de segurança dos fornecedores e a favorecer parceiros que oferecem ciberseguro e opções de implantação em nuvem soberana.

Obstáculos de Licenciamento e Credenciamento em Múltiplos Estados

Os radiologistas dos EUA devem possuir licença tanto no estado do local de imagem quanto em seu local de leitura, adicionando sobrecarga administrativa, taxas de renovação e filas de credenciamento que duram meses. As diretrizes internacionais são igualmente rigorosas, limitando a telerradiologia transfronteiriça mesmo quando a tecnologia está pronta. Prestadores menores enfrentam dificuldades com os custos de conformidade, inclinando a vantagem competitiva para grandes redes com equipes jurídicas dedicadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Software Impulsiona a Migração para a Nuvem

As soluções de software geraram 40,12% da receita de 2025, posição sustentada por modelos de assinatura que reduzem os gastos de capital e fornecem atualizações automáticas. Essas plataformas em nuvem integram módulos de IA, visualizadores de zero instalação local e arquivos neutros de fornecedor que os clínicos podem acessar em qualquer dispositivo. O portfólio Genesis da GE HealthCare exemplifica essa mudança em direção a uma infraestrutura elástica que sincroniza fluxos de trabalho multissites. O hardware, representando servidores locais, estações de trabalho de alta resolução e equipamentos de rede, deve registrar o CAGR mais acelerado de 14,85% à medida que os gateways 5G e os dispositivos de borda proliferam e os hospitais rurais adicionam receptores de satélite para se conectar a centros de leitura metropolitanos. Os contratos de serviço continuam se expandindo à medida que a terceirização se torna mainstream, mas o tamanho do mercado de telerradiologia para serviços cresce de forma constante, e não explosiva, porque os compradores combinam assistência de fornecedores com equipes de TI internas.

A onda de software cria economias de custos próximas a 30% ao eliminar a manutenção de data centers e desbloquear escalabilidade por demanda. Os fornecedores se diferenciam incorporando orquestração de IA que roteia estudos com base em prioridade e subespecialidade, reduzindo o tempo ocioso e as falhas de transferência. Os designs híbridos de nuvem-borda garantem que o pré-processamento de imagens ocorra localmente, e então o estudo é transferido com segurança para nuvens públicas para inferência de IA — uma arquitetura que satisfaz as obrigações de privacidade enquanto preserva a largura de banda. Como resultado, instalações em países de renda média podem implementar soluções de imagem completas sem infraestrutura de vários milhões de dólares, ampliando o mercado endereçável de telerradiologia.

Por Técnica de Imagem: Liderança da TC Encontra Inovação em RM

A tomografia computadorizada respondeu por 32,35% da receita em 2025, refletindo sua indispensabilidade em trauma, estadiamento oncológico e rastreamento pulmonar. Protocolos padronizados permitem leitura remota simplificada, apoiando departamentos de emergência que precisam de tempo de resposta inferior a 30 minutos. A base de reembolso consolidada da modalidade e a base ubíqua de scanners a protegem de oscilações disruptivas. O tamanho do mercado de telerradiologia para TC continua a se beneficiar de técnicas algorítmicas de redução de ruído que diminuem a dose de radiação, ampliando assim as janelas de uso para pediatria e acompanhamento seriado.

A ressonância magnética deve crescer a um CAGR de 14,62%, o mais rápido entre as modalidades. A segmentação aprimorada por IA e a quantificação automatizada encurtam os tempos de exame e simplificam a interpretação, permitindo que instalações rurais capturem estudos complexos de neurologia e ortopedia e os encaminhem a radiologistas subespecialistas. Os sistemas compactos sem hélio reduzem os custos de instalação, desbloqueando novos grupos de compradores. O avanço do ultrassom no ponto de atendimento e a caracterização de lesões orientada por IA o mantêm relevante, enquanto o raio-X permanece fundamental para atenção primária e clínicas de urgência. A imagem nuclear, embora de nicho, comanda altas margens em oncologia, onde a especificidade do traçador exige leituras especializadas raramente disponíveis no local.

Por Usuário Final: A Consolidação Hospitalar Impulsiona o Crescimento dos Centros de Imagem

Os hospitais controlaram 57,65% da receita de 2025, a maior participação no mercado de telerradiologia, porque utilizam leituras remotas para cobertura noturna, consultas de subespecialidade e coordenação multissites que mantém a qualidade consistente em toda a rede. Suas equipes de compras maduras, sistemas de TI integrados e vias de reembolso estabelecidas permitem incorporar visualizadores em nuvem e ferramentas de triagem por IA sem interromper os fluxos de trabalho clínicos. Muitos grandes sistemas agora realizam leituras diurnas principais internamente, mas recorrem à telerradiologia para lidar com picos e subespecialidades raras, preservando a produtividade da equipe e os padrões de segurança do paciente. Os hospitais universitários também dependem de leituras remotas para expor os residentes a uma variedade maior de casos e feedback especializado, fortalecendo os programas acadêmicos. Esses fatores mantêm os hospitais no centro do ecossistema de imagem empresarial, mesmo com as pressões financeiras que os levam a otimizar o custo de cada exame.

Os centros de diagnóstico por imagem estão se expandindo mais rapidamente, com um CAGR de 15,21% até 2031, à medida que aproveitam parcerias de telerradiologia para leituras de subespecialistas, evitando o ônus da folha de pagamento de radiologistas em tempo integral. Espera-se que os volumes de imagem ambulatorial cresçam 13% ao ano, especialmente para TC e PET, o que eleva o tamanho do mercado de telerradiologia para esses centros sem forçar grandes gastos de capital. O capital privado reconheceu a escalabilidade do modelo, evidenciada pela aquisição da Lumus Imaging na Austrália pela Affinity Equity Partners por USD 658 milhões, sinalizando confiança nas redes de diagnóstico distribuídas. Redes de atendimento de urgência e clínicas especializadas estão seguindo o mesmo caminho; a ferramenta de detecção de fraturas por IA aprovada pela FDA da Experity mostra como softwares direcionados podem se integrar a fluxos de trabalho de leitura remota e abrir novos fluxos de receita.

Análise Geográfica

A América do Norte liderou com 38,41% da receita em 2025, impulsionada pela cobertura do Medicare, robustas redes de fibra óptica e estruturas de responsabilidade civil estabelecidas que tranquilizam os compradores. No entanto, os iminentes cortes de 3-4% nas tarifas do Medicare em 2025 pressionam as margens hospitalares, levando os administradores a acelerar as leituras remotas para redução de custos. O capital privado permanece ativo: a aquisição da iCAD pela RadNet por USD 103 milhões ampliou seu conjunto de ferramentas de IA para imagem mamária, reforçando as vantagens de escala. Canadá e México adotam a telerradiologia transfronteiriça para cobertura noturna, aproveitando radiologistas bilíngues para agilizar o fluxo de trabalho regional.

A Ásia-Pacífico tem previsão de CAGR de 15,78%, o mais alto do mundo. Programas governamentais na China e na Índia subsidiam a implantação de PACS e banda larga para centros de saúde primários, enquanto o crescimento da classe média impulsiona a demanda por RM e TC de alta resolução. Os investimentos em IA para tecnologia médica devem atingir USD 250 milhões até 2028, e empresas como a RamSoft estabeleceram hubs regionais para atender clientes multilíngues. A I-Med Radiology Network da Austrália, avaliada em cerca de USD 2 bilhões, demonstra o apetite dos investidores pela consolidação regional.

A Europa mantém um ritmo constante, com 84% dos membros da UE já empregando a telerradiologia de alguma forma. No entanto, as regras de soberania de dados e a resistência sindical moderam a velocidade. A Hexarad do Reino Unido — apoiada por EUR 13 milhões em financiamento para crescimento — adiciona mais de 200 radiologistas ao seu quadro, ilustrando como as plataformas podem prosperar mesmo em ambientes regulados. As clínicas ambulatoriais da Alemanha mostram atitudes positivas, com 79,2% dos médicos encaminhadores avaliando favoravelmente a leitura remota, apontando para demanda não atendida em distritos rurais.

Cenário Competitivo

A telerradiologia permanece moderadamente fragmentada. Os cinco principais prestadores controlam uma parcela substancial do valor global faturado, deixando espaço para especialistas regionais focados em trauma, pediatria ou serviços noturnos. A consolidação se acelerou em 2025, quando a ONRAD incorporou a Direct Radiology à sua rede, ampliando a cobertura para 550 unidades e sinalizando uma corrida em direção a economias de escala. O aporte de USD 60 milhões na Rad AI a uma avaliação de USD 525 milhões ressalta como o desempenho da IA agora diferencia os fornecedores ao reduzir a fadiga e melhorar a qualidade dos laudos.

As parcerias tecnológicas se multiplicam: a GE HealthCare colabora com a AWS em IA generativa e com a NVIDIA em imagem autônoma, combinando nuvem de hiperescala com hardware especializado para reduzir a latência de inferência. A Siemens Healthineers e a Sectra firmaram uma parceria de compartilhamento de dados de radiologia em fevereiro de 2025, sinalizando a urgência dos fabricantes de equipamentos estabelecidos em oferecer pilhas completas de leitura remota.

As barreiras de entrada aumentam à medida que os sistemas hospitalares migram para contratos de plataforma plurianuais que cobrem IA, PACS em nuvem, segurança cibernética e pessoal de subespecialidade, limitando as oportunidades para serviços noturnos pontuais. No entanto, players de nicho prosperam ao direcionar centros de atendimento de urgência, clínicas ortopédicas e frotas de mamografia móvel que valorizam fluxos de trabalho especializados. Os fornecedores avançados incorporam garantias de segurança cibernética, hospedagem em nuvem soberana e suporte ao credenciamento em pacotes de taxa única, atraindo compradores conscientes de conformidade na Europa e na Ásia.

Líderes do Setor de Telerradiologia

Agfa-Gevaert Group

Everlight Radiology

RamSoft Inc.

Nanox Imaging LTD (USARAD.COM)

GE HealthCare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Konica Minolta Healthcare Americas e a NewVue apresentam o Exa Teleradiology, uma plataforma de fluxo de trabalho orientada por IA que unifica listas de trabalho de múltiplas instalações.

- Fevereiro de 2025: A ZettaHealth lança o Z-Suite, um ERP/BIS personalizado para grupos de leitura profissional e faturamento por serviço prestado.

- Setembro de 2024: A Experity integra IA aprovada pela FDA para detecção de fraturas em seus serviços de revisão de telerradiologia para atendimento de urgência.

- Abril de 2023: A Aster DM Healthcare inaugurou seu Centro de Telecomando e instalação de Saúde Digital na Índia, que utiliza tecnologia de ponta para fornecer todos os serviços de telessaúde sob um mesmo teto, incluindo a telerradiologia.

Escopo do Relatório Global do Mercado de Telerradiologia

A telerradiologia é a transmissão de imagens, como raios-X, TCs e RMs, para compartilhar informações com radiologistas ou médicos de um local para outro. O mercado de telerradiologia é segmentado por Técnica de Imagem [raios-X, tomografia computadorizada (TC), ultrassom, ressonância magnética (RM), imagem nuclear e outras técnicas de imagem], componente (hardware e software), usuário final (hospitais, centros de diagnóstico e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Raio-X |

| Tomografia Computadorizada (TC) |

| Ressonância Magnética (RM) |

| Ultrassom |

| Imagem Nuclear |

| Mamografia |

| Outras Técnicas |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Técnica de Imagem | Raio-X | |

| Tomografia Computadorizada (TC) | ||

| Ressonância Magnética (RM) | ||

| Ultrassom | ||

| Imagem Nuclear | ||

| Mamografia | ||

| Outras Técnicas | ||

| Por Usuário Final | Hospitais | |

| Centros de Diagnóstico por Imagem | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de telerradiologia?

O mercado é avaliado em USD 7,6 bilhões em 2026 e deve atingir USD 14,67 bilhões até 2031.

Qual componente gera mais receita?

O software lidera com 40,12% da receita de 2025, graças a plataformas baseadas em nuvem e IA integrada.

Qual modalidade cresce mais rapidamente?

A RM apresenta o CAGR mais rápido de 14,62% até 2031, à medida que a IA encurta o tempo de exame e interpretação.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A digitalização governamental, a crescente demanda da classe média e os programas de banda larga em larga escala impulsionam um CAGR de 15,78%.

Como a IA influencia a telerradiologia?

A IA automatiza a triagem, reduz o tempo de ditado em até 90% e diminui os erros nos laudos, permitindo que os radiologistas se concentrem em estudos complexos.

Quais são as principais barreiras à adoção?

Os riscos de segurança cibernética e os requisitos de licenciamento em múltiplos estados permanecem os principais desafios operacionais para os prestadores que se expandem além das fronteiras.

Página atualizada pela última vez em: