Tamanho e Participação do Mercado de Neurologia Intervencionista

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

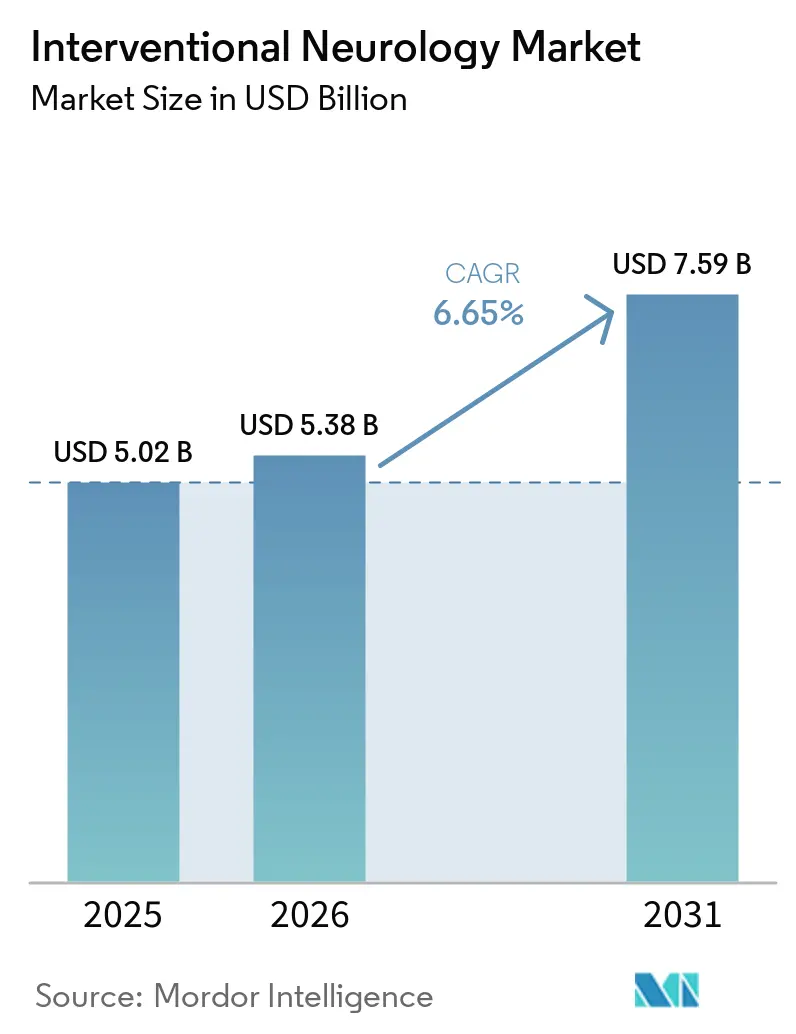

| Tamanho do Mercado (2026) | 5.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Neurologia Intervencionista pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Neurologia Intervencionista cresça de USD 3,44 bilhões em 2025 para USD 3,67 bilhões em 2026 e está previsto para atingir USD 5,06 bilhões até 2031 a uma CAGR de 6,65% no período 2026-2031.

O envelhecimento das populações em todas as principais regiões, a rápida adoção da trombectomia mecânica e a consolidação das redes hospitalares estão se combinando para elevar as taxas de utilização de dispositivos, especialmente nos centros de AVC abrangentes certificados. Os softwares de triagem guiados por IA estão reduzindo os tempos de porta a punção, o que aumenta os volumes de procedimentos e sustenta as perspectivas sólidas para as plataformas de imagem. Enquanto isso, as fusões de sistemas de saúde na América do Norte e na Europa Ocidental estão concentrando os orçamentos de capital, impulsionando sistemas sofisticados de angiografia biplana e sistemas de navegação robótica ao topo dos ciclos de substituição. Os fornecedores que combinam dispositivos de tratamento com módulos de suporte à decisão baseados em nuvem estão mais bem posicionados para capturar contratos de nível empresarial e garantir receitas recorrentes de software.

Principais Conclusões do Relatório

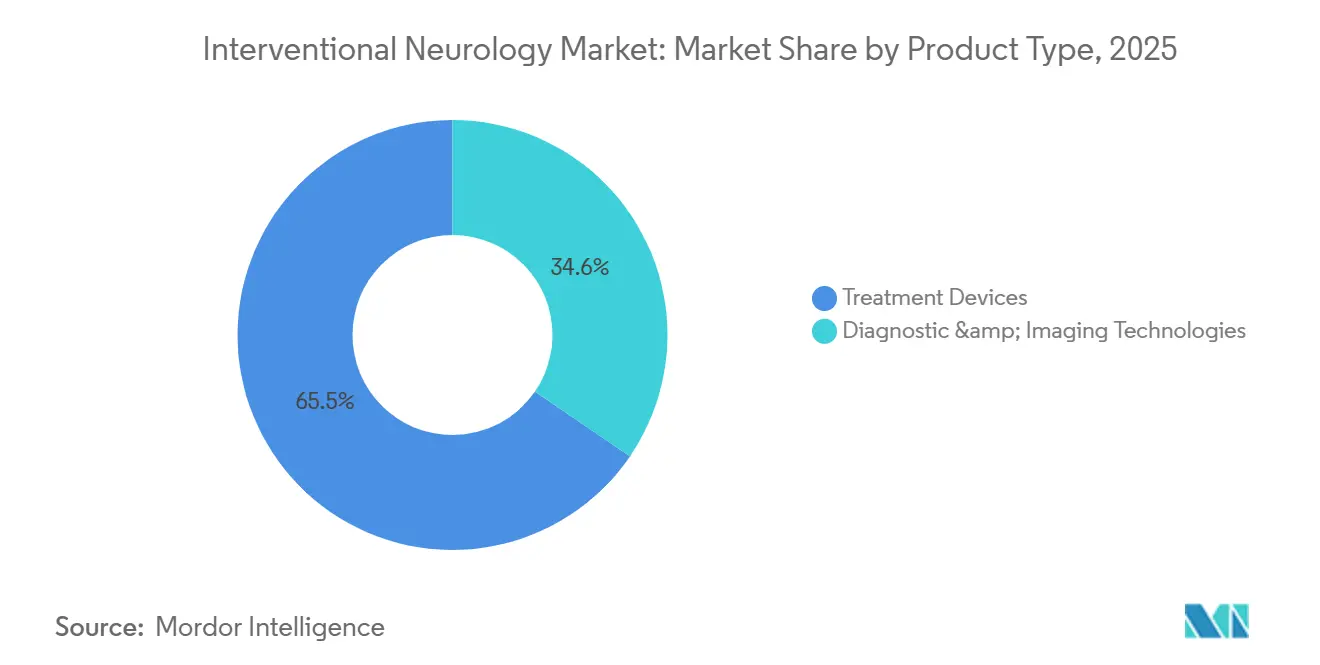

- Por tipo de produto, os dispositivos de tratamento lideraram com 65,45% da participação do mercado de diagnóstico e tratamento de neurologia intervencionista em 2025, enquanto as plataformas de imagem avançam a uma CAGR de 7,56% até 2031.

- Por aplicação terapêutica, o acidente vascular cerebral isquêmico dominou com 42,12% do tamanho do mercado de diagnóstico e tratamento de neurologia intervencionista em 2025, enquanto as intervenções para acidente vascular cerebral hemorrágico estão prontas para expandir 7,60% ao ano até 2031.

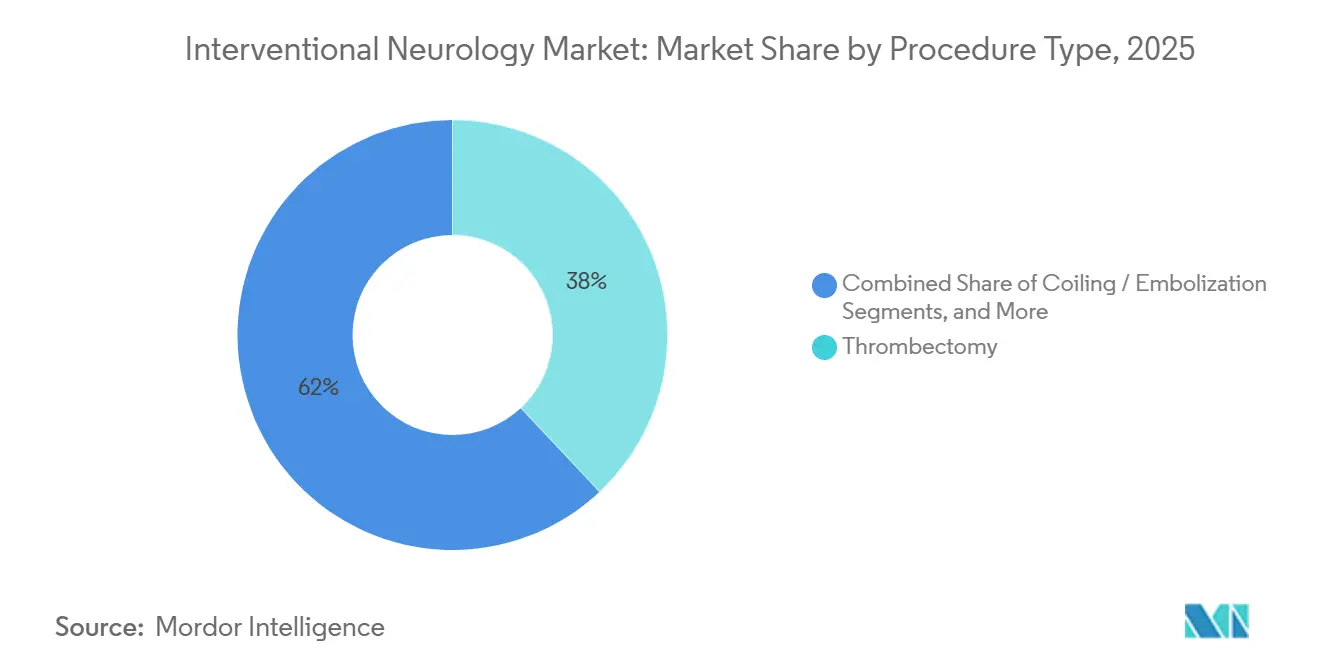

- Por tipo de procedimento, a trombectomia representou 38,00% da receita de 2025 e está projetada para registrar uma CAGR de 7,90% até 2031.

- Por usuário final, hospitais e centros médicos acadêmicos detinham 65,45% das vendas de 2025, mas os centros especializados em AVC representam a trajetória mais rápida, com 8,20% até 2031.

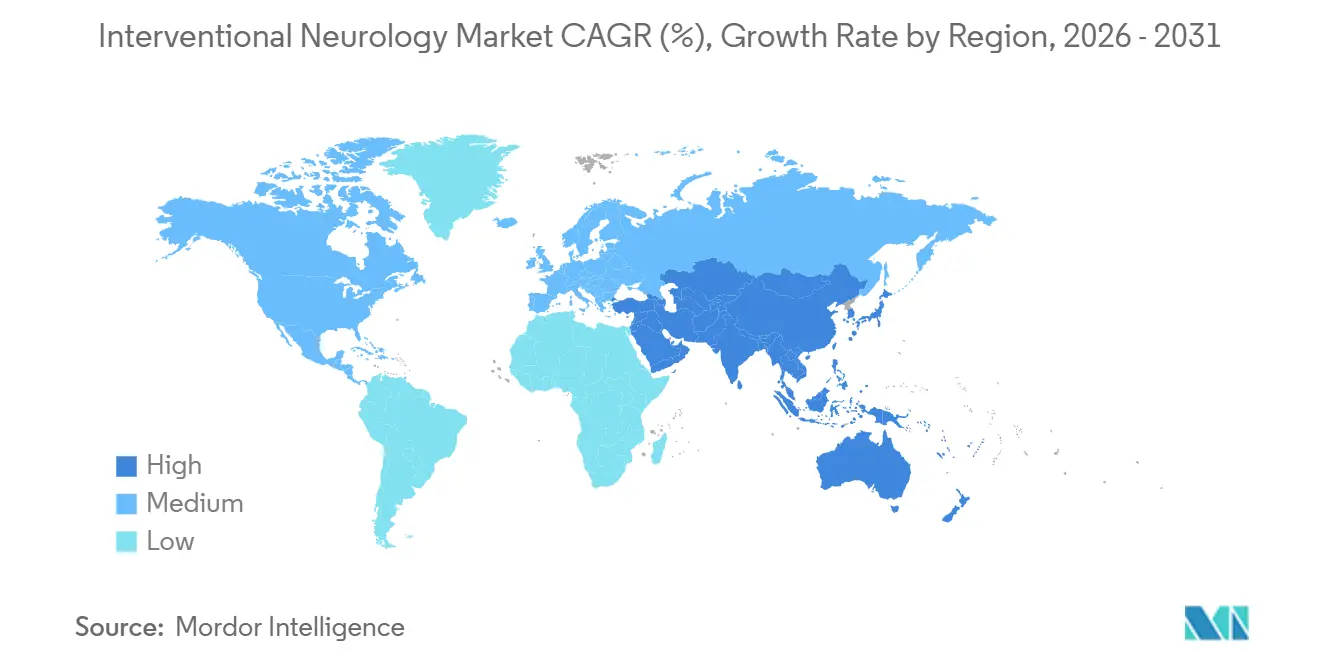

- Por geografia, a América do Norte reteve 41,25% da demanda de 2025, mas a Ásia-Pacífico está acelerando a 8,50%, impulsionada pelo programa de 5.000 centros de AVC da China e pelas expansões de alas de hospitais privados na Índia.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Neurologia Intervencionista*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Envelhecimento da população e aumento da incidência de AVC | +1.8% | Global, pressão mais alta na APAC e Europa | Longo prazo (≥ 4 anos) |

| Rápida adoção da trombectomia mecânica | +1.5% | América do Norte e núcleo da UE, expandindo para APAC urbana | Médio prazo (2-4 anos) |

| Consolidação hospitalar elevando o investimento em capital | +1.2% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Imagem guiada por IA para triagem mais rápida | +1.0% | América do Norte, UE, grandes metrópoles da APAC | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos no design de dispositivos | +0.9% | Global, liderado pelos Estados Unidos e Alemanha | Médio prazo (2-4 anos) |

| Programas de tele-intervenção em UTI neurológica | +0.7% | Estados Unidos, Austrália, redes selecionadas da UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Incidência de AVC Supera a Capacidade Intervencionista

À medida que a incidência de AVC aumenta, a lacuna entre esse crescimento e a capacidade de intervenção se amplia, gerando uma demanda consistente tanto por softwares de diagnóstico quanto por kits de trombectomia. Em 2021, dados globais registraram 7,63 milhões de novos acidentes vasculares cerebrais isquêmicos e projetaram um potencial aumento de 50% até 2050 caso as tendências de risco atuais persistam. As projeções indicam que, até 2030, a China terá mais de 300 milhões de cidadãos com 65 anos ou mais, e a mortalidade por AVC na Índia mais do que dobrou de 1990 a 2019.[1]Xiaochuan Huo et al., "Ensaio de Terapia Endovascular para Acidente Vascular Cerebral Isquêmico Agudo com Grande Infarto," New England Journal of Medicine, nejm.org Em resposta, os governos estão certificando centros de AVC e subsidiando o treinamento endovascular. Notavelmente, o Japão expandiu suas instalações com capacidade de trombectomia de 800 em 2020 para uma projeção de 1.100 até 2024. Com a demanda por especialistas ficando aquém da crescente carga de casos, os hospitais estão recorrendo cada vez mais a módulos de triagem por IA.

A Trombectomia Mecânica Ganha Força

Após os dados de desfecho em 24 horas validarem sua eficácia, a trombectomia mecânica passou de um procedimento de nicho para uma prática de cuidado padrão. Um ensaio de 2024 destacou uma diferença significativa: 49,2% dos pacientes alcançaram independência funcional em 90 dias quando a trombectomia foi realizada dentro de uma janela de tempo de um dia completo, em comparação com apenas 33,3% com cuidados médicos otimizados. Refletindo essa tendência, os dados da Alemanha indicaram um salto no uso de trombectomia de 8,2% das internações por AVC isquêmico em 2015 para 22,7% em 2021, com analistas projetando uma penetração superior a 30% até 2026. No entanto, o acesso permanece inconsistente; muitos pequenos hospitais comunitários nos EUA e instalações em mercados emergentes carecem de recursos essenciais, como angiografia biplana e especialistas disponíveis 24 horas por dia, 7 dias por semana, levando a um sistema de dois níveis.[2]Agência Europeia de Medicamentos, "Recall de Fios-Guia com Revestimento Hidrofílico," AEM, ema.europa.eu Em resposta, os fabricantes introduziram cateteres de aspiração compactos e conjuntos de arco em C de plano único, reduzindo os custos iniciais em 25%.

Fusões Hospitalares Elevam as Despesas de Capital

Nos EUA e na Europa, as fusões hospitalares estão consolidando os volumes de casos neurovascular em sistemas maiores, permitindo-lhes negociar descontos em volume sobre dispositivos. Os dados indicam uma queda de 12% nas unidades de AVC independentes de 2020 a 2024, em contraste com um aumento de 18% nos centros abrangentes certificados. Em 2024, grandes players como Kaiser Permanente, Geisinger e RWJBarnabas cada um investiu mais de USD 50 milhões na construção de salas de operação híbridas, equipadas com tecnologias avançadas como TC de feixe cônico e angiografia rotacional 3D.[3]Departamento de Saúde do Estado de Washington, "Relatório Anual de Tele-AVC 2024," doh.wa.gov Esses sistemas maiores podem amortizar o investimento de USD 2 milhões em sistemas biplanos ao longo de mais de 200 trombectomias anuais, aumentando sua vantagem competitiva.

A Imagem por IA Melhora a Eficiência da Triagem

Entre 2024 e 2025, vários algoritmos de IA, incluindo o Rapid LVO da RapidAI e o Stroke Suite da Methinks, receberam aprovação por sua capacidade de detectar oclusões de grandes vasos em minutos após tomografias computadorizadas. Um estudo multicêntrico de 2024 revelou que a integração de IA reduziu o tempo mediano de porta a punção na virilha em 23 minutos e melhorou as taxas de independência funcional em 90 dias em 15%. Em uma conquista notável, a rede de tele-AVC do Estado de Washington, após integrar IA, conseguiu reduzir as transferências desnecessárias de helicóptero em 18%, resultando em uma economia anual de USD 7 milhões. Olhando para o futuro, a China determinou o uso de software de triagem por IA em todos os hospitais de nível 2 até 2025, preparando o terreno para um lucrativo mercado doméstico de software de USD 200 milhões. Dado o influxo de aprovações de algoritmos, os fornecedores de imagem estão agora priorizando conectividade em nuvem perfeita e medidas robustas de segurança cibernética como componentes essenciais para futuras licitações de sistemas.

Análise de Impacto das Restrições do Mercado de Neurologia Intervencionista*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo de dispositivos e obstáculos de reembolso | -1.3% | Global, agudo em mercados emergentes e hospitais comunitários dos EUA | Médio prazo (2-4 anos) |

| Escassez de neuro-intervencionistas treinados | -1.1% | Global, grave na APAC, MENA, América do Norte rural | Longo prazo (≥ 4 anos) |

| Saturação dos centros primários de AVC de nível 1 | -0.6% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Exposição da cadeia de suprimentos à volatilidade de terras raras | -0.4% | Global, maior risco nos centros de fabricação da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Dispositivos e Desafios de Reembolso

Os hospitais enfrentam barreiras financeiras significativas devido aos altos custos das alas de angiografia biplana, que variam entre USD 2-3 milhões. Além disso, os descartáveis para um único procedimento de trombectomia podem ultrapassar USD 12.000. As revisões nas estruturas de honorários do Medicare agravaram ainda mais as margens hospitalares nos Estados Unidos. Na Índia, a Missão Nacional de Saúde reembolsa apenas USD 1.200 por procedimento, levando muitos hospitais públicos a descontinuar o serviço. Na América Latina, a trombectomia é geralmente excluída dos pacotes de benefícios padrão, com cobertura amplamente restrita a seguradoras privadas em países como Brasil e Argentina. Embora os fabricantes tenham introduzido linhas de cateteres com preços 30% mais baixos do que os sistemas principais, a disparidade de custos continua sendo um desafio significativo para regiões de baixa renda. Sem o desenvolvimento de modelos de pagamento sustentáveis, a penetração em cidades secundárias permanecerá limitada, restringindo o crescimento geral dos procedimentos.

Escassez de Neuro-Intervencionistas Qualificados

O fornecimento global de neuro-intervencionistas certificados pelo conselho é incapaz de acompanhar a demanda, com uma escassez anual projetada em 8%. Na região MENA, a capacidade atual atende apenas 19,1% da demanda necessária, com alguns países tendo menos de cinco especialistas credenciados. Nos Estados Unidos, apenas 52 residentes foram alocados para programas intervencionistas em 2024, destacando a lacuna na força de trabalho. A China está pilotando programas de mentoria transmitidos ao vivo, permitindo que especialistas nas principais cidades supervisionem procedimentos em hospitais de nível 2, mas a escalabilidade é dificultada por desafios de infraestrutura e credenciamento. Na Índia, o Apollo Hospitals está oferecendo salários competitivos de USD 300.000 para atrair especialistas estrangeiros, mas questões relacionadas a vistos estão limitando o influxo de talentos. Até que a robótica autônoma receba aprovação regulatória completa, a escassez de mão de obra continuará a impactar a cobertura do turno noturno fora dos principais centros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Neurologia Intervencionista

Por Tipo de Produto:

Plataformas de Imagem Avançam à Frente dos Dispositivos de TratamentoEm 2025, os dispositivos de tratamento lideraram na geração de receita, mas as tecnologias de diagnóstico estão rapidamente ganhando terreno à medida que os hospitais adotam vias abrangentes de AVC. Os kits de trombectomia mecânica, ancorados pelos sistemas Lightning Flash da Penumbra e NeVa da Vesalio, prometem taxas mais altas de primeira passagem, solidificando sua posição no mercado de neurologia intervencionista. Os desviadores de fluxo, como o Surpass Evolve da Stryker, aceleram a cicatrização de aneurismas, e os embólicos líquidos, como o Onyx, alcançam uma notável obliteração completa de 78% nos casos de malformação arteriovenosa. Os hospitais estão alocando cada vez mais orçamentos para tecnologias integradas com IA, incluindo laboratórios de TC e biplanos. Os fornecedores de diagnóstico estão aprimorando seu valor por meio de licenças de software agrupadas, levando a um crescimento projetado de CAGR de 7,56% para sistemas de imagem até 2031, mantendo margens brutas em torno de 45%.

Por Aplicação Terapêutica:

AVC Hemorrágico em AscensãoEm 2025, o acidente vascular cerebral isquêmico representou 42,12% dos gastos, sublinhando seu domínio na recuperação de coágulos. Embora o cuidado isquêmico permaneça uma parcela significativa do mercado de neurologia intervencionista, as indicações hemorrágicas estão ganhando força. Avanços como tecnologia de espiral aprimorada e microcateteres de baixo perfil estão melhorando as taxas de sucesso e reduzindo os retratamentos. O ensaio CURES de 2024 destacou os benefícios das reparações minimamente invasivas, levando os pagadores a aprová-las. Novas evidências que ligam a intervenção precoce à redução do declínio cognitivo estão impulsionando atualizações de diretrizes, potencialmente aumentando a captação de casos.

Com os procedimentos hemorrágicos projetados para crescer a 7,60% até 2031, sua contribuição para o mercado de neurologia intervencionista está destinada a aumentar, especialmente no Japão e na Coreia do Sul, onde mais de 70% dos adultos acima de 50 anos são rastreados para aneurismas. Os fornecedores que se concentram em espirais destacáveis e disruptores de fluxo estão prontos para se beneficiar dessa tendência, proporcionando um amortecedor contra possíveis erosões de preços na trombectomia.

Por Tipo de Procedimento:

A Trombectomia Lidera o CaminhoA trombectomia representou 38,00% do faturamento em 2025 e está pronta para o crescimento mais rápido de 2026 a 2031. O mercado de neurologia intervencionista reconhece a trombectomia como seu procedimento central, sustentado por dados que apoiam janelas de tratamento de até 24 horas. Os fabricantes de dispositivos estão priorizando o poder de aspiração e a confiabilidade, com o Lightning Flash estabelecendo novos padrões de referência. As projeções do registro da Alemanha indicam a presença da trombectomia em mais de 30% das internações isquêmicas até 2026. Embora o enrolamento e o desvio de fluxo apresentem crescimento constante, eles não corresponderão à trajetória da trombectomia, posicionando-os como complementares.

Por Usuário Final:

Centros Especializados em AVC em Rápida ExpansãoEm 2025, hospitais e centros médicos acadêmicos representaram 65,45% da receita, aproveitando seus laboratórios biplanos e equipe dedicada para cuidados neurovascular urgentes. Os esforços de consolidação impulsionaram as certificações de centros abrangentes de AVC em 18% de 2020 a 2024. Esses centros utilizam seu volume de casos para negociar acordos lucrativos de 5 anos abrangendo dispositivos, software e serviços. Eles também são pioneiros em robótica, com a plataforma Corindus da Siemens atualmente em ensaios de adaptação neurovascular.

Os centros especializados em AVC, frequentemente localizados ao lado de laboratórios cardíacos, são o segmento de crescimento mais rápido, com uma CAGR antecipada de 8,20%. Na Índia e no Sudeste Asiático, operadores apoiados por capital privado estão integrando serviços de AVC, cardíacos e de cuidados intensivos para otimizar os recursos de imagem compartilhados.

Análise Geográfica

Mercado de Neurologia Intervencionista na América do Norte

Em 2025, a América do Norte respondeu por 41,25% da receita, impulsionada pela significativa adoção de trombectomia e por uma rede bem estabelecida de centros abrangentes de tratamento de AVC. Entre 2016 e 2021, o volume de casos nos Estados Unidos cresceu 60%. No entanto, as reduções nos pagamentos do Medicare criaram pressões sobre as margens, levando sistemas multiestaduais a consolidar o poder de compra e a priorizar fornecedores que oferecem serviços de ciclo de vida e soluções baseadas em inteligência artificial. Em 2024, o Canadá inaugurou 12 novos centros de AVC em Ontário e na Colúmbia Britânica. Enquanto isso, o México introduziu programas-piloto de trombectomia, embora o reembolso permaneça limitado.

Mercado de Neurologia Intervencionista na Ásia-Pacífico

Espera-se que a Ásia-Pacífico seja a região de crescimento mais rápido, com uma taxa de crescimento projetada de 8,50% até 2031. A China planeja estabelecer 5.000 centros certificados de AVC até 2030 e tornou obrigatória a implementação de triagem por inteligência artificial em hospitais de nível 2 até 2025. Na Índia, prestadores de saúde privados estão investindo em salas de endovascular em áreas metropolitanas. O Japão, apesar dos desafios relacionados à escassez de operadores qualificados, aumentou o número de hospitais preparados para trombectomia para 1.100 até 2024.

Mercado de Neurologia Intervencionista na Europa

A Europa continua a se beneficiar de estratégias nacionais coordenadas. A Alemanha, com suas 340 unidades de AVC e uma taxa de trombectomia em rápido crescimento, evidencia o sucesso de implementações estruturadas. Até 2024, a França deverá ampliar o acesso da população para 75%, enquanto o Reino Unido opera 24 centros de trombectomia. No entanto, as áreas rurais da Escócia e do País de Gales ainda carecem de cobertura 24 horas por dia, 7 dias por semana.

Mercado de Neurologia Intervencionista na América Latina, GCC e África

A América Latina e o Oriente Médio apresentam progressos desiguais. No Brasil, o sistema nacional de saúde cobre a trombólise, mas não a trombectomia, limitando o número de procedimentos realizados. As seguradoras privadas da Argentina estão realizando projetos-piloto de cobertura, sinalizando potencial crescimento futuro. Nos estados do Golfo, a expertise está sendo importada por meio de teleintervenção para suprir a escassez de mão de obra qualificada. A África permanece em estágio inicial de desenvolvimento, limitada por estruturas de reembolso restritas e pela escassez de especialistas.

Cenário Competitivo

O mercado de neurologia intervencionista permanece moderadamente concentrado; Medtronic, Stryker e Penumbra juntos capturaram a maioria da receita de 2025. A Medtronic aproveita o valor da marca de seu desviador Pipeline e sua força de serviço global, enquanto a Stryker explora uma base instalada de imagem biplana e consumíveis agrupados que ampliam a fidelização de clientes. A Penumbra se diferencia com cateteres de aspiração que superam os concorrentes em preço e oferecem perfis de haste flexível favorecidos em anatomias tortuosas. A Siemens Healthineers, embora não seja fornecedora de cateteres, influencia as decisões de compra por meio de sua robótica CorPath GX que se integra a várias marcas de dispositivos, expandindo o poder do ecossistema além da margem de hardware.

Os desafiantes apoiados por capital de risco adicionam complexidade. A Vesalio, financiada com USD 40 milhões em Série B em 2025, promove um sistema de trombectomia em malha autoexpansível que captura coágulos flutuantes sem aspiração, atraindo operadores que buscam simplicidade. O Comaneci da Rapid Medical ganhou impulso como uma malha de ponte temporária para procedimentos de enrolamento antes de ser absorvido pela Medtronic, mostrando o apetite dos incumbentes por aquisições complementares que previnam a desintermediação. Inovações em fios-guia com nanocobertura, como o Synchro-2 da Stryker e o Cereglide da Johnson & Johnson, aprofundam os portfólios com narrativas de segurança que ressoam após o recall da Agência Europeia de Medicamentos, fornecendo uma vantagem incremental, mas duradoura, à medida que os testes de adesão ISO se tornam mais rigorosos.

Líderes do Setor de Neurologia Intervencionista

Boston Scientific Corporation

Medtronic PLC

Stryker Corporation

Johnson & Johnson (Cerenovus)

Terumo Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Neurologia Intervencionista

- Abbott Laboratories

- Acandis

- Balt USA

- Cerus Endovascular

- InspireMD

- Johnson & Johnson (Cerenovus)

- Kaneka Medix

- Medtronic

- MicroPort

- MicroVention Inc.

- Penumbra

- Phenomenex Neuro

- Phenox

- Rapid Medical

- Silk Road Medical

- Stryker

- Terumo

- VESALIO

- Wallaby Medical

Desenvolvimentos Recentes do Setor no Mercado de Neurologia Intervencionista

- Abril de 2026: A Sonorous Neurovascular obteve a autorização FDA 510(k) para o cateter cerebral de próxima geração BosCath, possibilitando a comercialização nos EUA.

- Abril de 2026: O AIIMS de Nova Délhi iniciou a implantação clínica da ressonância magnética portátil da Hyperfine, a primeira ressonância magnética à beira do leito na Índia, sinalizando uma mudança em direção à neuroimagem no ponto de cuidado.

- Fevereiro de 2025: A Johnson & Johnson MedTech introduziu o Sistema de Cateter CEREGLIDE 92, uma plataforma de próxima geração de 0,092 polegadas combinada com o auxílio de entrega INNERGLIDE 9 para simplificar o posicionamento e a orientação de dispositivos dentro das delicadas vias neurovasculares.

Mercado de Neurologia Intervencionista Report Scope and Research Methodology

Definição e Cobertura do Mercado

O nosso estudo define o mercado de neurologia intervencionista como todos os dispositivos minimamente invasivos guiados por imagem, bobinas, stents, sistemas de aspiração, desviadores de fluxo, cateteres, fios-guia e acessórios de suporte utilizados para diagnosticar ou tratar aneurisma intracraniano, malformação arteriovenosa e acidente vascular cerebral isquémico agudo ou hemorrágico. Os procedimentos realizados em salas de operações híbridas, suites de neuroangiografia e laboratórios de cateterismo ambulatório em 17 países principais são contabilizados ao preço de venda do fabricante; os sistemas de imagiologia de capital não estão incluídos.

Exclusão do âmbito: implantes de neuroestimulação, clipes cirúrgicos abertos e consumíveis exclusivamente de diagnóstico estão fora do nosso enquadramento.

Segmentos Abrangidos Neste Relatório

- Por Tipo de Produto

- Dispositivos de Tratamento

- Dispositivos de Trombectomia Neurovascular

- Sistemas de Stent Neurovascular

- Espirais Embólicas e Implantes Intrassaculares

- Dispositivos Desviadores de Fluxo

- Agentes Embólicos Líquidos

- Cateteres de Guia com Balão e de Aspiração

- Microcateteres e Fios-Guia Neurovasculares

- Tecnologias de Diagnóstico e Imagem

- Sistemas de Angiografia Cerebral Biplana

- Angiografia Rotacional 3D

- TC Intraoperatória / TC de Feixe Cônico

- Ressonância Magnética / Ressonância Magnética Funcional para Planejamento de Neurointervencão

- Ultrassom Doppler Transcraniano e Carotídeo

- Plataformas de Neuronavegação e Robótica

- Software de Imagem e Triagem de AVC Baseado em IA

- Dispositivos de Tratamento

- Por Aplicação Terapêutica

- Acidente Vascular Cerebral Isquêmico

- Acidente Vascular Cerebral Hemorrágico

- Hemorragia Subaracnóidea

- Aneurisma Cerebral

- Malformação Arteriovenosa

- Por Tipo de Procedimento

- Trombectomia

- Enrolamento / Embolização

- Stenting e Desvio de Fluxo

- Clipagem

- Angioplastia

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Centros Especializados em AVC

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação Primária

Entrevistas com neurocirurgiões, radiologistas intervencionistas e gestores de cadeia de abastecimento na América do Norte, Europa, China e Índia guiaram os nossos analistas através da evolução do mix de casos, preços médios de venda e ciclos de substituição de dispositivos, permitindo-nos colmatar lacunas identificadas no trabalho de secretária e testar cada pressuposto fundamental.

Investigação Documental

Começámos por explorar conjuntos de dados de nível 1 disponíveis publicamente, como os ficheiros de incidência de AVC do WHO Global Health Observatory, o CDC FAST-Stats, os registos de altas hospitalares da OCDE e os volumes de procedimentos do Eurostat, que forneceram bases sólidas de epidemiologia e utilização. As notas de associações do setor da European Stroke Organization, os resumos FDA 510(k) e as revistas científicas arbitradas no JNIS clarificaram as curvas de adoção tecnológica e as taxas de falha.

Os fundamentos comerciais foram ainda refinados com registos de empresas do D&B Hoovers, faturas de expedição Volza para micro cateteres, tendências de patentes através do Questel e pesquisas de notícias direcionadas do Dow Jones Factiva. Estas fontes, embora ilustrativas, não são exaustivas, e muitos outros documentos apoiaram a verificação de dados e a construção de contexto.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo de prevalência para paciente tratado, combinada com agregações de ASP amostrado × volume, fornece o modelo central; as duas perspetivas são reconciliadas uma vez através de um único ponto de controlo de cima para baixo e de baixo para cima para eliminar duplicações. Os dados de entrada incluem contagens anuais de trombectomia mecânica, taxas de rastreio de aneurisma intracraniano, mix eletivo vs. emergência, intervalo de substituição de bobinas destacáveis, alterações no reembolso por seguradoras de saúde e variações no custo de metais preciosos. A regressão multivariada alimentada com estas variáveis, e validada por consenso de especialistas, projeta a procura até 2030, enquanto a análise de cenários amorte os choques regulatórios ou de preços.

Ciclo de Validação de Dados e Atualização

Os analistas da Mordor comparam os resultados do modelo com métricas independentes a cada trimestre, sinalizando variações ≥5% para revisão sénior, após o que os números revistos são integrados no painel de controlo em tempo real. Os relatórios são atualizados anualmente, e as recolhas de produtos ou alterações de diretrizes relevantes desencadeiam atualizações ad hoc antes da entrega final.

Como o Dimensionamento do Mercado de Neurologia Intervencionista da Mordor Intelligence se Compara a Outras Estimativas Publicadas

As estimativas publicadas variam porque as empresas escolhem diferentes cestos de dispositivos, grupos de pacientes e cadências de atualização.

O nosso alinhamento disciplinado do âmbito e as verificações anuais com especialistas mantêm a linha de base da Mordor estreitamente ligada aos volumes de procedimentos observáveis.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 3,44 mil milhões | Mordor Intelligence | - |

| USD 2,87 mil milhões | Regional Consultancy A | exclui desviadores de fluxo e kits de trombectomia de emergência |

| USD 3,12 mil milhões | Global Consultancy B | utiliza ASPs de 2023 sem ajuste para inflação do preço dos metais |

| USD 2,45 mil milhões | Trade Journal C | modela apenas compras hospitalares, omite laboratórios de cateterismo ambulatório |

A comparação mostra que omissões de âmbito, preços desatualizados ou cobertura limitada de canais podem fazer variar os totais em quase mil milhões de dólares. A lista de dispositivos cuidadosamente delimitada da Mordor, o acompanhamento de ASP em tempo real e a captação de procura em múltiplos contextos fornecem, por isso, aos decisores o ponto de partida mais equilibrado e transparente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de diagnóstico e tratamento de neurologia intervencionista em 2026?

O mercado é avaliado em USD 5,38 bilhões em 2026 e está projetado para atingir USD 7,59 bilhões até 2031.

Com que rapidez a trombectomia está crescendo na área?

A receita de trombectomia está prevista para expandir a uma CAGR de 7,90% entre 2026-2031, a mais rápida entre todos os tipos de procedimento.

Qual região está adotando mais rapidamente os procedimentos neurovasculares avançados?

A Ásia-Pacífico lidera com uma CAGR prevista de 8,50%, impulsionada pela expansão dos centros de AVC da China e pelos investimentos em hospitais privados da Índia.

Por que as plataformas de imagem prontas para IA estão ganhando força?

A triagem por IA reduz o tempo de porta a punção em aproximadamente 23 minutos, melhorando os desfechos em 90 dias e aumentando o retorno sobre o investimento das plataformas de imagem.

Quais são as principais barreiras para uma adoção mais ampla em mercados emergentes?

Os altos custos de capital e o reembolso limitado continuam sendo os principais obstáculos, reduzindo a CAGR prevista em 1,3% apesar da demanda subjacente.

Quão concentrado é o poder dos fornecedores neste espaço?

As cinco principais empresas detêm cerca de 60% da receita global, conferindo ao mercado uma pontuação de concentração de 6, mas ainda deixando espaço para inovadores de nicho.

Página atualizada pela última vez em: