Tamanho e Participação do Mercado Global de Sistemas de Informação em Radiologia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

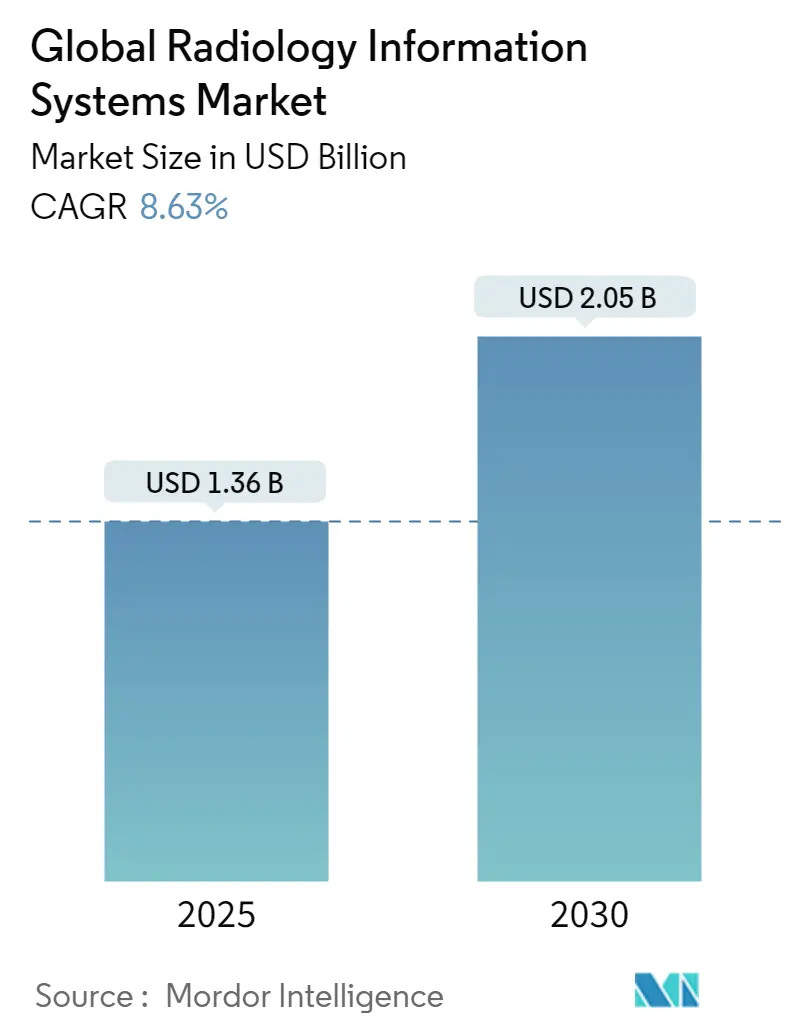

| Tamanho do Mercado (2025) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Global de Sistemas de Informação em Radiologia pela Mordor Intelligence

O mercado de sistemas de informação em radiologia atingiu USD 1,36 bilhão em 2025 e está previsto para subir para USD 2,11 bilhões até 2030, expandindo a uma TCAC de 9,12%. O crescimento é impulsionado por mandatos nacionais de interoperabilidade, crescente escassez de radiologistas que amplifica pressões de fluxo de trabalho, e requisitos elevados de cibersegurança que encorajam arquiteturas nativas em nuvem. Plataformas empresariais integradas continuam a dominar decisões de aquisição porque sincronizam agendamento, relatórios e faturamento dentro de um registro unificado, ainda que soluções autônomas estejam criando um nicho em redes de diagnóstico ambulatorial e telerradiologia que preferem implementações modulares e pagamento por uso. A adoção de nuvem está acelerando conforme prestadores buscam capacidade escalável e menor risco de capital, mesmo enquanto muitos ainda dependem de instalações locais para conformidade de soberania de dados. Fornecedores que agrupam serviços de implementação, análises habilitadas por IA e segurança robusta de confiança zero estão melhor posicionados para conquistar novos contratos conforme hospitais renovam infraestrutura antiquada para atender regras de compartilhamento de dados em tempo real.

Principais Conclusões do Relatório

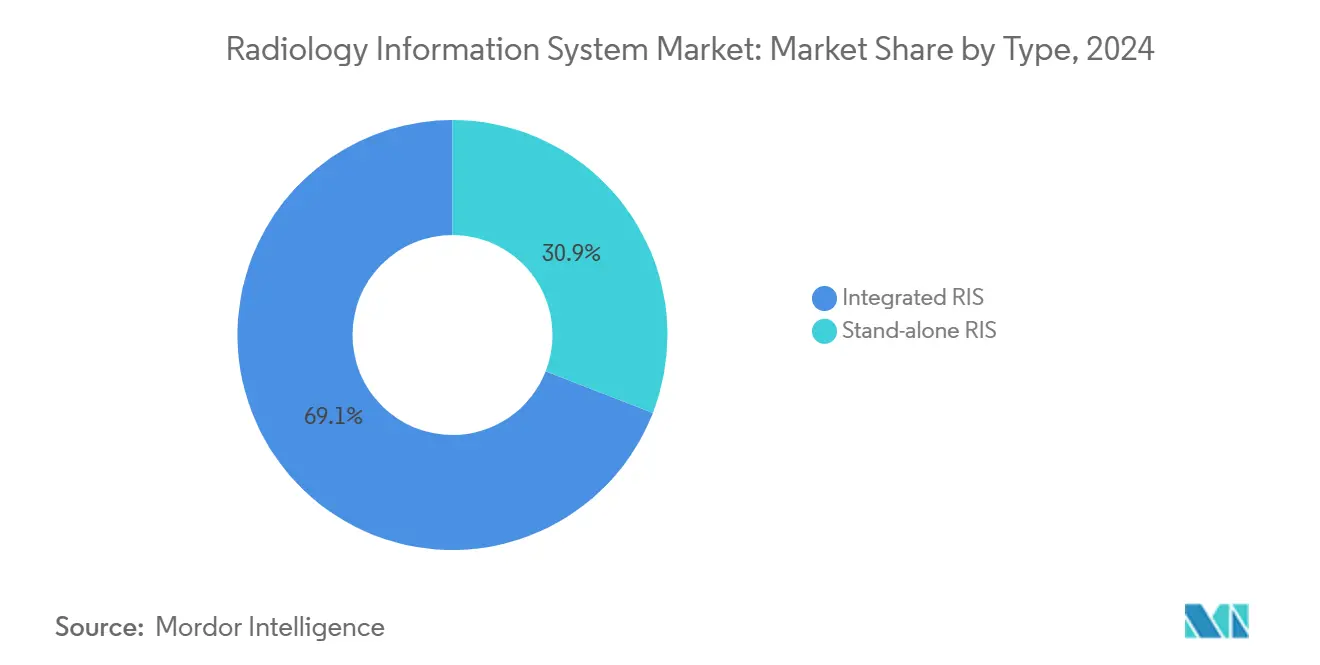

- Por tipo, soluções integradas lideraram com 69,14% da participação do mercado de sistemas de informação em radiologia em 2025, enquanto sistemas autônomos estão projetados para expandir a uma TCAC de 9,65% até 2030.

- Por modo de implementação, implementações locais detiveram 65,57% da participação do tamanho do mercado de sistemas de informação em radiologia em 2025, e opções baseadas em nuvem estão previstas para crescer a 9,81% TCAC até 2030.

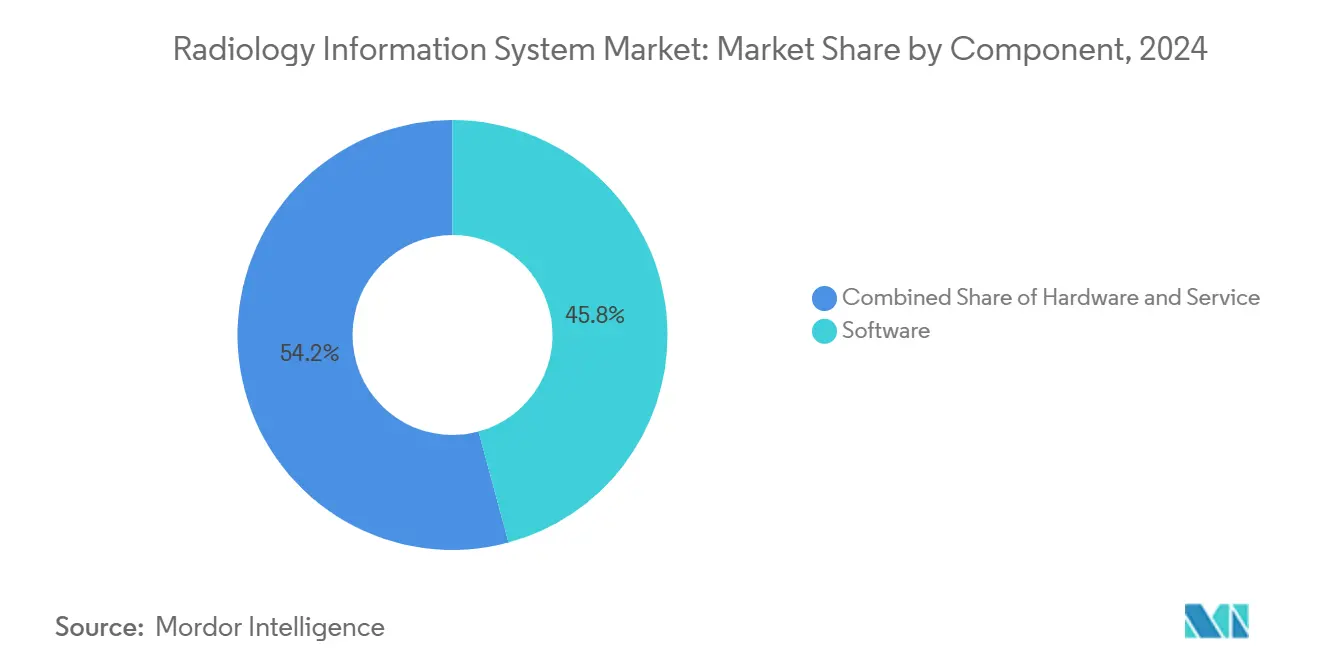

- Por componente, software capturou 45,85% da receita total de 2025; serviços crescerão mais rapidamente a 10,14% TCAC até 2030.

- Por usuário final, hospitais comandaram 72,74% da receita da indústria em 2025, enquanto prestadores de telerradiologia registram a maior TCAC projetada em 9,84% até 2030.

Tendências e Insights do Mercado Global de Sistemas de Informação em Radiologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente carga global de doenças crônicas | +2.8% | Global, com maior impacto em populações envelhecidas da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Digitalização empresarial e integração estreita com registro eletrônico de saúde | +2.1% | Global, liderado por requisitos regulamentares da América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos emergentes de interoperabilidade como a Regra de Bloqueio de Informação ONC dos EUA e o planejado Espaço de Dados de Saúde da UE | +1.9% | América do Norte e UE, com transbordamento para outras regiões adotando estruturas similares | Médio prazo (2-4 anos) |

| Incentivos de cuidado baseado em valor recompensando produtividade radiológica | +1.4% | Principalmente América do Norte, expandindo para Europa e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansões nacionais de rastreamento de câncer (ex., TC de baixa dose) | +1.2% | Global, com adoção acelerada em mercados desenvolvidos e economias emergentes | Médio prazo (2-4 anos) |

| Ascensão de agregadores de serviços de telerradiologia em hospitais de Nível 2/3 | +0.8% | Global, particularmente impactante em regiões rurais e mal atendidas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Doenças Crônicas

A incidência de câncer está prevista para subir 42% até 2045, uma tendência que coloca pressão sustentada na produtividade de diagnóstico por imagem e gerenciamento de informações [1]Nature Editorial Team, "Global Cancer Burden Outlook 2025," Nature, nature.com. Hospitais e centros ambulatoriais estão implementando ambientes RIS prontos para IA que catalogam volumes crescentes de estudos e automatizam acompanhamentos longitudinais, garantindo que clínicos detectem progressão sutil da doença precocemente. O lançamento em 2024 pelo Instituto Nacional do Câncer de uma rede de rastreamento de detecção de múltiplos cânceres cobrindo 24.000 participantes enfatiza por que infraestrutura de dados escalável é indispensável. Fornecedores agora incorporam análises avançadas que sinalizam pistas de risco ocultas em imagens anteriores, melhorando programas de vigilância personalizados que se alinham com reembolso baseado em valor.

Digitalização Empresarial e Integração Estreita com Registro Eletrônico de Saúde

Setenta e dois por cento dos executivos de sistemas de saúde relatam ganhos tangíveis de fluxo de trabalho a partir de iniciativas de transformação digital que dependem da convergência RIS-RES. A troca em tempo real de imagens, pedidos e resultados reduz entrada redundante de dados e diminui taxas de erro administrativo. A Epic Systems cresceu para 39,1% de participação no mercado RES em 2023 e está construindo mais de 100 recursos de IA focados em diagnóstico por imagem para estreitar a integração informática, ilustrando como líderes de plataforma criam dependência através de módulos radiológicos perfeitos. Fornecedores RIS complementam esses ecossistemas com APIs FHIR padronizadas que preservam diferenciação de fornecedor através de análises específicas por especialidade.

Mandatos Emergentes de Interoperabilidade Como a Regra de Bloqueio de Informação ONC dos EUA e o Planejado Espaço de Dados de Saúde da UE

A Regra Final de TI de Saúde dos EUA efetiva em março de 2024 requer transparência de algoritmo e troca de dados entre fornecedores que afeta diretamente especificações RIS. Penalidades de julho de 2024 por reter relatórios radiológicos dentro de 24 horas colocam risco financeiro em prestadores não conformes. A regulamentação do Espaço de Dados de Saúde da Europa, adotada em janeiro de 2025, exige registros eletrônicos de saúde interoperáveis em todos os estados da UE, expandindo oportunidade de mercado para plataformas RIS que atendem salvaguardas rigorosas de privacidade [2]Stella Kyriakides, "European Health Data Space: Empowering Citizens," European Commission, ec.europa.eu. Fornecedores que entregam trilhas de auditoria robustas e criptografia estão posicionados para capitalizar em implantações multi-país.

Incentivos de Cuidado Baseado em Valor Recompensando Produtividade Radiológica

Modelos de pagamento orientados por resultado recompensam departamentos que cortam tempos de resposta sem sacrificar precisão. O CMS exigirá verificações eletrônicas de autorização prévia a partir de 2027, incentivando agendamento automatizado e suporte à decisão dentro de fluxos de trabalho RIS. Redes de diagnóstico por imagem privadas ilustram a vantagem comercial: o programa de IA para câncer de mama de USD 40 milhões da SimonMed Imaging melhorou a detecção em 21% e desbloqueou níveis de reembolso premium. Prestadores agora solicitam análises preditivas que equilibram utilização de scanner contra limites de pessoal para maximizar estudos faturáveis por dia.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Prêmios crescentes de seguro cibernético para dados de diagnóstico por imagem | -1.8% | Global, com maior impacto na América do Norte e Europa devido ao escrutínio regulamentário | Curto prazo (≤ 2 anos) |

| Grandes taxas de licença iniciais, custos de reengenharia de fluxo de trabalho e trabalho de interface | -1.2% | Global, particularmente afetando organizações de saúde menores e mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de pessoal radiologista limitando utilização do sistema | -1.0% | Global, com impacto agudo na América do Norte, Europa e regiões rurais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Regras de soberania de dados complicando implantações de nuvem multi-país | -0.7% | Global, com maior impacto na Europa, China e regiões com requisitos rigorosos de localização de dados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmios Crescentes de Seguro Cibernético para Dados de Diagnóstico por Imagem

Oitenta e oito por cento dos prestadores suportam pelo menos um ciberataque anualmente, e arquivos de diagnóstico por imagem são alvos valorizados de ransomware. A violação de 2020 na University of Vermont Health Network gerou USD 63 milhões em perdas e 39 dias de inatividade, destacando o custo oculto de controles de segurança inadequados. Seguradoras respondem com prêmios elevados que inflam o custo total de propriedade. Hyperscalers de nuvem reagem agrupando recursos de confiança zero e serviços de detecção gerenciados, ainda que regras de residência de dados mantenham alguns hospitais amarrados a data centers locais.

Grandes Taxas de Licença Iniciais, Custos de Reengenharia de Fluxo de Trabalho e Trabalho de Interface

Implantações RIS tradicionais requerem taxas de licença de seis ou sete dígitos, interfaces HL7 personalizadas e treinamento extensivo de pessoal que empurram hospitais menores a atrasar a modernização. Integração com PACS legados frequentemente demanda código personalizado que estende projetos além dos cronogramas planejados. Assinaturas nativas em nuvem aliviam o choque de capital, cortando custo total em até 30% de acordo com executivos de diagnóstico por imagem. O acordo de USD 30 milhões e sete anos da Visage com Duly Health and Care demonstra modelos opex previsíveis que transferem gastos de orçamentos CapEx.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: Soluções Integradas Impulsionam Consolidação do Mercado

Plataformas integradas comandaram 69,14% da receita de 2025, prova de que sistemas de saúde valorizam um único fornecedor para registro, agendamento, lista de trabalho e faturamento. Suas economias de escala reduzem manutenção de interface e centralizam governança. Soluções autônomas crescem a 9,65% TCAC porque centros especializados de diagnóstico por imagem e redes de telerradiologia desejam ferramentas leves e nuvem-primeiro sem a sobrecarga de licenciamento empresarial. A consolidação de fornecedores está acelerando conforme fornecedores RIS incorporam orquestração avançada para atrair compradores empresariais.

A Epic Systems adicionou 153 hospitais de cuidados agudos em 2023, enquanto a Oracle Health introduziu autorização prévia habilitada por IA que reduz negações. Esses movimentos mostram que análises são o novo campo de batalha. Empresas mais ágeis reagem com designs modulares e centrados em API que se conectam a RES mainstream, reduzindo o atrito de mudança que antes prendia clientes em pilhas monolíticas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Modo de Implementação: Migração para Nuvem Acelera Apesar de Preocupações de Segurança

Instalações locais ainda dominam com 65,57% porque CTOs permanecem cautelosos sobre mandatos de armazenamento de dados externos. Ainda assim, assinaturas de nuvem registram 9,81% TCAC conforme CIOs priorizam escalonamento elástico e segurança terceirizada. Prestadores gastam USD 38 milhões por ano em média para contratos de infraestrutura, mas apenas utilizam 44% da capacidade provisionada, indicando margem para otimização dentro do envelope de gasto atual.

A emergência COVID-19 expôs vulnerabilidades em data centers fixos quando pessoal mudou para leitura remota. Sistemas de saúde agora se protegem com modelos híbridos que direcionam carga excessiva para a nuvem durante pico de demanda. Alianças estratégicas como GE HealthCare com Amazon Web Services e nuvem de diagnóstico por imagem da Microsoft para Epic aceleram essa transição ao embalar controles de conformidade e armazenamentos de dados regionais.

Por Componente: Crescimento de Serviços Reflete Complexidade de Implementação

Software representou 45,85% dos faturamentos de 2025 conforme instalações atualizaram para versões centradas em fluxo de trabalho com análises incorporadas e criação de relatórios em linguagem natural. Serviços, no entanto, superam todos os outros itens de linha a 10,14% TCAC. Hospitais contratam consultores para análise de lacunas, treinamento de gerenciamento de mudança e fortalecimento de cibersegurança, sublinhando que tecnologia sozinha não pode garantir ganhos operacionais.

A demanda por hardware está diminuindo porque virtualização e estações de trabalho baseadas em navegador reduzem a necessidade de consoles de radiologia dedicados. Fornecedores respondem com pacotes de serviço gerenciado que eliminam licenciamento, suporte e faturas de hospedagem separadas, simplificando orçamentação para equipes financeiras sob pressão de cortes de reembolso.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Prestadores de Telerradiologia Emergem como Catalisador de Crescimento

Hospitais e sistemas multi-hospitalares absorveram 72,74% dos gastos RIS em 2025 conforme correram para unificar diagnóstico por imagem empresarial. Centros de diagnóstico por imagem mantêm tração ambulatorial estável, enquanto centros cirúrgicos ambulatoriais criam nova demanda para conectividade micro-PACS. Empresas de telerradiologia expandem mais rapidamente a 9,84% TCAC ao preencher lacunas de plantão noturno e oferecer cobertura de subespecialidade através de fusos horários.

A compra da Direct Radiology da Philips pela ONRAD produziu a maior entidade de telerradiologia independente dos EUA, provando que economias de escala importam na leitura remota. Escassez persistente de radiologistas projetada até 2055 amplifica a necessidade de plataformas unificadas que direcionam estudos perfeitamente entre clínicos locais e remotos sem quebrar trilhas de auditoria.

Análise Geográfica

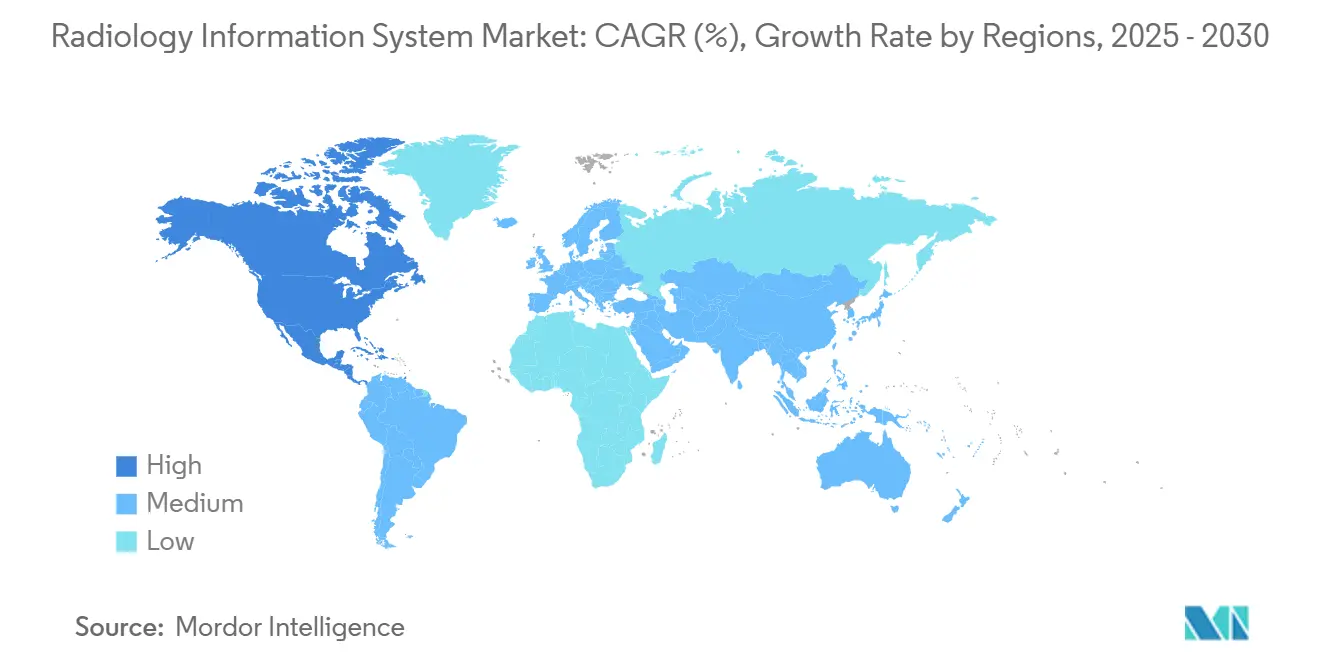

A América do Norte entregou 49,53% da receita mundial de 2025, impulsionada pela Lei de Curas do Século 21 e financiamento robusto de capital de risco que financia pilotos de nuvem e testes de IA. A parceria de IA de diagnóstico por imagem de USD 1 bilhão da Sutter Health tipifica a escala de investimento. Janelas obrigatórias de liberação de relatórios de 24 horas, aplicadas desde julho de 2024, forçaram hospitais a reformar filas RIS legadas, apoiando atualizações incrementais de licença.

A Ásia-Pacífico é a que mais sobe com uma TCAC de 10,34%. O programa DX do Japão estabelece padrões de qualidade nacionais para dados estruturados de imagem, encorajando consórcios hospitalares a migrar para plataformas interoperáveis [3]Shigeyuki Goto, "Medical DX Roadmap 2025," Ministry of Health, Labour and Welfare Japan, mhlw.go.jp. A China canaliza grandes orçamentos públicos em data centers de nuvem provinciais, impulsionando demanda por RIS que localizam idioma ainda mantendo compatibilidade HL7. As iniciativas de telesaúde da Índia, temperadas com pagamentos de incentivo para diagnósticos rurais, estimulam compras de RIS baseado na web que se adaptam a configurações de baixa largura de banda.

O cenário regulatório da Europa transformou em janeiro de 2025 quando a regulamentação do Espaço de Dados de Saúde Europeu entrou em vigor. A regra prescreve especificações de dados comuns que serão implementadas gradualmente até 2029, dando aos fornecedores RIS um roteiro definido para certificação. O acordo de IA de diagnóstico por imagem de USD 249 milhões da GE HealthCare com Nuffield Health cobrindo 31 hospitais do Reino Unido sinaliza como prestadores estão preparando infraestrutura para o futuro antes da aplicação completa do EHDS.

Cenário Competitivo

O setor apresenta concentração moderada conforme os dez maiores fornecedores respondem por aproximadamente 55% da receita global. Epic Systems, Oracle Health e GE HealthCare aproveitam vastos orçamentos de P&D e bases instaladas de RES para venda cruzada de módulos de diagnóstico por imagem que utilizam gateways de interoperabilidade existentes. Siemens Healthineers, Sectra e INFINITT Healthcare competem em fluxo de trabalho de subespecialidade, análises incorporadas e arquiteturas de nuvem de alta disponibilidade.

Alianças estratégicas estão substituindo aquisições puras. A GE HealthCare fez parceria com RadNet para co-desenvolver soluções SmartTechnology que fundem agendamento de IA com protocolos de diagnóstico por imagem específicos do paciente. O investimento da Amazon no modelo fundamental multimodal da Aidoc exemplifica interesse de hyperscaler em IA específica de domínio que acelera precisão de modelo de linguagem grande para casos de uso de radiologia. Grupos de capital privado como WindRose Health Investors agregaram ativos RIS e PACS sob Collaborative Imaging para construir escala em contratos de serviços gerenciados e fortalecer poder de negociação contra grandes sistemas de saúde.

Competidores emergentes focam em cibersegurança de confiança zero, prevendo pontuação de risco de ransomware por estudo e oferecendo indenização de isenção de responsabilidade. Outros miram RIS de baixo custo e apenas navegador direcionado para centros cirúrgicos ambulatoriais que operam com equipes de TI enxutas. A diferenciação competitiva agora depende de equilibrar implementação rápida de nuvem, conformidade à prova de balas e produtividade habilitada por IA sem escalar despesas operacionais.

Líderes da Indústria Global de Sistemas de Informação em Radiologia

-

Allscripts Healthcare Solutions Inc.

-

Cerner Corporation

-

IBM (Merge Healthcare Incorporated)

-

Koninklijke Philips N.V.

-

Siemens Healthineers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2024: A DeepHealth, subsidiária da RadNet, abriu um novo escritório em Bengaluru para expandir no mercado indiano. Este hub tecnológico impulsiona avanços inovadores e apoia a missão da DeepHealth de revolucionar a entrega de cuidados.

- Junho de 2024: A DeepHealth lançou seu portfólio integrado na Itália. O DeepHealth OS nativo em nuvem unifica dados clínicos e personaliza espaços de trabalho habilitados por IA para melhorar resultados de pacientes através da saúde pulmonar, mamária, prostática e cerebral.

- Fevereiro de 2024: A Pro Medicus lançou o Visage Ease VP para Apple Vision Pro, entregando uma experiência de diagnóstico por imagem espacial imersiva para fluxos de trabalho diagnósticos.

Escopo do Relatório do Mercado Global de Sistemas de Informação em Radiologia

Conforme o escopo do relatório, o sistema de informação em radiologia é um sistema computacional que fornece análise de negócios e fluxo de trabalho eficaz no departamento de radiologia. O sistema ajuda a gerenciar todas as funções comerciais do departamento, desde gerenciamento e análise de pacientes até controle de inventário. Esses sistemas são fáceis de usar e são facilmente acessíveis. Eles oferecem benefícios como alta segurança, confiabilidade e privacidade, e podem ser acessados apenas por usuários autorizados. O Mercado de Sistemas de Informação em Radiologia é segmentado por Tipo (Sistema Integrado de Informação em Radiologia e Sistema Autônomo de Informação em Radiologia), por Modo de Implementação (Local e Baseado em nuvem), por Componente (Hardware, Software e Serviços), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos estimados de mercado e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (USD milhões) para os segmentos acima.

| RIS Integrado |

| RIS Autônomo |

| Local |

| Baseado em nuvem / Hospedado na web |

| Hardware |

| Software |

| Serviços |

| Hospitais e Sistemas de Saúde |

| Centros de Diagnóstico por Imagem |

| Centros Cirúrgicos Ambulatoriais |

| Prestadores de Telerradiologia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio | CCG |

| África do Sul | |

| Resto do Oriente Médio | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo | RIS Integrado | |

| RIS Autônomo | ||

| Por Modo de Implementação | Local | |

| Baseado em nuvem / Hospedado na web | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Centros de Diagnóstico por Imagem | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Prestadores de Telerradiologia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio | CCG | |

| África do Sul | ||

| Resto do Oriente Médio | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho do Mercado Global de Sistemas de Informação em Radiologia?

O tamanho do Mercado Global de Sistemas de Informação em Radiologia deve atingir USD 1,36 bilhão em 2025 e crescer a uma TCAC de 8,63% para atingir USD 2,05 bilhões até 2030.

Qual segmento de solução atualmente comanda a maior participação de mercado?

Sistemas integrados de informação em radiologia lideram com 69,14% de participação na receita global em 2025, refletindo demanda hospitalar por plataformas de fluxo de trabalho completo.

Quem são os principais competidores no cenário de sistemas de informação em radiologia?

Fornecedores-chave incluem Epic Systems, Oracle Health, GE HealthCare, Siemens Healthineers, Sectra, INFINITT Healthcare, e uma coorte de especialistas focados em telerradiologia e nuvem nativa que fornecem soluções modulares orientadas por API.

Qual é a região de crescimento mais rápido no Mercado Global de Sistemas de Informação em Radiologia?

A Ásia-Pacífico está estimada para crescer na maior TCAC durante o período de previsão (2025-2030).

Qual região tem a maior participação no Mercado Global de Sistemas de Informação em Radiologia?

Em 2025, a América do Norte responde pela maior participação de mercado no Mercado Global de Sistemas de Informação em Radiologia.

Por que prestadores de saúde estão cada vez mais adotando implementações RIS baseadas em nuvem?

Assinaturas de nuvem oferecem capacidade escalável, menor desembolso de capital inicial, salvaguardas de cibersegurança incorporadas e opções de recuperação de desastres mais fáceis-tudo crítico conforme volumes de diagnóstico por imagem sobem e mandatos de compartilhamento de dados se apertam.

Página atualizada pela última vez em: