Tamanho e Participação do Mercado de Internet das Coisas Médicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

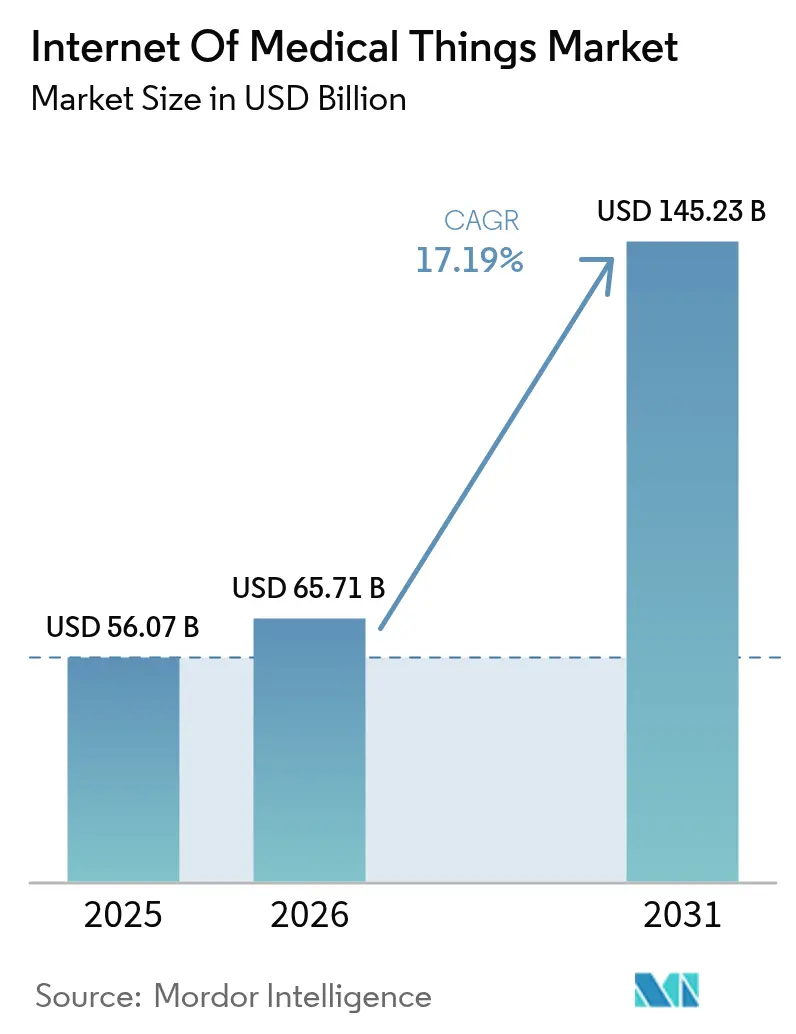

| Tamanho do Mercado (2026) | 65.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 145.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Internet das Coisas Médicas por Mordor Intelligence

Espera-se que o tamanho do Mercado de Internet das Coisas Médicas cresça de USD 56,07 bilhões em 2025 para USD 65,71 bilhões em 2026 e está previsto para atingir USD 145,23 bilhões até 2031 a um CAGR de 17,19% no período de 2026-2031. O forte impulso reflete a transição dos prestadores de saúde para modelos de cuidado conectado que combinam análise de dados em tempo real com monitoramento remoto para reduzir custos e melhorar resultados. O crescimento também se beneficia de sensores de IA de ultrabaixo consumo de energia, implantações de 5G privado em campi hospitalares e requisitos de ciberseguro que exigem visibilidade total dos dispositivos. Novas regras de reembolso que recompensam melhorias mensuráveis nos resultados mantêm o fluxo de capital para soluções conectadas, enquanto a escassez de semicondutores estimula a inovação em arquiteturas de borda que reduzem as dependências de hardware. Regionalmente, a América do Norte sustenta a liderança por meio de infraestrutura madura e regulamentação favorável, enquanto a Ásia-Pacífico registra a expansão mais rápida à medida que os investimentos em 5G e os programas de saúde digital apoiados pelo governo aceleram a adoção.

Principais Conclusões do Relatório

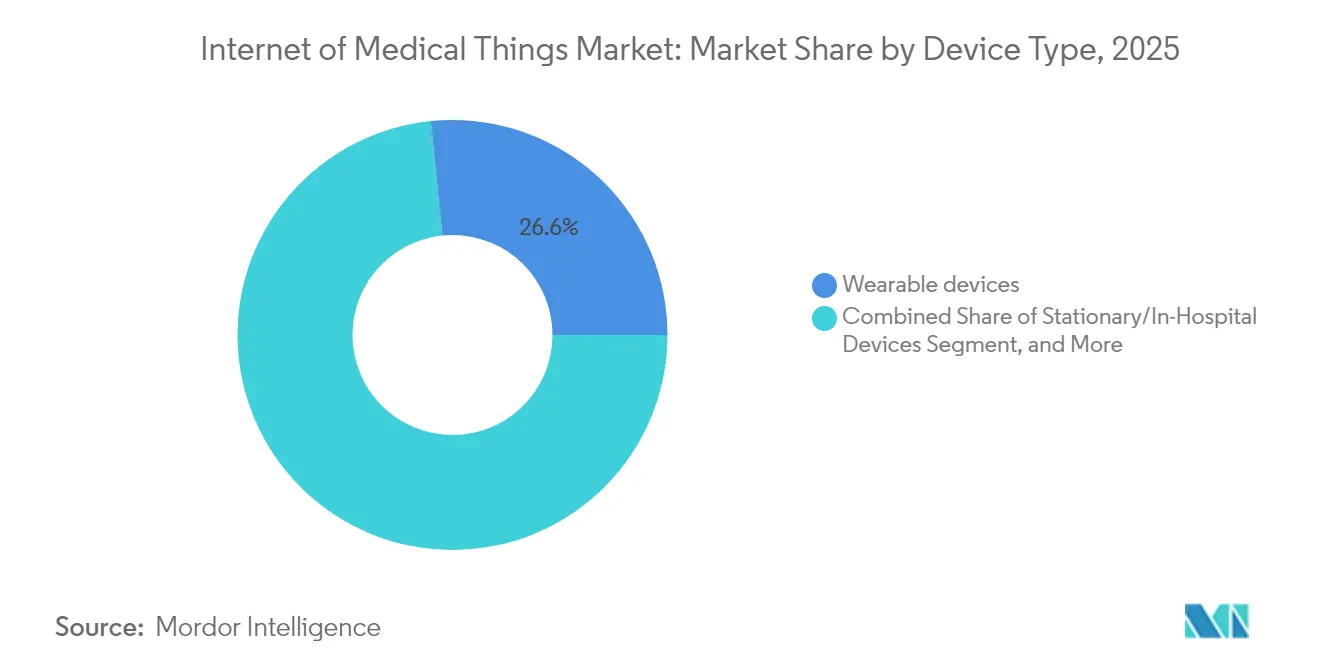

- Por tipo de dispositivo, os dispositivos vestíveis lideraram com 26,62% da participação do Mercado de Internet das Coisas Médicas em 2025, enquanto os dispositivos implantáveis têm previsão de crescer a um CAGR de 19,04% até 2031.

- Por tipo de produto, os dispositivos de monitoramento de sinais vitais detinham uma participação de 32,08% do tamanho do Mercado de Internet das Coisas Médicas em 2025; os dispositivos cardíacos implantáveis têm projeção de expansão a um CAGR de 17,62% até 2031.

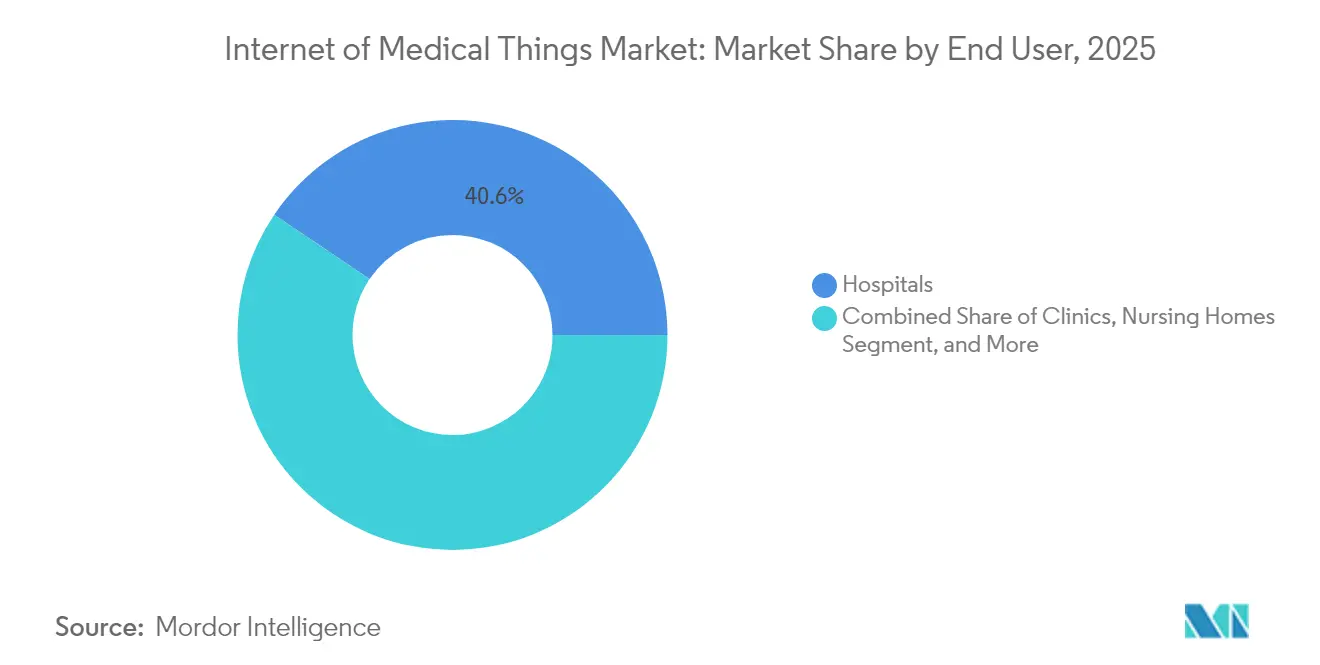

- Por usuário final, os hospitais responderam por 40,56% do tamanho do Mercado de Internet das Coisas Médicas em 2025, enquanto os ambientes de cuidado domiciliar avançam a um CAGR de 18,25% até 2031.

- Por tecnologia de conectividade, o Wi-Fi manteve uma participação de receita de 44,28% em 2025; o IoT celular e o LPWAN devem crescer a um CAGR de 19,83% até 2031.

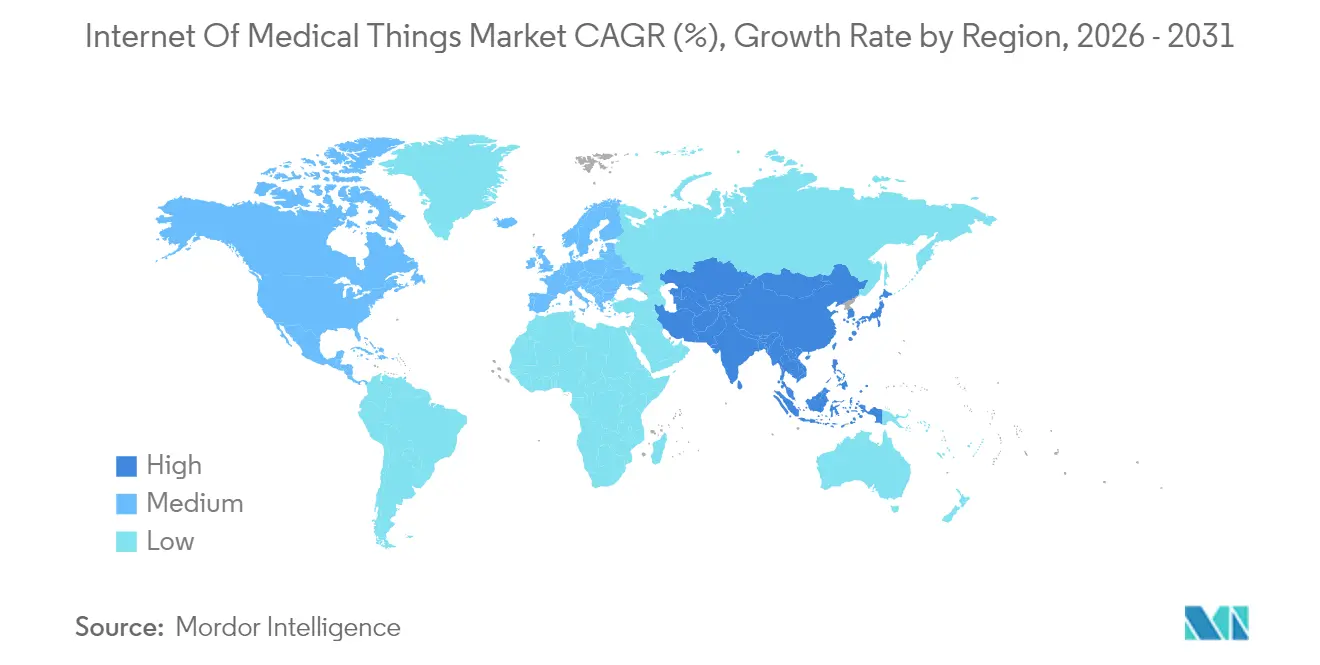

- Por região, a América do Norte detinha 38,22% da participação do Mercado de Internet das Coisas Médicas em 2025, e a Ásia-Pacífico tem projeção de registrar um CAGR de 20,71% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Internet das Coisas Médicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de redução de custos nos sistemas de saúde globais | +3.20% | Global | Médio prazo (2–4 anos) |

| Proliferação de dispositivos vestíveis e implantáveis conectados | +4.10% | América do Norte e UE, núcleo da APAC | Curto prazo (≤ 2 anos) |

| Transição para modelos de monitoramento remoto de pacientes e baseados em resultados | +3.80% | Global, ganhos iniciais na América do Norte e Europa | Médio prazo (2–4 anos) |

| Implantação de redes 5G privadas e de borda em hospitais | +2.90% | América do Norte e UE, mercados emergentes da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Redução de Custos nos Sistemas de Saúde Globais

Os prestadores de saúde enfrentam uma escalada acentuada de custos, com as interrupções na cadeia de suprimentos dos Estados Unidos elevando as despesas em 15% em 2025. Os dispositivos conectados reduzem o tempo de inatividade não planejado por meio de manutenção preditiva e rastreamento de ativos em tempo real, conforme ilustrado pela economia de USD 9 milhões do RWJBarnabas Health após a implantação de um sistema de localização que eliminou perdas de dispositivos[1]"Sistemas de Localização em Tempo Real Proporcionam Retorno sobre o Investimento," Stanley Healthcare, stanleyhealthcare.com. O reembolso baseado em valor amplifica a adoção porque os hospitais devem documentar melhorias nos resultados juntamente com os controles de custos. Os orçamentos de capital, consequentemente, tratam o Mercado de Internet das Coisas Médicas como infraestrutura essencial, impulsionando compromissos de aquisição plurianuais. As seguradoras vinculam ainda mais o reembolso a economias documentadas, reforçando um ciclo que canaliza fundos operacionais para plataformas conectadas.

Proliferação de Dispositivos Vestíveis e Implantáveis Conectados

Avanços em energia sem fio e matrizes de sensores miniaturizados agora permitem dispositivos sem bateria que transmitem apenas dados relevantes, conservando largura de banda e energia. A Universidade Brown demonstrou sensores do tamanho de um grão de sal capazes de monitorar simultaneamente a pressão intracraniana e a glicose, possibilitando cuidados contínuos sem cirurgias recorrentes. A demanda dos consumidores por dados de saúde preventiva amplia a implantação além dos ambientes clínicos, garantindo que o Mercado de Internet das Coisas Médicas encontre crescimento tanto no bem-estar quanto no gerenciamento de doenças. Os fabricantes de dispositivos incorporam IA de borda que filtra ruídos antes da transmissão, reduzindo os custos de processamento em nuvem. Os caminhos regulatórios estão se tornando mais simples à medida que os dados de desempenho no mundo real se acumulam, encurtando os ciclos de aprovação para implantes de próxima geração.

Transição para Modelos de Monitoramento Remoto de Pacientes e Baseados em Resultados

Os contratos vinculados a resultados recompensam os prestadores por melhorias mensuráveis em vez de volume de serviços, acelerando a adoção de dispositivos conectados[2]Marie Johnson, "O Modelo Hospital-em-Casa Economiza Milhões," Associação Americana de Hospitais, aha.org. O hub virtual da Guthrie Clinic economizou USD 7 milhões em mão de obra e reduziu a rotatividade de enfermeiros para 13% por meio do monitoramento remoto. A COVID-19 validou os modelos de hospital em casa que agora recebem reembolso rotineiro em mercados maduros. A Ásia-Pacífico supera outras regiões na adoção de ferramentas de saúde digital, com suporte de decisão por IA integrado em muitos sistemas públicos. O Mercado de Internet das Coisas Médicas se beneficia à medida que fluxos contínuos de dados apoiam trajetórias de cuidado personalizadas, aliviando as restrições de capacidade.

Implantação de Redes 5G Privadas e de Borda em Hospitais

Os hospitais veem o 5G privado como fundamental para aplicações sensíveis à latência, como cirurgia remota. O programa VGR-5G da Suécia, no valor de USD 35 milhões, conecta 500 instalações médicas, substituindo os sistemas de voz DECT legados. O Primeiro Hospital Afiliado da Universidade de Soochow, na China, conectou mais de 3.000 dispositivos por uma rede 5G, reduzindo o tempo de implantação em 90%. Os nós de computação de borda processam imagens e monitoramento por IA no local, reduzindo as necessidades de largura de banda e aumentando a resiliência durante interrupções de conectividade. A capacidade preparada para o futuro dessas redes acomoda volumes de dados explosivos à medida que o Mercado de Internet das Coisas Médicas se expande.

Análise de Impacto das Restrições*

| Restrição | ( ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de competências internas em IoT nas organizações prestadoras | -2.10% | Global, aguda em mercados em desenvolvimento | Médio prazo (2–4 anos) |

| Escalada dos prêmios de ransomware desviando orçamentos de IoMT | -2.30% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Competências Internas em IoT nas Organizações Prestadoras

Trinta por cento das empresas de saúde citam a escassez de especialização em segurança de dados como um obstáculo à adoção. Hospitais menores têm dificuldade em recrutar engenheiros com conhecimento em cibersegurança, ampliando a lacuna entre sistemas com recursos abundantes e instalações rurais. Os serviços gerenciados suprem algumas necessidades, mas introduzem riscos de dependência de fornecedor e custos de assinatura. Os déficits de talentos são pronunciados no Sudeste Asiático, apesar da alta intenção de investimento. Sem equipes internas robustas, os cronogramas de implantação se estendem, desacelerando a penetração do Mercado de Internet das Coisas Médicas.

Escalada dos Prêmios de Ransomware Desviando Orçamentos de IoMT

Os incidentes de ransomware na área de saúde agora têm uma média de uma violação por semana, com custos por incidente chegando a USD 10,93 milhões. As seguradoras exigem autenticação multifator e segmentação de rede antes de subscrever, deslocando fundos da aquisição de dispositivos para controles de segurança. A taxa de pagamento de resgate de 61% do setor encoraja os atacantes, forçando os prestadores a priorizar as defesas cibernéticas em detrimento da conectividade expandida. Consequentemente, as organizações enfrentam um dilema circular: precisam de ferramentas de visibilidade para se qualificar para o seguro, mas precisam do seguro para aprovar investimentos em dispositivos, moderando o crescimento de curto prazo do Mercado de Internet das Coisas Médicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Implantáveis Impulsionam Surto de Inovação

Os dispositivos implantáveis representam o segmento de crescimento mais rápido, com projeção de expansão a um CAGR de 19,04% até 2031, enquanto os dispositivos vestíveis mantiveram a liderança com 26,62% de participação do tamanho do Mercado de Internet das Coisas Médicas em 2025. A transferência de energia sem fio e os sensores submilimétricos eliminam as trocas de bateria e suportam a medição contínua de múltiplos parâmetros. Os sistemas estacionários hospitalares permanecem hubs de conectividade para a orquestração de redes, garantindo a integridade dos dados em milhares de pontos de extremidade.

O sensor de fluorescência alimentado por ultrassom da Universidade da Califórnia mostra como a imagem de tecido profundo pode orientar a terapia do câncer sem cabos externos. Os dispositivos vestíveis absorvem esses avanços, combinando fusão de sensores com análise de borda para emitir alertas oportunos. Lentes de contato inteligentes emergentes e sondas biodegradáveis adicionam oportunidades de nicho que diversificam o Mercado de Internet das Coisas Médicas. As aprovações regulatórias favorecem implantes que demonstram segurança longitudinal e benefícios nos resultados, incentivando gastos sustentados em P&D.

Por Tipo de Produto: Dispositivos Cardíacos Aceleram o Crescimento

Os produtos de monitoramento de sinais vitais detinham uma participação de 32,08% em 2025, demonstrando seu papel como ferramentas de base em todos os ambientes de cuidado. Os dispositivos cardíacos implantáveis estão programados para crescer a um CAGR de 17,62%, apoiados pela neuromodulação de circuito fechado que otimiza a terapia com base no feedback neural em tempo real. Os monitores respiratórios ganham relevância devido à crescente prevalência de DPOC, enquanto as máquinas de anestesia integram sensores conectados para aumentar a segurança intraoperatória.

Os algoritmos de manutenção preditiva aplicados a sistemas de imagem e ventiladores reduzem o tempo de inatividade e prolongam a vida útil dos ativos. Os dispensadores inteligentes de medicamentos e os equipamentos de reabilitação conectados ampliam o engajamento além do cuidado agudo, adicionando fluxos de receita recorrentes para os fornecedores. Em conjunto, essas dinâmicas elevam o Mercado de Internet das Coisas Médicas e aumentam o valor do ecossistema entre dispositivos.

Por Usuário Final: Ambientes de Cuidado Domiciliar Transformam a Prestação

Os hospitais retiveram 40,56% do tamanho do Mercado de Internet das Coisas Médicas em 2025, mas os ambientes de cuidado domiciliar têm projeção de crescer a um CAGR de 18,25% à medida que as enfermarias virtuais se tornam mainstream. O monitoramento contínuo em casa reduz as readmissões e libera leitos hospitalares para casos de maior complexidade. Clínicas e casas de repouso adotam fluxos de trabalho conectados para otimizar a equipe e coordenar o gerenciamento de doenças crônicas.

O hub virtual da Guthrie Clinic ilustra os benefícios de economia de custos e retenção de pessoal, marcando um modelo de referência para implantações semelhantes. O progresso nos sensores sem fio plug-and-play reduz as barreiras de instalação, permitindo que prestadores menores ofereçam monitoramento remoto de nível clínico. Essas tendências expandem o Mercado de Internet das Coisas Médicas para o cuidado comunitário e abrem caminho para pacotes de serviços preventivos.

Por Tecnologia de Conectividade: IoT Celular Ganha Impulso

O Wi-Fi respondeu por 44,28% da receita em 2025, mas as soluções de IoT celular e LPWAN têm previsão de crescer a um CAGR de 19,83% até 2031, à medida que os prestadores estendem o monitoramento além das paredes das instalações. O 5G privado dentro dos hospitais reserva largura de banda dedicada para aplicações de missão crítica, enquanto o LTE-M e o NB-IoT suportam dispositivos de baixo consumo em amplas geografias.

O Bluetooth continua a conectar dispositivos vestíveis a smartphones, e o Zigbee mantém relevância para ambientes com alta densidade de sensores. Os links emergentes de Li-Fi e satélite atendem a locais remotos ou blindados, criando arquiteturas de múltiplos caminhos que aumentam a confiabilidade. O processamento de borda no gateway de rádio reduz os requisitos de backhaul, aumentando a escalabilidade para o Mercado de Internet das Coisas Médicas.

Análise Geográfica

A América do Norte detinha uma participação de 38,22% em 2025, impulsionada por infraestrutura de TI em saúde madura e caminhos regulatórios que incentivam a interoperabilidade. As alianças público-privadas aceleram os pilotos de 5G privado e os diagnósticos habilitados por IA. O Canadá e o México adicionam impulso por meio de iniciativas de telessaúde financiadas pelo governo, enquanto o aumento dos prêmios de ciberseguro e a escassez de semicondutores moderam as implantações de dispositivos no curto prazo. A integração de sistemas legados permanece um obstáculo intensivo em capital, mas os fortes modelos de reembolso mantêm o Mercado de Internet das Coisas Médicas avançando.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 20,71%. Os gastos com informatização médica da China em 2024 superaram CNY 800 bilhões, sublinhando o apoio estatal. O Japão e a Coreia do Sul aproveitam a manufatura avançada para fornecer sensores de próxima geração, e a implantação do prontuário eletrônico nacional da Índia auxilia na padronização. A escassez de pessoal qualificado persiste, mas o treinamento transfronteiriço e os serviços gerenciados baseados em nuvem reduzem a lacuna. A colaboração regional dissemina as melhores práticas, garantindo ampla participação no Mercado de Internet das Coisas Médicas em expansão.

A Europa registra ganhos constantes apoiados pela conformidade com o Regulamento de Dispositivos Médicos, que esclarece os requisitos para dispositivos conectados. Alemanha, Reino Unido e França lideram a adoção por meio de programas de modernização financiados, enquanto Itália e Espanha aproveitam os estímulos da UE para atualizar a infraestrutura. As leis rígidas de privacidade de dados elevam os custos de implementação, mas constroem a confiança dos pacientes. O Kantonsspital Baden, na Suíça, instalou mais de 7.000 sensores com a Siemens, comprovando a escalabilidade das visões de hospital inteligente. As políticas harmonizadas permitem que economias menores se beneficiem dos marcos regionais, sustentando o impulso do Mercado de Internet das Coisas Médicas em todo o continente.

Panorama regulatório

A regulamentação de produtos de Internet das Coisas Médicas (IoMT) continua a ser aplicada por meio de estruturas existentes para dispositivos médicos, e não por um estatuto autônomo de IoMT, o que aumenta o papel da cibersegurança e das evidências do ciclo de vida do software nas submissões tradicionais. Nos Estados Unidos, a Seção 524B do FD&C Act (21 U.S.C. 360n-2) reforça as expectativas de pré-comercialização para dispositivos cibernéticos ao formalizar a documentação de cibersegurança, incluindo SBOM e controles relacionados ao ciclo de vida, como parte das submissões encaminhadas por vias como 510(k), De Novo e PMA.

Para conformidade, o Regulamento do Sistema de Gestão da Qualidade (QMSR) da FDA é um pilar fundamental, com vigência a partir de 2 de fevereiro de 2026, seguido pela orientação de cibersegurança atualizada da FDA em 3 de fevereiro de 2026. Juntas, essas etapas alinham a prática do sistema de qualidade à cibersegurança desde a concepção. Na Europa, a conformidade de dispositivos conectados é moldada pela combinação de regras setoriais (MDR/IVDR da UE) e requisitos horizontais de cibersegurança sob o Cyber Resilience Act da UE (2024). Paralelamente, a proposta da Comissão Europeia (COM(2025) 1023, dezembro de 2025) para alterar o MDR/IVDR sinaliza um esforço para reduzir a carga administrativa, mantendo as obrigações essenciais de segurança e desempenho para tecnologias conectadas.

Análise da cadeia de valor

A cadeia de valor da IoMT começa com fornecedores de componentes e subsistemas (sensores, computação de baixo consumo, módulos de conectividade) e passa por fabricantes de dispositivos (OEMs) e desenvolvedores de software que incorporam controles de segurança e modelos de dados em firmware, aplicativos móveis e gateways. As camadas de conectividade e plataforma (Wi-Fi, IoT celular/LPWAN, 5G privado, nós de borda e nuvem) transportam e processam então os dados dos dispositivos, que são integrados aos fluxos de trabalho dos provedores por meio de interfaces de interoperabilidade com sistemas de EHR e clínicos. Após a implantação, o monitoramento de cibersegurança e o suporte ao ciclo de vida completam o ciclo.

O trabalho orientado por regulamentação e normas está cada vez mais incorporado à cadeia, em vez de ser uma verificação posterior. Essa mudança incentiva os fornecedores a fornecer artefatos de evidência, como insumos de SBOM e práticas de desenvolvimento seguro, que alimentam as obrigações de pré-comercialização e pós-comercialização dos OEMs. Normas de interoperabilidade e segurança também moldam as transferências entre os participantes do ecossistema, incluindo a IEEE 11073 para troca de dados de dispositivos e abordagens de conectividade de dispositivos orientadas a serviços, como a SDC. O reconhecimento pela FDA da AAMI CR515:2025 (adicionada ao banco de dados de normas de consenso reconhecidas pela FDA em março de 2026) reforça as expectativas de cibersegurança para dispositivos médicos habilitados por IA/ML, enquanto a integração permanece um ponto de fricção persistente quando frotas heterogêneas de dispositivos e requisitos de privacidade e segurança precisam escalar de pilotos para implantações empresariais em hospitais e ambientes de assistência domiciliar.

Cenário Competitivo

O Mercado de Internet das Coisas Médicas permanece moderadamente fragmentado, com fabricantes de dispositivos estabelecidos e especialistas em cibersegurança disputando a liderança. GE Healthcare, Philips e Medtronic se diferenciam incorporando conectividade em portfólios de imagem, monitoramento e terapêutica, enquanto novos entrantes enfatizam plataformas definidas por software que desacoplam a inteligência do hardware dedicado. Fornecedores de cibersegurança como Armis e Cynerio protegem a infraestrutura crítica descobrindo dispositivos não gerenciados; a Armis relata identificar o dobro de ativos em relação ao que os clientes estimavam inicialmente.

As aquisições estratégicas aceleram o desenvolvimento de capacidades. A Stryker adquiriu a care.ai para integrar inteligência ambiente nos fluxos de trabalho de enfermagem, e a BD gastou USD 4,2 bilhões na Unidade de Cuidados Intensivos da Edwards Lifesciences para aprofundar o monitoramento inteligente. Os depósitos de patentes se concentram em energia sem fio, sensores de IA e segurança de confiança zero. A patente de glicose não invasiva da Samsung sugere potencial de disrupção competitiva.

As restrições na cadeia de suprimentos deslocam o foco para a computação de borda que reduz a contagem de chips. Os fornecedores que oferecem soluções de pilha completa abrangendo dispositivo, dados e defesa ganham preferência à medida que os hospitais buscam modelos de serviço de responsabilidade única. As estipulações do ciberseguro impulsionam ofertas conjuntas que combinam monitoramento com detecção de ameaças, reforçando parcerias entre fabricantes de dispositivos e empresas de segurança. Essas dinâmicas moldam um ecossistema onde a colaboração frequentemente substitui a competição de soma zero para desbloquear o valor do Mercado de Internet das Coisas Médicas.

Líderes do Setor de Internet das Coisas Médicas

GE Healthcare

Koninklijke Philips N.V.

Medtronic plc

Cisco Systems, Inc.

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está surgindo no ponto em que a conformidade em cibersegurança encontra a implantação operacional. Provedores e fabricantes estão operacionalizando o QMSR da FDA (em vigor a partir de 2 de fevereiro de 2026) e a orientação de cibersegurança atualizada da FDA (3 de fevereiro de 2026) com controles orientados por documentação, como gestão de SBOM, modelagem de ameaças e pipelines de atualização seguros. Isso cria espaço em branco para ofertas de software, serviços e segurança gerenciada projetadas para frotas de dispositivos médicos, particularmente onde o seguro cibernético e a preparação para auditoria dependem da descoberta contínua de ativos e da segmentação, em vez de uma integração única de dispositivos.

A expansão de plataformas orientada por interoperabilidade é outra abertura com sinais visíveis no ecossistema. A adesão da GE HealthCare à OR.NET e.V. para apoiar a SDC indica que a integração de dispositivos multifornecedor está sendo tratada como infraestrutura essencial. A seleção da AWS pela Philips como sua provedora de nuvem preferida, junto com sua escala declarada de mais de 1,3 milhão de dispositivos IoT conectados à nuvem, reforça a demanda por pipelines de dados escaláveis e gestão de dispositivos em diferentes modalidades e locais de atendimento. O alinhamento de normas em torno do HL7 FHIR para troca de dados e da EN ISO/IEEE 11073-10700:2025 para SDC também apoia fornecedores capazes de traduzir normas em conectores implantáveis, de nível clínico, e cadeias de ferramentas de validação em hospitais, clínicas e ambientes de assistência domiciliar.

Desenvolvimentos recentes do setor

- Abril de 2026: A GE HealthCare realizou um webinar focado em IoMT sobre a preparação para a próxima era da saúde inteligente, enfatizando a simplificação de fluxos de trabalho e insights preditivos a partir de ecossistemas conectados. A mensagem reflete um movimento dos fornecedores em direção à capacitação em nível de plataforma, posicionando análises, conectividade e visibilidade de dispositivos como capacidades integradas para implantações empresariais.

- Novembro de 2025: A Medtronic inaugurou seu primeiro Digital Healthcare Innovation Hub em Pequim para integrar IA, big data e IoMT para diagnósticos e monitoramento remoto de pacientes. O hub fortalece a capacidade de localização e codesenvolvimento na China, apoiando uma iteração mais rápida de soluções de assistência conectada com provedores e parceiros regionais.

- Março de 2025: A Philips selecionou a Amazon Web Services (AWS) como sua provedora de nuvem preferida para acelerar suas ofertas de informática em saúde e mencionou a conexão de mais de 1,3 milhão de dispositivos IoT à nuvem. A medida destaca a importância da conectividade de dispositivos em escala de nuvem e dos serviços de dados para apoiar monitoramento, análises e integração multissite em ambientes clínicos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange dispositivos médicos conectados e produtos de IoMT relacionados que coletam, transmitem e utilizam dados clínicos ou de pacientes em diferentes ambientes de atendimento, incluindo hospitais e clínicas, com os gastos medidos em termos de receita nas principais regiões.

Exclusões de escopo: não contabilizamos dispositivos de IoT de consumo de uso geral que não são utilizados para monitoramento médico ou fluxos de trabalho clínicos, e também excluímos a receita de redes de telecomunicações independentes.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos Vestíveis

- Dispositivos Estacionários/Hospitalares

- Dispositivos Implantáveis

- Outros Tipos de Dispositivos

- Por Tipo de Produto

- Dispositivos de Monitoramento de Sinais Vitais

- Dispositivos Cardíacos Implantáveis

- Dispositivos Respiratórios

- Máquinas de Anestesia

- Sistemas de Imagem

- Ventiladores

- Outros Produtos

- Por Usuário Final

- Hospitais

- Clínicas

- Casas de Repouso

- Centros de Cuidados de Longa Duração

- Ambientes de Cuidado Domiciliar

- Por Tecnologia de Conectividade

- Zigbee

- Bluetooth

- Wi-Fi

- IoT Celular/LPWAN

- Outras Tecnologias

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para definir os limites do que é considerado IoMT e para construir o conjunto inicial de adoção e uso. Consultamos fontes públicas, como as páginas de orientação sobre dispositivos e saúde digital da FDA dos EUA, estatísticas de doenças crônicas do CDC dos EUA, dados de saúde da OCDE e indicadores de saúde da OMS, para entender os pontos de pressão da demanda e os padrões de prestação de cuidados.

Para fundamentar o contexto do lado da oferta, também analisamos relatórios anuais de empresas, apresentações a investidores e literatura de produtos para portfólios de monitoramento conectado e dispositivos implantáveis, além de verificar coberturas de imprensa reconhecidas e sites de associações sobre mudanças regulatórias e de interoperabilidade. Quando útil, assinaturas pagas de dados financeiros de empresas e bancos de dados de patentes foram usadas para acompanhar a intensidade de produtos e a direção de P&D, o que informou faixas de premissas realistas. Esses exemplos são apenas ilustrativos, pois muitas outras fontes públicas também foram verificadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

As discussões primárias ajudaram a validar qual parcela dos embarques de dispositivos está de fato conectada, como hospitais e clínicas orçam upgrades de monitoramento, e como os preços variam por classe de dispositivo e ambiente de atendimento. Conversamos com uma combinação de partes interessadas focadas em dispositivos, equipes de TI em saúde e biomédicas, distribuidores e parceiros de serviço em toda a APAC, EMEA e Américas, de modo que as diferenças regionais de aquisição e reembolso pudessem ser refletidas nas premissas finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 28% | Diretores executivos (CXOs): 17% | APAC: 46% |

| Nível médio: 50% | Líderes funcionais/de unidade: 29% | EMEA: 30% |

| Empresas menores: 22% | Gerentes: 54% | Américas: 24% |

Dimensionamento de mercado e previsão

O dimensionamento do mercado começa com uma construção top-down, na qual o mercado endereçável é reconstruído usando volumes de prestação de serviços de saúde e penetração de dispositivos conectados, sendo depois refinado por tipo de dispositivo e ambiente de atendimento. Em seguida, corroboramos os totais com verificações seletivas de baixo para cima (bottom-up), como preço médio de venda (ASP) amostrado multiplicado por volumes de unidades estimados para as principais categorias de monitoramento conectado, além de feedback de canais sobre mudanças no mix, que são então usados para ajustar qualquer superestimação.

Os insumos que normalmente influenciam o modelo incluem a adoção de monitoramento vestível e estacionário conectado, o crescimento da base instalada de implantáveis com telemetria, os orçamentos de monitoramento digital de hospitais e clínicas, a evolução do preço médio de venda por classe de dispositivo e o ritmo dos requisitos de interoperabilidade e conformidade em cibersegurança. Quando uma verificação bottom-up apresenta lacunas, como divulgações limitadas de unidades, fazemos a ponte usando indicadores proxy, como volumes de procedimentos e ciclos médios de substituição de dispositivos, mantendo a lógica de ajuste consistente entre as regiões.

Para a previsão, usamos principalmente análise de cenários apoiada por uma verificação leve de regressão multivariada, pois o crescimento é impulsionado por vários fatores interligados, e não por uma única série temporal limpa. As premissas de penetração e preços são re-testadas com contribuições de especialistas, para que o caminho futuro permaneça realista tanto em cenários de adoção estável quanto mais acelerada.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em cruzamento com sinais independentes, como a direção dos gastos em TI de saúde, comentários sobre embarques de dispositivos conectados e cronogramas regulatórios regionais, e as inconsistências são investigadas antes da aprovação final. Se uma variação importante for observada, revisamos as definições, reexaminamos as premissas-chave e recontatamos os entrevistados relevantes para confirmar se a mudança é estrutural ou temporária.

Uma revisão interna em várias etapas é seguida para garantir que a lógica de cálculo, a consistência das unidades e o momento de conversão de moeda estejam alinhados entre a planilha e a narrativa. O relatório é atualizado em ciclo anual, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes mudanças de reembolso ou uma alteração regulatória significativa. Antes da entrega, uma revisão final por analista é concluída para que os clientes recebam a visão mais atual disponível.

Comparação da estimativa de mercado de Internet das Coisas Médicas da Mordor Intelligence com outras estimativas publicadas

Os números de mercado de IoMT publicados podem parecer muito diferentes entre si porque a mesma expressão é usada para cestas de receita distintas. As diferenças geralmente decorrem do que é contabilizado como IoMT (apenas hardware de dispositivo versus hardware mais software e serviços), de quais ambientes de atendimento são incluídos e de se os dispositivos vestíveis de bem-estar para consumidor são combinados com o monitoramento de grau médico.

Ao acompanhar a penetração de dispositivos conectados e o comportamento de compra por ambiente de atendimento, a Mordor Intelligence mantém o total de IoMT vinculado à receita de dispositivos médicos e uso clínico, em vez de expandir para plataformas amplas de saúde digital, o que explica boa parte da dispersão observada entre as fontes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 56,07 bilhões de USD (2025) | |

| Consultoria Global A | 77,49 bilhões de USD (2025) | Um escopo mais amplo é implícito, muitas vezes incorporando mais receita de software, conectividade e serviços em torno da assistência conectada, o que infla o mercado endereçável além dos gastos com IoMT vinculados a dispositivos e produtos. |

| Editora do Setor B | 99,55 bilhões de USD (2025) | A construção é apresentada em torno da captura de valor do lado do fabricante e pode tratar categorias adjacentes de assistência à saúde conectada como parte do escopo, além de usar um caminho de progressão de preços e mix diferente, que eleva o valor de 2025. |

A tabela mostra que os maiores fatores determinantes são os limites de escopo e a forma como software e serviços são tratados em relação à receita de dispositivos e produtos. Quando as definições são restringidas à conectividade de uso clínico e apoiadas por verificações de penetração e orçamento, o resultado se torna mais fácil de explicar, repetir e atualizar conforme a adoção e os preços mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Internet das Coisas Médicas?

O mercado atingiu USD 65,71 bilhões em 2026 e tem projeção de crescer para USD 145,23 bilhões até 2031, refletindo um CAGR de 17,19%.

Qual tipo de dispositivo domina o Mercado de Internet das Coisas Médicas?

Os dispositivos vestíveis lideram com uma participação de 26,62% em 2025, enquanto os implantáveis registram o crescimento mais rápido a um CAGR de 19,04%.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

As implantações de 5G financiadas pelo governo, os programas nacionais de saúde digital e o aumento dos gastos com saúde impulsionam o crescimento regional a um CAGR de 20,71%.

Como as redes 5G privadas estão afetando as implantações de IoMT hospitalares?

O 5G privado permite conexões de latência ultrabaixa para aplicações como cirurgia remota e processamento de IA de borda, reduzindo o tempo e o custo de implantação.

Quais são as principais restrições à adoção de IoMT?

A escassez de competências nas equipes de TI dos prestadores e o aumento dos prêmios de seguro contra ransomware desviam os gastos de novas implantações de dispositivos para a cibersegurança.

Quais empresas estão realizando movimentos estratégicos notáveis no espaço de IoMT?

Os destaques recentes incluem a aquisição da care.ai pela Stryker para fluxos de trabalho de cuidado virtual e a compra de USD 4,2 bilhões da Unidade de Cuidados Intensivos da Edwards Lifesciences pela BD.

Página atualizada pela última vez em: