Tamanho e Participação do Mercado de IoT 5G

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 45.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 149.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.94% CAGR |

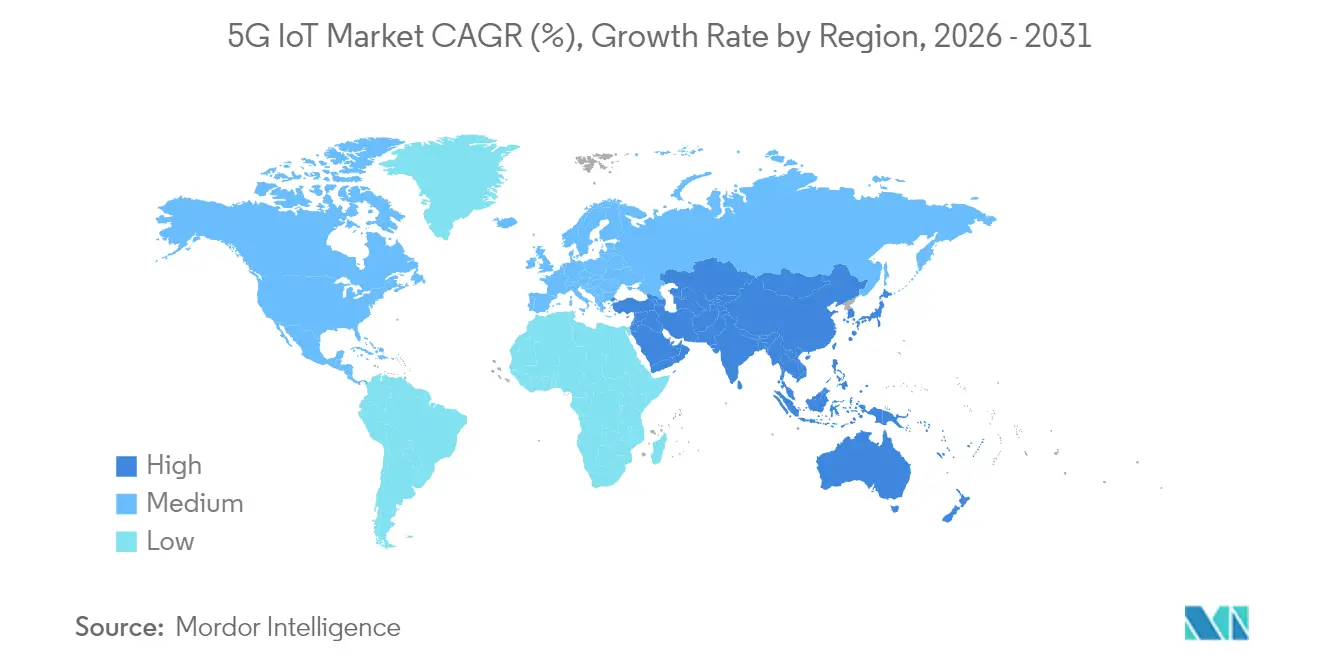

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | Ásia |

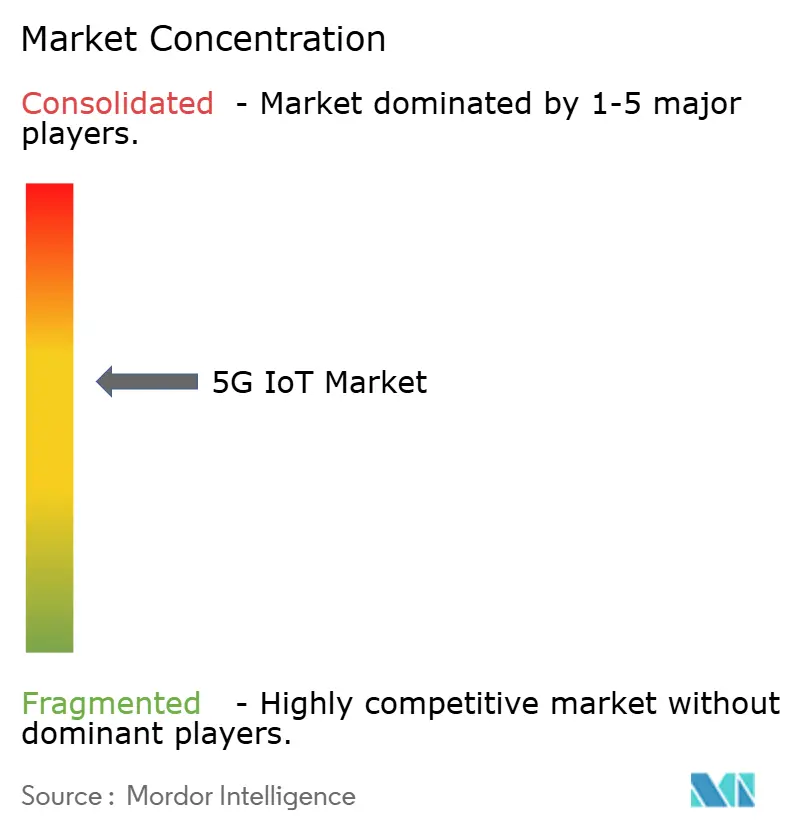

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IoT 5G por Mordor Intelligence

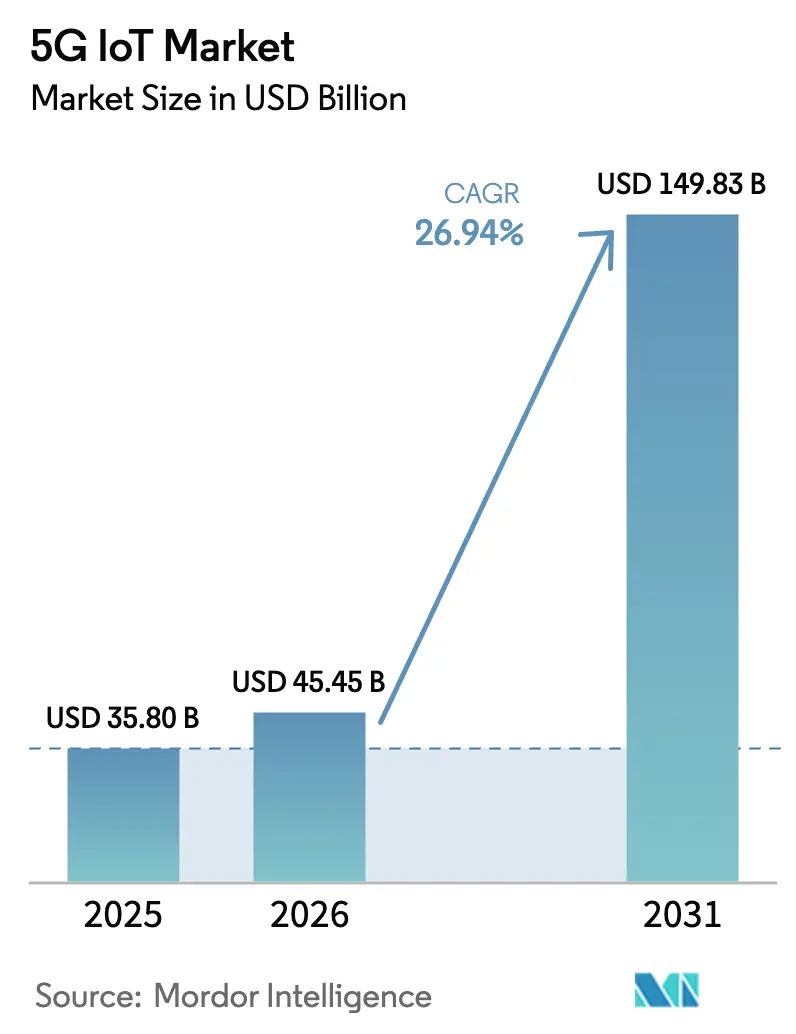

O tamanho do Mercado de IoT 5G foi avaliado em USD 35,80 bilhões em 2025 e estima-se que cresça de USD 45,45 bilhões em 2026 para atingir USD 149,83 bilhões até 2031, a um CAGR de 26,94% durante o período de previsão (2026-2031).

A tecnologia RedCap, lançada no âmbito do 3GPP Release 17, reduz a complexidade e o custo dos dispositivos, viabilizando a transição de casos de uso centrados no consumidor para implantações empresariais em larga escala. Empresas dos setores de manufatura, logística e automotivo justificam tarifas premium de conectividade ao quantificar os ganhos de produtividade provenientes das comunicações ultra-confiáveis de baixa latência. Os governos reforçam a adoção por meio de subsídios no âmbito da Lei CHIPS dos EUA e do programa IPCEI da UE, enquanto as estratégias de API de rede ajudam as operadoras a desbloquear receitas de serviços além da conectividade pura. As exigências regulatórias de transparência na cadeia de suprimentos e eficiência energética aceleram ainda mais a transição para implantações de dispositivos de alta densidade que somente o 5G pode suportar.

Principais Conclusões do Relatório

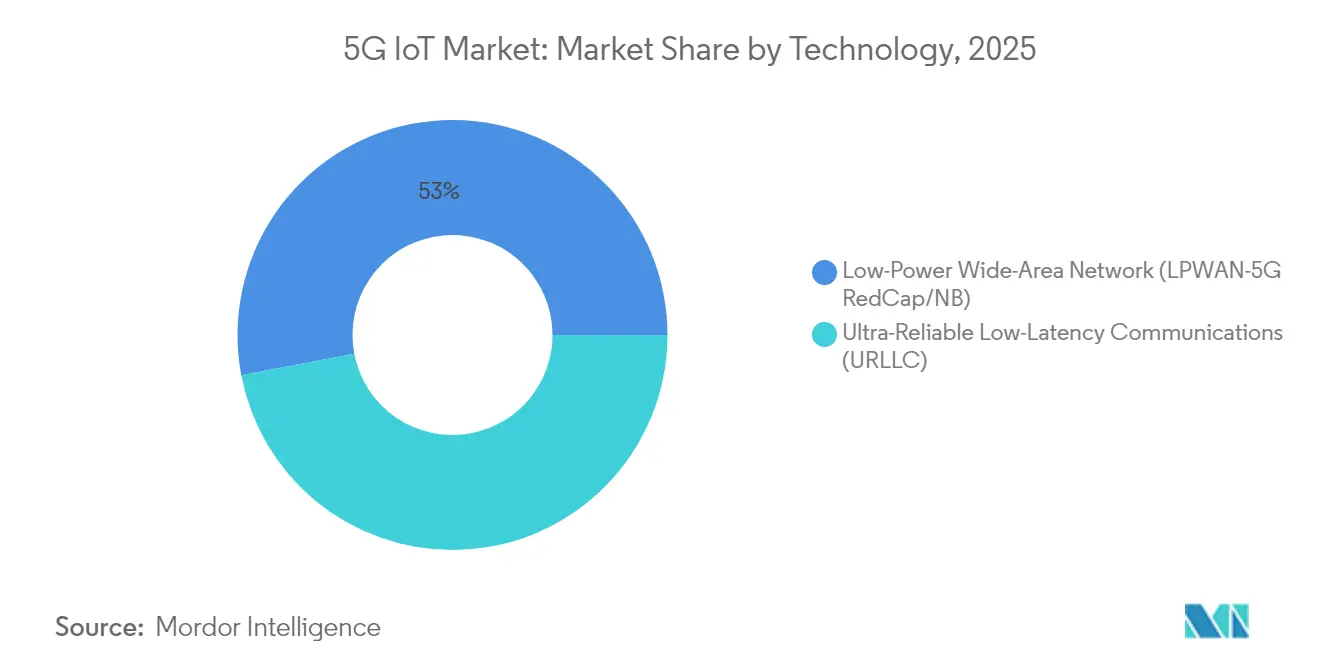

- Por tecnologia, a LPWAN (5G RedCap) liderou com 53,00% da participação no mercado de Internet das Coisas 5G em 2025, enquanto as aplicações URLLC têm previsão de expansão a um CAGR de 40,63% até 2031.

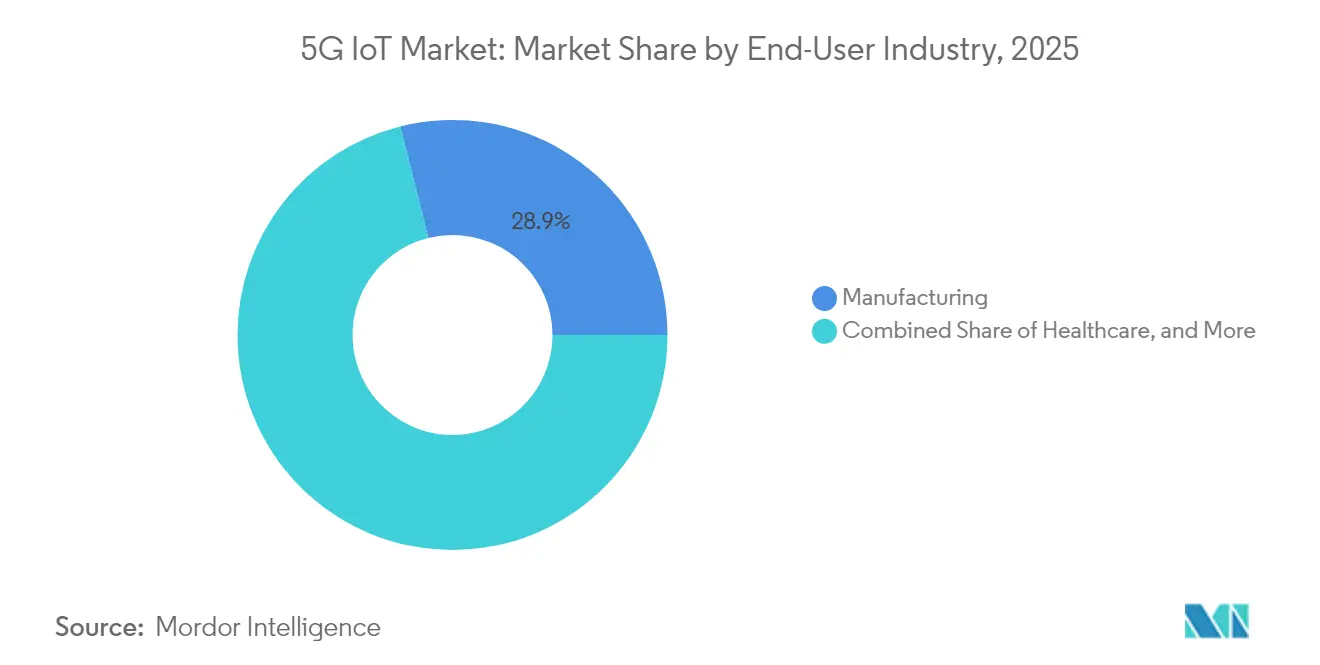

- Por setor de usuário final, a manufatura detinha 28,90% da participação no mercado de IoT 5G em 2025; o segmento automotivo tem projeção de crescimento a um CAGR de 33,12% entre 2026 e 2031.

- Por geografia, a China respondeu por 41,25% da participação de receita do mercado em 2025, ao passo que a Índia está posicionada para o crescimento mais rápido, com um CAGR de 34,95% até 2031.

- Nokia, Ericsson e Qualcomm conjuntamente capturaram uma participação combinada estimada de 32% do tamanho do mercado em 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de IoT 5G

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Habilitação de alta densidade de dispositivos após implantação do RedCap | +8.20% | Global — maior tração na China e na América do Norte | Médio prazo (2-4 anos) |

| Manuais de monetização de nuvem de telecomunicações e API de rede | +6.10% | América do Norte e UE; expansão para APAC | Longo prazo (≥ 4 anos) |

| Chipsets de capacidade reduzida aprovados pelo 3GPP abaixo de USD 5 | +7.40% | Global, especialmente Índia e LATAM | Curto prazo (≤ 2 anos) |

| Demanda vinculada ao preço de energia por módulos de ultrabaixo consumo | +4.30% | UE e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Habilitação de alta densidade de dispositivos após implantação do RedCap

O Release 17 RedCap limita as taxas de dados de pico a 250 Mbps e emprega arquiteturas de antena mais simples, reduzindo os custos dos módulos em 30-40%. A vida útil da bateria de vários anos está alinhada com a automação industrial, medição inteligente e sensoriamento em toda a cidade, enquanto a compatibilidade retroativa mantém a cobertura nacional.[1]Rohde & Schwarz, "O RedCap simplifica dispositivos 5G," rohde-schwarz.com

Manuais de monetização de nuvem de telecomunicações e API de rede

Os núcleos 5G nativos em nuvem permitem que as operadoras exponham funções de qualidade de serviço, localização e fatiamento por meio de APIs. As empresas pagam um valor premium pelo desempenho determinístico, criando receitas de serviços que compensam os pesados investimentos em espectro e infraestrutura.

Chipsets de capacidade reduzida aprovados pelo 3GPP abaixo de USD 5

Os fornecedores de silício alcançam custo abaixo de USD 5 eliminando funções legadas de smartphones, reduzindo a memória e otimizando o gerenciamento de energia. O ponto de preço desencadeia migrações de 2G/3G para 5G em medidores inteligentes, wearables e sensores municipais.[3]Economic Times, "Fornecedores de chipsets atingem ponto de preço abaixo de USD 5," economictimes.indiatimes.com

Demanda vinculada ao preço de energia por módulos de ultrabaixo consumo

Os altos preços de eletricidade levam as empresas a adotar nós de IoT com modos de suspensão avançados e coleta de energia. A vida útil da bateria de dez anos reduz as visitas técnicas para monitoramento de campos de petróleo e agricultura inteligente, melhorando o custo total de propriedade.[2]MDPI, "Design de módulo 5G de baixo consumo," mdpi.com

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Suficiência do 4G/LPWAN para classes de dispositivos abaixo de USD 2 | –4.8% | Global; maior em mercados emergentes | Longo prazo (≥ 4 anos) |

| Custos de conformidade de segurança (NIS2, SBOM) comprimem as margens dos OEMs | –4.1% | Núcleo da UE com ramificações globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Suficiência do 4G/LPWAN para classes de dispositivos abaixo de USD 2

Muitos sensores de baixo valor transmitem apenas kilobytes por dia; o LTE Cat-1 e o NB-IoT já atendem a essas necessidades a metade do custo do módulo. Empresas de serviços públicos rurais e agrotecnologia, portanto, adiam atualizações para 5G até que os preços se alinhem com o valor entregue.

Custos de conformidade de segurança (NIS2, SBOM) comprimem as margens dos OEMs

A diretiva NIS2 obriga a divulgação contínua de vulnerabilidades e o rastreamento do documento de composição de software. A conformidade absorve 9% dos orçamentos de TI e afeta desproporcionalmente os pequenos fabricantes, atrasando o lançamento de novos dispositivos de IoT 5G.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O RedCap Supera a Lacuna entre Desempenho e Custo

A LPWAN (5G RedCap) capturou 53,00% do mercado 5G em 2025, refletindo as melhores compensações entre custo e capacidades de rede. A URLLC, embora menor, tem projeção de crescimento a um CAGR de 40,63% à medida que fábricas e veículos autônomos exigem latência inferior a 1 ms. O tamanho do mercado de Internet das Coisas 5G para dispositivos LPWAN deve aumentar significativamente à medida que os preços dos módulos caem para USD 4 até 2027. As empresas migram cargas de trabalho de rastreamento de ativos e monitoramento ambiental do LTE Cat-1 para o RedCap, aproveitando o fatiamento de rede sem incorrer em custos totais de hardware 5G. Por outro lado, domínios como soldagem robótica e cirurgia remota justificam o premium da URLLC, impulsionando a inovação especializada em chipsets.

Os casos de uso de URLLC frequentemente se combinam com nós de computação de borda dentro de redes 5G privadas, substituindo o Ethernet com fio determinístico. A implementação da Audi em prensas melhorou os tempos de ciclo e reduziu o tempo de inatividade, validando o caso de negócio. Os fornecedores de componentes competem em recursos de rede sensível ao tempo e esquemas FEC que garantem a entrega de pacotes, diferenciando ofertas além das métricas de largura de banda. Em suma, a escolha de tecnologia no mercado de Internet das Coisas 5G se alinha com envelopes distintos de latência, energia e custo, em vez de um roteiro único para todos.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Por Setor de Usuário Final: A Manufatura Impulsiona a Adoção Empresarial

A manufatura detinha 28,90% do mercado de Internet das Coisas 5G em 2025, à medida que as fábricas corriam para digitalizar cadeias de suprimentos e cumprir os relatórios de CSRD da UE. A visão de máquina habilitada por URLLC elimina gargalos na inspeção de qualidade, e o RedCap otimiza o rastreamento de ativos para paletes e ferramentas. O tamanho do mercado para a manufatura deve se expandir em consonância com as implantações de redes autônomas que suportam perfis de rede sensível ao tempo.

As aplicações automotivas formam o segmento de crescimento mais rápido, com previsão de CAGR de 33,12%. As montadoras realizam pilotos de mensagens de segurança V2X, atualizações de software over-the-air e robótica de linha de produção. A transição para veículos definidos por software se alinha com ciclos de vida de 30 anos, tornando a conectividade escalável essencial. Os programas de saúde e cidades inteligentes adotam o 5G para telessaúde e sensores de gerenciamento de resíduos, mas os volumes permanecem secundários à escala da manufatura. Em todos os setores, as empresas focam em casos de uso monetizáveis em vez de conectividade abrangente, consolidando um modelo de adoção orientado por valor no mercado de Internet das Coisas 5G.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a aquisição do relatório

Análise Geográfica

A Ásia-Pacífico dominou o mercado de Internet das Coisas 5G, com a China respondendo por 41,25% da receita em 2025, apoiada pelo capex das operadoras e incentivos de política. A China Unicom planeja cobertura 5G-Advanced em 300 cidades até o final de 2025, adicionando capacidade massiva para tipo de máquina e aumentando a utilização da rede. Os integradores locais modernizam linhas de produção em siderurgia, têxteis e eletrônicos, tornando o conhecimento de redes privadas algo comum. A Índia registra o CAGR regional mais rápido de 34,95% até 2031, à medida que os módulos RedCap abaixo de USD 5 se adequam ao orçamento de pequenas e médias empresas. Programas governamentais como o Digital India e o Make-in-India flexibilizam as regras de arrendamento de espectro, acelerando implantações em todo o campus nos segmentos farmacêutico, automotivo e de energia.

A América do Norte prioriza pilotos de redes privadas em fábricas de semicondutores e centros de defesa, auxiliada por subsídios da Lei CHIPS. O corredor automotivo do Michigan ao Texas implanta unidades V2X à beira da estrada e links URLLC de fábrica, validando o retorno sobre o investimento para serviços de alta largura de banda e baixa latência. Os hiperescaladores de nuvem fazem parceria com operadoras para expor APIs de rede que permitem às empresas configurar caminhos com código, reduzindo os ciclos de ativação de serviço de meses para minutos. A dinâmica desta plataforma estende o mercado de Internet das Coisas 5G além da conectividade para a hospedagem de aplicações.

Panorama regulatório

A regulamentação que afeta a IoT 5G está se ampliando do rádio e da autorização de dispositivos para a cibersegurança, a transparência da cadeia de suprimentos e a governança de dados. Nos Estados Unidos, a Federal Communications Commission (FCC) adotou um Programa Voluntário de Rotulagem de IoT (Cyber Trust Mark) em março de 2024 e o lançou em 7 de janeiro de 2025, o que dá aos compradores um sinal de aquisição e varejo para a segurança desde a concepção em dispositivos conectados.

Em 2026, a FCC endureceu os requisitos de segurança nacional e conformidade que se estendem ao fornecimento e à implantação de equipamentos de IoT celular. Regras da FCC adotadas em abril de 2026 exigem que titulares de licenças e autorizações atestem propriedade ou controle por adversário estrangeiro (em vigor a partir de 9 de junho de 2026), e as regras de maio de 2026 fortaleceram o programa de autorização de equipamentos (em vigor a partir de 15 de junho de 2026) por meio de medidas como revisão prioritária vinculada a Laboratórios de Teste Confiáveis e vigilância pós-comercialização atualizada. Internacionalmente, a ITU-T emitiu diversas recomendações em 2025 relevantes para implantações de IoT em larga escala, incluindo a ITU-T Y.4814 sobre controle de acesso habilitado para confiança zero em plataformas de IoT descentralizadas e a ITU-T Y.3226 sobre estruturas de convergência fixa, móvel e satelital alinhadas com arquiteturas de IoT da era IMT-2020.

Análise da cadeia de valor

A cadeia de valor da IoT 5G abrange políticas de padrões e espectro (3GPP, ITU e reguladores nacionais), fornecedores de chipsets e módulos (por exemplo, Qualcomm e MediaTek para dispositivos de classe NR/RedCap), fornecedores de equipamentos de rede (notavelmente Ericsson, Nokia, Huawei e ZTE) e operadoras que empacotam conectividade com camadas de rede privada e serviços gerenciados. Integradores de sistemas e provedores especializados de redes privadas montam rádio, núcleo e computação de borda em soluções verticais para fábricas, sites de logística e campi, enquanto fabricantes de dispositivos (OEMs) e provedores de aplicativos entregam sensores, gateways e plataformas industriais que convertem conectividade determinística em ganhos mensuráveis de produtividade.

A comercialização depende cada vez mais de fluxos de certificação, roaming e provisionamento, em vez de apenas desempenho de rádio. O surgimento de padrões eSIM para IoT (SGP.32) apoia estratégias de dispositivos globais com SKU único por meio do gerenciamento remoto de perfis para endpoints não assistidos, enquanto parcerias entre operadoras e satélites para NB-IoT (alinhadas com abordagens NTN do 3GPP) estendem a cobertura para logística transfronteiriça e monitoramento remoto. Separadamente, programas de validação do ecossistema RedCap entre operadoras, fornecedores de rede e provedores de chipsets ressaltam como a prontidão do silício, os testes de aceitação da operadora e a disponibilidade de módulos precisam se alinhar para que os padrões se traduzam em implantações escaláveis.

Cenário Competitivo

O mercado de Internet das Coisas 5G permanece moderadamente fragmentado. Nokia e Ericsson comercializam kits de rede privada pré-integrados combinados com nuvens de borda, reportando crescimento de pedidos de dois dígitos. A Qualcomm expande sua família Snapdragon X com variantes RedCap, elevando a receita de IoT para USD 1,55 bilhão no primeiro trimestre de 2025. Samsung, MediaTek e Unisoc disputam modems industriais de nível médio, intensificando a concorrência de preços. Integradores de sistemas como JMA Wireless e Celona se especializam em pacotes de rádio-núcleo para armazéns.

As startups adotam conectividade definida por software e redes não terrestres. A Skylo capta USD 37 milhões para transmitir tráfego NB-IoT via satélites GEO, visando empresas de logística que atravessam lacunas de cobertura. A 1NCE explora um modelo de taxa única para conectividade vitalícia, contando com 18 milhões de SIMs ativos em 170 países. Os depósitos de patentes aumentam em torno de adaptação de link orientada por IA e rastreamento de feixe de onda milimétrica, à medida que os fornecedores competem para entregar ganchos prontos para 6G. Os investidores valorizam a receita recorrente: a Wireless Logic obteve uma avaliação de GBP 3,5 bilhões em uma injeção de capital minoritário, indicando sólida confiança nas plataformas horizontais de IoT.

A preferência dos clientes finais está se inclinando para compromissos baseados em resultados. As empresas aeroespaciais encommendam SLAs de tempo de atividade garantido, e gigantes da mineração adquirem contratos de "conectividade-por-tonelada-de-minério". Os fornecedores que agrupam hardware, software e serviços profissionais, portanto, defendem as margens mesmo com a queda dos preços unitários. Ao longo do período de previsão, a vantagem competitiva dependerá do conhecimento do domínio vertical, das credenciais de segurança e da amplitude do ecossistema no mercado de Internet das Coisas 5G.

Líderes do Setor de IoT 5G

Nokia

Ericsson

Huawei

ZTE

ATandT

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O 5G privado corporativo está avançando de pilotos isolados para modelos operacionais repetíveis e multissite que combinam conectividade com automação e aplicações habilitadas para borda. Um exemplo visível é a expansão da Cargill e da NTT DATA do 5G privado em 50 das 1.100 instalações da Cargill (anunciada em 2026) para apoiar iniciativas de local de trabalho conectado e robótica habilitada por IA, criando espaço em branco para integradores, fabricantes de dispositivos e operadoras que possam transformar em produto modelos de implantação, SLAs e gestão de ciclo de vida para fábricas e centros de distribuição.

A modernização de redes e operações nativas de IA também estão abrindo camadas de monetização para a IoT 5G além da conectividade por SIM, particularmente onde é necessário desempenho determinístico e provisionamento rápido. Exemplos incluem a Nokia assinando um contrato multianual de modernização de RAN 5G com a Virgin Media O2 (2026) e estendendo uma parceria 5G com a Taiwan Mobile (julho de 2026) que enfatiza redes com IA. Esses programas impulsionam a demanda por APIs de rede, integração de dispositivos com reconhecimento de slicing e garantia orientada por análise, adaptada às classes URLLC e RedCap. Na camada de infraestrutura, projetos que expandem o alcance da rede de fibra e adicionam sites de borda, como o trabalho da NEC e da Nokia com a Eletronet no Brasil, que inclui nova construção de fibra e data centers de borda até o final de 2026, apoiam casos de uso de sensoriamento industrial e urbano de baixa latência ao aproximar a computação e o transporte dos endpoints.

Desenvolvimentos recentes do setor

- Julho de 2026: Ericsson, AT&T e MediaTek concluíram o primeiro teste em campo na América do Norte de Mobilidade Acionada por Camada 1/Camada 2 (LTM) na rede da AT&T, relatando redução da interrupção de dados durante as mudanças de célula. O resultado fortalece o caso de desempenho para endpoints móveis de IoT 5G que se movem entre células, como ativos logísticos conectados e veículos, onde a continuidade da sessão afeta a confiabilidade da aplicação.

- Maio de 2026: Telenor IoT e Sateliot anunciaram uma parceria para viabilizar conectividade NB-IoT terrestre e satelital sem interrupções, baseada nos padrões de rede não terrestre do 3GPP Release 17. O movimento amplia a área endereçável para implantações de IoT que enfrentam lacunas de cobertura, apoiando logística transfronteiriça, monitoramento remoto e pacotes de serviços multirregionais construídos em torno de um modelo unificado de dispositivo e assinatura.

- Junho de 2025: Ericsson e Google Cloud apresentaram uma plataforma de núcleo de rede SaaS projetada para escalar funções de rede sob demanda para operadoras. Isso apoia a implantação mais rápida de núcleos nativos em nuvem que expõem capacidades usadas por serviços de IoT 5G, incluindo controle de políticas e tratamento diferenciado de qualidade, e reduz o atrito operacional para operadoras que expandem portfólios de conectividade de nível corporativo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Neste estudo, o mercado de IoT 5G é definido como os gastos vinculados a dispositivos e implantações de IoT que usam conectividade 5G para oferecer baixa latência, alta confiabilidade ou maior densidade de dispositivos para casos de uso corporativos e do setor público.

Exclusões de escopo: excluímos a conectividade geral de IoT 4G LTE e redes de IoT não celulares (como Wi-Fi, Bluetooth e LoRaWAN), a menos que estejam diretamente agrupadas em uma implantação de IoT 5G.

Visão geral da segmentação

- Por Tecnologia

- Comunicações Ultra-Confiáveis de Baixa Latência (URLLC)

- Rede de Área Ampla de Baixo Consumo (LPWAN 5G RedCap/NB)

- Por Setor de Usuário Final

- Manufatura

- Cadeia de Suprimentos e Logística

- Saúde

- Varejo

- Cidades Inteligentes e Infraestrutura

- Automotivo e Transporte

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Rússia

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália e Nova Zelândia

- Oriente Médio e África

- Oriente Médio

- África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir o limite inicial do mercado e avaliar sinais de demanda para implantações de IoT habilitadas para 5G. Baseamo-nos em indicadores públicos que acompanham a prontidão de rede e a adoção de dispositivos, incluindo marcos de cobertura 5G, liberações de espectro e crescimento de conexões de IoT, os quais normalmente são publicados por fontes como a ITU, a GSMA, a FCC e portais da Comissão Europeia.

Para manter as premissas fundamentadas, também revisamos registros e apresentações a investidores de participantes do ecossistema, anúncios de operadoras e cobertura de imprensa confiável. Isso ajudou a confirmar o momento de itens como a disponibilidade de dispositivos RedCap e implantações de 5G privado. Quando necessário, foram usadas assinaturas de bancos de dados pagos selecionados para dados financeiros e inteligência de empresas, triagem de notícias e finanças, e verificações em bancos de dados de patentes para confirmar a maturidade tecnológica e a direção de adoção. As fontes listadas acima são ilustrativas e não exaustivas, e conjuntos de dados e documentos públicos adicionais também foram usados para coleta, verificação cruzada e esclarecimento.

Entrevistas Primárias e Pesquisas

O trabalho primário se concentrou em validar como a receita de IoT 5G é contabilizada em toda a cadeia de valor, e em separar pilotos de implantações escaladas. Conversamos com especialistas do lado da rede e do lado dos dispositivos, implementadores de sistemas e equipes de usuários finais em várias regiões, para que o momento de adoção, a lógica de precificação e as rampas de volume pudessem ser verificados em relação ao que é visível nos sinais públicos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 16% | Ásia-Pacífico: 44% |

| Nível médio: 49% | Líderes funcionais/de unidade: 40% | EMEA: 35% |

| Players menores: 17% | Gerentes: 44% | Américas: 21% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma construção top-down que reconstrói o pool de demanda endereçável usando indicadores de adoção de IoT 5G, e depois traduz essa demanda em valor usando premissas de precificação e mix. Na prática, usamos sinais como a cobertura populacional 5G e o ritmo de implantação, a adoção esperada de 5G privado em sites industriais, as taxas de anexação de dispositivos RedCap e a divisão de implantações que precisam de desempenho do tipo URLLC versus IoT celular padrão.

Os totais são então corroborados usando verificações seletivas bottom-up, incluindo ASP amostrado por classe de dispositivo multiplicado por proxies de envio, e verificações de canal sobre as taxas de execução de implantação corporativa. Quando o volume direto não é consistentemente visível, as lacunas são tratadas por meio de intervalos acordados em entrevistas, seguidos por verificações de sensibilidade, para que o número final não seja determinado por uma única entrada otimista.

Para a previsão, a análise de cenários é usada porque este mercado é moldado por mudanças abruptas, incluindo disponibilidade de espectro, prontidão do núcleo SA da operadora e ciclos de orçamento corporativo. As premissas sobre a progressão do ASP são ajustadas com base nas tendências esperadas de redução de custo dos módulos e na mudança de mix para categorias de dispositivos de maior volume, e depois verificadas com dados primários antes de serem aplicadas ano a ano.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de triangulação entre indicadores independentes, e depois por verificações de variância em relação a mercados adjacentes, como conexões gerais de IoT, assinaturas 5G e anúncios de redes privadas. Quando os resultados do modelo ficam fora das faixas realistas de adoção, revisamos as premissas subjacentes, e os respondentes são recontatados se a variância parecer ser motivada por precificação, tempo ou interpretação de escopo.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes marcos de padrões, mudanças de política ou movimentos abruptos de preços. Antes da entrega, um analista faz uma nova passagem sobre os principais insumos para que a visão mais atualizada seja refletida nos resultados finais do modelo.

Dimensionamento do Mercado de IoT 5G da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores publicados do mercado de IoT 5G podem variar amplamente, mesmo quando parecem cobrir o mesmo tema, porque cada editora delimita o escopo de forma diferente e atualiza as premissas centrais em seu próprio cronograma. A dispersão geralmente é motivada pelo que é contabilizado como receita de IoT 5G, por como a precificação de dispositivos e conectividade é tratada ao longo do tempo, e por se pilotos em estágio inicial são incluídos como valor de implantação completa.

Como os ASPs e os volumes de implantação podem mudar rapidamente à medida que os dispositivos RedCap escalam e a adoção de 5G privado se amplia, o ritmo de atualização e o momento da conversão cambial podem alterar o número principal de um ano para o outro. Uma verificação mensal dos sinais de implantação de 5G (expansão de cobertura, ações de espectro e atividade de lançamento corporativo) é usada antes de fechar os valores anuais, o que é como a Mordor Intelligence mantém a estimativa de 2026 alinhada às implantações comerciais, em vez de anúncios.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 45,45 bilhões de USD (2026) | |

| Consultoria Global A | 24,06 bilhões de USD (2026) | Essa estimativa provavelmente usa uma captura de receita mais restrita que enfatiza o valor relacionado a dispositivos e limita os gastos de implantação contabilizados, e também pode aplicar um declínio mais rápido do ASP sem ajustar totalmente para a mudança de mix em direção a casos de uso industrial de maior valor. |

| Jornal Especializado B | 35,80 bilhões de USD (2025) | Este número é apresentado para um ano-base diferente e, muitas vezes, é compartilhado como um valor de destaque sem separar claramente pilotos de implantações escaladas. Também pode refletir um cronograma cambial simplificado e menos verificações explícitas em relação aos sinais de prontidão de implantação, o que pode alterar o dimensionamento ano a ano. |

No geral, a lacuna entre as fontes é explicada principalmente pelo alinhamento do ano, por quais partes da implantação são monetizadas no modelo e por quão rapidamente se presume que a precificação se mova à medida que os volumes escalam. Quando o escopo, os caminhos de precificação e as etapas de validação de implantação são claramente declarados, o tamanho do mercado se torna mais fácil de reproduzir e mais consistente para comparar entre os anos.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Internet das Coisas 5G?

O mercado está em USD 45,45 bilhões em 2026 e tem projeção de atingir USD 149,83 bilhões até 2031.

Qual segmento detém a maior participação no mercado de Internet das Coisas 5G hoje?

A tecnologia LPWAN (5G RedCap) lidera com 53,00% de participação, graças ao seu equilíbrio entre custo e desempenho.

Qual setor de usuário final está crescendo mais rapidamente?

As aplicações automotivas têm previsão de crescimento a um CAGR de 33,12% entre 2026 e 2031, à medida que V2X e veículos definidos por software ganham escala.

Por que o RedCap é considerado fundamental para implantações massivas de IoT?

O RedCap reduz os custos dos dispositivos para abaixo de USD 5, preservando a compatibilidade com o 5G, viabilizando redes densas de sensores em fábricas e cidades.

Como as novas regulamentações da UE influenciam a adoção de IoT 5G?

O CSRD impulsiona a demanda por monitoramento da cadeia de suprimentos em tempo real, enquanto o NIS2 eleva os custos de conformidade, recompensando fornecedores com fortes propostas de segurança.

Qual região experimentará o maior crescimento até 2031?

A Índia lidera com um CAGR de 34,95%, impulsionada por módulos RedCap sensíveis ao custo e políticas favoráveis de infraestrutura digital.

Página atualizada pela última vez em: