Tamanho e Participação do Mercado de Internet das Coisas (IoT) do Qatar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

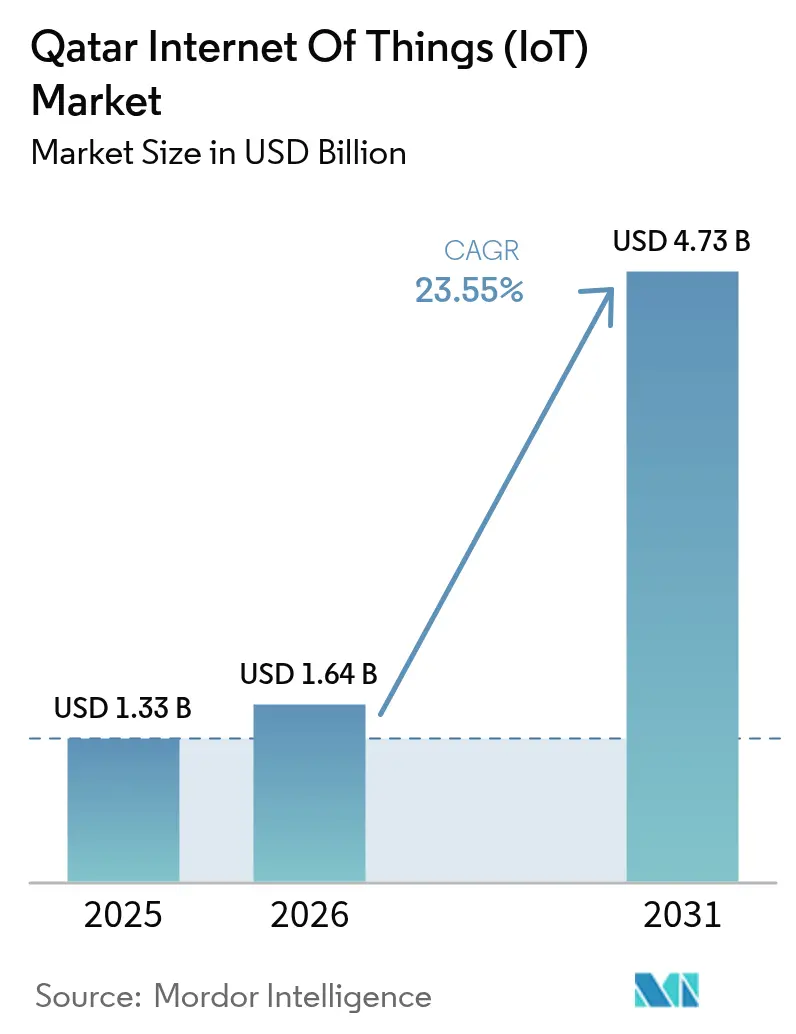

| Tamanho do mercado no ano base (2025) | 1.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Internet das Coisas (IoT) do Qatar por Mordor Intelligence

Espera-se que o tamanho do mercado de Internet das Coisas (IoT) do Qatar cresça de USD 1,33 bilhão em 2025 para USD 1,64 bilhão em 2026, com previsão de atingir USD 4,73 bilhões até 2031, a um CAGR de 23,55% no período 2026-2031. A digitalização persistente do setor público sob o programa Tasmu Smart Qatar, uma cobertura nacional de 5G e grandes atualizações industriais de GNL mantêm as despesas de capital em dispositivos conectados em níveis elevados. Investimentos contínuos em infraestrutura — incluindo um plano quinquenal de USD 22,2 bilhões que prioriza a gestão inteligente de água — geram demanda adicional por redes de sensores. Velocidades medianas de download em 5G ultraelevadas, superiores a 666 Mbps, fomentam casos de uso de baixa latência em mobilidade autônoma e operações de energia de missão crítica. Ao mesmo tempo, regras rígidas de soberania de dados estão impulsionando as empresas em direção a implantações de computação de borda-nuvem localizadas, reforçando os gastos em plataformas de IoT seguras. O compromisso do Qatar de gerar 13.000 empregos em tecnologia até 2030, no âmbito da Agenda Digital Nacional, fortalece um ecossistema doméstico de serviços que escala implementações em todos os setores[1]Gabinete de Comunicações do Governo, "Agenda Digital Nacional 2030," gco.gov.qa.

Principais Conclusões do Relatório

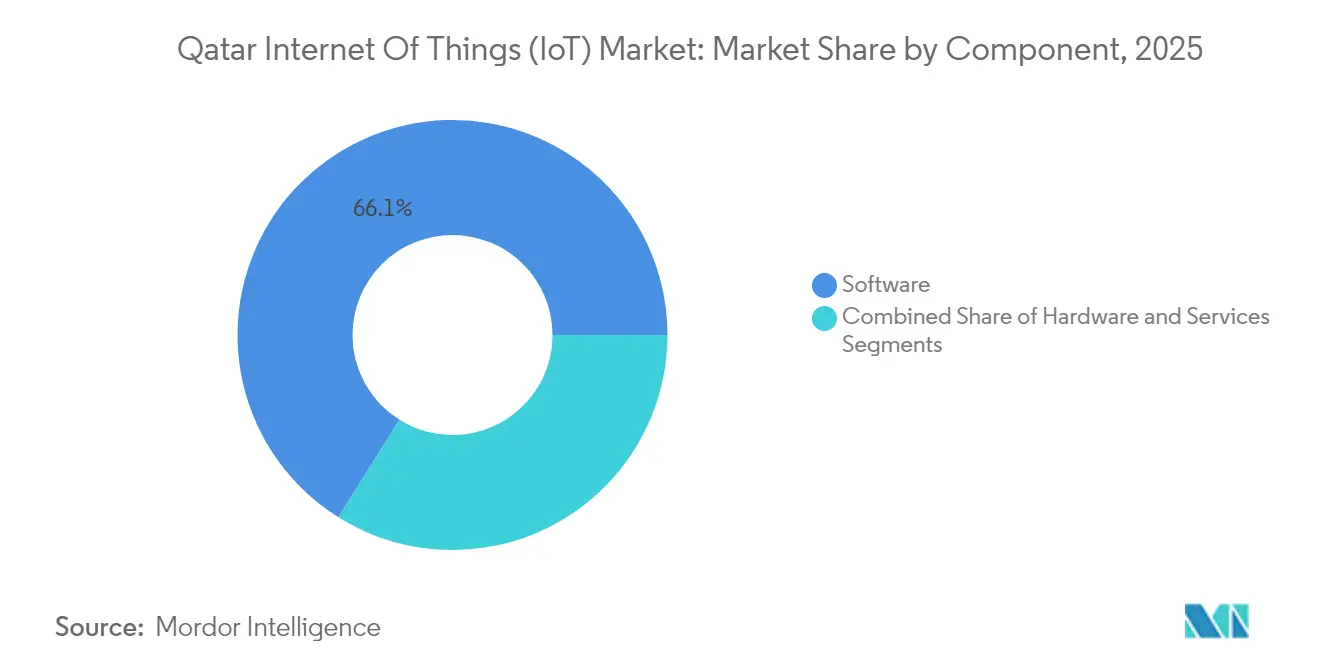

- Por componente, o software liderou com uma participação de receita de 66,10% em 2025; os serviços têm projeção de crescimento a um CAGR de 25,3% até 2031.

- Por tecnologia de conectividade, NB-IoT/LTE-M deteve 40,65% de participação em 2025, enquanto o 5G SA/5G Privado está definido para expandir a um CAGR de 25,1% até 2031.

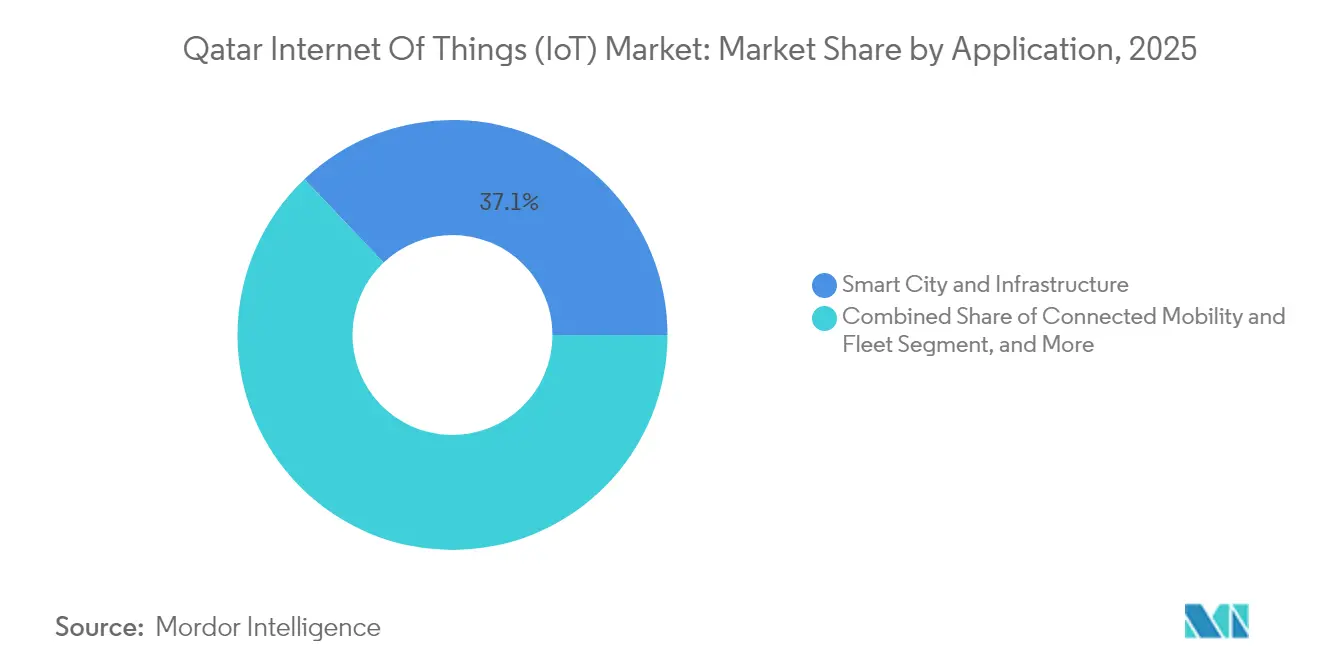

- Por aplicação, cidade inteligente e infraestrutura capturou 37,10% da participação de mercado de IoT do Qatar em 2025; a manufatura inteligente avança a um CAGR de 24,8% até 2031.

- Por vertical de usuário final, a manufatura comandou 35,60% do tamanho do mercado de IoT do Qatar em 2025, enquanto transporte e logística tem previsão de crescer a um CAGR de 24,1% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Internet das Coisas (IoT) do Qatar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Roteiro de governo digital Tasmu Smart Qatar e NDA 2030 | +6.2% | Nacional, Doha e Al Rayyan | Longo prazo (≥ 4 anos) |

| Expansões nacionais de 5G e NB-IoT pela Ooredoo e Vodafone | +4.8% | Cobertura nacional | Médio prazo (2-4 anos) |

| Implantações de infraestrutura de cidade inteligente e legado da FIFA | +3.5% | Doha, Al Rayyan, Al Wakrah | Médio prazo (2-4 anos) |

| Aumento da renda disponível impulsionando a adoção de residências inteligentes | +2.1% | Centros urbanos | Curto prazo (≤ 2 anos) |

| Medição inteligente obrigatória pela Kahramaa em redes de água e energia | +2.8% | Rede nacional | Médio prazo (2-4 anos) |

| Digitalização industrial de megaprojetos de expansão de GNL | +4.1% | Ras Laffan e Al Khor | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Roteiro de Governo Digital Tasmu Smart Qatar e NDA 2030

O Tasmu acelera o governo eletrônico, visando 90% de digitalização de serviços até 2030[2]Administração Internacional de Comércio dos EUA, "Qatar – Tecnologia da Informação e Comunicações," trade.gov. A iniciativa já lançou uma aceleradora que integra 25 startups internacionais, conectando-as com ministérios para projetos-piloto de prova de conceito. Modelos econômicos antecipam QAR 40 bilhões em valor agregado bruto proveniente desses projetos, ampliando a margem fiscal para infraestrutura conectada. O intercâmbio de dados entre agências cria uma demanda de base por gateways de IoT seguros e plataformas de análise que unificam feeds diversificados de sensores. À medida que o programa se alinha com a Terceira Estratégia Nacional de Desenvolvimento, cada ministério exige padrões de interoperabilidade que favorecem APIs abertas e arquiteturas modulares, impulsionando ainda mais o mercado de IoT do Qatar.

Expansões Nacionais de 5G e NB-IoT pela Ooredoo e Vodafone

A Ooredoo comercializou o 5G em 2018 e agora registra taxas de pico de 35,46 Gbps no espectro de 3,5 GHz, permitindo conectividade densa de dispositivos. A Vodafone está modernizando sua rede central com software nativo em nuvem da Nokia, desbloqueando recursos como fatiamento de rede para SLAs empresariais. Planos regulatórios para encerrar o 3G em dezembro de 2025 liberam espectro para camadas de NB-IoT, proporcionando cobertura eficiente em custo para medição de serviços públicos. As projeções de densidade de dispositivos superam 1 milhão de links por quilômetro quadrado nos distritos centrais de Doha, catalisando implantações de sensores em larga escala. A pressão competitiva entre as duas operadoras garante atualizações contínuas de throughput, estabilizando a qualidade de serviço para verticais de missão crítica.

Implantações de Infraestrutura de Cidade Inteligente e Legado da FIFA

As sedes da Copa do Mundo adotaram a Plataforma de Estádios Conectados da INTALEQ, que integra análise de multidões, manutenção preditiva e otimização de energia. A Cidade de Lusail agora opera controle adaptativo de semáforos em tempo real em 100 interseções, reduzindo os tempos de deslocamento em 30%. A Energy City Qatar instalou 320 postes inteligentes habilitados com Zigbee que reduzem o consumo de eletricidade na iluminação pública em 37%. Esses modelos comprovados são replicados em Al Rayyan e Al Wakrah, criando economias de escala para os fornecedores. Os ativos de IoT dos estádios permanecem operacionais para shows e conferências, garantindo utilização e fluxos de receita a longo prazo.

Aumento da Renda Disponível Impulsionando a Adoção de Residências Inteligentes

O crescimento projetado do PIB nacional de 5,5% até 2026 eleva o poder de compra das famílias, enquanto a ausência de imposto de renda pessoal aumenta os gastos discricionários. O serviço de fibra GigaHome da Vodafone oferece 1 Gbps por QAR 299 por mês, proporcionando capacidade de banda para ambientes com múltiplos dispositivos. O aplicativo de Identidade Digital do Qatar autentica de forma integrada o acesso a fechaduras inteligentes, simplificando a experiência do usuário. A receptividade cultural à tecnologia, aliada a subsídios governamentais para eletrodomésticos com eficiência energética, sustenta o envio acelerado de termostatos inteligentes e kits de segurança. Em conjunto, esses elementos elevam a participação residencial no mercado de IoT do Qatar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de pool de talentos locais em cibersegurança de IoT e IA | -3.2% | Nacional | Médio prazo (2-4 anos) |

| Obstáculos de soberania de dados e conformidade em cibersegurança | -2.1% | Nacional | Curto prazo (≤ 2 anos) |

| Alta rotatividade de mão de obra expatriada dificultando a operação e manutenção de longo prazo | -1.8% | Doha e zonas industriais | Médio prazo (2-4 anos) |

| Dependência de hardware de IoT e chips importados | -1.4% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Pool de Talentos Locais em Cibersegurança de IoT e IA

Sessenta e um por cento dos CIOs citam lacunas de habilidades em nuvem e ML como principal obstáculo para implantações em escala. Expatriados preenchem 95% das funções de TIC, mas as renovações de visto a cada dois anos provocam atrito que corrói a memória institucional. Salários mensais superiores a QAR 45.000 para arquitetos sênior são competitivos no Golfo, mas ainda ficam abaixo dos pacotes na América do Norte, causando migração para o exterior. O Estado reservou 13.000 novos empregos digitais até 2030; no entanto, as matrículas universitárias em ciência de dados permanecem modestas. Os programas de formação intensiva da Academia Nacional de Cibersegurança ajudarão, mas o pipeline de curto prazo continua escasso.

Obstáculos de Soberania de Dados e Conformidade em Cibersegurança

A Lei de Proteção de Privacidade de Dados Pessoais exige hospedagem local para conjuntos de dados sensíveis, elevando os custos de capital para pequenos integradores. Uma multa de USD 150.000 aplicada a uma fintech licenciada pelo QFC por atrasos na notificação de violações ressalta o rigor da fiscalização. O Padrão Nacional de Garantia de Informação obriga testes de penetração rigorosos e auditorias de criptografia antes da entrada em produção, prolongando os cronogramas de projeto. Os sistemas de IoT habilitados por IA também devem estar em conformidade com as normas de ética emergentes, complicando a implantação de algoritmos. Em conjunto, esses mandatos podem elevar os custos de prova de conceito além dos limites orçamentários para PMEs.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Dominância do Software Impulsiona a Integração

O tamanho do mercado de IoT do Qatar para software atingiu USD 0,88 bilhão em 2025, equivalente a 66,10% da receita total. Os pipelines de projetos para painéis de análise e mecanismos de orquestração habilitados por IA permanecem robustos à medida que as agências públicas demandam centros de comando unificados. Os orçamentos de otimização de sistemas, portanto, se deslocam para licenças, APIs e contratos de manutenção, reforçando o domínio do software. Os serviços gerenciados entregarão um CAGR de 25,3% no período 2026-2031 à medida que as empresas terceirizam o gerenciamento do ciclo de vida de dispositivos, cibersegurança e hospedagem em nuvem. Enquanto isso, as compras de hardware continuam, mas crescem em ritmo mais lento, limitadas pela padronização que prolonga os ciclos de atualização.

A supremacia do software emerge do modelo de governança orientado a dados do Qatar, onde os ministérios buscam insights em tempo real para comparar KPIs de serviços públicos. Projetos como a colaboração com a Scale AI evidenciam a mudança em direção à análise preditiva para gestão de filas e alocação de recursos. O boom de serviços reflete uma transição da prova de conceito para a produção plena, obrigando as empresas a contratar integradores com conjuntos de habilidades multifornecedor. A demanda por hardware permanece sustentada por construções de instalações de GNL e implantações de medidores inteligentes, embora acordos de aquisição em volume mantenham as margens por unidade reduzidas.

Por Tecnologia de Conectividade: Liderança do NB-IoT com Aceleração do 5G

O NB-IoT/LTE-M deteve 40,65% da receita de 2025, ancorado por projetos nacionais de serviços públicos e iluminação pública. A tecnologia se destaca em cobertura interna profunda e operação de baixo consumo de energia, ideal para medição e sensoriamento ambiental. A fatia de 5G SA/5G Privado é a de crescimento mais rápido, com projeção de CAGR de 25,1%, graças a mandatos industriais por latência determinística inferior a 10 ms em loops de controle de liquefação de GNL. Wi-Fi 6/7 e Bluetooth dominam nichos residenciais e comerciais de edifícios inteligentes, enquanto o LPWAN via satélite apoia o rastreamento de ativos ao longo de rodovias no deserto.

O mercado de IoT do Qatar depende do NB-IoT para implantação em massa com eficiência de custo, especialmente nos 1,2 milhão de medidores de eletricidade e água planejados antes de 2029. A atualização de mediação Ericsson da Ooredoo adiciona granularidade de faturamento que converte volume de carga útil em novos modelos de receita. Provas de 5G privado em Ras Laffan mostram diagnóstico de falhas 40% mais rápido em comparação com o Wi-Fi legado. Acordos de LPWAN via satélite com a Thuraya estendem a cobertura para faixas de dutos, e os projetos-piloto de Wi-Fi 7 em escritórios de arranha-céus de Doha fornecem latência inferior a 2 ms para telepresença imersiva.

Por Aplicação: Cidades Inteligentes Lideram, Manufatura Avança

As implantações de cidade inteligente e infraestrutura geraram 37,10% do faturamento de 2025, confirmando o status do Qatar como laboratório urbano inteligente global. Otimização de trânsito, iluminação inteligente e coleta conectada de resíduos lideram as listas de aquisição municipal. A manufatura inteligente registrará o CAGR mais elevado, de 24,8%, à medida que as fábricas adotam qualidade preditiva e gêmeos digitais para atender aos padrões de exportação. Energia, serviços públicos, mobilidade conectada e residências inteligentes ampliam coletivamente a matriz de casos de uso e protegem o risco macroeconômico setorial.

O reconhecimento de Doha como Cidade de Aprendizagem pela UNESCO incentiva maiores gastos em tecnologia cívica, desde sistemas de estacionamento por IA até painéis de qualidade do ar em tempo real, consolidando sua vantagem de pioneiro. O vertical de manufatura inteligente ganha tração por meio do acelerador Factory One do QDB, onde 15 PMEs integraram módulos de IoT que reduziram as taxas de defeitos em 22%. A mobilidade conectada se beneficia da plataforma MaaS multimodal de Lusail, registrando 50.000 viagens diárias de micromobilidade. Os recursos de energia distribuída dependem de inversores inteligentes habilitados por IoT para equilibrar a energia solar em telhados com o fornecimento da rede elétrica, alinhando-se com as metas de energia renovável da Kahramaa.

Por Vertical de Usuário Final: Manufatura Lidera, Transporte Acelera

A manufatura reteve uma fatia de 35,60% da receita de 2025, impulsionada por trens de GNL, petroquímicos e plantas de materiais avançados. As implantações enfatizam manutenção baseada em condições e monitoramento de emissões para satisfazer as divulgações de ESG. Transporte e logística está preparado para um CAGR de 24,1% com expansões de porto inteligente, hubs de atendimento de comércio eletrônico e escalabilidade de telemetria de frota. Automação residencial e predial, concessionárias de energia e serviços eletrônicos do governo complementam a adoção, garantindo um funil de receita diversificado.

As implantações de ThingWorx em uma usina siderúrgica de Doha melhoraram a eficácia geral dos equipamentos em 160%, eliminando USD 2 milhões em despesas de capital para novas linhas. A Estrada Al Khor do Qatar integra 200 pórticos de ITS que retransmitem dados de tráfego a cada 30 segundos, reduzindo os tempos de resposta a acidentes em 18%. Serviços eletrônicos do governo como o portal Hukoomi agora se conectam diretamente a feeds de IoT para gestão de filas em clínicas públicas, enquanto as concessionárias integram válvulas inteligentes que reduzem a água não faturada.

Análise Geográfica

Doha permanece o núcleo do mercado de IoT do Qatar com 23,75% de participação de receita em 2025, sustentada por espinhas dorsais avançadas de telecomunicações, uma massa crítica de sedes de empresas blue-chip e conferências internacionais de tecnologia que canalizam capital de risco para o The Peninsula. O centro de comando integrado do município sintetiza feeds de câmeras de tráfego, postes inteligentes e medidores de energia, melhorando os tempos de resposta a incidentes em 40% nas principais vias arteriais. A implantação do Siemens Navigator em 200 torres comerciais reduziu o consumo combinado de eletricidade e água em 30%, ilustrando os retornos escaláveis que atraem proprietários privados no Gulf Times. A convergência de fibra e 5G nacional em Doha garante latência de ida e volta inferior a 20 ms, habilitando serviços de jogos em nuvem, realidade aumentada e vigilância por drones que elevam as expectativas dos consumidores. A realização contínua de eventos de destaque — Web Summit 2025 e o Fórum Econômico do Qatar — mantém os holofotes sobre o financiamento de projetos-piloto, enquanto o Parque de Ciência e Tecnologia do Qatar oferece laboratórios subsidiados para startups, criando um ciclo de inovação autorreforzante.

Al Rayyan registra o crescimento mais rápido, com CAGR de 23,9% até 2031, impulsionado por projetos imobiliários em campo aberto que incorporam conectividade nas etapas iniciais de design. O campus da Education City integra mais de 15.000 balizas BLE para navegação interna e gestão de instalações, fornecendo um modelo para implantações de universidades inteligentes em todo o Golfo. Os novos corredores de transporte em massa do município abrigam abrigos de ônibus sensorializados que coletam dados meteorológicos e de fluxo de passageiros, aprimorando os algoritmos de programação de rotas. Os distritos residenciais adotam resfriamento de distrito equipado com medição inteligente, reduzindo as pegadas de carbono e desbloqueando economias de custos de serviços públicos para os incorporadores. Os incentivos governamentais simplificam o licenciamento para redes de 5G privado em parques industriais, permitindo que as fábricas instalem câmeras de controle de qualidade em tempo real e AGVs.

Al Wakrah, Al Khor, Umm Salal, Al Daayen, Al Shahaniya e Al Shamal contribuem com a parcela restante do mercado de IoT do Qatar. Al Khor aproveita o projeto da Estrada Al Khor de USD 2 bilhões, cujos 200 pórticos inteligentes coletam telemetria para orientação de tráfego por IA na AUDI. A Cidade Industrial de Ras Laffan alimenta dados de vibração, pressão e temperatura para um centro de operações central, reduzindo o tempo de inatividade não planejado nos trens de GNL. A iniciativa de porto de pesca inteligente de Al Wakrah etiqueta 12.000 sensores em malha para monitorar a qualidade da pesca, a salinidade da água e as posições das embarcações. Os municípios do norte implantam soluções de IoT para monitoramento do lençol freático e gestão de rebanhos, garantindo um desenvolvimento regional equilibrado em consonância com a Visão Nacional do Qatar 2030. A rede de retorno da Rede Nacional de Banda Larga do Qatar garante velocidades simétricas de 1 Gbps em todos os municípios, eliminando as disparidades de conectividade e ampliando a base de dispositivos endereçáveis.

Cenário Competitivo

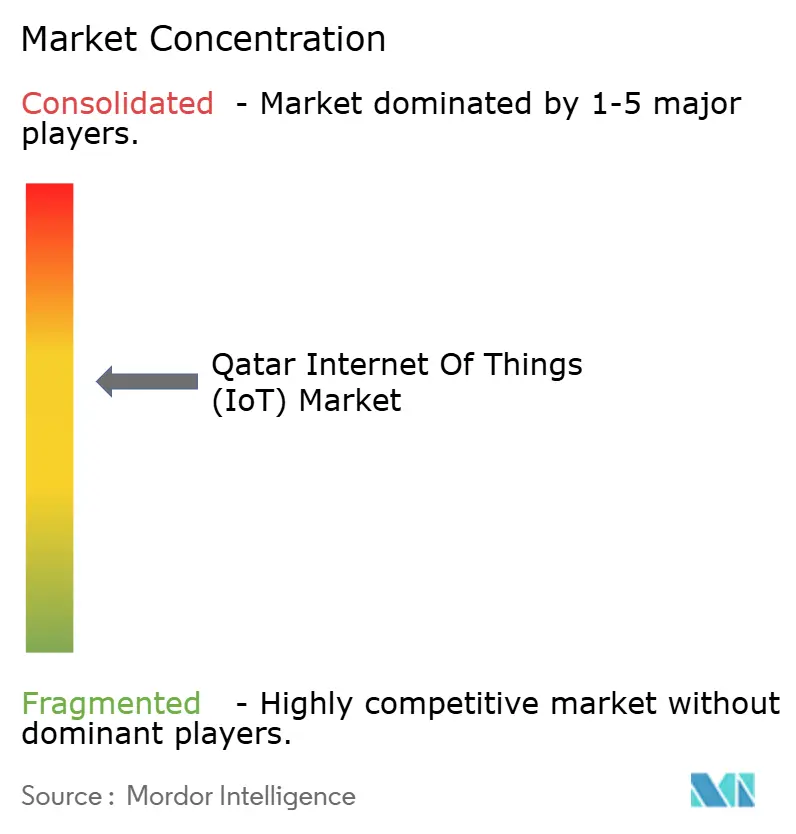

Fornecedores globais de plataformas, operadoras de telecomunicações regionais e inovadores locais moldam um mercado de IoT do Qatar moderadamente fragmentado. Cisco, Huawei, Siemens e Ericsson ancoram as camadas de infraestrutura e orquestração, aproveitando relacionamentos de longa data com ministérios e operadoras. O acordo de USD 1 bilhão da Ooredoo com a Nvidia provisiona GPUs em 26 centros de dados, posicionando a operadora como um hub regional de inferência de IA e elevando a intensidade computacional da análise de IoT. A Microsoft mantém três zonas de disponibilidade no país, apoiando serviços de borda de baixa latência em conformidade com as rígidas leis de soberania de dados. A Huawei persevera em meio ao escrutínio geopolítico, mantendo participação por meio de redes de campus completas que integram pontos de acesso Wi-Fi 6 e painéis de gerenciamento em nuvem.

A diferenciação local emerge em plataformas verticalizadas como o Labeeb do Qatar Mobility Innovations Centre, que oferece SDKs em árabe e opções de implantação local adaptadas aos mandatos de conformidade do setor público. O hub de engenharia de IA da Quantiphi nas Zonas Francas fornece pipelines de visão computacional para detecção de defeitos de manufatura, reduzindo os prazos de projetos em 30%. Ooredoo e Vodafone competem em SLAs de 5G privado, com complementos de cibersegurança e gerenciamento de dispositivos incluídos no pacote voltados para clientes industriais. A dupla vitória da Nokia para núcleos autônomos em ambas as operadoras consolida um fluxo de receita de software de vários anos e ressalta seu controle estratégico sobre a evolução do núcleo de pacotes.

A intensidade competitiva aumenta à medida que os líderes globais de nuvem entram no espaço de borda gerenciada, oferecendo modelos de pagamento conforme o uso que superam as taxas de licença tradicionais. No entanto, a expertise em domínios e as interfaces localizadas em árabe conferem aos players domésticos vantagem em licitações públicas. Oportunidades em espaços inexplorados persistem em serviços LPWAN de nicho para agricultura e monitoramento de ativos offshore, onde o retorno via satélite permanece dominante. No geral, os cinco principais players respondem por quase 55% dos gastos em plataformas e integração, mantendo o mercado contestável para especialistas de nicho que visam consultoria de conformidade ou painéis verticais.

Líderes do Setor de Internet das Coisas (IoT) do Qatar

Ooredoo Q.P.S.C

Vodafone Qatar P.Q.S.C

Cisco Systems Inc.

Huawei Technologies Co. Ltd

Labeeb IoT (QMIC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: O governo do Qatar assinou um acordo de cinco anos com a Scale AI para integrar IA em mais de 50 fluxos de trabalho de serviços públicos por meio de análise preditiva e automação.

- Fevereiro de 2025: A Ooredoo Qatar integrou a tecnologia de mediação da Ericsson para fortalecer a monetização do 5G por meio de análise avançada.

- Fevereiro de 2025: A Nokia garantiu um contrato de atualização do núcleo autônomo 5G com a Ooredoo Qatar, cobrindo voz, núcleo de pacotes e gerenciamento de dados de assinantes.

- Janeiro de 2025: A QatarEnergy encomendou 128 navios-tanque de GNL para expandir seu gasoduto flutuante, apoiando o aumento para 142 MTPA de capacidade de GNL até 2030.

Escopo do Relatório do Mercado de Internet das Coisas (IoT) do Qatar

A Internet das Coisas (IoT) é definida como um sistema de dispositivos conectados, sensores e máquinas que criam uma rede de redes que se comunicam e compartilham dados entre si e com os usuários sem interferência humana. As aplicações de IoT variam de eletrodomésticos inteligentes a cidades inteligentes totalmente integradas. A IoT combinou hardware e software com a internet para criar um ambiente mais orientado pela tecnologia.

O mercado de IoT do Qatar é segmentado por componentes (hardware, software, serviços e comunicação/conectividade) e verticais de usuário final (manufatura, transporte e logística, automação residencial e predial, energia e serviços públicos e governo). Os tamanhos de mercado e previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware |

| Software |

| Serviços |

| 5G SA / 5G Privado |

| NB-IoT / LTE-M |

| Wi-Fi 6/7 e Bluetooth |

| LPWAN |

| Outros |

| Manufatura Inteligente |

| Cidade Inteligente e Infraestrutura |

| Energia Inteligente e Serviços Públicos |

| Mobilidade Conectada e Frota |

| Residência Inteligente e IoT de Consumo |

| Manufatura |

| Transporte e Logística |

| Automação Residencial e Predial |

| Energia e Serviços Públicos |

| Governo / Cidade Inteligente |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Tecnologia de Conectividade | 5G SA / 5G Privado |

| NB-IoT / LTE-M | |

| Wi-Fi 6/7 e Bluetooth | |

| LPWAN | |

| Outros | |

| Por Aplicação | Manufatura Inteligente |

| Cidade Inteligente e Infraestrutura | |

| Energia Inteligente e Serviços Públicos | |

| Mobilidade Conectada e Frota | |

| Residência Inteligente e IoT de Consumo | |

| Por Vertical de Usuário Final | Manufatura |

| Transporte e Logística | |

| Automação Residencial e Predial | |

| Energia e Serviços Públicos | |

| Governo / Cidade Inteligente |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de IoT do Qatar?

O mercado de IoT do Qatar está em USD 1,64 bilhão em 2026 e tem projeção de atingir USD 4,73 bilhões até 2031.

Qual segmento de componente lidera a geração de receita?

O software lidera com 66,10% da receita de 2025, refletindo a demanda por plataformas de análise e orquestração orientada por IA.

Qual é o ritmo de crescimento da manufatura inteligente dentro do mercado?

A manufatura inteligente tem previsão de expansão a um CAGR de 24,8% até 2031, o mais rápido entre todas as categorias de aplicação.

Por que Al Rayyan é o município de crescimento mais rápido?

Projetos urbanos em campo aberto que incorporam IoT na etapa de design e fortes ligações de transporte com Doha impulsionam um CAGR de 23,9% em Al Rayyan.

Quais são os principais desafios regulatórios para implantações de IoT no Qatar?

Requisitos rigorosos de soberania de dados e conformidade em cibersegurança sob a Lei de Proteção de Privacidade de Dados Pessoais adicionam custo e complexidade, especialmente para PMEs.

Qual tecnologia de conectividade possui a maior base instalada?

NB-IoT/LTE-M captura 40,65% de participação de mercado em 2025, principalmente por meio de implantações de medidores inteligentes e iluminação pública.

Página atualizada pela última vez em: