Tamanho e Participação do Mercado de Internet Industrial das Coisas (IIoT)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 191.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 565.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Internet Industrial das Coisas (IIoT) por Mordor Intelligence

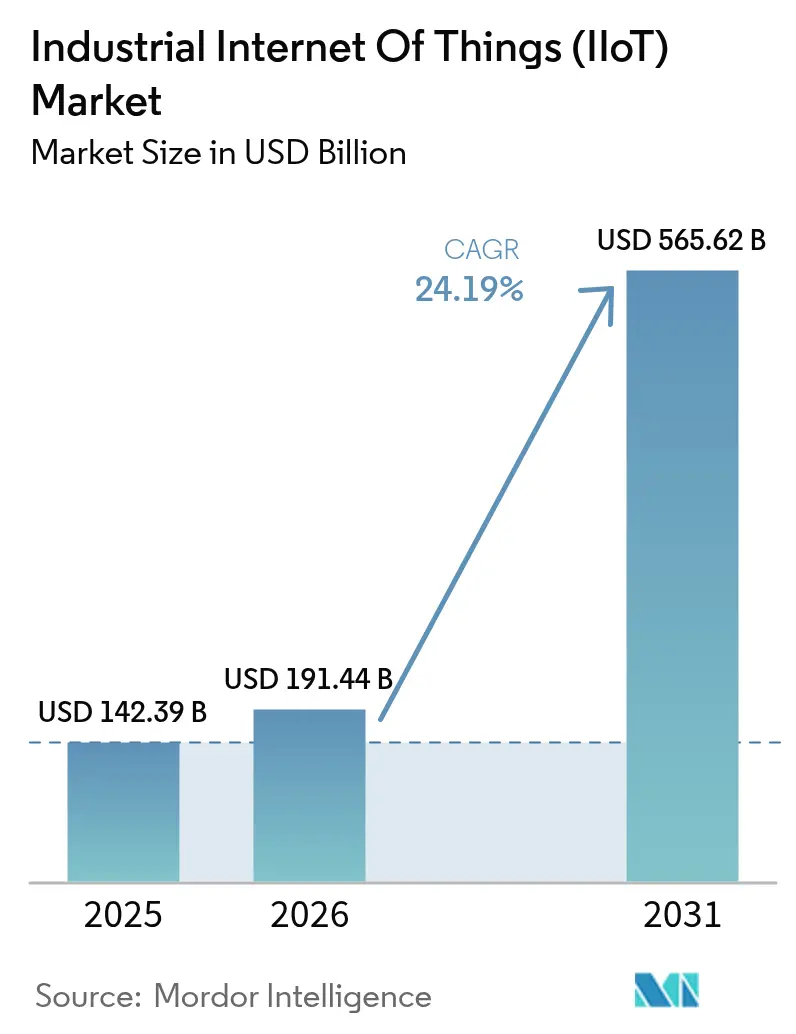

O tamanho do mercado de internet industrial das coisas deve aumentar de USD 142,39 bilhões em 2025 para USD 191,44 bilhões em 2026 e atingir USD 565,62 bilhões até 2031, crescendo a uma CAGR de 24,19% ao longo de 2026-2031. Os crescentes investimentos em sensores conectados, inferência de IA de borda e redes de campus 5G privadas estão transformando inspeções antes manuais em processos de controle em malha fechada em tempo real. A demanda por latência determinística está direcionando as fábricas para aceleradores de borda baseados em chiplets que entregam inferência abaixo de um milissegundo, enquanto arquiteturas híbridas de soberania de dados mantêm receitas proprietárias no local e transferem cargas de trabalho não críticas para nuvens de hiperescala. A rápida queda de custos em sensores ópticos e MEMS está ampliando a viabilidade econômica de implantação para incluir bombas secundárias, amortecedores e transportadores anteriormente considerados de valor muito baixo para instrumentação. Enquanto isso, pilotos de manutenção preditiva que mostram reduções de 30% a 50% no tempo de inatividade estão persuadindo os diretores financeiros a aprovar implantações em múltiplas instalações, apesar dos riscos cibernéticos persistentes em ativos de tecnologia operacional envelhecidos.

Principais Conclusões do Relatório

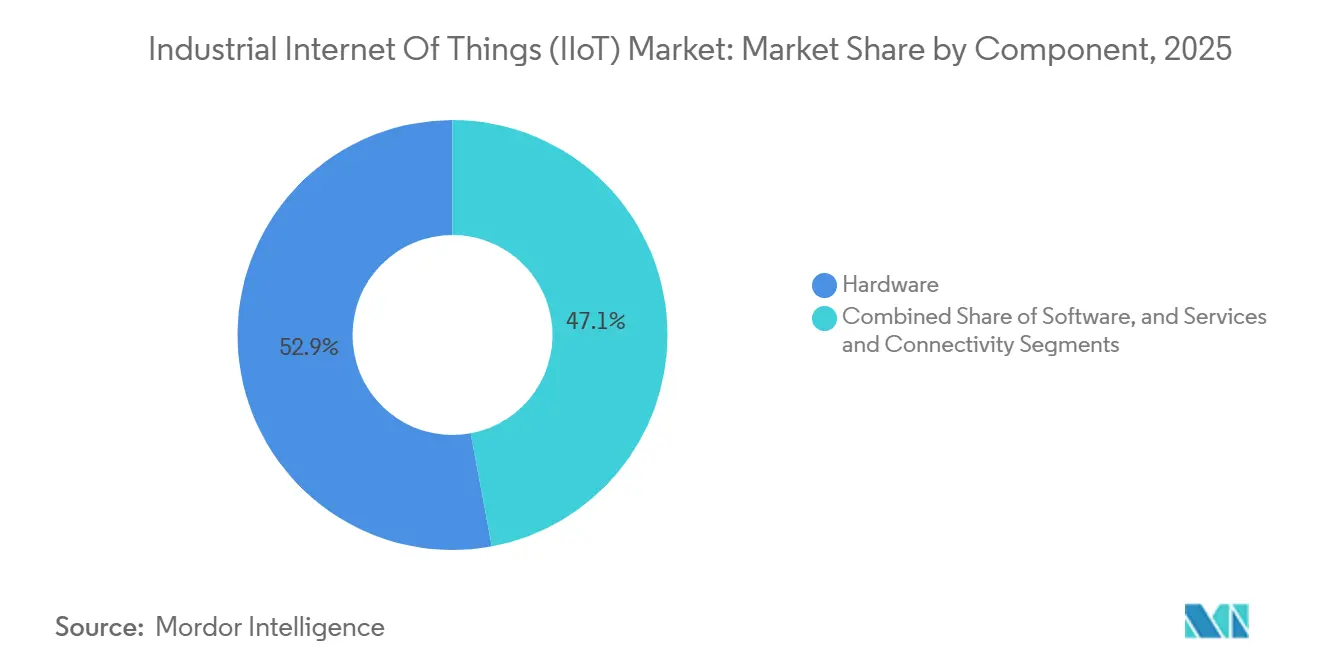

- Por componente, o hardware liderou com 52,93% da participação do mercado de internet industrial das coisas em 2025, enquanto os serviços e conectividade têm previsão de expansão a uma CAGR de 24,87% até 2031.

- Por modelo de implantação, as arquiteturas híbridas/borda-nuvem representaram 47,33% da participação de receita em 2025 e têm projeção de crescimento a uma CAGR de 25,11% até 2031.

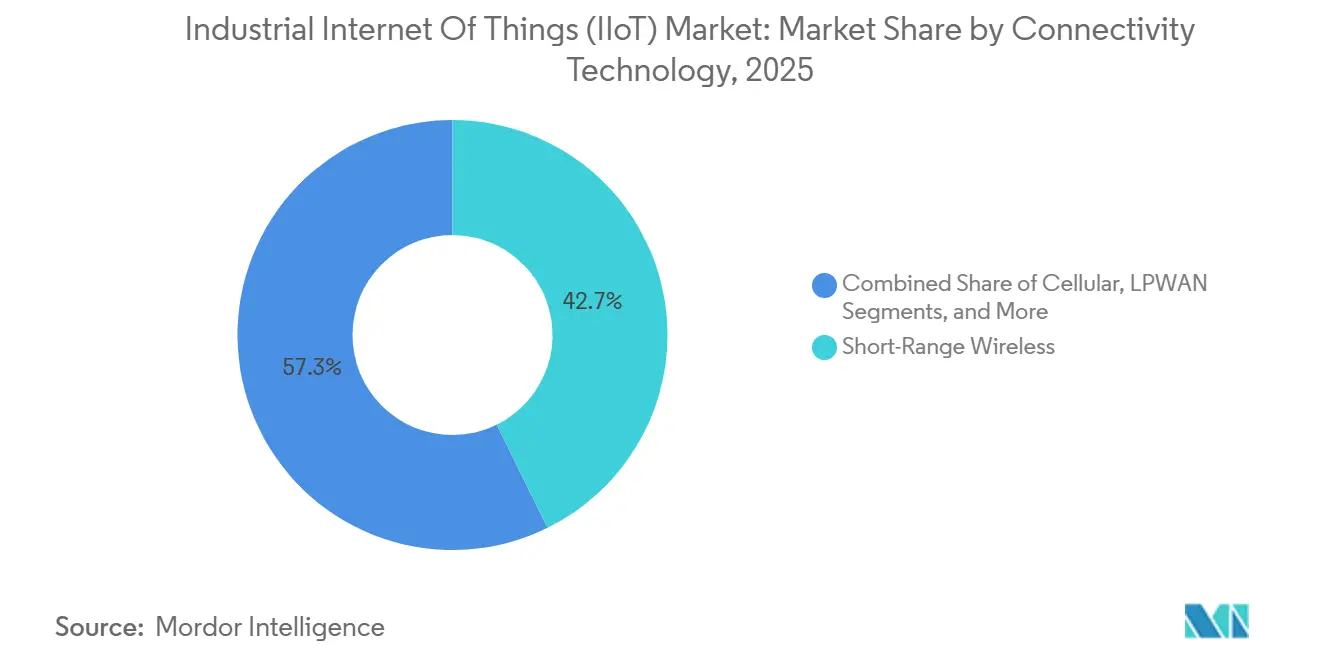

- Por tecnologia de conectividade, os links com fio ainda dominam, mas as soluções celulares estão prontas para crescer a uma CAGR de 25,03%, superando todos os outros formatos sem fio.

- Por vertical de usuário final, a manufatura contribuiu com 41,84% dos gastos de 2025, enquanto saúde e produtos farmacêuticos estão prontos para avançar a uma CAGR de 24,91% até 2031.

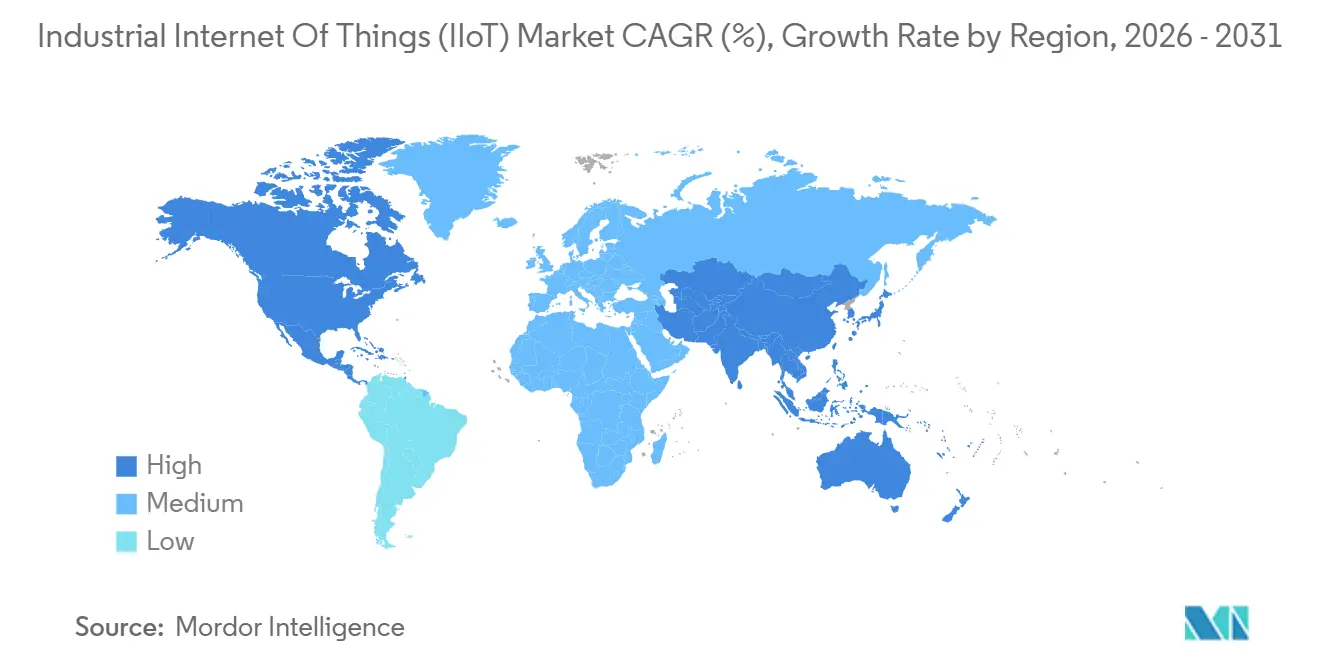

- Por geografia, a América do Norte deteve 36,53% da participação de receita em 2025, mas a Ásia-Pacífico está no caminho para uma CAGR de 25,99%, o ritmo de crescimento regional mais rápido.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Internet Industrial das Coisas (IIoT)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração de sensores avançados e queda nos preços médios de venda de dispositivos | +4.2% | Global, concentrado em centros de manufatura da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Impulso de manutenção preditiva e otimização de OEE | +5.1% | Manufatura discreta da América do Norte e Europa; indústrias de processo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Programas de manufatura inteligente apoiados pelo governo | +3.8% | Estados Unidos, União Europeia, China, Índia | Longo prazo (≥ 4 anos) |

| Surgimento de redes de campus industrial 5G/6G privadas | +4.6% | América do Norte, Europa, Coreia do Sul, Tailândia, pilotos no Oriente Médio | Médio prazo (2-4 anos) |

| Mandatos de benchmarking de intensidade energética orientados por ESG | +2.9% | Membros centrais da UE com expansão para América do Norte e Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Aceleradores de IA de borda industrial baseados em chiplets | +3.7% | Global, liderado pelos ecossistemas de semicondutores da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Integração de Sensores Avançados e Queda nos Preços Médios de Venda de Dispositivos

Os preços médios de venda de sensores industriais caíram 15% a 20% a cada ano após 2024, permitindo que os operadores monitorassem bombas, amortecedores de HVAC e roletes de transportadores que coletivamente representam quase 40% do consumo de energia das plantas. As unidades ópticas e MEMS substituem os termopares porque se autocalibram, emitem sinais digitalizados e agrupam múltiplas medições. O súbito influxo de dados de séries temporais em escala de petabytes aumenta a demanda por gateways de borda e análises escaláveis. Os fabricantes de componentes agora enviam sensores pré-integrados com rádios LoRaWAN, NB-IoT ou BLE para eliminar o trabalho de firmware dos engenheiros de planta.[1]"Conselho Editorial, "Agrupamento de Sensores com Módulos de Conectividade," Financial Times, ft.com A instrumentação expandida amplia diretamente o mercado de internet industrial das coisas ao transferir valor de ativos rotativos de alto valor para milhares de dispositivos auxiliares de menor custo.

Impulso de Manutenção Preditiva e Otimização de OEE

Os fabricantes registram aumentos de OEE de 12% a 18% ao mudar da manutenção baseada em calendário para a baseada em condição; a Dover Corporation documentou uma melhoria de 12% nas linhas de refrigeração industrial. Feeds de vibração, detritos de óleo e infravermelho agora fluem por servidores de borda executando modelos de aprendizado de máquina treinados em modos históricos de falha. Os fornecedores de manutenção preditiva oferecem cada vez mais preços baseados em resultados vinculados ao tempo de atividade, absorvendo riscos que antes recaíam sobre os proprietários das plantas. Os setores de processo contínuo, onde uma única interrupção custa de USD 500.000 a 2 milhões por dia, lideram a adoção. Esses ganhos econômicos são um catalisador principal por trás da expansão do mercado de internet industrial das coisas.

Programas de Manufatura Inteligente Apoiados pelo Governo

O financiamento público reduz o risco de adoção para empresas menores. A Lei CHIPS e Ciência dos Estados Unidos destinou USD 285 milhões a um Instituto Nacional de Gêmeo Digital em 2024. O Horizonte Europa reservou EUR 1,2 bilhão para locais piloto da Indústria 4.0 na Alemanha, França e Itália. A China estendeu os subsídios do Made in China 2025, cobrindo até 40% do CAPEX de fábricas inteligentes, enquanto o esquema PLI da Índia reembolsa 6% das vendas incrementais vinculadas ao monitoramento de qualidade em tempo real. Esses incentivos estabelecem arquiteturas de referência que se propagam pelo mercado de internet industrial das coisas.

Surgimento de Redes de Campus Industrial 5G/6G Privadas

O regulador de telecomunicações da Tailândia reservou o espectro de 3,7 GHz exclusivamente para a indústria privada em 2025; em um ano, mais de 50 fábricas instalaram células 5G dedicadas. A NTT DATA e a Cargill conectaram 50 locais de processamento de grãos com LTE-M privado e 5G, garantindo limites de resposta abaixo de 10 ms. As licenças CBRS dos EUA permitiram que a John Deere conectasse equipamentos de agricultura de precisão em campos de quilômetros de extensão. Os hiperescaladores agora agrupam espectro, infraestrutura e serviços gerenciados, reduzindo as barreiras de engenharia de RF para empresas de médio porte. O backbone de baixa latência resultante sustenta loops em tempo real críticos para o mercado de internet industrial das coisas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cibervulnerabilidades de OT legado | -3.4% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Lacunas de bloqueio de fornecedor e interoperabilidade de protocolo | -2.8% | Global, especialmente em empresas com múltiplos locais | Médio prazo (2-4 anos) |

| Escassez de talentos em gêmeo digital em campo marrom | -2.1% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Risco de TI paralela de aplicativos IIoT de baixo código | -1.6% | Global, concentrado na manufatura discreta | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cibervulnerabilidades de OT Legado

Um ataque de ransomware em novembro de 2024 à Rockwell Automation criptografou estações de trabalho de engenharia e paralisou o suporte remoto, destacando como as suposições de isolamento de rede não são mais suficientes. A Dragos catalogou 14 vulnerabilidades de sistemas de controle com pontuações CVSS acima de 8 em 2024. A aplicação de patches de firmware frequentemente invalida garantias, prendendo os operadores em dilemas de segurança versus tempo de atividade. As seguradoras cibernéticas agora excluem perdas de OT ou cobram sobretaxas elevadas, o que atrasa o investimento no mercado de internet industrial das coisas entre plantas de alimentos e farmacêuticas que priorizam a continuidade.

Lacunas de Bloqueio de Fornecedor e Interoperabilidade de Protocolo

APIs fechadas de fornecedores de automação estabelecidos inflam os custos de middleware; as empresas gastam até 30% dos orçamentos de IIoT para fazer a ponte entre OPC UA, MQTT e esquemas proprietários. Embora o OPC UA se destaque na telemetria, a reescrita de configuração fica para trás, limitando o controle total em malha fechada. Os organismos de normalização se movem mais devagar do que os roteiros dos fornecedores, de modo que a fragmentação persiste. Essa dívida técnica modera a expansão de outra forma rápida do mercado de internet industrial das coisas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Integração de Serviços Supera a Receita de Dispositivos

O hardware entregou 52,93% da receita em 2025, abrangendo gateways, servidores de borda e sensores robustos que ancoram o mercado de internet industrial das coisas. Os serviços e conectividade, no entanto, têm projeção de registrar uma CAGR de 24,87%, superando o hardware à medida que os integradores agrupam gerenciamento de dispositivos, SLAs de rede privada e assinaturas de análise. Os pacotes de software posicionados entre as duas camadas desfrutam de receita recorrente de licença e altas margens brutas, especialmente quando enviados como modelos verticais. Os servidores de borda migram para designs de trilho DIN sem ventilador certificados para temperaturas extremas, enquanto os sensores integram rádios BLE e Wi-Fi 6E para reduzir as listas de materiais em 15%.[2]Resumo do Produto, "Servidores de Borda Industrial," Intel, intel.com Os contratos de conectividade agora espelham os serviços gerenciados de telecomunicações, alinhando os incentivos dos fornecedores com o tempo de atividade. Em conjunto, essas mudanças ressaltam como a criação de valor de integração está remodelando o mercado de internet industrial das coisas.

A mudança em direção aos serviços sinaliza maturidade. Antes, os clientes compravam gateways diretamente, mas a crescente complexidade arquitetônica leva a compromissos plurianuais que cobrem design, implantação e suporte. Os hiperescaladores incorporam integração de dispositivos, atualizações OTA e armazenamento de séries temporais em pacotes de nuvem mais amplos, pressionando os fornecedores de plataformas independentes. À medida que as margens migram do metal para o conhecimento, o setor de internet industrial das coisas deve cultivar especialistas de domínio proficientes tanto em protocolos de OT quanto em DevOps em nuvem. O sucesso dos fornecedores depende cada vez mais de entregar garantias de resultados em vez de remessas unitárias.

Por Modelo de Implantação: Arquiteturas Híbridas Dominam

Os cenários híbridos/borda-nuvem controlaram 47,33% da receita de 2025 e estão prontos para uma CAGR de 25,11%. O controle soberano sobre receitas e dados de lotes mantém cargas de trabalho sensíveis no local, enquanto as análises upstream exploram a elasticidade dos hiperescaladores. Os parques locais persistem em verticais regulamentadas, como aeroespacial e farmacêutica, mas a automação definida por software agora abstrai o hardware para permitir migração contínua quando as regras evoluem. Os locais greenfield com prioridade para nuvem permanecem com participação minoritária porque a adaptação de CLPs seriais com pilhas IP dilui o retorno sobre o investimento.

A computação de borda se bifurca em gateways de tradução de protocolo e servidores robustos capazes de implantações Kubernetes. Distribuições como K3s permitem pipelines de DevOps uniformes da nuvem ao chão de fábrica, simplificando a governança. A criticidade do fornecimento impulsiona modos de implantação duplos: IA de baixa latência na borda para inspeção visual e análise em lote na nuvem para benchmarking de energia, ambos integrais à narrativa do tamanho do mercado de internet industrial das coisas. As estruturas de conformidade se estendem aos nós de borda por meio de imagens reforçadas, mitigando vetores de ameaças cibernéticas sem frear a inovação.

Por Tecnologia de Conectividade: O Celular Avança sobre os Incumbentes com Fio

Os links de Ethernet com fio e fieldbus ainda ancoram as indústrias de processo, mas o celular ganhou impulso com uma previsão de CAGR de 25,03%. O 5G privado oferece latência determinística de 1 ms e suporta milhares de dispositivos por célula, adequando-se às linhas de carroceria de automóveis e pisos de SMT de eletrônicos onde confiabilidade e densidade convergem. Os formatos LPWAN, LoRaWAN e NB-IoT, se destacam em poços de petróleo remotos, minas e agricultura. Os gateways LoRaWAN abrangem 10 km, conectando nós a bateria que duram anos, um ponto ideal para frotas de ativos dispersos.

O BLE de curto alcance e o Wi-Fi 6E equipam robôs móveis autônomos, scanners e dispositivos vestíveis dentro das fábricas. Os módulos multibanda agora são enviados com suporte a LTE-M, NB-IoT e 5G NR em um único SKU, facilitando os problemas de inventário. Ainda assim, a coexistência permanece uma realidade; muitas instalações executam backbones de fibra, 5G privado para fluxos críticos de latência e LoRaWAN para telemetria em nível de pátio. Orquestradores de conectividade unificados surgem para reduzir o OPEX, uma evolução essencial à medida que o mercado de internet industrial das coisas busca escala.

Por Vertical de Usuário Final: A Saúde Avança com os Mandatos de Serialização

A manufatura reteve 41,84% dos gastos em 2025, divididos entre montagem discreta e processamento contínuo. No entanto, saúde e produtos farmacêuticos estão prontos para a ascensão mais acentuada a uma CAGR de 24,91% porque a serialização em nível de unidade sob a DSCSA e a FMD da UE obriga a verificação de código em tempo real nas linhas de embalagem. A integridade da cadeia de frio para biológicos e vacinas de mRNA exige registro de temperatura de alta resolução, impulsionando a demanda por sensores sem fio. O petróleo e o gás priorizam a integridade dos dutos em vastas geografias, aproveitando links LPWAN via satélite, enquanto as concessionárias digitalizam as redes de distribuição para equilibrar as energias renováveis.

O transporte e a logística incorporam telemática para reduzir o consumo de combustível e diminuir a deterioração. As empresas de mineração automatizam caminhões de transporte em zonas explosivas, exigindo designs intrinsecamente seguros certificados pelos padrões IECEx. Em todos os setores, o valor migra do monitoramento de rotina para fluxos de trabalho preditivos, de conformidade e de otimização, aumentando a receita total endereçável. Essas dinâmicas ancoram o crescimento de longo prazo do mercado de internet industrial das coisas.

Análise Geográfica

A América do Norte comandou 36,53% da receita em 2025 graças a uma base de manufatura avançada, abundante investimento de capital de risco e gastos federais em P&D por meio da Lei CHIPS e dos institutos Manufacturing USA. A relocalização de produção atrai linhas automotivas e eletrônicas para o México e o Canadá, onde as adaptações de fábricas inteligentes se alinham com os mandatos de produção just-in-time. As preocupações com segurança cibernética retardam algumas conversões em campo marrom, mas os retornos da manutenção preditiva geralmente superam o risco.

A Ásia-Pacífico tem previsão de crescer a uma CAGR de 25,99%, o ritmo mais rápido entre as regiões. Os incentivos provinciais da China reembolsam o CAPEX de fábricas inteligentes, o esquema PLI da Índia subsidia a infraestrutura de IIoT e a Sociedade 5.0 do Japão enquadra a convergência ciberfísica. A Coreia do Sul alocou KRW 500 bilhões para conectar 10.000 PMEs até 2027. A Austrália e a Nova Zelândia enfatizam mineração e agricultura, onde a economia do IoT favorece gastos elevados por local.

A Europa mantém investimentos consideráveis por meio do Horizonte Europa e de subsídios nacionais da Indústria 4.0.[3]Declaração da Agência, "Estrutura do Horizonte Europa," Comissão Europeia, ec.europa.eu A Alemanha lidera com clusters piloto de IA de borda, a França investe em sistemas de conformidade farmacêutica e a Itália moderniza as máquinas-ferramentas das PMEs. O Reino Unido financia a manufatura digital cibersegura em meio a iniciativas de resiliência da cadeia de suprimentos. O Oriente Médio pilota IIoT nos parques industriais da Visão 2030 da Arábia Saudita, enquanto a adoção na África e na América do Sul se concentra em torno da mineração sul-africana, do agronegócio brasileiro e da energia argentina, sendo dificultada pela conectividade e pela flutuação cambial, mas posicionada para recuperação à medida que os preços do backhaul via satélite caem.

Cenário Competitivo

O mercado de internet industrial das coisas permanece moderadamente fragmentado; nenhum fornecedor supera 10% de participação. Siemens, ABB, Schneider Electric e Rockwell Automation vendem análises adicionais sobre bases de CLPs instaladas, enquanto AWS IoT e Microsoft Azure IoT atraem projetos greenfield ao abstrair a complexidade do hardware. As empresas de semicondutores Intel, NXP e Infineon incorporam mecanismos de inferência e enclaves seguros dentro de microcontroladores, permitindo que os fabricantes de equipamentos originais entreguem decisões abaixo de um milissegundo sem aceleradores externos.

Os depósitos de patentes em redes sensíveis ao tempo e IA de borda aumentaram 40% desde 2024, à medida que os padrões IEEE 802.1 concedem ao Ethernet comportamento determinístico anteriormente reservado para barramentos proprietários. Os hiperescaladores adquirem software de domínio; a AWS adquiriu um fornecedor de SCADA em 2024, fechando lacunas de conhecimento em OT. O espaço em branco permanece em soluções verticalizadas, como serialização farmacêutica e análise de rede de energia renovável, onde as plataformas genéricas carecem de fluxos de trabalho integrados. Os entrantes menores vencem ao garantir tempo de atividade ou economia de energia, movendo a receita em direção a resultados em vez de licenças.

A especificação de Arquitetura Unificada da OPC Foundation ganha tração como uma camada neutra, embora os fornecedores ainda adicionem extensões proprietárias. As barreiras de entrada no mercado diminuem por meio da modularidade de chiplets e microsserviços nativos de nuvem, mas a escassez de habilidades de integração e as preocupações com segurança preservam a concentração moderada. No geral, o mercado de internet industrial das coisas pontua 6 na escala de concentração porque os cinco principais fornecedores controlam cerca de 60% da receita, deixando espaço notável para inovadores de nicho.

Líderes do Setor de Internet Industrial das Coisas (IIoT)

Siemens AG

Cisco Systems Inc.

ABB Ltd.

Rockwell Automation Inc.

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Siemens e NVIDIA fizeram parceria para incorporar o Omniverse ao Siemens Xcelerator, permitindo visualização de gêmeo digital baseada em física que reduz os ciclos de protótipo em 30% a 40%.

- Janeiro de 2026: ABB adquiriu uma empresa europeia de segurança de OT por USD 180 milhões, reforçando a proteção para locais em campo marrom.

- Dezembro de 2025: Schneider Electric lançou o EcoStruxure Automation Expert 2.0, em conformidade com a IEC 61499 e desacoplando a lógica do hardware.

- Novembro de 2025: AWS abriu uma zona Wavelength com a Verizon em Detroit, fornecendo latência de borda abaixo de 10 ms para inspeção visual automotiva.

Escopo do Relatório Global do Mercado de Internet Industrial das Coisas (IIoT)

IoT é uma rede de objetos conectados à internet. Esses objetos coletam e trocam dados usando sensores incorporados neles. Os sistemas IoT conectam dispositivos especializados projetados para fins específicos com programabilidade e personalização limitadas. Além disso, os sistemas IoT também armazenam e processam dados de forma distribuída.

O Relatório do Mercado de Internet Industrial das Coisas (IIoT) é Segmentado por Componente (Hardware, Software, Serviços e Conectividade), Modelo de Implantação (Local, Nuvem e Híbrido/Borda-Nuvem), Tecnologia de Conectividade (Com Fio, Sem Fio de Curto Alcance, Celular e LPWAN), Vertical de Usuário Final (Manufatura Discreta, Manufatura de Processo, Petróleo e Gás e Outros) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware |

| Software |

| Serviços e Conectividade |

| Local |

| Nuvem |

| Híbrido/Borda-Nuvem |

| Com Fio (Ethernet, PROFINET, Modbus-TCP) |

| Sem Fio de Curto Alcance (BLE, Wi-Fi 6/6E) |

| Celular (4G LTE-M, 5G Privado) |

| LPWAN (LoRaWAN, Sigfox, NB-IoT) |

| Manufatura Discreta |

| Manufatura de Processo |

| Petróleo e Gás |

| Concessionárias (Energia, Água) |

| Transporte e Logística |

| Mineração e Metais |

| Saúde e Produtos Farmacêuticos |

| Outras Verticais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Componente | Hardware | |

| Software | ||

| Serviços e Conectividade | ||

| Por Modelo de Implantação | Local | |

| Nuvem | ||

| Híbrido/Borda-Nuvem | ||

| Por Tecnologia de Conectividade | Com Fio (Ethernet, PROFINET, Modbus-TCP) | |

| Sem Fio de Curto Alcance (BLE, Wi-Fi 6/6E) | ||

| Celular (4G LTE-M, 5G Privado) | ||

| LPWAN (LoRaWAN, Sigfox, NB-IoT) | ||

| Por Vertical de Usuário Final | Manufatura Discreta | |

| Manufatura de Processo | ||

| Petróleo e Gás | ||

| Concessionárias (Energia, Água) | ||

| Transporte e Logística | ||

| Mineração e Metais | ||

| Saúde e Produtos Farmacêuticos | ||

| Outras Verticais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual CAGR está projetada para o mercado de internet industrial das coisas entre 2026 e 2031?

O mercado de internet industrial das coisas tem previsão de crescer a uma CAGR de 24,19% ao longo de 2026-2031.

Qual segmento de componente está se expandindo mais rapidamente do que o hardware?

Os serviços e conectividade têm projeção de crescer a uma CAGR de 24,87%, superando as vendas de hardware.

Por que as implantações híbridas/borda-nuvem estão prevalecendo sobre os modelos puramente em nuvem ou locais?

As configurações híbridas equilibram a soberania de dados para parâmetros de processo proprietários com a elasticidade da nuvem para análises não críticas, impulsionando uma CAGR de 25,11%.

Como as redes 5G privadas beneficiam os locais industriais?

O espectro dedicado oferece latência abaixo de 10 ms e alta densidade de dispositivos, permitindo automação em malha fechada e frotas de robôs móveis.

Qual região deve registrar o crescimento mais rápido até 2031?

A Ásia-Pacífico está no caminho para uma CAGR de 25,99%, impulsionada por subsídios na China, Índia, Coreia do Sul e Japão.

Qual papel os aceleradores de IA de borda baseados em chiplets desempenham no IIoT?

A modularidade de chiplets triplica a eficiência de inferência, reduz o risco da cadeia de suprimentos e suporta inspeção de qualidade em tempo real na borda da rede.

Página atualizada pela última vez em: