Tamanho e Participação do Mercado de IoT na Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

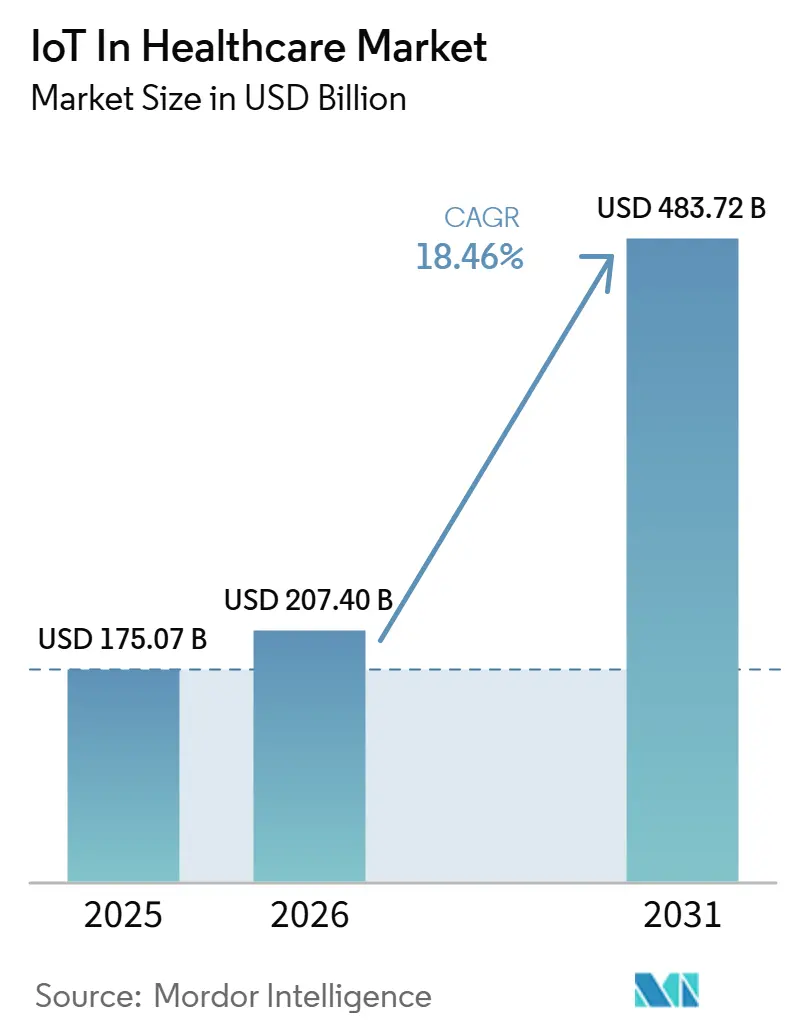

| Tamanho do Mercado (2026) | 207.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 483.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IoT na Saúde por Mordor Intelligence

Espera-se que o tamanho do Mercado de IoT na Saúde aumente de USD 175,07 bilhões em 2025 para USD 207,40 bilhões em 2026 e atinja USD 483,72 bilhões até 2031, crescendo a um CAGR de 18,46% no período 2026-2031.

O rápido progresso decorre da modernização dos reembolsos, da maturação das redes 5G em campi hospitalares e de uma expectativa pós-pandemia de supervisão ininterrupta dos pacientes. Em conjunto, essas forças posicionam os dispositivos conectados como infraestrutura de saúde indispensável, em vez de complementos opcionais, impulsionando os prestadores em direção ao engajamento contínuo e às intervenções baseadas em dados. O impulso dos investimentos é ainda sustentado por implantações de redes privadas que reduzem o tempo de implementação em 90% e por simulações de gêmeos digitais que permitem aos clínicos testar protocolos de medicamentos virtualmente antes da administração à beira do leito.[1]ZTE Corporation, "Implantação de Hospital Inteligente 5G," zte.com.cn Em conjunto, essas mudanças sinalizam uma realocação duradoura de capital em direção à liquidez de dados, análise de borda e interoperabilidade de dispositivos, que amplia o horizonte de oportunidades do mercado de Internet das Coisas na saúde.

Principais Conclusões do Relatório

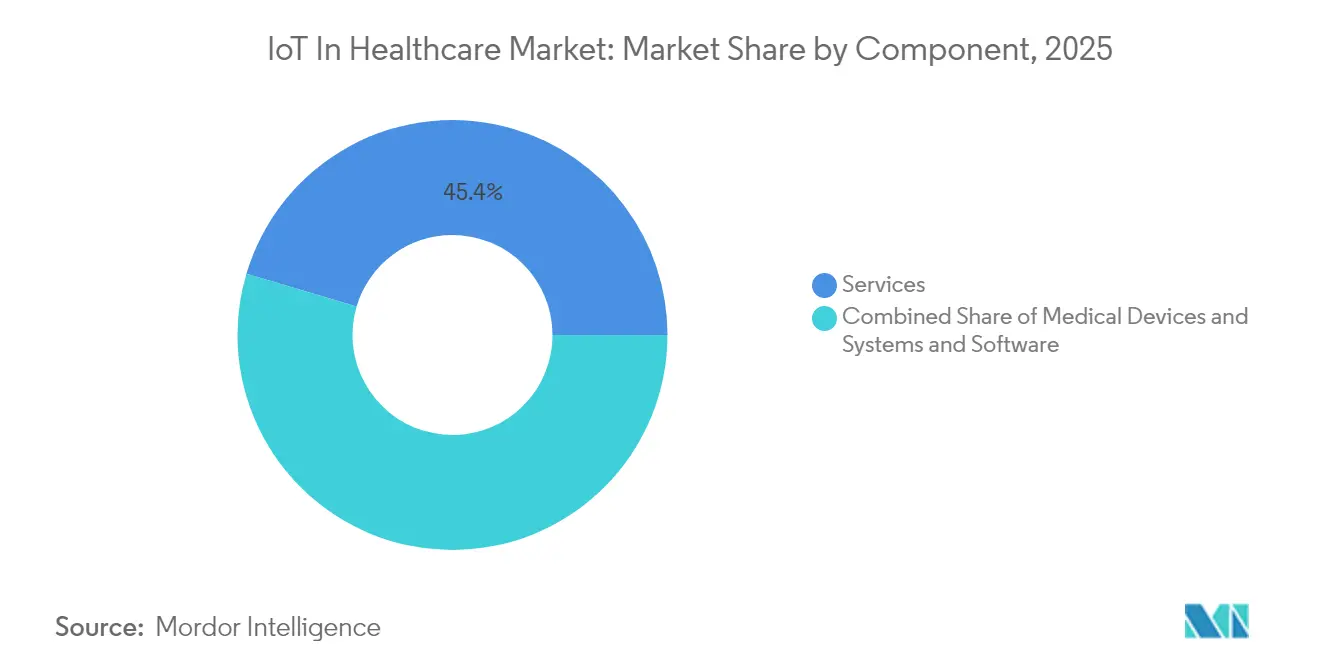

- Por componente, os Serviços lideraram com 45,40% da receita em 2025, enquanto Sistemas e Software deve avançar a um CAGR de 19,12% até 2031.

- Por aplicação, a Telemedicina capturou 28,95% da participação do mercado de IoT na saúde em 2025; o Rastreamento de Ativos e Pessoal está crescendo mais rapidamente, a um CAGR de 20,87% até 2031.

- Por usuário final, Hospitais e Clínicas detinham 51,10% do tamanho do mercado de IoT na saúde em 2025, enquanto os Cuidados Domiciliares estão acelerando a um CAGR de 18,32%.

- Por tecnologia de conectividade, o Wi-Fi comandou 37,90% da participação de receita em 2025, enquanto Celular e 5G deve crescer a um CAGR de 23,90% até 2031.

- Por modelo de implantação, a Nuvem representou 66,80% da receita em 2025; o modelo Local/Borda tem previsão de crescer a um CAGR de 22,55% até 2031.

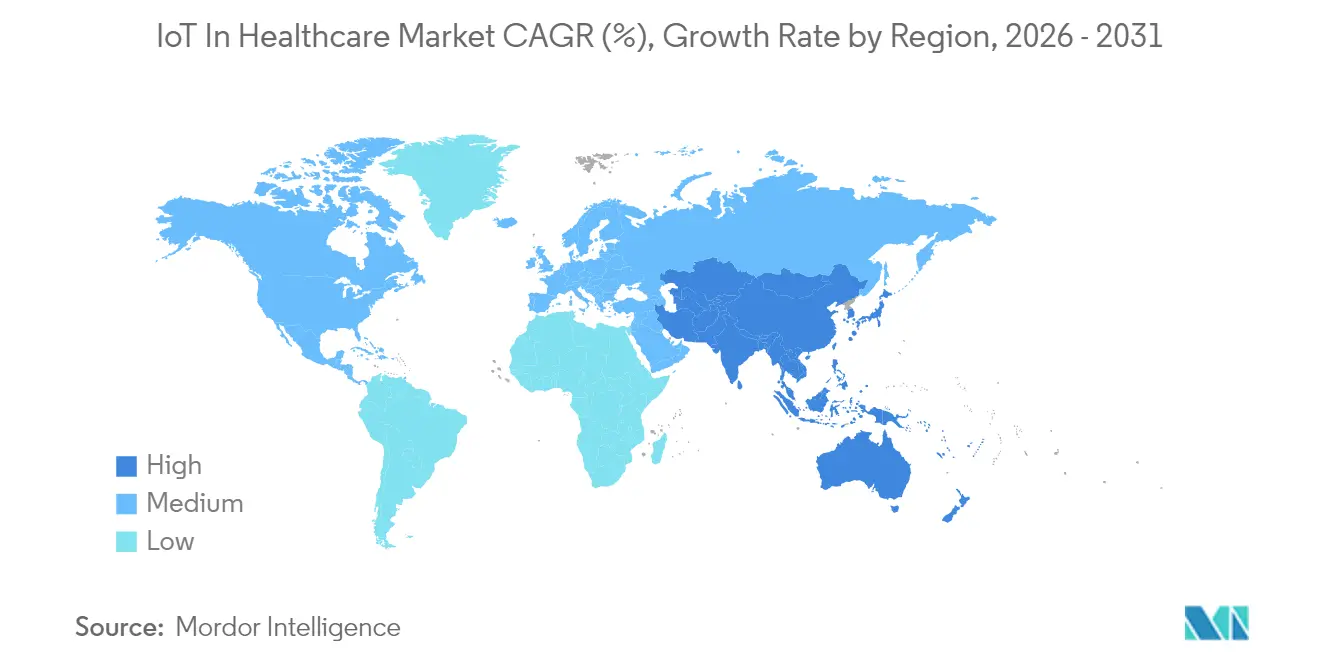

- Por geografia, a América do Norte representou 41,85% da receita de 2025, enquanto a Ásia-Pacífico está no caminho de um CAGR de 22,70% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de IoT na Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da penetração de dispositivos vestíveis | +3.2% | Global; adoção mais precoce na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Queda nos custos de sensores IoT e conectividade | +2.8% | Global; economias mais rápidas nos centros de produção da APAC | Curto prazo (≤ 2 anos) |

| Otimização de terapias guiada por gêmeos digitais | +2.1% | América do Norte e UE liderando, APAC em expansão | Longo prazo (≥ 4 anos) |

| Implementação de reembolsos para hospital em casa | +3.5% | América do Norte como principal, pilotos em andamento na UE | Médio prazo (2 a 4 anos) |

| Redes 5G privadas em campi hospitalares | +1.9% | Centros médicos urbanos em todo o mundo | Médio prazo (2 a 4 anos) |

| Monitoramento remoto de pacientes pós-COVID-19 | +2.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da penetração de dispositivos vestíveis

Os dispositivos vestíveis de grau médico passaram de novidades fitness para diagnósticos clinicamente validados. O Zio AT da iRhythm registrou 98% de adesão dos pacientes em 2024, demonstrando que a telemetria cardíaca contínua é viável sem interrupção do estilo de vida. A aprovação pela FDA do monitor de glicose de venda livre Stelo da Dexcom Inc. no mesmo ano amplia o acesso do consumidor a biossensores regulamentados.[2]Administração de Alimentos e Medicamentos dos EUA, "Aprovação do Dexcom Stelo," fda.gov A análise vinculada à nuvem converte esses fluxos em alertas em tempo real, reduzindo visitas de emergência e reinternações. Fatores de forma especializados, como o Evie Ring da Movano, visam grupos sub-atendidos, sinalizando novas dinâmicas de segmentação. À medida que a diversidade de dispositivos cresce, o mercado de Internet das Coisas na saúde ganha grupos de usuários incrementais no gerenciamento de doenças crônicas e na triagem preventiva.

Queda nos custos de sensores IoT e conectividade

O excesso de capacidade global de semicondutores e os avanços em miniaturização continuam a reduzir os preços unitários, permitindo que os hospitais conectem mais pontos de acesso por dólar de orçamento. A dispersão da infraestrutura 5G e LPWAN reduz os custos de transmissão de dados e melhora a confiabilidade. Chipsets prontos para borda agora processam sinais localmente, reduzindo as taxas de saída da nuvem e a latência. Os investimentos do setor automotivo em sensores de baixo consumo de energia transbordam para projetos médicos, estendendo a vida útil da bateria em patches vestíveis. Os padrões de interoperabilidade sob o IEEE P2413 simplificam a integração de múltiplos fornecedores, reduzindo os prazos dos projetos e reforçando a atratividade do mercado de IoT na saúde para prestadores com restrições de caixa.

Otimização de terapias guiada por gêmeos digitais

Os clínicos combinam cada vez mais a telemetria de dispositivos do mundo real com réplicas virtuais de pacientes para prever a eficácia terapêutica. Em oncologia, gêmeos específicos de tumores informam a dosagem de quimioterapia que minimiza a toxicidade enquanto mantém a potência. Cardiologistas modelam a progressão da doença para cronometrar intervenções valvares com mais precisão. A Mayo Clinic Platform escalou a abordagem em 16 especialidades, sublinhando uma mudança da revisão retrospectiva de prontuários para a simulação proativa de regimes.[3]Mayo Clinic Platform, "Aplicações de Gêmeos Digitais," mayoclinic.org As empresas farmacêuticas executam coortes in silico para triagem de protocolos de ensaios, encurtando os ciclos de desenvolvimento. Essas aplicações aprofundam as demandas de dados e elevam a receita de plataformas, adicionando peso ao mercado de Internet das Coisas (IoT) na saúde.

Implementação de reembolsos para hospital em casa

A Tabela de Honorários Médicos de 2025 codificou os CPT 99453-99458, reembolsando o monitoramento remoto a USD 19,73–82,16 por interação. Mais de 23.000 altas fluíram pelo programa de Cuidados Hospitalares Agudos em Casa, comprovando a escalabilidade. As seguradoras comerciais estão espelhando a posição do Medicare, incorporando métricas de IoT em contratos baseados em valor. Esse alinhamento dos pagadores reduz o risco de investimento em kits conectados e acelera as carteiras de pedidos dos fornecedores. À medida que a receita se move para fora das paredes do hospital, o mercado de IoT na saúde ganha um impulso ambulatorial duradouro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos de cibersegurança e privacidade de dados | -2.3% | Global; mais rigoroso na UE | Curto prazo (≤ 2 anos) |

| Custos iniciais de integração de sistemas legados | -1.8% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Falta de padrões de interoperabilidade de grau IA | -1.5% | Global | Longo prazo (≥ 4 anos) |

| Regulamentações mais rígidas sobre resíduos eletrônicos de baterias | -0.9% | UE primeiro, expansão global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos de cibersegurança e privacidade de dados

As atualizações propostas da HIPAA exigem autenticação multifator, criptografia em repouso e contenção de violações orientada por IA, adicionando um custo estimado de USD 9,3 bilhões aos orçamentos de conformidade do primeiro ano.[4]Kirkland & Ellis LLP, "Atualização Proposta da Regra de Segurança HIPAA," kirkland.com Os prestadores da UE equilibram o GDPR com a Lei de IA, estendendo os ciclos de aquisição. A saúde continua sendo o setor mais caro para violações, a USD 10,1 milhões por incidente, gerando um comportamento cauteloso dos diretores de informação. Os pilotos de blockchain prometem trilhas de auditoria imutáveis, mas levantam preocupações com o consumo de energia. Embora os fornecedores de segurança vejam vantagens, a inércia modera a velocidade de expansão do mercado de Internet das Coisas na saúde.

Falta de padrões de interoperabilidade de grau IA

O HL7 FHIR suporta registros estruturados, mas os modelos de IA produzem insights probabilísticos não cobertos pelos esquemas existentes. O Guia de Padrões de Interoperabilidade de 2025 lista essas lacunas, deixando os hospitais criarem soluções alternativas ad hoc. Oracle, Epic e fornecedores menores de PACS incorporam conectores proprietários, arriscando silos de dados que reduzem o retorno sobre o investimento. Os organismos do setor exploram kits de ferramentas de aprendizado federado, mas o consenso está a anos de distância. Até que surja clareza, as decisões de aquisição de múltiplos fornecedores avançarão lentamente, restringindo marginalmente o CAGR do mercado de IoT na saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Impulsionam a Complexidade de Implementação

Os Serviços representaram 45,40% da receita de 2025, refletindo a dependência dos hospitais de consultoria, integração e suporte ao ciclo de vida para desbloquear o retorno sobre o investimento. Sistemas e Software tem previsão de crescer a um CAGR de 19,12% à medida que as pilhas nativas de IA e nuvem se tornam a linha de base para novas introduções de dispositivos. A Medtronic investiu USD 2,7 bilhões em P&D para incorporar camadas de análise que impulsionam a receita de assinaturas. A Koninklijke Philips N.V. já orquestra 1,3 milhão de pontos de acesso IoT na AWS, reduzindo os gastos com computação em 36%. O mercado de Internet das Coisas na saúde, portanto, inclina-se para a centralidade de plataformas em vez de vendas únicas de hardware.

A análise de borda, o middleware com cibersegurança e os painéis de manutenção preditiva dominam as novas solicitações de gastos. Os hospitais negociam contratos baseados em resultados que agrupam o arrendamento de dispositivos com análise em tempo real e centrais de atendimento 24 horas por dia, 7 dias por semana. Os fornecedores que dominam a orquestração de ponta a ponta capturam maior participação de carteira à medida que as organizações eliminam gradualmente os remendos de múltiplos fornecedores. Até 2030, o subtotal de serviços deve superar o hardware em valores absolutos, ancorando um perfil de alta receita recorrente em todo o mercado de IoT na saúde.

Por Aplicação: O Rastreamento de Ativos Emerge como Impulsionador de Eficiência

A Telemedicina manteve uma participação de 28,95% em 2025 como o caso de uso fundamental, mas o Rastreamento de Ativos e Pessoal está crescendo a um CAGR de 20,87% com base em escassez de mão de obra e pressões de produtividade. Tags 5G privadas e de banda ultralarga suportam geofencing em nível de leito, reduzindo os tempos de busca por ventiladores nos corredores da UTI. Os cronogramas de manutenção preditiva melhoram o tempo de atividade dos equipamentos e a conformidade com auditorias. Essas vitórias operacionais atraem os diretores financeiros que veem os projetos de rastreamento como portas de entrada de retorno rápido para o mercado mais amplo de Internet das Coisas (IoT) na saúde.

O monitoramento de pacientes internados adota gateways 5G que alimentam a telemetria em mecanismos de triagem de IA. Os quiosques de gerenciamento de medicamentos registram a adesão à dose em tempo real, reduzindo eventos adversos. As salas de imagem implantam aceleradores de borda para renderizar tomografias computadorizadas instantaneamente, reduzindo o tempo de resposta dos radiologistas. As equipes de resposta a emergências usam botões de pânico com geolocalização vinculados a centros de comando hospitalares, reduzindo em minutos os tempos de porta a agulha. Coletivamente, esses fluxos de trabalho diversificam os fluxos de receita e aprofundam a penetração da IoT no setor de saúde.

Por Usuário Final: A Aceleração dos Cuidados Domiciliares Remodela os Modelos de Prestação

Hospitais e Clínicas comandaram 51,10% dos gastos de 2025, ancorados por infraestrutura estabelecida e protocolos credenciados. No entanto, os Cuidados Domiciliares estão no caminho de um CAGR de 18,32% à medida que os pagadores reembolsam cuidados de nível agudo em endereços residenciais. A aliança da GE Healthcare com a Biofourmis estende a telemetria além da alta hospitalar, elevando as métricas de satisfação e reduzindo as reinternações. O tamanho do mercado de IoT na saúde para cuidados centrados no domicílio está prestes a crescer acentuadamente à medida que a demografia de doenças crônicas envelhece.

As organizações de pesquisa clínica adotam ensaios descentralizados, usando dispositivos vestíveis para capturar desfechos sem visitas ao local. As instalações de cuidados de longa duração implantam sensores de detecção de quedas que alertam a equipe em segundos, aumentando a segurança enquanto otimizam as proporções de pessoal. Os centros de reabilitação integram patches de rastreamento de movimento para personalizar a progressão da terapia. Cada nicho desbloqueia a demanda por dispositivos especializados, compondo a receita total endereçável em todo o mercado de IoT na saúde.

Por Tecnologia de Conectividade: O 5G Transforma as Aplicações em Tempo Real

O Wi-Fi manteve 37,90% de participação em 2025 graças a investimentos já realizados e ampla compatibilidade com dispositivos. Celular e 5G, no entanto, está crescendo a um CAGR de 23,90% à medida que as garantias de baixa latência se tornam essenciais para a telecirurgia e imagens de alta resolução. Os formatos LPWAN, como o NB-IoT, atendem ao monitoramento ambiental em todo o edifício, enquanto o Bluetooth de Baixa Energia domina os dispositivos vestíveis sensíveis à bateria. Juntos, esses canais sustentam a redundância e o balanceamento de carga críticos para a continuidade da participação do mercado de Internet das Coisas na saúde.

Os hospitais exploram o fatiamento de rede para segregar o tráfego crítico à vida dos fluxos administrativos. Os reguladores aprovam alocações de espectro interno, permitindo que os prestadores operem microcélulas 5G privadas com SLAs de nível de operadora. Os fornecedores que agrupam hardware, gerenciamento do ciclo de vida de SIM e painéis de análise ganham tração sobre os fornecedores de módulos de commodities. A conectividade, portanto, passa de item de custo para diferenciador estratégico dentro do mercado de IoT na saúde.

Por Modelo de Implantação: A Computação de Borda Ganha Impulso

A Nuvem permaneceu como a preferência de implantação com 66,80% da receita em 2025, permitindo análises agrupadas em 134 petabytes de dados de imagem sob a gestão da Koninklijke Philips N.V. O segmento local/borda crescerá a um CAGR de 22,55%, impulsionado por estatutos de soberania de dados e pelo imperativo clínico de responsividade abaixo de um segundo. Os gateways de borda com tecnologia Intel processam inferência de IA próximo aos dispositivos, reduzindo as viagens à nuvem e satisfazendo os conselhos de privacidade.

As topologias híbridas emergem como padrão, orquestrando cargas de trabalho entre núcleo e borda com base na sensibilidade à latência e ao custo. Os fornecedores que oferecem observabilidade unificada entre camadas ganham preferência nas aquisições. Essa gravitação arquitetônica garante a diversificação de gastos a longo prazo e estabiliza a oportunidade dos fornecedores em todo o mercado de IoT na saúde.

Análise Geográfica

A América do Norte reteve 41,85% da receita em 2025, fortalecida pelos códigos CPT permanentes de monitoramento remoto do Medicare e por um ambiente de aprovação acelerada da FDA para diagnósticos vestíveis. A forte penetração de prontuários eletrônicos facilita a integração de dispositivos com plataformas, enquanto a atividade de capital de risco fornece combustível de escalonamento para startups. Os programas estaduais do Medicaid replicam cada vez mais o reembolso federal, expandindo as populações endereçáveis. Como resultado, o mercado de IoT na saúde desfruta de curvas de demanda previsíveis nos Estados Unidos e no Canadá.

A Europa registrou crescimento constante sob o Espaço Europeu de Dados de Saúde, que aloca EUR 810 milhões para projetos de interoperabilidade. A lei de reforma hospitalar da Alemanha exige prontuários eletrônicos de pacientes, impulsionando atualizações de middleware. O Regulamento de Baterias da UE 2023/1542 aumenta a complexidade do design, mas se alinha com os mandatos de sustentabilidade. Simultaneamente, a Lei de IA esclarece as regras de transparência algorítmica, fomentando a confiança dos clínicos. Essas políticas coordenadas posicionam a Europa como uma fatia orientada para a qualidade, porém em conformidade, do mercado de IoT na saúde.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 22,70% até 2031. A iniciativa de DX Médico do Japão vincula cartões de identidade nacionais a bancos de dados de seguros, simplificando o fluxo de dados de IoT. Na China, mais de 100 hospitais inteligentes aproveitam redes de campus 5G para rastreamento de pacientes de ponta a ponta. A Missão Digital Ayushman Bharat da Índia semeia IDs fundamentais para futura integração de dispositivos. A alta penetração de smartphones e os preços competitivos de telecomunicações incentivam kits de monitoramento domiciliar, expandindo a presença do mercado de IoT na saúde muito além das megacidades. A América do Sul e o Oriente Médio e África são nascentes, mas preparados para adoção acelerada assim que as lacunas de banda larga se estreitem.

Cenário Competitivo

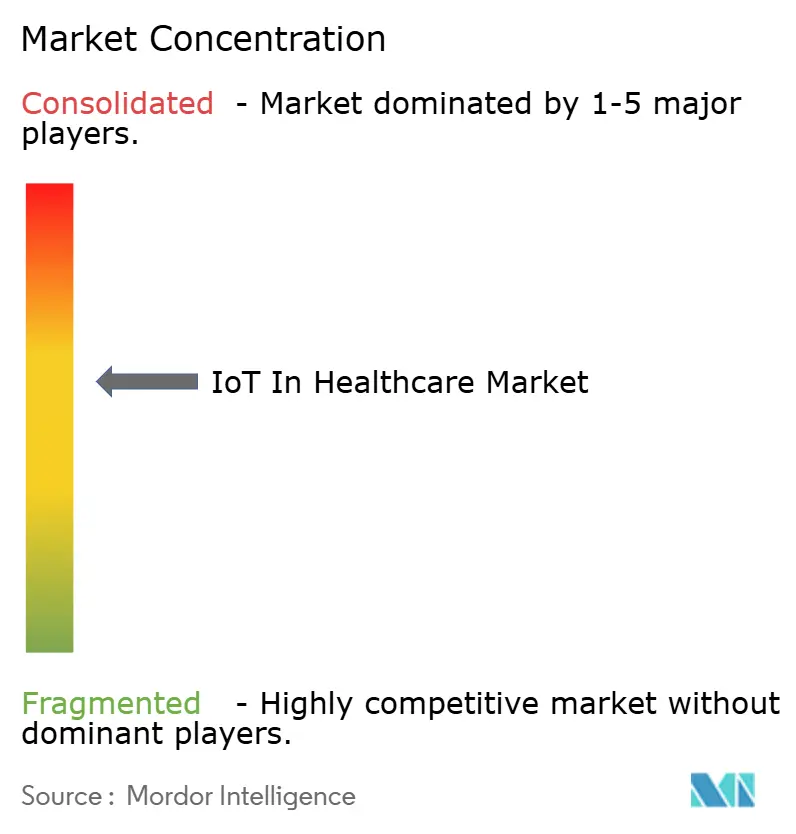

O mercado de IoT na saúde permanece moderadamente fragmentado, com grandes fabricantes de dispositivos, hiperescaladores de nuvem e inovadores de sensores de nicho competindo pela primazia de plataformas. A Medtronic registrou USD 32,4 bilhões em receita em 2024, impulsionada por bombas de insulina conectadas e patches cardíacos que geram fluxos de telemetria por assinatura. A Koninklijke Philips N.V. selecionou a AWS como sua nuvem de referência para acelerar a implantação de algoritmos, evitando a manutenção onerosa de data centers. A GE Healthcare faz parceria com o mesmo provedor para construir modelos de IA de base para radiologia, sublinhando como as empresas de hardware aproveitam o alcance da nuvem para expandir os catálogos de serviços.

A Oracle estreou um assistente digital clínico que reduz o tempo de documentação em 4,5 minutos por consulta de paciente. A Microsoft Corporation incorpora escribas de IA em mais de 400 sistemas de saúde, economizando cinco minutos por atendimento. Esses fluxos de trabalho complementam a telemetria de dispositivos, costurando uma plataforma mais completa de continuum de cuidados que amplia o valor endereçável do mercado de Internet das Coisas na saúde.

Os especialistas emergentes buscam nichos defensáveis: a iRhythm monopoliza a detecção de arritmias pontuada por IA; a Movano visa a análise hormonal para mulheres; a Biofourmis integra a adesão à terapia com marcadores genômicos. O capital de private equity gravita em direção a esses subsegmentos, esperando saídas por aquisição à medida que os grandes players consolidam. No geral, os cinco principais fornecedores comandam aproximadamente 40% da receita, traduzindo-se em uma pontuação de concentração de mercado de 6 na escala de 1 a 10.

Líderes do Setor de IoT na Saúde

Medtronic PLC

Koninklijke Philips NV

Cisco Systems

International Business Machines Corporation (IBM)

GE Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Koninklijke Philips N.V. e o Mass General Brigham iniciaram o codesenvolvimento de infraestrutura de dados ao vivo para monitoramento cardíaco contínuo, combinando biossensores com análise de IA para detecção precoce de eventos cardíacos.

- Fevereiro de 2025: A Oracle Corporation introduziu seu Assistente Digital Clínico para clínicas ambulatoriais, automatizando a captura de notas e reduzindo a documentação diária dos médicos em 20 a 40%.

- Janeiro de 2025: O CMS finalizou as atualizações da Tabela de Honorários Médicos que formalizam o reembolso de telemedicina e monitoramento remoto (CPT 99453-99458) a USD 19,73–82,16 por serviço.

- Novembro de 2024: A Medtronic registrou USD 8,4 bilhões em receita no 2º trimestre do ano fiscal de 2025, com crescimento de 12,4% no segmento de Diabetes atribuído ao MiniMed 780G.

Escopo do Relatório Global do Mercado de IoT na Saúde

De acordo com o escopo deste relatório, a IoT no contexto do sistema de saúde refere-se a todo dispositivo conectado à internet para uma ampla gama de aplicações, como rastreamento de pacientes ou equipamentos, coleta de dados e análise dos dados recebidos. O estudo analisa as tendências do mercado e descreve o setor de IoT na saúde.

O mercado de Internet das Coisas (IoT) na saúde é segmentado por componente (dispositivos médicos, sistemas e software, serviços), aplicação (telemedicina, monitoramento de pacientes internados, gerenciamento de medicamentos, outras aplicações), usuário final e geografia.

| Dispositivos Médicos | Dispositivos Médicos Externos Vestíveis |

| Dispositivos Médicos Implantados | |

| Dispositivos Médicos Estacionários | |

| Sistemas e Software | |

| Serviços |

| Telemedicina |

| Monitoramento de Pacientes Internados |

| Gerenciamento de Medicamentos |

| Imagem e Diagnóstico |

| Rastreamento de Ativos e Pessoal |

| Resposta a Emergências |

| Hospitais e Clínicas |

| Organizações de Pesquisa Clínica |

| Cuidados Domiciliares / Pacientes |

| Outros Usuários Finais |

| Bluetooth de Baixa Energia (BLE) |

| Wi-Fi |

| Celular e 5G |

| LPWAN (NB-IoT, LoRaWAN) |

| Zigbee e Outros de Curto Alcance |

| Nuvem |

| Local / Borda |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Oriente Médio e África | CCG |

| África do Sul |

| Por Componente | Dispositivos Médicos | Dispositivos Médicos Externos Vestíveis |

| Dispositivos Médicos Implantados | ||

| Dispositivos Médicos Estacionários | ||

| Sistemas e Software | ||

| Serviços | ||

| Por Aplicação | Telemedicina | |

| Monitoramento de Pacientes Internados | ||

| Gerenciamento de Medicamentos | ||

| Imagem e Diagnóstico | ||

| Rastreamento de Ativos e Pessoal | ||

| Resposta a Emergências | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Organizações de Pesquisa Clínica | ||

| Cuidados Domiciliares / Pacientes | ||

| Outros Usuários Finais | ||

| Por Tecnologia de Conectividade | Bluetooth de Baixa Energia (BLE) | |

| Wi-Fi | ||

| Celular e 5G | ||

| LPWAN (NB-IoT, LoRaWAN) | ||

| Zigbee e Outros de Curto Alcance | ||

| Por Modelo de Implantação | Nuvem | |

| Local / Borda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de IoT na saúde?

O mercado está em USD 207,4 bilhões em 2026 e tem previsão de atingir USD 483,72 bilhões até 2031.

Qual segmento de componente domina os gastos?

Os Serviços lideram com 45,40% da receita em 2025 devido à complexidade de integração e manutenção das implantações de cuidados conectados.

Qual aplicação está se expandindo mais rapidamente?

O Rastreamento de Ativos e Pessoal tem previsão de crescer a um CAGR de 20,87% até 2031, à medida que os hospitais buscam ganhos de eficiência.

Como as mudanças nos reembolsos estão influenciando a adoção?

Os códigos CPT 99453-99458 do Medicare reembolsam o monitoramento remoto a USD 19,73–82,16 por serviço, criando receita previsível que acelera o investimento em dispositivos conectados.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Programas governamentais de saúde digital, extensas implementações de 5G e crescente prevalência de doenças crônicas impulsionam um CAGR de 22,70% na região.

Quais medidas de cibersegurança estão se tornando obrigatórias?

As atualizações propostas da HIPAA exigirão autenticação multifator, criptografia de dados e contenção de violações orientada por IA, com custos de conformidade do primeiro ano estimados em USD 9,3 bilhões.

Página atualizada pela última vez em: