Tamanho e Participação do Mercado de Plataforma de Internet das Coisas (IoT)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

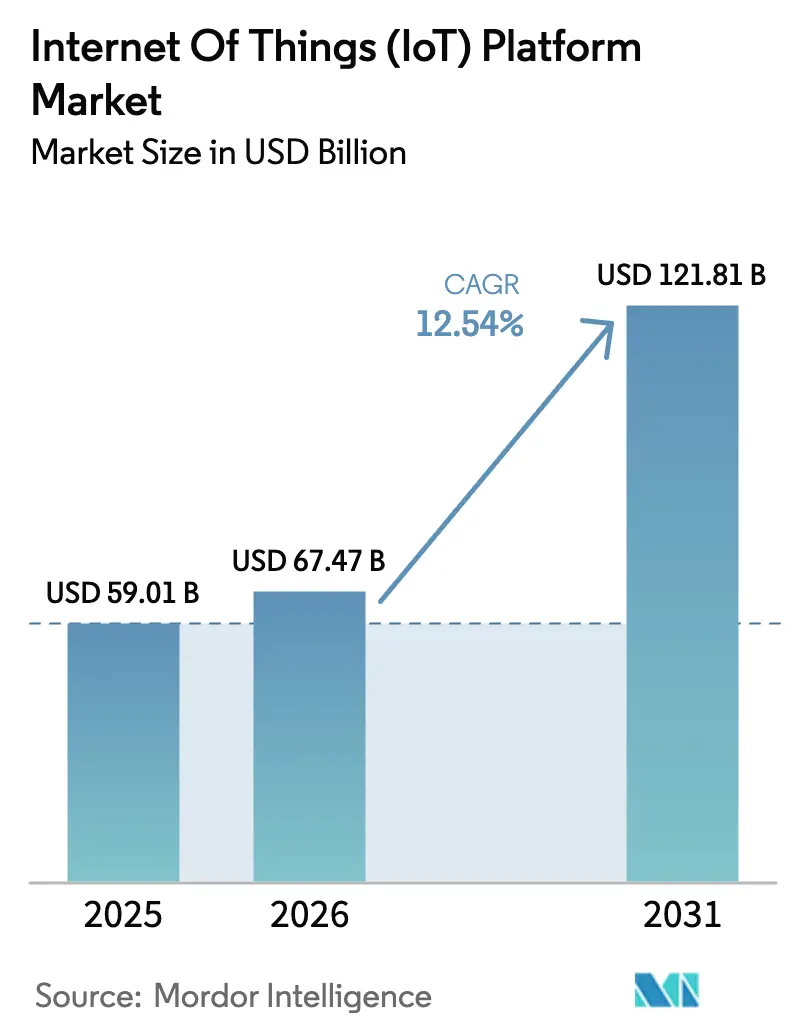

| Tamanho do Mercado (2026) | 67.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 121.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.54% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Internet das Coisas (IoT) por Mordor Intelligence

Espera-se que o tamanho do Mercado de Plataforma de Internet das Coisas aumente de USD 59,01 bilhões em 2025 para USD 67,47 bilhões em 2026 e atinja USD 121,81 bilhões até 2031, crescendo a um CAGR de 12,54% ao longo de 2026-2031.

Esta expansão do tamanho do mercado reflete a crescente dependência das empresas em plataformas que unificam o gerenciamento de dispositivos, a ingestão de dados e a habilitação de aplicações. A robusta infraestrutura de nuvem, a queda nos preços dos sensores e as iniciativas de digitalização industrial apoiadas pelo governo são os principais motores do crescimento. A dinâmica competitiva é cada vez mais moldada pela orquestração integrada de borda à nuvem, frameworks de cibersegurança incorporados e modelos verticais que encurtam os ciclos de implantação. Enquanto isso, as arquiteturas híbridas estão emergindo como o padrão de design de facto, permitindo que as organizações atendam a cargas de trabalho sensíveis à latência e mandatos de soberania de dados sem abandonar a escalabilidade da nuvem. Os fornecedores que conseguem combinar análises avançadas, ferramentas de conformidade regulatória e precificação baseada em consumo estão mais bem posicionados para capitalizar a oportunidade endereçável crescente no mercado de plataforma de Internet das Coisas (IoT).

Principais Conclusões do Relatório

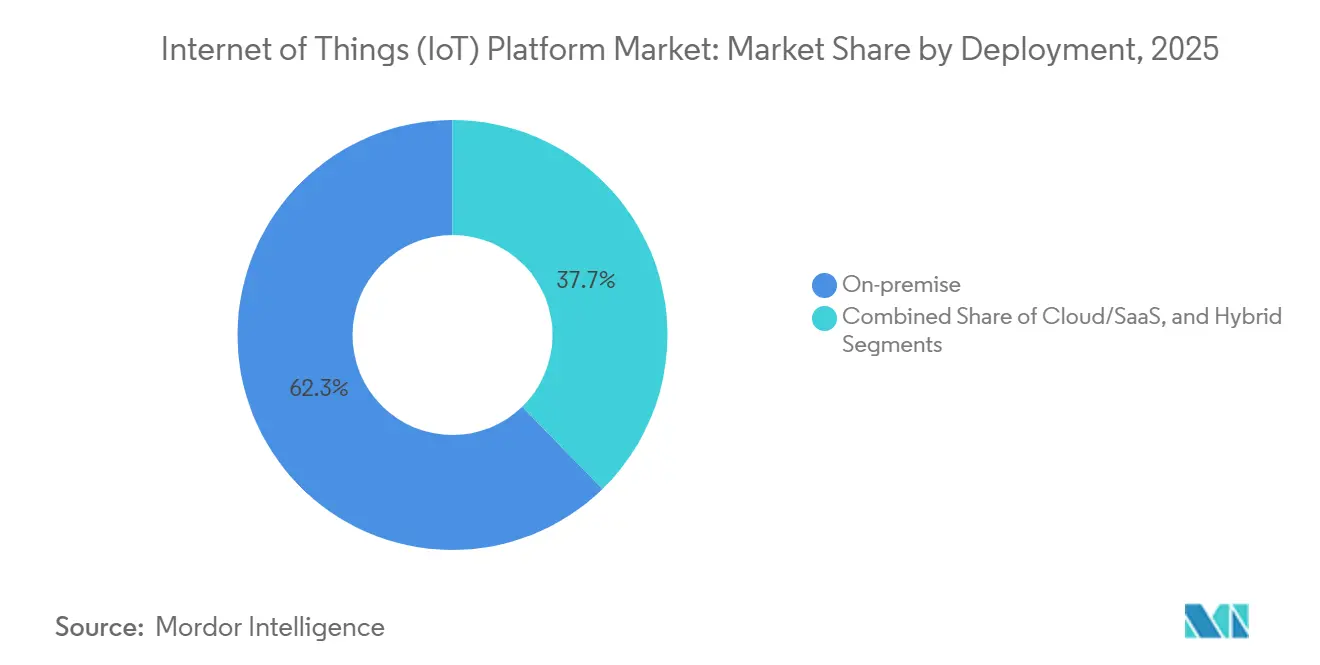

- Por implantação, a nuvem e o software como serviço detinham 62,29% da participação do mercado de plataforma de Internet das Coisas (IoT) em 2025, enquanto as configurações híbridas avançam a um CAGR de 13,22% até 2031.

- Por camada de plataforma, a habilitação de aplicações capturou 42,51% dos gastos em 2025; a análise avançada está definida para crescer mais rapidamente, a um CAGR de 12,97% até 2031.

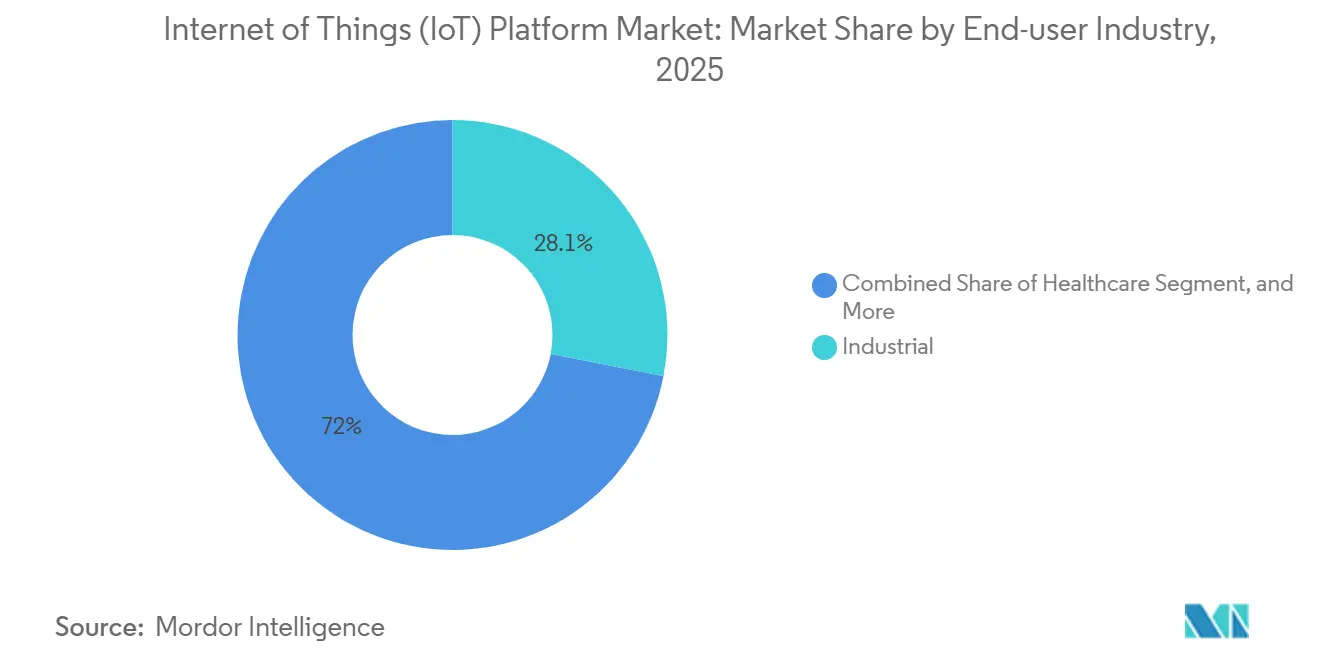

- Por indústria do usuário final, as aplicações industriais lideraram com 28,05% do tamanho do mercado de plataforma de IoT em 2025; prevê-se que a área da saúde se expanda a um CAGR de 13,30% até 2031.

- Por porte empresarial, as grandes empresas detinham 55,17% de participação em 2025, enquanto as pequenas e médias empresas devem crescer a um CAGR de 13,01%.

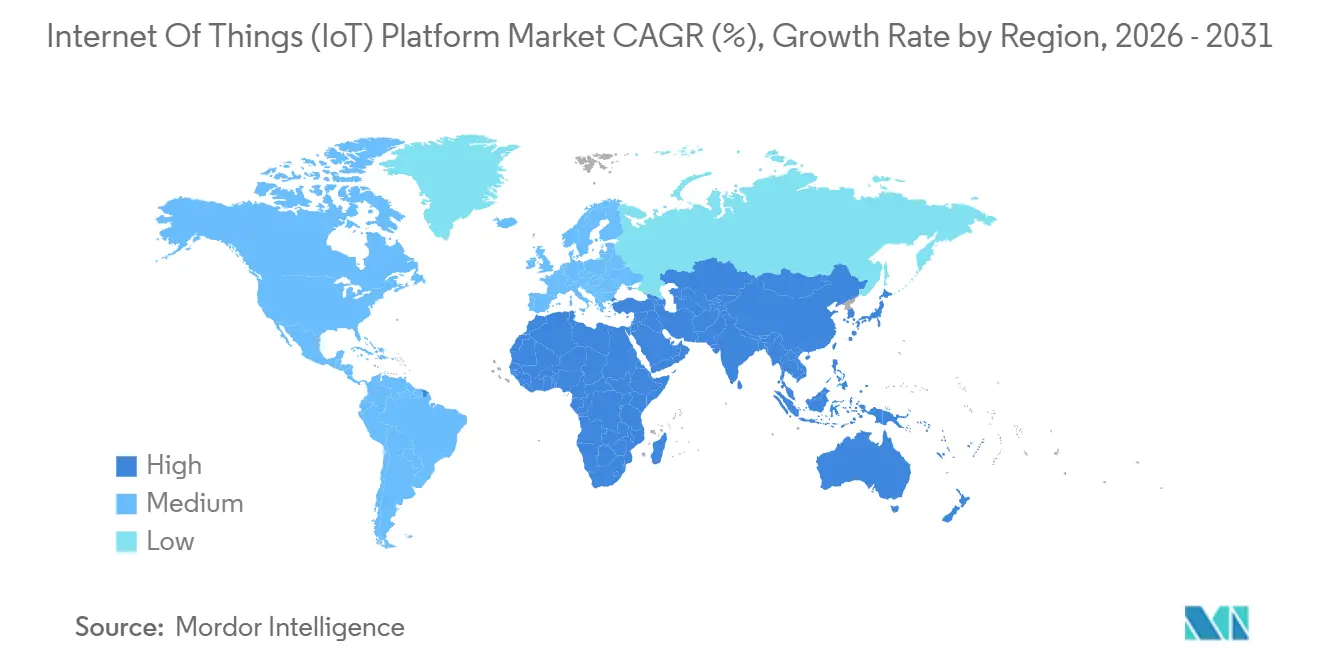

- Por geografia, a América do Norte representou 37,59% das implantações globais em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 13,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Plataforma de Internet das Coisas (IoT)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Plataformas de IoT Nativas da Nuvem | +2.80% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Queda nos Custos de Sensores e Módulos | +2.10% | Global, impacto mais forte na Ásia-Pacífico e mercados emergentes | Curto prazo (≤ 2 anos) |

| Crescimento da Automação e da Análise de Big Data Tornando-se um Ativo Estratégico | +2.50% | Global, liderado por setores industriais na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Pressão Regulatória pela Digitalização Industrial | +1.60% | Europa e América do Norte como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Surgimento da Análise em Dispositivo Habilitada por TinyML | +1.30% | Global, adoção inicial nos segmentos industrial e de saúde | Longo prazo (≥ 4 anos) |

| Expansão da Conectividade IoT via Satélite para Ativos Remotos | +1.10% | Global, maior relevância nos setores marítimo, agrícola e de infraestrutura remota | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Plataformas de IoT Nativas da Nuvem

A escalabilidade elástica, a cobrança por uso e a integração perfeita com serviços de data lake e aprendizado de máquina tornaram as arquiteturas nativas da nuvem a escolha padrão para cargas de trabalho de IoT. Empresas que migram de middleware local para microsserviços em contêineres no Kubernetes relatam ciclos de lançamento mais curtos e menor sobrecarga de infraestrutura. Ofertas gerenciadas como o Azure IoT Hub e o AWS IoT Core agora incluem orquestração de borda e processamento de fluxo em tempo real, reduzindo o esforço de integração em aproximadamente 40%.[1]Microsoft Corporation, "Azure IoT Solutions," microsoft.com No entanto, a dependência de um pequeno número de provedores de hiperescala levanta preocupações com o aprisionamento a fornecedores e concentra o risco operacional, levando muitos adotantes a experimentar implantações híbridas.

Queda nos Custos de Sensores e Módulos

Entre 2024 e 2025, os preços médios dos módulos NB-IoT e LTE-M caíram 15-20%, reduzindo os custos unitários para abaixo de USD 5 em grandes volumes e ampliando a viabilidade de implantação em logística, agricultura e serviços públicos. O excesso de oferta de semicondutores em nós de processo maduros continua a pressionar os preços para baixo, viabilizando redes de sensores de alta densidade que antes eram economicamente inviáveis. A redução nos custos de hardware se traduz diretamente em maior receita recorrente para os fornecedores de plataformas que cobram por dispositivo conectado, reforçando a trajetória de crescimento do mercado de plataforma de Internet das Coisas (IoT). As quedas de preços são mais pronunciadas na Ásia-Pacífico, onde a capacidade de fabricação local intensifica a concorrência entre os fornecedores de módulos.

Crescimento da Automação e da Análise de Big Data Tornando-se um Ativo Estratégico

As empresas industriais estão migrando do monitoramento básico de condições para a automação em malha fechada que combina algoritmos preditivos, detecção de anomalias e otimização prescritiva. Fabricantes que adotam análises orientadas por IoT documentaram reduções de dois dígitos no tempo de inatividade não planejado e ganhos de um dígito na eficácia geral dos equipamentos. À medida que dados de séries temporais em escala de petabytes fluem para os data warehouses corporativos, a demanda por plataformas que oferecem modelos de dados pré-construídos, gêmeos digitais e análises em memória de baixa latência aumenta. A ênfase na automação orientada a resultados está impulsionando a rápida adoção de módulos de análise avançada e reforçando a evolução do mercado de plataforma de IoT de middleware de conectividade para uma camada de inteligência.

Crescente Pressão Regulatória pela Digitalização Industrial

Os requisitos do Ato de Resiliência Cibernética na União Europeia e as diretrizes NIST SP 800-213 nos Estados Unidos obrigam as organizações a incorporar princípios de segurança por design, atualizações automatizadas e fluxos de trabalho de notificação de incidentes nas frotas de dispositivos.[2]Comissão Europeia, "Ato de Resiliência Cibernética," europa.eu As obrigações de conformidade estão motivando as empresas a favorecer plataformas maduras com governança incorporada, acelerando assim a consolidação em torno de fornecedores que conseguem demonstrar capacidades de segurança certificadas. Além da cibersegurança, os mandatos de monitoramento ambiental e os regulamentos de segurança dos trabalhadores incentivam a adoção de sensoriamento e análise em tempo real, fortalecendo as perspectivas de crescimento de longo prazo do mercado de plataforma de Internet das Coisas (IoT).

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação do Mercado e Problemas de Interoperabilidade | -1.80% | Global, mais agudo em ambientes industriais de campo legado | Médio prazo (2-4 anos) |

| Crescentes Preocupações com Cibersegurança e Privacidade de Dados | -1.50% | Global, pressão regulatória mais elevada na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Complexidade da Integração Borda-Nuvem | -1.20% | Global, particularmente desafiador em ecossistemas industriais de múltiplos fornecedores | Médio prazo (2-4 anos) |

| Escassez de Desenvolvedores de IoT de Pilha Completa e de Padrões | -1.00% | Global, mais grave em mercados emergentes e segmentos de PMEs | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Preocupações com Cibersegurança e Privacidade de Dados

Violações de alto perfil aumentaram o escrutínio em nível de conselho sobre projetos de IoT, pois dispositivos amplamente distribuídos criam superfícies de ataque vastas e difíceis de defender. Os fabricantes de dispositivos médicos agora devem fornecer listas de materiais de software e processos de gerenciamento de vulnerabilidades sob as diretrizes atualizadas da FDA. Na Europa, as plataformas devem emitir patches de segurança e registrar relatórios de incidentes dentro de 24 horas após a detecção. Esses requisitos inflacionam os custos de conformidade, especialmente para fornecedores menores. Regras de privacidade como o GDPR complicam ainda mais os fluxos de dados transfronteiriços, restringindo a escalabilidade global e adicionando sobrecarga processual às implantações nos segmentos de consumo e saúde.

Fragmentação do Mercado e Problemas de Interoperabilidade

Protocolos proprietários e esquemas de dados específicos de fornecedores complicam as integrações de múltiplos fornecedores, particularmente em chãos de fábrica de campo legado onde equipamentos legados não conseguem se comunicar nativamente com plataformas de nuvem. Embora o protocolo Matter da Aliança de Padrões de Conectividade esteja facilitando a interoperabilidade de casas inteligentes, os segmentos industriais permanecem prejudicados pela diversidade de protocolos e pela falta de modelos semânticos universais. As organizações frequentemente optam por pilhas de fornecedor único para evitar o risco de integração, sacrificando a funcionalidade de melhor categoria e desacelerando a inovação. A fragmentação resultante subtrai diretamente do potencial de crescimento, exercendo pressão descendente sobre o CAGR do mercado de plataforma de IoT.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Configurações Híbridas Ganham Tração

As arquiteturas híbridas representaram o modelo de implantação de crescimento mais rápido em 2025, avançando a um CAGR de 13,22% até 2031, à medida que as organizações equilibram a elasticidade da nuvem com as demandas de latência em nível de borda. A escalabilidade sob demanda continua a favorecer os arranjos de nuvem e SaaS, que coletivamente retiveram 62,29% da participação do mercado de plataforma de Internet das Coisas (IoT) em 2025. Mesmo assim, as diretrizes regulatórias em setores como defesa e infraestrutura crítica mantêm as opções locais viáveis para cargas de trabalho que exigem redes isoladas. Os fornecedores estão respondendo com frameworks de orquestração que permitem a migração perfeita de contêineres entre nós de nuvem, borda e locais.

A mudança sublinha uma rearquitetura mais ampla em direção à computação distribuída, onde metas de latência abaixo de 10 milissegundos em automação industrial e sistemas autônomos não podem tolerar atrasos de ida e volta para centros de dados centralizados. Os designs híbridos também satisfazem os estatutos de soberania de dados que obrigam o processamento local dentro das fronteiras nacionais. Consequentemente, o tamanho do mercado de plataforma de IoT atribuível às instalações híbridas deve superar o crescimento em modelos puramente de nuvem ou puramente locais. As organizações que carecem de pessoal de DevOps, no entanto, citam a complexidade operacional como um obstáculo persistente.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Camada de Plataforma: Módulos de Análise Avançada Aceleram

As camadas de habilitação de aplicações absorveram 42,51% dos gastos em 2025, mas os componentes de análise avançada estão escalando mais rapidamente, crescendo a um CAGR de 12,97% à medida que as empresas migram de painéis descritivos para mecanismos prescritivos. Os serviços de gerenciamento de dispositivos e conectividade, agora amplamente comoditizados, competem principalmente no custo total de propriedade e nas eficiências de atualização over-the-air. Os fornecedores que entregam modelos de dados específicos de domínio, ferramentas de gêmeo digital e detecção de anomalias baseada em IA detêm uma vantagem competitiva. Por exemplo, as análises em memória da SAP se integram diretamente com entradas de sensores em streaming, permitindo a otimização quase em tempo real das linhas de produção.

Chips de aceleração no lado da borda e servidores habilitados para GPU amplificam o debate sobre se as análises devem residir localmente ou na nuvem. Embora a inferência na borda minimize a latência, o retreinamento de modelos de alta fidelidade ainda se beneficia do poder de computação centralizado. A alocação do tamanho do mercado de plataforma de Internet das Coisas (IoT) para análises está, portanto, se bifurcando entre pipelines de treinamento residentes na nuvem e mecanismos de inferência residentes na borda, exigindo capacidades de orquestração que abranjam esse continuum.

Por Indústria do Usuário Final: IoT na Saúde Cresce Rapidamente

As organizações industriais comandaram 28,05% da demanda em 2025, mas a saúde exibe a expansão mais robusta, registrando um CAGR de 13,30% à medida que o monitoramento remoto de pacientes e os serviços de hospital em casa escalam. Os mandatos de cibersegurança da FDA apertam os controles do ciclo de vida dos dispositivos, empurrando os provedores em direção a plataformas com arquiteturas de segurança validadas. O tamanho do mercado de plataforma de IoT para saúde deve eclipsar os gastos com casas inteligentes para consumidores antes de 2031, impulsionado por modelos de reembolso que favorecem a telessaúde e pela escassez de mão de obra clínica que eleva as prioridades de automação.

Em contraste, as implantações em edifícios inteligentes enfatizam a otimização de energia, a segurança dos ocupantes e a conformidade regulatória com padrões de construção verde. A agricultura ganha impulso por meio da fertilização de precisão e da telemetria habilitada por satélite em campos remotos, mas permanece uma fatia menor da receita total. A curva de maturidade digital de cada setor informa requisitos distintos de plataforma, reforçando a especialização dos fornecedores e a diversificação vertical do mercado de plataforma de Internet das Coisas (IoT).

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Porte Empresarial: PMEs Adotam Precificação por Consumo

As grandes empresas retiveram 55,17% da participação de receita em 2025 devido à sua capacidade de financiar projetos de transformação plurianuais que incorporam milhares de ativos e intricadas integrações de ERP. No entanto, o segmento de pequenas e médias empresas está se expandindo a um CAGR de 13,01%, impulsionado pela cobrança por uso e por ambientes de desenvolvimento de baixo código que mitigam a necessidade de escassos engenheiros de IoT. Os custos alinhados ao consumo permitem que as PMEs pilotem provas de conceito em escala modesta antes de comprometer capital, democratizando assim o acesso ao mercado de plataforma de IoT.

Os provedores de serviços gerenciados simplificam ainda mais a adoção ao agrupar hardware, conectividade e suporte ao ciclo de vida em uma única fatura. Embora as PMEs contribuam com uma base de receita absoluta menor, seu momentum de crescimento obriga os fornecedores a criar fluxos de trabalho de integração simplificados e soluções verticais pré-configuradas. Com o tempo, a mudança em direção a pacotes amigáveis para PMEs amplia o total do espaço endereçável do mercado de plataforma de Internet das Coisas (IoT).

Análise Geográfica

A América do Norte liderou as implantações com uma participação de 37,59% em 2025, ancorada pela presença de infraestrutura de nuvem de hiperescala e diretrizes federais de cibersegurança que esclarecem as regras de aquisição. Os Estados Unidos dominam as implantações de IoT industrial focadas na automação de manufatura e na modernização da rede elétrica, enquanto o Canadá escala o gerenciamento de recursos orientado por IoT em silvicultura e mineração. Os investimentos em fábricas inteligentes do México se beneficiam das tendências de nearshoring que redirecionam as cadeias de suprimentos para mais perto dos centros de consumo dos EUA. Não obstante seu tamanho, o crescimento regional está moderando à medida que os segmentos de adotantes iniciais atingem a saturação, deixando oportunidades incrementais principalmente em retrofits de campo legado e atualizações orientadas por conformidade.

A Ásia-Pacífico é o território de crescimento mais rápido, programado para se expandir a um CAGR de 13,67% até 2031. As diretrizes soberanas de manufatura da China, a iniciativa Digital India da Índia e o programa Sociedade 5.0 do Japão convergem para sustentar altos investimentos em fábricas conectadas, cidades inteligentes e saúde. Provedores domésticos como Huawei e Alibaba Cloud adaptam suas ofertas às regulamentações e idiomas locais, intensificando assim a pressão competitiva sobre os incumbentes ocidentais. A crescente penetração do 5G e a queda nos preços dos sensores ampliam ainda mais o mercado de plataforma de Internet das Coisas (IoT) em zonas rurais e industriais do Sudeste Asiático e da Oceania.

A Europa ocupa um papel fundamental na formação regulatória, com o Ato de Resiliência Cibernética e o GDPR incorporando cibersegurança e privacidade nos critérios de aquisição. A Alemanha aproveita o financiamento da Indústria 4.0 para digitalizar a manufatura discreta, enquanto a França e a Itália integram a IoT na agricultura e no transporte. As disposições regionais de soberania de dados fomentam a demanda por arquiteturas híbridas ou locais. Em outros lugares, o Oriente Médio e a África aceleram a adoção de IoT em petróleo e gás, serviços públicos e megaprojetos de cidades inteligentes, enquanto a América do Sul pilota plataformas de agricultura de precisão e mobilidade urbana. Embora seus volumes absolutos permaneçam menores, essas regiões apresentam perspectivas de campo aberto que convidam à conectividade via satélite e alternativas de redes de baixa potência.[3]Comissão Federal de Comunicações, "Marca de Certificação de Cibersegurança para Dispositivos IoT," fcc.gov

Cenário Competitivo

A dinâmica dos fornecedores permanece fluida, sem nenhuma empresa superando uma participação de receita de 15%, o que sublinha uma fragmentação moderada. Os provedores de nuvem de hiperescala agrupam a funcionalidade de IoT com serviços de armazenamento, treinamento de IA e análises, aproveitando economias de escala para reduzir preços e simplificar a integração. Líderes em automação industrial como Siemens e Schneider Electric defendem suas bases instaladas incorporando módulos de IoT diretamente nas pilhas de tecnologia operacional, aprimorando o controle em tempo real e a visibilidade dos ativos. Especialistas nativos de IoT, incluindo PTC e Software AG, se diferenciam por meio de modelos de dados verticalizados, bibliotecas de gêmeos digitais e composição de aplicações de baixo código.

Frameworks nativos de borda como o EdgeX Foundry atraem integradores que buscam orquestração agnóstica de fornecedor, fomentando um ecossistema de microsserviços que contraria o aprisionamento de pilha completa. As capacidades de cibersegurança alinhadas ao NIST SP 800-213 e ao Ato de Resiliência Cibernética determinam cada vez mais o sucesso nas listas de pré-seleção, elevando os fornecedores capazes de demonstrar criptografia certificada, identidade de dispositivo e fluxos de trabalho de patch automatizados. Os movimentos estratégicos incluem precificação baseada em consumo para atrair PMEs, ofertas integradas via satélite para indústrias remotas e kits de ferramentas TinyML que transferem a inferência para microcontroladores. As pressões de consolidação se intensificam à medida que fornecedores menores lutam para financiar a conformidade, mas a entrada de novos participantes de código aberto e específicos de domínio garante que o mercado de plataforma de Internet das Coisas (IoT) mantenha vigor competitivo.

Líderes da Indústria de Plataforma de Internet das Coisas (IoT)

IBM Corporation

Microsoft Corporation

PTC Inc.

SAP SE

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: A AWS apresentou novas APIs de provisionamento de frota para o IoT Core que reduzem os tempos de integração de dispositivos de horas para minutos, visando implantações industriais em larga escala.

- Outubro de 2025: A Microsoft expandiu o Azure IoT Hub com orquestração de borda e processamento de fluxo em tempo real, adicionando suporte a Kubernetes para cargas de trabalho em contêineres em camadas distribuídas.

- Setembro de 2025: A Siemens comprometeu EUR 500 milhões (USD 565 milhões) com sua plataforma Xcelerator, com foco em manutenção preditiva habilitada por IA e expansão de gêmeos digitais na manufatura.

- Agosto de 2025: A AWS introduziu aprimoramentos no IoT TwinMaker para ingestão automatizada de dados e visualização 3D, reduzindo os tempos de construção de gêmeos digitais de meses para semanas.

Escopo do Relatório do Mercado Global de Plataforma de Internet das Coisas (IoT)

O mercado é definido pela receita acumulada com as vendas de soluções de Plataforma de IoT (Internet das Coisas) oferecidas pelos fornecedores do mercado a empresas em todo o mundo.

O Relatório do Mercado de Plataforma de Internet das Coisas ou Mercado de Plataforma de IoT é Segmentado por Implantação (Local, Nuvem/SaaS, Híbrido), Camada de Plataforma (Habilitação de Aplicações, Gerenciamento de Dispositivos, Análise Avançada, Conectividade, Armazenamento em Nuvem/IaaS), Indústria do Usuário Final (Industrial, Edifício Conectado, Casa Inteligente, Mobilidade, Saúde, Agricultura, Restante das Indústrias do Usuário Final), Porte Empresarial (Pequenas e Médias Empresas, Grandes Empresas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Nuvem/SaaS |

| Híbrido |

| Habilitação de Aplicações |

| Gerenciamento de Dispositivos |

| Análise Avançada |

| Conectividade |

| Armazenamento em Nuvem/IaaS |

| Industrial |

| Edifício Conectado |

| Casa Inteligente |

| Mobilidade |

| Saúde |

| Agricultura |

| Restante das Indústrias do Usuário Final |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Implantação | Local | |

| Nuvem/SaaS | ||

| Híbrido | ||

| Por Camada de Plataforma | Habilitação de Aplicações | |

| Gerenciamento de Dispositivos | ||

| Análise Avançada | ||

| Conectividade | ||

| Armazenamento em Nuvem/IaaS | ||

| Por Indústria do Usuário Final | Industrial | |

| Edifício Conectado | ||

| Casa Inteligente | ||

| Mobilidade | ||

| Saúde | ||

| Agricultura | ||

| Restante das Indústrias do Usuário Final | ||

| Por Porte Empresarial | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual foi o valor global do mercado de plataforma de Internet das Coisas (IoT) em 2026?

O mercado atingiu USD 67,47 bilhões em 2026 e prevê-se que suba para USD 121,81 bilhões até 2031, refletindo um CAGR de 12,54%.

Qual modelo de implantação está crescendo mais rapidamente?

As configurações híbridas estão avançando a um CAGR de 13,22% porque combinam a escalabilidade da nuvem com os benefícios de latência em nível de borda e de soberania de dados.

Por que a saúde está vendo uma rápida adoção de plataformas?

Os mandatos de monitoramento remoto de pacientes, o reembolso de telessaúde e as rigorosas diretrizes de cibersegurança da FDA estão impulsionando a IoT na saúde a um CAGR de 13,30%.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico está se expandindo a um CAGR de 13,67%, impulsionada pelas políticas industriais da China, pelos investimentos em cidades inteligentes na Índia e pelo roteiro Sociedade 5.0 do Japão.

Como a queda nos preços dos sensores afeta a adoção?

Custos de módulos abaixo de USD 5 tornam as implantações de alta densidade economicamente viáveis, ampliando a oportunidade total endereçável para os fornecedores de plataformas.

O que diferencia os principais fornecedores neste espaço?

Os provedores bem-sucedidos agrupam análises avançadas, cibersegurança certificada, orquestração híbrida e precificação baseada em consumo para reduzir o atrito na implantação e o custo total de propriedade.

Página atualizada pela última vez em: