Tamanho e Quota do Mercado de IoT Celular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

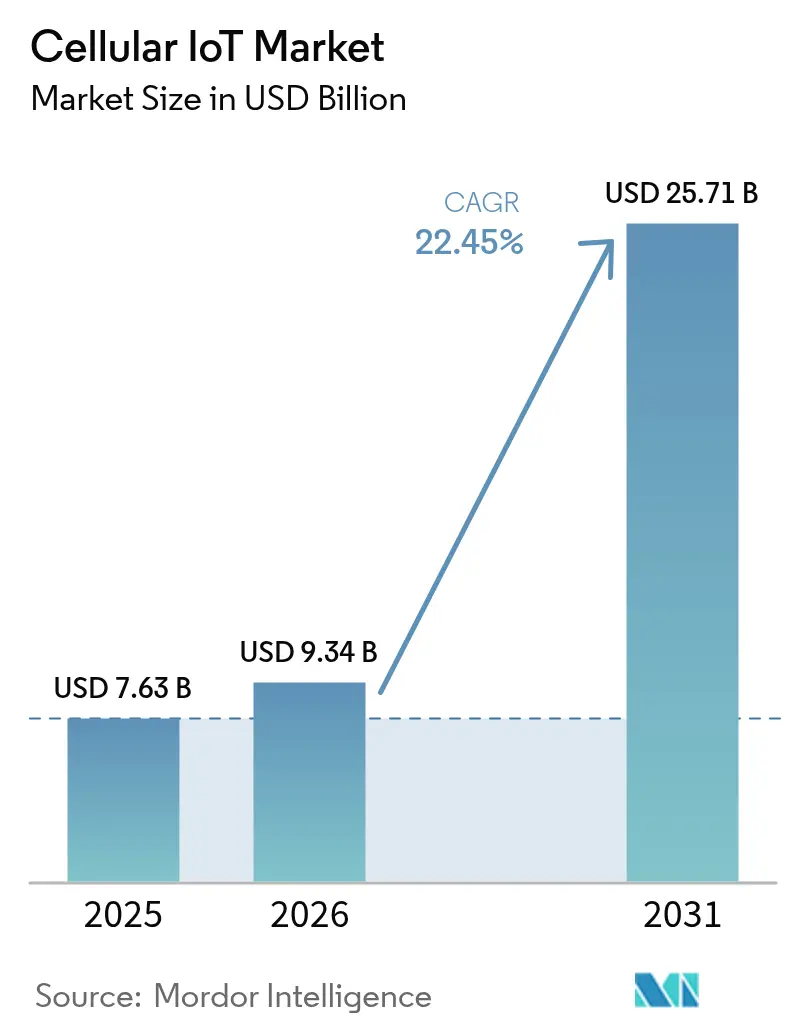

| Tamanho do Mercado (2026) | 9.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IoT Celular pela Mordor Intelligence

O tamanho do mercado de IoT celular foi avaliado em USD 7,63 mil milhões em 2025 e estima-se que cresça de USD 9,34 mil milhões em 2026 para atingir USD 25,71 mil milhões até 2031, a uma CAGR de 22,45% durante o período de previsão (2026-2031). A procura escala com base na comercialização do 5G RedCap, nos mandatos de financiamento de cidades inteligentes e nas implementações de agricultura de precisão que estendem a conectividade para além dos pisos de fábrica. A Ásia-Pacífico continua a ser o epicentro da fabricação em escala, permitindo que os preços médios de venda dos módulos caiam abaixo de USD 4 e acelerando a transição das redes 2G/3G em extinção para dispositivos habilitados por 4G Cat-1bis e 5G RedCap. Os operadores na América do Norte, Europa e China continuam a migrar para implementações de núcleo 5G autónomo, criando espaço para serviços de latência ultrabaixa e alta fiabilidade na automação industrial e mobilidade conectada. Os serviços superam o crescimento do hardware à medida que as empresas dependem de plataformas globais de gestão de conectividade e segurança gerida para mitigar regulamentações fragmentadas. Entretanto, a capacidade de semicondutores em nós de ≥65 nm permanece restrita, mantendo a disciplina de custos em primeiro plano para os fabricantes de dispositivos mesmo quando o desempenho dos chipsets melhora.

Principais Conclusões do Relatório

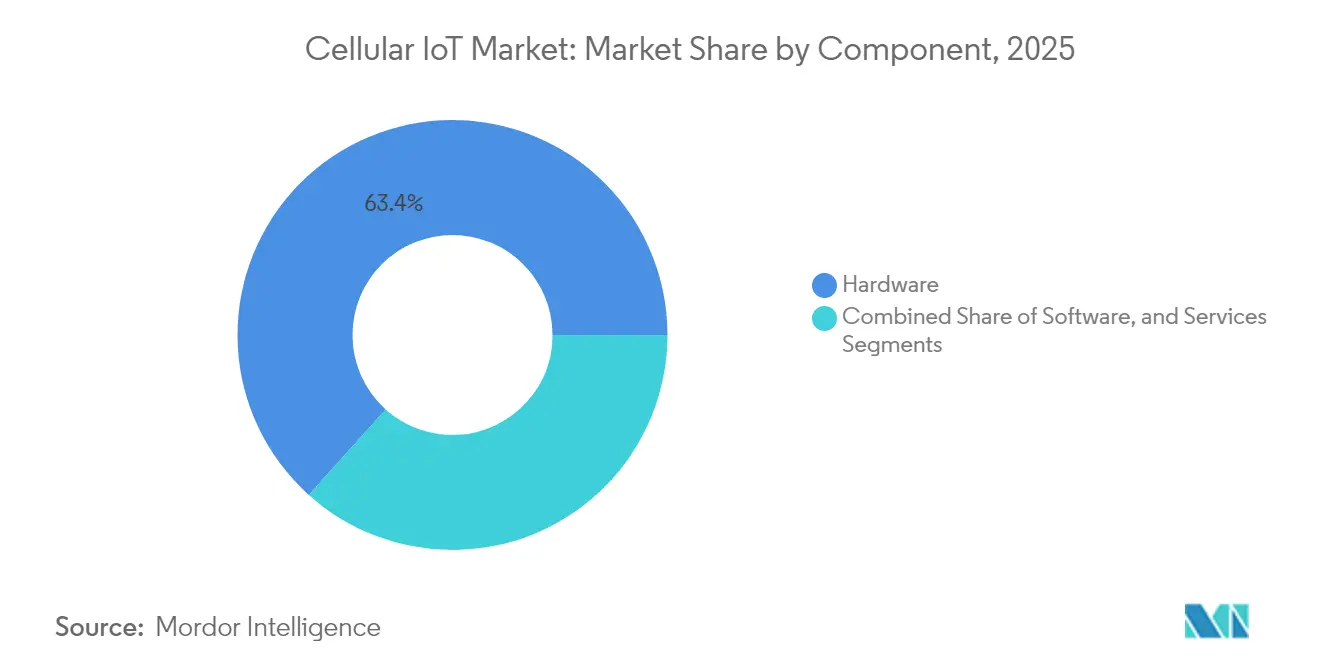

- Por componente, o hardware representou 63,35% da receita em 2025, enquanto os serviços deverão registar uma CAGR de 24,10% até 2031.

- Por tecnologia, o 4G LTE Cat-1 comandou 56,20% de quota de receita em 2025; o 5G RedCap está a caminho de crescer a uma CAGR de 27,10% até 2031.

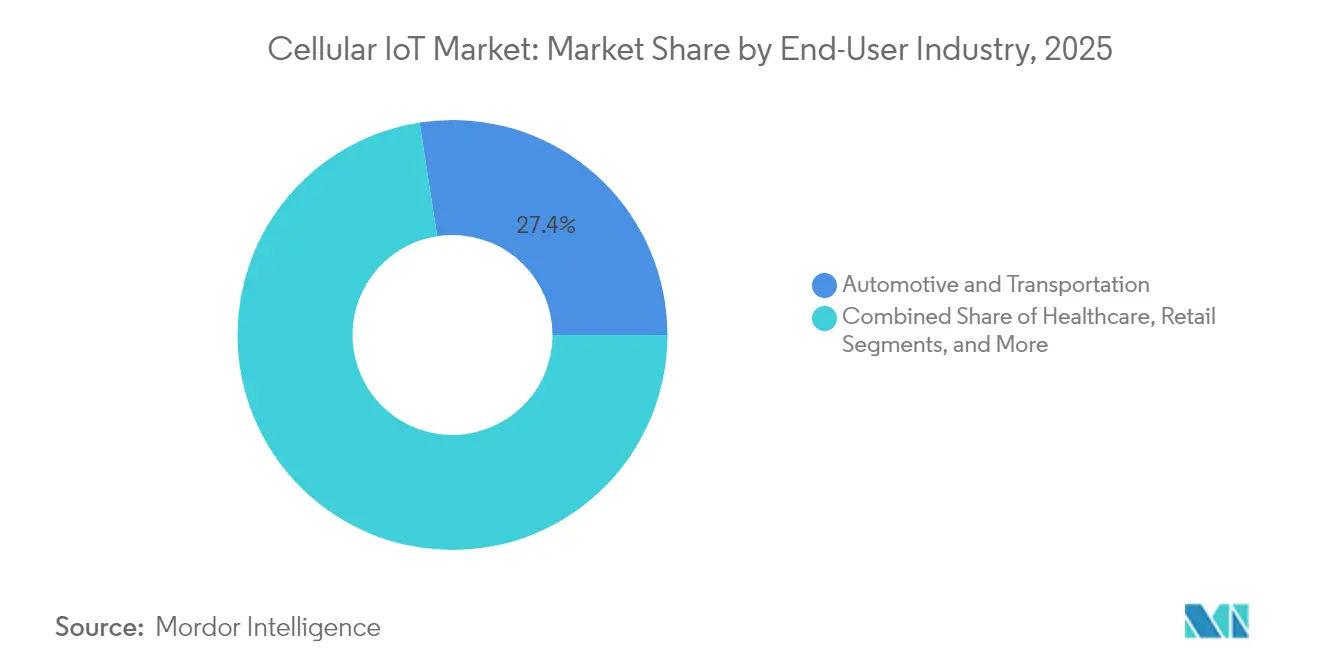

- Por indústria do utilizador final, automóvel e transporte detiveram 27,45% de quota de receita em 2025; a agricultura está prevista para expandir a uma CAGR de 23,80% até 2031.

- Por aplicação, o rastreamento de ativos liderou com 29,40% de quota de receita em 2025; os wearables e dispositivos pessoais deverão registar uma CAGR de 27,90% até 2031.

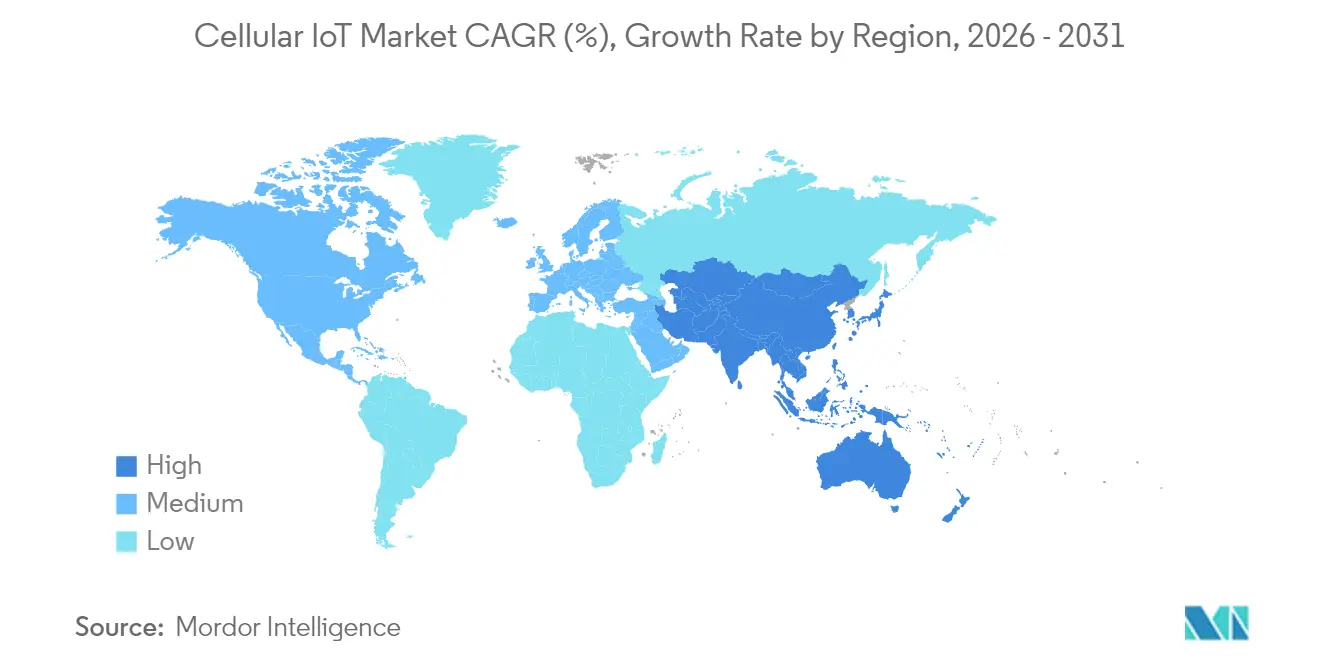

- Por geografia, a Ásia-Pacífico capturou 69,60% da quota do mercado de IoT celular em 2025 e está preparada para crescer a uma CAGR de 28,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de IoT Celular

Análise do Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementação de 5G SA habilitando IoT URLLC | +4.2% | Global, liderado pela China e América do Norte | Médio prazo (2-4 anos) |

| ASPs dos módulos abaixo de USD 4 para Cat-1bis | +3.8% | Núcleo da Ásia-Pacífico, expansão global | Curto prazo (≤ 2 anos) |

| Mandatos de cidades inteligentes NB-IoT financiados pelo governo | +3.5% | China, UE, Índia | Médio prazo (2-4 anos) |

| Módulos 5G RedCap desbloqueiam dispositivos de nível intermédio | +4.5% | Adoção antecipada na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Procura de rastreamento de ativos vinculada à sustentabilidade | +2.9% | Global com liderança da UE | Médio prazo (2-4 anos) |

| Certificação em massa de eSIM/iSIM | +3.1% | Implementação global, fabrico na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implementação de 5G SA habilitando IoT URLLC

As redes 5G autónomas comerciais fornecem latência abaixo de 5 ms que as empresas industriais requerem para automação em malha fechada. O lançamento do RedCap pela AT&T em junho de 2024 em Dallas permitiu que os fornecedores de chipsets certificassem dispositivos numa rede 5G SA em funcionamento e confirmou reduções de consumo de energia de 65% em relação aos módulos LTE Cat-4.[1]AT&T, "AT&T Lidera com o Primeiro Lançamento de 5G RedCap," att.comOs ensaios alemães da Telefónica e as linhas de fabrico Samsung–Hyundai sublinham a prontidão, mas a verdadeira escala depende da cobertura nacional de 5G SA e de um fornecimento acessível de módulos.

ASPs dos módulos abaixo de USD 4 para Cat-1bis

Os grandes concursos de 2024 na China empurraram os módulos Cat-1bis para abaixo de USD 4, alargando a base endereçável do 4G antes do encerramento das redes mais antigas. A Quectel e a Fibocom juntas capturaram dois terços da receita de módulos, mas a grande dependência de uma única região de fabrico desencadeou revisões de segurança de abastecimento na Europa e nos Estados Unidos. Os fornecedores não chineses enfrentam compressão de margens; a u-blox saiu do segmento em janeiro de 2025 após perdas sustentadas.

Mandatos de cidades inteligentes NB-IoT financiados pelo governo

A Comissão Nacional de Desenvolvimento e Reforma da China emitiu diretrizes em maio de 2024 exigindo implementações de NB-IoT em medição e monitorização ambiental para 100 cidades inteligentes até 2027. A Missão de Cidades Inteligentes da Índia e o Programa Nacional Estratégico de Cidade Inteligente da Coreia do Sul espelham a tendência, canalizando coletivamente milhares de milhões de dólares para infraestrutura de IoT celular. As políticas garantem volume de dispositivos, estabilizam o retorno sobre o investimento dos operadores e estimulam a adoção internacional de estruturas LPWA padronizadas.

Módulos 5G RedCap desbloqueiam dispositivos de nível intermédio

O Release 18 do 3GPP introduziu o RedCap melhorado com largura de banda de 5 MHz enquanto mantém taxas de pico de 10 Mbps. A Ericsson, a Optus e a Qualcomm demonstraram câmeras de IA conectadas por RedCap que melhoram a segurança dos trabalhadores. O lançamento do 5G Advanced pela T-Mobile em 2025 já posicionou o RedCap como opção padrão para wearables e infraestrutura inteligente, reforçando a migração de dispositivos de nível intermédio para além das plataformas exclusivas de LTE.

Análise do Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto consumo de energia dos módulos 5G em dispositivos com bateria | -2.8% | Global, implementações remotas | Curto prazo (≤ 2 anos) |

| Extinções de 2G/3G a causar custos de retrofit | -3.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento de chipsets Cat-1bis | -2.1% | Cadeias de abastecimento globais | Curto prazo (≤ 2 anos) |

| Normas de segurança de IoT fragmentadas | -1.9% | Mundial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto consumo de energia dos módulos 5G em dispositivos com bateria

Mesmo após os ganhos de eficiência do RedCap, a energia absoluta continua a ser um desafio para sensores que visam uma vida útil de campo de 10 anos. O módulo nRF9151 da Nordic Semiconductor introduziu a saída de Classe de Energia 5 para prolongar os ciclos de bateria e acomodar ligações de backup por satélite essenciais para a agricultura remota. Os fabricantes de dispositivos estão a integrar opções de colheita de energia, mas devem equilibrar custo e tamanho em relação ao desempenho.

Extinções de 2G/3G a causar custos de retrofit

A AT&T descontinuou o serviço NB-IoT enquanto as operadoras europeias eliminam progressivamente o 2G e o 3G até 2027, forçando atualizações de medidores de longa duração e controladores industriais. As despesas de retrofit dissuadem as substituições imediatas, levando alguns clientes de serviços públicos a adiar a expansão até que os ecossistemas RedCap estejam totalmente maduros. O software de otimização de inventário ajuda a minimizar as amortizações através do escalonamento das trocas de módulos em consonância com os calendários de encerramento dos serviços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Desloca-se para a Inovação em Serviços

O hardware contribuiu com 63,35% da receita de 2025 à medida que os fabricantes se apressaram a substituir unidades legadas antes das extinções de rede. A Qualcomm registou um crescimento de receita de IoT de 27% em termos anuais para USD 1,58 mil milhões no segundo trimestre de 2025 com base na robusta procura de chipsets. O tamanho do mercado de IoT celular atribuído aos serviços deverá superar o hardware com uma CAGR de 24,10% até 2031, refletindo subscrições crescentes para gestão global de conectividade, atualizações de firmware por via aérea e correções de segurança sem intervenção humana.

As empresas globais exigem agora painéis de controlo unificados que orquestrem frotas com múltiplas operadoras e múltiplas tecnologias. A KORE Wireless já gere 19 milhões de linhas ativas em 200 países através de deteção de falhas baseada em IA. As equipas de serviços profissionais colmatam lacunas de conhecimento em planeamento de rádio, certificação e conformidade regulatória. Os contratos de serviços geridos asseguram receitas recorrentes que amortecem a erosão dos preços do hardware, alinhando os incentivos dos fornecedores com o tempo de funcionamento e os objetivos de segurança dos clientes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tecnologia: O 4G LTE Mantém a Liderança enquanto o 5G RedCap Emerge

O 4G LTE Cat-1 assegurou 56,20% de quota de receita em 2025 após os fabricantes de equipamentos originais chineses reduzirem os preços dos módulos para abaixo de USD 4. Os modos LPWA complementares como LTE-M e NB-IoT servem casos de utilização de débito ultrabaixo, incluindo medição e deteção de fugas. As ligações 2G/3G legadas declinam mais rapidamente do que o previsto anteriormente porque os operadores estão a realocar espectro para o 5G SA. O tamanho do mercado de IoT celular para o 4G irá diminuir à medida que os clientes migram para o RedCap, mas continua a ser uma opção de alto volume onde a cobertura e o custo superam a largura de banda.

O 5G RedCap está a registar uma CAGR de 27,10% e é visto como a ponte entre o LPWA e o 5G de especificação completa. A Samsung e a Hyundai validaram o RedCap num ensaio de fábrica em fevereiro de 2025, mostrando latência determinística e poupanças de energia de 40% em comparação com o LTE-M. As redes não terrestres que complementam o 5G terrestre estão a ganhar impulso; a Viasat e a Myriota lançaram o primeiro serviço 5G NTN para monitorização ambiental em março de 2025, abrindo caminhos para cobertura global num único SKU de módulo.

Por Indústria do Utilizador Final: A Liderança Automóvel Desafiada pelo Crescimento Agrícola

Automóvel e transporte capturaram 27,45% de quota de receita em 2025 com base na força dos módulos de chamada de emergência obrigatórios e da telemática de frotas. As aplicações de veículo para tudo estão a levar os fabricantes de automóveis a incorporar múltiplas antenas, e a Lear Corporation prevê uma oportunidade automóvel de 5G de USD 5 mil milhões até 2030. As atualizações de software fornecidas através de ligações celulares reduzem as despesas de recall e melhoram as funcionalidades de segurança, enraizando ainda mais a conectividade nas arquiteturas dos veículos.

A CAGR de 23,80% da agricultura classifica-se como a mais alta entre os verticais à medida que os agricultores digitalizam a irrigação, a monitorização do solo e a gestão do gado. O projeto de irrigação da China com 1.614 controladores resultou em 40% de poupança de água e 80% de redução de mão de obra. A 1NCE reporta que mais de 7% dos seus clientes ativos provêm agora do setor agrícola, sinalizando uma procura estruturalmente mais elevada de módulos robustos e de baixa manutenção. Os ativos remotos frequentemente requerem ligações de backup por satélite, tornando as combinações dual-mode celular-satélite atrativas para locais adversos ou isolados.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: A Dominância do Rastreamento de Ativos Enfrenta a Disrupção dos Wearables

O rastreamento de ativos entregou 29,40% de quota de receita em 2025, impulsionado pelos mandatos de visibilidade da cadeia de abastecimento. A implementação de monitorização de carga da TOPFLYtech para frotas de transporte nos Estados Unidos sublinha o potencial de escala à medida que as empresas priorizam a monitorização baseada em condições para reduzir o desperdício e as emissões de CO₂. Os rastreadores avançados de cadeia de frio integram sensores de humidade e choque, alimentando dados em tempo real para painéis de conformidade.

Os wearables e dispositivos pessoais estão a crescer a uma CAGR de 27,90%, impulsionados por regulamentações de monitorização de saúde que requerem conectividade de emergência contínua. Os módulos RedCap reduzem o consumo de bateria, encorajando os fabricantes de equipamentos originais a incorporar ligações celulares em smartwatches e wearables médicos. O eSIM e o iSIM simplificam a ativação, e o fatiamento de rede do 5G suporta níveis de qualidade de serviço indispensáveis para alertas críticos. A adoção variará por região, mas os segmentos de consumo premium e empresarial proporcionam uma profunda pista de atualização.

Análise Geográfica

A Ásia-Pacífico assegurou 69,60% da receita de 2025 e está preparada para avançar a uma CAGR de 28,60% até 2031 com base nos planos nacionais de transformação digital. A China espera 4,1 mil milhões de ligações celulares licenciadas até 2030, representando 70% dos totais globais. O tamanho do mercado de IoT celular associado apenas às implementações chinesas está preparado para superar todas as outras regiões combinadas à medida que a cobertura 5G-Advanced abrange províncias adicionais.

A concentração da fabricação regional reduz os custos dos módulos, mas introduz um risco de dependência que os reguladores ocidentais agora examinam. A Missão de Cidades Inteligentes da Índia de USD 5,76 mil milhões e os próximos leilões de espectro RedCap da Indonésia acrescentam volume incremental fora da China. Os mercados emergentes no Sudeste Asiático adotam pacotes de rede privada gerida na nuvem que compensam a limitada experiência local em telecomunicações, garantindo que as lacunas de conectividade diminuam rapidamente. A América do Norte posiciona-se como o centro de aplicações premium, com a AT&T e a T-Mobile a concentrarem-se em implementações industriais de baixa latência. A Europa coloca a conformidade e a sustentabilidade no centro dos gastos em IoT, com a Telefónica a testar o RedCap na Alemanha e a Ericsson a implementar 5G privado em municípios franceses. A quota do mercado de IoT celular da Ásia-Pacífico dificilmente irá erodir antes de 2030, mas a combinação de receitas irá orientar-se para serviços geridos nas três regiões à medida que o número de dispositivos cresce.

Panorama Competitivo

Dois fornecedores chineses - a Quectel e a Fibocom - absorvem 64% da receita global de módulos, conferindo-lhes uma influência desproporcionada sobre os preços e os roteiros de componentes. A sua alavancagem de volume comprime as margens dos concorrentes e cria um risco de abastecimento de região única que subiu na agenda dos legisladores ocidentais. A aquisição pela Qualcomm em fevereiro de 2025 dos ativos de IoT 4G da Sequans Communications por USD 200 milhões alargou o seu portfólio de nível intermédio e assegurou talento de engenharia experiente para o próximo silício RedCap. A Sequans concentra-se agora no design de 5G RedCap, clarificando o seu nicho na cadeia de valor.

As parcerias estratégicas diferenciam os fornecedores de soluções. A aliança da Telit Cinterion com a floLIVE e a Skylo acopla cobertura terrestre e por satélite para rastreamento de ativos global contínuo, uma capacidade crítica para clientes marítimos e mineiros. A parceria da T-Mobile com a Thales e a SIMPL oferece um kit de conectividade baseado em eSIM chave-na-mão que reduz o tempo de integração para os fabricantes de dispositivos. Os especialistas de menor dimensão criam oportunidades em espaços brancos em setores regulamentados - wearables médicos, sensores intrinsecamente seguros ou dispositivos classificados para -40 °C - que exigem certificações frequentemente ausentes nas ofertas de baixo custo.

A escassez de semicondutores em nós de processo maduros persiste até 2027, desafiando as previsões de volume. Os fornecedores protegem-se através de duplo abastecimento ou transição para nós mais avançados onde existe capacidade, ainda que a custos de wafer mais elevados. A segurança continua a ser um diferenciador; os fabricantes de módulos que integram elementos seguros enraizados em hardware e se alinham com a IEC 62443 registam uma adoção mais forte em contas industriais que enfrentam legislação de responsabilidade cibernética.

Líderes da Indústria de IoT Celular

Qualcomm Technologies Inc.

AT&T

Ericsson

Huawei Technologies

Fibocom Wireless

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Qualcomm concluiu a aquisição de USD 200 milhões do portfólio de IoT 4G da Sequans Communications, integrando 74 engenheiros para acelerar o desenvolvimento de chipsets de IoT industrial

- Fevereiro de 2025: A Samsung e a Hyundai demonstraram o uso privado de 5G RedCap em fábricas inteligentes, permitindo automação impulsionada por IA com menor consumo de energia.

- Janeiro de 2025: A Semtech obteve a certificação da AT&T para o seu módulo RedCap EM8695 baseado no Snapdragon X35, fornecendo 65% de poupança de energia em relação aos predecessores LTE

- Dezembro de 2024: A Ericsson implementou uma rede 5G privada em Istres, França, reduzindo os custos de instalação de câmeras em cinco vezes em relação às ligações por fibra

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

A Mordor Intelligence define o mercado de IoT celular como a receita anual gerada mundialmente a partir de hardware, software e serviços de conectividade que utilizam redes celulares de espectro licenciado (2G, 3G, grupos 4G LTE, LTE-M, NB-IoT, 5G incluindo RedCap) para conectar máquinas, sensores e outros dispositivos que não sejam aparelhos de mão.

As exclusões de escopo incluem links RFID/NFC unidirecionais, LPWAN não licenciado como LoRa e Sigfox, IoT exclusivamente via satélite e aparelhos de mão para consumidores, que estão fora deste estudo.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Módulos / Chipsets

- Antenas

- Gateways e Routers

- Software

- Plataforma de Gestão de Conectividade

- Gestão de Dispositivos

- Plataforma de Segurança

- Plataforma de Análise de Dados

- Serviços

- Serviços Profissionais

- Serviços Geridos

- Hardware

- Por Tecnologia

- 2G

- 3G

- 4G LTE (Cat-1/Cat-4)

- LTE-M

- NB-IoT

- 5G NR (eMBB e RedCap)

- Não Terrestre (Satélite NTN)

- Por Indústria do Utilizador Final

- Automóvel e Transporte

- Energia e Serviços Públicos

- Fabrico e Industrial

- Saúde

- Retalho

- Eletrónica de Consumo

- Agricultura

- Logística e Cadeia de Abastecimento

- Cidades Inteligentes / Infraestrutura Pública

- Por Aplicação

- Rastreamento de Ativos

- Medição Inteligente

- Automação Industrial

- Monitorização e Controlo Remoto

- Wearables e Dispositivos Pessoais

- Dispositivos de Casa Inteligente

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Resto da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Resto da Ásia-Pacífico

- Médio Oriente e África

- Médio Oriente

- CCG (Arábia Saudita, EAU, Catar, etc.)

- Turquia

- Resto do Médio Oriente

- África

- África do Sul

- Nigéria

- Quénia

- Resto de África

- Médio Oriente

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos planejadores de redes móveis, fabricantes de módulos IoT, integradores de sistemas e grandes operadores de frotas na Ásia-Pacífico, Europa, América do Norte e no Golfo. Essas conversas validaram os níveis tarifários, os cronogramas de migração para fora do 2G/3G e as margens típicas de módulos, permitindo-nos ajustar premissas secundárias e testar sob pressão as taxas de crescimento preliminares.

Pesquisa Documental

Nossos analistas primeiro reuniram sinais históricos de demanda a partir de fontes públicas de primeiro nível, como a União Internacional de Telecomunicações, a GSMA Intelligence, reguladores nacionais de telecomunicações e o Banco Mundial, que revelam contagens de assinantes, cronogramas de refarming de espectro e indicadores macroeconômicos. Os dados de associações do setor provenientes das versões do 3GPP, do Broadband Forum e da Smart Metering Alliance esclareceram os ciclos de vida das tecnologias e as implantações obrigatórias. As divulgações corporativas (10-Ks, relatórios anuais, dias de investidores) enriqueceram as perspectivas de oferta de hardware, enquanto as tendências de remessas e de preço médio de venda (ASP) foram coletadas a partir de registros alfandegários e rastreadores de importação. Bases de dados pagas, incluindo D&B Hoovers e Dow Jones Factiva, forneceram dados financeiros de empresas e fluxo de negócios que aprimoram as estimativas de receita de hardware. As fontes listadas são ilustrativas; muitos outros canais foram analisados para verificação cruzada e contextualização dos resultados.

Dimensionamento de Mercado e Previsão

O valor do ano base foi construído com um modelo de cima para baixo que reconcilia conexões SIM ativas, ARPU médio de IoT e efeitos cambiais por país, que são então comparados com verificações seletivas de baixo para cima, como o ASP médio de módulos amostrados multiplicado pelas remessas e as divulgações de receita de IoT dos operadores. Os principais indicadores do mercado, incluindo a penetração de LTE-M e NB-IoT, o ritmo de lançamento do 5G RedCap, os mandatos de medidores inteligentes, os calendários de liberação de espectro, as curvas de erosão do ASP de módulos e o crescimento do PIB macroeconômico, impulsionam tanto o dimensionamento quanto os limites dos cenários.

Para as perspectivas, uma regressão multivariada com sobreposição ARIMA prevê cada fator até 2030; painéis de especialistas ajustam os pontos de inflexão, como os encerramentos do 3G. As lacunas nas evidências de baixo para cima, por exemplo, de implantações privadas, são preenchidas pela aplicação de tetos conservadores de penetração obtidos em entrevistas primárias.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância em relação aos rastreadores de conexão; anomalias acionam o recontato com especialistas no assunto, e cada dado recebe revisão por pares antes da aprovação final. Os relatórios são atualizados anualmente, e eventos relevantes, como encerramentos de redes e grandes leilões de espectro, motivam atualizações intermediárias. Uma revisão final dos analistas ocorre imediatamente antes da entrega ao cliente.

Por que a Linha de Base de IoT Celular da Mordor Merece Confiança

As estimativas publicadas frequentemente divergem porque as empresas de pesquisa adotam escopos, bases de custo e cadências de atualização distintos.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 7,63 bilhões de USD (2025) | Mordor Intelligence | - |

| 7,53 bilhões de USD (2024) | Consultoria Global A | considera apenas hardware, omite a receita de serviços NB-IoT |

| 5,27 bilhões de USD (2023) | Associação do Setor B | agrega satélite e LPWAN não licenciado em uma única linha e, em seguida, aplica deflação de preços agressiva |

A comparação mostra que anos base divergentes e a inclusão inconsistente de conectividade ou alternativas não licenciadas distorcem os resultados. Ao rastrear cada tecnologia celular licenciada, aplicar premissas de custo transparentes e atualizar o modelo a cada ano, a Mordor entrega uma linha de base confiável e pronta para a tomada de decisão, que as partes interessadas podem replicar e auditar.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de IoT celular?

O mercado de IoT celular atingiu USD 9,34 mil milhões em 2026 e está projetado para escalar até USD 25,71 mil milhões até 2031.

Qual região lidera o mercado de IoT celular?

A Ásia-Pacífico detém 69,60% de quota de receita e prevê-se que cresça a uma CAGR de 28,60% até 2031, impulsionada por iniciativas de cidades inteligentes e fabrico em larga escala.

Por que razão é o 5G RedCap importante para a IoT celular?

O 5G RedCap equilibra taxas de dados mais elevadas com menor consumo de energia e custo, permitindo que dispositivos de nível intermédio como sensores industriais e wearables migrem do LTE sem a complexidade do 5G completo.

Qual segmento de aplicação está a crescer mais rapidamente?

Os wearables e dispositivos pessoais estão previstos para expandir a uma CAGR de 27,90% graças à adoção de monitorização de saúde e aos módulos RedCap energeticamente eficientes.

Como é que os preços dos módulos estão a afetar a adoção?

Os módulos Cat-1bis abaixo de USD 4 dos fornecedores da Ásia-Pacífico reduzem a barreira de custo, acelerando a substituição de dispositivos 2G/3G antes das extinções de rede.

Que desafios podem abrandar a implementação da IoT celular?

O alto consumo de energia dos módulos 5G em dispositivos com bateria, os custos de retrofit resultantes do encerramento de redes legadas e as normas de segurança fragmentadas são as principais restrições destacadas no período de previsão.

Página atualizada pela última vez em: