Tamanho e participação do mercado de serviços profissionais de IoT

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 144.84 Bilhões de dólares |

| Tamanho do Mercado (2030) | 201.31 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do mercado de serviços profissionais de IoT pela Mordor Intelligence

O mercado de serviços profissionais de IoT gerou USD 144,84 bilhões em 2025 e tem previsão de alcançar USD 201,31 bilhões até 2030, avançando a uma TCAC de 6,81%. A expansão de ecossistemas de dispositivos conectados, implantações de 5G e investimentos em edge computing estão movendo empresas da experimentação para implantações em larga escala que exigem consultoria especializada, integração de sistemas e expertise em serviços gerenciados. Precificação baseada em resultados, soluções específicas por domínio e mandatos regulatórios em torno da Indústria 4.0 estão reformulando como fornecedores empacotam e entregam valor. A demanda é mais forte onde volumes de dispositivos e modelos de negócios orientados por dados convergem, embora o aumento do risco cibernético e a escassez de talentos tempere as expectativas de crescimento no curto prazo. No geral, o mercado de serviços profissionais de IoT está transitioning de trabalhos de projeto fragmentados para engajamentos recorrentes habilitados por plataforma que vinculam desempenho de tecnologia a resultados de negócios.

Principais conclusões do relatório

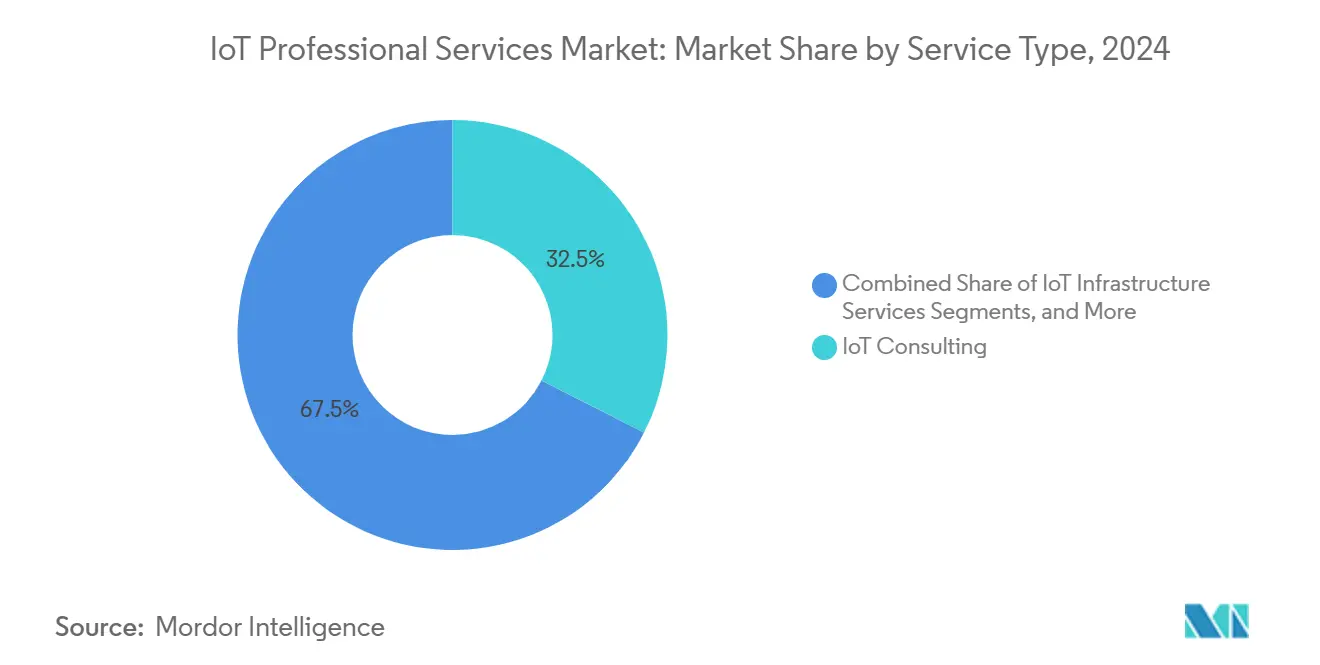

- Por tipo de serviço, a consultoria em IoT liderou com 32,5% da participação do mercado de serviços profissionais de IoT em 2024, enquanto design de sistema e integração está se expandindo a uma TCAC de 7,2% até 2030.

- Por tamanho de organização, grandes empresas representaram 63,7% da demanda em 2024; PMEs registram a maior TCAC projetada de 7,5% até 2030.

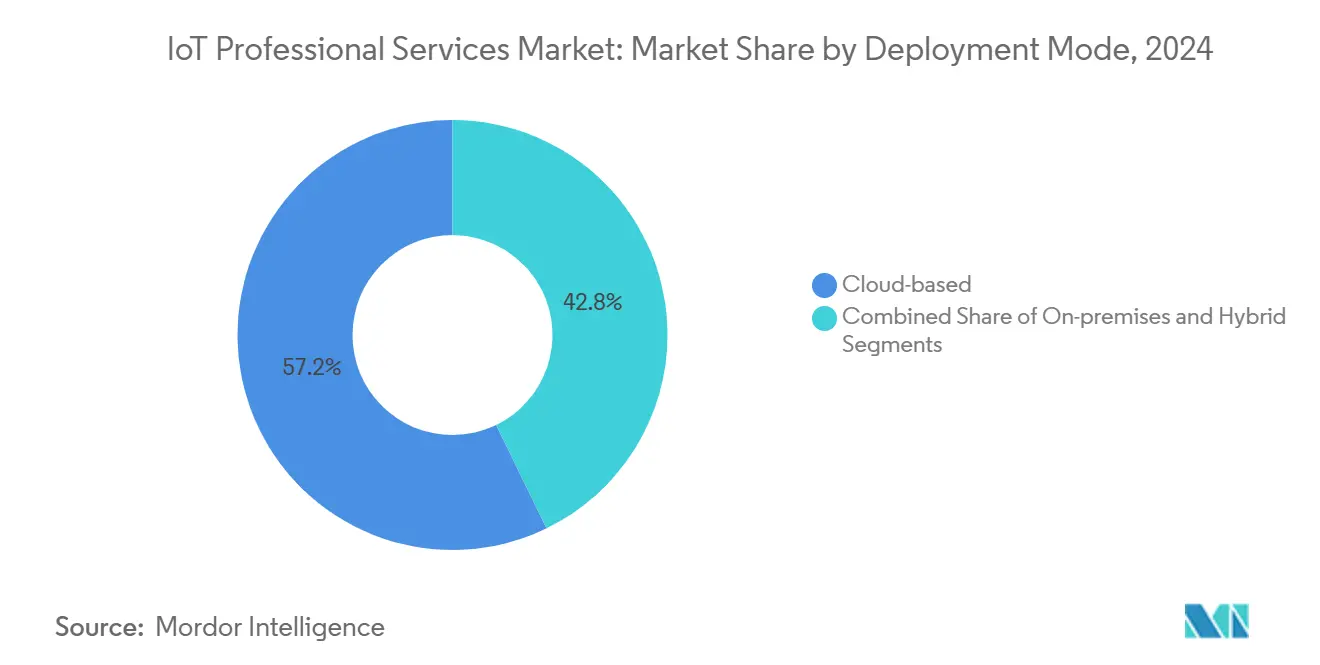

- Por modo de implantação, entrega baseada em nuvem deteve 57,2% de participação do tamanho do mercado de serviços profissionais de IoT em 2024 e está crescendo a uma TCAC de 8,3%.

- Por setor de usuário final, manufatura capturou 26% da participação de receita em 2024, enquanto saúde está definida para crescer a uma TCAC de 7,7% até 2030.

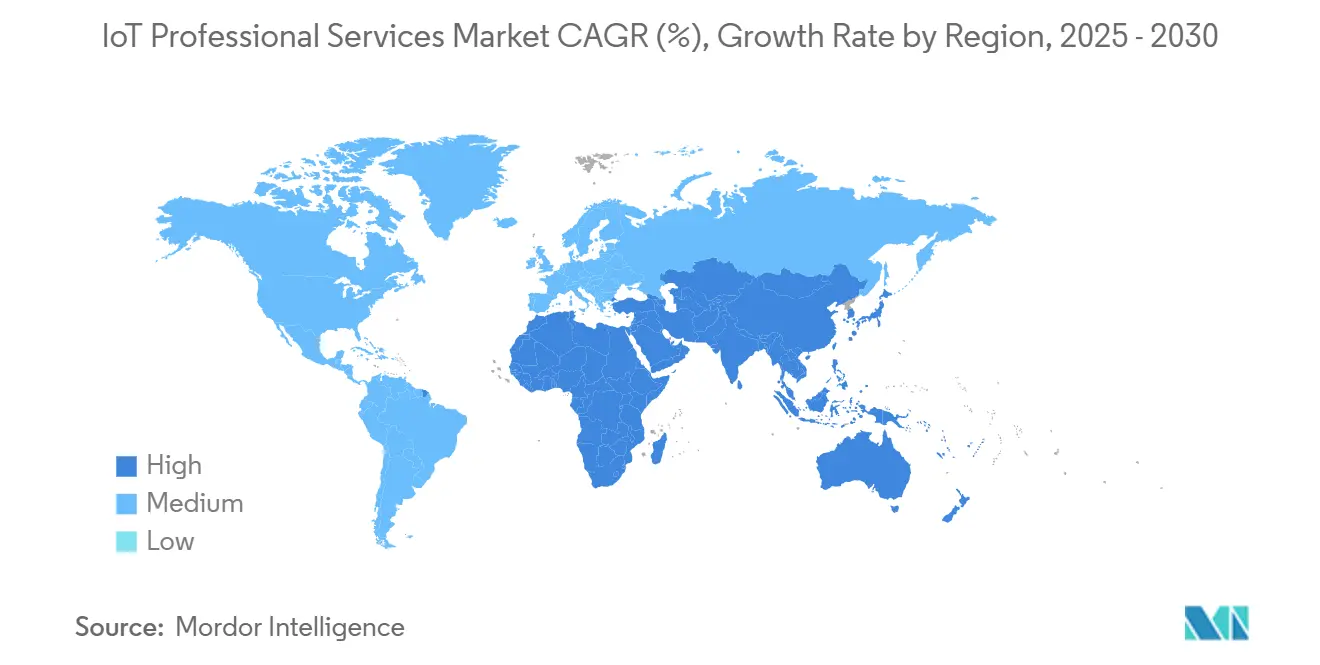

- Por geografia, América do Norte manteve 37,5% de participação em 2024, mas Ásia-Pacífico está a caminho de uma TCAC de 8,1% até 2030.

Tendências e insights globais do mercado de serviços profissionais de IoT

Análise do impacto dos impulsionadores*

| Impulsionador | (~) % de impacto na previsão de TCAC | Relevância geográfica | Cronograma de impacto |

|---|---|---|---|

| Proliferação de dispositivos conectados e redução de custos de sensores | +1.8% | Global, com Ásia-Pacífico liderando a adoção | Médio prazo (2-4 anos) |

| Roteiros de transformação digital empresarial | +1.5% | América do Norte e UE primários, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Implantação de 5G e edge computing | +1.2% | América do Norte, China, Coreia do Sul implantação inicial | Médio prazo (2-4 anos) |

| Pressão regulatória para Indústria 4.0 e infraestrutura inteligente | +0.9% | UE, Japão, Singapura orientado por políticas | Longo prazo (≥ 4 anos) |

| Modelos de precificação baseados em resultados para serviços de IoT | +0.6% | Global, com foco empresarial | Curto prazo (≤ 2 anos) |

| Plataformas AIOps orientadas por IA criando demanda de integração | +0.8% | América do Norte, China, economias avançadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de dispositivos conectados e redução de custos de sensores

Os volumes globais de dispositivos conectados subiram para 18,8 bilhões de unidades, esticando a capacidade empresarial de gerenciar hardware diverso, firmware e protocolos de comunicação. Preços mais baixos de sensores tornam implantações em larga escala financeiramente viáveis, mas a heterogeneidade de dispositivos amplifica a complexidade do gerenciamento do ciclo de vida. Parceiros de serviços profissionais são, portanto, solicitados a projetar frameworks de provisionamento, configuração e monitoramento que acomodem frotas multifornecedor. M2M leve, integração Zero-Touch e autenticação de elemento seguro estão ganhando tração como blueprints de melhores práticas. O investimento em edge computing, projetado para totalizar USD 378 bilhões até 2028, amplifica ainda mais a demanda por serviços de integração que equilibram processamento on-premises com análise em nuvem.

Roteiros de transformação digital empresarial

Conselhos de administração cada vez mais tratam dados de IoT como um ativo estratégico, incorporando projetos de dispositivos conectados em programas mais amplos de núcleo digital. A IBM relatou USD 4,96 bilhões em receita de consultoria vinculada a engajamentos de transformação digital, sublinhando a mudança de pilotos isolados para modernização em toda a empresa.[1]International Business Machines Corporation, "2024 Annual Report," ibm.comFornecedores de serviços agora são avaliados em sua capacidade de mapear KPIs operacionais para arquiteturas de sensores e pipelines de análise que entregam ROI mensurável. A precificação baseada em resultados está ganhando favor à medida que compradores exigem garantias sobre tempo de atividade, economia de custos ou aumento de receita. À medida que os núcleos digitais amadurecem, a demanda aumenta por wraps de serviços gerenciados que otimizam continuamente o desempenho de dispositivos, rede e aplicações.

Implantação de 5G e edge computing

A comunicação ultra-confiável de baixa latência habilitada pelo 5G permite automação crítica no tempo que era inviável em redes legadas. Estudos de caso da GSMA citam ganhos de produtividade de 15-20% em configurações de fábrica inteligente quando 5G e análise de borda são combinados.[2]GSMA, "Digital Nations Report 2024," gsma.com Para desbloquear esses benefícios, empresas precisam de parceiros versados em fatiamento de rede, implantação de núcleo privado e ferramentas de orquestração de borda. Integradores estão empacotando arquiteturas de referência que misturam acesso por rádio, nós MEC e plataformas de IoT em stacks turnkey. O resultado é um mercado endereçável considerável para planejamento, estratégia de espectro, engenharia de site e serviços de otimização orientados por KPI.

Pressão regulatória para Indústria 4.0 e infraestrutura inteligente

Iniciativas políticas como o Industry4WRD da Malásia, que visa um aumento de produtividade de 30% na manufatura, criam demanda estruturada por consultoria em IoT orientada por conformidade.[3]Ministry of International Trade and Industry, "Industry4WRD Policy Blueprint," miti.gov.my Na UE, regras de rotulagem de cibersegurança vindouras obrigam fabricantes a incorporar segurança por design, provocando um aumento em engajamentos de certificação e auditoria. O Esquema de Rotulagem de Cibersegurança multinível de Singapura exerce pressão similar no Sudeste Asiático. Fornecedores capazes de combinar profundidade técnica com fluência regulatória estão capturando taxas premium por avaliações de lacunas, roteiros de correção e suporte de certificação.

Análise do impacto das restrições*

| Restrição | (~) % de impacto na previsão de TCAC | Relevância geográfica | Cronograma de impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e cibersegurança | -1.4% | Global, com foco na conformidade GDPR da UE | Curto prazo (≤ 2 anos) |

| Interoperabilidade e fragmentação de padrões | -1.1% | Global, particularmente afetando adoção por PMEs | Médio prazo (2-4 anos) |

| Escassez de talentos especializados em IoT | -0.9% | América do Norte, UE, mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Escrutínio da pegada de carbono de cargas de trabalho em nuvem hiperescala | -0.3% | Mandatos de sustentabilidade UE, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com privacidade de dados e cibersegurança

A Ordr descobriu que 82% dos ambientes de IoT em saúde hospedam pelo menos uma vulnerabilidade séria, alimentando ansiedade em nível de conselho sobre ransomware, riscos de segurança e multas regulatórias. Empresas, portanto, requerem defesas em camadas que vão desde chips de boot seguro até pipelines de dados criptografados e redes micro-segmentadas. As habilidades necessárias cortam através de segurança embarcada, protocolos OT e IAM em nuvem, mas a maioria das equipes de TI permanece com falta de pessoal. Fornecedores de serviços investindo em SOC-as-a-service, testes de red team e arquiteturas de referência zero trust estão melhor posicionados para converter medos de segurança em contratos de retenção multi-anos.

Interoperabilidade e fragmentação de padrões

Protocolos concorrentes como MQTT, OPC UA, LoRaWAN e 3GPP LPWA complicam colaboração cross-vendor, especialmente para PMEs que carecem de arquitetos internos. Projetos de integração frequentemente param enquanto equipes reconciliam modelos de dados, configurações de qualidade de serviço e APIs de gerenciamento. Aceleradores de middleware, gateways de API e bibliotecas de dispositivos pré-certificadas estão emergindo para preencher lacunas, mas expertise de serviços profissionais permanece essencial para mapear sistemas díspares em threads digitais coerentes. A fragmentação, portanto, retarda a adoção, mas também cria receita recorrente para integradores capazes de entregar blueprints vendor-agnostic e kits de referência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por segmento

Por tipo de serviço: consultoria lidera crescimento de integração

A consultoria em IoT manteve 32,5% de participação de receita em 2024, refletindo demanda sustentada por estratégia vendor-neutral, modelagem de ROI e validação de business case. Design de sistema e integração, no entanto, está se expandindo a uma TCAC de 7,2% à medida que empresas convertem roteiros em rollouts de produção que envolvem middleware complexo, data lake e orquestração de análise. Fornecedores se diferenciam via aceleradores de domínio, arquiteturas de referência e contratos baseados em resultados que vinculam taxas a uptime de chão de fábrica ou ganhos de eficiência energética. O tamanho do mercado de serviços profissionais de IoT para design e integração está projetado para ampliar drasticamente à medida que projetos de 5G e edge se formam de piloto para escala.

O momento também está se construindo em wraps de serviços gerenciados que combinam monitoramento de dispositivos, manutenção preditiva e orquestração de atualizações remotas. Fornecedores agrupam subscrições de plataforma com centros de operações com SLA para garantir receita anual e aprofundar lock-in de clientes. À medida que a complexidade de integração aumenta, investimentos em ferramentas em CI/CD para firmware, simulação de gêmeo digital e automação de teste orientada por IA se tornam table stakes para permanecer competitivo no mercado de serviços profissionais de IoT.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por tamanho de organização: aceleração de PMEs impulsiona expansão do mercado

Grandes empresas geraram 63,7% dos gastos de 2024 devido a portfólios diversificados, cadeias de suprimentos globais e orçamentos de modernização consideráveis. Contudo, PMEs são o grupo comprador de crescimento mais rápido com TCAC de 7,5%, habilitadas por plataformas de nuvem pay-as-you-go que cortam desembolso de capital e comprimem cronogramas de implantação. Para PMEs, parceiros de serviço devem oferecer kits iniciais empacotados, precificação modular e pontes de financiamento que alinhem custos com fluxos de caixa de curto prazo. Fornecedores que adaptam templates de governança, linhas de base de segurança e dashboards de ROI para equipes com restrições de recursos ganham vantagem decisiva dentro deste sub-segmento crescente do mercado de serviços profissionais de IoT.

Em contas maiores, escala de volume produz engajamentos multi-torre que abrangem consultoria, integração e operações de execução gerenciadas. Projetos frequentemente apresentam rollouts globais faseados coordenados através de centros de entrega híbridos. Em contraste, negócios de PME enfatizam tempo rápido para valor, integrações pré-configuradas com ERP e CRM, e templates verticais como monitoramento de cadeia fria ou sub-medição de energia. Esta bifurcação força fornecedores a executar movimentos duplos de go-to-market, preservando profundidade para clientes Fortune 500 enquanto industrializam entrega para oportunidades de PME de alta velocidade através do mercado de serviços profissionais de IoT.

Por modo de implantação: dominância da nuvem acelera

A entrega baseada em nuvem capturou 57,2% de participação de receita em 2024 e está se expandindo a uma TCAC de 8,3%. Compradores apreciam escalonamento elástico, serviços de IA incorporados e faturamento de consumo que alinha gastos com volume de dados. Arquiteturas de referência edge-to-cloud dominam requisitos de RFP, com orquestração baseada em Kubernetes vinculando gateways on-premises a motores de IA hiperescala. O tamanho do mercado de serviços profissionais de IoT para implementações em nuvem está previsto para superar projetos on-premises em mais de 2:1 durante o período de perspectiva.

Implantações on-premises persistem em domínios regulados como defesa, utilities e pharma, onde residência de dados e latência determinística permanecem não-negociáveis. Modelos híbridos estão, portanto, ganhando terreno, misturando processamento local para cargas de trabalho críticas com análise em nuvem para insights não-sensíveis. Parceiros de serviço devem dominar portabilidade de container, aplicação de políticas multi-nuvem e disciplinas FinOps para otimizar custo total de propriedade através de ambientes mistos no mercado de serviços profissionais de IoT.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por setor de usuário final: saúde perturba liderança da manufatura

Manufatura comandou 26% da receita de 2024, aproveitando IoT para manutenção preditiva, garantia de qualidade e rastreamento de ativos em tempo real. Implantações de fábrica inteligente agora se apoiam pesadamente em IA de borda para detecção de defeitos e otimização de energia, alimentando demanda contínua por integração de chão de fábrica e habilidades de convergência OT-IT. No entanto, saúde é o vertical de crescimento mais rápido com TCAC de 7,7%, impulsionado por monitoramento remoto de pacientes, bombas de infusão inteligentes e serviços de localização de ativos. À medida que hospitais modernizam infraestrutura legada e perseguem cuidado baseado em valor, gastos em conectividade segura, governança de dados e análise disparam dentro do mercado de serviços profissionais de IoT.

Varejo, energia e logística também apresentam pipelines consideráveis, cada um exigindo blueprints verticalizados que abordem nuance regulatória, integração legada e medição de resultados. Por exemplo, utilities priorizam integração SCADA crítica para segurança, enquanto varejistas focam em checkout sem atrito e monitoramento de cadeia fria da cadeia de suprimentos. Fornecedores de serviços que oferecem aceleradores modulares prontos para conformidade podem replicar vitórias através de indústrias e fortalecer wallet share no mercado mais amplo de serviços profissionais de IoT.

Análise por geografia

América do Norte manteve 37,5% da receita de 2024, apoiada por cobertura avançada de 5G, financiamento robusto de venture e iniciativas federais como a estratégia nacional de IoT do NIST. Empresas nos Estados Unidos priorizam segurança zero-trust e análise habilitada por IA, impulsionando engajamentos multi-torre complexos que favorecem fornecedores com portfólios end-to-end. Canadá se beneficia de tendências de near-shoring e modernização de IoT industrial, enquanto México aproveita corredores de manufatura transfronteiriços que dependem de visibilidade da cadeia de suprimentos em tempo real.

Ásia-Pacífico é a região de crescimento mais rápido com TCAC de 8,1%. China aloca orçamentos consideráveis de cidade inteligente e promove plataformas de Internet Industrial para digitalizar manufatura. O programa Society 5.0 do Japão e as iniciativas Smart Nation de Singapura reforçam demanda regional por soluções escaláveis prontas para conformidade. As políticas de semicondutores e IA da Índia expandem ainda mais a base endereçável. Fornecedores devem equilibrar entrega competitiva em custos com alinhamento cultural profundo e suporte em idioma local para capitalizar sobre este momento no mercado de serviços profissionais de IoT.

Europa mantém crescimento estável sustentado pelo GDPR, Ato de Cibersegurança da UE e frameworks nacionais de Indústria 4.0 que criam demanda orientada por governança para consultoria e suporte de certificação. Alemanha, França e Reino Unido investem pesadamente em programas de gêmeo digital, enquanto economias do Leste Europeu aproveitam fundos da UE para modernizar infraestrutura. Oriente Médio e África permanecem nascentes mas mostram promessa à medida que estados do Golfo aceleram portfólios de cidade inteligente Vision 2030 que requerem engajamento profissional turnkey.

Cenário competitivo

O mercado de serviços profissionais de IoT permanece moderadamente fragmentado. Accenture gerou USD 64,9 bilhões em receita FY 2024 e aproveita uma rede global de hubs de inovação para capturar grandes negócios de transformação. IBM combina consultoria, Red Hat OpenShift e suítes de gerenciamento de ativos Maximo para entregar ofertas end-to-end que ressoam em setores industriais. As aquisições de 2024 da Cognizant da Thirdera e Belcan aprofundam habilidades de edge-AI e engenharia digital que sustentam vitórias em automotivo, aeroespacial e saúde.

Empresas especialistas como Bosch.IO e Virtusa competem através de foco vertical e entrega ágil, frequentemente fazendo parceria com hyperscalers para co-vender pacotes de soluções. Proprietários de plataforma, incluindo Siemens, aceleram pull-through de serviço via aquisições como Brightly Software, adicionando capacidades CMMS que completam stacks de gêmeo digital. Operadores de telecomunicações, liderados por AT&T e Vodafone, aproveitam ofertas de 5G privado para garantir taxas de integração e serviços gerenciados vinculadas a rollouts de rede de campus.

Tendências emergentes incluem automação orientada por IA na entrega de serviços, expansão de contratos baseados em resultados e investimento em academias de treinamento para fechar lacunas críticas de talento. Fornecedores que incorporam IA generativa para geração de código, automação de casos de teste e previsão de anomalias encurtam ciclos de implantação e aumentam margens. Enquanto isso, serviços gerenciados recorrentes vinculados a SLAs sobre uptime, redução de energia ou throughput de produção garantem fluxos de receita multi-anos, provocando incumbentes a pivotar de tempo-e-materiais para modelos de engajamento vinculados a valor no mercado de serviços profissionais de IoT.

Líderes da indústria de serviços profissionais de IoT

-

Accenture PLC

-

IBM Corporation

-

Tata Consultancy Services

-

Cognizant

-

Capgemini SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos recentes da indústria

- Abril de 2025: Qualcomm adquiriu Edge Impulse para fortalecer capacidades de IA de borda para dispositivos conectados.

- Fevereiro de 2025: Cognizant postou receita Q4 2024 de USD 5,1 bilhões, citando crescimento de plataformas lideradas por IA e aquisições recentes que expandem ofertas de IoT.

- Novembro de 2024: FPT Software foi nomeado um Disruptor no relatório HFS Horizons IoT Provider após completar 500+ projetos e treinar 3.000 engenheiros.

- Outubro de 2024: Microsoft relatou USD 65,6 bilhões em receita trimestral, com serviços Azure subindo 33% ano-sobre-ano, sublinhando demanda por cargas de trabalho de IoT habilitadas por nuvem.

Escopo do relatório global do mercado de serviços profissionais de IoT

Os serviços profissionais de IoT incluem uma ampla gama de serviços profissionais e recursos, como desenvolvimento e implementação personalizados, consultoria, treinamento e suporte técnico para seus usuários implementarem soluções de IoT e maximizarem o retorno sobre investimento. O mercado para o estudo define a receita acumulada das vendas de serviços profissionais de IoT mundialmente.

O mercado de serviços profissionais de IoT é segmentado por tipo de serviço (consultoria em IoT, infraestrutura IoT, design de sistema e integração, suporte e manutenção, educação e treinamento), tamanho da organização (pequenas e médias empresas (PMEs), grandes empresas), setor de usuário final (manufatura, varejo, saúde, energia e utilities, transporte e logística), e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos de mercado e previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Consultoria em IoT |

| Serviços de infraestrutura IoT |

| Design e integração de sistemas |

| Outros |

| Pequenas e médias empresas (PMEs) |

| Grandes empresas |

| Baseado em nuvem |

| On-premises |

| Híbrido |

| Manufatura |

| Varejo |

| Saúde |

| Energia e utilities |

| Transporte e logística |

| Outras indústrias |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | GCC |

| Turquia | ||

| Israel | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Resto da África | ||

| Por tipo de serviço | Consultoria em IoT | ||

| Serviços de infraestrutura IoT | |||

| Design e integração de sistemas | |||

| Outros | |||

| Por tamanho da organização | Pequenas e médias empresas (PMEs) | ||

| Grandes empresas | |||

| Por modo de implantação | Baseado em nuvem | ||

| On-premises | |||

| Híbrido | |||

| Por setor de usuário final | Manufatura | ||

| Varejo | |||

| Saúde | |||

| Energia e utilities | |||

| Transporte e logística | |||

| Outras indústrias | |||

| Por geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | GCC | |

| Turquia | |||

| Israel | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Resto da África | |||

Principais perguntas respondidas no relatório

Qual é o tamanho atual do mercado de serviços profissionais de IoT?

O mercado gerou USD 144,84 bilhões em 2025 e está projetado para alcançar USD 201,31 bilhões até 2030.

Que tipo de serviço lidera o mercado de serviços profissionais de IoT?

A consultoria em IoT ocupa a posição de topo com 32,5% de participação, embora design e integração de sistemas esteja crescendo mais rapidamente a uma TCAC de 7,2%.

Quão rápido está crescendo a implantação em nuvem dentro do mercado de serviços profissionais de IoT?

A entrega baseada em nuvem está avançando a uma TCAC de 8,3%, a mais rápida entre os modos de implantação.

Qual região oferece a maior oportunidade de crescimento?

Ásia-Pacífico mostra o maior potencial com uma TCAC de 8,1% impulsionada pela modernização da manufatura e programas digitais governamentais.

Qual é a principal restrição enfrentando a adoção de serviços profissionais de IoT?

Preocupações com cibersegurança e privacidade de dados permanecem a principal barreira, reduzindo a trajetória de crescimento geral em aproximadamente 1,4 pontos percentuais.

Página atualizada pela última vez em: