Tamanho e Participação do Mercado de Módulo de Potência Inteligente (IPM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

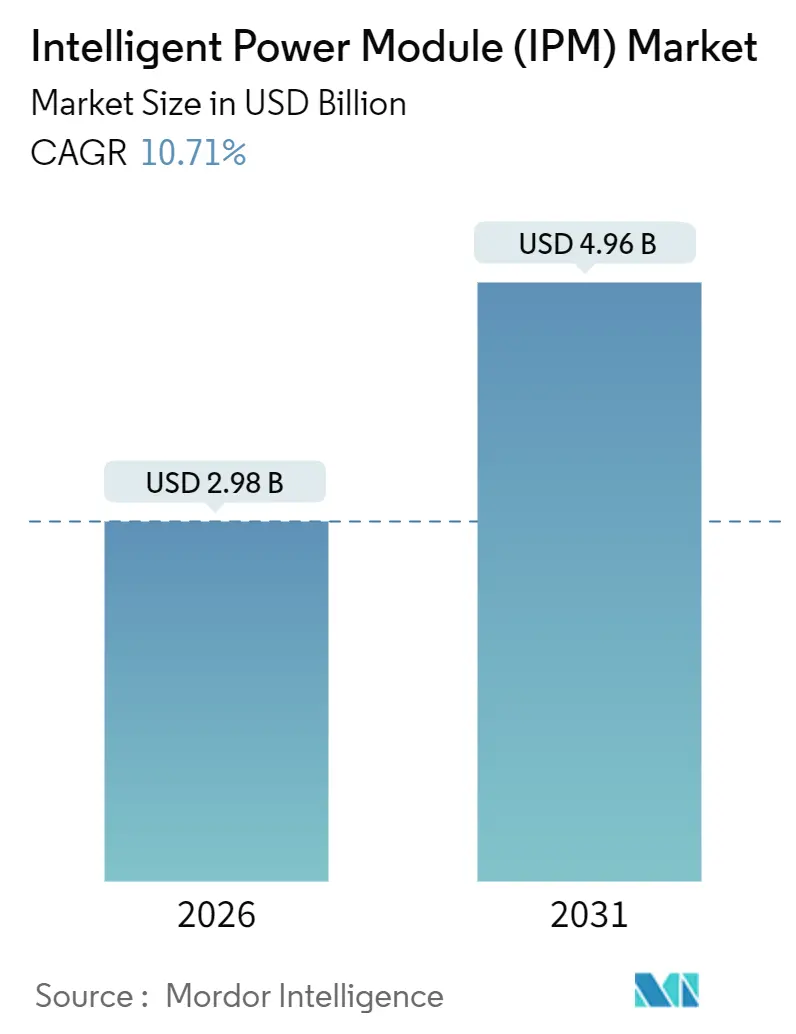

| Tamanho do Mercado (2026) | 2.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.71% CAGR |

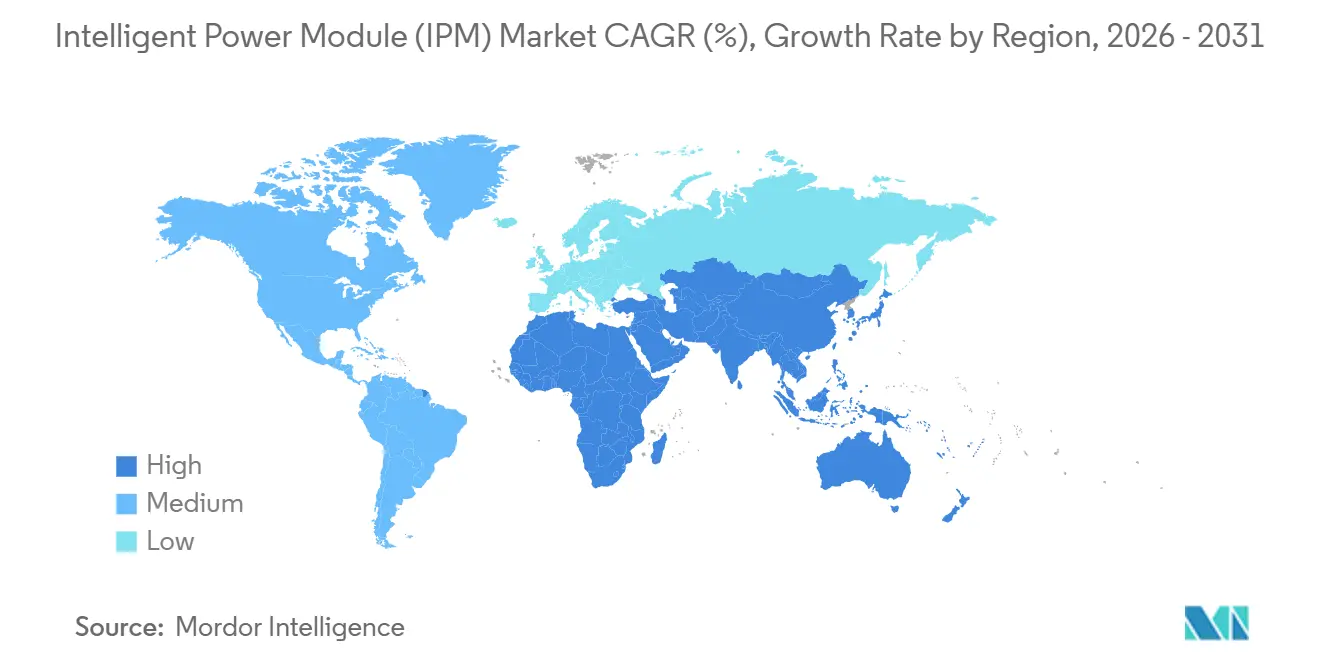

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

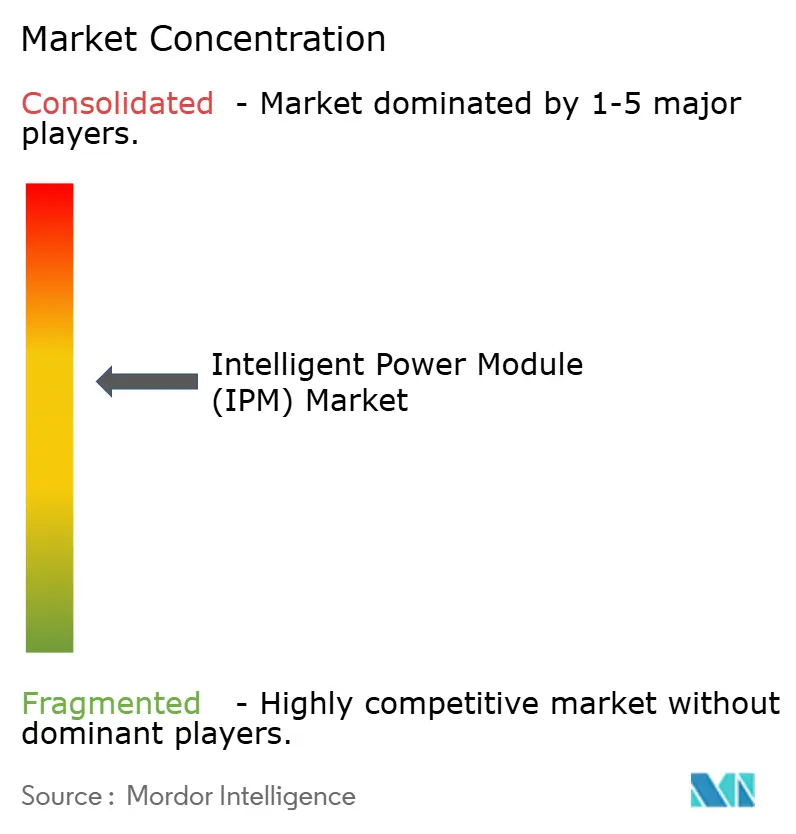

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Módulo de Potência Inteligente (IPM) por Mordor Intelligence

O tamanho do mercado de módulo de potência inteligente atingiu USD 2,98 bilhões em 2026 e está projetado para alcançar USD 4,96 bilhões até 2031, avançando a um CAGR de 10,71%. A conversão contínua para inversores de tração de carboneto de silício, retrofits de servo drives industriais e regulamentações mais rígidas de energia em modo de espera nas principais economias mantêm a demanda robusta. Programas automotivos que padronizam pacotes de baterias de 800 V, retrofits industriais europeus impulsionados por mandatos de eficiência energética e expansões solares no Oriente Médio sustentam conjuntamente o crescimento. O impulso do lado da oferta é igualmente forte, à medida que os principais fornecedores ampliam linhas de wafer de 200 milímetros e expandem a capacidade de substrato cerâmico para aliviar gargalos. A concorrência permanece equilibrada: os cinco principais fornecedores controlaram 55% da receita de 2025, mas os entrantes regionais ainda encontram espaço nos segmentos de baixa corrente.

Principais Conclusões do Relatório

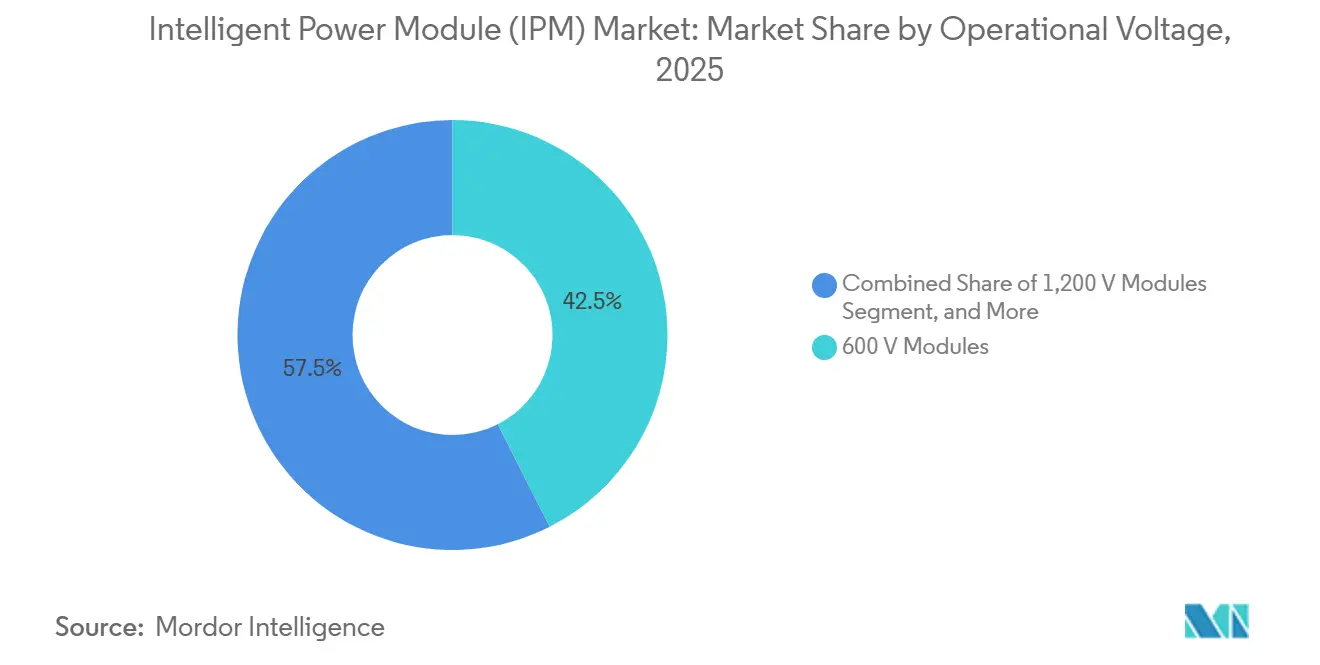

- Por tensão operacional, os módulos de 600 V lideraram com uma participação de receita de 42,53% em 2025, enquanto as variantes de 1.200 V têm previsão de crescer a um CAGR de 11,26% até 2031.

- Por dispositivo de potência, os projetos baseados em IGBT comandaram 64,81% da receita de 2025; os módulos MOSFET de carboneto de silício estão projetados para expandir a um CAGR de 11,95% no mesmo período.

- Por material de substrato, a cerâmica de cobre diretamente ligado deteve a maior participação de 2025 em 38,19%, enquanto a cerâmica de nitreto de silício deve registrar um CAGR de 11,46% até 2031.

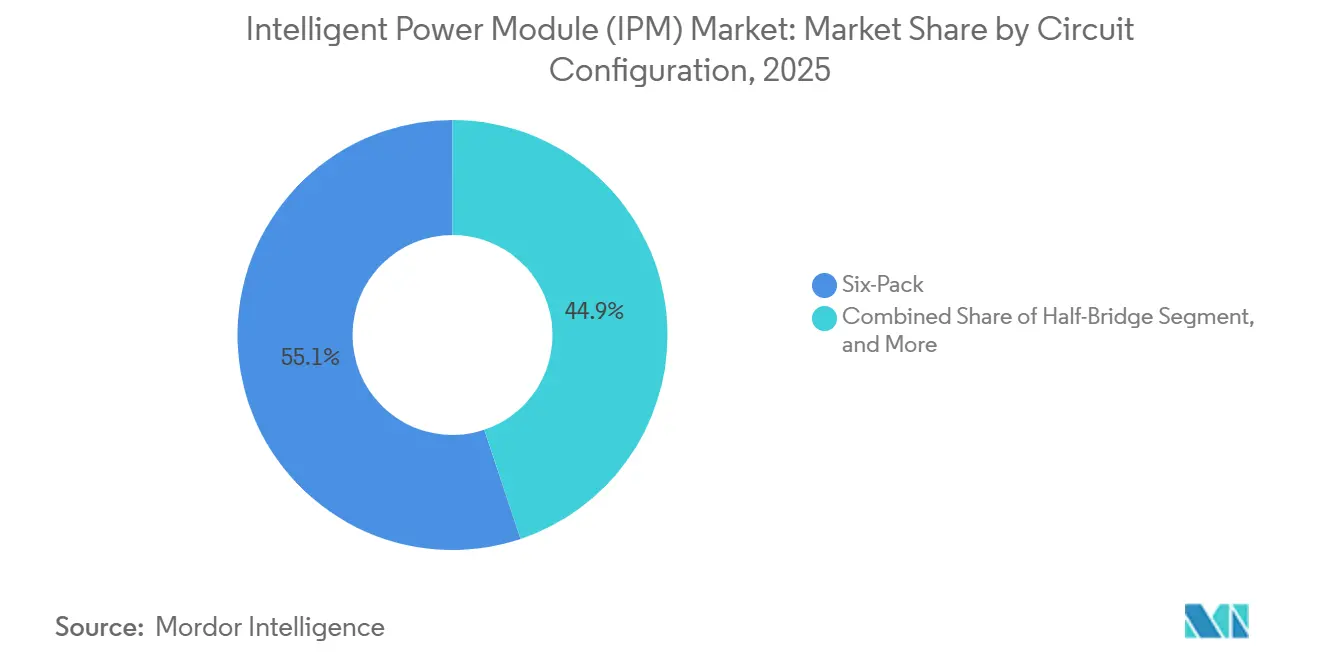

- Por configuração de circuito, os módulos de seis pacotes capturaram 55,14% da receita em 2025; os módulos de sete pacotes são os de expansão mais rápida, com um CAGR de 11,78%.

- Por classificação de corrente, os módulos acima de 100 A representaram a maior trajetória de crescimento com um CAGR de 12,04%, embora a faixa de até 50 A tenha permanecido a maior em 2025.

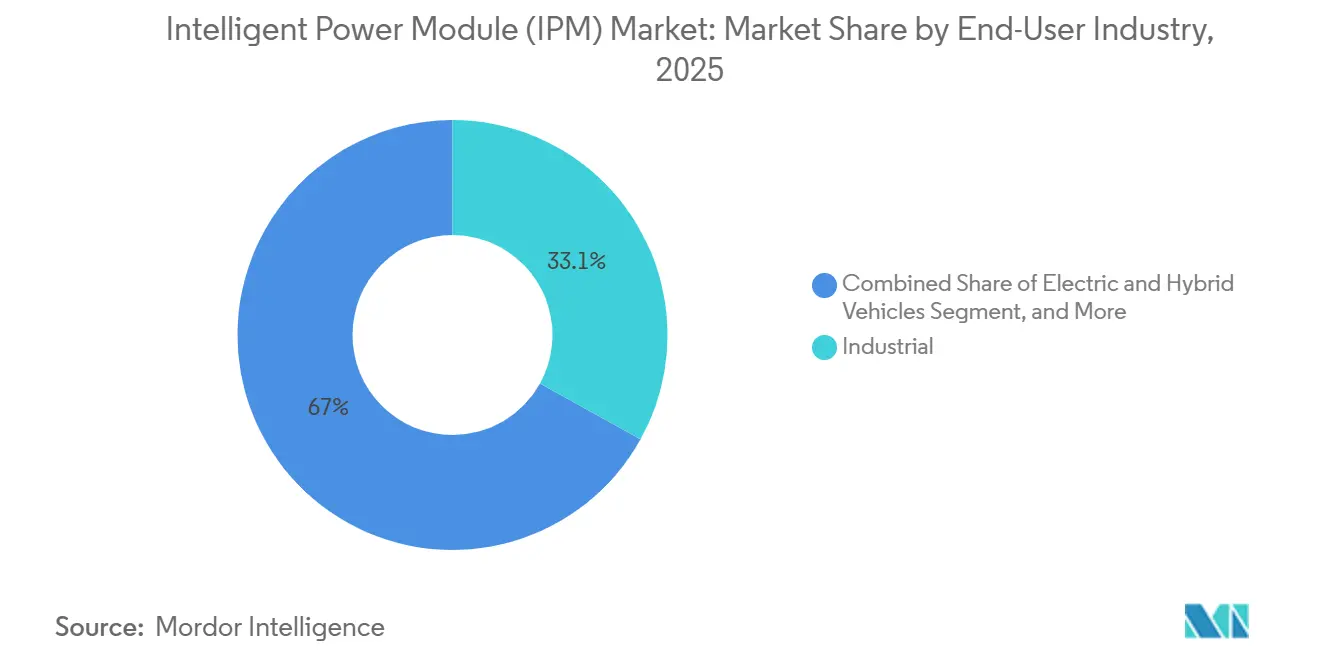

- Por setor de uso final, automação industrial e servo drives lideraram com uma participação de 33,05% em 2025, enquanto veículos elétricos e híbridos registrarão um CAGR de 12,22% e ultrapassarão o setor industrial após 2029.

- Por canal de vendas, as remessas OEM dominaram com 78,82% em 2025; a demanda de pós-venda e retrofit está preparada para um CAGR de 11,09% até 2031.

- Por geografia, a Ásia-Pacífico contribuiu com 46,74% da receita de 2025; o Oriente Médio está projetado para registrar o CAGR regional mais rápido em 12,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Módulo de Potência Inteligente (IPM)*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de IPMs baseados em SiC para inversores de veículos elétricos de alta eficiência na China | +2.10% | China, núcleo da APAC com expansão para a Europa | Médio prazo (2 a 4 anos) |

| Adoção rápida de servo drives IPM em retrofits da Indústria 4.0 europeia | +1.80% | Alemanha, França, Itália, Europa Central | Curto prazo (≤ 2 anos) |

| Tendência de integração de carregador embarcado entre OEMs automotivos de primeiro nível | +1.50% | Global, concentrado na América do Norte, Europa e China | Médio prazo (2 a 4 anos) |

| Pressão regulatória por eletrodomésticos com consumo em modo de espera ultrabaixo na América do Norte | +1.30% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Expansões de micro/nano inversores solares impulsionando a demanda por IPMs de 600 V nos EUA | +1.20% | Estados Unidos, com adoção antecipada na Califórnia e no Texas | Médio prazo (2 a 4 anos) |

| Gestão térmica preditiva habilitada por gêmeo digital para IPMs de alta potência | +0.90% | Global, liderado pelos segmentos automotivo e de tração ferroviária | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de IPMs Baseados em SiC para Inversores de Veículos Elétricos de Alta Eficiência na China

A China produziu 9,5 milhões de veículos elétricos a bateria em 2025, e aproximadamente 40% dos novos modelos adotaram módulos de carboneto de silício para aumentar a autonomia além de 500 quilômetros. A BYD relatou uma redução de 32% nas perdas do inversor em relação às linhas de base de IGBT de silício, traduzindo-se em mais 25 quilômetros de autonomia de condução. Os subsídios introduzidos pelo Ministério da Indústria e Tecnologia da Informação da China pagam um adicional de CNY 3.000 por veículo quando os inversores de tração superam 97% de eficiência, uma meta atualmente viável apenas com módulos SiC.[1]Ministério da Indústria e Tecnologia da Informação, "Estrutura de Subsídios para Veículos de Nova Energia 2025," Miit.gov.cn Os fornecedores de primeiro nível dobraram a capacidade de módulos para aproveitar o incentivo, mas a escassez de wafers estendeu os prazos de entrega para 18 semanas, reforçando o impulso de demanda do SiC.

Adoção Rápida de Servo Drives IPM em Retrofits da Indústria 4.0 Europeia

Os fabricantes europeus atualizaram cerca de 180.000 máquinas-ferramenta com servo drives IPM em 2025, um salto de 35% em relação a 2024, à medida que o preço médio da energia industrial alemã dobrou em comparação com 2020.[2]Comitê Europeu de Normalização, "Relatório do Comitê Técnico de Automação Industrial 2025," Cencenelec.eu O Regulamento de Máquinas da UE 2023/1230 obriga a eficiência de motor de nível IE4 a partir de 2026, e os kits de servo IPM reduzem o tempo de instalação de oito horas para 90 minutos. A Siemens registrou um aumento de 42% nos pedidos ano a ano para seus pacotes de retrofit SINAMICS no terceiro trimestre de 2025, com maior tração entre fornecedores automotivos e processadores de alimentos.[3]Siemens AG, "Transcrição da Teleconferência de Resultados do 3º Trimestre de 2025," Siemens.com O comissionamento rápido e as proteções integradas tornam os kits IPM atraentes para pequenos construtores de máquinas sem expertise interna em eletrônica de potência.

Tendência de Integração de Carregador Embarcado entre OEMs Automotivos de Primeiro Nível

Em 2025, 22% das novas plataformas de veículos elétricos integraram o carregador embarcado dentro do pacote de baterias, eliminando um alojamento separado. Uma desmontagem da Munro and Associates constatou que o carregador integrado economiza 3,2 quilogramas de fiação e 1,8 litros de volume sob o veículo. A Stellantis adotou o carregador IPM baseado em CoolSiC de 11 kW da Infineon em sua plataforma STLA Medium para atender às necessidades de veículo para rede com 95% de eficiência de ida e volta. Limites mais rígidos da CISPR 25 Classe 5 sobre emissões conduzidas favorecem a arquitetura compacta, e fornecedores como a Valeo co-projetam resistores de gate para a capacitância de link CC de cada OEM, reduzindo o tempo de lançamento no mercado em seis meses.

Pressão Regulatória por Eletrodomésticos com Consumo em Modo de Espera Ultrabaixo na América do Norte

O Departamento de Energia dos EUA reduziu os limites de potência em modo de espera para 0,5 W para as principais categorias de linha branca em março de 2025. A Whirlpool respondeu com uma lavadora de carregamento frontal que consome 0,42 W em modo ocioso, usando um IPM de 600 V da STMicroelectronics. Os drives de compressor de velocidade variável em sistemas de HVAC enfrentam limites semelhantes sob o Título 20 da Califórnia, e dados do setor sugerem que os OEMs de eletrodomésticos norte-americanos consumirão 28 milhões de unidades IPM em 2026. A mudança beneficia os módulos de 15 A a 30 A que integram lógica de desligamento em corrente zero no chip, satisfazendo o novo limite sem adicionar componentes externos.

Análise de Impacto das Restrições do Mercado de Módulo de Potência Inteligente (IPM)*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de fornecimento de wafer de banda larga | -1.60% | Global, agudo nos segmentos automotivo e de energia renovável | Curto prazo (≤ 2 anos) |

| Confiabilidade da interface térmica acima de classificações de 1.200 V | -0.90% | Europa, aplicações de alta potência de tração ferroviária e industrial na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Altos custos de validação AEC-Q101 automotivo para fabricantes de módulos | -0.70% | Cadeia de suprimentos automotiva global | Médio prazo (2 a 4 anos) |

| Violação de propriedade intelectual e erosão de preços por fornecedores asiáticos de baixo custo | -0.50% | Ásia-Pacífico, com expansão para segmentos sensíveis a preço globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Fornecimento de Wafer de Banda Larga

Os clientes automotivos e de energia renovável necessitaram de cerca de 3,3 milhões de wafers SiC equivalentes a 150 mm em 2025, mas a produção atingiu apenas 2,8 milhões. A nova linha de 200 mm da Wolfspeed atingiu 60% da capacidade nominal ao final do ano devido a desafios de rendimento epitaxial. A ON Semiconductor ainda registrou prazos de entrega de 26 semanas para dies de 1.200 V, três vezes mais longos do que as alternativas de silício. A escassez forçou os OEMs a adiar lançamentos de plataformas em até seis meses e levou alguns usuários industriais de volta aos IGBTs de silício para drives abaixo de 50 kW.

Confiabilidade da Interface Térmica Acima de Classificações de 1.200 V

Os testes de ciclagem térmica AEC-Q101 revelam que as fixações de die baseadas em solda se delaminam após 2.000 ciclos a 175 °C, um limiar excedido em muitas aplicações ferroviárias de 1.700 V. Pesquisas do IEEE mostram que as fixações de prata sinterizada reduzem a resistência térmica em 40% e sobrevivem a 5.000 ciclos, mas a cura a 250 °C pode deformar substratos cerâmicos finos. A Hitachi Energy agora usa esquemas de fixação híbridos, mas observa uma penalidade de custo de fabricação de 12%. Até que a prata sinterizada atinja a paridade de custo, os fabricantes de módulos reduzem a classificação das unidades de 1.700 V para uma temperatura máxima de junção de 150 °C, reduzindo a densidade de potência utilizável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Módulo de Potência Inteligente (IPM)

Por Tensão Operacional:

Plataformas Automotivas Aceleram a Demanda por 1.200 VOs módulos classificados até 600 V mantiveram a maior participação de 2025, em 42,53% do mercado de módulo de potência inteligente. Eletrodomésticos residenciais, micro inversores e drives industriais leves dominam esta faixa, beneficiando-se de necessidades de isolamento mais simples. A classe de 1.200 V está crescendo mais rapidamente, com um CAGR de 11,26%, à medida que os pacotes de baterias de 800 V em veículos elétricos premium exigem maior tensão de link CC para reduzir a massa de cobre. A atualização do Porsche Taycan 2025 depende de IPMs SiC de 1.200 V para reduzir o volume do inversor de 11 L para 7,2 L, aumentando a densidade de potência para 48 kW/L. As revisões da IEC 62477-1 em 2024 aumentaram os custos de distância de escoamento acima de 1.000 V, mas os OEMs consideram a troca vantajosa para desempenho de autonomia e carregamento rápido. Em termos regionais, as instalações solares norte-americanas e de fotovoltaico residencial europeu orientam os volumes de módulos de 600 V, enquanto os fabricantes de veículos elétricos chineses migram para os padrões de 1.200 V.

Os padrões de rede e as certificações de segurança acentuam a divisão. O Código Elétrico Nacional limita os arrays fotovoltaicos residenciais dos EUA a 600 V, alinhando-se com IPMs de menor tensão, enquanto os instaladores europeus usam cada vez mais strings de 1.000 V que atraem a adoção de módulos de 1.200 V. Os projetos de tração ferroviária japonesa e de metrô indiano preservam um nicho para dispositivos de 1.700 V e 3.300 V, embora estes permaneçam limitados em volume. Em termos líquidos, o aumento da produção automotiva garante que o segmento de 1.200 V capture uma fração crescente do tamanho do mercado de módulo de potência inteligente até 2031.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Dispositivo de Potência:

MOSFETs SiC Conquistam Aplicações PremiumOs IPMs baseados em IGBT forneceram 64,81% da participação do mercado de módulo de potência inteligente em 2025, ancorados no controle de movimento industrial, drives de HVAC e eletrodomésticos de consumo onde o custo permanece fundamental. A classe desfruta de uma cadeia de suprimentos global madura e uma vantagem de preço de aproximadamente USD 0,08 por ampere sobre o SiC. No entanto, os módulos MOSFET SiC registrarão um CAGR de 11,95%, aproveitando suas menores perdas de comutação e condução em inversores de tração de veículos elétricos, carregadores embarcados e conversores de armazenamento de energia. A participação na receita automotiva da Wolfspeed atingiu 68% para IPMs SiC em 2025, à medida que os rendimentos de wafer de 200 mm melhoraram.

Abaixo de 200 V, os IPMs MOSFET de silício dominam as fontes de alimentação de servidores e retificadores de telecomunicações, valorizados pelo comportamento de recuperação reversa rápida. Os módulos FET GaN, ainda de nicho, dobraram as remessas em 2025 em adaptadores de laptop e veículos híbridos leves de 48 V. A margem térmica diferencia as plataformas: o SiC sustenta temperaturas de junção de 200 °C com fixações de prata sinterizada, permitindo 20% mais corrente no mesmo espaço, crítico para inversores de veículos elétricos sob o capô. A trajetória tecnológica sugere que o carboneto de silício conquistará o segmento premium e o nível médio automotivo, enquanto o IGBT permanece entrincheirado nos drives industriais sensíveis a custo.

Por Material de Substrato:

Cerâmica de Nitreto de Silício Ganha TraçãoA cerâmica de cobre diretamente ligado (DBC) comandou 38,19% da receita de 2025, dividida entre Al₂O₃ e AlN. O Al₂O₃ atende drives sensíveis a custo a USD 4,50 por polegada quadrada, enquanto a condutividade térmica de 170 W/m-K do AlN justifica seu preço de USD 12,00 em módulos automotivos e ferroviários. A cerâmica de nitreto de silício (Si₃N₄) está avançando a um CAGR de 11,46% porque sua tenacidade à fratura é o dobro da do AlN, reduzindo o risco de trinca do substrato durante a ciclagem térmica. Um estudo da Sociedade Europeia de Cerâmica de 2025 provou que o Si₃N₄ sobrevive a 1.000 ciclos de -40 °C a 150 °C sem rachaduras.

Os substratos de metal isolado atendem módulos abaixo de 100 A onde o peso importa, e o cobre brasado com metal ativo tem como alvo dispositivos ferroviários de 1.700 V que exigem condutividade de 200 W/m-K. O substrato Si₃N₄ da Kyocera de 2025 oferece 90 W/m-K com 40% menos custo do que o AlN, posicionando-o para adoção automotiva em volume. A menor capacitância parasita em substratos cerâmicos reduz o ruído de modo comum em 8 dB, facilitando a conformidade com a CISPR 25. A segurança do fornecimento está emergindo como um problema porque empresas japonesas e alemãs dominam as cerâmicas avançadas, levando os fabricantes de módulos a assinar contratos de compra de longo prazo.

Por Configuração de Circuito:

Projetos de Sete Pacotes Habilitam Inversores de Três NíveisOs módulos de seis pacotes permaneceram o principal componente com 55,14% da receita de 2025, suportando motores trifásicos em eletrodomésticos, HVAC e automação industrial. Os IPMs de sete pacotes estão acelerando a um CAGR de 11,78% à medida que os OEMs de veículos elétricos e elevadores adotam inversores de três níveis que reduzem pela metade os passos de tensão de saída e reduzem as correntes de rolamento do motor em 60%. A ABB documentou uma eficiência ponderada de 98,2% para seu drive ACS880 construído em torno de um sete pacotes da Semikron, versus 96,8% para uma unidade equivalente de dois níveis.

Os módulos de meia ponte alimentam otimizadores fotovoltaicos e conversores auxiliares, enquanto o grupo "outros" cobre pontes H e topologias personalizadas para aeroespacial. O sete pacotes de sétima geração de 1.200 V e 150 A da Mitsubishi Electric, lançado em 2025, incorpora uma interface CAN-FD, oferecendo atualizações plug-and-play a partir de seis pacotes sem redesenho de PCB. Os benefícios de segurança funcional apoiam ainda mais o crescimento do sete pacotes porque a integração da lógica de gate no mesmo substrato reduz os riscos de disparo acidental induzidos pelo layout.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Classificação de Corrente:

Módulos Acima de 100 A Crescem com Veículos Elétricos de Alta PotênciaOs módulos de até 50 A dominaram o volume de unidades em 2025, alimentando eletrodomésticos, micro inversores e drives industriais leves. No entanto, os módulos acima de 100 A mostrarão um CAGR de 12,04% até 2031, à medida que os inversores de tração de veículos elétricos demandam correntes de 400 A a 800 A. A Tesla qualifica IPMs SiC duplos de 450 A para inversores do Model 3 e Model Y, mitigando choques de fornecimento por meio de dupla fonte. Os metrôs de Delhi, Riad e Jacarta especificaram módulos de 1.700 V e 600 A para substituir pilhas de 3.300 V conectadas em série, simplificando a sincronização de gate.

Termicamente, os módulos acima de 100 A dependem de resfriamento líquido; simulações da ON Semiconductor demonstram que um IPM SiC de 150 A dissipa 320 W a 50 kHz, exigindo um dissipador de calor de 0,15 °C/W. As diferenças regionais persistem: a América do Norte frequentemente paraleliza módulos menores para facilitar a substituição em campo, enquanto a Europa e a Ásia preferem IPMs de alta corrente únicos para ganhos de densidade. À medida que os volumes de veículos elétricos e ferroviários aumentam, a classe de alta corrente conquistará uma fatia crescente do tamanho do mercado de módulo de potência inteligente.

Por Setor de Uso Final:

Veículos se Aproximam da Primeira PosiçãoA automação industrial deteve 33,05% da receita de 2025, refletindo 30 anos de implantação de IGBT em drives de frequência variável e ferramentas CNC. Os veículos elétricos e híbridos estão avançando a um CAGR de 12,22% e ultrapassarão o setor industrial até 2029, à medida que a produção global de veículos elétricos a bateria caminha para 25 milhões de unidades. O próximo caminhão elétrico de próxima geração da Ford adotará um IPM SiC de 1.200 V e 500 A, permitindo carregamento rápido de 10 minutos de 10% a 80% do estado de carga.

Os eletrônicos de consumo e a linha branca permanecem estáveis, com condicionadores de ar com inversor e compressores de refrigerador liderando a penetração de IPM. Os sistemas de armazenamento de energia renovável e baterias em escala de rede especificam cada vez mais inversores bidirecionais baseados em IPMs de 1.200 V para atingir 98% de eficiência de ida e volta em instalações na Califórnia e no Texas. A tração ferroviária, embora menor em volume, comanda preços premium porque os módulos devem suportar 40 anos de serviço e atender aos limites de vibração da EN 50155. Os drives de HVAC ganham participação à medida que a Diretiva Ecodesign da UE impõe mínimos de eficiência sazonal, enquanto imagens médicas e propulsão marítima permanecem no nicho de "outros" para projetos personalizados de baixo volume.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas:

O Impulso do Retrofit se ConsolidaAs compras OEM representaram 78,82% das remessas de 2025, mas a demanda de pós-venda e retrofit se expandirá a um CAGR de 11,09%. A Danfoss relata que seus kits de atualização VLT reduzem o trabalho de instalação de seis horas para 75 minutos, uma proposta atraente para plantas europeias que buscam eficiência IE4. A base instalada de inversores residenciais de 2015 a 2020 está envelhecendo, e os instaladores optam por substituições de IPM plug-in para evitar a recertificação.

As aplicações de pós-venda automotivo permanecem limitadas porque os OEMs controlam os componentes do trem de força, mas o potencial de retrofit industrial é grande: 42% das fábricas alemãs construídas antes de 2015 planejam atualizações de drives até 2027. Os canais de distribuição diferem: as vendas OEM são diretas, enquanto os módulos de retrofit se movem por distribuidores regionais e plataformas online que agrupam serviços de comissionamento. A pressão regulatória e a volatilidade dos preços de eletricidade sustentam a adoção contínua de retrofit.

Análise Geográfica

Mercado de Módulo de Potência Inteligente (IPM) na Ásia-Pacífico

A Ásia-Pacífico gerou 46,74% da receita de 2025, impulsionada pela produção de 9,5 milhões de unidades de veículos elétricos a bateria (BEV) da China e pelas adições de 18 GW de energia solar da Índia. Marcas chinesas como BYD e NIO dependem de IPMs de SiC para se qualificarem ao subsídio de eficiência do MIIT, enquanto a Mitsubishi Electric, a Fuji Electric e a ROHM do Japão mantêm liderança tecnológica em embalagens de alta tensão. As fábricas de semicondutores da Coreia do Sul modernizaram a automação de salas limpas em 2025, gerando demanda por servos de alta precisão, e as plantas de montagem de eletrodomésticos do Sudeste Asiático integraram milhões de módulos de 600 V.

Mercado de Módulo de Potência Inteligente (IPM) na América do Norte

A América do Norte mantém uma trajetória de crescimento estável com base nos créditos da Lei de Redução da Inflação e nos limites de potência em modo de espera do DOE. Os Estados Unidos instalaram 32 GW de energia solar em escala utilitária em 2025, sendo 60% no Texas e na Califórnia, utilizando inversores de string de 1500 V construídos em torno de IPMs de 1700 V. As vendas de BEVs no Canadá cresceram 48% em relação ao ano anterior, auxiliadas por mandatos provinciais, e a localização de trens de força de montadoras no México está abrindo novos nós na cadeia de suprimentos. A demanda por retrofit em HVAC e acionamentos industriais se intensifica à medida que os custos de eletricidade aumentam.

Mercado de Módulo de Potência Inteligente (IPM) na Europa

A Europa avança sob o Regulamento de Máquinas e a transição para plataformas de veículos elétricos de 800 V. A Alemanha lidera em volume, com atualizações de servo-acionamentos nos setores automotivo e de processamento de alimentos, enquanto as turbinas eólicas offshore do Reino Unido empregam IPMs de 1700 V em conversores de 15 MW. A França e a Itália concentram-se na modernização da tração ferroviária, substituindo sistemas de tiristores legados por IPMs de IGBT que reduzem os intervalos de manutenção. As tarifas favoráveis de alimentação da rede na Espanha estimulam adições de capacidade fotovoltaica que favorecem inversores de 1500 V.

Mercado de Módulo de Potência Inteligente (IPM) no Oriente Médio

O Oriente Médio registrará o CAGR mais rápido, de 12,45%, até 2031. A Arábia Saudita comissionou 8 GW de energia solar em 2025, incluindo a usina Sudair de 2 GW que utiliza inversores centrais baseados em módulos de 1700 V, e os Emirados Árabes Unidos planejam 1,2 GWh de armazenamento em seu principal parque solar, a ser suportado por IPMs de SiC de 1200 V. As exportações de eletrodomésticos da Turquia impulsionam a demanda por servo-acionamentos, e a rede de metrô de Riad fomentará um lucrativo mercado de reposição a partir de 2030.

Mercado de Módulo de Potência Inteligente (IPM) na América do Sul e África

A América do Sul e a África permanecem comparativamente pequenas, mas em crescimento. As plantas automotivas e os processadores de alimentos do Brasil adotam servo-acionamentos com IPM sob incentivos de modernização, os novos leilões de energia renovável da Argentina implantarão inversores de string de 1500 V a partir de 2027, e as minas da África do Sul estão realizando retrofit nos acionamentos de caminhões de transporte para reduzir o consumo de diesel. As instalações comerciais híbridas de energia solar e diesel da Nigéria criam um nicho de mercado para micro-inversores de 600 V.

Panorama regulatório

Normas e requisitos de eficiência energética estão se tornando mais rígidos em relação ao desempenho de comutação de alta tensão e à verificação de segurança, o que impacta diretamente o design e a qualificação de IPMs. A norma IEC 60747-15:2024 inclui explicitamente módulos de potência inteligentes (IPMs) no Anexo C, formalizando expectativas em relação a classificações, resistência térmica e testes de isolamento, enquanto as aplicações de movimento industrial na Europa também são moldadas pelo Regulamento de Máquinas da UE 2023/1230, que exige eficiência de motor nível IE4 a partir de 2026 e apoia a demanda por módulos de acionamento integrados e ricos em proteção.

Em 2026, os requisitos de conformidade também estão se estendendo à documentação de comércio e aos controles de importação. A JEITA publicou a JIS C 7012:2026 (maio de 2026), incluindo requisitos como limites de baixa indutância parasita e verificações de estabilidade de fonte Kelvin para a integridade das interconexões de módulos SiC. Nos Estados Unidos, ações do USTR em vigor a partir de dezembro de 2025 aumentaram o escrutínio tarifário para semicondutores provenientes da China, e a fiscalização de tarifas da Seção 232 pela CBP (em vigor a partir de 15 de janeiro de 2026) eleva o risco de custo de desembarque para determinadas importações de semicondutores, afetando as decisões de sourcing de fabricantes de módulos e OEMs.

Cenário Competitivo

A concorrência no mercado de módulo de potência inteligente é moderada. Mitsubishi Electric, Infineon, Fuji Electric, ON Semiconductor e Semikron Danfoss detiveram 55% da receita de 2025, mas mais de 20 fornecedores regionais dividem o restante. A liderança tecnológica depende de dispositivos de banda larga: Wolfspeed e ROHM comandam preços premium para IPMs SiC, enquanto a Navitas impulsiona o GaN para nichos de 48 V e USB-PD. A escala de fabricação é igualmente vital; a mudança da Infineon para wafers de 300 mm reduz os custos por die, e a Semikron Danfoss abriu uma nova linha indiana voltada para veículos elétricos de duas rodas.

Os movimentos estratégicos de 2025 ressaltam a integração vertical. A ON Semiconductor assinou acordos de longo prazo de wafer SiC para garantir o fornecimento, e a Fuji Electric fez parceria com a CRRC Times Electric para tração de metrô, transferindo conhecimento de simulação térmica. As fundições chinesas emergentes oferecem visibilidade de preços em módulos abaixo de 50 A, pressionando os titulares. A inteligência embarcada diferencia os projetos: a STMicroelectronics patenteou o controle de aprendizado de máquina no chip que reduz as perdas de comutação em 12% sem microcontroladores externos.

Os custos de qualificação ainda dissuadem novos entrantes. Os testes AEC-Q101 podem superar USD 0,5 milhão por família de módulos, mas os laboratórios de teste chineses e taiwaneses agora oferecem serviços a um terço dos preços europeus, erodindo a vantagem dos titulares. Oportunidades de espaço em branco persistem em pegadas de retrofit padronizadas e em aplicações ferroviárias acima de 1.700 V onde os desafios de gestão térmica permanecem não resolvidos. No geral, espera-se uma rivalidade intensificada à medida que os volumes automotivos atraem recursos de engenharia dedicados, potencialmente deixando lacunas nos segmentos industrial e de consumo para especialistas de nicho.

Líderes do Setor de Módulo de Potência Inteligente (IPM)

Mitsubishi Electric Corporation

Infineon Technologies AG

Fuji Electric Co., Ltd.

ON Semiconductor Corporation

Semikron Danfoss GmbH & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Módulo de Potência Inteligente (IPM)

- Mitsubishi Electric Corporation

- Infineon Technologies AG

- Fuji Electric Co., Ltd.

- ON Semiconductor Corporation

- Semikron Danfoss GmbH & Co. KG

- ROHM Co., Ltd.

- Vincotech GmbH

- STMicroelectronics N.V.

- Powerex Inc.

- Toshiba Electronic Devices & Storage Corp.

- Wolfspeed, Inc.

- Microchip Technology Inc. (Microsemi)

- Renesas Electronics Corporation

- Littelfuse, Inc. (IXYS)

- Dynex Semiconductor Ltd.

- CRRC Times Electric Co., Ltd.

- StarPower Semiconductor Ltd.

- Hitachi Energy Ltd.

- Navitas Semiconductor Corp.

- Alpha & Omega Semiconductor Ltd.

- Sanken Electric Co., Ltd.

- BYD Semiconductor Co., Ltd.

- Nanjing SilverMicro Electronics Co., Ltd.

- Vishay Intertechnology Inc.

- Danfoss Silicon Power GmbH

Oportunidades de mercado e perspectivas futuras

A localização da fabricação e a expansão de escala estão criando espaço de curto prazo no fornecimento qualificado de IPMs para automotivo, acionamentos industriais e conversão de energia, particularmente à medida que as arquiteturas avançam para 800 V e além e o conteúdo de banda larga (wide-bandgap) se expande. Em abril de 2026, a Alpha and Omega Semiconductor iniciou a produção comercial de módulos IPM5 na nova instalação OSAT da Kaynes Semicon em Sanand, Gujarat, ampliando o conjunto de opções de back-end disponíveis para fornecedores de módulos e cadeias de suprimentos de OEMs que buscam redundância além dos centros de embalagem já estabelecidos no Leste Asiático. No front-end, a Infineon inaugurou sua Smart Power Fab em Dresden em julho de 2026 (investimento de 5 bilhões de euros) para aumentar a capacidade de produção de semicondutores de potência inteligentes, sinalizando o financiamento dos fornecedores para caminhos de produção de maior volume alinhados à demanda automotiva e industrial.

As oportunidades também estão ligadas à redução de custos e à padronização, não apenas ao desempenho do dispositivo. Os esforços do setor para escalar a fabricação de SiC de 200 mm, incluindo empresas como Wolfspeed, Infineon e Bosch, visam custo por die menor e maior throughput, enquanto o trabalho de padronização de embalagens (como os conceitos do tipo LV100 para circuitos de três níveis em aplicações industriais e renováveis) apoia footprints mais intercambiáveis e um design-in mais rápido em servo drives, conversores de PV/ESS e mercados de retrofit. Paralelamente, a Fuji Electric comunicou um roteiro que visa módulos SiC para BEVs no ano fiscal de 2026, junto com módulos IGBT de nova geração para uso industrial, reforçando a divisão entre módulos SiC premium para tração de alta tensão e IPMs IGBT otimizados em custo para automação industrial e sistemas de edifícios.

Desenvolvimento Recente do Setor no Mercado de Módulo de Potência Inteligente (IPM)

- Junho de 2026: a Mitsubishi Electric e a Semikron Danfoss anunciaram o desenvolvimento conjunto de um novo pacote padrão do tipo LV100 para módulos de semicondutores de potência com circuitos de três níveis integrados, destinado a acionamentos industriais e conversores de energia renovável. O anúncio amplia a padronização de embalagens em topologias de maior desempenho, apoiando a qualificação mais rápida dos clientes e uma reutilização mais ampla de interfaces mecânicas e elétricas entre plataformas.

- Outubro de 2025: a Infineon apresentou o módulo de potência TDM22545T, combinando estágios de potência OptiMOS com indutores TLVR proprietários para fornecimento de energia em data centers de IA. O lançamento indica como as cargas de conversão de energia de maior densidade estão impulsionando a integração no estilo de módulos, o que aumenta a demanda por módulos de potência inteligentes compactos e termicamente otimizados em estágios de energia de infraestrutura.

- Julho de 2024: a onsemi assinou um acordo multianual com o Grupo Volkswagen para fornecer módulos integrados de power box com tecnologia MOSFET EliteSiC para inversores de tração de próxima geração. O acordo reforça o sourcing automotivo de ciclo longo em torno da eficiência viabilizada por SiC e fornece visibilidade de volume que pode influenciar as alocações upstream de wafers, substratos e embalagens em todo o ecossistema de módulos.

Mercado de Módulo de Potência Inteligente (IPM) Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange a receita de módulos de potência inteligentes vendidos como estágios de potência discretos e prontos para montagem que integram chaves de potência com acionamento de gate e proteção, e que são usados para controlar motores, compressores, inversores e fontes de alimentação em diversos usos finais.

Exclusões de escopo: excluímos die nu, semicondutores de potência discretos vendidos fora de um módulo e integração em nível de chip que é contabilizada apenas dentro do preço de equipamentos finais acabados.

Visão geral da segmentação

- Por Tensão Operacional

- Módulos de 600 V

- Módulos de 650 a 900 V

- Módulos de 1.200 V

- Módulos de 1.700 V e Acima

- Por Dispositivo de Potência

- IPMs Baseados em IGBT

- IPMs Baseados em MOSFET de Si

- IPMs Baseados em MOSFET de SiC

- IPMs Baseados em FET GaN

- Por Material de Substrato

- Substrato de Metal Isolado (Al)

- Cerâmica DBC (AlN / Al₂O₃)

- Cobre AMB

- Cerâmica Si₃N₄

- Por Configuração de Circuito

- Meia Ponte

- Seis Pacotes

- Sete Pacotes e Outros

- Por Classificação de Corrente

- Até 50 A

- 51 a 100 A

- Acima de 100 A

- Por Setor de Uso Final

- Eletrônicos de Consumo e Eletrodomésticos

- Automação Industrial e Servo Drives

- Veículos Elétricos e Híbridos

- Energia Renovável e Sistemas de Armazenamento de Energia

- Tração Ferroviária e Infraestrutura

- HVAC e Sistemas Prediais

- Outros Setores de Uso Final

- Por Canal de Vendas

- OEM

- Pós-Venda / Retrofit

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de uma visão clara de como os IPMs são embarcados e precificados em diferentes aplicações, e então mapeando esses padrões para fatores de demanda como eletrificação e automação industrial. Recorremos a fontes públicas como as tabelas de comércio da USITC e da UN Comtrade, indicadores de energia e eletrificação da IEA, adições de renováveis da IEA PVPS e da IRENA, além de referências de normas e eficiência de grupos como IEC e IEEE, para ancorar o panorama de uso no mundo real.

Para converter esses sinais em um modelo de dimensionamento utilizável, também revisamos registros de empresas, catálogos de produtos, apresentações a investidores e imprensa especializada em eletrônicos confiável, para entender as famílias típicas de módulos, classes de tensão e mudanças de embalagem. Assinaturas pagas selecionadas de dados financeiros de empresas e notícias nos ajudaram a verificar cruzadamente divisões de receita e o momento de lançamentos de capacidade ou produtos, sem depender de uma única divulgação. As fontes documentais listadas aqui são ilustrativas, já que outras referências públicas também foram usadas para coleta, verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário focou em validar qual parcela da demanda de módulos de potência é atendida por IPMs em vez de soluções discretas, e como a precificação muda à medida que os clientes migram do silício para opções de banda larga (wide bandgap). Conversamos com uma combinação de fornecedores de módulos, participantes de distribuição e canais, e partes interessadas de engenharia e aquisições nos ecossistemas de eletrodomésticos, acionamentos industriais, veículos elétricos e inversores solares, e usamos esse insumo para ajustar as premissas por região e aplicação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 14% | Ásia-Pacífico: 46% |

| Nível médio: 47% | Líderes funcionais/de unidade: 30% | EMEA: 35% |

| Participantes menores: 18% | Gerentes: 56% | Américas: 19% |

Dimensionamento de mercado e previsão

O dimensionamento foi construído usando uma reconstrução top-down do pool de demanda, na qual as taxas de fabricação de uso final e a atividade da base instalada foram traduzidas em necessidades de estágios de potência para inversores e acionamentos de motor, e então filtradas por meio de participações realistas de adoção de IPMs. Para verificações cruzadas, também realizamos aproximações bottom-up seletivas usando famílias de módulos amostradas, preços médios de venda típicos por classe de tensão e lógica de embarque inferida a partir de verificações de canal, e usamos esses resultados para ajustar os totais.

As principais entradas do modelo incluíram tendências de produção de inversores de tração para veículos elétricos, atividade de retrofit de acionamentos de motor industrial, momentum de embarques de inversores solares, demanda de motores de compressores de eletrodomésticos e HVAC, e a mudança nas classes de tensão ligada a metas de comutação mais rápida e maior eficiência. As premissas de penetração de banda larga (wide bandgap) foram tratadas com cuidado, pois podem alterar o caminho efetivo do ASP, portanto, o feedback de especialistas foi usado para manter a curva de preços e as mudanças de mix consistentes com o que os compradores estão realmente qualificando. Para a previsão, foi utilizada análise de cenários em torno das rampas de veículos elétricos e renováveis, seguida por uma verificação de série temporal do tipo ARIMA no nível do mercado total, para manter a trajetória alinhada com o padrão histórico de crescimento e os indicadores de entrada. Onde a visibilidade bottom-up era escassa em geografias menores, as lacunas foram tratadas usando proporções de proxy regional baseadas na intensidade de fabricação de eletrônicos e validadas com faixas de adoção baseadas em entrevistas.

Validação de dados e ciclo de atualização

Os resultados foram triangulados com múltiplos sinais independentes, incluindo tendências de embarque nos mercados finais, indicadores regionais de fabricação de eletrônicos e mudanças observadas de preço e mix discutidas em entrevistas. Quaisquer mudanças acentuadas de um ano para o outro foram reverificadas quanto à consistência de unidades, ao momento de conversão de moeda e a efeitos de mix, e então revisadas por meio de um processo de aprovação de analistas em múltiplas etapas antes da finalização.

O modelo é atualizado em ciclo anual, e verificações intermediárias são acionadas quando ocorrem eventos materiais, como grandes movimentos de capacidade, mudanças de política que afetam a eletrificação ou uma mudança abrupta nos embarques de veículos elétricos ou inversores. Antes da entrega, uma revisão final é concluída para que os números reflitam os dados públicos mais recentes disponíveis e o feedback primário mais novo.

Comparação do tamanho do mercado de módulos de potência inteligentes (IPM) da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado de IPM publicados frequentemente variam porque as regras de contagem não são as mesmas, especialmente em relação ao que se qualifica como um módulo inteligente versus um módulo de potência padrão, e como a transição para banda larga (wide bandgap) é precificada na curva. As diferenças também surgem quando um estudo se ancora na demanda de embarque de uso final, enquanto outro se apoia mais em divulgações de receita do lado do fornecedor, que podem incluir categorias de módulos adjacentes.

A principal lacuna vem do transbordamento de escopo de produto, em que a Mordor Intelligence contabiliza apenas IPMs fabricados em fábrica com funções integradas de acionamento e proteção, e mantém a receita de dispositivos de potência discretos e módulos não inteligentes fora do cálculo, mesmo que estejam na mesma lista de materiais do inversor.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,98 bilhões de USD (2026) | |

| Editora do Setor A | 3,43 bilhões de USD (2025) | Utiliza um ano-base anterior e aplica uma trajetória de crescimento mais rápida que pode ser influenciada por premissas agressivas de mix de banda larga (wide bandgap) e aumento de ASP, o que pode inflacionar o valor de curto prazo em comparação com o ritmo de adoção vinculado à demanda. |

| Editora Global B | 2,77 bilhões de USD (2024) | Ancora o dimensionamento em um ano de início diferente e uma janela de previsão mais longa, e o mapeamento de receita por tensão e vertical pode subestimar o valor de curto prazo se as rampas de veículos elétricos e inversores forem tratadas de forma conservadora. |

A dispersão na tabela é explicada principalmente por quando o dimensionamento começa e por quão rigorosamente o escopo se restringe a IPMs verdadeiros, em vez de módulos de potência adjacentes. Ao manter as entradas rastreáveis a indicadores de fabricação de uso final e depois testar preço e mix com entrevistas, o número final permanece prático de replicar e mais fácil de reconciliar de ano para ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de módulo de potência inteligente e o crescimento esperado?

O tamanho do mercado de módulo de potência inteligente atingiu USD 2,98 bilhões em 2026 e tem previsão de alcançar USD 4,96 bilhões até 2031, crescendo a um CAGR de 10,71%.

Qual classe de tensão está se expandindo mais rapidamente dentro dos módulos de potência inteligentes?

A classe de 1.200 V está avançando a um CAGR de 11,26% à medida que as plataformas de baterias de veículos elétricos de 800 V se tornam mainstream.

Por que os IPMs de carboneto de silício estão ganhando participação sobre os IGBTs?

Os módulos de carboneto de silício reduzem as perdas de comutação e condução, permitindo maior eficiência em tração de veículos elétricos, carregadores embarcados e conversores de armazenamento de energia, apesar dos custos unitários mais elevados.

Como os canais de pós-venda e retrofit evoluirão?

A demanda de retrofit crescerá a um CAGR de 11,09% à medida que as fábricas europeias e os inversores de energia solar residencial envelhecidos substituem projetos discretos por IPMs plug-in para atender aos novos mandatos de eficiência.

Qual região registrará o crescimento mais rápido até 2031?

Espera-se que o Oriente Médio lidere o crescimento regional com um CAGR de 12,45%, graças a investimentos em energia solar e armazenamento de energia em larga escala.

Quem são os principais players neste espaço?

Mitsubishi Electric, Infineon, Fuji Electric, ON Semiconductor e Semikron Danfoss juntos detiveram cerca de 55% da receita global em 2025.

Página atualizada pela última vez em: