Tamanho e Participação do Mercado de Iluminação Inteligente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

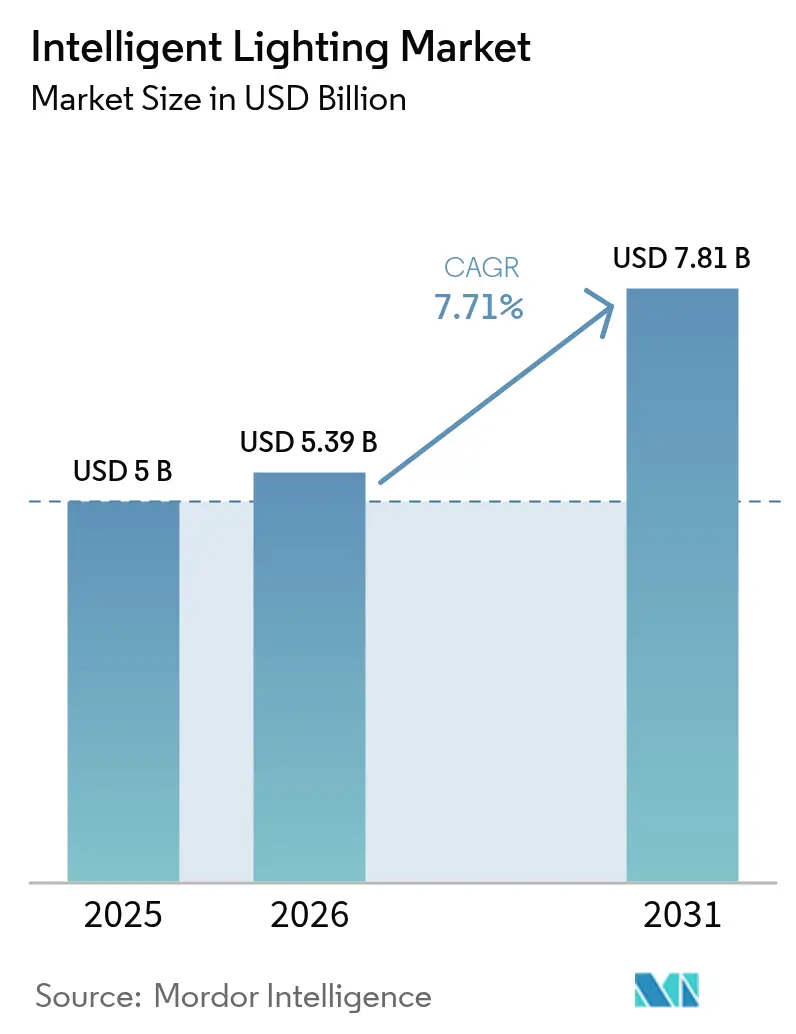

| Tamanho do Mercado (2026) | 5.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.71% CAGR |

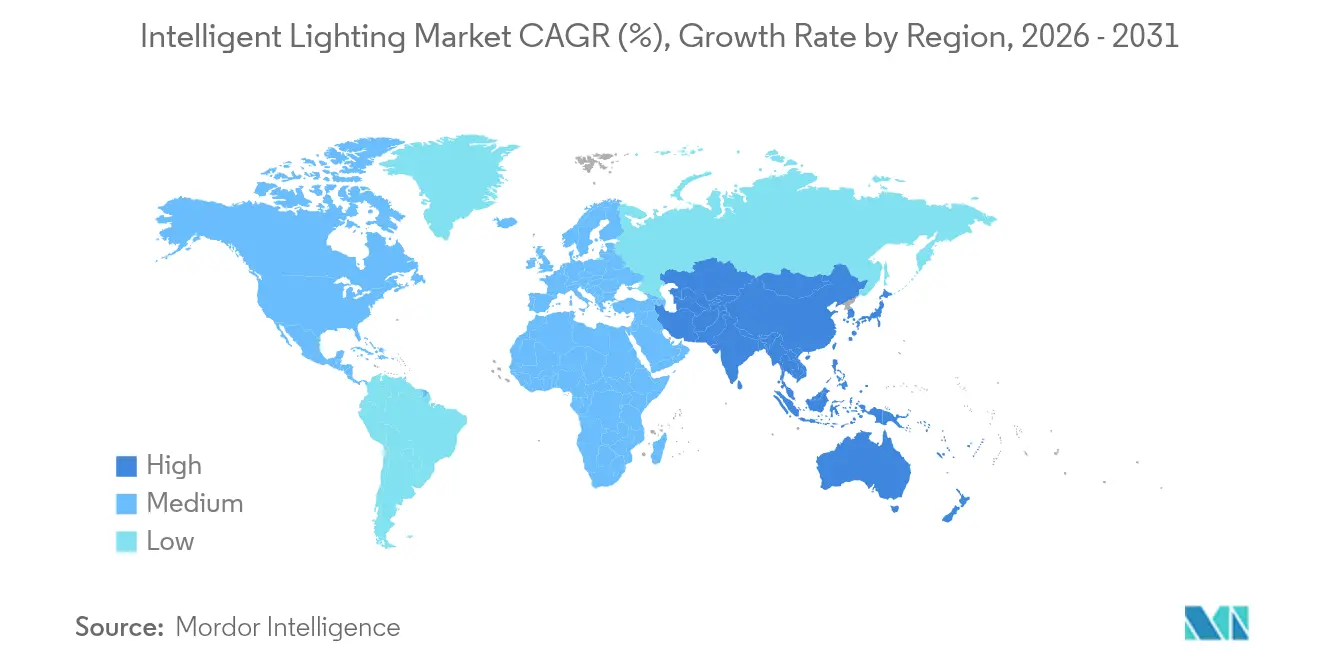

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

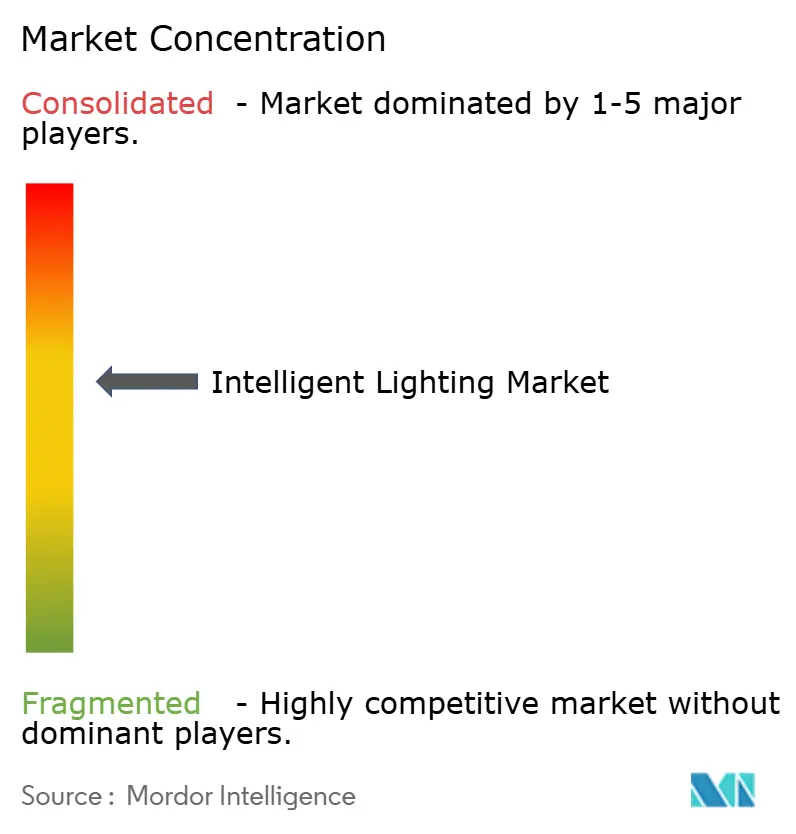

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação Inteligente pela Mordor Intelligence

Espera-se que o tamanho do mercado de iluminação inteligente cresça de USD 5 mil milhões em 2025 para USD 5,39 mil milhões em 2026 e prevê-se que atinja USD 7,81 mil milhões até 2031 a uma CAGR de 7,71% no período de 2026-2031. A procura de equipamentos acelera à medida que as lâmpadas contendo mercúrio saem do mercado, enquanto os sistemas LED programáveis ganham quota de mercado graças à poupança de energia e à flexibilidade de design. O impulso regulatório da Europa combina-se com a ressurgência de eventos ao vivo para estimular retrofits de curto prazo, ao passo que a rápida construção de locais na APAC sustenta o crescimento de unidades a longo prazo. As luminárias a laser ganham atenção em espetáculos ao ar livre que requerem um brilho extremamente elevado, mas o LED permanece o componente de trabalho nos teatros, estádios e estúdios de radiodifusão. A incerteza tarifária, a escassez de componentes e os limites de segurança relativos à luz azul moderam o impulso; não obstante, a convergência de protocolos e os controlos prontos para IoT mantêm o mercado de iluminação inteligente num caminho de inovação.

Principais Conclusões do Relatório

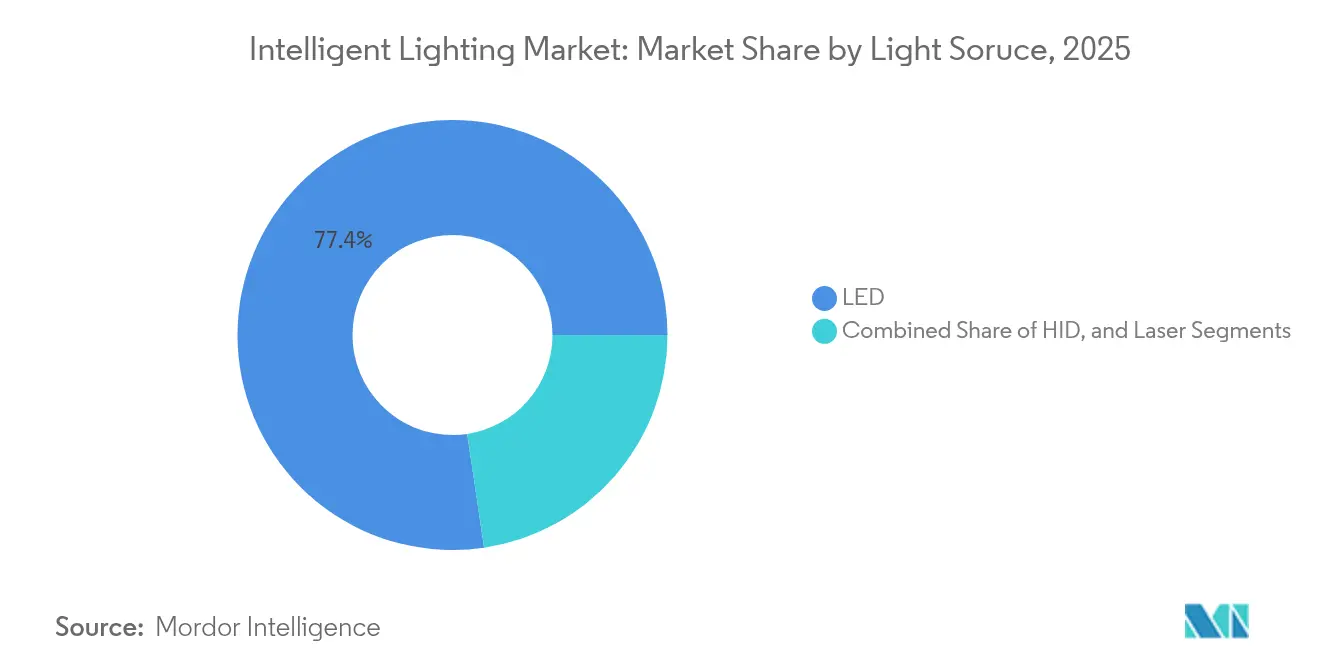

- Por fonte de luz, o LED comandou 77,35% da participação do mercado de iluminação inteligente em 2025; prevê-se que os sistemas a laser se expandam a uma CAGR de 16,9% entre 2026-2031.

- Por tipo de luminária, os tipos de perfil detiveram uma participação de receita de 45,05% em 2025 no mercado de iluminação inteligente, enquanto as luminárias beam e híbridas avançam a uma CAGR de 11,7% até 2031.

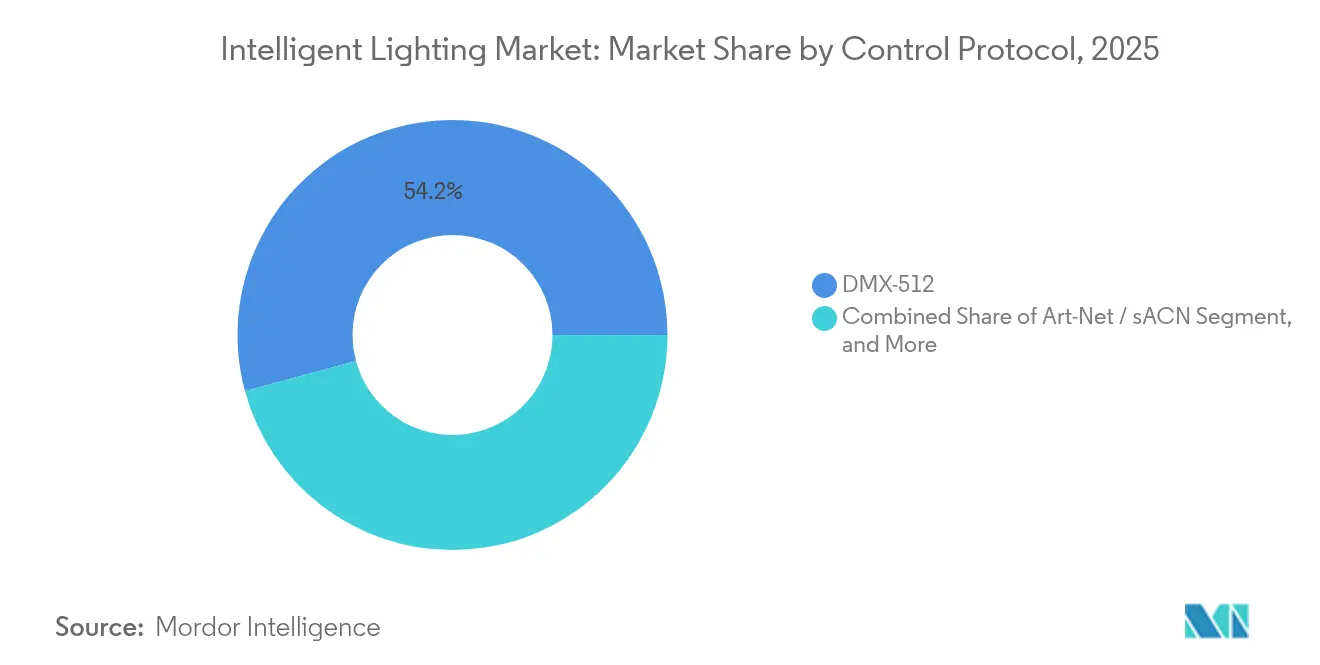

- Por protocolo de controle, o DMX-512 deteve uma participação de receita de 54,20% em 2025 no mercado de iluminação inteligente, enquanto o Art-Net / sACN avança a uma CAGR de 12,4% até 2031.

- Por aplicação, os locais internos detiveram uma participação de receita de 59,25% em 2025 no mercado de iluminação inteligente, enquanto os projetos ao ar livre avançam a uma CAGR de 12,2% até 2031.

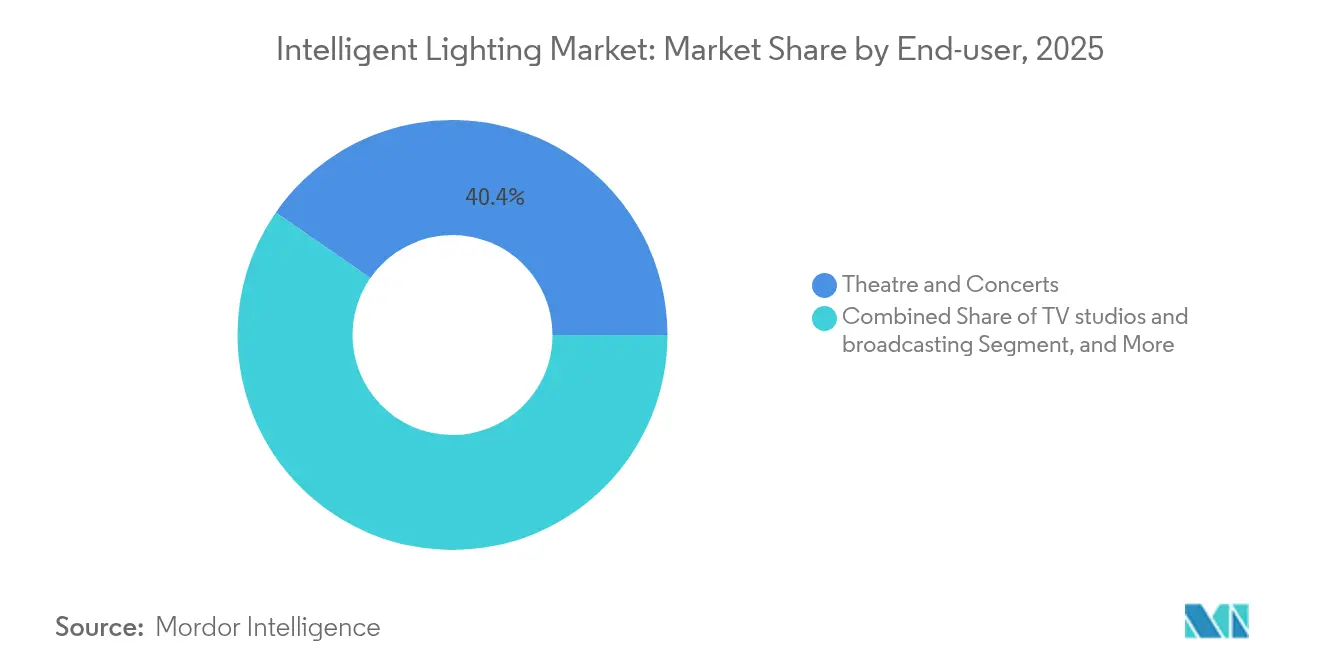

- Por utilizador final, os teatros e shows representaram 40,35% do tamanho do mercado de iluminação inteligente em 2025, ao passo que as arenas de esports estão a crescer a uma CAGR de 16,7% durante 2026-2031.

- Por geografia, a Europa liderou com uma participação de 32,70% no mercado de iluminação inteligente em 2025; prevê-se que a APAC registe a CAGR regional mais elevada de 9,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Iluminação Inteligente

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida proliferação de eventos ao vivo e festivais | + 2.10% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Quedas nos custos de LED e mandatos de eficiência energética | + 1.80% | Global, ancorado pelas regulamentações da UE e da América do Norte | Longo prazo (≥ 4 anos) |

| Integração de protocolos de controle DMX e baseados em IP | + 1.30% | Núcleo da APAC, com extensão para a América do Norte | Médio prazo (2-4 anos) |

| Eliminação gradual de lâmpadas de descarga pelo governo | + 1.90% | Europa como primário, América do Norte como secundário | Curto prazo (≤ 2 anos) |

| Luminárias complementares para espetáculos com drones de luz | + 0.70% | China, Emirados Árabes Unidos, Estados Unidos | Médio prazo (2-4 anos) |

| Construção de arenas de esports | + 1.40% | APAC na liderança, seguida pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Proliferação de Eventos ao Vivo e Festivais

As vendas globais de bilhetes recuperaram para os níveis pré-pandemia, e os operadores de locais encaram agora a iluminação programável como um mecanismo de receita que suporta preços premium. As empresas de aluguer expandem as frotas de LEDs de cabeça móvel porque os promotores especificam luminárias que podem alternar entre concertos de rock e galas corporativas sem necessidade de nova instalação de equipamentos. As grandes empresas de produção integram iluminação conectada em rede nos pacotes de espetáculo, permitindo que os diretores criativos ajustem os ambientes visuais em tempo real. O mercado de iluminação inteligente beneficia quando os festivais exigem equipamentos energeticamente eficientes que possam funcionar com microrredes temporárias. Os distribuidores consolidam-se para garantir a entrega no mesmo dia de peças de reposição, melhorando o tempo de atividade durante as épocas de tournée congestionadas.

Quedas nos Custos de LED e Mandatos de Eficiência Energética

Os preços médios dos componentes LED diminuíram cerca de 8% em 2025, à medida que os rendimentos de bolacha melhoraram e os dispositivos de nitreto de gálio fizeram a transição para substratos de 6 polegadas. A Administração de Informação de Energia dos EUA projeta que as melhorias na eficiência do LED continuarão à medida que os custos diminuem, com os padrões federais de eficiência a impulsionar os avanços na iluminação de serviço geral que se traduzem em aplicações profissionais.[1]Administração de Informação de Energia dos EUA. "Espera-se que a Eficiência das Lâmpadas LED Continue a Melhorar à Medida que os Custos Diminuem." 13 de junho de 2024. https://www.eia.gov/todayinenergy/detail.php?id=15471. Os gestores de locais justificam agora as atualizações ao associar as poupanças nas faturas de serviços públicos a períodos de retorno mais curtos, frequentemente inferiores a três anos. Os subsídios governamentais para retrofits energéticos reduzem ainda mais a diferença no custo total de propriedade em relação às instalações convencionais. A queda nos preços dos díodos desbloqueia linhas de produtos de nível médio, alargando o acesso dos compradores em todo o mercado de iluminação inteligente.

Integração de Protocolos de Controle DMX e Baseados em IP

Os protocolos DMX-512 tradicionais estão agora a convergir com sistemas baseados em IP, como o Art-Net e o sACN. Esta evolução não só abre caminho para instalações extensas, como também assegura a compatibilidade com os investimentos em equipamentos já existentes. Graças a este avanço nos protocolos, os designers de iluminação podem agora gerir milhares de luminárias utilizando infraestruturas de rede padrão. Esta mudança simplifica as instalações e reduz as exigências de manutenção. Além disso, sistemas de controle de última geração, reforçados por protocolos como o Protocolo de Sistema Aberto (OSP) da ams OSRAM, podem agora supervisionar até 1.000 dispositivos, impulsionando a inovação tanto nos setores de iluminação automóvel como arquitetónica.[2]ams OSRAM. "Exposição de Engenharia Automóvel 2024." 1 de janeiro de 2025. https://ams-osram.com/news/press-releases/automotive-engineering-exposition-2024. Os fabricantes adicionam servidores web incorporados para que o pessoal das instalações possa aceder a relatórios de energia através de painéis de gestão de edifícios. Estas capacidades aumentam os custos de mudança para os clientes, consolidando ainda mais os ecossistemas de controle inteligente.

Eliminação Gradual de Lâmpadas de Descarga pelo Governo

A União Europeia proibiu a maioria das lâmpadas contendo mercúrio a partir de 31 de dezembro de 2025, obrigando os locais a substituir as luminárias de trabalho fluorescentes e os seguidores de halo-iodetos metálicos.[3]Comissão Europeia. "O Regulamento de Mercúrio Revisto entra em vigor." 30 de julho de 2024. https://environment.ec.europa.eu/news/revised-mercury-regulation-enters-force-2024-07-30_en. Os fornecedores suspenderam a produção de tubos meses antes do prazo, restringindo a oferta e acelerando as conversões para LED. Diretivas semelhantes no Canadá e em vários estados dos EUA alargam o conjunto de luminárias elegíveis para subsídios. Os principais fabricantes destacam a redução das taxas de eliminação de resíduos perigosos ao apresentar projetos de retrofit. O enquadramento político injeta, portanto, procura obrigatória no mercado de iluminação inteligente numa altura em que as despesas discricionárias poderiam de outra forma diminuir.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O elevado CAPEX inicial leva os utilizadores ao aluguer | −1.20% | Global, mais acentuado nas economias emergentes | Curto prazo (≤ 2 anos) |

| Volatilidade na cadeia de fornecimento de semicondutores/ótica | −0.90% | Global, aguda nos centros de fabricação da APAC | Médio prazo (2-4 anos) |

| A regulamentação de perigo de luz azul limita a saída de lúmens | −0.40% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Lacuna de competências de programação nas economias emergentes | −0.80% | APAC, América do Sul, MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Elevado CAPEX Inicial Leva os Utilizadores a Modelos de Aluguer

Um teatro com 2.000 lugares enfrenta frequentemente uma fatura de USD 1,2 milhões para substituir a sua instalação envelhecida por luminárias LED de cabeça móvel conectadas em rede e consolas. Os operadores de menor dimensão não têm capacidade de balanço, pelo que optam por pacotes de aluguer que distribuem as despesas ao longo de um calendário de eventos. As empresas de aluguer beneficiam de uma maior utilização, mas têm de renovar o inventário a cada três anos para se manterem atualizadas, o que aumenta as suas próprias necessidades de capital. Os fabricantes de luminárias (OEM) respondem lançando programas de pagamento por utilização combinados com manutenção preditiva, mas a adoção permanece lenta fora da América do Norte e da Europa. A mudança suprime temporariamente os envios de unidades, mesmo que sustente a utilização das bases instaladas.

A Volatilidade da Cadeia de Fornecimento de Semicondutores/Ótica Condiciona a Produção

A escassez de bolachas de carboneto de silício alarga os prazos de entrega para motores a laser de alta potência além das 40 semanas, dificultando as entregas em projetos de estádio reservados para os principais torneios globais. Os preços dos blanks de vidro ótico subiram 12% em termos homólogos após paragens de fornos nas principais fábricas japonesas. Os fabricantes recorrem a dupla fonte de drivers LED no Vietname e na Índia, mas as novas fábricas continuam a depender de ferramentas críticas importadas dos mesmos fornecedores sob pressão. Os elevados buffers de inventário imobilizam o capital circulante e forçam revisões de preços de tabela, abrandando o encerramento de contratos em segmentos sensíveis ao preço, como os retrofits de iluminação municipal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Luz: O LED Continua a Dominar Enquanto o Laser Ganha Impulso

A tecnologia LED comanda uma participação de mercado de 77,35% em 2025, refletindo a sua posição estabelecida nas aplicações de iluminação inteligente através de superior eficiência energética, capacidades de controle programável e custos decrescentes. No entanto, os sistemas a laser emergem como o segmento de crescimento mais rápido com uma CAGR de 16,9% até 2031, impulsionados por aplicações que requerem níveis extremos de brilho e controle preciso do feixe em grandes locais e instalações ao ar livre. Os sistemas HID mantêm relevância em aplicações específicas de alta produção onde os requisitos de reprodução cromática e intensidade excedem as capacidades atuais do LED, embora a sua participação de mercado continue a diminuir à medida que a tecnologia LED avança. O segmento laser beneficia de inovações no design de laser de estado sólido e de sistemas de segurança melhorados que permitem a implantação em espaços ocupados.

Os desenvolvimentos em patentes demonstram a sofisticação tecnológica que impulsiona a adoção do laser, com o SPL S8L91A_3 A01 da ams OSRAM, um laser pulsado SMT de 8 canais a 915 nm de alto desempenho em pacote QFN, que fornece 1.000 watts de potência ótica de pico para aplicações LiDAR, demonstrando o controle de precisão possível com a tecnologia laser. A convergência da tecnologia laser com sistemas de controle inteligente cria oportunidades para aplicações que requerem simultaneamente alto brilho e controle espacial preciso. Os avanços na fabricação em eficiência de díodos laser e gestão térmica alargam o mercado endereçável para sistemas de iluminação inteligente baseados em laser. A trajetória de crescimento do segmento reflete a evolução do setor em direção a soluções específicas para cada aplicação que otimizam as características de desempenho para ambientes exigentes.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis aquando da compra do relatório

Por Tipo de Luminária: Os Refletores de Perfil Lideram a Procura de Versatilidade

Os refletores de perfil mantêm a maior participação de mercado entre os tipos de luminária em 2025, valorizados pela sua versatilidade na criação de formas de feixe e padrões precisos essenciais para aplicações teatrais e arquitetónicas. Os refletores spot servem aplicações especializadas que requerem iluminação intensa e focada, enquanto as luminárias wash proporcionam uma cobertura ampla e uniforme para necessidades gerais de iluminação de área. As luminárias beam e híbridas representam a categoria de luminária de crescimento mais rápido, combinando múltiplas funções de iluminação em unidades únicas que reduzem a complexidade de instalação e os custos de equipamento para os operadores de locais. A abordagem híbrida reflete as preferências dos utilizadores por sistemas flexíveis que se adaptam a diversas exigências de iluminação sem alterações extensas de equipamentos.

As inovações tecnológicas no design de luminárias enfatizam a modularidade e a programabilidade, com os fabricantes a desenvolver sistemas que combinam múltiplas fontes de luz e mecanismos de controle em fatores de forma compactos. O EVIYOS 2.0 da ams OSRAM exemplifica esta tendência, oferecendo 25.600 LEDs individualmente controláveis em aplicações automóvel. Os sistemas óticos avançados permitem um controle preciso do feixe e mistura de cores que anteriormente exigiam múltiplas luminárias, melhorando a eficiência de instalação e reduzindo os requisitos de manutenção. A evolução do tipo de luminária reflete o movimento do setor em direção a soluções integradas que maximizam a funcionalidade enquanto minimizam a pegada física e o consumo de energia.

Por Protocolo de Controle: O Legado DMX Encontra a Inovação IP

O protocolo DMX-512 mantém a dominância em 2025 devido ao seu ecossistema estabelecido e ampla compatibilidade com as instalações de equipamentos existentes, embora os protocolos baseados em IP como o Art-Net e o sACN capturem uma participação de mercado crescente através de vantagens de escalabilidade. Os sistemas proprietários baseados em Ethernet servem aplicações especializadas que requerem funcionalidade personalizada ou funcionalidades de segurança aprimoradas, particularmente em instalações permanentes onde a otimização do protocolo justifica os custos de desenvolvimento. O panorama dos protocolos reflete a transição do setor de sistemas de controle ponto a ponto para arquiteturas em rede que permitem a gestão remota e a integração com sistemas de automatização de edifícios.

A integração de protocolos de iluminação tradicionais com infraestruturas de rede modernas cria oportunidades para funcionalidades aprimoradas, mantendo a retrocompatibilidade com os investimentos em equipamentos existentes. Os desenvolvimentos em patentes em sistemas óticos demonstram a sofisticação da integração de controle de próxima geração, com inovações no design de micro-LED e eficiência de extração de luz permitindo um controle mais preciso sobre fontes de luz individuais. Os protocolos de controle avançados suportam funcionalidades como calibração automática de cores, alertas de manutenção preditiva e otimização de energia que reduzem os custos operacionais para os operadores de locais. A evolução do protocolo permite que os sistemas de iluminação participem em ecossistemas IoT mais amplos, criando valor através de capacidades de recolha e análise de dados que informam as decisões operacionais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis aquando da compra do relatório

Por Aplicação: Os Locais Internos Dominam Enquanto o Exterior Acelera

Os locais internos comandam uma participação de mercado de 59,25% em 2025, refletindo a concentração de implantações de iluminação inteligente em ambientes controlados onde o controle preciso da iluminação cria vantagens competitivas para aplicações de entretenimento e comerciais. As aplicações ao ar livre, incluindo estádios e concertos, demonstram um crescimento de CAGR de 12,2% até 2031, impulsionadas por investimentos em infraestrutura em locais de entretenimento de grande escala e pelos requisitos únicos de sistemas resistentes às intempéries e de alto brilho. A divisão de aplicações reflete diferentes requisitos técnicos, com os sistemas interiores a priorizar a precisão cromática e a programabilidade, enquanto os sistemas exteriores enfatizam o brilho, a durabilidade e a resistência às intempéries.

O segmento ao ar livre beneficia de avanços tecnológicos na eficiência do LED e na gestão térmica que permitem uma operação fiável em condições ambientais exigentes. Inovações como a tecnologia de luz digital da ams OSRAM que utiliza matrizes de microLED permitem um controle preciso da saída de luz em aplicações de alto brilho, com a produção em volume a suportar agora faróis de feixe de condução adaptativo automóvel que se traduzem em aplicações de entretenimento ao ar livre. As luminárias resistentes às intempéries incorporam sistemas avançados de vedação e gestão térmica que mantêm o desempenho em gamas de temperatura e humidade. A evolução das aplicações reflete a expansão do setor para além do entretenimento interno tradicional em direção a instalações ao ar livre de grande escala que requerem soluções de engenharia especializadas.

Por Utilizador Final: Os Locais Tradicionais Ancoram o Mercado Enquanto os Esports Impulsionam o Crescimento

Os teatros e shows comandam uma participação de mercado de 40,35% em 2025, refletindo a procura estabelecida dos locais de entretenimento tradicionais que priorizam a qualidade da iluminação e a programabilidade para a expressão artística e o envolvimento do público. Os estúdios de TV e as instalações de radiodifusão representam um segmento estável que requer reprodução cromática precisa e iluminação consistente para a produção profissional de conteúdos, enquanto os espaços comerciais e arquitetónicos adotam cada vez mais a iluminação inteligente para a gestão de energia e valorização estética.

As arenas de esports emergem como o segmento de utilizador final de crescimento mais rápido com uma CAGR de 16,7% até 2031, impulsionadas pela popularidade explosiva dos jogos competitivos e pelos requisitos únicos de iluminação imersiva que se sincroniza com a jogabilidade e as experiências do público. Outros utilizadores finais, incluindo eventos corporativos e instalações temporárias, contribuem para a diversidade do mercado através da procura de aluguer e de aplicações especializadas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis aquando da compra do relatório

Análise Geográfica

A Europa mantém a liderança do mercado com uma participação de 32,70% em 2025, impulsionada por regulamentações rigorosas de eficiência energética e pela eliminação gradual de lâmpadas contendo mercúrio que criam uma procura substancial de substituição por sistemas LED inteligentes. A madura infraestrutura de entretenimento da região e o quadro regulatório de apoio a tecnologias energeticamente eficientes proporcionam uma procura estável de soluções de iluminação avançadas. A Alemanha lidera a adoção europeia através das suas fortes indústrias automóvel e de entretenimento, enquanto o Reino Unido beneficia dos seus setores estabelecidos de teatro e radiodifusão que priorizam a qualidade e a flexibilidade da iluminação. Os requisitos de Ecodesign da UE para fontes de luz, que abrangem cerca de 11 mil milhões de lâmpadas em uso em toda a Europa a partir de 2020, criam oportunidades de substituição sustentadas à medida que o mercado transita para a tecnologia LED.

A Ásia-Pacífico emerge como a região de crescimento mais rápido com uma CAGR de 9,7% até 2031, refletindo o rápido desenvolvimento de infraestruturas e o aumento da construção de locais de entretenimento na China, no Japão e na Índia. A implementação pela China de 8 novas normas de iluminação a partir de janeiro de 2024, incluindo requisitos de desempenho para lâmpadas de leitura e normas de eficiência energética para lâmpadas fluorescentes, demonstra o apoio regulatório que impulsiona a expansão do mercado. Espera-se que as aplicações de iluminação no Japão incluam aplicações de cidades inteligentes que incorporam sistemas de iluminação inteligente e impulsionam a sua procura. A região beneficia de fortes capacidades de fabricação e de uma crescente procura interna de aplicações de iluminação de entretenimento e comercial.

A América do Norte representa um segmento de mercado significativo impulsionado pela modernização de locais e pela adoção de tecnologias energeticamente eficientes, embora as taxas de crescimento se moderem em comparação com a Ásia-Pacífico devido à maturidade do mercado. A liderança do setor de entretenimento da região e a adoção precoce de tecnologias de iluminação inteligente criam uma procura estável de sistemas avançados. Parcerias estratégicas como a colaboração da NYPA com a Signify para ligar meio milhão de candeeiros de rua demonstram a escala dos projetos de modernização de infraestruturas que incorporam sistemas de iluminação inteligente. No entanto, as tensões comerciais e as implementações de tarifas criam pressões de custos que podem moderar as taxas de crescimento à medida que as empresas ajustam as estratégias da cadeia de fornecimento para mitigar os impactos tarifários.

Panorama Competitivo

O mercado de iluminação inteligente exibe uma concentração moderada, com os players estabelecidos a manter posições de mercado através da diferenciação tecnológica e de carteiras de produtos abrangentes, em vez de uma concorrência agressiva em preço. A consolidação do setor acelera através de aquisições estratégicas, com distribuidores elétricos como a Sonepar a adquirir a Echo Electric Supply e a Robertson Electric Wholesale para fortalecer as redes de distribuição, enquanto a aquisição da Electrical Supplies pela Mayer demonstra a importância do controle do canal de distribuição no acesso ao mercado. As empresas prosseguem estratégias de integração vertical para controlar cadeias de fornecimento e diferenciar-se através de tecnologias proprietárias, como evidenciado pela projeção do mercado de iluminação inteligente do setor de iluminação de USD 2,4 mil milhões que impulsiona a atividade de fusões e aquisições centrada na aquisição de tecnologia e na expansão do mercado.

As parcerias estratégicas emergem como uma estratégia competitiva fundamental, com colaborações como a da Siemens, Enlighted e Zumtobel Group a avançar soluções de edifícios inteligentes através de sistemas de iluminação IoT integrados. A atividade de patentes intensifica-se em torno da tecnologia micro-LED e de sistemas óticos avançados, com empresas como a Meta a desenvolver designs de micro-LED para alta eficiência de extração de luz e a Microsoft a avançar designs de pixels micro-LED de microcavidade para aplicações de RA/RV. O panorama competitivo reflete a evolução do setor em direção à diferenciação orientada pela tecnologia, com as empresas a investir em capacidades de I&D e parcerias estratégicas para manter posições de mercado à medida que a iluminação tradicional transita para sistemas inteligentes.

Líderes do Setor de Iluminação Inteligente

Coemar Lighting Srl

Signify

Martin Professional

Robe Lighting

GLP German Light Products

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Regulamento de Mercúrio revisto da Comissão Europeia entrou em vigor, proibindo o uso e a exportação de determinadas lâmpadas contendo mercúrio com efeito a 31 de dezembro de 2025, criando uma procura substancial de substituição por alternativas LED em aplicações de iluminação profissional.

- Fevereiro de 2025: A ams OSRAM reportou resultados financeiros sólidos no 4.º trimestre de 2024, indicando um desempenho positivo no mercado de iluminação inteligente e demonstrando o posicionamento estratégico da empresa em tecnologias de iluminação avançadas. Os resultados refletem a execução bem-sucedida de estratégias de desenvolvimento de produtos e expansão de mercado.

- Janeiro de 2025: A ams OSRAM lançou o laser pulsado SMT de 8 canais a 915 nm SPL S8L91A_3 A01 para aplicações LiDAR, fornecendo 1.000 watts de potência ótica de pico com até 30% de eficiência e qualificação AEC-Q102 para aplicações automóvel.

- Janeiro de 2025: A ams OSRAM introduziu a tecnologia ALIYOS LED-on-foil que permite aplicações LED flexíveis e transparentes na iluminação automóvel, utilizando as tecnologias In-Mold Decoration e Functional Foil Bonding para criar painéis de luz ultrafinos com segmentos dinâmicos e individualmente endereçáveis.

Âmbito do Relatório Global do Mercado de Iluminação Inteligente

O âmbito do estudo para o mercado de iluminação inteligente considerou as empresas que oferecem este tipo de soluções de iluminação para uma ampla gama de aplicações em todas as regiões geográficas.

| LED |

| HID |

| Laser |

| Refletores de perfil |

| Refletores spot |

| Luminárias wash |

| Luminárias beam e híbridas |

| DMX-512 |

| Art-Net / sACN |

| Proprietário baseado em Ethernet |

| Locais internos |

| Ao ar livre (estádios, concertos) |

| Teatros e shows |

| Estúdios de TV e radiodifusão |

| Espaços comerciais e arquitetónicos |

| Outros utilizadores finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Quénia | ||

| Restante de África | ||

| Por Fonte de Luz | LED | ||

| HID | |||

| Laser | |||

| Por Tipo de Luminária | Refletores de perfil | ||

| Refletores spot | |||

| Luminárias wash | |||

| Luminárias beam e híbridas | |||

| Por Protocolo de Controle | DMX-512 | ||

| Art-Net / sACN | |||

| Proprietário baseado em Ethernet | |||

| Por Aplicação | Locais internos | ||

| Ao ar livre (estádios, concertos) | |||

| Por Utilizador Final | Teatros e shows | ||

| Estúdios de TV e radiodifusão | |||

| Espaços comerciais e arquitetónicos | |||

| Outros utilizadores finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Quénia | |||

| Restante de África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de iluminação inteligente?

O mercado de iluminação inteligente está avaliado em USD 5,39 mil milhões em 2026 e prevê-se que suba para USD 7,81 mil milhões até 2031.

Qual é a região de crescimento mais rápido?

A APAC lidera o crescimento com uma CAGR projetada de 9,7% entre 2026-2031, impulsionada por novos locais de entretenimento e normas nacionais de apoio.

Por que razão as luminárias a laser estão a ganhar atenção?

Os sistemas a laser registam uma CAGR de 16,9% porque proporcionam brilho extremo e feixes precisos exigidos em grandes espetáculos ao ar livre.

Como é que as regulamentações influenciam as escolhas tecnológicas?

A proibição pela União Europeia da maioria das lâmpadas contendo mercúrio com efeito a 31 de dezembro de 2025 está a acelerar os retrofits LED em locais profissionais.

Qual é o modelo de financiamento popular entre os pequenos locais?

Muitos teatros e clubes de média dimensão preferem agora arranjos de aluguer ou pagamento por utilização para evitar a elevada despesa de capital inicial de possuir instalações de iluminação inteligente.

Os problemas da cadeia de fornecimento ainda estão a afetar as entregas?

Sim, as escassezes de semicondutores e ótica estão a prolongar os prazos de entrega para 40 semanas em determinadas luminárias de alta potência, restringindo a disponibilidade antes dos principais eventos globais.

Página atualizada pela última vez em: