Tamanho e Participação do Mercado de Medidores de Fluxo Inteligentes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

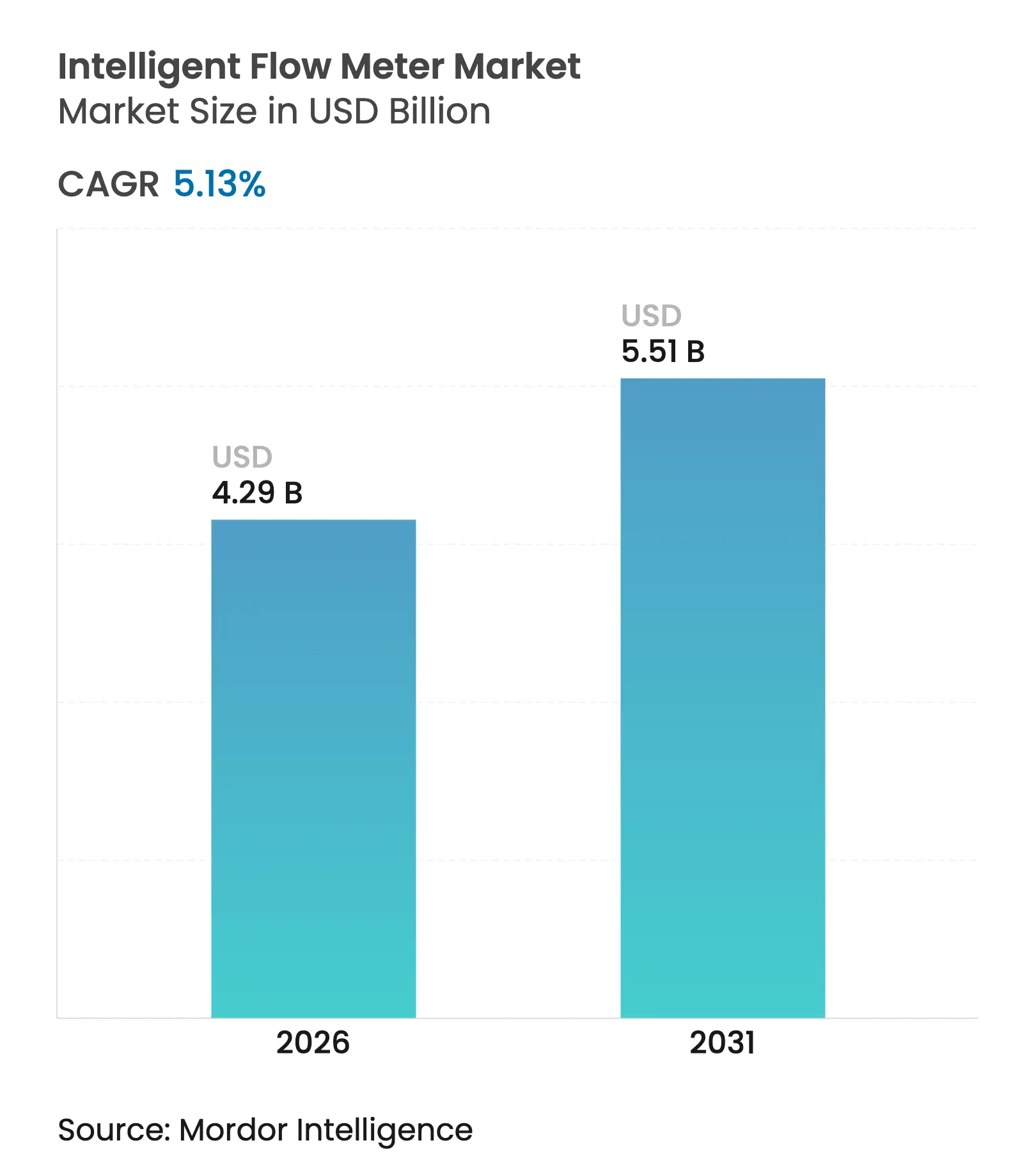

| Tamanho do Mercado (2026) | 4.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.13% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

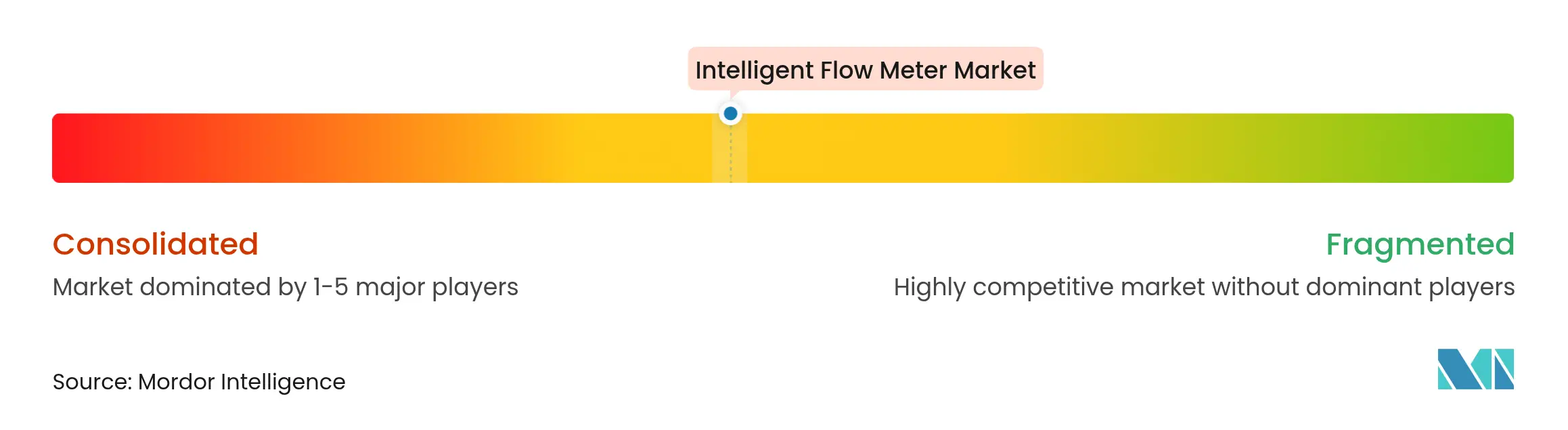

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medidores de Fluxo Inteligentes por Mordor Intelligence

O tamanho do mercado de medidores de fluxo inteligentes em 2026 é estimado em USD 4,29 bilhões, crescendo a partir do valor de 2025 de USD 4,08 bilhões com projeções para 2031 mostrando USD 5,51 bilhões, crescendo a um CAGR de 5,13% entre 2026-2031. A implantação acelerada de projetos da Indústria 4.0, aliada a regras mais rígidas de transferência de custódia, está levando os operadores a substituir medidores mecânicos legados por alternativas conectadas digitalmente. O investimento contínuo em infraestrutura de dessalinização, hidrogênio e energia renovável está ampliando a base endereçável da tecnologia, enquanto as funções de análise de borda estão permitindo que as plantas migrem da manutenção baseada em tempo para a manutenção orientada por dados. Ao mesmo tempo, a escassez de componentes e os maiores requisitos de segurança cibernética estão recompensando fornecedores que podem garantir cadeias de suprimento resilientes e suporte de software robusto.

Principais Conclusões do Relatório

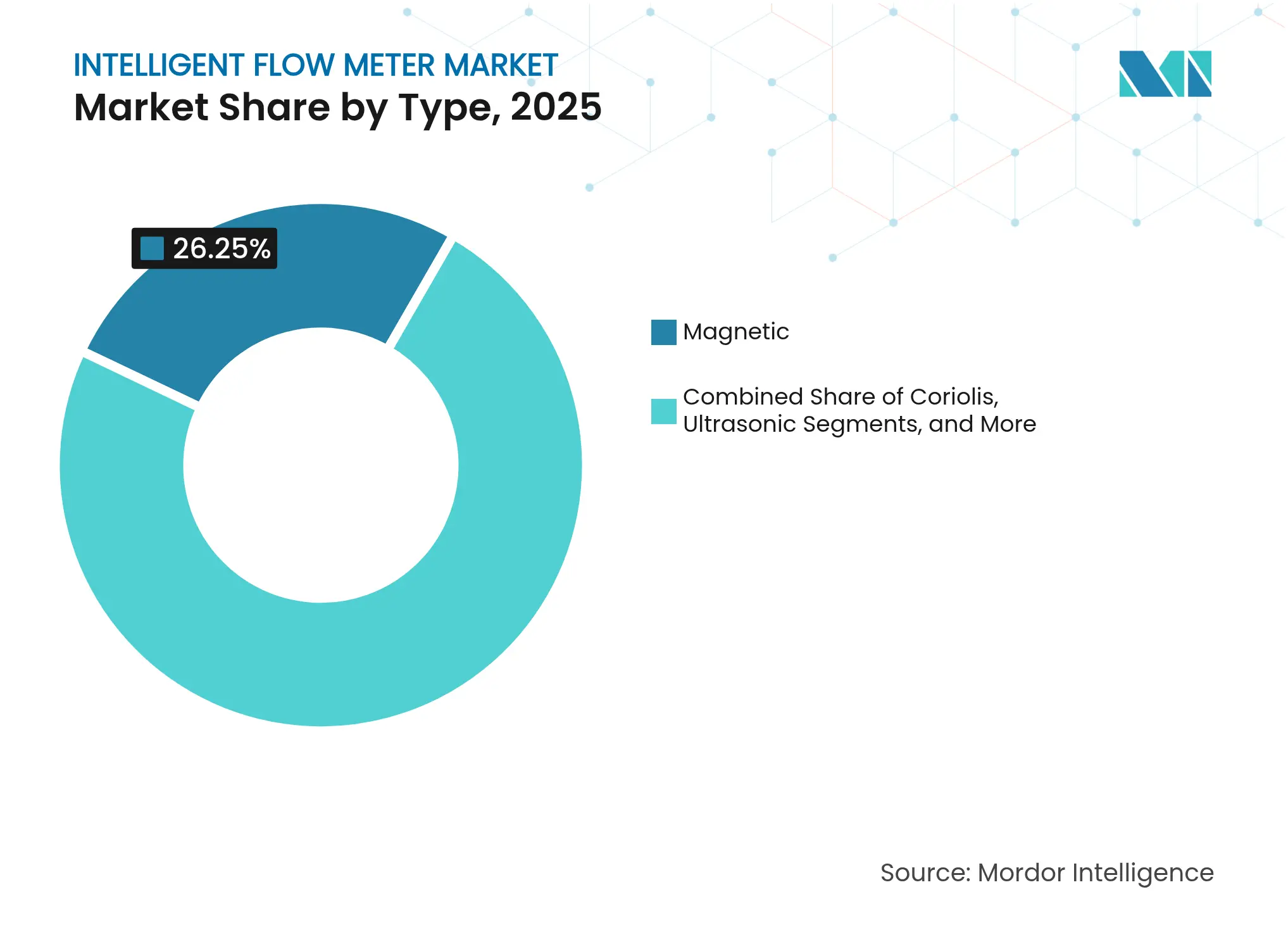

- Por tipo, os medidores de fluxo magnéticos lideraram com 26,25% de participação na receita em 2025; os medidores de fluxo multifásico estão projetados para expandir a um CAGR de 7,75% até 2031.

- Por protocolo de comunicação, o segmento HART deteve 30,90% da participação de mercado de medidores de fluxo inteligentes em 2025, enquanto o Ethernet-IP está projetado para crescer a um CAGR de 8,05% até 2031.

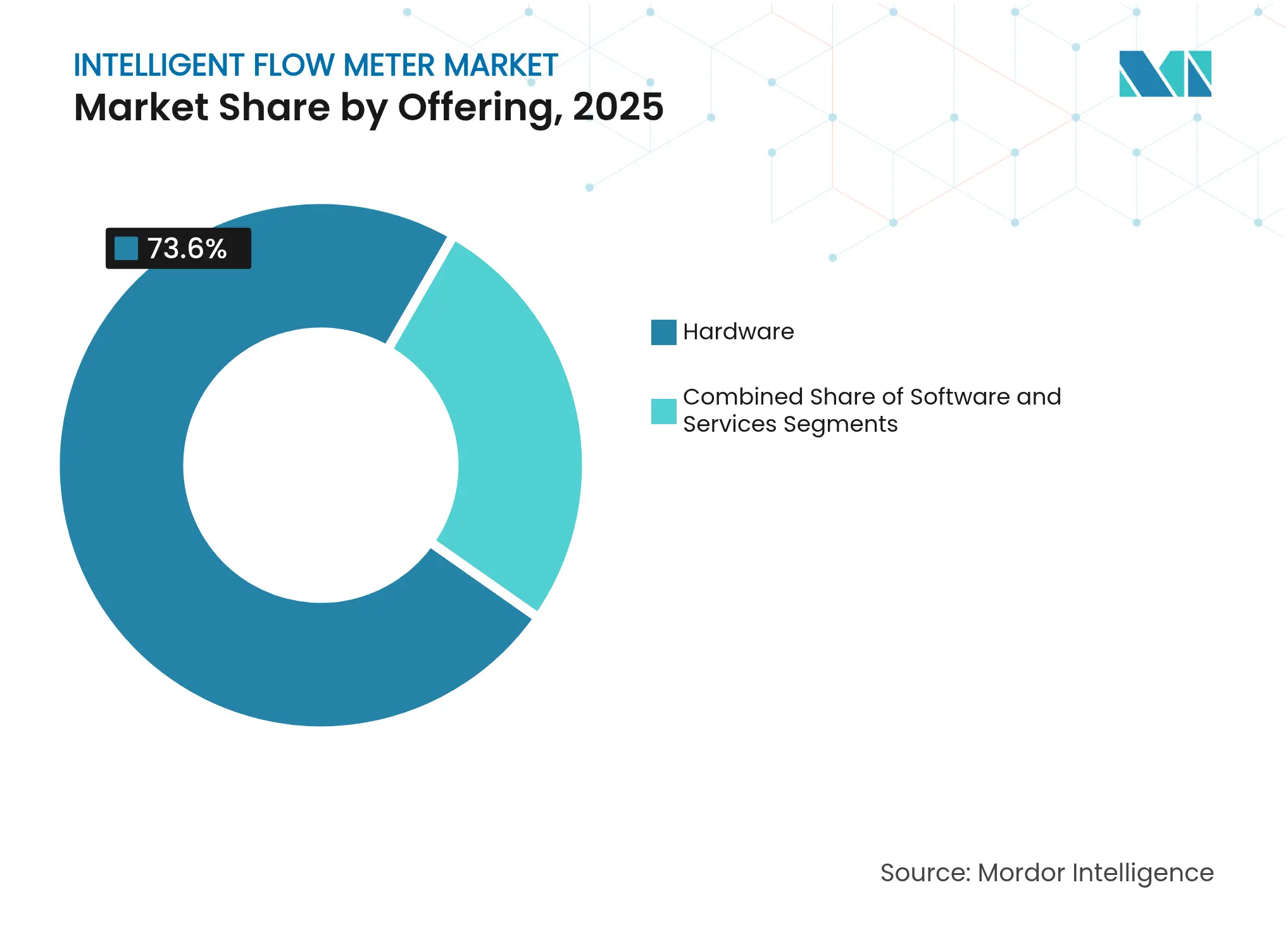

- Por oferta, o hardware capturou 73,60% do tamanho do mercado de medidores de fluxo inteligentes em 2025, enquanto o software tem previsão de registrar um CAGR de 8,72% entre 2026-2031.

- Por indústria do usuário final, as aplicações de água e águas residuais responderam por 25,30% do tamanho do mercado de medidores de fluxo inteligentes em 2025; a geração de energia avança a um CAGR de 7,42% até 2031.

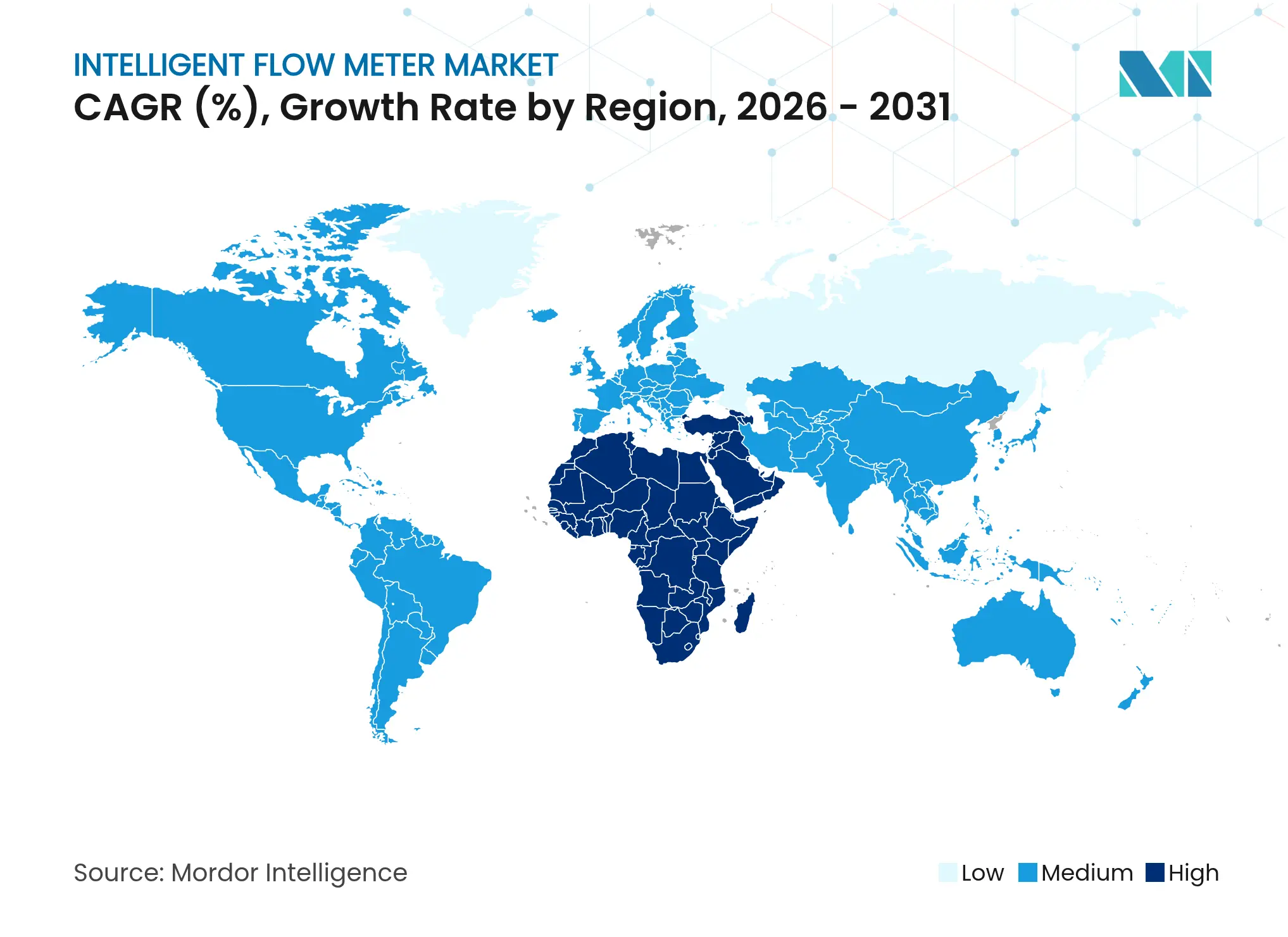

- Por geografia, a Ásia-Pacífico comandou 37,85% da participação no mercado de medidores de fluxo inteligentes em 2025, mas a região do Oriente Médio e África está se expandindo mais rapidamente, a um CAGR de 7,63%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medidores de Fluxo Inteligentes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração nas indústrias de petróleo e gás, além de gestão de água e águas residuais | +1.2% | Global, com concentração na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2-4 anos) |

| Rápida integração de funções de diagnóstico habilitadas por IoT | +0.9% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas de transferência de custódia e mandatos de eficiência energética | +0.7% | Global, particularmente América do Norte e UE | Longo prazo (≥ 4 anos) |

| Mudança em direção a gêmeos digitais prontos para manutenção preditiva | +0.6% | Mercados desenvolvidos inicialmente, expandindo globalmente | Médio prazo (2-4 anos) |

| Demanda por instrumentação de gasodutos da economia do hidrogênio | +0.4% | UE, Japão, Austrália, regiões selecionadas dos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração nas Indústrias de Petróleo e Gás, além de Gestão de Água e Águas Residuais

As metas de descarbonização e as redes de dutos envelhecidas estão levando as concessionárias a acelerar os programas de modernização de medidores. Unidades eletromagnéticas com lógica de detecção de vazamentos embutida estão ajudando as cidades a reduzir a água não contabilizada, que ainda supera 30% em muitas grandes metrópoles. Em operações de upstream, os dispositivos Coriolis e ultrassônicos agora fornecem precisão de ±0,1%, reduzindo disputas de transferência de custódia. Os operadores que lidam com poços de xisto e de águas profundas estão recorrendo a medidores multifásicos que quantificam simultaneamente petróleo, gás e água produzida, o que ajuda a otimizar as configurações de elevação artificial e a cumprir as regras de redução de queima. [1]Baker Hughes, "Medidores de Fluxo de Vórtice," bakerhughes.com

Rápida Integração de Funções de Diagnóstico Habilitadas por IoT

Os transmissores modernos apresentam processadores de borda que sinalizam deriva do sensor, cavitação ou acúmulo de revestimento antes que o desempenho se deteriore. A camada física Ethernet-APL move energia e dados em um único par trançado, simplificando atualizações e reduzindo os custos de modernização em instalações existentes. Alertas em tempo real enviados às equipes de suporte L1/L2 permitem que as equipes de manutenção atuem durante paralisações planejadas, em vez de correr após falhas.

Regulamentações Mais Rígidas de Transferência de Custódia e Mandatos de Eficiência Energética

A Diretiva II de Energias Renováveis da UE obriga os refinadores a verificar as proporções de mistura de biocombustíveis com medidores de maior precisão que permanecem estáveis diante de variações de temperatura. Os crescentes investimentos em captura de carbono também exigem prova volumétrica do CO₂ armazenado, impulsionando a demanda por unidades Coriolis multivariáveis que compensam variações de pressão e densidade.

Mudança em Direção a Gêmeos Digitais Prontos para Manutenção Preditiva

Os produtores biofarmacêuticos agora combinam dados de fluxo com sensores virtuais para prever os pontos ideais de colheita em reatores de cultura de células, elevando os rendimentos dos lotes e reduzindo o desperdício. As empresas químicas alimentam leituras de medidores em tempo real em modelos de toda a planta que ajustam as proporções de alimentação a cada poucos segundos, melhorando a seletividade e reduzindo o consumo específico de energia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| CAPEX mais elevado em comparação com medidores mecânicos e de pressão diferencial | -0.8% | Mercados sensíveis ao preço, particularmente Ásia-Pacífico e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Requisitos complexos de calibração e mão de obra qualificada | -0.5% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Volatilidade dos preços de matérias-primas que afetam a eletrônica de sensores | -0.4% | Cadeias de suprimento globais, regiões dependentes de semicondutores | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de segurança cibernética em medidores conectados | -0.3% | Infraestrutura conectada, concessionárias críticas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

CAPEX Mais Elevado em Comparação com Medidores Mecânicos e de Pressão Diferencial

Um medidor Coriolis inteligente pode custar quatro vezes mais do que um dispositivo de turbina básico, sobrecarregando os orçamentos das concessionárias públicas. No entanto, os modelos de custo total de propriedade, que incluem economias de energia em bombas e menor gasto com recalibração, estão cada vez mais inclinando as decisões em favor dos medidores inteligentes. [2]Badger Meter, "Medidores de Fluxo de Vórtice," badgermeter.com

Requisitos Complexos de Calibração e Mão de Obra Qualificada

Os medidores inteligentes exigem técnicos que dominem tanto a dinâmica dos fluidos quanto as redes industriais. Em muitos mercados emergentes, laboratórios rastreáveis a padrões internacionais ainda são escassos, levando a interrupções de serviço mais longas sempre que os instrumentos de transferência de custódia são recalibrados. [3]KROHNE Messtechnik GmbH, "Medição de Fluxo," krohne.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância Magnética Desafiada pela Inovação Multifásica

Os dispositivos magnéticos geraram 26,25% das receitas de 2025, beneficiando-se de uma construção robusta que tolera lamas abrasivas sem perda de pressão. As concessionárias continuam a padronizar os magmetros para faturamento de água potável e bacias de aeração de águas residuais. Enquanto isso, a ágil categoria multifásica registra um CAGR de 7,75%, à medida que os operadores offshore pressionam para eliminar separadores volumosos. O tamanho do mercado de medidores de fluxo inteligentes para instrumentos multifásicos tem previsão de atingir USD 852 milhões até 2031, refletindo sua capacidade de medir fluxos trifásicos com precisão na cabeça do poço. Os projetos Coriolis mantêm participações em skids de transferência de custódia, onde o fluxo de massa, a densidade e a temperatura devem ser registrados simultaneamente, economizando espaço e minimizando caminhos de vazamento. Os produtos de vórtice atendem a circuitos de vapor e linhas de gás superaquecido graças a uma ampla capacidade de turndown de 30:1 e cálculos integrados de pressão, temperatura e energia. As variantes térmicas, de pressão diferencial e de turbina continuam em ciclos de serviço de nicho, como circuitos de detecção de vazamentos ou dosagem de líquidos limpos, preservando um ecossistema de fornecedores diversificado.

Uma segunda onda de inovação está combinando princípios de detecção complementares em um único corpo, por exemplo, projetos híbridos magnéticos-ultrassônicos que mantêm a precisão tanto em fluxos laminares quanto turbulentos. Os fornecedores também estão incorporando sensores de vibração baseados em MEMS para detectar incrustações precoces, permitindo que os operadores limpem as tubulações antes que os coeficientes de fluxo diminuam.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Protocolo de Comunicação: Legado HART Encontra o Futuro do Ethernet-IP

O HART manteve uma participação de 30,90% em 2025, porque as instalações existentes podem adicionar diagnósticos aos loops 4-20 mA existentes sem recabear. Essa base instalada significa que milhões de dispositivos utilizam HART, e a migração é gradual. No entanto, os links Ethernet-IP estão ganhando um CAGR de 8,05% à medida que as fábricas simplificam suas redes e alimentam dados contextualizados diretamente nos sistemas de planejamento de recursos empresariais. Modbus e PROFIBUS permanecem populares em hubs químicos europeus legados, onde as barreiras de segurança intrínseca já foram certificadas. O Foundation Fieldbus ainda serve arranjos complexos de controle distribuído, embora o treinamento adicional da equipe às vezes desencoraje novos adotantes. A especificação Ethernet-APL iminente está prestes a inclinar as novas licitações de projetos para conexões nativas de IP, dado sua largura de banda de 10 Mbit/s e conformidade com segurança intrínseca em zonas perigosas Zona 0. Como resultado, espera-se que o mercado de medidores de fluxo inteligentes veja pilhas de protocolos híbridos que alternam automaticamente de HART para Ethernet para suportar caminhos de atualização em fases.

Por Oferta: Base de Hardware Suporta o Crescimento do Software

O hardware respondeu por 73,60% da receita de 2025, refletindo a natureza de capital dos corpos dos medidores, sensores e elementos primários. Os clientes normalmente mantêm esses ativos por 10 a 15 anos, enquanto trocam a eletrônica a cada três a cinco anos para capturar novos diagnósticos. O software, no entanto, registra o CAGR mais forte de 8,72%. Os painéis em nuvem agora coletam amostras de alta frequência, aplicam scripts de aprendizado de máquina e emitem ordens de manutenção preditiva. Para contratos de transferência de custódia, os aplicativos de computadores de fluxo reconciliam as leituras do medidor com as tolerâncias contratuais, melhorando a garantia de receita. Os serviços de ciclo de vida — calibração remota, agrupamento de peças sobressalentes e acordos de nível de serviço baseados em desempenho — estão ganhando força à medida que os gerentes de planta terceirizam a manutenção de instrumentação. Assim, o mercado de medidores de fluxo inteligentes está se inclinando para receitas no estilo de assinatura, mesmo que o hardware permaneça indispensável.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria do Usuário Final: Liderança na Água Enfrenta Desafio da Geração de Energia

Os operadores de água e águas residuais detiveram 25,30% dos gastos de 2025, impulsionados por programas de redução de perdas por vazamento e limites de descarga mais rígidos. Muitas concessionárias agora vinculam medidores eletromagnéticos diretamente a plataformas de SIG que destacam zonas de consumo anormal. O segmento de geração de energia, crescendo a um CAGR de 7,42%, está instalando medidores de vórtice e ultrassônicos multivariáveis em plantas de ciclo combinado para ajustar os fluxos de vapor, maximizar o vácuo do condensador e suportar turbinas prontas para hidrogênio. No mercado de medidores de fluxo inteligentes, o crescimento de tamanho vinculado às energias renováveis também está se materializando à medida que os esquemas de armazenamento por bombeamento e os eletrolisadores de hidrogênio verde requerem controle preciso de fluxo para proteger as membranas. As empresas de petróleo e gás continuam a aprimorar os skids de transferência de custódia, enquanto as salas limpas farmacêuticas adotam sondas Coriolis de uso único que evitam a contaminação entre lotes.

Análise Geográfica

A Ásia-Pacífico contribuiu com 37,85% da receita global em 2025, impulsionada pela rápida expansão industrial e por atualizações de refinarias financiadas pelo governo na China e na Índia. Os marcos nacionais de qualidade da água estão obrigando os municípios a instalar medidores ultrassônicos não intrusivos que evitam interrupções no serviço.

A região do Oriente Médio e África, impulsionada pelo NEOM da Arábia Saudita e pelo pipeline de dessalinização dos Emirados Árabes Unidos, avança a um CAGR de 7,63%. As empresas locais de EPC especificam cada vez mais medidores de vórtice prontos para Ethernet-APL para preparar as novas plantas para o futuro. A América do Norte e a Europa juntas responderam por pouco menos de 44,60% do valor de 2025, com a demanda de reposição dominada por atualizações de segurança de processos e modernizações de eficiência energética. O impulso da Europa para a fabricação de emissão zero está impulsionando investimentos em unidades Coriolis multiparamétricas que calculam a intensidade de carbono em tempo real.

Cenário Competitivo

O mercado de medidores de fluxo inteligentes abriga um ecossistema moderadamente fragmentado, com os cinco principais fornecedores detendo juntos cerca de 55% da receita de 2024. ABB, Endress+Hauser, Emerson, Siemens e Yokogawa implantam equipes de suporte globais, produção interna de ASIC e divisões de serviço verticalmente integradas para resistir aos desafiantes. Cada um também comercializa plataformas multiparamétricas que combinam detecção de fluxo, densidade e pressão para garantir maior valor por medidor. A Honeywell agiu decisivamente em março de 2025, pagando USD 2,2 bilhões pela Sundyne, adicionando linhas de bombas e compressores de alta velocidade que agrupam peças sobressalentes de medidores de fluxo em um único contrato de manutenção. [4]Honeywell International Inc., "Honeywell Adquire a Sundyne," investor.honeywell.com

As startups focadas em sondas ultrassônicas de grampo sem fio estão se diferenciando por meio de vidas úteis de bateria superiores a 10 anos e painéis nativos em nuvem que entram em operação em minutos. Como os responsáveis pelas compras consideram cada vez mais a segurança cibernética por design como um requisito de licitação, os titulares estão investindo em P&D em carregadores de inicialização seguros e firmware certificado pela IEC 62443. Os registros de patentes mostram um aumento na fusão de sensores e na autocalibração impulsionada por IA, sublinhando a deriva do setor em direção à medição definida por software.

A resiliência da cadeia de suprimento é um novo campo de batalha. Durante a escassez de microcontroladores de 2024, os fornecedores com acordos de fornecimento duplo e plantas de montagem de PCB regionalizadas cumpriram os prazos de entrega, ganhando acordos estruturais plurianuais. Outros responderam redesenhando placas em torno de microcontroladores de 32 bits amplamente disponíveis, reduzindo os prazos de entrega de 52 semanas para menos de 20. Os pacotes de serviço pós-venda que garantem 98% de disponibilidade da frota estão ganhando força, borrando ainda mais as fronteiras entre hardware, software e serviços.

Líderes do Setor de Medidores de Fluxo Inteligentes

ABB Ltd.

Endress + Hauser AG

Siemens AG

Emerson Electric Co.

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Honeywell concordou em adquirir a Sundyne por USD 2,2 bilhões, expandindo seu portfólio de equipamentos críticos.

- Fevereiro de 2025: A Honeywell reportou crescimento de 7% nas vendas para o 4º trimestre de 2024 e divulgou planos de cisão de seus segmentos de Tecnologias de Automação e Aeroespacial até 2026.

- Janeiro de 2025: A KROHNE lançou o computador de fluxo OPTIBAR FC 1000 voltado para skids de transferência de custódia.

- Dezembro de 2024: A Solartron ISA divulgou orientações detalhadas sobre medidores Venturi para abordar os desafios de medição de gás úmido.

- Novembro de 2024: O relatório de 2024 da Yokogawa confirmou vendas líquidas de JPY 540,2 bilhões (USD 3,6 bilhões) e destacou projetos de energia renovável.

Escopo do Relatório do Mercado Global de Medidores de Fluxo Inteligentes

O controle de fluxo é um processo muito importante em qualquer indústria, uma vez que o controle de muitos parâmetros na indústria é alcançado pelo controle do fluxo. Um medidor de fluxo inteligente funciona medindo a quantidade de líquido, gás ou vapor que flui através ou ao redor dos sensores do medidor de fluxo.

O Mercado de Medidores de Fluxo Inteligentes é Segmentado por Tipo (Coriolis, Magnético, Ultrassônico, Multifásico, Vórtice, Área Variável, Pressão Diferencial, Térmico, Turbina), Protocolo de Comunicação (Profibus, Modbus, Hart), Indústria do Usuário Final (Petróleo e Gás, Farmacêuticos, Água e Águas Residuais, Papel e Celulose, Geração de Energia, Alimentos e Bebidas) e Geografia.

| Coriolis |

| Magnético |

| Ultrassônico |

| Multifásico |

| Vórtice |

| Área Variável |

| Pressão Diferencial |

| Térmico |

| Turbina |

| HART |

| Modbus |

| PROFIBUS |

| Foundation Fieldbus |

| Ethernet-IP |

| Outros |

| Hardware (sensores, transmissores, invólucros) |

| Software (análise, gerenciamento de dispositivos) |

| Serviços (calibração, monitoramento remoto) |

| Petróleo e Gás |

| Água e Águas Residuais |

| Farmacêuticos e Ciências da Vida |

| Geração de Energia |

| Alimentos e Bebidas |

| Químico e Petroquímico |

| Papel e Celulose |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Singapura | ||

| Malásia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo | Coriolis | ||

| Magnético | |||

| Ultrassônico | |||

| Multifásico | |||

| Vórtice | |||

| Área Variável | |||

| Pressão Diferencial | |||

| Térmico | |||

| Turbina | |||

| Por Protocolo de Comunicação | HART | ||

| Modbus | |||

| PROFIBUS | |||

| Foundation Fieldbus | |||

| Ethernet-IP | |||

| Outros | |||

| Por Oferta | Hardware (sensores, transmissores, invólucros) | ||

| Software (análise, gerenciamento de dispositivos) | |||

| Serviços (calibração, monitoramento remoto) | |||

| Por Indústria do Usuário Final | Petróleo e Gás | ||

| Água e Águas Residuais | |||

| Farmacêuticos e Ciências da Vida | |||

| Geração de Energia | |||

| Alimentos e Bebidas | |||

| Químico e Petroquímico | |||

| Papel e Celulose | |||

| Outras Indústrias do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Singapura | |||

| Malásia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medidores de fluxo inteligentes?

O mercado de medidores de fluxo inteligentes foi avaliado em USD 4,29 bilhões em 2026 e está projetado para atingir USD 5,51 bilhões até 2031, registrando um CAGR de 5,13%.

Qual segmento detém a maior participação no mercado de medidores de fluxo inteligentes?

Os medidores de fluxo magnéticos lideraram com 26,25% de participação na receita em 2025, principalmente devido à sua confiabilidade em aplicações de líquidos condutivos.

Qual indústria do usuário final está crescendo mais rapidamente?

A geração de energia é o usuário final de crescimento mais rápido, expandindo a um CAGR de 7,42%, à medida que os projetos de energia renovável demandam controle preciso de fluxo de vapor e hidrogênio.

Por que os protocolos Ethernet-IP estão ganhando popularidade?

O Ethernet-IP suporta dados em tempo real, integra-se facilmente com sistemas empresariais e tem previsão de crescer a um CAGR de 8,05% à medida que as plantas digitalizam as operações.

O que limita a adoção em mercados sensíveis ao preço?

Os custos iniciais mais elevados — muitas vezes quatro vezes os dos medidores mecânicos — combinados com a escassez de pessoal qualificado em calibração, moderam a adoção nas regiões emergentes.

Quão fragmentado é o cenário competitivo?

Os cinco principais fornecedores detêm uma participação combinada de 55%, indicando concentração moderada e deixando espaço para inovadores de nicho.

Página atualizada pela última vez em: