Tamanho e Participação do Mercado de Embalagem de Módulos de Potência Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

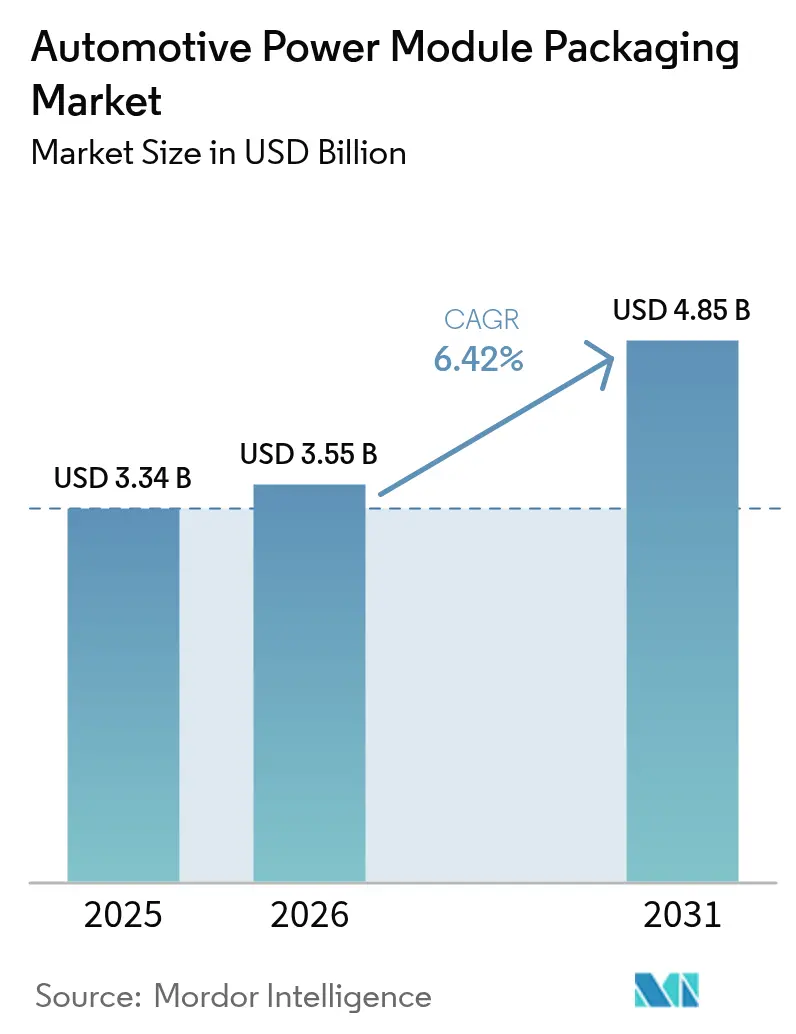

| Tamanho do Mercado (2026) | 3.55 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.42% CAGR |

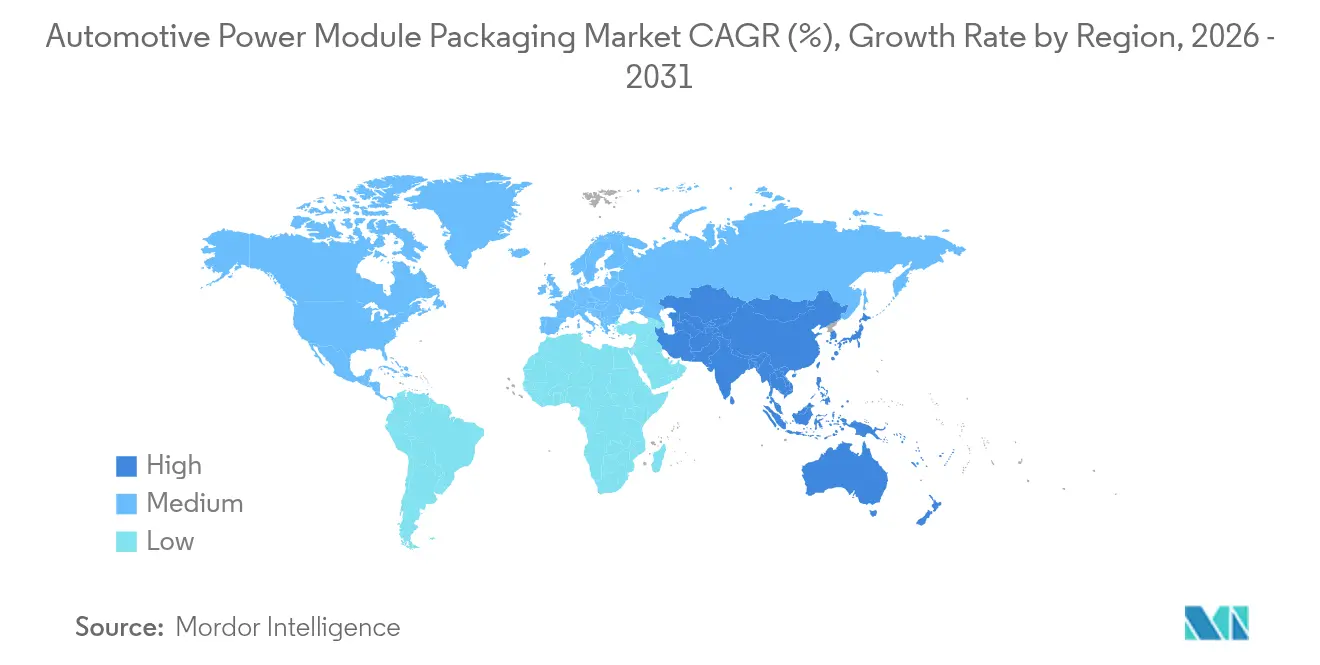

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagem de Módulos de Potência Automotivos por Mordor Intelligence

O tamanho do mercado de embalagem de módulos de potência automotivos em 2026 é estimado em USD 3,55 bilhões, crescendo a partir do valor de 2025 de USD 3,34 bilhões, com projeções para 2031 indicando USD 4,85 bilhões, crescendo a um CAGR de 6,42% no período 2026-2031. O mercado de embalagem de módulos de potência automotivos está se expandindo porque os fabricantes de automóveis aceleraram os programas de eletrificação, introduziram arquiteturas de tensão mais elevada na produção em volume e exigiram soluções avançadas de gestão térmica para dispositivos de banda larga proibida. O aumento dos investimentos em fábricas de wafers de SiC de 200 mm, as parcerias que comprimem os ciclos de desenvolvimento e as normas de emissão mais rígidas reforçam coletivamente a demanda de longo prazo. Os fornecedores que dominam as interconexões sem ligação por fio, o resfriamento de dupla face e a sinterização de prata estão conquistando contratos de design em inversores de tração, carregadores de bordo e conversores CC-CC. Enquanto isso, as restrições de fornecimento de substratos de SiC e as regras de qualificação fragmentadas continuam sendo obstáculos.

Principais Conclusões do Relatório

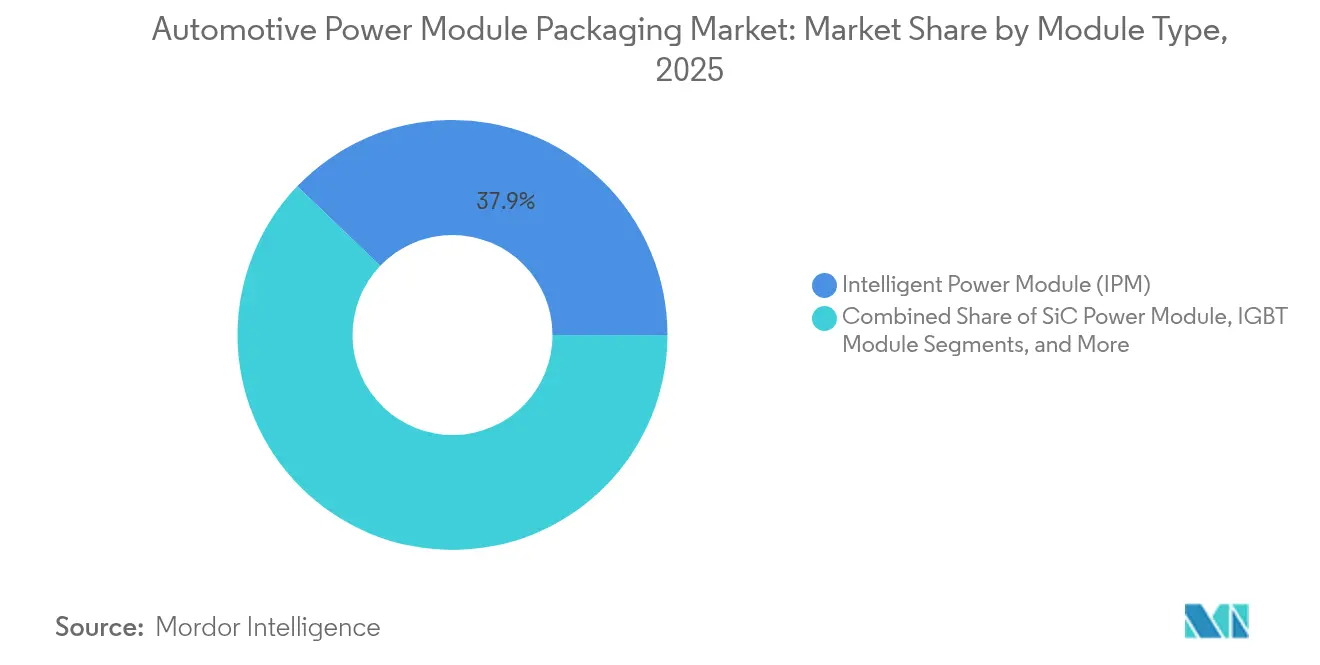

- Por tipo de módulo, os Módulos de Potência Inteligentes lideraram com 37,85% de participação na receita em 2025; os Módulos de Potência SiC devem se expandir a um CAGR de 14,7% até 2031.

- Por classificação de potência, o segmento de Até 600 V detinha 44,05% da participação do mercado de embalagem de módulos de potência automotivos em 2025, enquanto a categoria de 601-1200 V deve crescer a um CAGR de 6,84% até 2031.

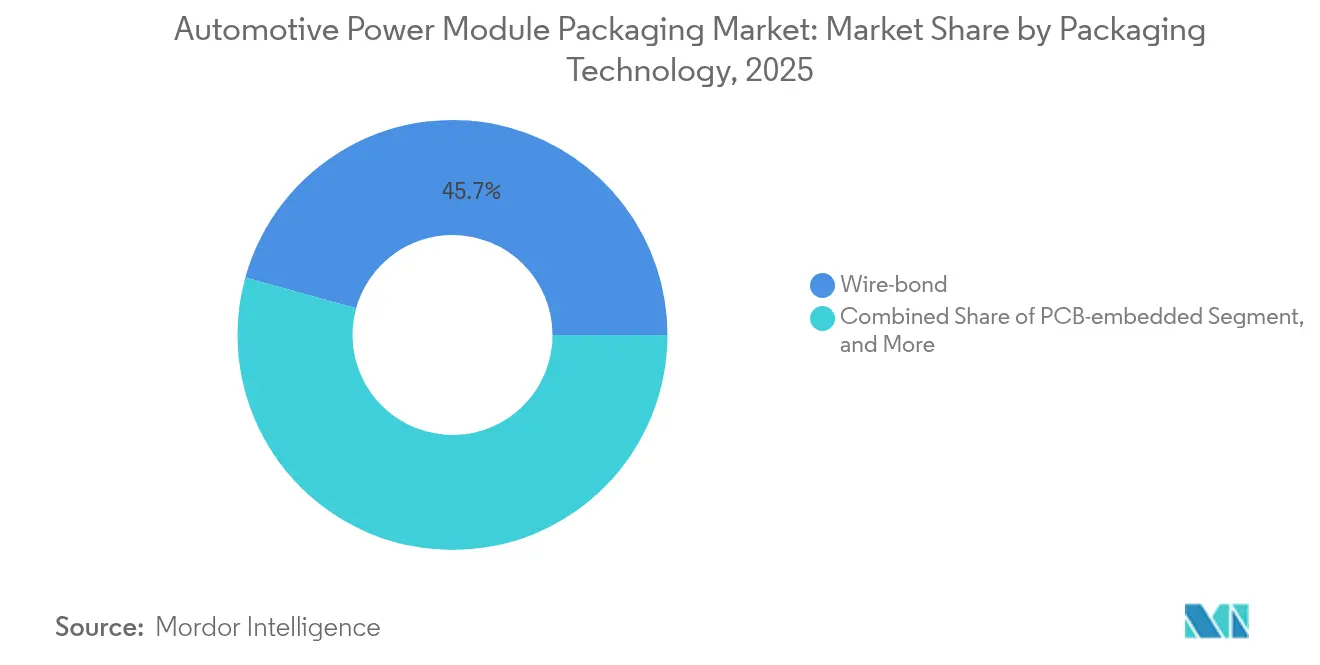

- Por tecnologia de embalagem, a Ligação por Fio Convencional capturou 45,70% de participação em 2025; a Sem Ligação por Fio/Sobreposição de Potência está posicionada para um CAGR de 9,18% até 2031.

- Por tipo de propulsão, os Veículos Elétricos a Bateria comandaram uma participação de 61,10% em 2025; os Veículos Elétricos a Célula de Combustível estão projetados para um CAGR de 16,3% até 2031.

- Por tipo de veículo, os Automóveis de Passageiros representaram 67,60% de participação em 2025, enquanto os Veículos Comerciais Pesados e Ônibus devem avançar a um CAGR de 7,98%.

- Por aplicação, os Inversores de Tração representaram 49,10% do tamanho do mercado de embalagem de módulos de potência automotivos em 2025; os Carregadores de Bordo devem registrar um CAGR de 13,1% entre 2026 e 2031.

- Por geografia, a Ásia-Pacífico detinha uma participação de 56,80% em 2025 e deve registrar um CAGR de 8,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagem de Módulos de Potência Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado da produção de VEs e VEHs | +1.8% | Global, com liderança da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição para dispositivos de banda larga proibida SiC e GaN | +1.2% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| A eletrificação de veículos exige módulos de maior densidade de potência | +1.0% | Global | Médio prazo (2-4 anos) |

| Regulamentações globais rígidas de emissões | +0.8% | UE e América do Norte como núcleo, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção por parte dos fabricantes de equipamentos originais de embalagens sem ligação por fio com resfriamento pelo lado superior | +0.6% | Global, com adoção antecipada em segmentos premium | Médio prazo (2-4 anos) |

| Arquiteturas célula-a-pack integrando módulos de potência | +0.4% | Ásia-Pacífico como núcleo, expandindo-se para mercados globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento acelerado da produção de VEs e VEHs

A produção global de veículos elétricos a bateria e híbridos cresceu acentuadamente em 2024, e as aplicações automotivas já respondiam por mais de 70% da demanda de SiC. O conversor de potência do Cybertruck da Tesla ilustrou como as plataformas de 800 V duplicam as tensões de estresse e intensificam as necessidades de gestão térmica. Fornecedores de primeiro nível, como a BorgWarner, relataram crescimento de 47% ano a ano nas vendas de produtos eletrônicos, sinalizando que os especialistas tradicionais em sistemas de transmissão estão redirecionando recursos para módulos de alta densidade.[1]BorgWarner, "Resultados do Primeiro Trimestre de 2025," borgwarner.com Programas de veículos comerciais, incluindo o eixo eBeam de 300 kW da ZF, ampliam ainda mais a base endereçável para embalagens robustecidas.

Transição para dispositivos de banda larga proibida SiC e GaN

Os MOSFETs de SiC de quarta geração agora sustentam temperaturas de junção acima de 200 °C, intensificando a necessidade de clipes de cobre, sinterização de prata e resfriamento direto do chip. A Infineon prevê 2025 como um ano de inflexão para o GaN automotivo, especialmente em carregadores de bordo e conversores CC-CC de alta frequência. Os gargalos de fornecimento de substratos de SiC aguçaram o foco nas transições para wafers de 200 mm e em acordos de múltiplas fontes que estabilizam a capacidade.

A eletrificação de veículos exige módulos de maior densidade de potência

Os fabricantes de automóveis buscaram sistemas de transmissão mais leves e alojamentos eletrônicos mais compactos em 2024. A Texas Instruments demonstrou uma redução de 50% na área de ocupação por meio de seu conceito MagPack, integrando componentes magnéticos dentro do pacote do módulo. Benchmarks acadêmicos mostraram que o resfriamento de dupla face reduziu as temperaturas de junção do SiC em 30 °C, possibilitando ganhos adicionais de densidade de potência. As arquiteturas emergentes de célula-a-pack incorporam módulos diretamente no invólucro da bateria, uma abordagem suportada por adesivos de uretano termicamente condutores que também funcionam como preenchimentos estruturais.

Regulamentações globais rígidas de emissões

As metas de CO₂ da UE e a política de crédito duplo da China se tornaram mais rígidas em 2024, levando os fabricantes de equipamentos originais a especificar valores mais baixos de perdas por comutação e condução. A Semikron Danfoss respondeu com sinterização de dupla face, eliminando fios de ligação propensos à fadiga para aumentar a capacidade de corrente e a confiabilidade. Padrões de qualificação como o AEC-Q101 tornaram-se mais rigorosos, e a Navitas obteve uma classificação "AEC-Plus" para MOSFETs de SiC com resfriamento pelo lado superior que atendem a perfis de estresse automotivo estendidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de protocolos de qualificação padronizados | -0.8% | Global, com padrões regionais variados | Médio prazo (2-4 anos) |

| Alto custo e restrições de fornecimento de substratos de SiC/GaN | -1.2% | Global, com concentração de fornecimento na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Limites de gestão térmica em plataformas emergentes de 800 V | -0.6% | Global, afetando segmentos de veículos premium | Médio prazo (2-4 anos) |

| Potencial excesso de capacidade na cadeia de suprimentos de SiC | -0.4% | Global, com variações regionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de protocolos de qualificação padronizados

Os fornecedores de eletrônica de potência enfrentaram ciclos de teste repetidos porque o AEC-Q100, o AEC-Q101 e o AEC-Q200 foram interpretados de forma diferente pelos fabricantes de equipamentos originais regionais, prolongando o tempo de comercialização e inflacionando as despesas não recorrentes. A IECQ lançou seu Programa de Qualificação Automotiva para harmonizar os procedimentos, mas a adoção permaneceu desigual.

Alto custo e restrições de fornecimento de substratos de SiC/GaN

O transporte físico de vapor ainda limitava as taxas de crescimento de lingotes de SiC a milímetros por hora, mantendo os preços dos wafers elevados; os substratos respondiam por cerca de 47% do valor do dispositivo. A capacidade concentrada na Ásia introduziu risco geopolítico, e algumas fábricas europeias adiaram a expansão devido a perspectivas de demanda de curto prazo incertas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Módulo: Módulos SiC Impulsionam a Adoção Premium

Os Módulos de Potência Inteligentes detinham 37,85% da receita de 2025 e permaneceram a escolha de volume para VEs e híbridos de entrada. Os Módulos de Potência SiC, embora mais caros, alcançaram previsões de CAGR de 14,7% à medida que as plataformas premium e comerciais priorizaram a eficiência. O tamanho do mercado de embalagem de módulos de potência automotivos para dispositivos SiC deve capturar uma participação adicional de 7,3 pontos percentuais até 2031. O pacote TRCDRIVE da ROHM e da Valeo mostrou como o SiC permite a redução do tamanho do inversor sem comprometimento térmico. Enquanto isso, o GaN penetrou nos carregadores de bordo onde a comutação de alta frequência superou os limites de corrente. Os módulos IGBT e FET continuam a atender cargas de médio porte e auxiliares, e os lançamentos recentes da Mitsubishi Electric reduziram as perdas por comutação em 15% enquanto ampliaram a tolerância à umidade.

A diversificação do mercado persistiu no mercado de embalagem de módulos de potência automotivos à medida que os fabricantes de equipamentos originais equilibraram custo, eficiência e disponibilidade. Espera-se que os custos do SiC diminuam quando os wafers de 200 mm atingirem escala e as estratégias de integração vertical amadurecerem. Portanto, os fornecedores que agrupam ferramentas de design, drivers de gate e alojamentos termicamente otimizados estão se posicionando para capturar contratos de plataforma de vários anos. A divisão competitiva entre fabricantes de dispositivos integrados e empresas de montagem especializadas deve se estreitar à medida que os clientes exigem subsistemas de módulos completos.

Por Classificação de Potência: A Transição para 800 V Remodela a Demanda

Os sistemas de até 600 V retiveram uma participação de 44,05% em 2025, ancorados pelas plataformas existentes de automóveis de passageiros de 400 V. No entanto, a faixa de 601-1200 V é o segmento de crescimento mais rápido do mercado de embalagem de módulos de potência automotivos, com um CAGR de 6,84%, refletindo a mudança para topologias de 800 V que reduzem os tempos de carregamento rápido. A Aptiv delineou os desafios de isolamento e os requisitos de distância de fuga que aumentam o valor de embalagens robustas. Os módulos acima de 1200 V permanecem de nicho, visando funções de veículos pesados e infraestrutura.

As demandas de tensão mais elevada intensificaram o desenvolvimento de géis de isolamento mais espessos, clipes de cobre com menor indutância e pinos de encaixe classificados acima de 1,5 kV. Os MOSFETs CoolSiC de 1200 V da Infineon foram selecionados pela Forvia Hella para conversores CC-CC de 800 V, sublinhando a mudança de plataforma. Os fornecedores de embalagens que garantem resistência à descarga parcial e análises de falhas em campo ganharão especificações à medida que os fabricantes de equipamentos originais padronizarem os controladores de domínio de alta tensão de próxima geração.

Por Tecnologia de Embalagem: Soluções Sem Ligação por Fio Ganham Impulso

Os projetos convencionais de ligação por fio ainda representavam 45,70% das remessas de 2025 graças às ferramentas maduras e à eficiência de custo. No entanto, os formatos sem ligação por fio ou de sobreposição de potência estão projetados para um CAGR de 9,18% até 2031, impulsionados pela necessidade de limitar os parasitas e distribuir o calor uniformemente pelo chip de SiC. A plataforma POL da Shinko Electric aplicou o conhecimento de fabricação de PCB para alcançar indutância de malha abaixo de 10 nH e pilares de cobre de passo fino. As variantes de chip pressionado diretamente encontraram aceitação na tração de serviço pesado porque o resfriamento do lado frontal do chip reduziu a resistência térmica.

Os pacotes embarcados em PCB estão começando a surgir em conversores auxiliares com restrição de espaço. A ligação híbrida, promovida por vários fornecedores de substratos, promete maior integração vertical, e módulos empilháveis de 400 V/800 V estão sendo avaliados para placas de resfriamento compartilhadas. À medida que os bancos de dados de confiabilidade crescem, uma migração acelerada dos fios de ligação de alumínio é provável em todo o mercado de embalagem de módulos de potência automotivos.

Por Tipo de Propulsão: O Crescimento dos FCEVs Supera a Expansão dos BEVs

Os Veículos Elétricos a Bateria dominaram com 61,10% em 2025 e continuaram a ancorar a demanda de volume por módulos de potência. Os Veículos Elétricos a Célula de Combustível, embora menores, devem crescer a um CAGR de 16,3% porque as frotas comerciais valorizam o reabastecimento rápido e a autonomia estendida. A pilha de célula de combustível de 150 kW de próxima geração da Honda reduziu os custos pela metade e dobrou a durabilidade, elevando os requisitos de integração de módulos. As arquiteturas híbridas e híbridas plug-in ainda requerem módulos versáteis que tolerem fluxos de energia bidirecionais.

Os fornecedores de módulos otimizaram as placas de resfriamento e os drivers de gate para acomodar as flutuações de tensão da pilha de hidrogênio. A Bosch forneceu módulos de potência de célula de combustível escaláveis de até 300 kW, apontando para interconexões de maior amperagem e substratos reforçados. A combinação de propulsão implica que a flexibilidade de design e a compatibilidade entre plataformas serão centrais para os ganhos de participação de longo prazo no setor de embalagem de módulos de potência automotivos.

Por Tipo de Veículo: Veículos Comerciais Impulsionam a Inovação

Os automóveis de passageiros detinham uma participação de 67,60% em 2025, à medida que os modelos de VE de alto volume proliferavam. Os veículos comerciais pesados e ônibus mostraram a adoção mais rápida, com um CAGR de 7,98%, impulsionados pelas metas de emissão de frotas e pelos ciclos de uso previsíveis que justificam custos iniciais mais elevados. A plataforma SKAI 2 HV da Semikron Danfoss atingiu 24 kVA por litro e vedação IP67, sinalizando necessidades distintas de embalagem robustecida.

As vans comerciais leves seguiram, particularmente na logística urbana. A Hyundai Mobis investiu USD 256,7 milhões na Eslováquia para a fabricação europeia de sistemas de potência, refletindo as regras de conteúdo regional. A divisão por tipo de veículo reforça um roteiro de duas vias: módulos de passageiros sensíveis ao custo e soluções de alta confiabilidade para serviço pesado que frequentemente pioneirizam novas interfaces térmicas.

Por Aplicação: Inversores de Tração Dominam, Carregadores Aceleram

Os inversores de tração comandaram 49,10% do valor de 2025 porque cada sistema de transmissão eletrificado depende de um controlador de motor de alta potência. O tamanho do mercado de embalagem de módulos de potência automotivos para carregadores de bordo deve se expandir mais rapidamente, a um CAGR de 13,1%, à medida que os fabricantes de equipamentos originais adotam unidades de CA de 11-22 kW e de CC de 25-50 kW que exigem dispositivos GaN ou SiC de maior frequência. O módulo SiC HSDIP20 da ROHM alcançou uma queda de temperatura de 38 °C em comparação com configurações discretas, sublinhando os benefícios térmicos dos pacotes monolíticos.

A demanda por conversores CC-CC e módulos auxiliares aumentou nos sistemas de 48 V que suportam direção elétrica assistida e compressores de climatização. O módulo de conversão da Vicor resolveu a compatibilidade de baterias de 400 V/800 V, demonstrando como o design de embalagem pode resolver a diversidade de tensão em nível de sistema. As tendências de integração apontam para módulos multifuncionais que consolidam as funções de inversor, carregador e conversor em um único domínio térmico.

Análise Geográfica

A Ásia-Pacífico reteve uma participação de 56,80% em 2025 e registrou a perspectiva mais elevada, com um CAGR de 8,72% até 2031. As regras de crédito duplo da China e as vantagens de escala atraíram grandes investimentos em SiC, incluindo a fábrica de 200 mm de USD 2 bilhões da Infineon na Malásia, que abordou a resiliência de capacidade regional. As cadeias de suprimentos locais que abrangem substratos, pastas de metalização e compostos de moldagem encurtaram os prazos de entrega e reduziram os custos.

A demanda norte-americana acelerou à medida que os fabricantes de equipamentos originais domésticos apresentaram novas picapes e SUVs de 800 V. A onsemi comprometeu USD 2 bilhões para construir uma linha de SiC de ponta a ponta na República Tcheca, garantindo o controle de wafer a módulo e reduzindo a dependência de importações. Os créditos fiscais federais de fabricação também incentivaram a montagem de módulos dentro dos Estados Unidos.

A Europa concentrou-se em marcas de VE premium e mandatos rígidos de emissões. A Vitesco Technologies investiu EUR 576 milhões (USD 650 milhões) para expandir a produção de eletrônica avançada em Ostrava, sinalizando confiança no impulso de eletrificação regional. Coletivamente, as iniciativas de diversificação regional estão diluindo o risco de uma única região e fomentando transferências de tecnologia que elevam os padrões globais de qualidade.

Cenário Competitivo

O mercado de embalagem de módulos de potência automotivos permaneceu moderadamente fragmentado em 2024. Infineon, STMicroelectronics e onsemi aproveitaram a integração vertical para garantir capacidade de wafer, montagem interna e conhecimento de sistemas. Semikron Danfoss, JCET e Shinko Electric especializaram-se em interconexões avançadas e substratos personalizados, conquistando pedidos de fabricantes de inversores de primeiro nível. As barreiras de entrada no mercado centraram-se no custo de qualificação, na expertise em simulação térmica e nos relacionamentos com a cadeia de suprimentos.

As parcerias estratégicas se intensificaram. A ROHM aliou-se à TSMC para GaN, acelerando os ciclos de qualificação automotiva, enquanto a STMicroelectronics colaborou com a Semikron para co-otimizar pilhas de módulos SiC. A atividade de aquisições também aumentou: a onsemi adquiriu os ativos de JFET de SiC da Qorvo por USD 115 milhões para aprofundar seu portfólio EliteSiC.[4]Semiconductor Today, "onsemi Conclui Aquisição do Negócio de JFET de SiC," semiconductor-today.com

As vantagens competitivas deslocaram-se para ofertas holísticas que incluem modelagem de gêmeo digital, firmware de diagnóstico embarcado e materiais de interface térmica. As empresas capazes de fornecer subsistemas completos, apoiar as regras de conteúdo local e garantir substratos de múltiplas fontes estão posicionadas para ganhar participação à medida que os contratos de plataforma se consolidam até 2030.

Líderes do Setor de Embalagem de Módulos de Potência Automotivos

Amkor Technologies

Infineon Technologies

STMicroelectronics

Fuji Electric Co. Ltd.

Toshiba Electronics Device & Storage Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Wolfspeed lançou a plataforma MOSFET de 4ª geração, oferecendo maior eficiência e embalagem aprimorada para módulos automotivos de alta potência.

- Maio de 2025: A Infineon e a NVIDIA firmaram parceria em uma arquitetura de fornecimento de energia de corrente contínua de 800 V para centros de dados de IA, um design que provavelmente influenciará os módulos automotivos de alta densidade.

- Abril de 2025: A Infineon adquiriu o negócio de Ethernet automotiva da Marvell Technology por USD 2,5 bilhões para ampliar as capacidades de integração de sistemas.

- Abril de 2025: A ROHM introduziu módulos SiC de alta densidade de potência no HSDIP20, reduzindo a área de montagem em 52%.

Escopo do Relatório Global do Mercado de Embalagem de Módulos de Potência Automotivos

A embalagem de módulos de potência automotivos precisa atender a padrões de alta confiabilidade, como ambientes operacionais severos (que incluem ampla faixa de temperatura ambiente, alta temperatura de operação, excursão de temperatura e choque térmico), vibração mecânica e choque, e surtos de potência frequentes. Para garantir a operação confiável do módulo de potência, a embalagem dos módulos de potência foi intensivamente modificada em termos de materiais e processamento de embalagem, bem como em termos de design de confiabilidade. A demanda do setor de Veículos Elétricos e Veículos Elétricos Híbridos (VE/VEH) por alta densidade de potência e integração mecatrônica é o principal impulsionador do mercado de embalagem de módulos de potência automotivos.

| Módulo de Potência Inteligente (IPM) |

| Módulo de Potência SiC |

| Módulo de Potência GaN |

| Módulo IGBT |

| Módulo FET |

| Até 600 V |

| 601 – 1200 V |

| Acima de 1200 V |

| Ligação por Fio |

| Sem Ligação por Fio / Sobreposição de Potência |

| Encaixe por Pressão / Chip Pressionado Diretamente |

| Embarcado em PCB |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido (HEV) |

| Híbrido Plug-in (PHEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| Automóveis de Passageiros |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados e Ônibus |

| Inversor de Tração |

| Carregador de Bordo |

| Conversor CC-CC |

| Auxiliar / Climatização / EPS |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Módulo | Módulo de Potência Inteligente (IPM) | ||

| Módulo de Potência SiC | |||

| Módulo de Potência GaN | |||

| Módulo IGBT | |||

| Módulo FET | |||

| Por Classificação de Potência | Até 600 V | ||

| 601 – 1200 V | |||

| Acima de 1200 V | |||

| Por Tecnologia de Embalagem | Ligação por Fio | ||

| Sem Ligação por Fio / Sobreposição de Potência | |||

| Encaixe por Pressão / Chip Pressionado Diretamente | |||

| Embarcado em PCB | |||

| Por Tipo de Propulsão | Veículo Elétrico a Bateria (BEV) | ||

| Veículo Elétrico Híbrido (HEV) | |||

| Híbrido Plug-in (PHEV) | |||

| Veículo Elétrico a Célula de Combustível (FCEV) | |||

| Por Tipo de Veículo | Automóveis de Passageiros | ||

| Veículos Comerciais Leves | |||

| Veículos Comerciais Pesados e Ônibus | |||

| Por Aplicação | Inversor de Tração | ||

| Carregador de Bordo | |||

| Conversor CC-CC | |||

| Auxiliar / Climatização / EPS | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Reino Unido | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagem de módulos de potência automotivos?

O mercado atingiu USD 3,55 bilhões em 2026 e deve crescer para USD 4,85 bilhões até 2031.

Qual tipo de módulo lidera a participação na receita atualmente?

Os Módulos de Potência Inteligentes detinham 37,85% da receita de 2025, atendendo plataformas de VE e híbridas sensíveis ao custo.

Por que o segmento de classificação de potência de 601-1200 V está se expandindo mais rapidamente?

Os fabricantes de automóveis estão migrando para arquiteturas de 800 V que reduzem o tempo de carregamento, impulsionando um CAGR de 6,84% nesta faixa de tensão.

Como as embalagens sem ligação por fio melhoram o desempenho?

Elas reduzem a indutância parasita e aprimoram os caminhos térmicos, suportando dispositivos SiC e GaN de alta temperatura.

Qual região domina o mercado?

A Ásia-Pacífico detinha uma participação de 56,80% em 2025 devido aos ecossistemas integrados de fabricação de VEs e semicondutores.

O que restringe um crescimento mais rápido do mercado?

Os altos custos de substratos de SiC e os padrões de qualificação fragmentados prolongam os ciclos de desenvolvimento de produtos e limitam a expansão da capacidade.

Página atualizada pela última vez em: