Tamanho e Participação do Mercado de Módulos de Impressão Digital

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

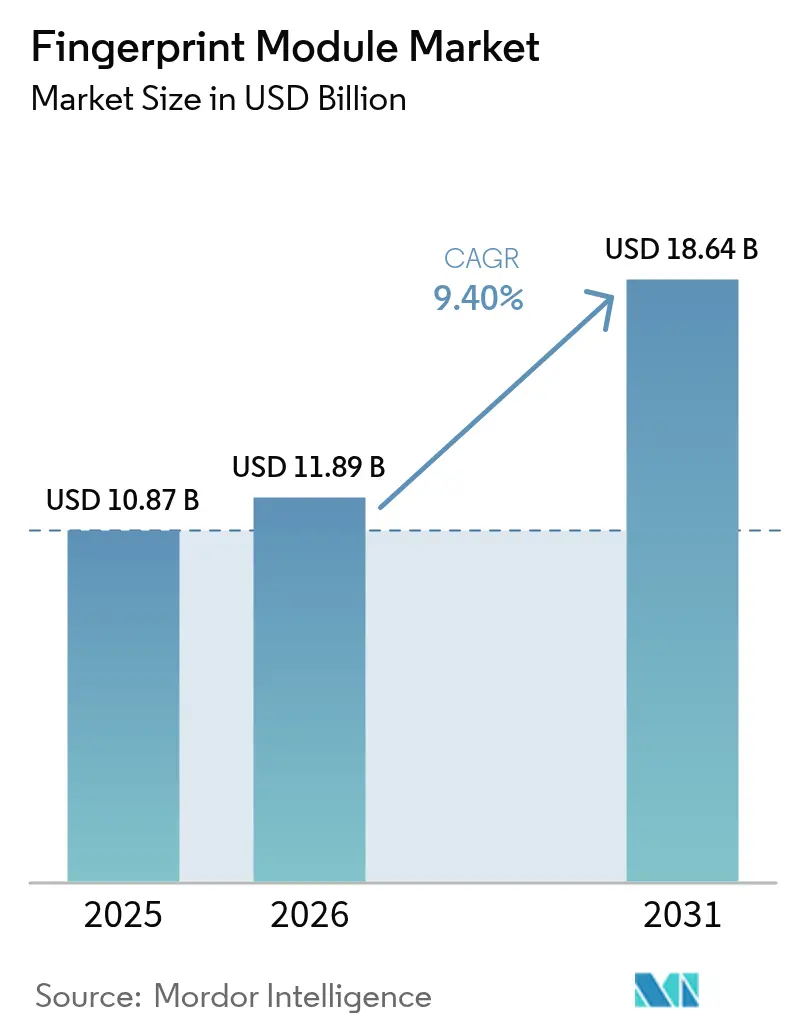

| Tamanho do Mercado (2026) | 11.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.40% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Módulos de Impressão Digital por Mordor Intelligence

O tamanho do mercado de módulos de impressão digital foi avaliado em USD 10,87 bilhões em 2025 e estima-se que cresça de USD 11,89 bilhões em 2026 para atingir USD 18,64 bilhões até 2031, a um CAGR de 9,40% durante o período de previsão (2026-2031). O impulso decorre de projetos soberanos de identidade digital, atualizações rápidas de autenticação em smartphones e da implantação comercial de cartões de pagamento biométricos. Os sensores capacitivos ainda dominam a demanda por volume, mas a tecnologia ultrassônica está se expandindo mais rapidamente à medida que dispositivos premium buscam maior resistência a falsificações. A integração em sistema em chip (SoC) está reduzindo o espaço físico e os custos de lista de materiais, enquanto os módulos embutidos em tela sustentam a busca por designs de aparelhos sem moldura. A aquisição em volume para programas governamentais da Ásia-Pacífico, a queda dos preços médios de venda e a adoção automotiva mantêm o mercado de módulos de impressão digital em uma trajetória de crescimento plurianual.

Principais Conclusões do Relatório

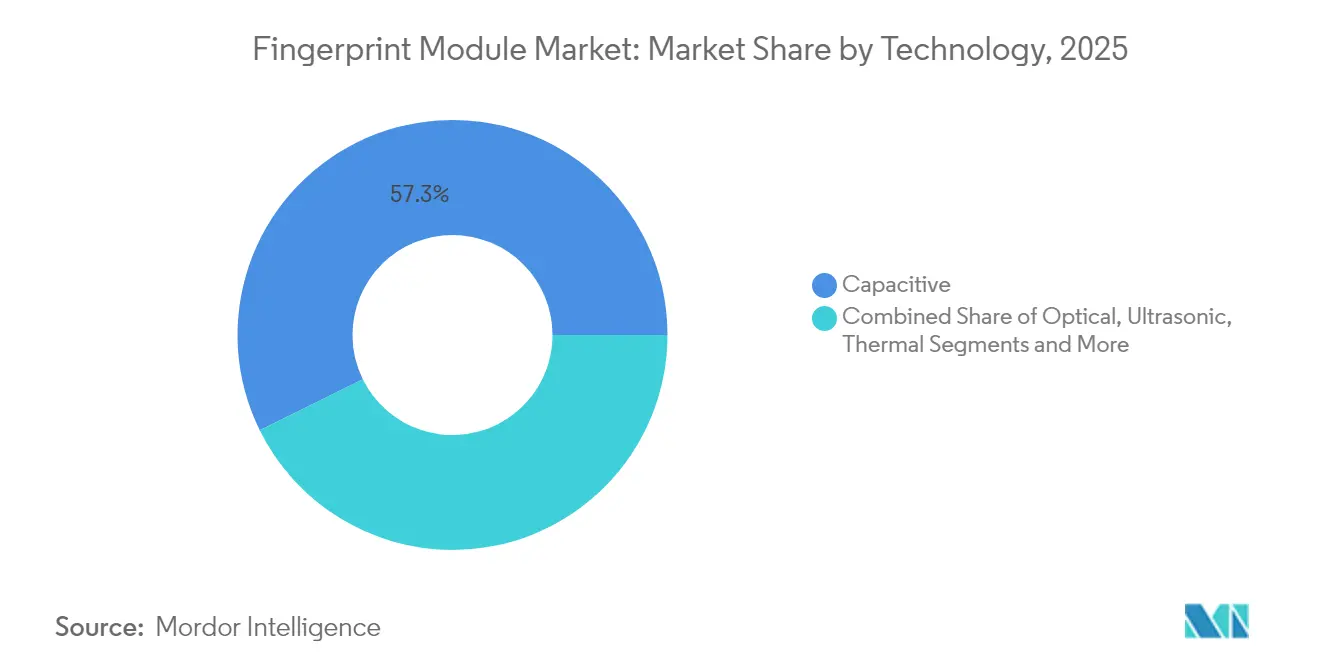

- Por tecnologia, os sensores capacitivos lideraram com 57,30% da participação do mercado de módulos de impressão digital em 2025; os sensores ultrassônicos devem crescer a um CAGR de 10,05% até 2031.

- Por tipo de sensor, os módulos de área/toque detiveram 60,40% da receita em 2025, enquanto os sensores embutidos em tela avançam a um CAGR de 11,1% até 2031.

- Por fator de forma, os módulos independentes representaram 45,20% do tamanho do mercado de módulos de impressão digital em 2025; as soluções integradas em SoC devem se expandir a um CAGR de 9,75% até 2031.

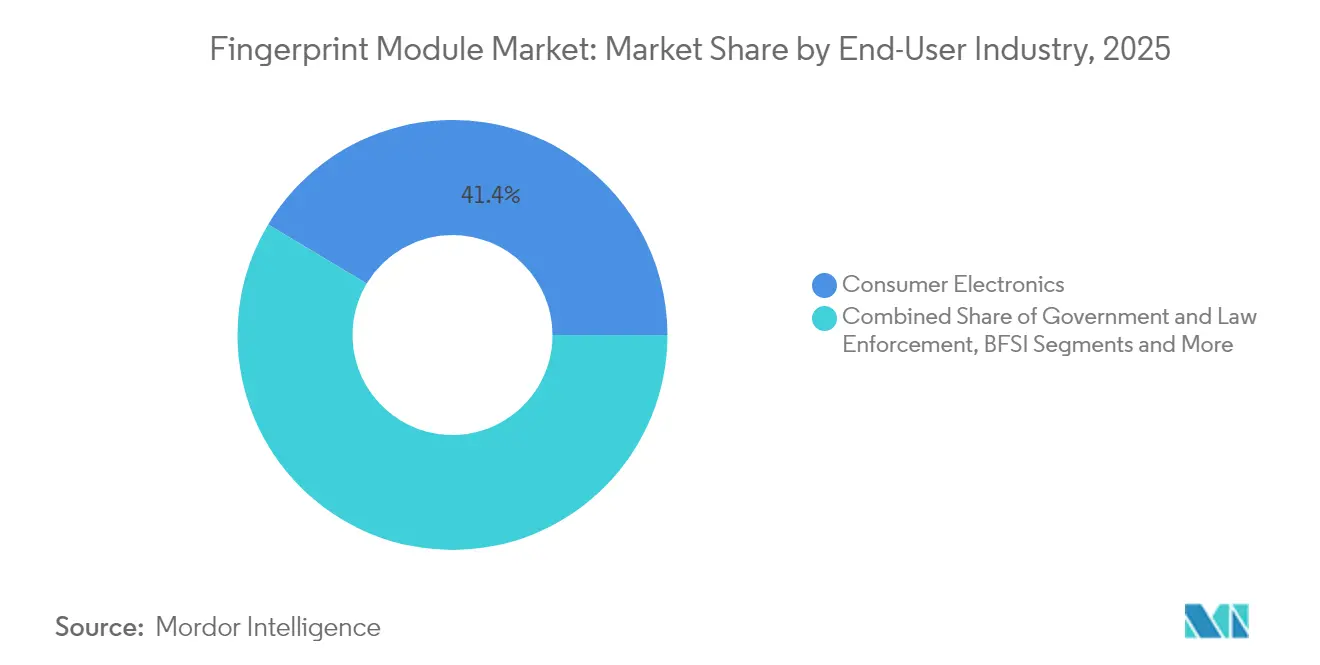

- Por setor de usuário final, os eletrônicos de consumo retiveram 41,40% de participação em 2025, enquanto as aplicações automotivas devem registrar o maior CAGR de 10%.

- Por aplicação, o desbloqueio de dispositivos representou 37,50% do tamanho do mercado de módulos de impressão digital em 2025; a autenticação de pagamentos biométricos está acelerando a um CAGR de 11,9% até 2031.

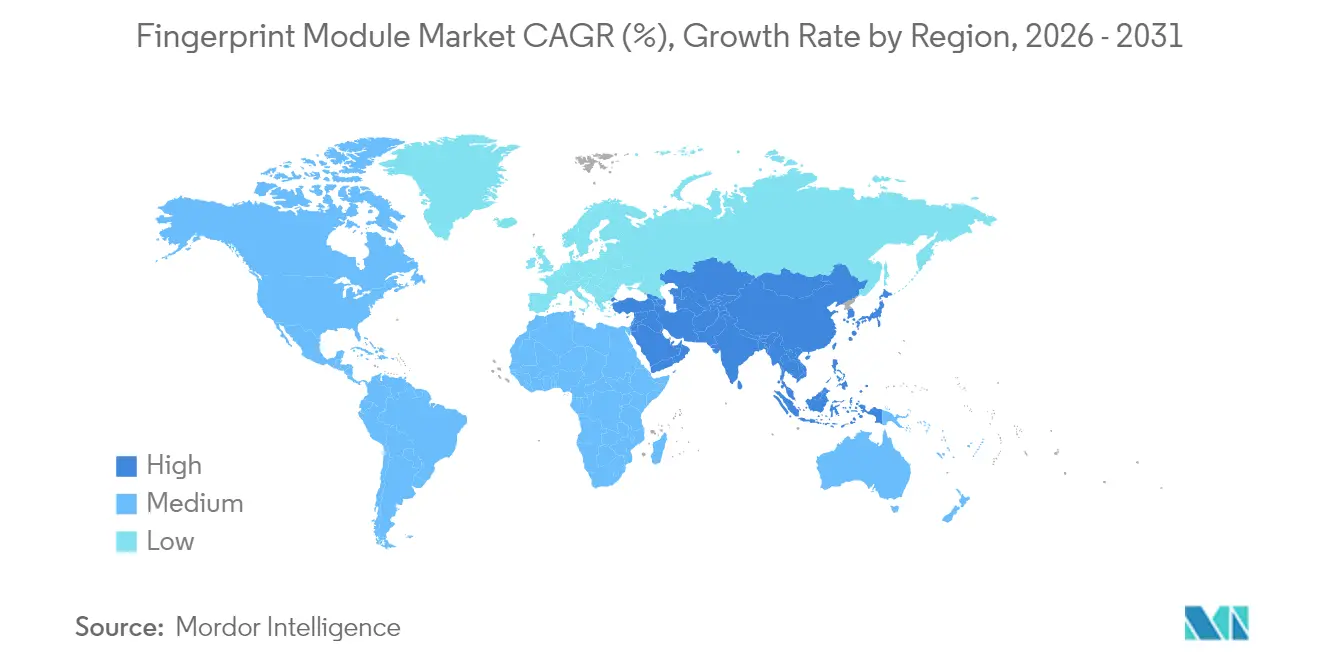

- Por geografia, a Ásia-Pacífico capturou 40,60% da participação do mercado de módulos de impressão digital em 2025 e deve registrar um CAGR de 9,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Módulos de Impressão Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surgimento de megaprojetos governamentais de identificação biométrica | +2.1% | Ásia-Pacífico, África, América Latina | Longo prazo (≥ 4 anos) |

| Integração explosiva em smartphones para autenticação no dispositivo | +1.8% | Global, liderado por Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Queda do preço médio de venda de módulos capacitivos e ópticos | +1.4% | Global, mais forte em mercados emergentes | Curto prazo (≤ 2 anos) |

| Cartões de pagamento biométricos atingem estágio de emissão em massa | +1.2% | América do Norte e Europa primeiro, seguimento global | Médio prazo (2-4 anos) |

| Fabricantes automotivos e de armas inteligentes incorporam módulos de impressão digital | +0.9% | Demanda na América do Norte e UE, fornecimento na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Surgimento de Megaprojetos Governamentais de Identificação Biométrica

Programas nacionais de identidade em larga escala estão reescrevendo a demanda de base. O esquema Fayda da Etiópia tem como meta 90 milhões de registros até 2030, com apoio de USD 350 milhões em financiamento multilateral.[1]Grupo Banco Mundial, "O Poder Transformador da Identidade Digital da Etiópia," worldbank.orgO projeto de identidade digital da Nigéria, no valor de USD 430 milhões, busca cobertura universal para mais de 200 milhões de cidadãos. Tais contratos especificam módulos robustos e de longa vida útil e criam receita de reposição plurianual. O volume supera em muito os ciclos de dispositivos de consumo, garantindo demanda previsível para os fornecedores e estabilizando a utilização das fábricas em todo o mercado de módulos de impressão digital.

Integração Explosiva em Smartphones para Autenticação no Dispositivo

Aparelhos de linha premium e de nível intermediário agora tratam a biometria de impressão digital como funcionalidade básica. Os módulos embutidos em tela permitem designs de tela cheia, enquanto as unidades ultrassônicas elevam a segurança ao capturar imagens das cristas subdérmicas. Fabricantes de aparelhos Android na América do Norte e na China incorporaram zonas de detecção duplas para acelerar a velocidade de desbloqueio, aumentando o conteúdo médio por dispositivo. Essa tendência amplia o volume endereçável e pressiona os fornecedores a atender envelopes mais rígidos de espessura e orçamento de energia.

A Queda do Preço Médio de Venda de Módulos Capacitivos e Ópticos Amplia a Adoção

Nós de fabricação maduros, circuitos integrados de driver otimizados e melhorias de rendimento reduziram os preços médios de venda de módulos capacitivos legados em percentuais de dois dígitos desde 2023. À medida que o custo cai abaixo de USD 1 em lotes de alto volume, handhelds industriais, fechaduras conectadas e endpoints de IoT adotam biometria em vez de teclados PIN, ampliando as faixas de demanda de volume médio. Preços médios de venda mais baixos também permitem que os fabricantes integrem dois ou mais sensores por dispositivo, impulsionando o crescimento incremental de unidades apesar da erosão de preços.

Cartões de Pagamento Biométricos Atingem o Estágio de Emissão em Massa

O compromisso da Mastercard de eliminar os números de cartão em relevo até 2030 levou os projetos-piloto à implantação comercial. Bancos na Europa e nos Estados Unidos estão encomendando cartões de interface dupla habilitados para impressão digital para reduzir fraudes em transações sem a presença do cartão. A Smart Payment Association registrou 2,5 bilhões de remessas de cartões e módulos em 2024, sendo 92% deles sem contato.[2]Smart Payment Association, "2,5 Bilhões de Unidades de Cartões e Módulos Enviados pela SPA em 2024," smartpaymentassociation.comOs sensores de nível de pagamento devem se encaixar na espessura de cartão ISO e operar com orçamentos de energia em milivatts, atraindo fornecedores especializados capazes de empacotar o sensor, o elemento seguro e o gerenciamento de energia dentro do loop da antena.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de litígios sobre privacidade de dados e violações | -1.6% | América do Norte principalmente; UE e Ásia-Pacífico emergentes | Médio prazo (2-4 anos) |

| Capacidade limitada de embalagem de MEMS e circuitos integrados restringe a elasticidade da oferta | -1.1% | Global; clusters de fábricas na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rejeição por higiene a sensores de toque compartilhados | -0.8% | Global; sensibilidade específica por setor | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Litígios sobre Privacidade de Dados e Violações

Ações coletivas sob estatutos como a BIPA de Illinois geraram acordos de vários milhões de dólares por captura indevida de impressões digitais, aumentando os custos de conformidade para as empresas. Os compradores corporativos agora exigem armazenamento de modelos no dispositivo e fluxos de consentimento revogáveis, prolongando os ciclos de design e as consultas regulatórias. Os fornecedores que comercializam soluções para o mercado de módulos de impressão digital devem adicionar criptografia, isolamento de elemento seguro e auditorias de terceiros, o que infla os custos de lista de materiais e de certificação.

Rejeição por Higiene a Sensores de Toque em Ambientes Pós-Pandemia

Pontos de acesso compartilhados em saúde, serviços de alimentação e transporte continuam cautelosos com superfícies táteis. Gestores de instalações na América do Norte e na Europa favorecem cada vez mais sistemas de rosto ou íris sem contato para portais multiusuário, freando o crescimento de unidades para terminais de impressão digital de uso coletivo. Embora os smartphones de uso individual não sejam afetados, a restrição ainda reduz os volumes potenciais nos segmentos de controle de ponto empresarial e quiosques públicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sensores Ultrassônicos Impulsionam Dispositivos Premium

As unidades ultrassônicas contribuíram com uma fatia pequena, porém de rápido avanço, da receita de 2025 e devem se expandir a um CAGR de 10,05% até 2031, superando todas as outras categorias. As soluções capacitivas ainda entregaram o maior volume de remessas, ancorando 57,30% da participação do mercado de módulos de impressão digital em 2025. O tamanho do mercado de módulos de impressão digital para sensores capacitivos cresceu com base em modelos Android de baixo custo, enquanto a adoção ultrassônica se correlacionou com smartphones de preço médio de venda premium e wearables de nível financeiro.

Os desenvolvedores valorizam a tecnologia ultrassônica por sua capacidade de capturar imagens de poros de suor e estruturas capilares subdérmicas, superando protetores de tela de película fina e contaminantes parciais. Os pacotes 3D Sonic de terceira geração da Qualcomm Technologies Inc. atingem altura de empilhamento Z abaixo de 200 micrômetros, liberando os fabricantes de equipamentos originais para buscar construções de vidro de borda a borda. Os titulares capacitivos continuam a aumentar a resolução espacial e a reduzir a energia em repouso abaixo de 5 µA, preservando a relevância em telefones de mercado de massa e IoT de consumo. Os módulos ópticos, por sua vez, são utilizados em dispositivos de nível intermediário, onde a retroiluminação pode ser reutilizada dos motores de exibição para reduzir custos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tipo de Sensor: A Integração Embutida em Tela Mantém o Impulso

Os módulos de área/toque representaram 60,40% de 2025 devido à confiabilidade comprovada em dispositivos de consumo e fechaduras de portas empresariais. No entanto, os sensores embutidos em tela devem crescer 11,1% ao ano até 2031, refletindo a corrida dos fabricantes de aparelhos por painéis OLED ininterruptos. O tamanho do mercado de módulos de impressão digital vinculado a designs embutidos em tela se beneficiará de preços médios de venda premium, compensando a menor densidade por aparelho.

Os sensores de deslizamento persistem em terminais de ponto de venda e handhelds robustos onde as molduras estreitas permanecem. Os pacotes híbridos de toque mais pressão estão ganhando reconhecimento de marca entre os fornecedores de notebooks, permitindo a integração no apoio de mão sem ampliar o chassi. A combinação de tipos de sensores ressalta a mudança do setor de módulos de impressão digital em direção à biometria invisível que se harmoniza com os objetivos de design industrial.

Por Fator de Forma: A Integração em SoC Aprimora a Curva de Custos

As unidades independentes ainda entregaram 45,20% da receita de 2025, preferidas pelos fabricantes de equipamentos originais que precisam de tempo de lançamento no mercado rápido e peças substituíveis em campo. No entanto, a integração em SoC deve registrar um CAGR de 9,75% até 2031, à medida que o co-design de sinal misto incorpora o front-end analógico, o núcleo criptográfico e o microcontrolador em um único chip. Os domínios de energia resultantes reduzem o vazamento e simplificam o layout da placa de circuito impresso, reduzindo as contagens de componentes abaixo de quatro por módulo.

As soluções embarcadas em nível de placa permanecem relevantes em scanners industriais e terminais de identificação móvel policial, onde os projetistas exigem blindagem de RF específica ou acoplamentos de antena. Os roteiros de redução de custos entre os principais fornecedores dependem de embalagem avançada em escala de chip em nível de wafer para encaixar sensores integrados ao lado de blocos Bluetooth e de gerenciamento de energia dentro de um substrato unificado, reforçando a trajetória de densificação do mercado de módulos de impressão digital.

Por Setor de Usuário Final: Automotivo Supera a Liga de Crescimento

Os eletrônicos de consumo mantiveram 41,40% em 2025, mas os programas veiculares registrarão o CAGR mais rápido de 10% até 2031. As montadoras vinculam a ignição biométrica a carteiras de pagamento no carro, perfis de assistência ao motorista e telemática de seguros, ampliando o escopo de integração. A participação do mercado de módulos de impressão digital derivada de painéis automotivos, portanto, crescerá de forma constante.

A demanda do governo e da aplicação da lei permanece como base por meio de licitações de carteiras de identidade e quiosques de fronteira, sustentando a estabilidade do volume. Bancos e processadores de pagamento ampliam os pedidos de cartões biométricos de interface dupla para reduzir fraudes de apropriação de contas. As implantações em saúde avançam à medida que os hospitais se transformam em modelos de porta de entrada digital que exigem check-in seguro de pacientes, e os fornecedores de IoT adicionam sensores compactos a fechaduras inteligentes, cofres e painéis de eletrodomésticos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: Pagamentos Registram o Maior CAGR

O desbloqueio de dispositivos representou 37,50% de 2025, pois cada aparelho de nível intermediário foi enviado com um sensor. Os pagamentos, no entanto, estão previstos para um CAGR de 11,9% à medida que os cartões de crédito e débito biométricos são lançados na América do Norte e na Europa Ocidental. O tamanho do mercado de módulos de impressão digital vinculado à autenticação de pagamentos se acelerará assim que os emissores absorverem os prêmios de sensor por cartão nos orçamentos de perdas por fraude.

Os sistemas de gestão de identidade e acesso continuam instalando leitores reforçados em instalações de defesa, energia e data centers, embora o risco de litígios modere o subsegmento de registro de ponto corporativo. As portas eletrônicas de controle de fronteira avançam para triagem multimodal, garantindo aquisição constante de módulos de maior qualidade e baixa latência, capazes de processar dedos molhados e usuários com luvas.

Análise Geográfica

A Ásia-Pacífico combinou a maior bacia de produção do mundo com os maiores programas de implantação, detendo 40,60% de participação de mercado em 2025 e acompanhando um CAGR de 9,55% até 2031. O ecossistema de fabricantes de aparelhos da China absorve dezenas de milhões de sensores mensalmente, enquanto a expansão do Digi Yatra da Índia e as licitações de portas eletrônicas em aeroportos elevam a demanda civil doméstica. O compromisso da ASEAN com infraestrutura pública digital interoperável harmoniza os padrões, permitindo que os fornecedores enviem footprints de módulos comuns em múltiplas jurisdições.

A América do Norte apresenta condições maduras, porém lucrativas: os ciclos de substituição de aparelhos, as atualizações de wearables e as reformas de segurança empresarial mantêm os volumes estáveis, enquanto a legislação rigorosa de privacidade leva os compradores a preferir o armazenamento de modelos no dispositivo, elevando os preços médios de venda. O mercado de módulos de impressão digital continua a se beneficiar da biometria automotiva nos EUA, onde as marcas de luxo localizam o fornecimento para proteger o risco da cadeia de suprimentos após as interrupções na mina de quartzo da Carolina do Norte ameaçarem a produção de wafers.

A Europa avança com base em planos nacionais de identidade eletrônica alinhados ao GDPR e lançamentos de cartões biométricos impulsionados por bancos. A demanda latente do Oriente Médio e da África se cristaliza em projetos de identidade nacional, como o lançamento do cartão biométrico de Camarões em 2025 sob uma concessão de 15 anos. A América do Sul proporciona ganhos incrementais à medida que os smartphones penetram nas faixas de renda média e os governos modernizam as plataformas de distribuição de benefícios sociais, embora a volatilidade macroeconômica prolongue os ciclos de aquisição.

Panorama regulatório

A conformidade é cada vez mais moldada por expectativas de interoperabilidade e validação de segurança estabelecidas por órgãos de normas públicas e programas governamentais. Na China, o Ministério da Segurança Pública emitiu requisitos específicos de módulo para módulos de reconhecimento de impressão digital de pequeno porte sob a GA/T 2154-2024 (implementada em 01-12-2024) e para módulos de impressão digital de controle de acesso sob a GA/T 701-2024 (implementada em 01-01-2025), reforçando as expectativas básicas de desempenho e integração para leitores implantados.

Para casos de uso transfronteiriços e multiagências, formatos padronizados de intercâmbio de dados e estruturas de aplicação da lei influenciam as aquisições. O NIST publicou a ANSI/NIST-ITL 1-2025 (SP 500-290e4) em março de 2026, atualizando a forma como dados biométricos de impressão digital e outros metadados são transmitidos entre sistemas, enquanto a UE estabeleceu uma estrutura para busca e troca automatizada de dados biométricos via o roteador Prum sob o Regulamento (UE) 2024/982 (março de 2024). Em conjunto, essas normas e políticas enfatizam o manuseio seguro de modelos, metadados consistentes e auditabilidade em implantações de identidade, fronteira e policiamento.

Análise da cadeia de valor

A cadeia de valor dos módulos de impressão digital começa com o design de silício de sensor e sinal misto (front-ends capacitivos, ópticos e ultrassônicos, além de MCU/criptografia), passa pela fabricação em fundição e embalagem (wafer-level e system-in-package), montagem de módulo (SMT, encapsulamento, integração flex e calibração) e, por fim, integração de algoritmos e software de segurança para correspondência, detecção de vivacidade e armazenamento seguro. Órgãos de normas e ecossistema, como ISO/IEC JTC 1/SC 37 e comitês de biometria da INCITS, moldam os requisitos de interoperabilidade, enquanto estruturas de autenticação como as especificações da FIDO Alliance direcionam os módulos para segurança de componentes certificada e divulgação de metadados.

A integração downstream ocorre por meio de design-in de OEM, designs de referência e distribuição para cadeias de suprimentos de smartphones, PCs, automóveis, controle de acesso e cartões de pagamento. Ciclos longos de qualificação e certificações de programas atuam como etapas de controle. Movimentos recentes no canal também mostram uma transição de sensores discretos para plataformas integradas: a Fingerprint Cards AB expandiu a distribuição de suas soluções de impressão digital de chip único AllKey Ultra por meio de uma parceria global com a AdvanIDe (junho de 2026), enquanto as pressões de localização se manifestam em colaborações de silício e plataforma focadas na Índia, como a parceria entre a Mindgrove Technologies e a Pinetics voltada para aplicações biométricas e de identidade (maio de 2026). A elasticidade da oferta permanece limitada pela capacidade de embalagem e teste, bem como por prazos de qualificação de 12 a 24 meses para resiliência de segurança e ambiental em implantações regulamentadas.

Cenário Competitivo

O mercado de módulos de impressão digital apresenta fragmentação moderada e combate ativo de patentes. Os especialistas em sensores estabelecidos aproveitam a propriedade intelectual e os algoritmos acumulados, mas os grandes fabricantes de semicondutores agora agrupam funções biométricas em chipsets de IA de borda, comprimindo as margens dos fornecedores discretos. Os principais fornecedores ancoram as conquistas de design ao co-projetar placas de referência com fabricantes de smartphones e laptops, criando altos custos de troca.

Os depósitos de patentes ultrapassaram 1.800 famílias em 2024, à medida que os players buscavam cobertura em captura ultrassônica por ondas de pressão, óptica embutida em tela e matrizes capacitivas de autocalibragem. As reivindicações de exibição embutida registradas no USPTO pela Apple Inc. exemplificam as defesas montadas para garantir a diferenciação de aparelhos premium. Enquanto isso, líderes listados publicamente como a Synaptics Incorporated divulgaram fusões e aquisições estratégicas — adquirindo IA de visão de ultrabaixo consumo — para ampliar as pilhas de autenticação integrada. [4]SEC, "Formulário 10-K da Synaptics Inc.," sec.gov

As batalhas de liderança em custos se concentram no acesso a embalagens em nível de wafer e linhas de teste cativas. Os fornecedores com acesso direto a fábricas de front-end na Ásia-Pacífico podem redirecionar a capacidade mais rapidamente durante as oscilações de demanda, uma vantagem decisiva durante as restrições da era pandêmica. O ritmo competitivo empurra os players de nicho menores para modelos de aliança — licenciando algoritmos ou focando em subsegmentos industriais robustecidos — para evitar guerras de preços diretas com conglomerados de chips diversificados.

Líderes do Setor de Módulos de Impressão Digital

Fingerprint Cards AB

GOODIX Technology Inc.

Synaptics Incorporated

Integrated Biometrics LLC

SecuGen Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco fundamental está nas atualizações lideradas por conformidade, em que a detecção de vivacidade e o desempenho validado de forma independente se tornam pré-requisitos de compra em vez de recursos opcionais. A publicação da ANSI/NIST-ITL 1-2025 (SP 500-290e4) em março de 2026 aumenta as expectativas de interoperabilidade para agências e integradores que trocam registros de impressão digital, enquanto as normas ISO/IEC para formatos de dados de impressão digital continuam a ancorar o intercâmbio de minúcias e imagens em implantações governamentais e de grandes empresas. Essa combinação cria oportunidades para fornecedores de módulos que empacotam processamento seguro, criptografia e saída padronizada em módulos compactos que reduzem o ônus de integração para OEMs de sistemas que atendem a licitações de identidade nacional, fronteira e aplicação da lei.

Pagamentos e autenticação de consumidores também sustentam nichos premium onde a validação por terceiros pode reduzir o risco do emissor. A Fingerprint Cards AB relatou ter passado pela avaliação biométrica da EMVCo para sensores de impressão digital de cartões de pagamento (março de 2026), o que sustenta uma comercialização mais amplia de cartões biométricos que devem atender a restrições rígidas de espessura, energia e segurança. Paralelamente, as ofertas em formato de plataforma estão se expandindo além dos sensores para componentes de autenticação prontos para uso, ilustradas pelas iniciativas AllKey da Fingerprint Cards e abordagens de empacotamento orientadas à FIDO que visam tokens de segurança e ecossistemas de acesso empresarial, vinculando as vendas de módulos a aquisições impulsionadas por certificação, em vez de ciclos de unidades de aparelhos.

Desenvolvimentos recentes do setor

- Junho de 2026: A Fingerprint Cards AB expandiu a distribuição de suas soluções de impressão digital de chip único AllKey Ultra por meio de uma parceria global com a AdvanIDe. A medida amplia o acesso a módulos biométricos integrados e acelera a adoção em contextos empresariais e de pagamento.

- Março de 2026: A Fingerprint Cards AB se tornou a primeira empresa de biometria a passar pelo processo de avaliação da EMVCo para sensores de impressão digital usados em cartões de pagamento. O marco alinha sua tecnologia de sensor com os requisitos de validação da rede de pagamentos e reduz o atrito de aquisição para emissores que passam de pilotos para programas de cartões em escala.

- Novembro de 2025: A Synaptics Incorporated firmou uma parceria estratégica com a Qualcomm Technologies para avançar a tecnologia de sensores de impressão digital e toque em plataformas móveis e de computação. A colaboração vincula os roteiros de hardware biométrico à capacitação de plataformas importantes, apoiando caminhos de integração mais estreitos para OEMs que projetam smartphones, PCs e dispositivos conectados relacionados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado é definido como a receita gerada por módulos de impressão digital que combinam o elemento sensor com eletrônica e interfaces de suporte, vendidos para casos de uso de verificação de identidade e acesso seguro em dispositivos e sistemas.

O escopo exclui serviços de software biométrico autônomos e sistemas mais amplos de controle de acesso, exceto quando o hardware do módulo de impressão digital é explicitamente precificado e contabilizado.

Visão geral da segmentação

- Por Tecnologia

- Óptica

- Capacitiva

- Ultrassônica

- Térmica

- Multiespectral

- Por Tipo de Sensor

- Área/Toque

- Deslizamento

- Embutida em Tela

- Híbrida/Combinada

- Por Fator de Forma

- Módulo Independente

- Integrado em Sistema em Chip (SoC)

- ASIC Embarcado/Nível de Placa

- Por Setor de Usuário Final

- Governo e Aplicação da Lei

- Eletrônicos de Consumo

- BFSI

- Saúde

- Aviação

- Automotivo

- Casa Inteligente e IoT

- Outros Setores Industriais

- Por Aplicação

- Gestão de Identidade e Acesso

- Autenticação de Pagamentos e Transações

- Controle de Ponto e Presença

- Controle de Fronteiras e Imigração

- Desbloqueio de Dispositivos

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Austrália e Nova Zelândia

- ASEAN-5

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Para a construção inicial, começamos com referências públicas que descrevem como a demanda por hardware biométrico está se formando por categoria de dispositivo e por país. As fontes usadas incluem, por exemplo, dados de comércio da Comissão de Comércio Internacional dos EUA, UN Comtrade, a Organização Internacional de Normalização (normas de biometria e segurança de dados), publicações de desempenho biométrico do NIST e indicadores macroeconômicos do Banco Mundial que ajudam a normalizar as remessas de dispositivos e a capacidade de gastos.

Além disso, revisamos registros de empresas, apresentações a investidores, documentação de produtos e cobertura de imprensa confiável para entender os fatores de forma dos módulos, as escolhas de interface e a direção de preços. Bancos de dados de patentes também são usados para mapear mudanças tecnológicas, como a adoção ultrassônica e a integração sob a tela. Um banco de dados de remessas de importação e exportação em nível de embarque é referenciado seletivamente para verificar a consistência dos padrões de movimento de remessas. Esses exemplos não são exaustivos, e outras fontes públicas também foram usadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar sob pressão o conjunto de demanda e a lógica de preços, especialmente onde os relatórios públicos são escassos. Conversamos com fornecedores de módulos, participantes do ecossistema de OEMs de dispositivos, distribuidores e integradores de sistemas na Ásia-Pacífico, EMEA e Américas, para que premissas sobre taxas de adoção, ciclos de substituição e mudanças no ASP pudessem ser corrigidas antes de finalizar o modelo.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos: 16% | Ásia-Pacífico: 41% |

| Nível médio: 50% | Líderes funcionais/de unidade: 24% | EMEA: 35% |

| Players menores: 16% | Gerentes: 60% | Américas: 24% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma construção top-down, na qual os conjuntos de demanda de dispositivos e sistemas são reconstruídos a partir de indicadores de remessas e depois filtrados pela penetração de impressão digital. Para a demanda vinculada a smartphones e dispositivos de consumo, aplicamos taxas de adoção de impressão digital, a mistura de posicionamento em tela versus traseira ou lateral, e a contribuição típica de valor do módulo, e então estendemos essa lógica para demanda adjacente, como implantações de controle de acesso e ponto de frequência.

Para manter os totais realistas, fazemos verificações cruzadas com aproximações bottom-up seletivas, como ASP amostrado multiplicado pelos volumes de unidades estimados para os principais fatores de forma de módulos, além de verificações de canal sobre ciclos de substituição e projeto. Nas etapas em que a visibilidade direta de unidades é irregular, as lacunas são tratadas usando intervalos acordados durante as entrevistas, depois estreitados usando sinais observáveis, como ciclos de dispositivos, implantações regulatórias de identidade e pilotos biométricos de cartões de pagamento.

Para a previsão, a análise de cenários é usada para refletir como a adoção pode se mover mais rápido ou mais lento dependendo do momento de renovação dos dispositivos, mudanças na política de segurança e declínios de preços. Os insumos monitorados incluem tendências de remessas de eletrônicos de consumo, progressão do ASP do módulo por tecnologia (óptica, capacitiva, ultrassônica), mudanças na taxa de adoção por fator de forma (módulo autônomo versus integrado a SoC) e o ritmo das aquisições governamentais de identidade e controle de fronteira.

Validação de Dados e Ciclo de Atualização

As estimativas são validadas por meio de triangulação em múltiplas verificações independentes, não em um único fluxo de dados. Os resultados do modelo são comparados com sinais externos, como a direção das remessas de dispositivos, mudanças na combinação tecnológica e faixas de preço observadas, e qualquer variação que pareça muito grande é revisada e recalculada.

Antes da aprovação final, o trabalho passa por uma revisão de analistas em múltiplas etapas para que as premissas permaneçam consistentes entre regiões e usos finais. Se ocorrer um evento material, como um choque de demanda em eletrônicos de consumo ou uma mudança abrupta na adoção de políticas biométricas, recontatamos as fontes para testar novamente os principais insumos. O relatório é atualizado anualmente e, imediatamente antes da entrega, uma passagem final é concluída para que os clientes recebam a visão mais recente atualizada.

Tamanho do Mercado de Módulos de Impressão Digital da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para módulos de impressão digital frequentemente diferem porque as empresas contabilizam coisas diferentes e partem de âncoras de demanda distintas, e o caminho de previsão é moldado por suas premissas de preço e adoção. Na prática, pequenas diferenças no que é tratado como módulo, e quando software ou biometria em nível de dispositivo são incluídos, podem alterar o total em bilhões.

Algumas estimativas externas expandem o escopo para incluir sensores de impressão digital mais pilhas biométricas circundantes e hardware de autenticação adjacente. Na Mordor Intelligence, o número é mantido vinculado ao valor do hardware do módulo de impressão digital e verificado em relação à combinação tecnológica e aos sinais de demanda de dispositivos e sistemas antes de as previsões serem estendidas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 11,89 bilhões de USD (2026) | |

| Editora do Setor A | 11,03 bilhões de USD (2024) | Usa um ano-base anterior e inclui divisões em nível de componente que podem incorporar valor de software e controlador, o que pode tornar as comparações com receita apenas de módulo inconsistentes se as definições não forem claramente separadas. |

| Consultoria Global B | 4,10 bilhões de USD (2024) | Parece aplicar um conjunto de demanda mais restrito e uma regra de inclusão diferente para designs integrados, o que pode reduzir o valor contabilizado quando a receita de módulo integrado a SoC é tratada como parte de uma lista de materiais de dispositivo mais amplia, em vez de receita de módulo. |

A dispersão na tabela vem principalmente de escolhas de escopo e contabilidade, além do momento do ano-base e de como o declínio do ASP é aplicado entre as tecnologias. Quando o mercado é rastreado por meio de um conjunto de demanda claro e verificado com indicadores de preços e combinação, o valor resultante é mais fácil de reproduzir e atualizar conforme os padrões de adoção mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de módulos de impressão digital?

O mercado está em USD 11,89 bilhões em 2026 e deve atingir USD 18,64 bilhões até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os sensores ultrassônicos devem crescer a um CAGR de 10,05% à medida que os dispositivos premium exigem maior segurança.

Por que os cartões de pagamento biométricos são importantes para o crescimento do mercado?

Os bancos estão adotando cartões habilitados para impressão digital para reduzir fraudes, impulsionando um CAGR de 11,9% nos módulos de autenticação de pagamentos.

Qual região contribuirá com a maior receita incremental?

A Ásia-Pacífico, que já detém 40,60% de participação, avançará a um CAGR de 9,55% com base em projetos de identidade soberana e fabricação de aparelhos.

Como a legislação de privacidade impactará a expansão do mercado?

Leis mais rígidas, como a BIPA de Illinois, aumentam os custos de conformidade e podem reduzir o CAGR previsto em 1,6 ponto percentual.

Qual é a perspectiva competitiva para novos entrantes?

A consolidação moderada (pontuação 6) deixa espaço para fornecedores de nicho focados em soluções robustecidas ou altamente integradas, mas conquistar designs exige forte propriedade intelectual e acesso a fábricas.

Página atualizada pela última vez em: