Tamanho e Participação do Mercado de PDU Inteligente

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

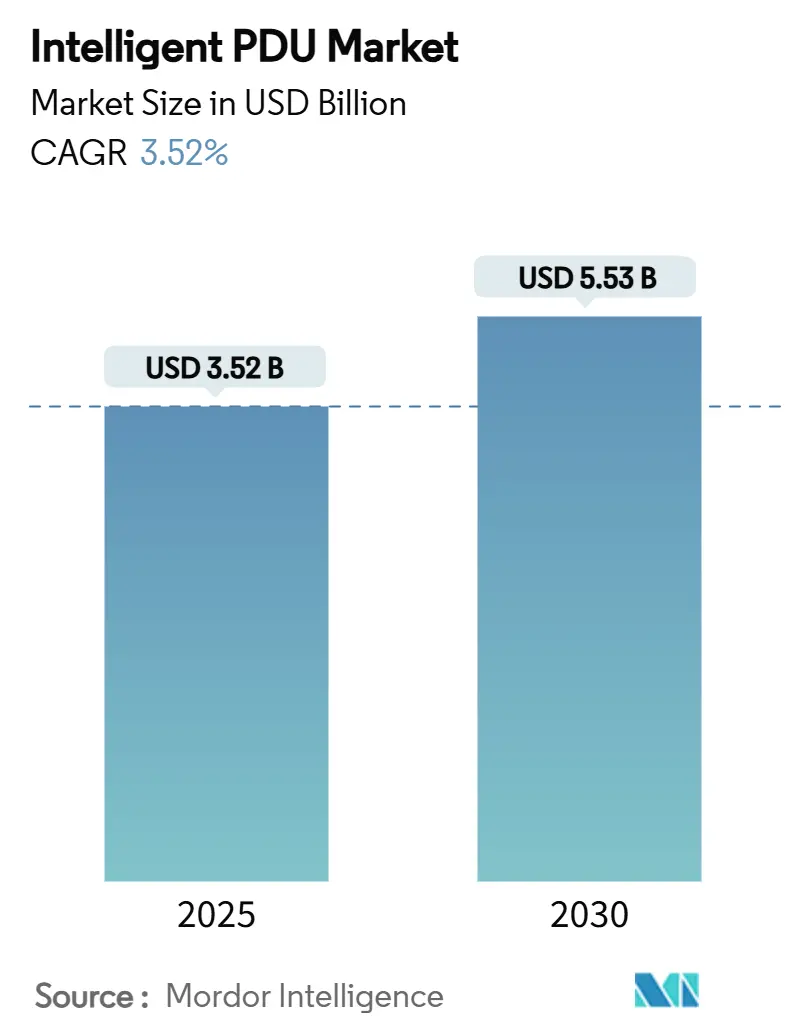

| Tamanho do Mercado (2025) | 3.52 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.53 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.52% CAGR |

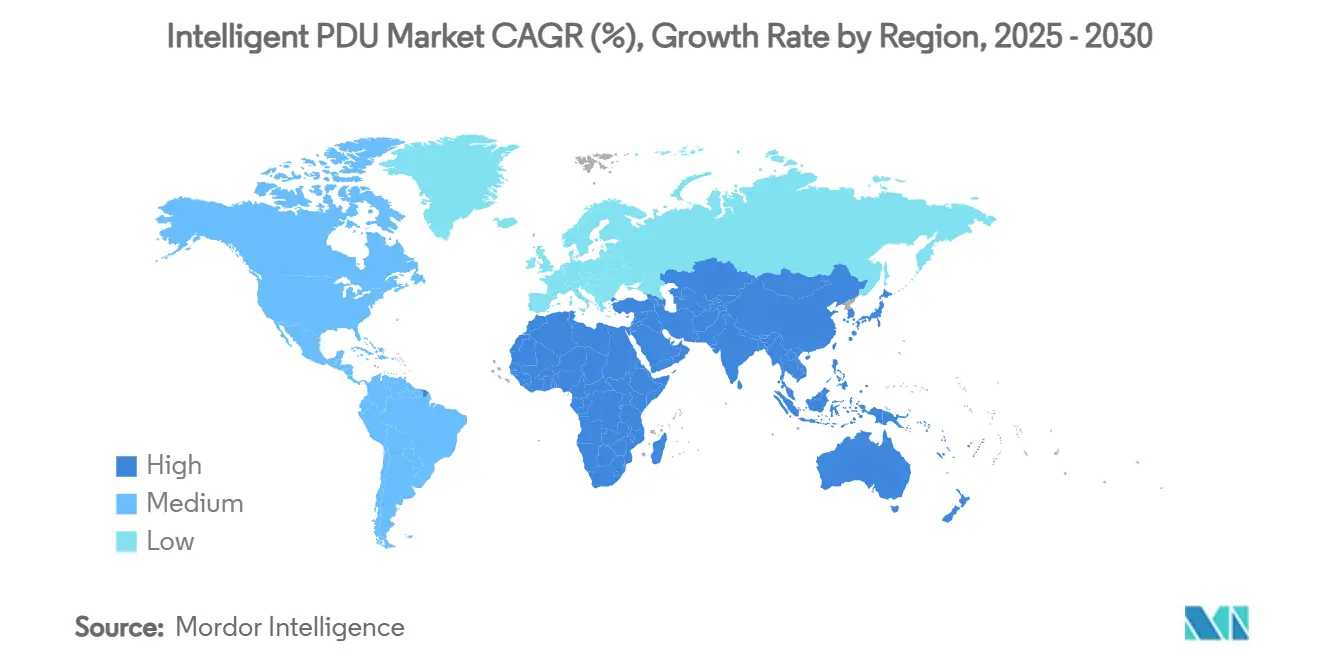

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

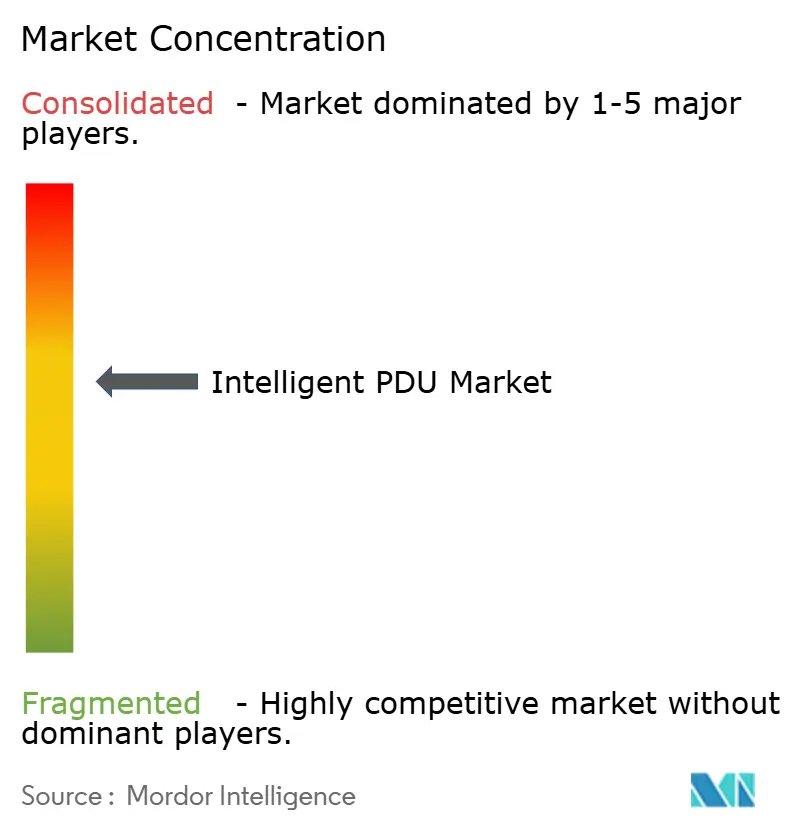

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de PDU Inteligente por Mordor Intelligence

O tamanho do mercado de PDU inteligente é de USD 3,52 bilhões em 2025 e está previsto para atingir USD 5,53 bilhões até 2030, refletindo uma CAGR de 9,44%. A rápida adoção de data centers preparados para IA, a migração de energia em rack de monofásico para trifásico e os mandatos de eficiência energética em toda a empresa estão amplificando a demanda por distribuição de energia inteligente e em rede que combina medição, comutação e análise preditiva. O crescimento é reforçado pelo aumento das densidades de energia em rack que agora excedem 30 kW em muitas implantações de hiperescala, superando as capacidades das PDUs básicas legadas. Recursos com proteção cibernética, designs de troca a quente e funções avançadas de relatórios de carbono tornaram-se critérios de compra decisivos à medida que os operadores se alinham com as regras de relatórios ESG na União Europeia e na América do Norte. [1]Comissão Europeia, "A Comissão adota um esquema para toda a UE para classificar a sustentabilidade dos data centers," energy.ec.europa.eu O mercado de PDU inteligente também está se beneficiando de movimentos estratégicos de fornecedores, como o plano de investimento de USD 700 milhões da Schneider Electric nos EUA e a aquisição da Fibrebond pela Eaton por USD 1,4 bilhão, com o objetivo de ampliar as ofertas de distribuição de energia completas.

Principais Conclusões do Relatório

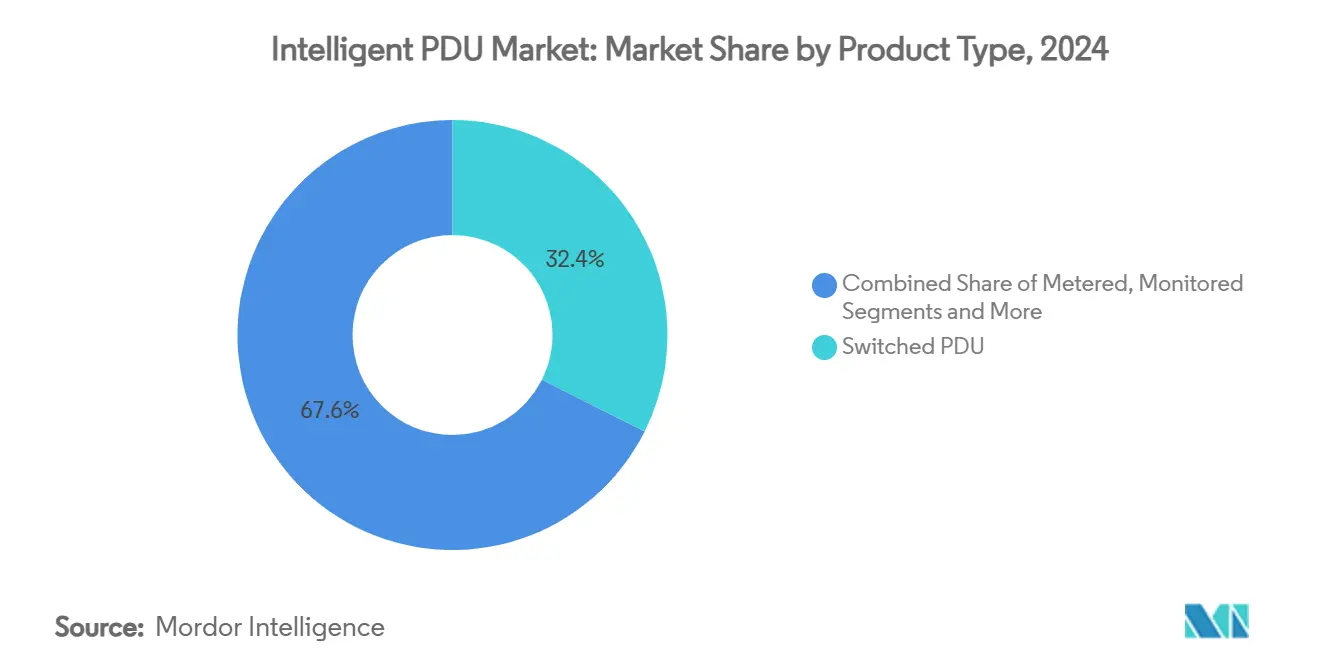

- Por tipo de produto, as PDUs comutadas representaram 32,4% da participação de receita do tamanho do mercado de PDU inteligente em 2024, enquanto as PDUs de troca a quente estão projetadas para expandir a uma CAGR de 9,8% até 2030.

- Por fase de energia, a arquitetura trifásica deteve 60,5% da participação do mercado de PDU inteligente em 2024 e está prevista para crescer a uma CAGR de 9,6% até 2030.

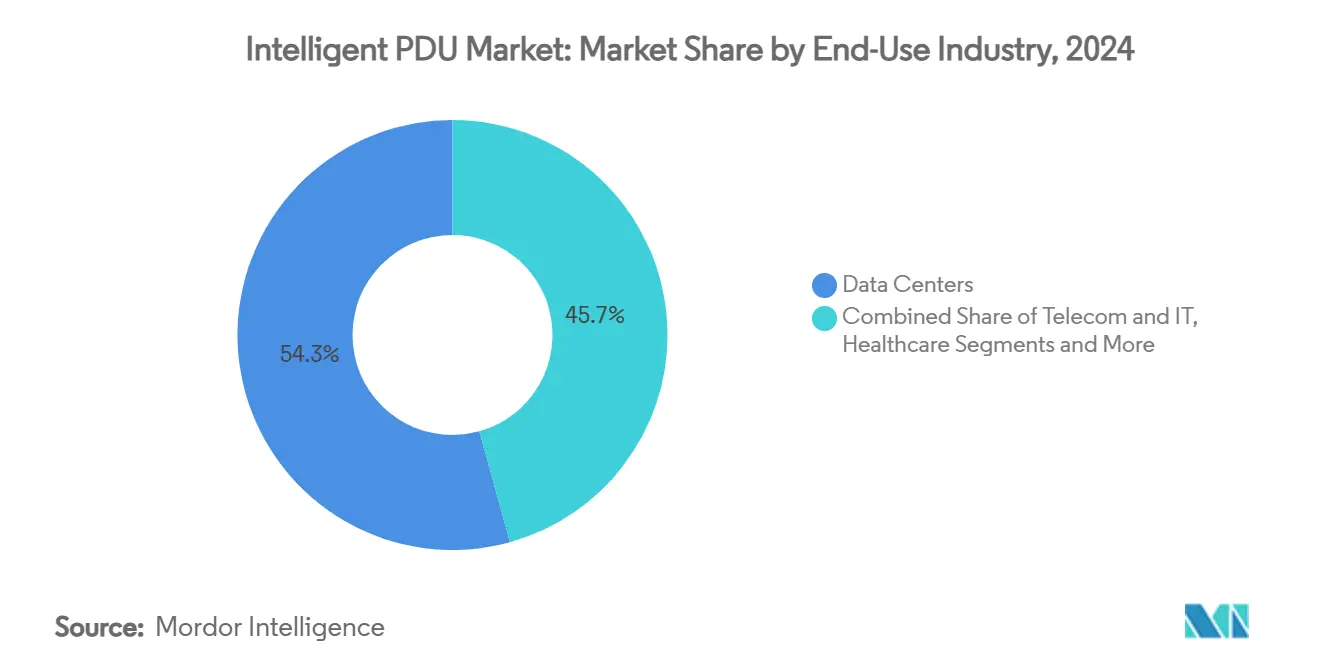

- Por uso final, os data centers comandaram 54,3% da participação do tamanho do mercado de PDU inteligente em 2024; as instalações de hiperescala impulsionadas por IA estão avançando a uma CAGR de 9,6% até 2030.

- Por fator de forma, as unidades montadas em rack representaram 78,4% da participação do mercado de PDU inteligente em 2024 e estão crescendo a uma CAGR de 10,4% até 2030.

- Por geografia, a América do Norte liderou com 37,2% de participação em 2024, enquanto a Ásia-Pacífico deve entregar uma CAGR de 9,9% até 2030.

Tendências e Perspectivas do Mercado Global de PDU Inteligente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de data centers de hiperescala | +2.1% | Global, com concentração na América do Norte e APAC | Médio prazo (2 a 4 anos) |

| Aumento das densidades de energia em rack (>30 kW) que necessitam de monitoramento no nível de tomada | +1.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Iniciativas de eficiência energética empresarial e redução de PUE | +1.3% | Global, mais forte na UE devido aos mandatos da Diretiva de Eficiência Energética | Longo prazo (≥ 4 anos) |

| Mudança de arquiteturas de energia em rack monofásico para trifásico | +1.1% | América do Norte e Europa, expandindo para APAC | Médio prazo (2 a 4 anos) |

| Demanda de cargas de trabalho de IA por análise de qualidade de energia em subciclo | +1.7% | América do Norte, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Mandatos de relatórios de carbono no nível de rack impulsionados por ESG | +1.4% | Europa e América do Norte, emergindo em APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Data Centers de Hiperescala

Os operadores de hiperescala estão implantando sites otimizados para IA que requerem densidades de energia equivalentes a 1.000 residências em um único rack, compelindo uma mudança para PDUs inteligentes com monitoramento granular, balanceamento de carga automatizado e análise térmica avançada. As configurações trifásicas dominam essas implantações, permitindo distribuição eficiente enquanto suportam simultaneamente cargas de TI de tensão mista. Os fornecedores agora agrupam análises de subciclo e placas de medição de troca a quente para satisfazer as obrigações de tempo de atividade e reduzir a intervenção manual. Essas funcionalidades reduzem a capacidade ociosa e melhoram o ROI para proprietários de hiperescala que perseguem metas agressivas de eficiência energética.

Aumento das Densidades de Energia em Rack que Necessitam de Monitoramento no Nível de Tomada

Clusters de treinamento de IA que empurram 40 a 140 kW por rack superaram os designs padrão de data centers, tornando o monitoramento de corrente e fator de potência no nível de tomada indispensável. As PDUs inteligentes identificam tendências de sobrecarga em tempo real, permitindo que os planejadores de capacidade reequilibrem as fases antes que os disjuntores disparem. Combinadas com resfriamento líquido, as PDUs alimentam telemetria para ferramentas de DCIM que orquestram velocidade do ventilador, fluxo de refrigerante e posicionamento de carga de trabalho. Os insights resultantes evitam interrupções não planejadas e prolongam a vida útil dos equipamentos.

Iniciativas de Eficiência Energética Empresarial e Redução de PUE

As regras de sustentabilidade da UE exigem que grandes data centers divulguem métricas de PUE, CER, CUE e WUE a cada ano a partir de 2024, forçando os operadores a incorporar medição de alta resolução no rack. As PDUs inteligentes coletam dados no nível de tomada que alimentam painéis ao vivo, permitindo que as instalações reduzam o desperdício de energia e comparem sites globalmente. À medida que os custos de serviços públicos aumentam, os CFOs incorporam cada vez mais as economias habilitadas por PDU nos ciclos de orçamento de capital, estimulando a adoção nos segmentos de colocation, telecomunicações e empresarial.

Mudança de Arquiteturas de Energia em Rack Monofásico para Trifásico

Os data centers estão atualizando para energia trifásica que fornece 1,7 vezes mais capacidade por circuito, mantendo a compatibilidade de tensão dupla. As PDUs inteligentes monitoram continuamente o equilíbrio de fase, evitando disparos de disjuntores e ineficiências de UPS. As tomadas de fase alternada simplificam o roteamento de cabos, melhoram o fluxo de ar e reduzem o volume de cabos. À medida que as densidades de rack aumentam, a diferença de TCO em relação ao monofásico se amplia, impulsionando a migração rápida na América do Norte e na Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial em comparação com PDUs básicas | -1.2% | Global, mais pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Ausência de padrões unificados de cibersegurança para PDUs em rede | -0.8% | Global, crítico em setores regulamentados | Médio prazo (2 a 4 anos) |

| Restrições de fornecimento de CI de medição de semicondutores | -0.6% | Global, concentrado em centros de fabricação da APAC | Curto prazo (≤ 2 anos) |

| Limites térmicos de racks legados para retrofits de iPDU de alta densidade | -0.4% | América do Norte e Europa, mercados maduros de data centers | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial em Comparação com PDUs Básicas

Os modelos inteligentes custam de 3 a 5 vezes o preço das unidades básicas, sobrecarregando os orçamentos de pequenas empresas. Embora menor tempo de inatividade e economias de energia melhorem a economia do ciclo de vida, os horizontes de retorno podem exceder três anos em regiões sensíveis ao preço. Os fornecedores agora promovem modelos de assinatura e reembolsos de energia medida para suavizar os obstáculos de capex, mas a adoção em mercados emergentes permanece moderada.

Ausência de Padrões Unificados de Cibersegurança para PDUs em Rede

Credenciais codificadas e falhas de firmware surgiram em grandes marcas, deixando mais de 100.000 unidades expostas em redes públicas. Sem um benchmark de toda a indústria semelhante à IEC 62443, os compradores devem realizar auditorias fornecedor a fornecedor, prolongando os ciclos de aquisição. A certificação UL 2900 está ganhando força, mas cobre apenas um subconjunto de modelos, ressaltando a necessidade de orientação harmonizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: PDUs Comutadas Lideram a Evolução do Mercado

Os designs comutados capturaram 32,4% da participação do mercado de PDU inteligente em 2024 por meio do controle remoto de ligar/desligar que minimiza a manutenção no local. A capacidade de programar o sequenciamento de tomadas suporta reinicializações graciosas de servidores, reduzindo o tempo médio de reparo. As PDUs de troca a quente estão crescendo a uma CAGR de 9,8% à medida que a manutenção sem tempo de inatividade se torna um requisito básico para SLAs de colocation. Os híbridos combinados de monitoramento e comutação borram as categorias tradicionais, com a série CWG da Server Technology representando agora 40% da receita da empresa após sua vitória em patente. As PDUs ATS voltam ao destaque à medida que os operadores de nuvem adicionam alimentações redundantes para atender às metas de design Tier IV.

O firmware de próxima geração integra APIs RESTful que se alinham com pilhas de observabilidade nativas de nuvem, permitindo orquestração de energia em tempo real. As implantações de borda favorecem unidades comutadas compactas que cabem em gabinetes de montagem em parede, mas retêm suporte completo a SNMP e Syslog. À medida que o controle por software ganha espaço, os modelos básicos medidos apresentam demanda estável, confinada a pequenos escritórios sensíveis ao custo.

Por Fase de Energia: Dominância da Arquitetura Trifásica

As unidades trifásicas representaram 60,5% do tamanho do mercado de PDU inteligente em 2024 e estão expandindo a uma CAGR de 9,6% até 2030, à medida que os racks centrados em IA excedem 30 kW de carga. Sua distribuição de amperagem superior reduz a contagem de condutores em um terço, cortando custos de cobre e obstrução do fluxo de ar. Os modelos avançados aproveitam layouts de tomadas de fase alternada que equalizam a queda de tensão no chassi, melhorando a eficiência. As PDUs monofásicas persistem em armários de borda e filiais onde as cargas permanecem abaixo de 10 kW, mas sua participação diminui a cada ciclo de atualização.

Os coletores de resfriamento líquido e os trocadores de calor de porta traseira exigem réguas de energia esbeltas, um nicho atendido por PDUs trifásicas zero-U com tomadas HDOT. Os fabricantes promovem disjuntores com etiquetas RFID que se combinam com gêmeos digitais, permitindo sugestões de realinhamento de fase exibidas nos painéis de DCIM. Essa visibilidade em circuito fechado reduz o superaquecimento do condutor neutro e estende o tempo de execução do UPS durante eventos de transferência.

Por Setor de Uso Final: Data Centers Impulsionam a Transformação por IA

Os data centers retiveram 54,3% do tamanho do mercado de PDU inteligente em 2024, e as instalações de hiperescala de IA estão acelerando a uma CAGR de 9,6% à medida que modelos de trilhões de parâmetros entram em produção. Os operadores de telecomunicações implantam PDUs inteligentes em sites de borda 5G, combinando-as com módulos UPS compactos para failover em milissegundos. Os hospitais migram para PDUs em rede que atendem à NFPA 99, garantindo restauração em 10 segundos durante interrupções. [2]Terakraft, "Requisitos de Design de Data Center para Cargas de Trabalho de IA," terakraft.no

Os usuários industriais adotam PDUs robustecidas em conformidade com MIL STD 810 para nós IIoT no chão de fábrica. Os governos estipulam conectores de trava giratória IEC 60309 em data centers de defesa, estimulando a demanda por gabinetes especializados. As concessionárias de energia integram PDUs com sistemas SCADA, aproveitando a telemetria de tomadas para otimizar as cargas de TI de subestações vinculadas à previsão de energia renovável.

Por Fator de Forma: Soluções Montadas em Rack Aceleram

Os designs de montagem em rack entregaram 78,4% da participação do mercado de PDU inteligente em 2024 e estão crescendo a uma CAGR de 10,4% à medida que as réguas zero-U recuperam espaço vertical no trilho. A tecnologia de tomadas de alta densidade aumenta a contagem de receptáculos em 20% dentro do mesmo espaço físico, essencial à medida que as bandejas mistas de GPU e CPU se multiplicam. As PDUs de piso independente permanecem relevantes para distribuição de 50 a 500 kVA em megainstalações, mas cedem volume para ofertas integradas em rack.

Os modelos de montagem em parede atendem a hubs de borda de varejo sem racks, equipados com placas com revestimento conformado para resistência ao pó. Os emergentes sistemas de energia gerenciada por falha Classe 4 da Panduit prometem 600 W em 2 km, apresentando uma alternativa de longo alcance ao PoE e estimulando novos formatos de gabinete.

Análise Geográfica

A América do Norte manteve 37,2% da participação do mercado de PDU inteligente em 2024 graças à adoção antecipada de IA, abundante capital de hiperescala e incentivos estaduais para data centers de energia limpa. O foco empresarial nas divulgações de carbono impulsiona extensos programas de retrofit de PDU que alimentam painéis de ESG. [3]Schneider Electric, "Schneider Electric Planeja Investir Mais de USD 700 milhões nos EUA," se.com O clima frio do Canadá atrai novos campi de hiperescala, ampliando a demanda por réguas de rack trifásicas compatíveis com alimentações de média tensão.

A Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 9,9%, à medida que os governos subsidiam agendas de cidade inteligente e nuvem em primeiro lugar que visam dobrar a capacidade regional de data centers em cinco anos. As cidades de Nível 2 da China implantam zonas de internet industrial com PDUs em rack vinculadas a controladores de microrrede. As novas regras de localização de dados da Índia estimulam construções de colocation que adotam por padrão combinações inteligentes de medição e comutação. O relaxamento da moratória de Singapura ancora designs sustentáveis com resfriamento líquido e racks de alta densidade.

A Europa segue com crescimento robusto impulsionado pela Diretiva de Eficiência Energética e medidas de ajuste de fronteira de carbono que priorizam a medição granular. Os operadores retrofitam PDUs capazes de relatórios de equivalente de CO₂ para satisfazer as divulgações anuais. As nações nórdicas aproveitam as abundantes energias renováveis para comercializar pacotes de "colocation verde", combinando PDUs inteligentes com resfriamento gratuito. O Oriente Médio acelera a capacidade vinculada às visões nacionais de IA, e os operadores implantam PDUs classificadas para deserto dentro de módulos em contêiner resistentes a temperaturas ambiente de 55 °C.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. A Schneider Electric integra energia, resfriamento e DCIM em ofertas completas, sustentadas por seu programa de expansão de USD 700 milhões nos EUA. A Vertiv registrou 57% de crescimento orgânico em pedidos no segundo trimestre de 2024 e capitaliza as cargas de trabalho de IA por meio de sua arquitetura 360AI. O acordo de USD 1,4 bilhão da Eaton com a Fibrebond desbloqueia salas de energia modulares pré-integradas que incorporam PDUs inteligentes na fábrica.

O litígio de patentes ressalta a importância da propriedade intelectual; a Server Technology garantiu USD 10,8 milhões da APC da Schneider por patentes de medição de régua vertical. A Panduit é pioneira em energia gerenciada por falha Classe 4 UL 1400-1, criando um nicho na distribuição de baixa tensão de longa distância. A especialista em especificações militares Milpower Source lança unidades híbridas de PDU e comutador para plataformas de defesa, demonstrando inovação entre setores.

A intensidade competitiva aumenta à medida que os clientes de nuvem e telecomunicações exigem ecossistemas integrados de hardware e software em vez de PDUs discretas. Os fornecedores se diferenciam por meio de análises impulsionadas por IA, certificações de cibersegurança e pacotes de serviços de ciclo de vida que garantem conformidade com SLA. Espera-se consolidação à medida que os players de Nível 2 buscam escala para financiar P&D para análises de subciclo e atualizações de firmware de confiança zero.

Líderes do Setor de PDU Inteligente

Schneider Electric (APC)

Vertiv Group Corp.

Eaton Corporation plc

Legrand SA (Raritan, Server Technology)

ABB Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Schneider Electric anunciou planos de investir mais de USD 700 milhões nos EUA até 2027, incluindo um novo laboratório de PDU focado em ambientes de teste de data centers de IA.

- Março de 2025: A Eaton concordou em adquirir a Fibrebond Corporation por USD 1,4 bilhão, expandindo as ofertas de salas de energia modulares.

- Dezembro de 2024: A Schneider Electric apresentou soluções de energia prontas para IA, incluindo UPS Galaxy VXL e designs de referência GB200 NVL72 com a NVIDIA.

- Novembro de 2024: A Vertiv projetou uma CAGR de vendas orgânicas de 12 a 14% até 2029 em seu dia do investidor, citando energia de alta densidade como um pilar central de crescimento.

Escopo do Relatório Global do Mercado de PDU Inteligente

| Medido |

| Monitorado |

| Comutado |

| Chave de Transferência Automática (ATS) |

| Troca a Quente |

| Monofásico |

| Trifásico |

| Montado em Rack |

| Piso e Independente |

| Montado em Parede |

| Data Centers |

| Telecomunicações e TI |

| Industrial e Manufatura |

| Saúde |

| Energia e Serviços Públicos |

| Governo e Defesa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Medido | ||

| Monitorado | |||

| Comutado | |||

| Chave de Transferência Automática (ATS) | |||

| Troca a Quente | |||

| Por Fase de Energia | Monofásico | ||

| Trifásico | |||

| Por Fator de Forma e Montagem | Montado em Rack | ||

| Piso e Independente | |||

| Montado em Parede | |||

| Por Setor de Uso Final | Data Centers | ||

| Telecomunicações e TI | |||

| Industrial e Manufatura | |||

| Saúde | |||

| Energia e Serviços Públicos | |||

| Governo e Defesa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de PDU inteligente?

O mercado de PDU inteligente está avaliado em USD 3,52 bilhões em 2025.

Com que rapidez está crescendo a demanda por PDUs inteligentes trifásicas?

As unidades trifásicas estão previstas para crescer a uma CAGR de 9,6% até 2030, superando os modelos monofásicos.

Qual região apresenta o maior potencial de crescimento para PDUs inteligentes?

A Ásia-Pacífico lidera com uma CAGR projetada de 9,9% até 2030 devido a programas agressivos de expansão de data centers.

Por que as PDUs comutadas são preferidas em relação às unidades medidas básicas?

Os designs comutados fornecem controle remoto de tomadas, reduzindo visitas manuais ao local e suportando a restauração rápida do serviço.

Como a adoção de PDU inteligente apoia as metas de ESG?

As PDUs inteligentes fornecem métricas de energia e carbono no nível de rack, permitindo que os operadores atendam aos mandatos regulatórios de relatórios e otimizem o PUE.

Página atualizada pela última vez em: