Tamanho e Participação do Mercado de Microcontroladores (MCU) das Américas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

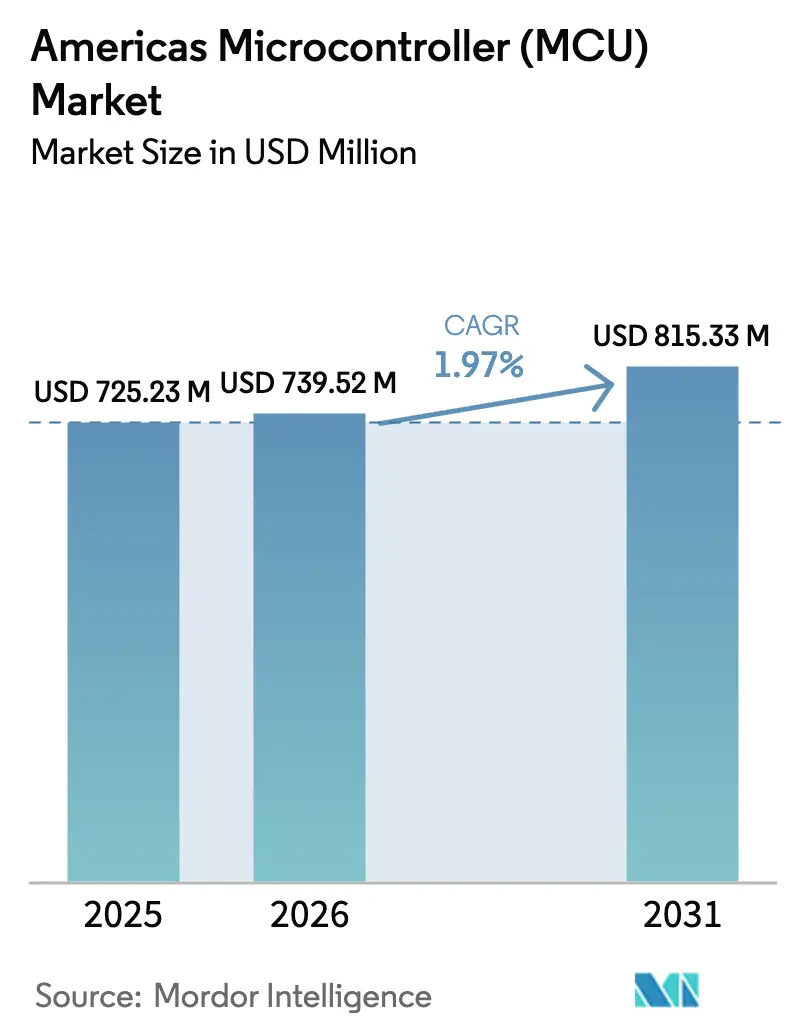

| Tamanho do mercado no ano base (2025) | 725.23 Milhões de dólares |

| Tamanho do Mercado (2026) | 739.52 Milhões de dólares |

| Tamanho do Mercado (2031) | 815.33 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.97% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores_Market.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microcontroladores (MCU) das Américas por Mordor Intelligence

Espera-se que o tamanho do mercado de microcontroladores das Américas cresça de USD 725,23 milhões em 2025 para USD 739,52 milhões em 2026 e esteja previsto para atingir USD 815,33 milhões até 2031 a um CAGR de 1,97% ao longo de 2026-2031. O crescimento moderado reflete uma transição da recuperação pós-pandemia para uma demanda estável, à medida que os mandatos de eletrificação automotiva e as implantações de borda IoT se multiplicam em fábricas, veículos, residências inteligentes e dispositivos vestíveis. Os incentivos federais de nearshoring, como o Ato CHIPS e Ciência de USD 52 bilhões nos Estados Unidos, juntamente com o programa Nova Indústria Brasil de USD 186,6 bilhões do Brasil, sustentam nova capacidade de design e fábricas de wafers que reduz a exposição ao risco de fornecimento asiático. Do ponto de vista arquitetural, o mercado de microcontroladores das Américas está se deslocando em direção a núcleos de maior desempenho: os dispositivos de 32 bits entregaram 54,30% da receita em 2024, enquanto os componentes de 64 bits registram o CAGR mais rápido de 5,9%, à medida que veículos definidos por software e cargas de trabalho de IA de borda requerem capacidade adicional. A demanda de veículos elétricos, dispositivos médicos de IA aprovados pela FDA e os padrões obrigatórios de cibersegurança NIST IR 8425 reforça os volumes de unidades mesmo com as restrições de capacidade abaixo de 28 nm persistindo.[1]Instituto Nacional de Padrões e Tecnologia, "NIST IR 8425: Critérios Recomendados para Rotulagem de Cibersegurança," nist.gov

Principais Conclusões do Relatório

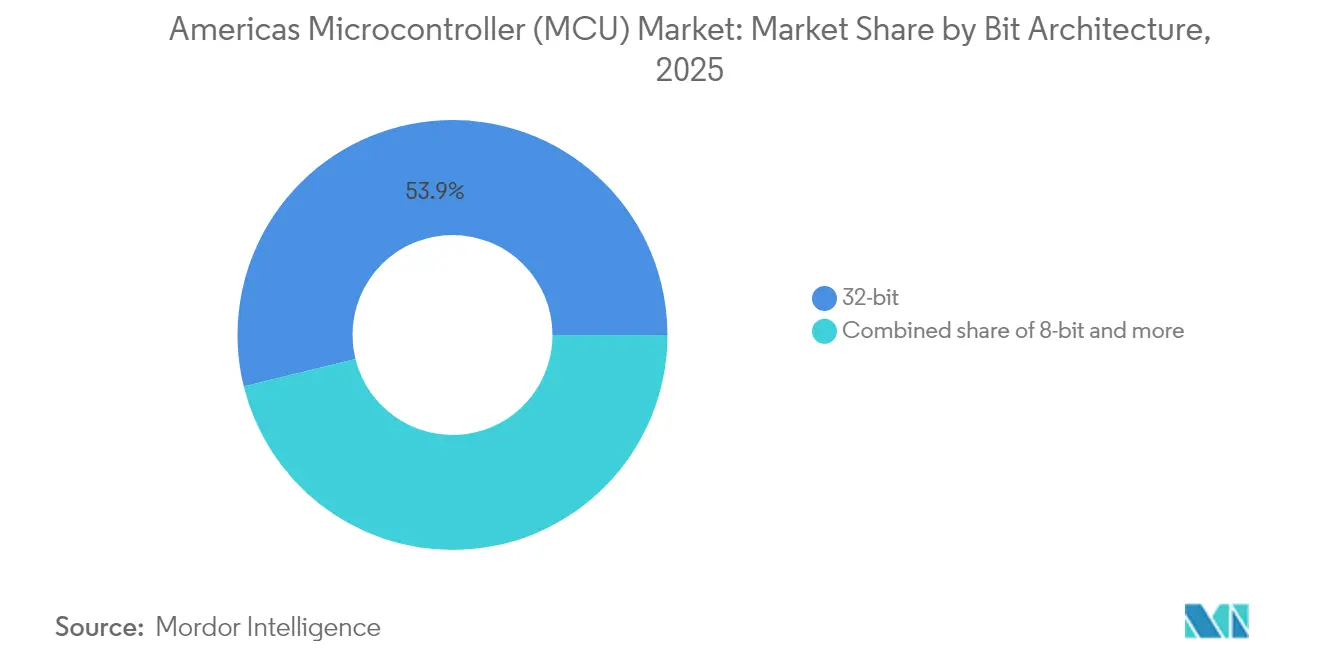

- Por arquitetura de bits, os dispositivos de 32 bits lideraram com 53,85% de participação de receita em 2025; os dispositivos de 64 bits e acima estão projetados para se expandir a um CAGR de 5,54% até 2031.

- Por setor de usuário final, o setor automotivo deteve 29,25% da participação do mercado de microcontroladores das Américas em 2025, enquanto saúde e dispositivos médicos registram o CAGR mais alto de 5,78% até 2031.

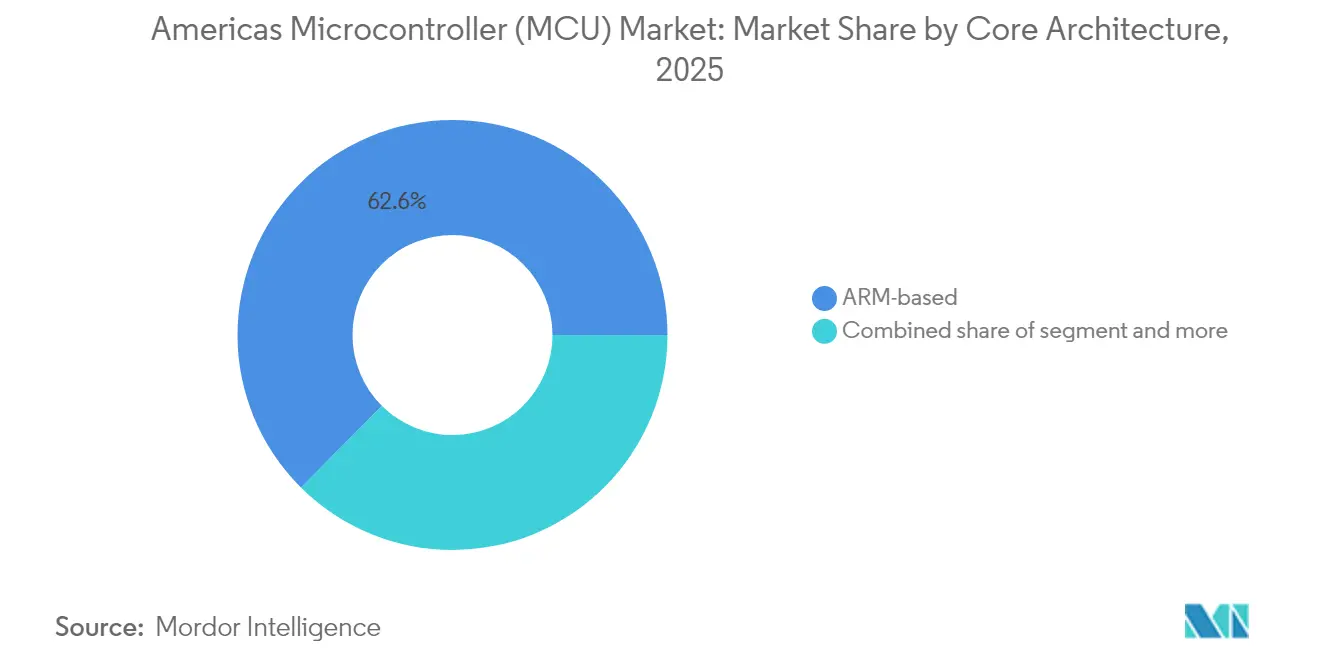

- Por arquitetura de núcleo, os designs baseados em ARM comandaram 62,55% da receita em 2025; os designs baseados em RISC-V registram um CAGR de 4,72% até 2031.

- Por conectividade, os MCUs sem capacidade sem fio capturaram 71,10% do tamanho do mercado de microcontroladores das Américas em 2025, enquanto os MCUs com capacidade sem fio avançam a um CAGR de 6,44% até 2031.

- Por geografia, os Estados Unidos representaram 49,35% da receita de 2025, enquanto o Brasil registra o CAGR mais rápido de 6.720% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Microcontroladores (MCU) das Américas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso à eletrificação automotiva | 0.80% | América do Norte e América do Sul, com maior impacto nos EUA e no Brasil | Médio prazo (2-4 anos) |

| Proliferação de nós de borda IoT | 0.60% | Global, com concentração nos corredores industriais dos EUA e nas cidades inteligentes brasileiras | Curto prazo (≤ 2 anos) |

| Migração para MCUs de 32 bits e baseados em ARM | 0.40% | Em toda a América, liderada por aplicações automotivas e industriais | Médio prazo (2-4 anos) |

| Incentivos governamentais de nearshoring (Lei CHIPS, PADIS do Brasil) | 0.50% | EUA (25 estados) e Brasil (Jalisco, São Paulo, Minas Gerais) | Longo prazo (≥ 4 anos) |

| Padrões obrigatórios de cibersegurança para dispositivos embarcados (NIST IR 8425 dos EUA) | 0.30% | Aquisições federais e estaduais dos EUA, com extensão ao Canadá e ao México | Curto prazo (≤ 2 anos) |

| Disrupção de custos do RISC-V em SKUs de nível básico | 0.20% | Em toda a América, mais forte nos segmentos de consumo e industriais sensíveis ao custo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso à Eletrificação Automotiva

Os veículos elétricos incorporam três a cinco vezes mais semicondutores do que os carros de combustão interna, e cada inversor de tração, placa de gerenciamento de bateria ou controlador de domínio de carroceria consome pelo menos um MCU de alto desempenho. A NXP apresentou sua família S32K5 de 16 nm em março de 2025 com MRAM embarcada e um núcleo Arm Cortex de 800 MHz para consolidar as ECUs legadas e hospedar inferência de IA em tempo real. O MCU RH850/C1M-Ax da Renesas coordena inversores de tração duplos em veículos híbridos, reduzindo a contagem de placas e o peso da fiação. Os novos limites de gases de efeito estufa no Canadá e as regras mais rígidas da EPA dos EUA aceleram a adoção de trens de força eletrificados, mantendo o mercado de microcontroladores das Américas estreitamente vinculado aos ciclos de design automotivo. O primeiro MCU automotivo RISC-V da Infineon sob a marca AURIX, lançado em março de 2025, sinaliza uma alternativa orientada por custo que ainda atende às metas de segurança ASIL-D.[2]NXP Semiconductors, "Família MCU Arm Cortex-M S32K5," nxp.com

Proliferação de Nós de Borda IoT

Os dispositivos industriais e de consumo estão ganhando inteligência local que reduz a latência e diminui os custos de nuvem. Os dados do IEEE mostram que o segmento de borda industrial inteligente saltou de USD 11,6 bilhões em 2019 para USD 30,8 bilhões em 2025, com o software representando agora 41% dos gastos. A Renesas prevê USD 10 bilhões para MCUs de conectividade sem fio até 2030, à medida que os núcleos de ultra-baixa potência executam redes neurais seguras na borda. A placa Nano Matter da Arduino, construída com base no MGM240S da Silicon Labs, executa reconhecimento de gestos localmente e utiliza o protocolo interoperável Matter, facilitando as implantações de residências inteligentes. A perspectiva sem fio da NXP para 2025 também destaca os aceleradores de aprendizado de máquina em chip que transferem as cargas de trabalho de inferência para longe dos centros de dados.

Migração para MCUs de 32 Bits e Baseados em ARM

A demanda por maior densidade de computação e capacidade de atualização em campo está eliminando progressivamente os controladores de 8 e 16 bits. Os MCUs Stellar da STMicroelectronics adotam FD-SOI de 18 nm e armazenam imagens de atualização OTA seguras enquanto mantêm a segurança ASIL-D. As estimativas do setor situam a penetração do RISC-V em 15% dos MCUs globais em 2024, refletindo o interesse em núcleos livres de royalties. A mudança da Microchip para componentes RISC-V de 64 bits equilibra o suporte contínuo ao Arm e ressalta o objetivo de diversificação dos fornecedores de primeiro nível.

Incentivos Governamentais de Nearshoring

A Lei CHIPS de USD 52 bilhões já desencadeou mais de USD 540 bilhões em compromissos privados em semicondutores, impulsionando novas fábricas para o Arizona, Texas, Nova York e Ohio. Os incentivos PADIS do Brasil dentro do plano Nova Indústria Brasil adicionam BRL 7 bilhões anuais para apoiar centros de design e atualizações de fundições especializadas; o Projeto Kutsari criou o primeiro Centro Nacional de Design de Semicondutores em fevereiro de 2025. O Texas sozinho abriga USD 61 bilhões em projetos de capacidade em andamento, com a Samsung e a Texas Instruments liderando as construções.[3]Departamento de Comércio dos EUA, "A Lei CHIPS e Ciência Impulsiona Investimento Histórico," commerce.gov

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Comoditização de preços e compressão de margens | -0.40% | Em toda a América, afetando particularmente aplicações de consumo de alto volume | Curto prazo (≤ 2 anos) |

| Gargalos persistentes de capacidade de fábricas de wafers abaixo de 28 nm | -0.30% | Impacto global com dependências da cadeia de fornecimento das Américas em fábricas asiáticas | Médio prazo (2-4 anos) |

| Complexidade de software superando as capacidades de 8/16 bits | -0.20% | Setores industriais e automotivos da América do Norte, com extensão à América do Sul | Médio prazo (2-4 anos) |

| Riscos de conformidade com licenciamento de PI e controle de exportações | -0.10% | Principalmente EUA-Canadá, com extensão regulatória afetando México e Brasil | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Comoditização de Preços e Compressão de Margens

Os segmentos de volume, como dispositivos vestíveis e sensores de residências inteligentes de nível básico, veem o preço médio de venda (ASP) cair mais rapidamente do que a inflação dos insumos. As vendas líquidas da Microchip no exercício de 2025 caíram 42,3% apesar dos volumes unitários saudáveis, evidenciando a equação de margem no limite. Os participantes baseados em RISC-V com royalties de PI zero intensificam a concorrência de preços, forçando os fornecedores estabelecidos a se diferenciarem por meio de cadeias de ferramentas, designs de referência e garantias de fornecimento de longo prazo.

Gargalos Persistentes de Capacidade de Fábricas de Wafers Abaixo de 28 nm

Os MCUs avançados de alto desempenho precisam cada vez mais de nós de 22 nm ou mais finos, mas a maioria das fábricas regionais ainda opera em 40 nm e acima. A SEMI prevê que apenas 3% do dinheiro da Lei CHIPS seja destinado ao empacotamento avançado, uma lacuna que restringe o rendimento de MCUs mesmo quando novas plantas de wafers iniciam suas obras. As linhas legadas de 28 nm permanecem críticas para os MCUs de segurança automotiva que não podem ser redesenhados rapidamente, deixando o mercado de microcontroladores das Américas exposto a choques de fornecimento centrados na Ásia até que as fábricas locais sejam concluídas no final de 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura de Bits: A Emergência de 64 Bits Acelera

Em 2025, a classe de 32 bits representou 53,85% da receita e ancorou o mercado de microcontroladores das Américas. A demanda se concentra em módulos automotivos de carroceria, chassi e energia, onde a proteção de memória, o suporte a FOTA e o desempenho determinístico em tempo real superam o poder de computação bruto. O tamanho do mercado de microcontroladores das Américas para dispositivos de 32 bits está projetado para crescer a um CAGR de 2,05% até 2031, à medida que os soquetes legados de 16 bits são atualizados.

A faixa de 64 bits e acima, embora abaixo de 10% de participação hoje, possui o CAGR mais rápido de 5,54%. Câmeras de monitoramento de motorista com alta carga de IA, controladores de domínio de veículos definidos por software e sistemas industriais de visão computacional cada um requer espaço de endereço expandido e mecanismos vetoriais avançados. A linha de Computação Espacial de Alto Desempenho PIC64 da Microchip traz unidades vetoriais RISC-V que executam inferência de aprendizado de máquina em ambientes endurecidos por radiação, oferecendo aos principais contratantes de defesa uma alternativa doméstica aos ASICs personalizados.

Por Setor de Usuário Final: A Digitalização da Saúde Impulsiona o Crescimento

O setor automotivo permaneceu o maior de todos os segmentos de usuários finais com 29,25% da receita em 2025. Os roteiros dos OEMs para assistência ao motorista de nível 2 e acima, análise do estado de saúde da bateria e arquiteturas zonais mantêm altas as contagens de anexação de MCUs. Prevê-se que o segmento avance a um CAGR de 2,96%, à medida que as plataformas eletrificadas encurtam os ciclos de renovação.

Saúde e dispositivos médicos registram o CAGR mais rápido de 5,78%. Monitores contínuos de glicose, ultrassom portátil e aparelhos de diagnóstico com suporte de IA dependem de MCUs seguros de baixa potência que lidam com fusão de sensores e executam algoritmos aprovados pela FDA. A participação do mercado de microcontroladores das Américas para saúde é pequena hoje, mas se expande rapidamente porque o hardware deve cumprir com os controles de cibersegurança e os regimes detalhados de registro de auditoria estabelecidos pela FDA.

Por Arquitetura de Núcleo: A Disrupção do RISC-V Acelera

Os designs baseados em ARM detinham 62,55% da receita em 2025; o amplo suporte de ferramentas e a eficiência energética os sustentam em quase todos os segmentos verticais. O tamanho do mercado de microcontroladores das Américas vinculado aos núcleos ARM deve crescer modestamente à medida que os clientes existentes estendem as plataformas em vez de migrar.

No entanto, as unidades baseadas em RISC-V adicionam um CAGR de 4,72%, auxiliadas por startups que projetam SKUs otimizados em custo livres de sobrecarga de royalties. A série de MCUs automotivos RISC-V da Infineon de março de 2025, inicialmente amostrada para OEMs europeus, será enviada a partir de uma linha de 300 mm no Texas no final de 2026. A adoção é particularmente rápida em dispositivos de consumo sensíveis ao custo e blocos industriais simples de entrada/saída.

Por Conectividade: A Integração Sem Fio Avança Rapidamente

Os MCUs sem capacidade sem fio ainda forneceram 71,10% das remessas de 2025, atendendo a controles de eletrodomésticos, trens de acionamento de ferramentas elétricas e laços industriais com isolamento de segurança onde predominam os barramentos com fio. No entanto, os componentes com capacidade sem fio, crescendo a um CAGR de 6,44%, avançam em termos de conquistas de design à medida que Thread, Wi-Fi 6 e banda ultralarga se integram em um único pacote. A Qualcomm e a STMicroelectronics anunciaram uma plataforma de referência que une MCUs STM32 com transceivers sem fio de IA da Qualcomm, reduzindo a área da PCB em 40% para nós de fábricas inteligentes de próxima geração.

Os limites regulatórios de energia também estimulam designs de corrente de sono reduzida. O SoC QPG6200L da Qorvo consome menos de 1 µA em sono profundo enquanto mantém conectividade de três rádios, permitindo vida útil de bateria de cinco anos em sensores de porta.

Análise Geográfica

Os Estados Unidos contribuíram com 49,35% da receita de 2025 graças a uma onda de investimento de capital de USD 450 bilhões abrangendo 25 estados. O Texas reivindica a maior fatia após a Samsung iniciar a construção de uma fábrica de USD 17 bilhões em Taylor e a Texas Instruments expandir seu campus em Richardson. O Canadá fortalece a capacidade de back-end: Ottawa concedeu USD 120 milhões à rede Fabric, enquanto a IBM comprometeu USD 187 milhões para empacotamento avançado em Bromont, Quebec.

A participação do Brasil é pequena hoje, mas salta a um CAGR de 6.720% porque os incentivos fiscais do PADIS e o Projeto Kutsari criam centros domésticos de design de chips em São Paulo, Minas Gerais e Pernambuco. O México aproveita a proximidade do USMCA, atraindo a Foxconn e a Nvidia para novas linhas de servidores de IA e superchips em Guadalajara. Os mercados secundários da América do Sul, incluindo Argentina e Colômbia, aproveitam as isenções tarifárias do MERCOSUL para importar equipamentos e atrair empresas de montagem de nicho.

Panorama Competitivo

O mercado de microcontroladores das Américas apresenta concentração moderada. NXP Semiconductors, Texas Instruments e Microchip Technology juntos comandam aproximadamente 45% da receita regional por meio de portfólios amplos que vão de 8 bits a 64 bits e integram IP analógico, de conectividade e de segurança. A plataforma S32 CoreRide da NXP reduz o esforço de portabilidade de software em todas as zonas do veículo e sustenta longos ciclos de design nos OEMs. A Texas Instruments se diferencia por meio de garantias de fornecimento de décadas e faixas de temperatura automotiva totalmente caracterizadas. A Microchip responde com atualizações do ecossistema MPLAB, geração de código assistida por IA e uma expansão de capacidade de carboneto de silício de USD 880 milhões em Colorado Springs.

O impulso do ISA de código aberto agita a concorrência: Andes, Ventana e SiFive licenciam núcleos RISC-V comerciais que permitem aos fornecedores de MCUs de segundo nível ignorar os royalties do Arm e ainda assim entregar kits de desenvolvimento certificados. Os players estabelecidos respondem ampliando o LSI de segurança, oferecendo contratos de garantia de fornecimento e adicionando aceleradores de aprendizado de máquina. Os usuários finais, portanto, escolhem entre redes de suporte comprovadas e estruturas de custo disruptivas, equilibrando a disponibilidade de longo prazo com os gastos em placas.

As oportunidades de espaço em branco cercam a inferência de IA de borda e a segurança de dispositivos vestíveis médicos. Os blocos de raiz de confiança de hardware que atendem ao NIST IR 8425 e os rádios de corrente de sono reduzida impulsionam ASPs premium nesses nichos, apesar das pressões gerais de comoditização.

Líderes do Setor de Microcontroladores (MCU) das Américas

NXP Semiconductors N.V.

Texas Instruments Incorporated

Microchip Technology Inc.

STMicroelectronics N.V.

Renesas Electronics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A NXP Semiconductors apresentou o MCU automotivo S32K5 de 16 nm com MRAM embarcada para suportar arquiteturas unificadas de veículos definidos por software

- Março de 2025: A Infineon Technologies lançou a primeira família de MCUs automotivos RISC-V sob a marca AURIX, expandindo as opções de arquitetura aberta.

- Fevereiro de 2025: O México inaugurou o Projeto Kutsari para estabelecer um centro nacional de design de semicondutores e hubs regionais.

- Janeiro de 2025: A Microchip Technology anunciou a expansão de USD 880 milhões das linhas de carboneto de silício e silício em Colorado Springs.

Escopo do Relatório do Mercado de Microcontroladores (MCU) das Américas

Os microcontroladores são pequenos circuitos integrados especialmente programados para controlar a função específica de um sistema eletrônico. O microcontrolador padrão compreende processador, memória e interface de entrada/saída em um único chip. Um microcontrolador é embarcado no sistema para manter as partes específicas de um aparelho. Em uma ampla variedade de dispositivos e sistemas, os microcontroladores são usados para realizar a tarefa em questão; os dispositivos frequentemente utilizam vários microcontroladores que trabalham em conjunto.

O mercado de microcontroladores (MCU) das Américas é segmentado por produto (4 e 8 bits, 16 bits e 32 bits), por aplicação (aeroespacial e defesa, eletrônicos de consumo e eletrodomésticos, automotivo, industrial, saúde, processamento de dados e comunicação, e outras aplicações) e por país (EUA, Canadá e restante das Américas).

Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| 8 bits |

| 16 bits |

| 32 bits |

| 64 bits e Acima |

| Automotivo |

| Eletrônicos de Consumo |

| Automação Industrial |

| Comunicações e Redes |

| Saúde e Dispositivos Médicos |

| Outros |

| Baseado em ARM |

| Baseado em RISC-V |

| Baseado em x86 |

| Núcleos Proprietários |

| MCUs com Capacidade Sem Fio |

| MCUs Sem Capacidade Sem Fio |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Arquitetura de Bits | 8 bits | |

| 16 bits | ||

| 32 bits | ||

| 64 bits e Acima | ||

| Por Setor de Usuário Final | Automotivo | |

| Eletrônicos de Consumo | ||

| Automação Industrial | ||

| Comunicações e Redes | ||

| Saúde e Dispositivos Médicos | ||

| Outros | ||

| Por Arquitetura de Núcleo | Baseado em ARM | |

| Baseado em RISC-V | ||

| Baseado em x86 | ||

| Núcleos Proprietários | ||

| Por Conectividade | MCUs com Capacidade Sem Fio | |

| MCUs Sem Capacidade Sem Fio | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de microcontroladores das Américas?

O mercado é avaliado em USD 739,52 milhões em 2026 e está previsto para atingir USD 815,33 milhões até 2031, crescendo a um CAGR de 1,97%.

Qual setor de usuário final gera mais receita?

O setor automotivo lidera com 29,25% da receita de 2025, auxiliado pelo crescente número de implantações de veículos elétricos e ADAS.

Qual segmento está se expandindo mais rapidamente?

Saúde e dispositivos médicos apresentam o maior CAGR de 5,78% até 2031, sustentado por dispositivos de IA aprovados pela FDA e regras mais rígidas de cibersegurança.

Quão dominantes são os microcontroladores baseados em ARM na região?

Os designs baseados em ARM detinham 62,55% de participação de receita em 2025, embora os componentes baseados em RISC-V estejam ganhando terreno com um CAGR de 4,72%.

Por que a taxa de crescimento do Brasil é tão alta?

O Brasil se beneficia dos incentivos do Nova Indústria Brasil e do Projeto Kutsari, conferindo ao país um CAGR previsto de 6.720% até 2031.

Quais riscos poderiam desacelerar o crescimento do mercado?

A comoditização de preços nas linhas de consumo de alto volume e a escassez de wafers abaixo de 28 nm poderiam reduzir o CAGR geral em 0,7 pontos percentuais.

Página atualizada pela última vez em: