Tamanho e Participação do Mercado de IMU de Alto Desempenho

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 28.22 Bilhões de dólares |

| Tamanho do Mercado (2030) | 38.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IMU de Alto Desempenho por Mordor Intelligence

Espera-se que o tamanho do mercado de IMU de Alto Desempenho alcance USD 28,22 bilhões até 2025 e projeta-se que cresça para USD 38,46 bilhões até 2030, avançando a um CAGR de 6,39%. O impulso decorre de agendas sobrepostas de modernização da defesa, da expansão dos lançamentos comerciais no espaço e do aumento dos níveis de autonomia na robótica automotiva e industrial. Sensores de grau de navegação e de grau tático são agora indispensáveis sempre que a negação de GPS, ambientes adversos ou precisão de posicionamento abaixo do metro impactam significativamente os resultados das missões, garantindo que os fluxos de aquisição permaneçam resilientes apesar das flutuações macroeconômicas. Os integradores de sistemas estão priorizando soluções inerciais completas que comprimem os prazos de qualificação, enquanto os fornecedores investem em capacidade verticalmente integrada de fibra óptica e ASIC para proteger as margens. Os regimes de controle de exportação continuam a fragmentar as cadeias de suprimentos globais, impulsionando a Ásia-Pacífico e a Europa em direção à produção nacional e a ecossistemas tecnológicos paralelos.

Principais Conclusões do Relatório

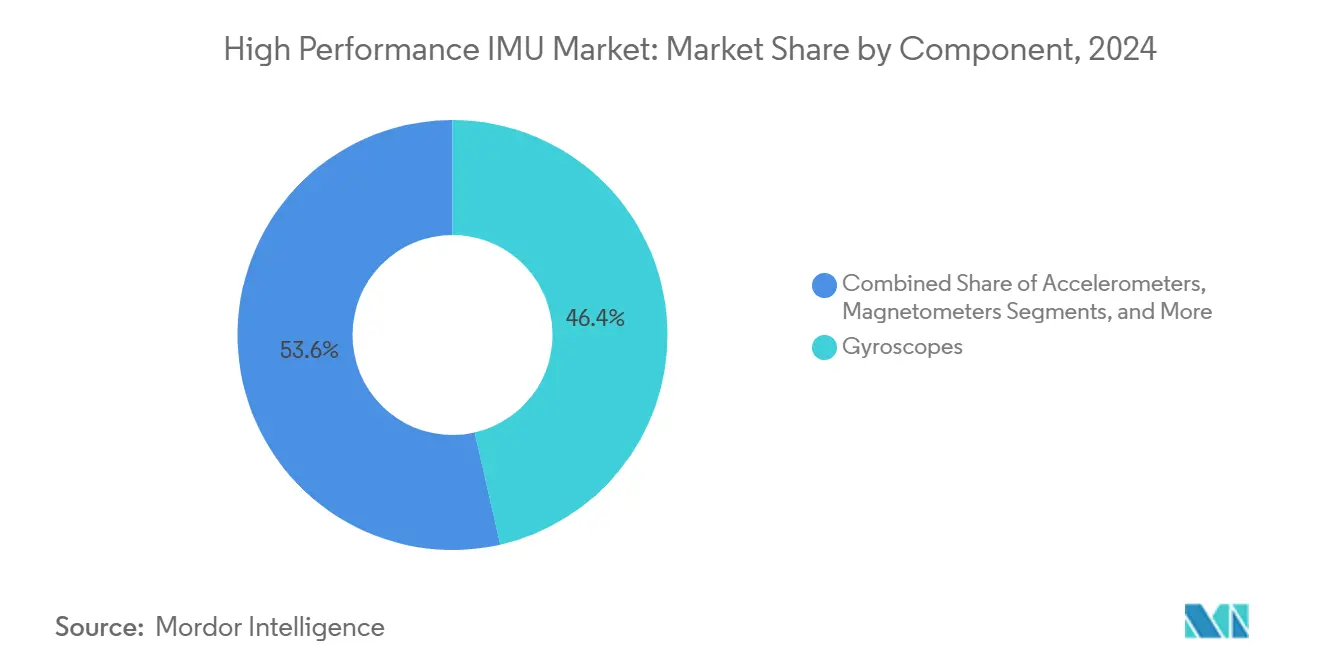

- Por componente, os giroscópios lideraram com 46,44% de participação na receita em 2024, enquanto os magnetômetros têm previsão de expansão a um CAGR de 7,29% até 2030.

- Por tecnologia, o giroscópio a fibra óptica representou 32,39% da receita em 2024, enquanto o giroscópio ressonador hemisférico deve registrar a taxa de crescimento mais rápida de 6,88% até 2030.

- Por grau, os sensores de navegação capturaram 41,74% das vendas em 2024; no entanto, os sensores táticos têm projeção de crescimento a um CAGR de 7,63% até 2030.

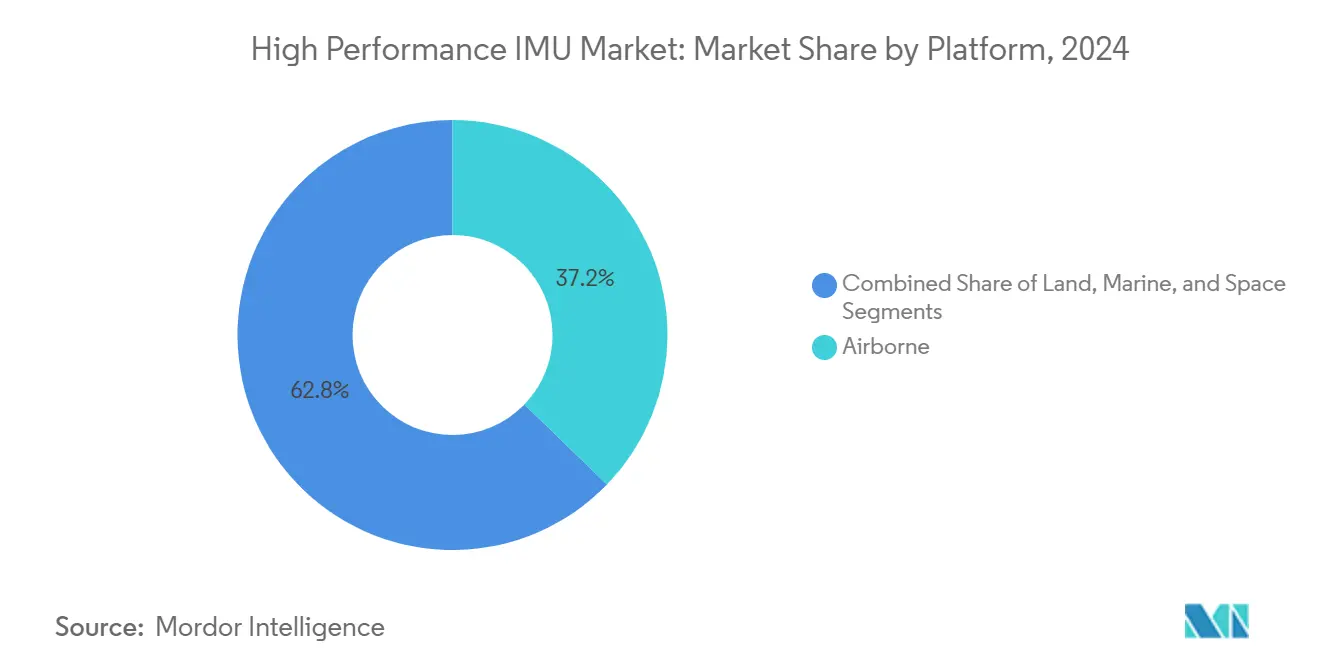

- Por plataforma, os ativos aéreos representaram 37,23% do faturamento de 2024, enquanto as aplicações espaciais devem crescer a um CAGR de 7,19% durante o período de previsão.

- Por setor de usuário final, o setor aeroespacial e de defesa contribuiu com 44,61% da demanda de 2024, enquanto o setor automotivo está no caminho de um CAGR de 8,10% até 2030.

- Por geografia, a América do Norte comandou uma participação de receita de 38,49% em 2024; no entanto, a região Ásia-Pacífico deve acelerar a um CAGR de 7,80% até 2030.

Tendências e Perspectivas do Mercado Global de IMU de Alto Desempenho

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por IMUs de grau de navegação em espaçonaves comerciais | +1.2% | Global, concentrada na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Programas acelerados de modernização da defesa em todo o mundo | +1.4% | Global, liderada pela América do Norte, Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Aumento dos requisitos de autonomia na robótica industrial | +0.9% | Núcleo na Ásia-Pacífico, com expansão para Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Adoção crescente da tecnologia HRG para perfuração de precisão em petróleo e gás | +0.7% | Global, com ênfase no Oriente Médio e América do Norte offshore | Longo prazo (≥ 4 anos) |

| Surgimento de conceitos de drones em enxame que requerem IMUs miniaturizadas de alto desempenho | +0.6% | Defesa na América do Norte e Europa, comercial na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Advento de IMUs aprimoradas por tecnologia quântica que oferecem navegação em ambientes com negação de GPS | +0.4% | Centros de pesquisa na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por IMUs de Grau de Navegação em Espaçonaves Comerciais

Os provedores de lançamento comercial estão colocando em operação milhares de satélites anualmente, e cada carga útil requer múltiplas unidades inerciais para controle de atitude e manutenção de órbita. As missões Starlink, por si só, consomem grandes volumes de sensores de grau de navegação com estabilidade de polarização abaixo de um segundo de arco, obrigando os fornecedores a adotar uma produção em escala no estilo automotivo. Os esforços de miniaturização em veículos, como o Electron da Rocket Lab, liberam massa de aviônica para cargas úteis, elevando ainda mais a demanda por IMU.[1]Rocket Lab, "Folha de Dados do Veículo de Lançamento," rocketlabusa.com Os conjuntos inerciais redundantes no New Glenn da Blue Origin refletem os crescentes requisitos de certificação para voos humanos, confirmando que sensores robustos permanecem obrigatórios mesmo em uma era de constelações LEO proliferadas. A transição da fabricação sob encomenda em pequenos lotes para a produção em escala comprime os prazos de qualificação e pressiona as estruturas de custo, mas simultaneamente amplia o mercado total acessível para os fornecedores do mercado de IMU de Alto Desempenho.

Programas Acelerados de Modernização da Defesa em Todo o Mundo

Os ministérios da defesa aceleraram os investimentos em veículos planadores hipersônicos, aeronaves de combate colaborativas e sistemas terrestres autônomos que devem operar em teatros de operações com contestação de GPS. O orçamento do ano fiscal de 2025 dos Estados Unidos reserva USD 1,8 bilhão para o Domínio Aéreo da Próxima Geração, incorporando IMUs de grau tático em aeronaves não tripuladas auxiliares. O Exército de Libertação do Povo da China está escalando armas planadores equipadas com HRG a taxas de produção acima de 50 unidades por ano, enquanto a iniciativa Atmanirbhar Bharat da Índia impulsiona giroscópios a laser de anel produzidos domesticamente para o caça Tejas Mk2. A resposta europeia ao conflito na Ucrânia impulsiona pedidos urgentes de munições de loitering, elevando os atrasos de sensores inerciais na Thales e na Safran. Consequentemente, o mercado de IMU de Alto Desempenho experimenta uma tração sustentada de curto prazo proveniente dos esforços de modernização da defesa.

Aumento dos Requisitos de Autonomia na Robótica Industrial

Robôs colaborativos que operam em ambientes não estruturados requerem precisão de pose em nível centimétrico, que não está prontamente disponível em MEMS de grau de consumo. A Amazon Robotics implantou mais de 750.000 robôs móveis até 2024, cada um equipado com IMUs para manter a localização quando a visão ou o lidar falha. A fabricação de precisão para compósitos aeroespaciais ou pastilhas de semicondutores depende igualmente de giroscópios com instabilidade de polarização inferior a 1 grau por hora. A ISO 8373 e a ISO 10218 exigem sensoriamento redundante em movimentos críticos para a segurança, incorporando o desempenho da IMU diretamente na conformidade. Essas especificações se traduzem em uma clara oportunidade de volume para fornecedores de grau tático que se esforçam para equilibrar custo e precisão, reforçando o crescimento do mercado de IMU de Alto Desempenho.

Adoção Crescente da Tecnologia HRG para Perfuração de Precisão em Petróleo e Gás

Os operadores de perfuração direcional preferem os sensores HRG por seu baixo consumo de energia, tolerância a vibrações e precisão de azimute próxima a 0,1 grau em ambientes hostis de fundo de poço. A Schlumberger relatou 12% menos tempo não produtivo após implantar ferramentas equipadas com HRG no Mar do Norte.[2]Schlumberger Limited, "Relatório Anual 2024," slb.com A imunidade à interferência magnética é decisiva em poços multilaterais onde as ferramentas de levantamento magnético perdem integridade. A Halliburton e a Baker Hughes expandiram a capacidade de HRG para atender à demanda do Oriente Médio por projetos de recuperação aprimorada de petróleo. A economia de alta taxa diária de sonda do setor petrolífero suporta pontos de preço premium, dando aos fornecedores de HRG posições lucrativas mesmo enquanto buscam casos de uso espacial e de defesa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos na cadeia de suprimentos de fibras ópticas especiais | -0.8% | Global, agudo na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Altos custos de calibração e teste limitando a adoção em massa | -0.6% | Global, pronunciado nos segmentos automotivo e industrial sensíveis a custos | Médio prazo (2 a 4 anos) |

| Regulamentações de controle de exportação sobre sensores de grau tático | -0.5% | Global, fragmentando as cadeias de suprimentos da América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Desafios de deriva térmica em IMUs de alto desempenho baseadas em MEMS | -0.4% | Global, restringindo a adoção na robótica automotiva e industrial | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos na Cadeia de Suprimentos de Fibras Ópticas Especiais

A produção de giroscópios a fibra óptica depende de fibra de manutenção de polarização, que é produzida em menos de dez plantas em todo o mundo, criando falhas de ponto único que surgiram em 2024 quando a demanda do espaço comercial e da defesa atingiu o pico. Os prazos de entrega dobraram para 26 semanas quando a Corning e a Fujikura enfrentaram limites de capacidade.[3]Corning Incorporated, "Visão Geral de Materiais Especiais," corning.com Os clientes de defesa então insistiram na relocalização da produção de fibra para atender às regras de conteúdo doméstico, uma transição que temporariamente reduz a produção e aumenta os custos. Dada a dominância da tecnologia FOG nos sistemas de grau de navegação, qualquer interrupção na fibra repercute nos programas aéreos, marítimos e espaciais, limitando o potencial de crescimento do mercado de IMU de Alto Desempenho até que novas torres de produção entrem em operação.

Altos Custos de Calibração e Teste Limitando a Adoção em Massa

Cada unidade de grau de navegação requer execuções em mesa de taxa multieixo e ciclagem térmica, que podem totalizar 40 horas de tempo de máquina, imobilizando USD 2 milhões em bancadas de teste de capital. Em pilotos automotivos de baixo volume, a calibração por si só pode exceder USD 500 por sensor, conflitando com os limites de lista de materiais alvo dos fabricantes de automóveis. Sem compromissos firmes de volume, os fabricantes de sensores hesitam em investir em células de teste automatizadas que poderiam amortizar os custos. O impasse resultante dificulta a penetração de dispositivos de grau tático em setores sensíveis a custos, restringindo assim o crescimento de curto prazo do mercado de IMU de Alto Desempenho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Giroscópios Continuam a Fornecer a Referência Central

Os giroscópios geraram 46,44% da receita de 2024, sublinhando seu papel fundamental como espinha dorsal da taxa angular na aviação, no setor marítimo e na orientação de mísseis. Os Magnetômetros estão se expandindo a um CAGR de 7,29%. Os giroscópios a laser de anel dominam as aeronaves ágeis que precisam de partida rápida, enquanto os giroscópios a fibra óptica sustentam os navios navais que valorizam a estabilidade de polarização de longo prazo. Os acelerômetros complementam esses dispositivos medindo a força específica para navegação por estima, e os magnetômetros estão rapidamente se tornando um padrão nas estruturas de fusão de sensores automotivos destinadas à autonomia de Nível 4. Os elementos auxiliares de temperatura e pressão, embora menores na participação da lista de materiais, melhoram a compensação de deriva e ajudam os fornecedores a atender aos requisitos ASIL-D.

Os conjuntos híbridos emergentes combinam giroscópios MEMS para eficiência de custo com giroscópios ópticos para precisão, um caminho que a Analog Devices demonstrou em protótipos de 2024 para clientes automotivos de Nível 1. O aumento de 22% ano a ano da Honeywell nas remessas de giroscópios para aviação comercial demonstra que os programas de instalação de linha e retrofit continuam a exigir grandes lotes, mesmo quando os fornecedores visam novos compradores industriais. Essas tendências mantêm o mercado de IMU de Alto Desempenho integral tanto para plataformas de movimento legadas quanto para as de próxima geração.

Por Tecnologia: O HRG Ganha Terreno em Missões Sensíveis ao Consumo de Energia

A tecnologia de giroscópio a fibra óptica manteve uma participação de 32,39% em 2024 devido à sua maturidade; no entanto, o giroscópio ressonador hemisférico está se expandindo a um CAGR de 6,88%, à medida que os construtores de espaçonaves e os engenheiros do setor petrolífero priorizam o baixo consumo de energia e a superior resiliência a vibrações. Os giroscópios a laser de anel permanecem críticos para mísseis de manobra rápida, apesar de sua sensibilidade ao ruído acústico, enquanto os giroscópios MEMS satisfazem os compradores industriais orientados por preço onde a precisão abaixo de um grau é suficiente. O financiamento de pesquisa em sensores de rotação quântica sinaliza possibilidades de disrupção de longo prazo, mas as implantações comerciais ainda estão a vários anos de distância.

As unidades FOG da Safran guiam as missões lunares Artemis da NASA, destacando a incomparável estabilidade de polarização do FOG para viagens ao espaço profundo. Em contraste, a Northrop Grumman reduziu o consumo de energia em 60% ao implantar uma unidade baseada em HRG para cubesats, tornando o HRG um forte candidato para redes LEO proliferadas. Esse cenário multifacetado garante que nenhuma tecnologia única capture todo o mercado de IMU de alto desempenho, sustentando uma saudável competição e especialização em vários casos de uso.

Por Grau: Os Sensores Táticos se Multiplicam nas Frotas Não Tripuladas

Os dispositivos de grau de navegação garantiram 41,74% da receita em 2024, graças às rigorosas demandas de precisão na aviação comercial e nas frotas navais. As unidades de grau tático, no entanto, têm projeção de crescimento de 7,63% à medida que as forças armadas utilizam cada vez mais munições de loitering, pequenos UAS e veículos terrestres não tripulados que requerem estabilidade abaixo de um grau para missões que duram horas, não dias. Os sensores de grau industrial são projetados para automação de fábricas e robôs de logística, cujos ciclos de localização abrangem minutos, enquanto os sensores de grau comercial são usados principalmente em eletrônicos de consumo.

O programa Organic Precision Fires-Mounted do Corpo de Fuzileiros Navais dos EUA e o drone Harop da Israel Aerospace Industries ilustram como o desempenho de grau tático pode atender aos benchmarks de precisão sem impor custos de grau de navegação. A adoção em AGVs industriais evidencia ainda mais o transbordamento para domínios civis, fortalecendo o mercado de IMU de alto desempenho à medida que as especificações táticas convergem com a adoção sensível ao preço.

Por Plataforma: As Implantações Espaciais Aceleram na Onda das Constelações

Os sistemas aéreos representaram 37,23% do faturamento de 2024, refletindo a extensa frota global de aeronaves de asa fixa, rotativas e não tripuladas. No entanto, as plataformas espaciais avançarão a um CAGR de 7,19%, impulsionadas por megaconstelações, missões de superfície lunar e a proliferação de pequenos satélites. Os veículos terrestres e os robôs industriais dependem de IMUs robustecidas para suportar choques e variações de temperatura, enquanto os navios marítimos exigem estabilidade de polarização de longo prazo para sustentar operações submersas.

Os lançamentos da SpaceX que colocam em órbita mais de sessenta satélites por missão exemplificam como a economia das constelações se converte em grandes volumes de aquisição inercial. A Honeywell fornece IMUs de grau de navegação para a OneWeb, e a cápsula Orion da NASA valida ainda mais o espaço como um caso de uso premium.[4]Honeywell International, "Apresentação para Investidores do Setor Aeroespacial 2024," honeywell.com Esses desenvolvimentos solidificam a demanda orbital como um fator-chave de crescimento para o mercado de IMU de alto desempenho.

Por Setor de Usuário Final: A Autonomia Automotiva Torna-se a Adotante Mais Rápida

O setor aeroespacial e de defesa manteve uma participação de 44,61% em 2024, enquanto o setor automotivo liderou o crescimento com um CAGR de 8,10% à medida que os programas piloto de Nível 3 e Nível 4 transitaram para a produção em série. A segurança funcional da ISO 26262 impõe sensoriamento redundante, levando os fabricantes de automóveis a integrar dispositivos de grau tático para navegação operacional em caso de falha quando o GNSS está indisponível. A automação industrial, a exploração marítima e a perfuração de petróleo e gás completam nichos adicionais, cada um valorizando envelopes de desempenho específicos que os sensores premium podem satisfazer.

O Full Self-Driving da Tesla e o Ultra Cruise da General Motors utilizam dados inerciais de alta precisão para manter a precisão lateral abaixo do metro, demonstrando que a autonomia veicular tornou-se um nó de demanda credível e escalável. À medida que a produção aumenta, esse setor diversificará os fluxos de receita para fornecedores historicamente dependentes da defesa, elevando a oportunidade de longo prazo no mercado de IMU de alto desempenho.

Análise Geográfica

A América do Norte mantém sua liderança tecnológica com uma participação de mercado de 38,49% em 2024. Robustos orçamentos federais de defesa, uma cadência de lançamentos espaciais comerciais que supera 100 missões e um vibrante ecossistema de mobilidade aérea avançada se traduzem juntos em uma aquisição constante de unidades de grau de navegação e de grau tático. O Canadá acrescenta projetos navais e aeroespaciais, enquanto as plantas de montagem automotiva do México incorporam IMUs otimizadas em custo em plataformas ADAS. As vias de certificação da Administração Federal de Aviação para veículos eVTOL exigem conjuntos inerciais redundantes, criando uma nova oportunidade doméstica no mercado de IMU de alto desempenho.

A Ásia-Pacífico está posicionada para o CAGR mais rápido de 7,80%. A China expande programas autônomos subaquáticos e de planadores hipersônicos, enquanto os mandatos de indigenização da Índia canalizam negócios para fabricantes domésticos de giroscópios. Os gigantes da automação de fábricas do Japão instalam unidades de grau tático em robôs colaborativos, e a Hyundai da Coreia do Sul acelera os lançamentos de Nível 3 que precisam de localização em nível centimétrico. Os compromissos de submarinos AUKUS da Austrália incorporam sensores de grau de navegação nos fluxos de aquisição regionais, reforçando o impulso de demanda da região.

A Europa equilibra a urgência da defesa com o poderio industrial. O conflito em curso no continente estimula novos pedidos de munições de loitering e atualizações de veículos blindados que especificam IMUs de grau tático. A estratégia de independência Galileo da União Europeia impulsiona a integração de sensores capazes de fusão de múltiplas constelações. No Oriente Médio, a Arábia Saudita e os Emirados Árabes Unidos importam dispositivos de grau tático para sistemas aéreos não tripulados, aproveitando acordos de compensação para adquirir conhecimento de montagem local. A América do Sul está experimentando um ressurgimento nas entregas de aviação da Embraer, resultando em uma demanda modesta, mas crescente, por unidades de grau de navegação. Coletivamente, essas narrativas regionais diversificam a trajetória de crescimento do mercado de IMU de alto desempenho e mitigam o risco de uma única região.

Cenário Competitivo

Uma concentração moderada define a matriz de fornecedores. Honeywell, Northrop Grumman e Collins Aerospace ancoram os canais de grau de navegação por meio de produção de fibra verticalmente integrada, linhas de ASIC e calibração comprovada em campo. Concorrentes de médio porte como Safran, Thales e KVH Industries atendem a nichos táticos e industriais, enquanto os novos entrantes Advanced Navigation e VectorNav aproveitam a inovação em MEMS para oferecer preços abaixo dos fornecedores legados nos mercados de drones em enxame e pequenos satélites.

Os movimentos estratégicos se concentram na segurança da cadeia de suprimentos e em áreas adjacentes. A aquisição interna de fibra pela Northrop Grumman em 2024 reduziu o custo do FOG em 18%, demonstrando alavancagem de margem. A investida da Honeywell no setor automotivo visa USD 500 milhões em receita inercial até 2028, sinalizando suas aspirações transversais. A Safran fez parceria com a Exail para combinar portfólios de FOG e HRG adaptados aos offsets de defesa europeus. As startups buscam espaços em branco em designs aprimorados por tecnologia quântica e ultraminiaturizados, mas os obstáculos de certificação e as classificações ITAR continuam a favorecer os incumbentes estabelecidos. Essa interação posiciona o mercado de IMU de alto desempenho para uma expansão constante, mas disputada, à medida que os fornecedores correm para alinhar desempenho, custo e conformidade regulatória.

Líderes do Setor de IMU de Alto Desempenho

Honeywell International Inc.

Northrop Grumman Corporation

Safran SA

Collins Aerospace (Raytheon Technologies Corporation)

Analog Devices Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Northrop Grumman ganhou um contrato de USD 240 milhões da Marinha dos EUA para entregar IMUs de grau de navegação para submarinos balísticos da classe Columbia ao longo de cinco anos.

- Agosto de 2024: A Safran adquiriu uma planta de fibra óptica especial na França por EUR 85 milhões (USD 93 milhões) para garantir o fornecimento de FOG e atender a 40% das necessidades internas de fibra até 2026.

- Abril de 2024: A Advanced Navigation recebeu um contrato de USD 15 milhões da Força de Defesa Australiana para fornecer IMUs de grau tático para veículos subaquáticos autônomos.

- Março de 2024: A Analog Devices apresentou um protótipo de IMU híbrida MEMS-óptica voltado para a autonomia veicular de Nível 4.

Escopo do Relatório Global do Mercado de IMU de Alto Desempenho

O Mercado de IMU de Alto Desempenho abrange unidades de medição inercial de ponta adaptadas para navegação precisa, posicionamento e rastreamento de movimento em setores como aeroespacial, defesa, automotivo, marítimo e robótica industrial.

O Relatório do Mercado de IMU de Alto Desempenho é Segmentado por Componente (Giroscópios, Acelerômetros, Magnetômetros, Outros Componentes), Tecnologia (Giroscópio a Laser de Anel, Giroscópio a Fibra Óptica, Sistemas Microeletromecânicos (MEMS), HRG, Outras Tecnologias), Grau (Navegação, Tático, Industrial, Comercial), Plataforma (Aéreo, Terrestre, Marítimo, Espacial), Setor de Usuário Final (Automação Industrial, Aeroespacial e Defesa, Automotivo, Marítimo, Petróleo e Gás, Outros), e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Giroscópios |

| Acelerômetros |

| Magnetômetros |

| Outros Componentes |

| Giroscópio a Laser de Anel (RLG) |

| Giroscópio a Fibra Óptica (FOG) |

| Sistemas Microeletromecânicos (MEMS) |

| Giroscópio Ressonador Hemisférico (HRG) |

| Outras Tecnologias |

| Grau de Navegação |

| Grau Tático |

| Grau Industrial |

| Grau Comercial |

| Aéreo |

| Terrestre |

| Marítimo |

| Espacial |

| Automação Industrial |

| Aeroespacial e Defesa |

| Automotivo |

| Marítimo |

| Petróleo e Gás |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Giroscópios | |

| Acelerômetros | ||

| Magnetômetros | ||

| Outros Componentes | ||

| Por Tecnologia | Giroscópio a Laser de Anel (RLG) | |

| Giroscópio a Fibra Óptica (FOG) | ||

| Sistemas Microeletromecânicos (MEMS) | ||

| Giroscópio Ressonador Hemisférico (HRG) | ||

| Outras Tecnologias | ||

| Por Grau | Grau de Navegação | |

| Grau Tático | ||

| Grau Industrial | ||

| Grau Comercial | ||

| Por Plataforma | Aéreo | |

| Terrestre | ||

| Marítimo | ||

| Espacial | ||

| Por Setor de Usuário Final | Automação Industrial | |

| Aeroespacial e Defesa | ||

| Automotivo | ||

| Marítimo | ||

| Petróleo e Gás | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez está crescendo a demanda por sensores inerciais provenientes de constelações espaciais comerciais?

As aplicações espaciais têm projeção de registrar um CAGR de 7,19% até 2030, impulsionadas por megaconstelações que lançam dezenas de satélites por mês.

Qual tecnologia está ganhando participação em plataformas com restrição de energia?

As unidades de giroscópio ressonador hemisférico estão avançando a um CAGR de 6,88% à medida que espaçonaves e ferramentas do setor petrolífero favorecem seu baixo consumo de energia.

Por que as IMUs de grau tático são populares em sistemas de defesa não tripulados?

Elas fornecem precisão abaixo de um grau adequada para missões de várias horas, mas custam menos do que as unidades de grau de navegação, adequando-se aos orçamentos de drones descartáveis e munições de loitering.

O que limita a adoção de IMUs de alto desempenho em programas automotivos?

Os altos custos de calibração e teste ainda excedem as metas de lista de materiais dos fabricantes de automóveis, embora uma nova infraestrutura de teste automatizado possa reduzir as despesas ao longo do tempo.

Página atualizada pela última vez em: