Tamanho e Participação do Mercado de Microcontrolador (MCU)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

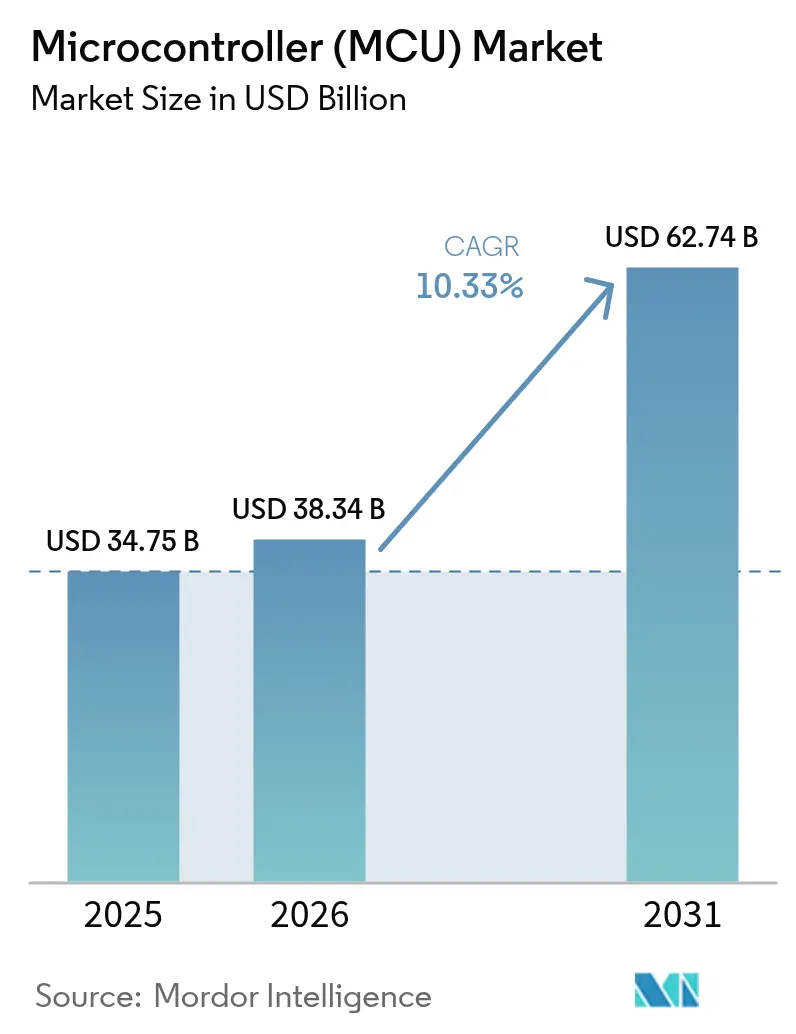

| Tamanho do Mercado (2026) | 38.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.33% CAGR |

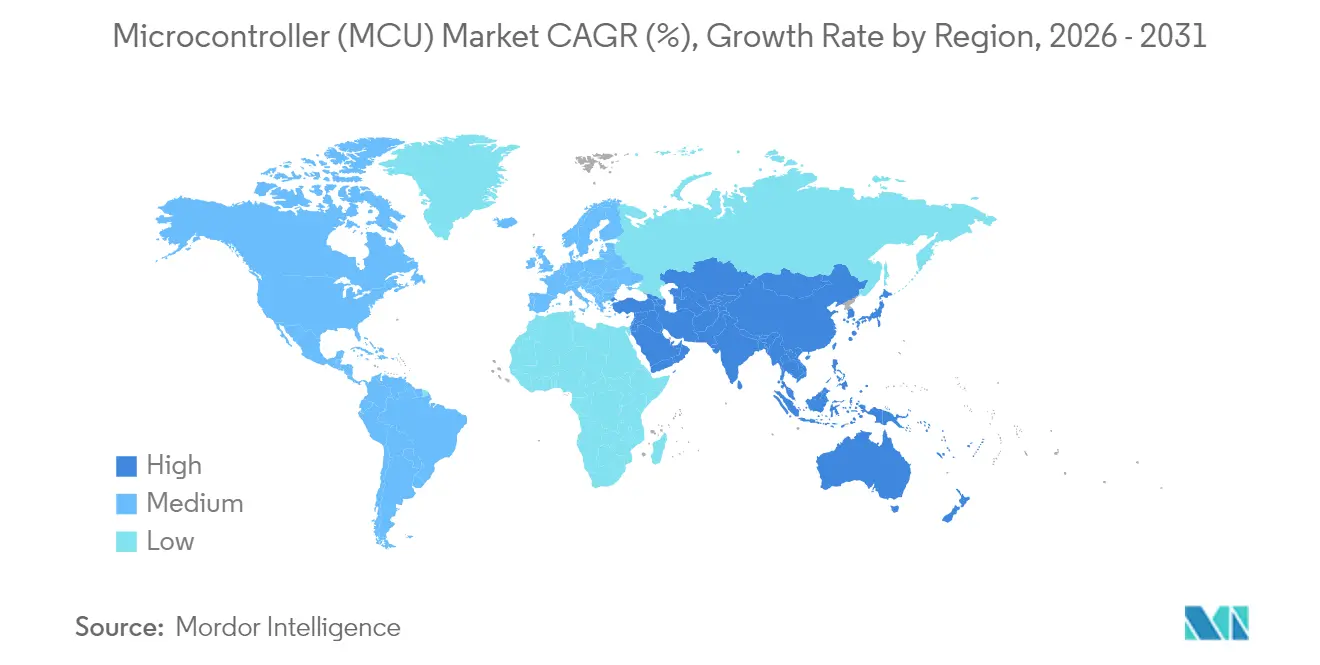

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microcontrolador (MCU) por Mordor Intelligence

O mercado de Microcontroladores foi avaliado em USD 34,75 mil milhões em 2025 e estima-se que cresça de USD 38,34 mil milhões em 2026 para atingir USD 62,74 mil milhões até 2031, a um CAGR de 10,33% durante o período de previsão (2026-2031). Esta trajetória reflete a crescente demanda por inteligência embarcada em veículos eletrificados, endpoints de Internet das Coisas (IoT) e dispositivos de consumo de próxima geração. O conteúdo por automóvel está a aumentar à medida que os mandatos de segurança funcional expandem as contagens de MCU, enquanto os programas de manutenção preditiva em fábricas aceleram a implementação de sensores inteligentes. As arquiteturas de conjunto de instruções abertas reduzem os custos de licenciamento, ajudando fornecedores menores a endereçar cargas de trabalho de IA de borda. Entretanto, a regionalização da produção e a diversificação da cadeia de fornecimento estimulam novos investimentos em capacidade, mesmo com os preços médios de venda (ASP) sob pressão.

Principais Conclusões do Relatório

- Por aplicação, as unidades de controlo eletrónico automotivo lideraram o mercado de microcontroladores com uma participação de 30,42% em 2025; espera-se que os sensores IoT industriais avancem a um CAGR de 11,12% até 2031.

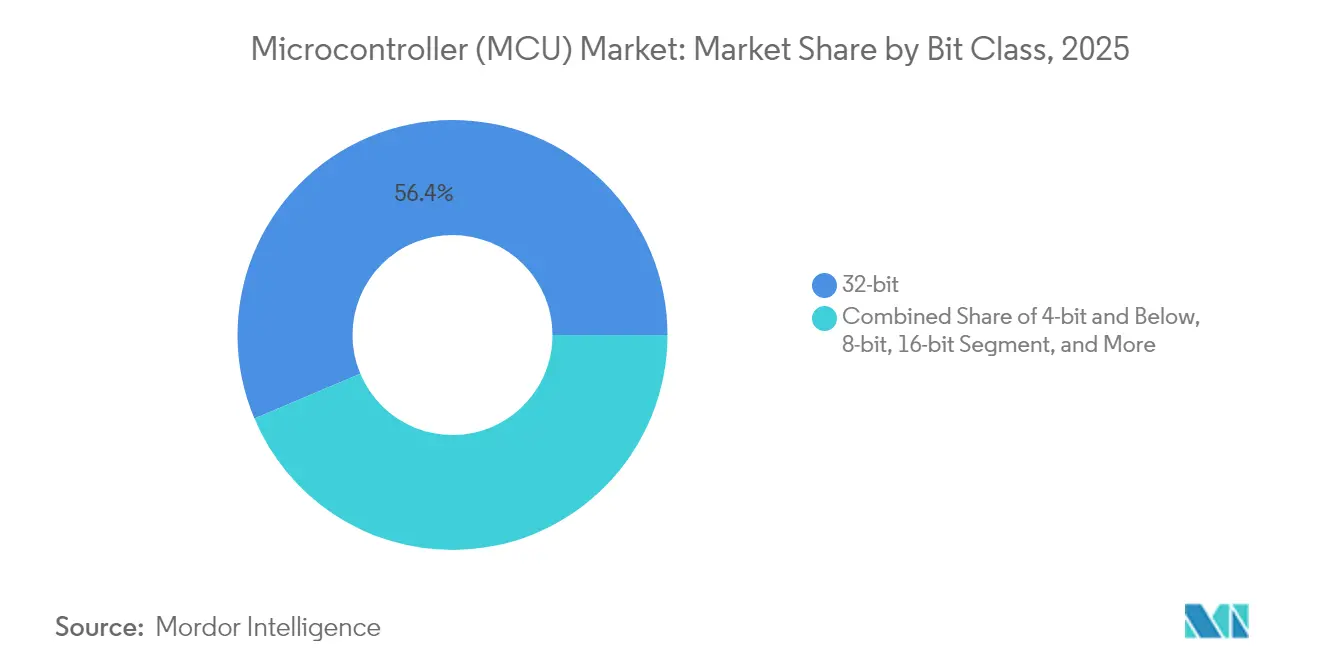

- Por classe de bits, os dispositivos de 32 bits comandaram uma participação de 56,35% do tamanho do mercado de Microcontroladores em 2025.

- Por arquitetura de núcleo, o ARM Cortex-M reteve 68,25% de participação em 2025, enquanto o RISC-V está a expandir-se a um CAGR de 15,09% até 2031.

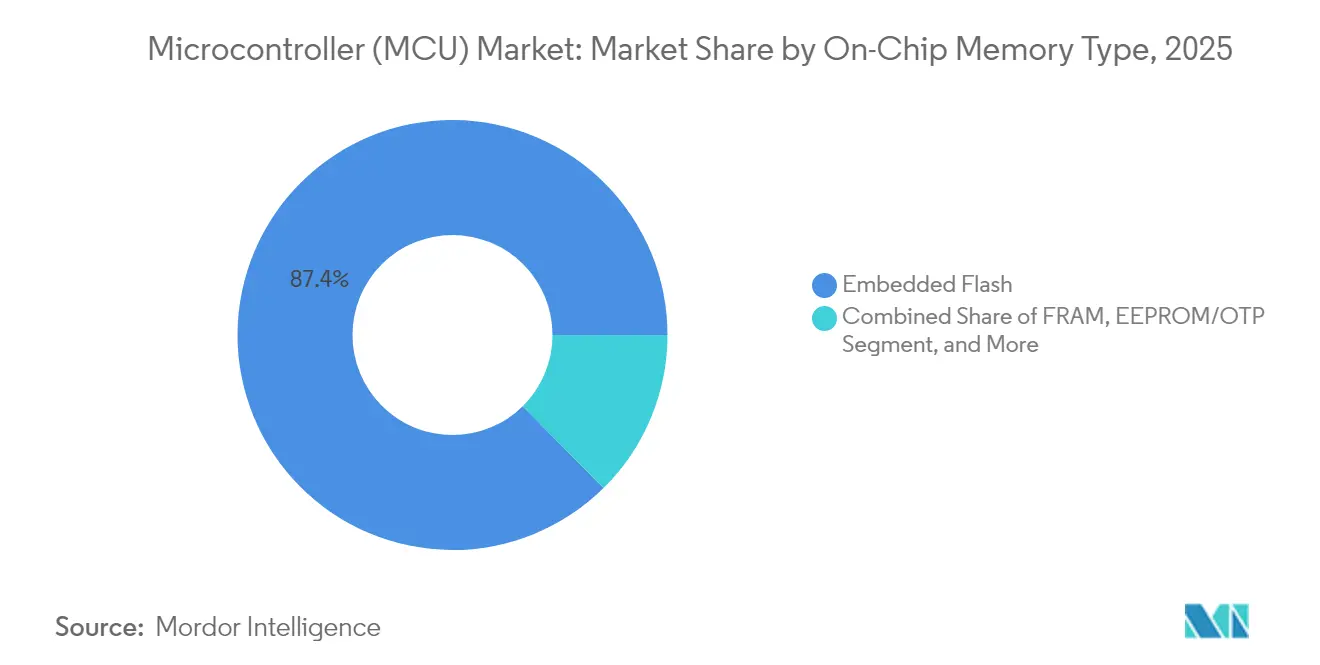

- Em 2025, a memória em chip, especificamente a flash embarcada, capturou 87,40% do tamanho do mercado de Microcontroladores; a FRAM está a crescer a um CAGR de 12,07%.

- Por geografia, a APAC representou 47,30% da receita em 2025; a América do Sul está projetada para crescer a um CAGR de 10,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Microcontrolador (MCU)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de nós IoT | +2.8% | Global, liderança da APAC | Médio prazo (2-4 anos) |

| Eletrificação automotiva e ADAS | +2.1% | América do Norte e UE, expansão de veículos elétricos na China | Longo prazo (≥ 4 anos) |

| Integração de MCU em casa inteligente e eletrodomésticos | +1.6% | América do Norte e UE, adoção acelerada na APAC | Médio prazo (2-4 anos) |

| Transição para a ISA aberta RISC-V | +1.4% | Global, liderada pela China e Índia | Longo prazo (≥ 4 anos) |

| MCUs de IA de borda de ultrabaixo consumo de energia | +1.2% | Global, primeiros setores automotivo e industrial | Médio prazo (2-4 anos) |

| Mandatos de cibersegurança industrial | +0.9% | UE, América do Norte, infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Proliferação de Nós IoT Impulsiona a Demanda por Inteligência Embarcada

Estima-se que os endpoints conectados ultrapassem 20 mil milhões de unidades até 2030, obrigando os fabricantes a incorporar rádios multiprotocolo e processadores eficientes em projetos sensíveis a custos. A série nRF54 da Nordic Semiconductor combina Bluetooth LE 5.4, Thread e Matter num único dispositivo, mantendo um consumo de corrente favorável à bateria, reduzindo assim a lista de materiais e a complexidade do firmware [1]Fonte: Nordic Semiconductor, "Nordic Semiconductor to Launch First Products in Class-Leading nRF54 Series," nordicsemi.com. Os serviços de análise de preço premium, possibilitados por um processamento local mais rico, afastam os modelos de receita das vendas de hardware puro. Fornecedores de semicondutores, como a Synaptics, estão a reposicionar os seus portfólios para soluções otimizadas para IoT, em vez de perseguir computação de uso geral.

A Eletrificação Automotiva e a Integração de ADAS Aceleram o Crescimento do Conteúdo de MCU

Um veículo elétrico a bateria pode acomodar até 3.000 componentes semicondutores, quadruplicando a presença de MCU em comparação com os modelos de combustão interna. A Mercedes-Benz depende de clusters de microcontroladores discretos para gerir os sistemas de bateria, térmico e de travagem regenerativa em conformidade com a ISO 26262. A cooperação da Continental com a NXP centraliza múltiplas funções de chassis em controladores de domínio atualizáveis por software, reduzindo o peso da fiação e permitindo atualizações contínuas por via aérea. Os regulamentos da UE que exigem a implantação de sistemas avançados de assistência ao condutor em todas as classes até 2026 amplificam ainda mais esta mudança. A parceria da Honda com a Renesas para co-desenvolver SoCs de 2.000 TOPS destaca como as exigências computacionais estão a remodelar o mercado de Microcontroladores.

A Integração de MCU em Casa Inteligente e Eletrodomésticos Transforma a Eletrónica de Consumo

O firmware Matter de padrão aberto permite que as empresas de eletrodomésticos sirvam o Apple Home, o Google Home e a Amazon Alexa com uma única plataforma de hardware. Os exemplos de código Matter prontos a usar da STMicroelectronics aceleram os testes de conformidade [2]Fonte: STMicroelectronics, "Conectividade: Matter Desenvolver e Prototipar," stmicroelectronics.com. O rádio SMARTRange da Cascoda duplica o alcance interior sem aumentar os orçamentos de energia, resolvendo as lacunas de conectividade em vários andares [3]Fonte: Thread Group, "Estudos de Caso," threadgroup.org. Os estudos de caso demonstram que os eletrodomésticos com IoT podem reduzir o consumo doméstico de energia em 27%, levando os retalhistas a favorecer modelos com esta tecnologia. O módulo MAYA-W2 da u-blox integra Wi-Fi 6, Bluetooth LE e Thread num único pacote certificado, reduzindo os ciclos de produto para marcas de nível médio [4]Fonte: u-blox, "Selecting the Right Hardware for Smart Home Solutions," u-blox.com.

A Transição para a ISA Aberta RISC-V Perturba os Modelos Tradicionais de Licenciamento

Os núcleos isentos de royalties ajudam as economias emergentes a localizar o fornecimento de chips. Os programas financiados pelo governo na China e na Índia subsidiam a formação em cadeias de ferramentas RISC-V, facilitando as barreiras de entrada para startups fabless. A Renesas está a desviar recursos do SiC para microcontroladores de ISA aberta, sinalizando que mesmo os incumbentes veem sustentabilidade nas extensões personalizadas em detrimento das taxas de licença globais. Os conjuntos de instruções personalizados permitem que os fornecedores automotivos adicionem redundância de hardware para conformidade com ASIL-D, enquanto os designers de IoT integram aceleradores de redes neurais na mesma arquitetura de base.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclicidade da cadeia de fornecimento | -1.8% | Global, concentração de fabrico na APAC | Curto prazo (≤ 2 anos) |

| Erosão de ASP proveniente de fábricas chinesas | -1.4% | Global, pressão de preços em nós maduros | Médio prazo (2-4 anos) |

| Aumento de NRE para flash embarcada sub-28 nm | -0.7% | Aplicações em nós avançados | Longo prazo (≥ 4 anos) |

| Escassez de talento em design de sinal misto | -0.6% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Ciclicidade da Cadeia de Fornecimento Cria Volatilidade de Inventário e Preços

As oscilações no agendamento de fundições expõem os fornecedores de MCU a mudanças abruptas na alocação de wafers. As recentes fases de digestão de inventário forçaram a Nordic Semiconductor a cortar 8% da sua força de trabalho após a receita cair 30% em 2023 [5]Fonte: Nordic Semiconductor, "Relatório Anual 2023," nordicsemi.com. O excesso de oferta de silício metálico fez baixar os preços de referência spot em 2,3% para USD 2,95/kg em abril de 2025, mas as tarifas ameaçam reverter os ganhos de custo [6]Fonte: Wafer World, "Falling Silicon Prices: Why Are They Going Down—and Will It Last?" waferworld.com. A concentração de capacidade em nós maduros em Taiwan, na China continental e na Coreia do Sul amplifica os prémios de risco geopolítico, levando os OEMs a financiar stocks de reserva que imobilizam capital de giro.

A Erosão de ASP Proveniente de Fábricas Chinesas Intensifica a Concorrência de Preços

Cortes de preços agressivos de 10-15% nas fundições domésticas pressionam os incumbentes nas linhas de 8 bits e 16 bits, onde a diferenciação é escassa. O "choque chinês" força players como a GlobalFoundries a perseguir volume nos setores automotivo e de telecomunicações, aceitando a compressão de margens. Os ventos contrários persistentes arriscam desviar os orçamentos de I&D dos microcontroladores de IA de borda de próxima geração, potencialmente atrasando a adoção generalizada no mercado de funcionalidades críticas de segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Bits: As Crescentes Necessidades de Desempenho Sustentam a Liderança de 32 Bits

Em 2025, os dispositivos de 32 bits capturaram 56,35% da participação de mercado de Microcontroladores, ilustrando uma inclinação decisiva para cargas de trabalho complexas. O segmento está projetado para crescer a um CAGR de 8,76%, impulsionado pela fusão de sensores ADAS, controlo de acionamento industrial e gadgets de consumo com capacidade de voz. As arquiteturas de 32 bits permitem memória endereçável maior e integram extensões de processamento de sinal digital, reduzindo assim a necessidade de componentes externos. Os designers de MCU incorporam agora motores neurais e aceleradores de cibersegurança diretamente no chip, eliminando a necessidade de coprocessadores discretos. As peças de 8 bits e 16 bits de menor custo permanecem viáveis na lógica de interface, enquanto as variantes sub-4-bits persistem em controlos remotos e termostatos que servem categorias de margem ultrafina.

Os programadores estão a solicitar cada vez mais protótipos de chip único que incorporem arranque seguro, CAN-FD e rádio multiprotocolo num único pacote. Esta tendência all-in-one suporta a reutilização de plataforma em linhas de produtos, reduzindo a manutenção de firmware. Entretanto, as opções integradas de FRAM em unidades de 32 bits fornecem capacidade de escrita instantânea sem a sobrecarga da bomba de carga, o que é crítico para sensores de registo de dados que operam em ambientes de alta vibração.

Por Arquitetura de Núcleo: A Força do Ecossistema ARM Encontra o Momentum do RISC-V

Os núcleos Cortex-M forneceram 68,25% dos envios em 2025, reforçados por cadeias de ferramentas maduras e pilhas de middleware robustas. Os clientes valorizam o suporte RTOS pronto a usar e as extensas bibliotecas comunitárias que encurtam os ciclos de depuração. Ainda assim, o CAGR de 15,09% do RISC-V aponta para um entusiasmo crescente pela personalização do conjunto de instruções a custo zero de royalties. Os governos implementam programas domésticos de RISC-V para salvaguardar a soberania tecnológica, canalizando subsídios para chiplets de ISA aberta que abrangem desde wearables até nós de gateway automotivo. Os núcleos proprietários persistem em nichos de aviação e acionamentos industriais que requerem respostas determinísticas e precisas por ciclo, enquanto os processadores x86 são usados em controladores de gestão de placas de classe servidor.

Para o mercado de Microcontroladores, o sucesso do fornecedor depende da riqueza do ambiente de desenvolvimento. A ARM continua a estender o TrustZone, a segurança certificada PSA e as Extensões de Vetor do Perfil M, enquanto os grupos RISC-V investem na harmonização unificada da camada de software para evitar a fragmentação. Alguns fornecedores cobrem as apostas oferecendo alternativas ARM ou RISC-V compatíveis por pino dentro da mesma família de produtos.

Por Tipo de Memória em Chip: A FRAM Desafia a Supremacia da Flash

A flash embarcada representou 87,40% do tamanho do mercado de Microcontroladores em 2025, graças a décadas de maturidade de processo e eficiência de custo. No entanto, o ritmo de expansão de 12,07% da FRAM demonstra uma preferência crescente pela durabilidade de escrita instantânea no registo de IA de borda. A robótica industrial depende de instantâneos de estado constantes para cumprir as classificações de nível de integridade de segurança; a FRAM garante a retenção de dados durante quedas de tensão. Os fornecedores estão a explorar NOR 3D e MRAM para densidades mais altas sem problemas de armadilha de carga, embora a paridade de preços com a flash plana ainda não tenha sido alcançada. A EEPROM e a OTP mantêm funções no armazenamento de chaves seguras e no ajuste de calibração, enquanto as peças apenas com SRAM residem em dispositivos de pegada mínima ligados a flash de código externa.

Por Aplicação: Os Sensores IoT Industriais Ultrapassam os Segmentos Legados

As ECUs automotivas representaram 30,42% da receita em 2025, impulsionadas pela eletrificação e pelo ADAS. No entanto, espera-se que os sensores IoT industriais liderem o crescimento mais rápido a um CAGR de 11,12% até 2031, à medida que as fábricas retrofitam nós de manutenção preditiva para reduzir o tempo de inatividade não planeado. Os MCUs prontos para IA de borda permitem análises locais de vibração, acústica e térmicas, reduzindo os requisitos de largura de banda na nuvem. A eletrónica de consumo, desde wearables até óculos de RA, beneficia de correntes de standby reduzidas e subsistemas de rádio integrados que prolongam a vida útil da bateria. Os designers de saúde adotam arquiteturas de ultrabaixa fuga para dispositivos implantáveis que devem passar por rigorosos testes de durabilidade da FDA, enquanto os engenheiros aeroespaciais e de defesa especificam variantes endurecidas à radiação com cadeias de fornecimento protegidas. Os BMCs de servidores em nuvem completam a mistura, adicionando gestão segura fora de banda a racks de hiperescala.

Análise Geográfica

A APAC reteve 47,30% da receita global em 2025 com base na força do ecossistema de montagem de eletrónica de consumo da China e na profundidade dos semicondutores automotivos do Japão. Os planos quinquenais chineses que visam a autonomia do silício local criam procura por tape-outs de MCU domésticos em eletrodomésticos e infraestrutura de carregamento público. Os fornecedores japoneses mantêm tração com microcontroladores qualificados para unidades motrizes especificamente concebidos para ciclos de acionamento híbrido, aproveitando os seus laços de longa data com OEMs. Os conglomerados sul-coreanos integram IP de memória nativa com blocos lógicos para construir soluções de chip único para smartphones e televisores inteligentes. O aumento dos custos de mão de obra, energia e geopolíticos impulsiona alguma diversificação para o Vietname e a Tailândia, mas o ecossistema de componentes coeso da região preserva a sua vantagem comparativa, mantendo-a como o mercado de crescimento mais rápido para microcontroladores.

A América do Sul emerge como uma das regiões de crescimento mais rápido no mercado de microcontroladores, com um CAGR de 10,22% de 2020 a 2031. Os incentivos renovados à produção automotiva do Brasil e os corredores de exportação habilitados pelo USMCA do México atraem a montagem de plataformas de veículos elétricos que requer o fornecimento localizado de MCU. As redes de energia renovável dirigidas pelo governo estão a impulsionar a implementação de contadores inteligentes, o que por sua vez aumenta a demanda por controladores de 32 bits seguros e de baixo consumo. Os mandatos de conteúdo local incentivam joint ventures entre fornecedores globais de silício e casas de design regionais, catalisando o desenvolvimento de talento em torno de pilhas de software embarcado. A América do Norte centra-se em nichos críticos de segurança de alto valor. A Lei CHIPS reserva milhares de milhões para a construção de fábricas de wafers, embora a maior parte da capacidade vise nós sub-10 nm em vez de geometrias de MCU maduras. Os contratantes de defesa estipulam a produção no país e as atestações da cadeia de fornecimento, garantindo uma procura estável de peças conformes com ITAR. A Europa centra-se na adesão às normas ISO 26262 e IEC 62443 nos setores automotivo e de automação de processos. A fábrica planeada da TSMC em Dresden fornecerá 40.000 wafers de 300 mm mensalmente aos Tier-1 europeus, encurtando os prazos de entrega para microcontroladores de alta fiabilidade.

Panorama Competitivo

O setor de Microcontroladores é moderadamente fragmentado. A Infineon, a NXP e a STMicroelectronics lideram com portfólios multi-domínio que agrupam processadores, gestão de energia e conectividade. As suas estratégias de plataforma enfatizam o software comum, impulsionando economias de escala e vantagens de tempo de comercialização. A aquisição de AUD 9,1 mil milhões da Altium pela Renesas adiciona uma cadeia de ferramentas de design de placas, criando um ecossistema de ponta a ponta desde o esquema até ao firmware compilado. Os depósitos de patentes aumentaram 22% em 2024; a Samsung sozinha depositou 10.000, sublinhando a rivalidade crescente de propriedade intelectual.

Inovadores de nicho como a Ambiq Micro e a Nordic Semiconductor ganham participação especializando-se em correntes de sono sub-200 nA e pilhas de rádio avançadas, respetivamente. Os especialistas em ISA aberta visam implementações sensíveis a custos com vantagens diferenciais em configurabilidade e licenciamento. A consolidação das redes automotivas continua: a Infineon adquiriu os ativos de Ethernet automotiva da Marvell por USD 2,5 mil milhões, com o objetivo de fornecer chipsets completos de arquitetura zonal. As colaborações estratégicas dominam os movimentos de comercialização, por exemplo, a Texas Instruments a fazer equipa com a Delta Electronics em carregadores de bordo de alta eficiência para veículos elétricos. Os clientes valorizam os fornecedores que oferecem garantias de fornecimento de longo prazo, material de segurança funcional robusto e certificações de segurança internas.

Líderes do Setor de Microcontrolador (MCU)

Infineon Technologies AG

Microchip Technology Inc.

NXP Semiconductors N.V.

STMicroelectronics N.V.

Texas Instruments Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A TI revelou o menor microcontrolador (MCU) do mundo, adaptado para aplicações compactas como wearables médicos e eletrónica pessoal. Este novo MCU é 38% mais pequeno do que a menor oferta anterior do setor, permitindo aos designers conservar espaço na placa sem sacrificar o desempenho. Este MCU mais recente alarga o portfólio MSPM0 da TI, que visa melhorar a deteção e o controlo em sistemas embarcados enquanto reduz custo, complexidade e tempo de design.

- Março de 2025: A Infineon Technologies AG está prestes a adotar a tecnologia RISC-V no setor automotivo. Nos próximos anos, a empresa planeia introduzir uma nova família de microcontroladores automotivos baseada em RISC-V. Esta nova linha será integrada na conhecida marca AURIX™ da Infineon de microcontroladores automotivos. Este movimento alargará o portfólio atual da Infineon, que inclui microcontroladores baseados nas tecnologias TriCore™ e Arm®.

- Março de 2025: A STMicroelectronics revelou os seus microcontroladores STM32U3, alargando os limites da tecnologia de ultrabaixo consumo para uma gama de aplicações, desde monitorização remota a utilitários inteligentes e soluções sustentáveis. Estes novos microcontroladores aproveitam o design avançado de chip de limiar próximo, alcançando uma eficiência de desempenho por watt sem precedentes. Funcionalidades aprimoradas de cibersegurança, como proteção de chave secreta e provisionamento em fábrica, fortalecem os dispositivos. As aplicações comuns abrangem contadores de serviços públicos, equipamentos de saúde e sensores industriais.

- Fevereiro de 2025: A Renesas Electronics Corporation revelou o grupo de microcontroladores (MCU) RA4L1, introduzindo 14 novos dispositivos que ostentam um consumo de energia ultrabaixo, funcionalidades de segurança aprimoradas e compatibilidade com LCDs de segmento. Aproveitando um processador Arm Cortex-M33 de 80 MHz equipado com suporte TrustZone, estes novos MCUs oferecem uma combinação inigualável de desempenho, funcionalidades e eficiência energética. Isto capacita os designers a atender a diversas aplicações, desde contadores de água e fechaduras inteligentes a sensores IoT e muito mais.

Âmbito do Relatório do Mercado Global de Microcontrolador (MCU)

Um microcontrolador, frequentemente referido como um computador compacto, está embarcado num único chip de circuito integrado VLSI. Engloba um ou mais CPUs (núcleos de processador), memória e periféricos de entrada/saída programáveis. No mundo atual, estes componentes desempenham um papel fundamental em instrumentos orientados por IoT e baseados em sensores.

O mercado de microcontroladores (MCU) está segmentado por tipo (8 bits, 16 bits e 32 bits), aplicação (defesa e aeroespacial, eletrónica de consumo e eletrodomésticos, automotivo, industrial, saúde, processamento de dados e comunicação, e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece o tamanho do mercado e previsões para todos os segmentos acima referidos em valor (USD).

| 4 bits e abaixo |

| 8 bits |

| 16 bits |

| 32 bits |

| ARM Cortex-M |

| RISC-V |

| x86 |

| Proprietário / Outros |

| Flash Embarcada |

| FRAM |

| EEPROM/OTP |

| Apenas SRAM (código em RAM) |

| Automotivo |

| Eletrónica de Consumo e Eletrodomésticos |

| Industrial e Automação de Fábrica |

| Saúde |

| Aeroespacial e Defesa |

| Infraestrutura de Telecomunicações e Nuvem |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Taiwan | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Classe de Bits | 4 bits e abaixo | |

| 8 bits | ||

| 16 bits | ||

| 32 bits | ||

| Por Arquitetura de Núcleo | ARM Cortex-M | |

| RISC-V | ||

| x86 | ||

| Proprietário / Outros | ||

| Por Tipo de Memória em Chip | Flash Embarcada | |

| FRAM | ||

| EEPROM/OTP | ||

| Apenas SRAM (código em RAM) | ||

| Por Aplicação | Automotivo | |

| Eletrónica de Consumo e Eletrodomésticos | ||

| Industrial e Automação de Fábrica | ||

| Saúde | ||

| Aeroespacial e Defesa | ||

| Infraestrutura de Telecomunicações e Nuvem | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Taiwan | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de Microcontroladores até 2031?

As previsões situam o mercado em USD 62,74 mil milhões em 2031, crescendo a um CAGR de 10,33% a partir de 2026.

Qual classe de bits de Microcontrolador apresenta o maior crescimento?

Os dispositivos de 32 bits expandem-se a um CAGR de 8,76% devido à procura sustentada de processamento de IA de borda e ADAS.

Por que razão a América do Sul é a geografia de crescimento mais rápido?

A regionalização da montagem de veículos e os projetos de energia renovável elevam a demanda por microcontroladores, proporcionando um CAGR de 10,22% até 2031.

O que impulsiona a adoção de RISC-V em sistemas embarcados?

O licenciamento isento de royalties e as iniciativas de soberania governamental impulsionam os microcontroladores RISC-V para um CAGR de 15,09%.

Qual opção de conectividade cresce mais rapidamente nos designs embarcados?

Os MCUs integrados com Wi-Fi avançam a um CAGR significativo à medida que a adoção do Matter aumenta as necessidades de largura de banda nos produtos de casa inteligente.

Como os fornecedores estão a responder aos crescentes mandatos de cibersegurança?

Os fornecedores integram arranque seguro, armazenamento de chaves de hardware e designs de referência certificados IEC 62443 para cumprir os requisitos de conformidade industrial e automotiva.

Página atualizada pela última vez em: