Tamanho e Participação do Mercado de Automação de Entrega de Serviços

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

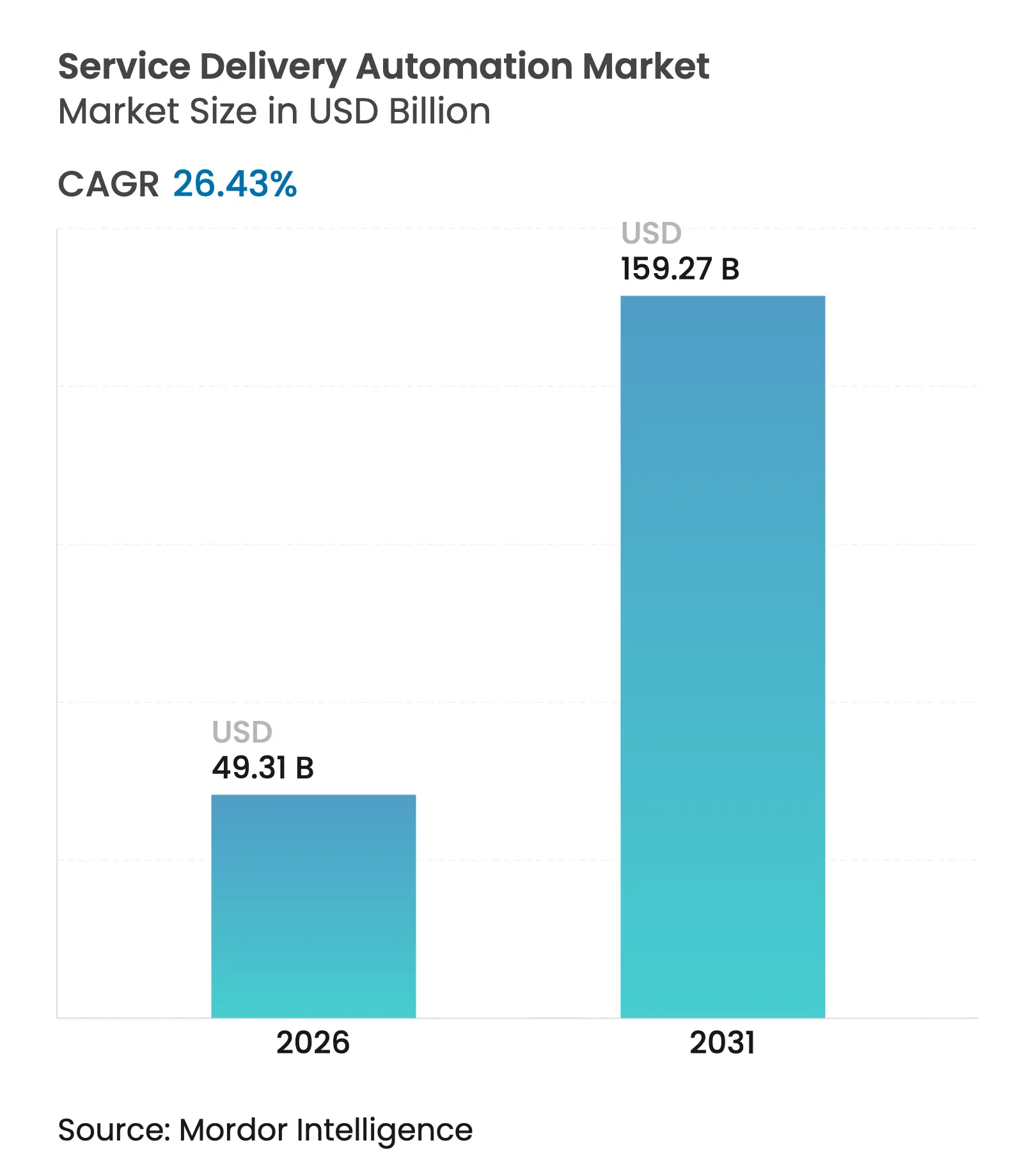

| Tamanho do Mercado (2026) | 49.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 159.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Entrega de Serviços pela Mordor Intelligence

O tamanho do mercado de automação de entrega de serviços deve crescer de USD 39 bilhões em 2025 para USD 49,31 bilhões em 2026 e está previsto para atingir USD 159,27 bilhões até 2031, a um CAGR de 26,43% no período de 2026 a 2031. A demanda é impulsionada por empresas que buscam reduzir custos operacionais, acelerar os ciclos de tempo e aumentar a precisão nos processos voltados ao cliente e de back-office. A hiperautomaçao — a combinação de RPA, IA e ferramentas de baixo código — está expandindo os casos de uso, desde a execução de tarefas simples até a tomada de decisões cognitivas, impulsionando a adoção além dos projetos piloto iniciais para implementações em toda a empresa. A concorrência entre fornecedores está se intensificando à medida que as principais plataformas incorporam IA generativa, reduzindo o custo total de propriedade e migrando para a entrega em nuvem baseada em uso. A América do Norte representa o maior gasto regional, enquanto a Ásia-Pacífico apresenta a curva de crescimento mais acentuada, com centros de serviços locais e PMEs com foco digital adotando a automação em nuvem em escala.

Principais Conclusões do Relatório

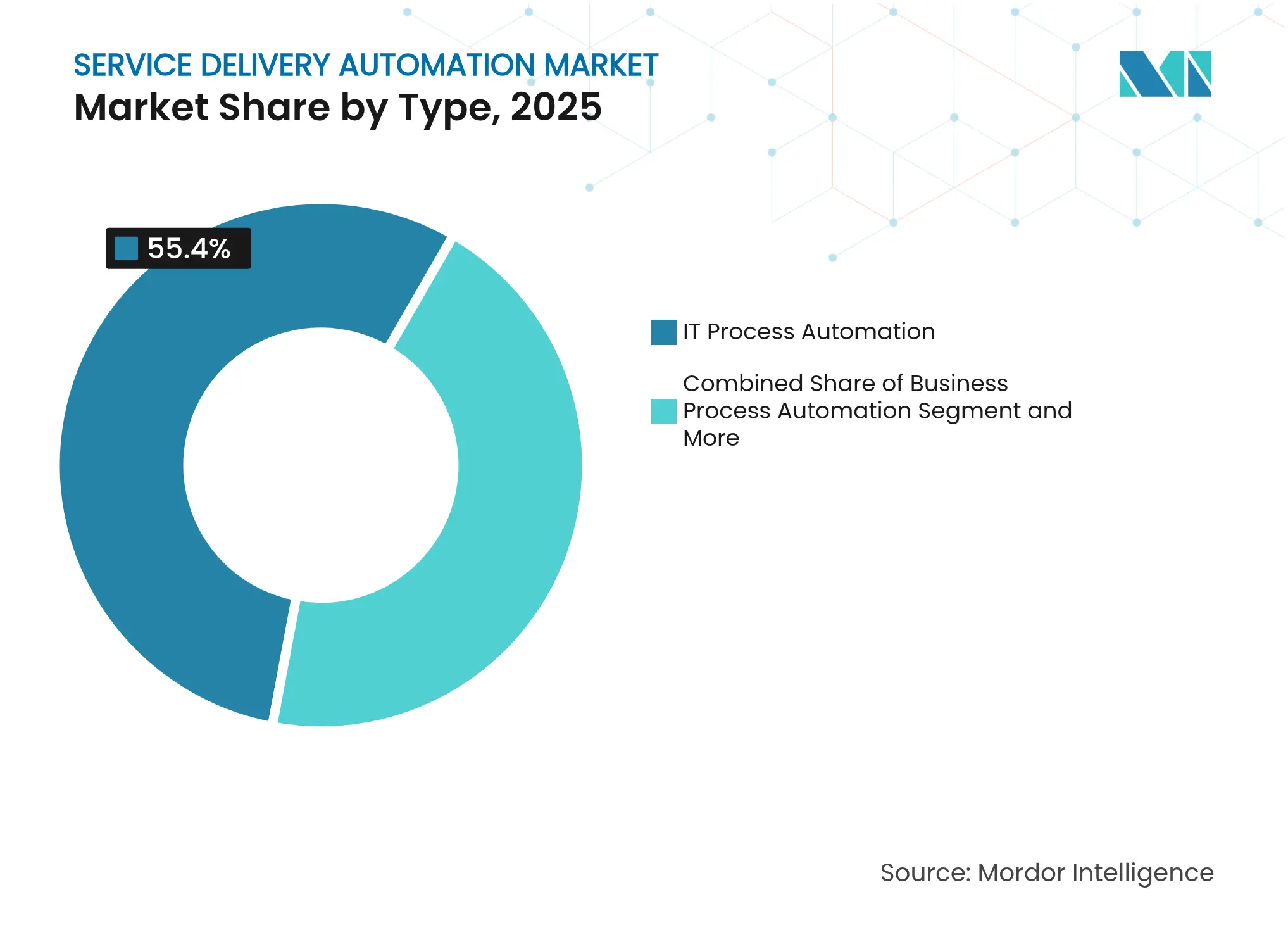

- Por tipo, a Automação de Processos de TI liderou com 55,40% da participação do mercado de automação de entrega de serviços em 2025, enquanto a Automação Cognitiva/Baseada em IA está prevista para expandir a um CAGR de 38,59% até 2031.

- Por componente, as Plataformas de Software detinham 61,05% da receita em 2025; os Serviços devem crescer mais rapidamente, a um CAGR de 14,20% até 2031.

- Por modo de implantação, as soluções em Nuvem representaram 60,75% do tamanho do mercado de automação de entrega de serviços em 2025 e avançarão a um CAGR de 13,10% no período de 2026 a 2031.

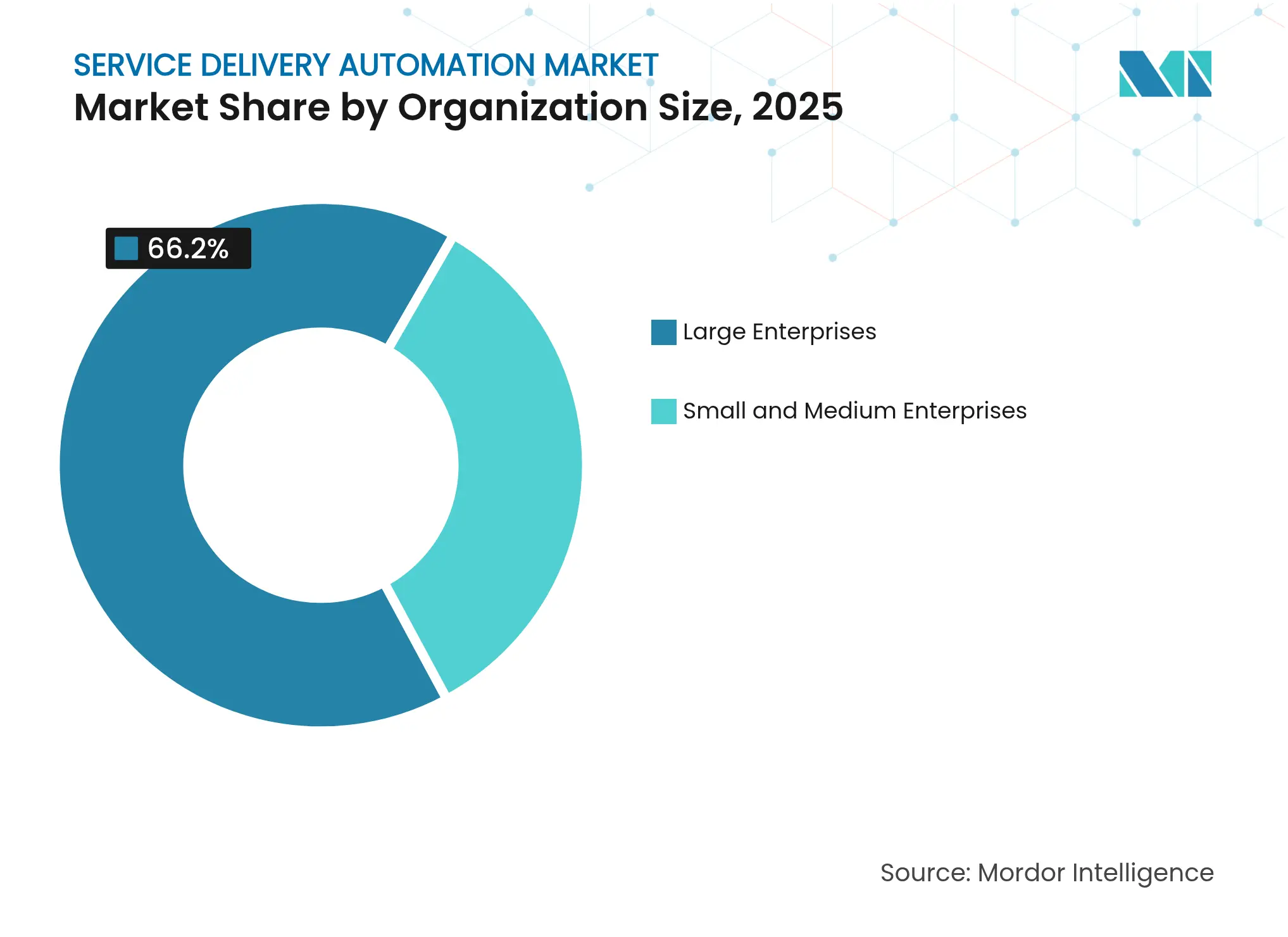

- Por porte da organização, as Grandes Empresas capturaram 66,20% da participação do mercado de automação de entrega de serviços em 2025; as PMEs crescerão mais rapidamente, a um CAGR de 31,20% até 2031.

- Por setor do usuário final, o BFSI liderou com 22,20% da participação do tamanho do mercado de automação de entrega de serviços em 2025, enquanto Saúde e Produtos Farmacêuticos está acelerando a um CAGR de 33,10% até 2031.

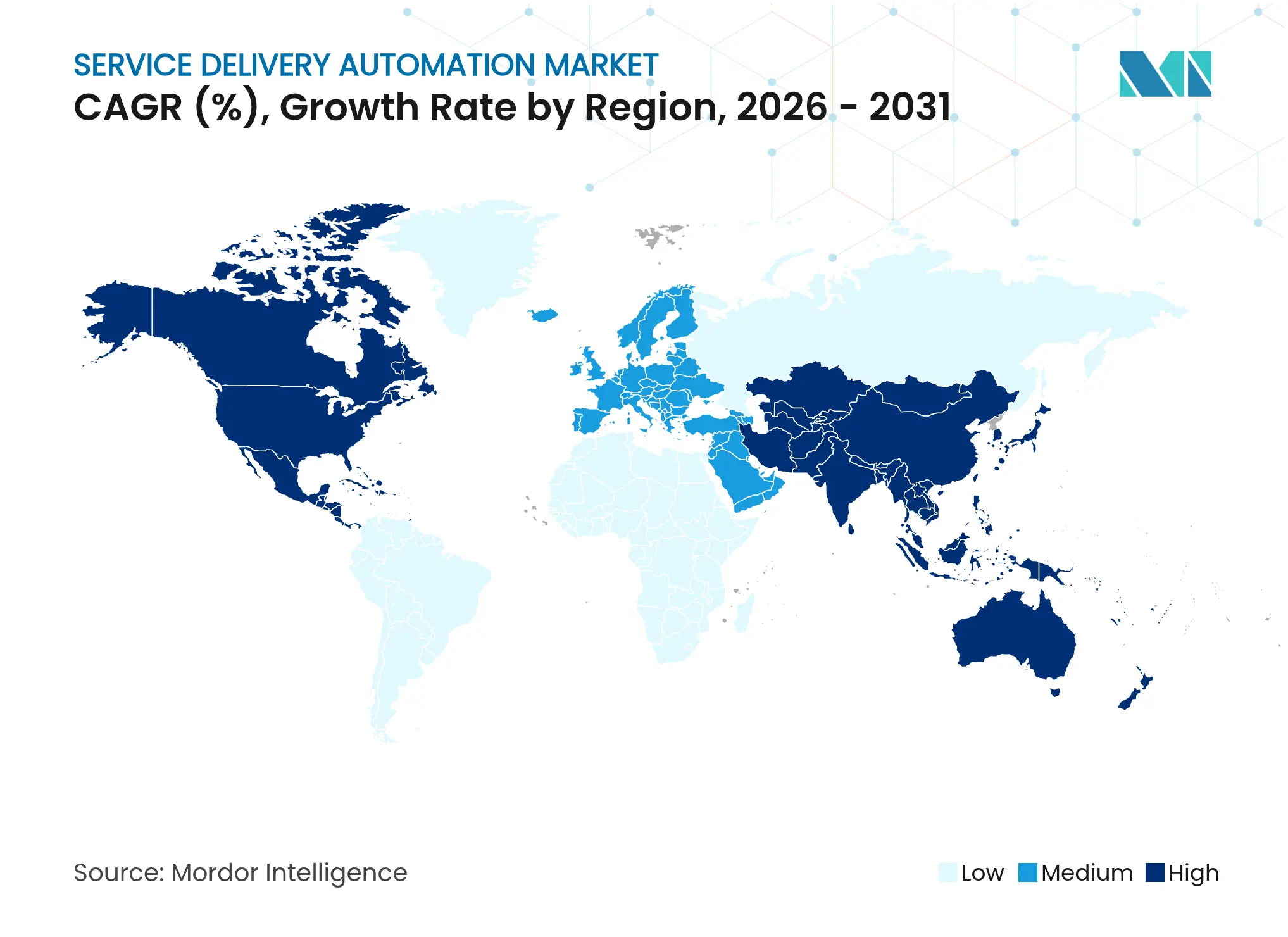

- Por geografia, a América do Norte liderou com 32,45% da participação do tamanho do mercado de automação de entrega de serviços em 2025, enquanto a Ásia-Pacífico está acelerando a um CAGR de 26,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Automação de Entrega de Serviços

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Imperativo de Redução de Custos | 7.2% | Global, com impacto elevado na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Demanda por Eficiência Operacional e SLAs | 6.5% | Global, com adoção antecipada nos setores de BFSI e TI | Curto prazo (≤ 2 anos) |

| Transformação Digital e em Nuvem em Primeiro Lugar | 5.8% | Global, com adoção acelerada na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Maturidade da Plataforma RPA e Menor Custo Total de Propriedade | 4.3% | América do Norte, Europa, com relevância crescente na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Convergência de Hiperautomaçao (iPaaS + RPA + LCAP) | 3.9% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Copilotos de IA Generativa Habilitando Desenvolvedores Cidadãos | 3.1% | América do Norte, com expansão gradual global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Imperativo de redução de custos

As empresas continuam a automatizar fluxos de trabalho intensivos em mão de obra e de alto volume, registrando economias médias de 30 a 40% por processo. Bancos que implantam RPA frequentemente obtêm um retorno sobre o investimento de 3 a 10 vezes no primeiro ano e reduzem significativamente os erros de tratamento de exceções. Pesquisas internas realizadas por fornecedores de plataformas revelam que 88% dos funcionários experimentam maior satisfação no trabalho após a automação de tarefas repetitivas, sinalizando que as economias de custos se alinham com os ganhos na experiência da força de trabalho. Esse sentimento é mais forte no BFSI, em telecomunicações e em centros de serviços compartilhados, onde os diferenciais salariais são elevados.

Eficiência operacional e demanda por SLA

Metas de nível de serviço mais rigorosas forçaram as organizações a acelerar os ciclos de tempo dos processos enquanto reduzem o retrabalho. Equipes de controle financeiro que adicionam automação de entrega de serviços relatam 90% menos erros de relatórios e fecham os livros contábeis até 85 vezes mais rápido do que os fluxos de trabalho anteriormente manuais. As métricas de resposta ao cliente também se beneficiam: bots de triagem automatizados resolvem chamados de serviço em minutos, aumentando a retenção em negócios baseados em assinatura, onde a renovação depende da resolução rápida de problemas.

Transformação digital e em nuvem em primeiro lugar

Uma expressiva maioria de 96% das empresas utiliza pelo menos um ambiente de nuvem pública, e a empresa típica gerencia mais de 1.200 aplicações de software como serviço. À medida que os fluxos de trabalho migram para arquiteturas distribuídas, a automação nativa em nuvem oferece escala elástica, permitindo que as empresas implementem bots globalmente sem novo hardware local. O modelo se alinha com equipes de entrega ágil que iteram rapidamente e integram a automação por meio de endpoints de API em todos os pontos de contato da jornada do cliente.

Maturidade do RPA e menor custo total de propriedade

As plataformas modernas são fornecidas com estúdios de design de arrastar e soltar, descoberta de processos integrada e conectores prontos para uso, comprimindo os cronogramas de implementação de meses para semanas. As ferramentas de baixo código eliminam a dependência de engenheiros full-stack escassos, enquanto o preço baseado em uso reduz o tempo para obtenção de valor para empresas do mercado intermediário. Esses avanços ampliam a base endereçável do mercado de automação de entrega de serviços e impulsionam a expansão multidepartamental dentro das contas existentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Arquitetos de Automação Qualificados | -2.8% | Global, com impacto severo em mercados emergentes | Médio prazo (2 a 4 anos) |

| Alto Custo Inicial de Integração e Gestão de Mudanças | -2.3% | Global, com maior impacto em setores com sistemas legados | Curto prazo (≤ 2 anos) |

| Lacunas de Segurança e Conformidade em Fluxos de Trabalho Multilocatários | -1.9% | Global, com preocupações elevadas em setores altamente regulamentados | Médio prazo (2 a 4 anos) |

| Escrutínio ESG sobre a Pegada Energética da Automação | -1.1% | Europa, América do Norte, com impacto crescente globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de arquitetos de automação qualificados

Os projetos de automação cognitiva exigem talentos multidisciplinares que abranjam engenharia de processos, ciência de dados e controles de risco. No entanto, os arquitetos sênior continuam escassos, pois a demanda supera os programas de formação, atrasando implantações de alto valor e forçando as empresas a contratar consultores a preços premium. As ferramentas de baixo código para desenvolvedores cidadãos ajudam, mas a orquestração complexa entre sistemas ainda depende de designers experientes.

Alto custo inicial de integração e gestão de mudanças

Mainframes legados, personalizações de ERP sob medida e fluxos de trabalho não documentados geram despesas significativas de remediação pré-automação. As empresas frequentemente precisam padronizar dicionários de dados e redesenhar processos antes que qualquer bot possa ser ativado, estendendo os períodos de retorno e reduzindo o entusiasmo no nível do conselho. Projetos piloto incrementais, função por função, mitigam o risco, mas diluem o impacto transformacional que a automação de entrega de serviços holística pode criar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A automação cognitiva perturbando o RPA tradicional

A Automação de Processos de TI detinha 55,40% da participação do mercado de automação de entrega de serviços em 2025, graças a scripts de runbook bem definidos e benchmarks claros de retorno sobre o investimento. Equipes de service desk que automatizam redefinições de senha, verificações de backup e roteamento de incidentes reduzem o tempo médio de resolução em até 40%. Em paralelo, o segmento de Automação Cognitiva/Baseada em IA está se expandindo a um CAGR de 38,59%, impulsionado por avanços em grandes modelos de linguagem e análise de imagens que permitem que os bots interpretem entradas não estruturadas. Subscritores agora implantam bots cognitivos para avaliar documentos de sinistros e sinalizar anomalias em tempo real, desbloqueando novos fluxos de receita juntamente com ganhos de eficiência. À medida que as empresas adicionam IA aos seus ativos de RPA fundamentais, o mercado de automação de entrega de serviços antecipa um ciclo de atualização de plataforma centrado na orquestração inteligente.

Essa evolução muda os critérios de compra. Os compradores buscam cada vez mais soluções que combinem automação de tarefas, suporte à decisão e aprendizado contínuo em uma única licença. Os fornecedores respondem incorporando IA nativa ou fazendo parcerias com serviços de IA em hiperescala, criando uma convergência que desloca os gastos de ferramentas de script isoladas para suítes unificadas. O mercado de automação de entrega de serviços está, portanto, se inclinando para implantações menos numerosas, porém mais abrangentes, que atendem tanto às operações de TI quanto às de negócios sob um único framework de governança.

Por Componente: Os serviços crescem à medida que a complexidade aumenta

As Plataformas de Software representaram 61,05% da receita de 2025, pois toda jornada de automação começa com uma licença. Essas plataformas agora são fornecidas com visão computacional integrada, mineração de processos e consoles de governança que aceleram as construções de prova de valor. No entanto, os Serviços estão projetados para superar o software a um CAGR de 14,20%. À medida que a automação escala para centenas de processos, as empresas precisam de design de roteiro, gestão de mudanças, monitoramento da saúde dos bots e programas de melhoria contínua que as equipes internas têm dificuldade em absorver. Empresas de consultoria e integradores de sistemas, portanto, agrupam frameworks para avaliação de valor, capacitação de desenvolvedores cidadãos e operação de centros de excelência. O resultado é uma mudança constante no mix orçamentário de licenças puras para serviços gerenciados contínuos dentro do mercado de automação de entrega de serviços.

O tamanho do mercado de automação de entrega de serviços para serviços gerenciados está se expandindo particularmente rápido em setores regulamentados, onde testes de conformidade contínuos e registros de auditoria são obrigatórios. Os fornecedores agora oferecem modelos de automação como serviço com matrizes de responsabilidade compartilhada que cobrem aderência a SLA, atualizações de versão e correção de segurança. Essa entrega orientada a assinatura atrai PMEs que não possuem uma equipe interna de operações de TI, mas desejam confiabilidade de nível empresarial.

Por Modo de Implantação: A dominância da nuvem se acelera

As implantações em nuvem capturaram 60,75% dos gastos de 2025 e permanecem o modo de crescimento mais rápido, a um CAGR de 13,10%. Runtimes sem servidor e orquestração de contêineres permitem que as empresas aumentem a capacidade dos bots sob demanda durante os picos de fim de trimestre, evitando hardware ocioso no restante do ano. As atualizações de SaaS também fornecem acesso instantâneo a novas habilidades de IA, encurtando os ciclos de inovação. O tamanho do mercado de automação de entrega de serviços vinculado ao SaaS multilocatário está, portanto, escalando mais rapidamente do que os modelos de nuvem privada ou local.

Mesmo setores conservadores, como seguros, estão cada vez mais combinando sistemas legados locais com camadas de orquestração hospedadas na nuvem, criando planos de controle híbridos que respeitam a residência de dados sem sacrificar a agilidade. Os fornecedores de plataformas agora certificam conectores para ERPs em nuvem populares, suítes de CRM e ferramentas de colaboração, garantindo que as novas automações se alinhem com os espaços de trabalho digitais modernos enquanto estendem a cobertura de volta às transações de mainframe.

Por Porte da Organização: As PMEs fecham a lacuna

As Grandes Empresas responderam por 66,20% do tamanho do mercado de automação de entrega de serviços em 2025, aproveitando sua presença global para centralizar funções de suporte e padronizar processos. Elas normalmente lançam mais de 200 bots em finanças, RH e cadeia de suprimentos, alcançando retorno sobre o investimento em nível de portfólio dentro de dois exercícios fiscais. No entanto, as PMEs estão reduzindo a diferença com um CAGR de 31,20%, à medida que as plataformas de pagamento conforme o uso removem as barreiras de entrada. O preço por assinatura, os modelos de setor pré-construídos e os estúdios sem código permitem que uma empresa de logística de médio porte, por exemplo, automatize a reconciliação de faturas em semanas sem contratar engenheiros de RPA.

O resultado é a democratização. Os marketplaces em nuvem agora agrupam kits iniciais que combinam fluxo de trabalho, processamento de documentos com IA e análises em volumes escalonados. Fóruns comunitários, portais de academia e programas de parceiros disseminam as melhores práticas, dando às PMEs a confiança para expandir além dos projetos piloto departamentais iniciais. Esse impulso de baixo para cima amplia a base de usuários do setor de automação de entrega de serviços e alimenta os volantes de receita das plataformas.

Por Setor do Usuário Final: A disrupção na saúde supera a liderança do BFSI

O BFSI manteve 22,20% da participação do mercado de automação de entrega de serviços em 2025, impulsionado por conformidade rigorosa, intensidade de dados e demandas de clientes 24 horas por dia, 7 dias por semana. Os bancos aplicam automação a verificações de conheça seu cliente, vigilância de negociações e aprovações de hipotecas, reduzindo os ciclos de tempo de dias para minutos. No entanto, Saúde e Produtos Farmacêuticos está crescendo mais rapidamente, a um CAGR de 33,10%. Os hospitais implantam IA conversacional para triagem de consultas de pacientes, enquanto bots de ciclo de receita extraem dados de formulários de seguros e atualizam sistemas de prontuário eletrônico, reduzindo sinistros negados e aliviando a carga de trabalho dos médicos.

As agências reguladoras incentivam os registros digitais, amplificando a demanda por automação segura e auditável em relatórios laboratoriais e monitoramento de segurança de medicamentos. Os fornecedores, portanto, lançam pacotes prontos para conformidade com a HIPAA que agrupam OCR, compreensão de linguagem natural e regras de decisão ajustadas para codificação médica. À medida que o reembolso de cuidados baseados em valor se expande, os prestadores buscam eficiências no custo de cobrança, impulsionando ainda mais a contribuição da saúde para o mercado de automação de entrega de serviços.

Análise Geográfica

A América do Norte permanece o maior polo do mercado de automação de entrega de serviços, apoiada por altos custos de mão de obra, infraestrutura de nuvem madura e sede dos principais fornecedores de plataformas. Instituições financeiras e sistemas de saúde lideram a adoção, frequentemente integrando bots cognitivos com análises para prever exceções e prevenir violações de SLA. A experimentação com IA generativa é generalizada, com empresas realizando projetos piloto de grandes modelos de linguagem para redigir resumos jurídicos e narrativas de conformidade.

A Ásia-Pacífico registra a trajetória de crescimento mais acentuada. A Índia e as Filipinas abrigam centros de serviços globais interessados em reduzir os custos de rotatividade por meio de trabalhadores digitais, enquanto as seguradoras chinesas automatizam sinistros para gerenciar o crescente volume de apólices. O estímulo governamental para manufatura inteligente e digitalização da logística impulsiona a automação de armazéns, que depende de bots de orquestração para programar veículos guiados automatizados. Os fornecedores locais oferecem pacotes sensíveis ao preço, acelerando a penetração em empresas de médio porte nos mercados da ASEAN.

A Europa apresenta adoção constante nas economias do Norte e do Oeste. O Regulamento Geral sobre a Proteção de Dados da UE leva as empresas a incorporar controles que registram cada ação do bot, alinhando a automação com trilhas de auditoria. Conglomerados de manufatura na Alemanha e no Benelux automatizam relatórios de chão de fábrica, enquanto agências públicas nos países nórdicos implantam chatbots para lidar com consultas de cidadãos em vários idiomas. A tomada de decisão é cautelosa: os gastos com TI favorecem projetos com retorno transparente, impulsionando implementações em fases que ainda contribuem com volume significativo para o mercado geral de automação de entrega de serviços.

Cenário Competitivo

Os cinco principais fornecedores detêm aproximadamente 65% da receita global, conferindo ao mercado uma concentração moderada. A UiPath lidera com uma participação estimada de 27%, ancorada por uma plataforma abrangente e um vibrante marketplace comunitário. Recentemente, fez parceria com a HCLTech para incubar modelos verticais e laboratórios de IA, ampliando o alcance para clientes de telecomunicações e manufatura. Automation Anywhere, IBM, Microsoft e Blue Prism completam o grupo líder, cada um adicionando IA generativa e mineração de processos em seus motores de RPA principais.

A diferenciação competitiva está se deslocando para a amplitude do ecossistema. Os fornecedores organizam bibliotecas de conectores pré-construídos, habilidades de IA e soluções de parceiros que aceleram o tempo para obtenção de valor. As alianças com hiperescaladores como o Google Cloud aproveitam a IA avançada de documentos para melhorar a precisão da extração[2]Automation Anywhere, "A Parceria com o Google Amplia a Integração de IA de Documentos," VentureBeat, venturebeat.com. Enquanto isso, especialistas de nicho se concentram em domínios como processamento inteligente de documentos ou análise de centrais de atendimento, frequentemente integrando-se às principais plataformas de RPA em vez de competir diretamente.

Oportunidades de espaço em branco permanecem em setores regulamentados. Startups fornecem pacotes de validação prontos para a FDA ou bots de reconciliação de pagamentos transfronteiriços que incorporam triagem de sanções. Os clientes do mercado intermediário valorizam pacotes de serviços gerenciados que incluem hospedagem, administração de bots e melhoria contínua, reduzindo a necessidade de centros de excelência internos. Como resultado, o mercado de automação de entrega de serviços continua a equilibrar a consolidação no topo com a inovação vibrante entre os desafiantes focados.

Líderes do Setor de Automação de Entrega de Serviços

Automation Anywhere Inc.

Uipath SRL

IPsoft Inc.

Blue Prism

Xerox Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A UiPath lançou sua plataforma de automação agêntica de nível empresarial, ancorada pela nova camada de orquestração UiPath Maestro, que coordena agentes de IA, robôs e humanos sob governança unificada.

- Março de 2025: A ServiceNow anunciou um acordo definitivo para adquirir a Moveworks por USD 2,85 bilhões, com o objetivo de incorporar o assistente de IA conversacional da Moveworks dentro da Plataforma Now e acelerar a automação agêntica de service desk em fluxos de trabalho de RH, TI e clientes.

- Fevereiro de 2025: A IBM concluiu sua aquisição da HashiCorp por USD 6,4 bilhões, integrando a infraestrutura como código do Terraform e o gerenciamento de segredos do Vault com o Red Hat Ansible para criar uma pilha de automação de nuvem híbrida de ponta a ponta.

- Janeiro de 2025: A Microsoft lançou sua primeira atualização do Power Automate para desktop em 2025, adicionando controle de versão para bots assistidos e recuperação segura de credenciais baseada em cofre, recursos destinados a tornar as automações de desenvolvedores cidadãos mais fáceis de auditar e governar.

Escopo do Relatório Global do Mercado de Automação de Entrega de Serviços

A automação de entrega de serviços (AES) é definida como um conceito abrangente para as novas tecnologias que automatizam uma série de ações humanas em um processo de TI ou de negócios. A AES tem a capacidade de combinar tecnologias legadas com tecnologias automatizadas que podem simplificar diferentes casos de negócios e minimizar interrupções. Setores como varejo, hotelaria, saúde e logística estão adotando a automação.

O mercado de automação de entrega de serviços é segmentado por tipo (automação de processos de TI e automação de processos de negócios), porte da organização (grandes empresas e pequenas e médias empresas (PMEs)), vertical do usuário final (BFSI, TI, telecomunicações e mídia, hotelaria e transporte, varejo e bens de consumo, saúde e produtos farmacêuticos, manufatura e logística) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Automação de Processos de TI |

| Automação de Processos de Negócios |

| Automação Robótica de Processos |

| Automação Cognitiva/Baseada em IA |

| Plataformas de Software |

| Serviços (Consultoria, Integração, Suporte) |

| Local |

| Nuvem |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Serviços de Tecnologia da Informação |

| Telecomunicações e Mídia |

| Saúde e Produtos Farmacêuticos |

| Varejo e Bens de Consumo |

| Manufatura e Logística |

| Hotelaria e Transporte |

| Outros Setores |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Por Tipo | Automação de Processos de TI | ||

| Automação de Processos de Negócios | |||

| Automação Robótica de Processos | |||

| Automação Cognitiva/Baseada em IA | |||

| Por Componente | Plataformas de Software | ||

| Serviços (Consultoria, Integração, Suporte) | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Híbrido | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Serviços de Tecnologia da Informação | |||

| Telecomunicações e Mídia | |||

| Saúde e Produtos Farmacêuticos | |||

| Varejo e Bens de Consumo | |||

| Manufatura e Logística | |||

| Hotelaria e Transporte | |||

| Outros Setores | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de automação de entrega de serviços?

O tamanho do mercado de automação de entrega de serviços é de USD 49,31 bilhões em 2026, com um valor previsto de USD 159,27 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro do mercado de automação de entrega de serviços?

A Automação Cognitiva/Baseada em IA é o segmento de tipo de crescimento mais rápido, com projeção de registrar um CAGR de 38,59% no período de 2026 a 2031.

Por que as PMEs estão adotando a automação de entrega de serviços tão rapidamente?

Plataformas em nuvem sem código com preço por assinatura e modelos específicos do setor permitem que as PMEs implantem automações sem engenheiros especializados, impulsionando um CAGR de 31,20% no segmento de PMEs.

Qual região apresenta o maior potencial de crescimento para a automação de entrega de serviços?

A Ásia-Pacífico é a geografia de crescimento mais rápido, devido à expansão dos centros de serviços, às políticas com foco digital e às ofertas de fornecedores específicas para a região.

Página atualizada pela última vez em: